ОГЛАВЛЕНИЕ

- ВВЕДЕНИЕ

- ГЛАВА 1. Теоретические аспекты состава, учета и анализа материально-производственных запасов

- 1.1. Задачи учета и оценки материально-производственных запасов

- 1.2. Бухгалтерский учет наличия и движения материально-производственных запасов

- 1.3. Инвентаризация материально-производственных запасов

- 1.4 Анализ использования материально-производственных запасов

- ГЛАВА 2. Организация учета материально-производственных запасов в ООО «Партнер»

- 2.1. Краткая характеристика ООО «Партнер»

- 2.2. Особенности документального оформления материально-производственных запасов

- 2.3.Поступление материально-производственных запасов

- 2.4. Учет выбытия материально-производственных запасов в ООО «Партнер»

- 2.5. Налоговый учет материально-производственных запасов в ООО «Партнер»

- ГЛАВА 3.Анализ материальных ресурсов в ООО «Партнер» и разработка рекомендаций по совершенствованию организации его учета

- 3.1. Анализ использования и обеспеченности материальными ресурсами в ООО «Партнер»

- 3.2. Рекомендации по совершенствованию организации учета материальных ресурсов в ООО «Партнер»

- ЗАКЛЮЧЕНИЕ

- СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ И ЛИТЕРАТУРЫ

Введение

Материально-производственные запасы составляют немаловажную часть активов организации. В формировании бухгалтерской отчетности организации огромное значение имеет создание надлежащей учетной информации о наличии, движении и использовании материалов в каждой организации. Вместе с тем необходим строгий контроль за сохранностью таких запасов на складах предприятия, состоянием складских помещений. Руководство предприятия должно регулярно отслеживать правильность и достоверность документального оформления всех операций по поступлению и расходу материалов, учитывать все затраты, которые связаны с приобретением материально-производственных запасов; списание стоимости израсходованных материалов на затраты организации и в себестоимость продукции и т.д.

Необходимо, чтобы бухгалтерский учёт включал в себя информацию для исследования резервов уменьшения себестоимости продукции в части целесообразного использования материалов, уменьшения норм расхода, обеспечения надлежащего хранения сырья и материалов, их сохранности.

Для определения реального расхода материально-производственных запасов очень важно сформировать четкую работу в области бухгалтерского учета организации и установить контроль за их целевым использованием, чтобы сопоставить его с нормативными расходами.

Материалы влияют на общие показатели оборачиваемости активов, затратоемкость продукции, соотношение общих затрат и прибыли, рентабельность продукции и деятельности в целом. Стоимость материалов занимает существенную часть в себестоимости выпускаемой продукции. Очень часто финансовый результат деятельности всего предприятия напрямую зависит от решения вопросов по закупке и доставке материалов.

Исходя из этого очень важно раскрыть все особенности синтетического и аналитического учета материалов на проверяемом предприятии. В данном случае необходимо обозначить, что аналитические данные о составе, стоимости, движения материалов, используемых в производстве, важна для принятия оптимальных управленческих решений[1].

Объектом исследования является ООО «Партнер», основным видом деятельности перевозка автотранспортом.

Предмет исследования – организация учета и анализ материально-производственных запасов в ООО «Партнер».

Цель исследования разработать комплекс мер по совершенствованию организации учета материально-производственных запасов в ООО «Партнер».

Для достижения поставленной цели необходимо реализовать ряд задач:

5. обобщить теоретические основы организации учета и анализа использования материально-производственных запасов;

6. провести анализ организации учета материально-производственных запасов в ООО «Партнер».

7. проанализировать эффективность использования материально-производственных запасов;

8. разработать рекомендации по совершенствованию организации учета материально-производственных запасов.

Информационная база исследования: Учебные пособия, излагающие основные содержания «Учет и анализ сырья и материалов», экономическая литература отечественных авторов, раскрывающая теоретические основы организации учета и методики анализа эффективности использования сырья и материалов, журналы «Бухгалтерский учет», нормативные документы, а также информация о фактических технико-экономических показателях предприятия ООО «Партнер».

Глава 1. Теоретические аспекты состава, учета и анализа материально-производственных запасов

Задачи учета и оценки материально производственных запасов

На современном этапе формирования экономики Российской Федерации и присущих ему рыночных отношений предполагается разработка качественно нового подхода к повышению эффективности хозяйствования субъектов, их конкурентоспособности, что можно достичь методом рационального использования и сбережения всей совокупности ресурсов.

Немаловажное значение в решении этой задачи имеет эффективность использования материально-производственных хапасов.

Положения по бухгалтерскому учету определяют основной порядок учета в различных областях бухгалтерии. Конкретно учет материалов регулирует ПБУ 5/01 «Учет материально–производственных запасов»[2]

Непосредственным документом, который нормативно регулирует бухгалтерский учёт, является План счетов бухгалтерского учета, утвержденный Приказом Минфина РФ от 31.10. 2000 года. № 94 н, соответствующим международным стандартам финансовой отчетности[3].

Использование Плана счетов является обязательным для всех организаций и предприятий Российской Федерации. Точно сформированный план счетов имеет важное значение в организации и ведении бухгалтерского учета хозяйствующих субъектов.

Существующие методические указания и разъяснения организация использует для детализации применения плана счетов.

Учетной политикой, определяемой самим предприятием, регулируется точный порядок учета на каждом предприятии. Собственно, это и позволяет организации определить наиболее приемлемый для него метод ведения бухгалтерского учета.

Цель законодательно–нормативного регулирования бухгалтерского учета материально-производственных запасов состоит в обеспечение доступа всем заинтересованным пользователям к информации, представляющей объективную картину финансового положения и результатов деятельности хозяйствующих субъектов.

Важнейшей предпосылкой организации управления запасами является их оценка, которая учитывая разнообразие их видов и характер использования, а также является одной из наиболее важных и сложных процедур учета.

Активы предприятия могут оцениваться с разнообразных позиций, вследствие этого, в интересах инвесторов и прочих пользователей финансовой отчетности нужно предусмотреть оценки по нескольким показателям.

Стоимостная оценка распространяется на все стадии жизненного цикла товара. Такие стадии включают в себя себестоимость созданного продукта, доходы, полученные от реализации товаров и услуг, и понесенные при этом расходы, затраты производства продукции и оказания услуг, затраты заготовления производственных запасов и приобретения средств труда. На основании ПБУ 5/01 материалы принимаются к бухгалтерскому учету по фактической себестоимости.

Выделяются три момента при оценке материальных запасов:

- на дату составления баланса;

- оценка при выбытии материалов.

- при постановке на учет.

Фактическая стоимость материалов определяется в зависимости от источника поступления таблица 1.

Фактическая себестоимость сырья и материалов состоит из 3 показателей:

- договорной стоимости;

- транспортно–заготовительных расходов;

- расходов, которые необходимо, чтобы довести материалы до пригодного состояния.

Договорная стоимостью является это материалов, по которой они куплены у продавца.

Транспортно–заготовительные расходы включают в себя:

- денежные средства, выплаченные за погрузочно–разгрузочные работы либо перевозку материалов до склада покупателя не включённые в стоимость товара;

- затраты по содержанию складов организации, включая заработную плату сотрудников данных подразделений, а также начисленный на их заработную плату единый социальный налог и обязательные страховые взносы;

- денежные средства, заплаченные посредникам;

- проценты по займам и кредитам, взятые для оплаты товара.

Таблица 1 Фактическая стоимость материалов, в зависимости от источника поступления

| Источник поступления | Устанавливается фактическая себестоимость материалов |

| При приобретении за плату | Сумма фактических затрат на приобретение, за исключением НДС и иных возмещаемых налогов. |

| При изготовлении силами предприятия. | Сумма реальных расходов, связанных с производством таких запасов. |

| При внесении в счет вклада в уставный капитал. | Денежная оценка, согласованная учредителями (участниками). |

| При получении по договору дарения или безвозмездно. | Их текущая рыночная стоимость на дату принятия к бухгалтерскому учету. |

| При получении по договорам, предусматривающим оплату не денежными средствами. | Цена ценностей, переданных или подлежащих передаче, исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных ценностей. |

| Остающиеся от выбытия основных средств и другого имущества. | Их текущая рыночная стоимость на дату приобретения к бухгалтерскому учету. |

В соответствии с ПБУ 5/01 морально устаревшие материально–производственные запасы, которые всецело или в некоторой степени потеряли свое первоначальное качество либо текущая рыночная стоимость продажи которых уменьшилась, отображаются в бухгалтерском балансе на конец отчетного года за вычетом резерва под уменьшение стоимости материальных ценностей. Резерв под снижение стоимости материальных ценностей образуется за счет финансовых результатов предприятия на величину разницы между текущей рыночной стоимостью и реальной себестоимостью материально–производственных запасов, если последняя выше текущей рыночной стоимости.

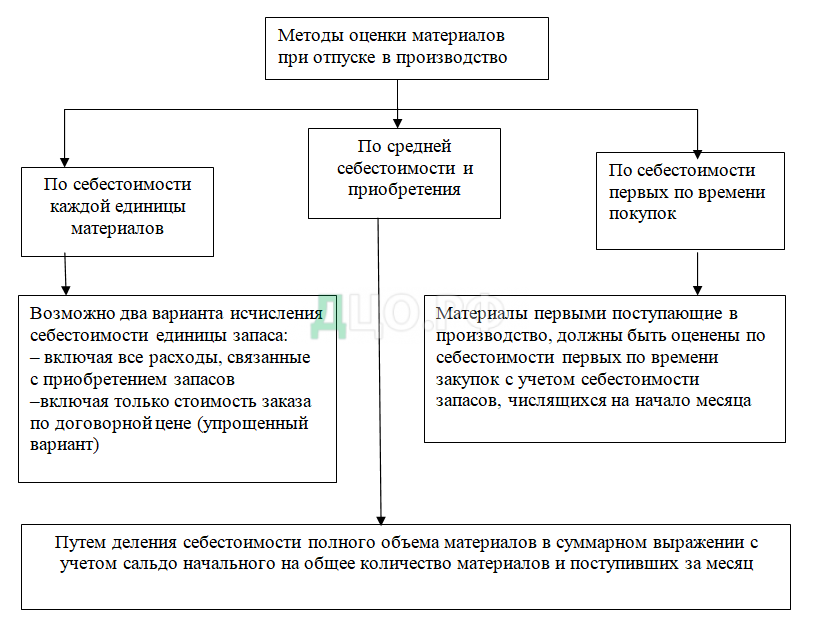

Согласно МСФО 2[4] цена отдельных статей запасов, не являющихся взаимозаменяемыми, а также товаров (услуг), произведенных по особым заказам, исчисляется путем специфической идентификации (specific ide№tificatio№ method). Такой способ является подобным методу оценки материально–производственных запасов по себестоимости каждой единицы, установленному в ПБУ 5/01 и Налоговом кодексе Российской Федерации. Остальные статьи запасов оцениваются методом ФИФО (first i№ – first out) или средневзвешенной стоимости (weighted average cost). Средневзвешенная стоимость рассчитывается периодически или по поступлению каждой партии. Оценка материалов при их выбытии (отпуске в производство, продажа, бесплатная передача) может осуществляется по одному из следующих методов представленных в рисунке 1.

Применение указанных методов оценки материалов ориентирует предприятие на организацию аналитического учета материалов по отдельным партиям (а не только по видам материалов). Можно оценить израсходованные материалы расчетным путем, используя следующую формулу:

Р = Он + П – Ок, (1)

где Р – стоимость израсходованных материалов;

Он и Ок – стоимость начального и конечного остатков материалов;

П – поступление за месяц.

Оценка материалов на конец отчетного периода производится в зависимости от принятого способа оценки запасов при их выбытии. При любом методе оценки (кроме себестоимости каждой единицы), чтобы определить себестоимость материалов, отпущенных в производство, бухгалтер должен рассчитать их средние цены. Существует два способа такого расчёта: исходя из среднемесячной фактической себестоимости (взвешенная оценка) и исходя из средней стоимости материалов на дату отпуска (скользящая оценка).

При взвешенной оценке средняя цена материала определяется так: стоимость всех материалов, которые были отпущены в производство в течение месяца, надо разделить на их количество. Затем средняя цена умножается на количество материалов, отпущенных в производство. Это и есть их себестоимость.

В соответствии с основными положениями Программы реформирования бухгалтерского учета в соответствии с МСФО, внесены изменения в ПБУ 5/01 и Методические рекомендации. С 1.01.2008 года метод ЛИФО исключен из правил бухгалтерского учета товарно-материальных ценностей.

Согласно МСФО 2 важнейшими считаются методы средневзвешенной себестоимости и ФИФО. Специфическая идентификация используется касательно взаимонезаменяемых активов, в случае, если конкретно известно, какие остались в наличии на складе, а какие были проданы.

Благодаря этому, цена оставшихся запасов и себестоимость сбытого товара устанавливаются довольно достоверно. Такой метод применяется, на предприятиях, реализующих дорогой штучный товар (бытовую технику, автомобили, ювелирные украшения драгоценности и т.д.).

Согласно методу средневзвешенной стоимости, любая единица запасов такого периода имеет одинаковую среднюю цену за период. Такой метод используется на предприятиях, торгующих большим количеством массовой недорогой продукции.

Метод ФИФО определяет, что запасы продаются в том же периоде, что и закупаются. Использование одного из данных методов по виду материально–производственных запасов производится, отталкиваясь от допущения последовательности применения учетной политики.

Настоящие методы могут быть применены в качестве альтернативных как в целях бухгалтерского учета, так и в целях налогообложения.

Вместе с тем, рассмотренные нами методы оценки материально–производственных запасов обладает своими достоинствами и недостатками. Исходя из принципа его реальности. предпочтение того или иного метода обусловливается его влиянием на валюту баланса, отчет о прибылях и убытках (в части формирования финансового результата), налоговые платежи (налога на прибыль) и решения, принимаемые руководством в плане стратегии развития. Исходя из вышесказанного, при определении учетной политики наряду с выбором соответствующего метода оценки материально–производственных запасов все большее значение приобретает учет последствий изменения отдельных методов оценки.

Таким образом, основными задачами учета материально-производственных запасов являются:

- контроль за сохранностью материально-производственных запасов, соответствие складских запасов нормативам;

- контроль за соблюдением норм производственного потребления;

- контроль за выполнением планов снабжения материалами;

- выявление фактических затрат, связанных с заготовкой материалов;

- точное распределение цены израсходованных в производстве материалов по объектам калькуляции;

- разумная оценка материальных ценностей.

1.2. Бухгалтерский учет наличия и движения материально-производственных запасов

Документальная регистрация операций по учету материалов в местах хранения осуществляется в соответствии с унифицированными формами первичной учетной документации, утвержденными Постановлением Госкомстата РФ от 30.10 1997 года. № 71 А (в ред. от 21.01.2003 года).

С 01.01 2013 года формы первичных учетных документов, включающиеся в альбомы унифицированных форм первичной учетной документации, не являются обязательными к применению. Тем не менее, обязательными к использованию остаются формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) (информация Минфина России № ПЗ-10/2012.

Основой ведения бухгалтерского и налогового учета являются первичные документы. Вид и форма поступающего документа зависят от условий договора и условий поставки.

В первую очередь, служба маркетинга осуществляет контроль за поступлением материалов в организацию и отслеживает исполнение поставщиками договорных обязательств, предъявляет им претензии по качеству и недостачам материалов и т.п. Поступление материалов фиксируется на складе покупателя, и при этом выписывается приходный ордер склада. Рассмотрим операции, связанные с поступлением, перемещением и отпуском сырья и материалов (табл. 2).

Таблица 2 Первичные документы по учету материалов

| Хозяйствен-ная операция | Документ | |

| Наименование | Код | |

| 1.Поступле-ние матери-алов | 1.1. Доверенность | М-2, М-а |

| 1.2. Приходный ордер | М-4 | |

| 1.3. Акт о приемке материалов | М-7 | |

| 1.4.Акт об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений | М-35 | |

| 1.5. Акт о покупке материалов на рынке (у населения) | — | |

| 1.6. Требование-накладная | М-11 | |

| 1.7. Накладная на внутреннее перемещение | — | |

| 1.8. Карточка складского учета материалов | М-17 | |

| 1.9. Сопроводительные документы спецификация,сертификат, паспорт качества и др. | ТОРГ-10 | |

| 2.Выбытие материалов | 2.1. Лимитно-заборная карта | М-8 |

| 2.2. План-карта | — | |

| 2.3. Раскройная карта, раскройный лист | — | |

| 2.4. Акт расхода материалов | — | |

| 2.5. Требование на замену материалов | — | |

| 2.6. Требование-накладная | М-11 | |

| 2.7.Накладная на отпуск материалов на сторону | М-15 | |

| 2.8. Акт на списание материальных ценностей | — | |

| 2.9. Накладная на внутреннее перемещение | — | |

| 2.10. Карточка складского учета | М-17 | |

| 3.Инвента-ризация

| 3.1. Инвентаризационный ярлык | ИНВ-3 |

| 3.2.Инвентаризационная опись товарно-материальных ценностей | ИНВ-3 | |

| 3.3.Акт инвентаризации ТМЦ отгруженных | ИНВ-4 | |

| 3.4.Инвентаризационная опись ТМЦ, принятых на хранение | ИНВ-5 | |

| 3.5.Сличительная ведомость результатов инвентаризации ТМЦ | ИНВ-19 | |

| 3.6. Ведомость учета результатов, выявленных инвентаризацией | ИНВ-26 | |

| 4.Расчетные документы | 4.1. Платежное поручение | 0401060 |

| 4.2. Платежное требование | 0401061 | |

| 4.3. Счет | — | |

| 4.4. Товарно-транспортная накладная | — | |

| 4.5. Железнодорожная накладная | — | |

| 4.6. Счет-фактура | — | |

При осуществлении приёмки товара необходимы соответствующие документы, на основании которых производится проверка товара по качественным и количественным показателям. Материально ответственное лицо, на основании заключенного с ним договора. несет полную материальную ответственность за сохранность вверенных ему материально-производственных запасов. ТМЦ должны быть оприходованы своевременно с учетом их количественных и суммарных показателей (аналитического учета), с применением оборотных ведомостей или сальдовым методом.

Такой учет производится в рамках всякого склада, с использованием номенклатурных номеров, групп материалов, субсчетов и синтетических счетов бухгалтерского учета.

План счетов бухгалтерского учета определяет значительное сокращение количества синтетических счетов, определённых для контроля и учета движения материалов. Одна синтетическая позиция — укрупненный активный счет 10 «Сырье и материалы» — отведена для обобщения информации о наличии, поступлении и расходовании всех видов ТМЦ, находящихся в собственности организации в соответствии с действующим законодательством. Отражаемые на этом счете производственные запасы в зависимости от их функциональной роли в производственном процессе и образовании продукта могут быть систематизированы в субсчета:

10-01 «Сырье и материалы»;

10-02 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали»;

10-03 «Топливо»;

10-04 «Тара и тарные материалы»;

10-05 «Запасные части»;

10-06 «Прочие материалы»;

10-07 «Материалы, переданные в переработку на сторону»;

10-08 «Строительные материалы»;

10-09 «Инвентарь и хозяйственные принадлежности;

10-10 «Специальная оснастка и специальная одежда на складе»;

10-11 «Специальная оснастка и специальная одежда в эксплуатации».

В малых организациях все материалы можно учитывать на одном синтетическом счете 10 «Материалы» без открытия субсчетов.

Крупные предприятия данные по субсчетам определяют по группам материалов и по номерам складов, где они хранятся. Каждую такую группу, в свою очередь, можно детализировать по определенным видам, маркам и т.д. Осуществляющаяся таким образом классификация по субсчетам, укрупненным группам, складам совершается на предприятии в виде определенной номенклатуры. Оценка материалов при их приобретении осуществляется: по фактической себестоимости; с применением учетных цен. В первом случае фактическая себестоимость приобретения сырья и материалов отражается непосредственно на счете 10 «Материалы».

Во втором случае учет материалов по учетным ценам организуют с использованием счетов 10 «Материалы», 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей». Бухгалтерские записи по учету материалов с применением учетных цен представлены в таблице 3.

Таблица 3 Бухгалтерские записи по учету материалов с применением учетных цен

| Содержание хозяйственной операции

| Корреспонденция счетов | |

| Дебет | Кредит | |

| Отражено формирование фактической себестоимости приобретения материалов | 15 | 60,71,76 |

| Отражается оприходование материалов по учетным ценам | 10 | 15 |

| Отражена сумма НДС по приобретенным материальным ценностям | 19 | 60,71,76 |

| Отражается стоимость материалов, возвращаемых поставщикам в связи с нарушением условий поставок | 76 | 15 |

| Отражается положительная разница между фактической и учетной стоимостью материалов | 16 | 15 |

| Отражается отрицательная разница между фактической и учетной стоимостью материалов | 15 | 16 |

| Списание стоимости материалов на затраты производства

| 20,23,25 26,29,44 | 10 |

| Отражается списание положительной разницы между фактической и учетной стоимостью израсходованных материалов на затраты производства | 20,23,25 26,29,44 | 16 |

| Отражается списание отрицательной разницы между фактической и учетной стоимостью израсходованных материалов на затраты (сторно) | 20,23,25 26,29,44 | 16 |

| Отражается списание стоимости израсходованных материалов и сырья на содержание производственных мощностей и объектов, находящихся на консервации, а также переданных безвозмездно | 91 | 10 |

| Отражается списание соответствующей доли отклонений, приходящейся на стоимость израсходованных материалов и сырья на содержание производственных мощностей и объектов, находящихся на консервации, а также переданных безвозмездно. | 91 | 16 |

Учетную цену материалов организация может устанавливать самостоятельно. За учетную цену можно принять цену поставщика, реальную себестоимость материалов по данным предыдущего месяца и т.д. Последовательность установления учетных цен должен быть зафиксирован в учетной политике предприятия. По кредиту счета 15 формируется информация об учетной цене материалов, а по дебету – об их фактической себестоимости. Разница между учетной ценой материалов и их фактической себестоимостью списывается на счет 16 «Отклонение в стоимости материальных ценностей»:

Дебетовое сальдо по счету 16 списывают в конце отчетного месяца на те счета, на которые были списаны израсходованные или проданные материальные запасы, пропорционально стоимости материалов, отпущенных в производство или проданных покупателям.

Те материалы, которые поступили на предприятие без установленных платежных документов от поставщиков, оприходуют по акту о приемке товара, составляемому на складе. Оприходование таких поставок производится по учетным или рыночным ценам, и в качестве учетных цен применяют фактическую себестоимость материалов, и отражают по дебету счета 10 «Материалы» с кредита счета 60. После получения расчетных документов по неотфактурованным поставкам их цена корректируется с учетом поступивших документов. Вместе с тем, уточняются расчеты с поставщиком.

Если расчетные документы по неотфактурованным поставкам поступают в следующем году, то:

- остается неизменной учетная стоимость материально-производственных запасов;

- размеры налога на добавленную стоимость зачисляется к бухгалтерскому учету в установленном порядке;

- уточняются расчеты с поставщиком.

При этом размер сформировавшейся разницы между учетной стоимостью оприходованных материалов и их фактической себестоимостью списываются в месяце, в котором поступили расчетные документы следующим образом:

- снижение цены материально-производственных запасов отражается по дебету счетов расчетов и кредиту счета 91 «Прочие доходы и расходы» (как прибыль прошлых лет, выявленная в отчетном году);

- повышение цены материально-производственных запасов отражается по кредиту счетов расчетов и дебету счета 91 (как убытки прошлых лет, выявленные в отчетном году).

Денежные средства, уплаченные за резервы, которые не вывезены со склада поставщиком и находящиеся в пути, учитывают в бухгалтерском учете на счетах расчетов как дебиторскую задолженность (счет 14 «Резервы под снижение стоимости материальных ценностей») Данный счет используется также для обобщения информации о резервах под снижение стоимости прочих средств в обороте: незавершенного производства, готовой продукции, товаров. Такая же запись производится при повышении рыночной стоимости материальных ценностей, по которым ранее были созданы соответствующие резервы. Бухгалтерские записи по учету резервов под снижение стоимости материалов представлены в таблице 4.

Таблица 4 Бухгалтерские записи по учету резервов под снижение стоимости

| Содержание хозяйственной операции | Корреспонденция счетов | |

| Дебет | Кредит | |

| Отражено образование резерва под снижение стоимости материальных ценностей | 91 | 14 |

| Отражается списание начисленного резерва по мере отпуска относящихся к нему ценностей | 14 | 91 |

| Отражается восстановление зарезервированной суммы в начале периода, следующего за периодом, в котором был начислен резерв, в случае, если он не был использован. | 14 | 91 |

Аналитический учет по счету 14 «Резервы под снижение стоимости материальных ценностей» ведется по каждому резерву. Материалы, поступившие на предприятие, не всегда являются его собственностью (покупатель может отказаться от акцепта счетов за оплату материалов, потому что они не соответствуют характеристикам, указанным в договоре, или же в договоре указано, что покупатель имеет право использовать полученные материалы только после их полной оплаты поставщику). В таких случаях поступившие на предприятие материалы отражаются на счете 002 «Товарно-материальные ценности, принятые на ответственное хранение». Здесь они числятся до тех пор, пока право собственности на поступившие ценности не перейдет к покупателю или пока они не будут возвращены поставщику. Поставщики в свою очередь отражают на этом счете стоимость товарно-материальных ценностей, которые оплачены покупателем, но еще не вывезены со склада — то есть находятся на ответственном хранении.