Глава 3. Анализ материальных ресурсов ООО «Партнер» и разработка рекомендаций по совершенствованию его учета

3.1. Анализ обеспеченности и использование материальных ресурсов в ООО «Партнер»

В составе затрат на производство производственные запасы, принадлежащие ООО «Партнер», подразделяются на:

- сырье и материалы;

- комплектующие покупные изделия и полуфабрикаты;

- запасные части;

- тара;

- горюче – смазочные материалы;

- прочие материалы;

- теплоэнергия;

- электроэнергия.

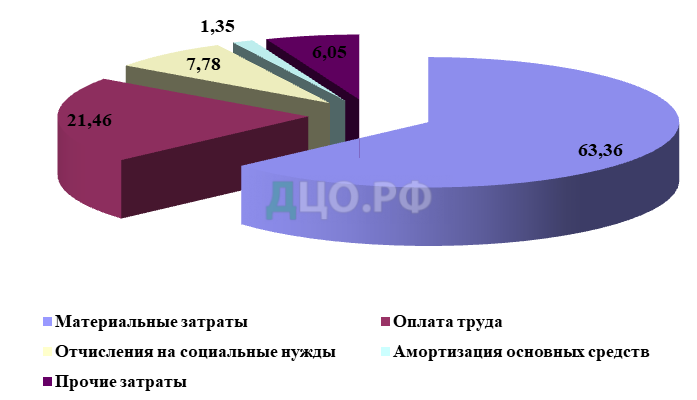

В таблице 21 и на рис. 6 приведена структура затрат на производство ООО «Партнер» в 2015 и 2016 г.г.

Таблица 21 Структура затрат на производство ООО «Партнер»

|

Элементы затрат |

2015 г. | 2016 г. | ||

| Сумма, руб. | Структу-ра, % | Сумма, руб. | Структу-ра, % | |

| Материальные затраты:

В том числе: -сырье, материалы, покупные комплектующие изделия и запасные части -Электроэнергия -Теплоэнергия |

1729130

1555160 93950 80020 |

62,26

56,0 3,38 2.88 |

2961720

2679560 149550 132610 |

63,36

57,31 3,19 2.83 |

| Затраты на оплату труда | 574960 | 20.7 | 1003950 | 21.46 |

| Отчисления на социальные нужды | 231640 | 8.34 | 363800 | 7.78 |

| Амортизация основных средств | 57550 | 2.07 | 63570 | 1.35 |

| Прочие затраты | 183760 | 6.63 | 282000 | 6.05 |

| Итого по элементам затрат | 2777040 | 100 | 4675040 | 100 |

Как видно из таблицы 21. и рис. 6 наибольший удельный вес в структуре затрат на производство имеют материальные затраты, причем их доля возросла с 62,26 % в 2015 г. до 63,36 % в 2016 г.

При этом доля электроэнергии и теплоэнергии в структуре затрат незначительна, к тому же удельный вес затрат на электроэнергию снизился с 3,38 % в 2015 г. до 3,19 % в 2016 г., а удельный вес затрат на теплоэнергию снизился соответственно с 2,88 % до 2,83 %.

Основная доля материальных затрат приходится на производственные запасы (горюче-смазочные материалы, сырье, материалы, покупные комплектующие изделия и запасные части), при этом их удельный вес в структуре затрат увеличился с 56,00 % в 2015 г. до 57,31 % в 2016 г.

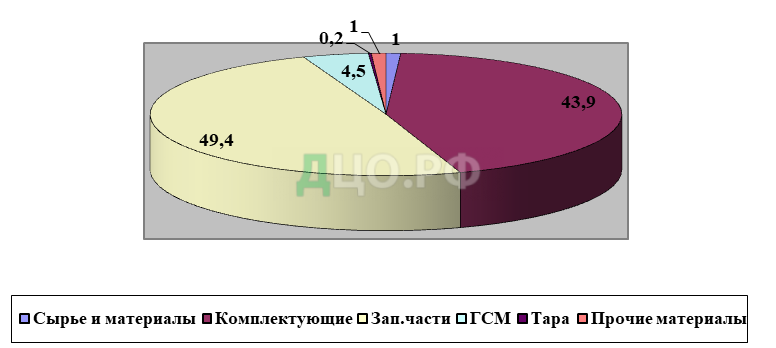

Далее необходимо рассмотреть структуру и динамику материалов ООО «Партнер» (см. табл. 22 и рис. 7).

Таблица 22 Анализ структуры материалов ООО «Партнер», тыс.руб.

| Наименование материалов | На 31.12.15 | На 1.04.16 | На 1.07.16 | На 1.10.16 | На 31.12.16 | |||||

| Сум ма | % | Сум ма | % | Сумма | % | Сумма | % | Сумма | % | |

| Сырье и материалы | 1130 | 2.1 | 2018 | 4.2 | 2680 | 5.7 | 1147 | 2.2 | 989 | 1.0 |

| Комплектующие изделия | 21358 | 38,4 | 20084 | 41.9 | 19185 | 40.8 | 22533 | 43.2 | 44730 | 43,9 |

| Запасные части | 27438 | 51,1 | 22152 | 46.1 | 22100 | 47.0 | 25610 | 49.1 | 50596 | 49,4 |

| ГСМ | 3187 | 5,8 | 3075 | 6.4 | 2398 | 5.1 | 2295 | 4.4 | 4251 | 4,5 |

| Тара | 25 | 0,1 | 19 | 0.1 | 15 | 0.1 | 27 | 0.1 | 19 | 0,2 |

| Прочие материалы | 839 | 1,5 | 654 | 1.3 | 644 | 1.3 | 547 | 1.0 | 1571 | 1 |

Итого |

53977 | 100 | 48052 | 100 | 47022 | 100 | 52159 | 100 | 102156 | 100 |

Как видно из таблицы 22, наибольший удельный вес в структуре материалов ООО «Партнер» составляют запасные части, при этом их доля незначительно снизилась — с 51,1 % на начало года до 49,4% на конец года. Комплектующие изделия также имеют значительный удельный вес в структуре материалов – 38.4 % и 43.9 % соответственно на начало и конец отчетного периода. Горюче – смазочные материалы составляют 5.8 % материалов на начало и 4.5 % на конец 2016 г. Незначительный удельный вес в структуре материалов имеют сырье и материалы (2.1 % на начало года и 1 % на конец года), прочие материалы (1.5 % и 1 %) и тара (0.1 % на начало и 0,2% конец отчетного периода).

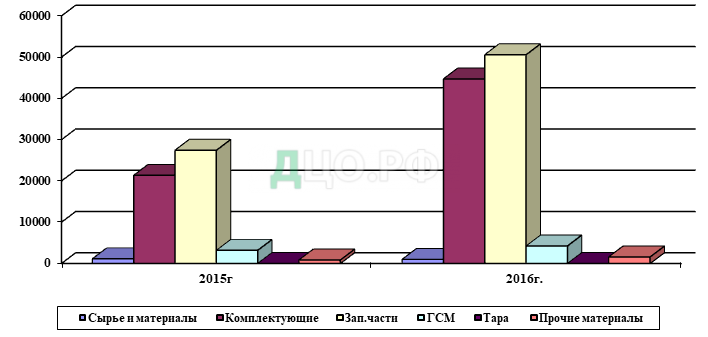

Таблица 23 Анализ динамики материалов ООО «Партнер», т. руб.

Наименование материалов |

На 31.12.2015 | На 31.12.2016 | +/- | % |

| Сырье и материалы | 1130 | 989 | -141 | -12.5 |

Комплектующие изделия |

21358 | 44730 | +23372 | +109.4 |

| Запасные части | 27438 | 50596 | +23158 | +84.4 |

| ГСМ | 3187 | 4251 | +1064 | +33.4 |

| Тара | 25 | 19 | -6 | 4.0 |

| Прочие материалы | 839 | 1571 | +732 | +87.2 |

| Итого | 53977 | 102156 | +48179 | +89.3 |

Как видно из таблицы 23, за 2016 г. объем материалов увеличился на 48179 тыс. руб., или на 89.3 %. При этом значительно возросли запасы комплектующих изделий – с 21358 тыс. руб. до 44730 тыс. руб. (на 23372 тыс. руб., или на 109.4 %). Объем запасных частей за отчетный период увеличился на 23372 тыс. руб., или на 84.4 %, запасы прочих материалов возросли на 432 тыс. руб., или на 87.2 %. Запасы горюче – смазочных материалов увеличились на 33.4 %, что составило 1064 тыс. руб. В течение 2016 г. на 12.5 % уменьшились запасы материалов, что в абсолютном выражении составило 141 тыс. руб. Запасы тары снизились за отчетный период на 24.0 %, однако в абсолютном выражении это составило незначительную сумму – 6 тыс. руб.

Размер материалов в стоимостном выражении может измениться как за счет количественного, так и стоимостного (инфляционного) факторов. Расчет влияния количественного и стоимостного факторов на изменение суммы запасов осуществляется способом цепных подстановок. Стоимость материалов на 1.01.2016 г. по прошлогодним ценам составляет 90243 тыс. руб.

Увеличение суммы запасов:

За счет увеличения их количества:

90243 – 53977 = 36266 тыс. руб.

За счет роста стоимости материалов в связи с инфляцией:

102156 – 90243 = 11913 тыс. руб.

Приведенные расчеты показывают, что увеличение суммы материалов на 48179 тыс. руб. произошло в основном за счет увеличения их количества (на 36266 тыс. руб.). За счет роста стоимости материалов в связи с инфляцией стоимость их увеличилась за отчетный период на 11913 тыс. руб.

Расчет показателей оборачиваемости основных групп запасов и их сравнение с аналогичными показателями прошедших периодов производится с целью установления соответствия наличия запасов текущим потребностям предприятия.

Анализ оборачиваемости запасов имеет важное значение еще и потому, что на его основе разрабатываются нормы оборачиваемости. Даже если для целей управления запасами используются другие методы контроля и регулирования, разработка норм оборачиваемости запасов необходима, поскольку:

- нормы оборачиваемости представляют собой те общие показатели, которые позволяют сравнивать уровень запасов в различные временные периоды;

- нормы оборачиваемости являются исходным моментом при обосновании лимитов на запасы в финансовом и производственном плане;

- в результате текущего сравнения фактических показателей оборачиваемости и плановых норм возникает возможность оценить эффективность финансового планирования. С другой стороны, сравнение фактических и плановых показателей оборачиваемости позволяет оценить степень соответствия запасов реальным потребностям организации.

Период оборачиваемости запасов (сырья и материалов) равен времени хранения их на складе от момента поступления до передачи в производство. Чем меньше этот период, тем меньше при прочих равных условиях производственно – коммерческий цикл. Он определяется следующим образом:

Пз = (С х Д) / Ко,

где Пз — период оборачиваемости запасов;

С — среднее сальдо по счетам материалов;

Д — дни периода;

Ко — сумма кредитовых оборотов по счетам материалов.

Показатели оборачиваемости целесообразно определять в разрезе как основных групп, так и отдельных видов внутри каждой группы. В отношении материалов целесообразно вначале рассчитать оборачиваемость материалов, учитываемых на различных субсчетах («Сырье и материалы», «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали», «Топливо», «Тара и тарные материалы», «Запасные части» и др.), а затем общую оборачиваемость материалов.

Таблица 24 Расчет периода оборачиваемости материалов ООО «Партнер»,(руб.)

| Виды материалов |

Средние остатки |

Расход | Период оборота, дни гр.1*365/гр.2 |

| Сырье и материалы | (1/2х1130+2018+2680+1147+½х989):4=1726.1 | 40190 | 15.8 |

| Комплектующие изделия | (1/2х21358+20084+19185+22533+1/2х447300):4=23724.0 | 281120

|

30.9 |

| Запасные части | (1/2х27438+22152+22100+25610+1/2х50596):4=27219.8 | 937850 | 10.7 |

| Топливо | (1/2х3187+3075+2398+2295+1/2х4251):4= 2871.8 | 1366580 | 0,9 |

| Тара | (1/2х25+19+15+27+1/2х19):4=20.8 | 230 | 33,1 |

| Прочие материалы | (1/2х839+654+644+547+1/2х1571):4=762.5 | 53590 | 5,3 |

| Итого | (1/2х53977+48052+47022+52159+1/2х 102156):4 = 56324.9 | 2679560 | 7,8 |

Как видно из таблицы, наименьший период оборачиваемости имеют горюче – смазочные материалы – 0,9 дня, прочие материалы – 5,3 дня и запасные части – 10,7 дня. Наибольший период оборачиваемости имеет тара – 33,1 дней, а также комплектующие изделия – 30,9 дней.

Далее необходимо сравнить показатели оборачиваемости материалов отчетного года с аналогичными данными прошлого года и плановыми показателями (см. табл. 25).

Таблица 25 Анализ периода оборачиваемости материалов ООО «Партнер»,(дни)

| Виды материалов

|

2015 г. | 2016 г., | Откл. |

| Сырье и материалы | 15,8 | 16,4 | +0,6 |

| Комплектующие изделия | 26,2 | 30,9 | +4.7 |

| Запасные части | 10,9 | 10,7 | -0,2 |

| Топливо | 1,2 | 0,9 | -0,3 |

| Тара | 28.8 | 33,1 | +4,3 |

| Прочие материалы | 5.4 | 5,3 | -0,1 |

| Горюче смазочные материалы | 8.2 | 7,8 | -0,4 |

Приведенные в таблице 25 данные свидетельствуют об ускорении оборачиваемости запасов в отчетном году по сравнению с 2015 годом, а следовательно, о повышении деловой активности предприятия. Существенно уменьшился период оборачиваемости горюче – смазочных материалов – на 0,4 дня, запасных частей – на 0,2 дня. Однако фактическая продолжительность оборота капитала в запасах выше плановой как в целом, так и по отдельным видам запасов, особенно по таре – на 4,4 дня, по комплектующим изделиям – на 4,7 дней, по сырью и материалам – на 0,6 дней. Исходя из этих данных предприятие должно более эффективно распоряжаться материальными активами, и не допускать возникновения сверхплановых резервов.

В дальнейшем является целесообразным проанализировать состав имеющихся на предприятии материалов на предмет определения их востребованности. Такой анализ можно провести путём соотношения таких показателей, как расход и приход. В случае обнаружения отсутствия расхода материалов в течении одного года, то их необходимо отнести к разряду неходовых.

Присутствие на складах подобных резервов говорит о том, что оборотный капитал заморожен на продолжительное время в производственных запасах, в следствии чего задерживается их оборачиваемость. Сведения о невостребованных запасах ООО «Партнер» обобщены в табл. 26.

В результате проведенного анализа необходимо сделать вывод, о том, что удельный вес невостребованных материалов в ООО «Партнер» низок, но, тем не менее он возрос с 0,52% на начало до 0.78 % на конец 2016 года, или на 521 тыс. руб. в абсолютном выражении. На конец отчетного года стоимость ненужных материалов составляет довольно значительную сумму – 796.3 тыс. руб., в том числе комплектующие изделия — 402.6 тыс. руб., запасные части – 354.2 тыс. руб., прочие материалы – 36.1 тыс. руб., сырье и материалы – 3.4 тыс. руб. По итогам анализа можно сделать вывод, что замедление оборачиваемости производственных запасов в 2016 году по сравнению с планом произошло в большей степени за счет приобретения дополнительных запасов.

Таблица 26 Анализ состояния материалов ООО «Партнер», тыс.руб.

Наименование материальных ресурсов |

На 31.12.2015 г. | На 31.12.2016г. | Изменение количества невостребованных материалов | |||||

| Всего | В т.ч. невостребованных | Уд.вес невостребованных | Всего | В т.ч.

невостребованных |

Уд.в невостребованных ес |

+/- |

% |

|

| Сырье и материалы | 1130 | 3.4 | 0.3 | 989 | 3.4 | 0.4 | — | — |

Комплектующие изделия |

21358 | 149.5 | 0.7 | 44730 | 402.6 | 0.9 | +253.1 | +169.3 |

Запасные части |

27438 | 109.8 | 0.4 | 50596 | 354.2 | 0.7 | +244.4 | +222.6 |

| ГСМ | 3187 | — | — | 4251 | — | — | — | — |

| Тара | 25 | — | — | 19 | — | — | — | — |

| Прочие материалы | 839 | 12.6 | 1.5 | 1571 | 36.1 | 2.3 | +23.5 | +186.5 |

| Итого | 53977 | 275.3 | 0.52 | 102156 | 796.3 | 0.78 | +521 | +189.2 |

Рассмотрим обобщающие показатели эффективности материалов ООО «Партнер». Далее необходимо проанализировать частные показатели материалоемкости, которые применяются для характеристики эффективности использования отдельных видов материальных ресурсов (сырьеемкость, металлоемкость, топливоемкость, энергоемкость и др.), а также для характеристики уровня материалоемкости отдельных видов продукции. Проанализируем показатели частной материалоемкости как составных частей общей материалоемкости в ООО «Партнер» (см. табл. 27).

Таблица 27 Анализ частных показателей материалоемкости ООО «Партнер» в 2016 г.

| Показатель | 2016 г. | 2015 г. | Откл. +/- | Откл. % |

| Выпуск продукции, тыс. руб. | 4294310 | 2613980 | -1680330 | +64.28 |

| Материальные затраты, тыс.руб.

В том числе: — сырье, материалы, покупные комплектующие изделия и запасные части — топливо — энергия |

296172

1462530 1366580 132610 |

172913

709610 939500 80020 |

+123259

+752920 +427080 +52590 |

+71.28

+106.1 +45.45 +65.72 |

| Общая материалоемкость, коп.

В том числе: — сырьеемкость — топливоемкость — энергоемкость |

68.96

34.06 31.83 3.08 |

66.14

27.15 35.95 3.06 |

+2.82

+6.91 -4.12 +0.02 |

+4.26

+25.5 -11.46 +0.65 |

Как видно из таблицы 27 в отчетном году по сравнению с предыдущим существенно возросла сырьеемкость продукции (на 6.91 коп.) и ее энергоемкость (на 0.65 коп.). Положительно можно оценить довольно существенное снижение топливоемкости продукции (на 4.12 коп.).