2 Механизмы поддержки производства электрической энергии на основе использования возобновляемых источников энергии

В соответствии с Федеральным законом № 35-ФЗ «Об электроэнергетике» в Российской Федерации созданы следующие механизмы поддержки производства электрической энергии на основе использования возобновляемых источников энергии:

Оптовый рынок-заключение долгосрочных контрактов на поставку мощности по результатам конкурсных отборов на различные виды генерации возобновляемой энергии.

Розничный рынок-первичная закупка сетевыми организациями электрической энергии, произведенной квалифицированными генерирующими объектами, по тарифам с целью компенсации потерь в электрических сетях

Субсидии — предоставление субсидий из федерального бюджета в целях компенсации затрат на технологическое присоединение генерирующих объектов установленной мощностью не более 25 МВт, признанных квалифицированными объектами.

Действующие механизмы поддержки:

1.На оптовый рынке- специальный механизм торговли мощностью.

Преимущества механизма:

- Конкурсное определение объектов поддержки;

- Прозрачность финансирования объекта поддержки; ▪ + Привлекательность условий для инвесторов

- Создание условий для локализации производства.

Недостатки механизма :

- Распределение нагрузки на всех потребителей, расположенных на территориях, объединенных в ценовые зоны оптового рынка;

- Высокая степень контроля за исполнением принятых обязательств;

- Несоответствие принципам поставки генерирующей мощности

- На розничном рынке- обязанность сетевых компаний покупать энергию ВИЭ по регулируемым ценам (тарифам).

Преимущества и недостатки механизма:

- Плюс Создание условий для реализации относительно небольших объектов генерации регионального значения;

- Минус- Отсутствие прозрачных процедур и конкуренции при отборе проектов

- Минус- Отсутствие фиксированных ограничений по росту стоимостной нагрузки на потребителей региона

- Минус Отсутствие эффективных механизмов контроля за реальным состоянием розничных объектов ВИЭ

- В изолированных энергосистемах.

▪ Установление долгосрочных тарифов (формулы цены) на покупку электроэнергии от объектов ВИЭ на период окупаемости;

▪ Обеспечение приоритетной загрузки генерирующих объектов ВИЭ в системе оперативнодиспетчерского управления

- Компенсация технологического присоединения.

Вспомогательный механизм, направленный на ускоренный возврат средств, затраченных на технологическое присоединение квалифицированного генерирующего объекта, установленная мощность которого не превышает 25 МВт.[9]

2.1 Механизм поддержки ВИЭ на ОРЭМ

Нормативно правовуй базу механизмов поддержки на оптовом рынке представляют:

- Постановление Правительства Российской Федерации от 28 мая 2013 г. № 449 «О механизме стимулирования использования возобновляемых источников энергии на оптовом рынке электрической энергии и мощности»;

- Правила оптового рынка электрической энергии и мощности, утвержденные постановлением Правительства Российской Федерации от 27.10.2010 №1172;

- Основные направления государственной политики в сфере повышения энергетической эффективности электроэнергетики на основе использования возобновляемых источников энергии на период до 2020 года, утвержденные распоряжением Правительства Российской Федерации от 08.01.2009 №1-р;

- Регламент проведения отборов инвестиционных проектов по строительству генерирующих объектов, функционирующих на основе возобновляемых источников энергии (Приложение №27 к Договору о присоединении к торговой системе оптового рынка).[5]

Федеральным законом от 26.03.2003 № 35-ФЗ «Об электроэнергетике» предусмотрено использование механизма продажи мощности генерирующих объектов, функционирующих на основе возобновляемых источников энергии (ВИЭ), по договорам поставки мощности на оптовый рынок (ДПМ ВИЭ) по цене и в порядке, установленном Правительством Российской Федерации. Механизм поддержки ВИЭ заключается в проведении конкурсных отборов инвестиционных проектов по строительству генерирующих объектов, функционирующих на основе ВИЭ, и заключении в отношении отобранных проектов ДПМ ВИЭ. Постановлением от 28.05.2013 №449 утверждены правила определения цены на мощность для таких генерирующих объектов.

Распоряжением Правительства Российской Федерации от 08.01.2009 № 1-р для реализации механизма поддержки ВИЭ установлены индикаторы предельных величин генерирующих объектов ВИЭ (табл. 1), целевые показатели объемов ввода для каждого типа генерирующего объекта ВИЭ на период до 2024 года (табл. 2) и степени локализации (табл. 3).[1]

Целевые объемы вводов и требования по степени локализации по годам для каждого типа генерирующего объекта ВИЭ синхронизированы таким образом, чтобы основные производители генерирующего оборудования могли иметь приемлемый горизонт для возврата инвестиций от развертывания на территории Российской Федерации крупных производственных площадок для выпуска отдельных элементов генерирующего оборудования, позволяющих инвесторам выполнить целевые показатели локализации при строительстве генерирующих объектов по ДПМ ВИЭ, а также для достижения достаточного уровня развития конкуренции на рынке такого генерирующего оборудования, который впоследствии может привести к снижению его конечной стоимости.

В целях снижения рисков принятия инвестиционных решений по проектам строительства генерирующих объектов ВИЭ постановлением Правительства Российской Федерации от 10.11.2015 №1210 внесены изменения в Правила определения цены на мощность генерирующих объектов, функционирующих на основе возобновляемых источников энергии, утвержденные постановлением Правительства Российской Федерации от 28.05.2013 № 449.

На оптовом рынке электроэнергии и мощности в России действует программа договоров предоставления мощности (ДПМ). По этой программе инвесторы получают платежи за мощность, покрывающие их капитальные затраты с определенной доходностью, за счет повышенных платежей потребителей оптового рынка.

С 2013 года работает программа ДПМ ВИЭ, рассчитанная на период до конца 2024 года. Она несколько раз корректировалась, и в настоящий момент к 2025 году по ней планируется построить 5,86 ГВт солнечных (2,24 ГВт), ветряных (3,2 ГВт) и малых гидроэлектростанций (0,21 Гвт).Для заключения ДПМ ВИЭ ежегодно проводятся отборы проектов по критерию минимальных капитальных затрат. При этом данные затраты не должны превышать определенных правительством по каждому виду ВИЭ пределов. К проектам предъявляется ряд требований, при несоблюдении которых снижается платеж за мощность. Например, проекты должны обеспечивать определенный уровень локализации – чтобы получить плату за мощность в полном размере, необходимо, чтобы определенная доля всего установленного оборудования была российского производства.[13]

Основные положения отбора проектов ВИЭ:

- Ежегодный конкурсный отбор проектов нового строительства объектов ВИЭ (далее — ОПВ) на 5 лет вперед

- ОПВ проводится отдельно для каждой технологии ВИЭ и для каждого года начала поставки мощности

- Для участия в ОПВ требуется обеспечение в размере 0,05*опв пред*уст

- Отбор по критерию наименьших полных капитальных затрат

- Требуется применение локализованного оборудования

- опв пред = опв баз ∗(Клок + 1− Клок ∗ 0,5∗(КРопв долл+

- Невостребованные объемы и объемы расторгнутых ДПМ ВИЭ возвращаются на последующие отборы

Заметные объемы ВИЭ в России вводятся только на оптовом рынке электроэнергии и мощности. Всего по ДПМ ВИЭ к настоящему времени было построено 1,5 ГВт СЭС и ВЭС, причем на СЭС пришлось более двух третей возведенных мощностей. Доля ВИЭ во всей российской генерации, не считая большие ГЭС (ГЭС с установленной мощностью более 25 МВт), составляет около 0,25%. К 2025 году значение этого показателя возрастет до 1%.

По результатам конкурсных отборов, проведенных в 2013-2019 годах, с учетом отказов от выполнения обязательств по ДПМ ВИЭ, в России на период с 2014 по 2024 год в рамках поддержки генерации ВИЭ на оптовом рынке должно быть построено 228 генерирующих объектов общей установленной мощностью 5527 МВт. В 2019 году было сертифицировано 553,5 МВт новых мощностей СЭС, таким образом, с начала реализации программы поддержки генерации возобновляемой энергии на оптовом рынке по состоянию на 01.01.2020 года было введено в эксплуатацию 75 объектов (1062,7 МВт) солнечной генерации и три объекта (85 МВт) ветрогенерации, которые начали поставлять электроэнергию по ДПМ возобновляемой энергетики.[16]

Рисунок 2.1 -Планирование объектов ВИЭ

В рамках программы ДПМ ВИЭ 1.0 реализован первый этап создания промышленного кластера и индустриальных компетенций в сегменте ВИЭ (рис1)

2.2 ВИЭ 2.0 ДПМ

В октябре 2020 года Минэнерго России внесло в правительство проект постановления, которое ляжет в основу второй масштабной программы развития «зеленой» электроэнергетики в России, рассчитанной на 2025-2035 годы. Второй этап станет логическим продолжением первой программы. Она ориентирована не только на строительство нового поколения на основе возобновляемых источников энергии (ВИЭ), но и на повышение его эффективности, стимулирование производства и экспорта российского оборудования.

Мировые энергетические рынки переживают этап, связанный с успешным развитием технологий использования возобновляемых источников энергии и ростом их общей конкурентоспособности. В странах-лидерах по внедрению «зеленых» энергетических технологий они уже составляют значительную долю в общем энергобалансе (например, в Германии около 50 %) и активно «вытесняют» традиционную, в первую очередь тепловую энергетику. В структуре российского энергетического сектора основную долю занимают тепловые электростанции, за которыми следуют гидрогенизационные и атомные электростанции. Нынешняя программа поддержки возобновляемой энергетики в России-до 2024 года — была направлена не на радикальное преломление этой существующей структуры, а, прежде всего, на создание отечественной производственной базы оборудования для «зеленой» энергетики.

С 2013 года в России действует механизм поддержки возобновляемых источников энергии на оптовом энергетическом рынке. Выиграв конкурс и заключив контракты на предоставление мощности (ДПМ) объектов возобновляемой энергетики сроком на 15 лет, инвесторы получают гарантию возврата своих инвестиций с фиксированным доходом за счет платежей за мощность. Коммерческий оператор оптового рынка (АО «АТС») ежегодно, начиная с 2013 года, проводит конкурсный отбор инвестиционных проектов по строительству солнечных и ветровых электростанций, а также малых гидроэлектростанций (мощностью менее 25 МВт).

Рисунок 2.2 Средняя величина плановых капитальных затрат по итогам конкурсных отборов проектов ВИЭ, тыс. руб./кВт

Правительство установило, сколько мощностей солнечных электростанций (СЭС), ветровых электростанций (ВЭС) и малых гидроэлектростанций (ГЭС) должны быть введены в каждый год за десять лет с 2014-го по 2024-й год. Конкурсные отборы проводятся на каждый из пяти предстоящих календарных лет отдельно для каждого вида ВИЭ-генерации. Также были установлены целевые показатели по степени локализации. Например, в 2020–2024 годах для ветровых электростанций и малых ГЭС уровень локализации должен составлять 65 %, для солнечных электростанций – 70 %. Основным «соревновательным критерием в конкурсе по отбору проектов ВИЭ определен уровень капитальных затрат в расчете на 1 кВт мощности. Правительство установило ценовой «потолок» и компании в ходе конкурса играли на понижение.

Целевые объемы вводов «зеленых» энергомощностей и требования по степени локализации синхронизированы таким образом, чтобы основные производители оборудования для ВИЭ-генерации имели приемлемый горизонт возврата инвестиций при развертывании в России крупных производственных площадок. Еще одной целью является достижение такого уровня развития конкуренции на рынке генерирующего оборудования, который впоследствии может привести к снижению его конечной стоимости.

В июне 2019 года прошел конкурс инвестпроектов ВИЭ на 2020–2024 годы. По его результатам отобраны три проекта на 84,95 МВт: по солнечной генерации – проект «Фортума» с заявленной уставленной мощностью 5,6 МВт, по ветровой генерации – проект «Энел Россия» с установленной мощностью 71,25 МВт и по гидрогенерации – проект «ЕвроСибЭнерго-Гидрогенерация» с установленной мощностью 8,1 МВт.

Благодаря сложившейся конкуренции на рынке солнечной и ветровой генерации в 2016–2019 годах, удалось значительно снизить среднюю величину плановых капитальных затрат по проектам на 1 кВт установленной мощности: в солнечной энергетике этот показатель по итогам 2019 года упал на 59,5 % по сравнению с 2015 годом, в сфере ветрогенерации – на 58,2 %. Малые ГЭС, как более сложные в реализации, только недавно начали привлекать внимание новых инвесторов и здесь конкуренцию только предстоит увидеть.

В 2019 году начата поставка порядка 720 МВт новой мощности объектов ВИЭ, а общая мощность вводов с 2014 года к 1 октября 2020 года по ДПМ ВИЭ составляет около 1,8 ГВт. Регионами-лидерами по объему реализованных проектов в рамках действующего механизма поддержки являются Оренбургская (330 МВт СЭС), Ростовская (296 МВт ВЭС), Астраханская (285 МВт СЭС) области, республики Адыгея (150 МВт ВЭС) и Алтай (120 МВт СЭС), Ставропольский край (100 МВт СЭС). По мере реализации инвестиционных проектов ВИЭ, отобранных по итогам конкурсов до 2024 года, к списку лидирующих регионов добавятся Краснодарский край, Калмыкия и Мурманская область.

В числе наиболее крупных введенных объектов ВИЭ на оптовом рынке электроэнергии и мощности можно выделить следующие:

- Адыгейская ВЭС мощностью 150 МВт в Республике Адыгея («НоваВинд» (ГК «Росатом»));

- Гуковская ВЭС («Третья ветроэлектростанция ФРВ»), Каменская ВЭС, Сулинская ВЭС («Второй Ветропарк ФРВ») мощностью 99 МВт каждая в Ростовской области;

- Самарская СЭС № 2 мощностью 75 МВт в Самарской области («Самарская СЭС»);

- Ахтубинская солнечная электростанция мощностью 60 МВт в Астраханской области (ГК «Хевел»);

- Оренбургская СЭС-3 мощностью 60 МВт («Солнечный ветер»);

- Фунтовская СЭС мощностью 60 МВт в Астраханской области (ГК «Хевел»);

- Старомарьевская СЭС мощностью 50 МВт в Ставропольском крае («Стар Проджектс»);

- Ульяновская ВЭС-2 мощностью 50 МВт в Ульновской области («Первый Ветропарк ФРВ»).[2]

Также можно констатировать, что в рамках первой программы развития «зеленой» энергетики в России реально был создан механизм поддержки производства генерирующего оборудования на основе ВИЭ. В результате удалось получить не только «конечный продукт» в виде самих генерирующих объектов, но и полноценный научно-производственный комплекс, связанный с разработкой, внедрением, опытным и серийным производством компонентов энергетического оборудования для ВИЭ, а также подготовкой и обучением персонала.

В частности, успешно локализуется производство оборудования и компонентов для ветроэнергетических установок, в том числе гондол, стальных башен, лопастей, безредукторного генератора, компонентов фотоэлектрических станций (гетероструктурные, моно- и мультикристаллические модули), силового оборудования малых ГЭС.

В рамках целенаправленной политики стимулирования локализации оборудования ВИЭ объемы производства соответствующих компонентов возросли к настоящему времени до 900 МВт в год со 140 МВт в год в 2012 году. При этом со стороны Минпромторга России получены оценки о возможности обеспечения роста промышленного потенциала в объеме до 1,4 ГВт производимого оборудования в год, что обеспечит занятость около десятка тысяч человек.

Достигнутые показатели позволяют российским компаниям не только осуществлять деятельность на внутреннем рынке, но и успешно представлять отечественную промышленность на мировых рынках возобновляемой энергетики. Более того, при продлении программы поддержки ВИЭ после 2024 года планируется поставить достаточно амбициозные показатели по целевой доле экспортных заказов в портфеле инвесторов, что позволит достичь более высоких результатов.

Действующая программа ДПМ ВИЭ рассчитана до 2024 года. Учитывая положительные итоги ее реализации, правительство приняло решение продлить ее, так как это позволит сохранить создающийся российский промышленный потенциал производства энергооборудования на базе ВИЭ, встроиться в общемировые тренды развития энергетических систем, а также снизит антропогенную нагрузку на окружающую среду и позволит использовать значительные российские природно-климатические ресурсы.

Вместе с тем следует учитывать поставленные президентом России Владимиром Путиным ограничения, связанные с тем, что рост нагрузки на потребителей электроэнергии не должен превышать уровень инфляции.

Исходя из принятых правительством решений, в течение 2020 года осуществлялась подготовка нормативной базы, необходимой для продления программы поддержки ВИЭ на оптовом рынке до 2035 года с объемом нагрузки на рынок до 400 млрд руб. В сентябре Минэнерго опубликовало разработанный проект постановления правительства.

В нем можно выделить несколько принципиально важных моментов.

Для каждого года с 2023-го по 2035-й для каждого вида ВИЭ (СЭС, ВЭС и малых ГЭС) предлагается определить на уровне правительства максимальные предельные объемы поддержки, которую инвесторы смогут получить с оптового рынка электроэнергии и мощности. Это гарантирует исполнение поручений по нагрузке на рынок в пределах 400 млрд руб.

Оценку проектов при конкурсном отборе предлагается проводить не по уровню капитальных затрат, как было в первой программе, а на основании комплексной оценки по показателю эффективности генерирующего объекта. Этот показатель определяется как отношение требуемой суммы годовой выручки от продажи электроэнергии и мощности на оптовом рынке в объемах, соответствующих указанным в заявке, к плановому годовому объему производства электроэнергии. То есть, чем меньше средств компании потребуется для выработки заявленных объемов электроэнергии и чем больше этот объем, тем выше ее шансы на победу в конкурсе. По сути, в основе оценки теперь будет одноставочная цена, учитывающая капзатраты компании при строительстве ВИЭ-генерации, доходность инвестиций, операционные расходы на производство электроэнергии и эффективность работы каждого мегаватта установленной мощности (КИУМ – коэффициент использования установленной мощности электростанции). Это более важный для потребителей показатель, так как отбор будут проходить проекты, заявившие наименьшую цену производства электроэнергии с учетом всех расходов.

Таким образом, усиливаются стимулы к максимальной выработке «зеленой» энергии и появляется возможность для применения не только дешевых, но и наиболее эффективных по совокупности всех факторов технологий, при которых можно построить электростанции меньшей мощности, способную работать с более высокой загрузкой и с более низкой ценой производимой электроэнергии. Сочетание технологической и операционной конкуренции приведет к поэтапному снижению фактических цен ВИЭ.

Как и в действующей программе, поддержку за счет потребителей оптового энергорынка ВИЭ-генерация будет получать в рамках платежей за мощность. Вместе с тем, на платежи за мощность будет влиять соблюдение показателей локализации, а также экспорта основного и вспомогательного оборудования.

Реализация этих мер позволит к 2036 году обеспечить так называемый паритет стоимости поставки электрической энергии (мощности) ВИЭ и традиционной генерации и отказаться от специальной поддержки через рынки электроэнергии и мощности, сделав российскую отрасль ВИЭ конкурентоспособной на внутреннем и мировых рынках.

2.3 Механизм стимулирования инвестиций в генерирующие объекты ВИЭ на оптовом рынке

Впервые в российском законодательстве основополагающие принципы развития возобновляемой энергетики и соответствующие целевые показатели были закреплены в 2009 году. Однако в полной мере механизм стимулирования инвестиций в генерацию ВИЭ заработал только в 2013 году в отношении проектов оптового рынка электрической энергии и мощности. Тогда же впервые были приняты целевые показатели величин объёмов ввода установленной мощности генерирующих объектов по видам возобновляемых источников энергии (рис. 3). Механизм стимулирования инвестиций в генерацию ВИЭ на розничных рынках электроэнергии. был введён на два года позже — в 2015 году

Рисунок 2.3- Целевые показатели величин объемов ввода установленной мощности генерирующих объектов по видам возобновляемых источников энергии[10]

На оптовом рынке электрической энергии и мощности функционирует механизм стимулирования инвестиций в генерацию ВИЭ посредством оплаты мощности таких объектов по ДПМ ВИЭ.[16] Инвесторам предоставляется право на заключение ДПМ ВИЭ, гарантирующее в течение 15 лет оплату установленной мощности, что обеспечивает возврат инвестированного капитала и норму доходности 12 %7. Право на заключение ДПМ ВИЭ предоставляется победителям конкурсных отборов инвестиционных проектов ВИЭ, которые ежегодно проводятся АО «АТС» на основе утверждённых Правительством РФ квот. [10]

Конкурсный отбор инвестиционных проектов ВИЭ осуществляется исходя из критерия минимизации капитальных затрат на реализацию таких проектов. Капитальные затраты при этом не могут превышать предельные величины, установленные Правительством РФ применительно к каждому виду ВИЭ. Отобранные в результате конкурса проекты получают право на заключение ДПМ ВИЭ, устанавливающего обязательство инвестора по строительству электростанции согласно указанной в заявке мощности и сроку ввода. Плата за мощность рассчитывается в том числе исходя из заявленных на конкурсный отбор показателей уровня капитальных затрат на строительство генерирующего объекта. За нарушение обязательств по поставке мощности и невыполнение требований о достижении минимального коэффициента использования установленной мощности10 к инвестору применяются штрафные санкции. Одним из ключевых критериев для получения полной оплаты мощности с соответствующей нормой доходности является выполнение целевых показателей степени локализации производства элементов основного и вспомогательного оборудования генерирующего объекта ВИЭ. (рис.4)

Рисунок 2.4 — Требования по степени локализации генерирующего объекта [10]

Степень локализации подтверждается специально образованной комиссией Министерства промышленности и торговли РФ на основе анализа соответствующих документов, осуществляемого в соответствии с Порядком определения степени локализации.[17] Заключение о степени локализации учитывается при квалификации генерирующего объекта ВИЭ, осуществляемой Правлением Ассоциации «НП Совет рынка». Для того чтобы квалифицированный генерирующий объект ВИЭ имел право на получение 100 %-ной оплаты мощности согласно ДПМ ВИЭ, степень локализации должна быть не ниже установленной Правительством РФ. В случае невыполнения требований о достижении степени локализации к платежам за мощность применяются установленные Правительством РФ штрафные коэффициенты.

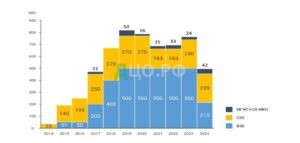

2.4 Реализованные инвестиционные проекты на оптовом рынке

В 2019 году продолжилась активная стадия реализации проектов строительства генерирующих объектов в рамках программы ДПМ ВИЭ: на оптовом рынке было введено в эксплуатацию 594 МВт зелёной генерации. Весь объём введённых в эксплуатацию объектов пришёлся на солнечную генерацию, которая показала почти двукратный рост темпов строительства: с 290 МВт в 2018 до 594 МВт в 2019 году (рис. 3).

Рисунок 2.5- Динамика вводов электростанций на основе ВИЭ

В первом квартале 2020 года высокие темпы ввода новой генерации в эксплуатацию сохранились, реализованы проекты совокупной мощностью 362 МВт (278 МВт— ВЭС, 84 МВт — СЭС)

Несмотря на отсутствие фактических вводов объектов, в сегменте ветроэнергетики на протяжении 2019 года активно велись строительные и пусконаладочные работы на площадках ряда крупных проектов ВЭС. АО «НоваВинд» (структура ГК «Росатом», отвечающая за реализацию проектов по ветроэнергетике) к концу 2019 года завершила строительство и перешла на этап пробных пусков на площадке крупнейшей на сегодняшний день в России Адыгейской ВЭС установленной мощностью 150 МВт. В марте 2020 года первая и вторая очереди Адыгейской ВЭС совокупной мощностью 80 МВт начали поставку электроэнергии на ОРЭМ. В настоящее время АО «НоваВинд» реализует программу строительства ВЭС еще на четырёх площадках в Ставропольском крае и Ростовской области. В октябре 2019 года начались строительные работы на площадке Кочубеевской ВЭС мощностью 210 МВт в Ставропольском крае (84 ВЭУ Lagerwey L100–2.5), ввод в эксплуатацию которой планируется в 2020 году.

В 2020 году в Ростовской области запланирован также пуск Азовской ВЭС мощностью 90 МВт (проект ПАО «Энел Россия»). Строительство ветропарка осуществляет Enel Green Power, подразделение Группы «Энел», отвечающее за развитие и функционирование объектов возобновляемых источников энергии по всему миру. Ещё один проект Группы «Энел» в стадии строительства— Кольская ВЭС мощностью 201 МВт в Мурманской области, ввод станции в эксплуатацию запланирован на конец 2021 года

В Ростовской области в 2019 году велось строительство трёх ветропарков общей мощностью 300 МВт Фонда развития ветроэнергетики (совместный инвестиционный фонд, созданный на паритетной основе АО «РОСНАНО» и ПАО «Фортум») — Каменской, Сулинской и ВЭС Гуково (78 ветроэнергетических установок «Вестас» мощностью 3,8 МВт). В первом квартале 2020 года состоялся ввод в эксплуатацию Сулинской и Каменской ВЭС. Запуск ещё 100 МВт ВЭС Гуково намечен на первое полугодие 2020 года. Также в марте 2020 года Фонд развития ветроэнергетики приступил к строительству двух ветропарков суммарной мощностью 200 МВт в Республике Калмыкия. Планируется, что Салынская и Целинская ВЭС начнут поставлять электрическую энергию на оптовый рынок в четвёртом квартале 2020 года

Несмотря на очевидное ускорение темпов реализации проектов, всё ещё наблюдается отставание в выполнении графиков строительства объектов, отобранных в рамках программы ДПМ ВИЭ, что обусловлено рядом факторов, в том числе необходимостью формирования соответствующих компетенций участниками рынка

Значительное время потребовалось для реализации вендорами комплексных программ локализации производства генерирующего оборудования. Высокие темпы строительства солнечных станций в 2019 году позволили ликвидировать отставание от плановых сроков вводов: на начало 2020 года из запланированных к запуску 1 168 МВт СЭС15 было введено в эксплуатацию 1 118 МВт (96 %). Из объёма 759 МВт, намеченных к вводу до конца 2019 года мощностей ВЭС, было построено 85 МВт (только 11 %). Но уже к началу второго квартала 2020 год около 300 МВт ветроэлектростанций было введено в эксплуатацию, что несколько сократило объём отставания. Ещё порядка 550 МВт ВЭС находится в активной стадии строительства. В 2019 году были запущены основные производственные проекты по выпуску локализованного оборудования для ВЭС. Таким образом, с 2020 года планируется повышение темпов строительства и ввода в эксплуатацию новых объектов, прежде всего ветроэлектростанций, что позволит сократить отставание реализации проектов по их строительству (рис. 5).

Рисунок 2.6-Плановые и фактические вводы объектов ДПМ

Всего за семь лет функционирования механизма стимулирования развития ВИЭ на оптовом рынке России по состоянию на конец первого квартала 2020 года введено в эксплуатацию около 1,5 ГВт новых энергомощностей зелёной энергетики, в том числе 1 188 МВт солнечных и 364 МВт ветровых оптовых электростанций. С 2017 года мощности солнечных (300 МВт) и ветровых (90 МВт) электростанций, расположенных на территории Республики Крым, также поставляют электрическую энергию в энергосистему России. Таким образом, по состоянию на конец первого квартала 2020 года общая установленная мощность зелёной генерации составляет 2 092 МВт, или 0,7 % от общей установленной мощности в РФ (рис. 6, 7).

Рисунок 2.7-Совокупная установленная мощность электростанций на основе ВИЭ

С 2015 по первый квартал 2020 года совокупный объём выработки ветровых и солнечных электростанций, реализованных в рамках ДПМ ВИЭ на оптовом рынке электрической энергии, превысил 2 млрд кВт*ч. Выработка электростанций ВИЭ в 2019 году составила 1,6 млрд кВт*ч, или 0,15 % от совокупного потребления электрической энергии в России (рис. 8).

В 2020 году прогнозируется двукратный рост выработки электростанциями на основе ВИЭ: уже фактические показатели первого квартала текущего года свидетельствуют об увеличении выработки ВИЭ в два раза по сравнению с аналогичным периодом прошлого года.

Рисунок 2.8 Текущая и целевая доля ВИЭ в установленной мощности

Рисунок 2.9 Выработка электроэнергии электростанциями на основе ВИЭ

Согласно плановым показателям проектируемых генерирующих объектов ВИЭ, общая выработка электрической энергии сектором ВИЭ превысит к 2025 году уровень 12 млрд кВт*ч, что, несмотря на серьёзный прогресс, будет составлять лишь 1 % в балансе производства и потребления электрической энергии. Таким образом, целевой показатель, установленный Правительством РФ ещё в 2009 году в объёме 4,5 % к 2024 году [7], достигнут не будет (рис. 10).

Рисунок 2.10- Текущая и целевая доля ВИЭ в общем потреблении э/э РФ

2.5 Программа поддержки ВИЭ на оптовом рынке ПОСЛЕ 2024 года

В 2019 году в Правительстве РФ одобрили продление программы поддержки зелёной генерации после 2024 года. Одним из важных аспектов при принятии решения стало сохранение уже достигнутых значимых результатов на первом этапе реализации этой программы. Был создан полноценный комплексный кластер возобновляемой энергетики, включающий в себя сектор зелёной генерации на российском энергорынке, промышленное производство генерирующего оборудования для возобновляемой энергетики, а также научно-образовательный сегмент подготовки кадров и реализации научных исследований и разработок. На рынке сформировались консорциумы инвесторов, генерирующих компаний и производителей оборудования, конкуренция между которыми привела к двукратному снижению капитальных затрат по проектам ДПМ ВИЭ, что позволило снизить себестоимость электроэнергии от объектов ВИЭ более чем в два раза.

Инвестиции в мощности по производству генерирующего оборудования составили 40 млрд руб. Это позволило создать промышленный кластер с потенциалом выпуска около 1,5 ГВт в год. Для сохранения положительной динамики развития нового для российской экономики сектора на горизонте до 2035 года важно обеспечить достаточный уровень спроса на внутреннем рынке, что будет стимулировать дальнейшее углубление локализации оборудования (для вовлечения большего числа отечественных предприятий в цепочки поставок производителей оборудования) и использование более эффективных технологий (для дальнейшего снижения себестоимости генерации ВИЭ).

Для новой программы на период до 2035 года Правительством РФ был определён объём поддержки с оптового рынка электрической энергии и мощности в размере 400 млрд руб.27, из которых 231,25 млрд руб. будет направлено на проекты ВЭС, 138,75 млрд руб.— на проекты СЭС и 30 млрд руб.— на проекты малых ГЭС (рис. 10)

Рисунок 2.11- Распределение доступного инвестрессурса в рамках продления программы поддержки ДПМ ВИЭ с 2024-2035 гг., млрд. руб

Такое решение позволит реализовать в рамках нового инвестиционного цикла проекты совокупной мощностью 7–9 ГВт. В рамках новой программы предусматривается повышение уровня локализации оборудования, а также введение требований к минимальному объёму экспорта, который должен быть обеспечен поставщиками оборудования для реализуемых в рамках программы проектов. Точные параметры согласно плану, утверждённому Правительством РФ, будут определены к третьему кварталу 2020 года.

2.6 Региональный аспект

Зелёная энергетика развивается в регионах России с наибольшим природным потенциалом возобновляемых источников энергии. Это обеспечивает создаваемыми генерирующими объектами возмоность максимизировать выработку электрической энергии, и, соответственно, выполнять требования правил оптового рынка по достижению нормативного КИУМ, тем самым снижая риски применения штрафных коэффициентов. Важно отметить, что высокий КИУМ не только способствует получению стабильной выручки от продажи мощности в рамках

ДПМ ВИЭ в полном объёме, но и позволяет рассчитывать на получение достаточного операционного дохода от продажи электрической энергии на рынке на сутки вперёд после истечения срока ДПМ ВИЭ (15 лет)18, когда объект перестаёт получать платежи за мощность. Регионами — лидерами по объёму установленной мощности генерирующих объектов ВИЭ являются Оренбургская область, Астраханская область, Республика Алтай, Ульяновская область, Самарская область и Республика Крым (вне механизмов стимулирования ВИЭ) (рис.

В рамках действующего механизма поддержки по объёму вводов лидируют Оренбургская, Астраханская, Ростовская, Ульяновская области, Ставропольский край, Республики Адыгея и Алтай. По мере реализации инвестиционных проектов ВИЭ, запланированных в соответствии результатами конкурсных отборов до 2024 года, к этому списку добавятся Волгоградская, Саратовская, Мурманская, Самарская области, Республика Калмыкия (рис. 11, 12, 13).

Рисунок 2.12- Введенные и планируемые мощности СЭС ДПМ ВИЭ

Рисунок 2.13- Введенные и планируемые мощности ВЭС ДПМ ВИЭ

Рисунок 2.14- Введенные и планируемые мощности МГЭС ДПМ ВИЭ

Всего по состоянию на 2020 год на конкурсных отборах инвестиционных проектов ВИЭ в рамках механизма поддержки (ДПМ ВИЭ) отобрано 5,2 ГВт, или 90 % запланированных к отбору объёмов ВИЭ, из которых 1,8 ГВт солнечной генерации, 3,2 ГВт ветряной генерации и 170 МВт малой гидрогенерации. С учётом дополнительных объёмов, перенесённых из новой программы, а также с учётом снижения предельных уровней капитальных затрат к распределению до 2024 года осталось 665 МВт (145 МВт ВЭС, 479 МВт СЭС и 41 МВт МГЭС) (рис. 14).

Рисунок 2.15-Распределение проектов ДПМ ВИЭ (рис. 14)

Вероятно, дополнительные объёмы в программе появятся за счёт ещё одного переноса части объёмов из новой программы поддержки (ДПМ ВИЭ 2.0): 100 МВт для СЭС (по 50 МВт на 2023 и 2024 годы) и 150 МВт ВЭС в 2024 году — такое предложение было подготовлено по инициативе АРВЭ и проходит обсуждение в Правительстве РФ.

Основными инвесторами в проекты солнечных электростанций выступают пять компаний: ООО «Авелар Солар Технолоджи» (ГК «Хевел») (908 МВт), ООО «Солар Системс» (365 МВт), ПАО «Т Плюс» (215 МВт), ООО «Вершина Девелопмент» (135 МВт) и ПАО «Фортум» (151 МВт) (рис. 15, 16).

Рисунок 2.16 -Реализованные проекты СЭС (ДПМ ВИЭ) по компаниям

Основными участниками сектора ветрогенерации выступают четыре компании: АО «НоваВинд» (ГК «Росатом») (1 000 МВт), ПАО «Энел Россия» (361 МВт), Фонд развития ветроэнергетики (совместный фонд АО «РОСНАНО», ПАО «Фортум») (1 823 МВт), ПАО «Фортум» (35 МВт) (рис. 16).

Рисунок 2.17-Распределение инвестиционных проектов ВЭС (ДПМ ВИЭ)

По состоянию на конец первого квартала 2020 года введены в эксплуатацию и отпускают электроэнергию в сеть пять ветропарков21 совокупной мощностью 364 МВт. Проекты реализованы ПАО «Фортум» (35 МВт) и Фондом развития ветроэнергетики (248 МВт), АО «НоваВинд» (80 МВт) на территории Ульяновской и Ростовской областей, а также Республики Адыгеи (рис. 17).

Рисунок 2.18 Реализованные проекты ВЭС (ДПМ ВИЭ) по компаниям

2.7 Конкуренция на отборах

Инвесторы в сектор солнечной генерации демонстрировали активность с первых конкурсных отборов проектов: с 2013 года объём заявок стабильно превышал разыгрываемые на конкурсах квоты. Однако до 2018 года конкуренция не приводила к значимому снижению уровня удельных капитальных вложений (руб./Вт) в заявках инвесторов. Максимальное снижение составляло 15 % от предельного уровня. Ситуация кардинально изменилась в 2018 году: тогда ПАО «Фортум» заявил на конкурсном отборе для проектов 2021 и 2022 годов беспрецедентно низкий для российского рынка уровень капитальных вложений в размере 59 руб./Вт, что вдвое ниже установленного предельного уровня. На отборе 2019 года рекорд 2018-го был побит уже с показателем 49,8 руб./Вт23. В результате такого снижения уровня капитальных затрат для объектов солнечной генерации нормированная стоимость электрической энергии (LCOE) опустилась до уровня 11 руб./кВт*ч (рис. 18).

Активность инвесторов в секторе ветрогенерации в первые три года реализации программы поддержки была на низком уровне, причиной тому стали завышенные требования по локализации и грянувший в 2014 году экономический кризис. К 2016 году требования по локализации были скорректированы, сформировались консорциумы мировых производителей ветрогенерирующего оборудования, российских инвестиционных групп и генерирующих компаний, что позволило перейти к активной фазе реализации инвестиционных проектов

Начиная с 2017 года сектор демонстрирует высокую инвестиционную привлекательность. Конкуренция обусловила существенное снижение заявляемых в рамках отбора удельных капитальных вложений. Таким образом, с 2015 по 2018 годы проекты планируемых к вводу ВЭС фактически подешевели почти в три раза — с 155 руб./Вт в рамках отбора 2015 года до 59 руб./Вт на отборе 2018 года. В 2019 году этот рекорд не был побит: выигравшая заявка показала уровень капитальных затрат в 64,8 руб./Вт24 (рис. 19)

2.8 Зеленые сертификаты, как инструмент стимулирования ВИЭ

Ещё одним инструментом стимулирования возобновляемой энергетики в России в ближайшей перспективе могут стать зелёные сертификаты. В 2019 году по инициативе Ассоциации «НП Совет рынка» и при активном участии Ассоциации развития возобновляемой энергетики велась разработка концепции, а затем и законопроекта, регулирующего оборот зелёных сертификатов, подтверждающих происхождение электроэнергии от возобновляемых источников. Спрос на сертификаты формируют компании-экспортёры и компании, взявшие на себя добровольные обязательства по использованию 100 % возобновляемой электроэнергии (т. н. сегмент добровольного спроса).

Компании стремятся приобретать зелёную энергию в целях сокращения эмиссии парниковых газов для соответствия принципам устойчивого развития, повышения корпоративного имиджа, нивелирования риска от реализации другими странами инициатив внедрения трансграничных углеродных сборов на производимые товары. За 2019 год вопрос внедрения системы оборота зелёных сертификатов в России прошёл путь от концепции до разработки проекта законодательства. Минэнерго и Минэкономразвития России вынесли на обсуждение проекты Федерального закона «Об электроэнергетике» и отдельные законодательные акты РФ, которые установят основные параметры функционирования системы обращения сертификатов. Продавать зелёную энергию смогут квалифицированные СЭС, ВЭС и ГЭС, работающие как на оптовых, так и на розничных рынках электроэнергии и мощности. Выдача сертификатов будет проводиться на добровольной основе по заявлению собственника генерации. Сертификаты будут продаваться на торговой площадке, где цена будет формироваться на основе спроса и предложения.[9]

На 2020 год система зелёных сертификатов действует в 57 странах. В мире существует несколько как национальных, так и международных систем обращения сертификатов. Международные площадки удобнее компаниям, использующим зелёные сертификаты для подтверждения своих экологических обязательств. Примеры таких международных систем: AIB, GO (Guarantee of Origin), IREC (International Renewable Energy Credit), TIGR. В России из-за отсутствия системы оборота зелёных сертификатов экологически ответственные компании используют механизм свободных двусторонних договоров оптового рынка (СДД ОРЭМ). Так, соглашения о покупке зелёной электроэнергии были подписаны в 2018 и 2019 годах между иностранными компаниями и российскими энергокомпаниями, владеющими генерирующими мощностями ВИЭ. В 2019 году российское подразделение пивоваренной компании AB InBev Efes, целью которого является перевод производств на зелёную электроэнергию, заключило соглашения о сотрудничестве с компа- нией «Энел», ГК «Хевел», ПАО «Фортум» и ООО «Русэнергосбыт». В сентябре 2019 года было подписано соглашение между Unilever и ГК «Хевел», ставшее заключительным для перехода компании Unilever на 100%-ное использование возобновляемой электроэнергии в России для производственных нужд к 2020 году.

Инициатором введения в России зеленых сертификатов является Ассоциация «НП Совет рынка» (далее — Совет рынка), которая в 2018 году подготовила концепцию системы обращения сертификатов, подтверждающих производство электроэнергии с использованием ВИЭ (зеленых сертификатов). Доработанная Минэкономразвития России концепция легла в основу проекта соответствующего федерального закона, подготовленного во исполнение поручения Председателя Правительства Российской Федерации от 26 октября 2019 г. № ДМ-П13-9288. 5 Наиболее известной американской системой добровольной сертификации ВИЭ является Green-e Energy. В отличие от Европы органами сертификации в Северной Америке выступает только частный сектор. Национальные системы действуют, например, в Японии и Австралии.

В соответствии с законопроектом зеленый сертификат является электронным документом, выдаваемым по факту производства электроэнергии с использованием ВИЭ на квалифицированном генерирующем объекте в количестве и в течение периода времени, указанных в нем. Выдачу зеленых сертификатов будет осуществлять Совет рынка в добровольном порядке по заявлению владельца квалифицированного генерирующего объекта на основе ВИЭ, введенном в эксплуатацию после 2024 года в рамках механизма стимулирования использования ВИЭ на оптовом рынке. Совет рынка будет также вести соответствующий реестр. Зеленые сертификаты могут свободно отчуждаться и переходить от одного лица к другому до погашения или истечения срока действия. Погашение зеленых сертификатов осуществляется только посредством обращения к Совету рынка для внесения соответствующих записей в реестр.

Для отработки возможностей использования платформенных и цифровых решений Совет рынка в рамках «Энерджинет» НТИ планирует запустить пилотный проект в московском регионе по цифровой идентификации электроэнергии, выработанной на основе ВИЭ, с использованием технологии блокчейн. По оценкам Совета рынка, цифровизация зеленых сертификатов повысит уровень достоверности, публичности и защиты получаемых данных, а также уровень безопасности и удобства для пользователей реестра. Это повысит доверие к системе обращения зеленых сертификатов, а также снизит транзакционные издержки участников и стоимость ее инфраструктуры.

В настоящее время инвестиции в генерацию на основе ВИЭ на ОРЭМ возвращаются главным образом в рамках реализации программы ДПМ ВИЭ (за счет повышенных платежей потребителей), действие которой заканчивается в 2024 году (меры на период после 2024 года пока не определены). Разработчики законопроекта ожидают, что в результате введения зеленых сертификатов производители электроэнергии получат новый источник возврата инвестиций в строительство генерации на основе ВИЭ. Кроме того, потребители получат стимул для заключения с ними двусторонних договоров на покупку электроэнергии (продажа так называемых «связанных» зеленых сертификатов). Однако международный опыт показывает, что успешность использования зеленых сертификатов в качестве инструмента стимулирования развития генерации на ос Выступление заместителя председателя правления Ассоциации «НП Совет рынка» О.Баркина на круглом столе «Актуализация Энерджинет с учетом направлений реализации национальной программы «Цифровая экономика Российской Федерации» в Аналитическом центре при Правительстве Российской Федерации 29 октября 2019 г. Связанные зеленые сертификаты могут передаваться только в рамках договора купли-продажи электроэнергии с производителем ВИЭ и только в объеме фактически проданной электроэнергии.18 нове ВИЭ во многом зависит от спроса на них со стороны покупателей. В случае низкого спроса цены на зеленые сертификаты будут непривлекательными для инвесторов.

Добровольный спрос на «зеленую» электроэнергию в России оценивается Советом рынка в 1,5-2,5 млрд кВт·ч в год (около 0,2% потребления электроэнергии в России). Для сравнения, выработка электроэнергии на основе ВИЭ (ВЭС и СЭС) в ЕЭС России в 2018 году, по данным СО ЕЭС, составила около 1 млрд кВт·ч. Среди основных потребителей рассматриваются зарубежные компании, присутствующие на российском рынке и взявшие на себя добровольные обязательства по увеличению потребления «зеленой» электроэнергии (например, участники инициативы RE100). К потенциальным потребителям также причисляют российские компании — экспортеры, для которых зеленые сертификаты могут стать средством конкурентной борьбы на зарубежных рынках (углеродный протекционизм). В будущем добровольный спрос на «зеленую» электроэнергию в России вероятно будет формироваться и за счет других потребителей, в т.ч. и розничных, однако этот процесс вряд ли будет стремительным.

Для потребителей электроэнергии введение зеленых сертификатов открывает возможности использования атрибутов генерации на основе ВИЭ (например, сокращение выбросов CO2 и «зеленая» маркировка) отдельно от того объема электроэнергии, выработку которого он подтверждает. Более значимым эффектом для потребителей (ОРЭМ) является возможное сокращение финансовой нагрузки, связанной с реализацией программы ДПМ ВИЭ.

В настоящее время потребители ОРЭМ платят за мощность генерации на основе ВИЭ и развитие соответствующей отрасли. По оценкам Совета рынка, на платежи по ДПМ ВИЭ в 2017 году приходилось около 2% итоговой цены на мощность, а в 2023 году их доля вырастет до 17% (при увеличении размера платежей). Введение зеленых сертификатов позволит хотя бы частично перераспределить эту нагрузку со всех потребителей на тех, кому это нужно (согласно идее Совета рынка, выручка, получаемая генераторами от реализации зеленых сертификатов, должна будет вычитаться из платежей за мощность по ДПМ ВИЭ). Тем не менее снижение платежей ДПМ ВИЭ при установлении цены зеленого сертификата в России, например, на уровне 30-35 руб./МВт∙ч (средняя цена на зеленый сертификат для ВЭС в ЕС в 2019 году, данные ECOHZ) для действующих объектов генерации ВИЭ не превысит 4%