или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Содержание

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

- Введение

- 1 Глава .Теоретические аспекты оценки платежеспособности заемщика

- 1.1 Сущность платежеспособности и ее значение

- 1.2 Источники информации при оценке платежеспособности физических лиц

- 1.3 Основные методы оценки платежеспособности заемщика – физического лица, применяемые в российских банках

- 2 Глава. Система оценки кредитоспособности клиентов коммерческого банка на примере АО «Россельхозбанк»

- 2.1 Характеристика исследуемой кредитной организации

- 2.2 Оценка кредитоспособности заемщика

- 2.3 Анализ кредитного портфеля АО «Россельхозбанк» и стратегия развития кредитования

- 2.4 Совершенствование методики оценки платежеспособности заемщика – физического лица

- 2.5 Анализ и оценка платежеспособности заемщика по новой усовершенствованной методике

- Заключение

- Список используемых источников

Введение

Проблема своевременного возвращения кредитов, выданных физическим лицам, актуальна для большинства банковских организаций. Ее решение в значительной мере зависит от качества оценки кредитоспособности потенциальных заемщиков.

В связи с этим тщательный отбор заемщиков, анализ условий выдачи кредита, постоянный контроль за финансовым состоянием заемщика, способностью погасить кредит, являются одной из основополагающих составляющих финансового благополучия кредитных организаций.

Анализ кредитоспособности в большом количестве банков производится экспертами, которые опираются, в основном, на свой опыт и интуицию, что может приводить к внесению в решение не имеющих достаточных оснований субъективных соображений. В реальной ситуации мнения аналитиков часто различаются, особенно если обсуждаются спорные вопросы, имеющие множество альтернативных решений.

Ситуация осложняется при отсутствии в кредитной организации нормативных документов, регламентирующих процедуру выяснения способности и намерений клиента выполнять условия договора по погашению задолженности. Вследствие этого, в оценке чрезмерный вес приобретают субъективные факторы: квалификация и заинтересованность эксперта и следующая из них некомпетентная или преднамеренная интерпретация информации, приводящая к принятию решений, ущербных для банка. Отсутствие регламента и формализации процедуры приводит к невозможности последующего анализа и обоснованной оценки решений экспертов.

При разработке методов оценки уровня кредитоспособности физических лиц широкое распространение получил подход, базирующийся на вычислении рейтинга заемщика. Основой в этом подходе является начальная опросная анкета, данные которой отражают социально-экономическое положение и способность клиента своевременного возвращения кредита. Скоринговая система в этом случае осуществляет количественный анализ и обработку данных анкеты.

Внесение изменений в опросную анкету влечет необходимость корректировки или существенной модернизации всей системы. Данное обстоятельство ограничивает возможность адаптации скоринговых моделей к социально-экономическим условиям региона, в котором банковская структура планирует кредитовать частных клиентов, а также к изменениям текущей экономической ситуации. Поэтому подобный подход не позволяет разработать универсальной системы автоматизированного анализа кредитоспособности.

Всё вышеуказанное подтверждает актуальность темы дипломной работы.

Целью дипломной работы является рассмотрение имеющихся методов таких как скоринговым и экспертным методом оценки платежеспособности физических, также разработка методики кредитования физического лица.

Для реализации поставленной цели формулируются следующие задачи:

1.Рассмотреть понятие платежеспособности заемщика и методы ее оценки

2.Анализ деятельность организации АО « Россельхозбанк»

3. Дать действующую оценку кредитоспособности заемщика в банке.

4.Пути совершенствования оценки кредитоспособности заемщика

АО « Россельхозбанке», включая разработку методики.

Методологическую основу исследования составляют общенаучные методы познания: логические, изучение документов, метод системного подхода, нормативный.

Структура дипломной работы состоит из введения , двух глав, заключения и списка используемой литературы ,а так же возможны приложения.

В первой главе работы «Теоретические аспекты платежеспособности физического лица» рассматривается сущность, виды и методы оценки платежеспособности заемщика.

Во второй главе работы «Система оценки кредитоспособности клиентов коммерческого банка на примере АО «Россельхозбанка»,характеризуется деятельность исследуемого коммерческого банка и анализируется порядок оценки платежеспособности его заемщика, далее «Предложения по усовершенствованию методики, применяемой в банке» предоставлены конкретные предложения по совершенствованию организации кредитования и методики оценки кредитоспособности заемщиков в условиях современного финансового кризиса, затронувшего российскую банковскую систему.

Объектом исследования является оценка платежеспособности физического лица

Предмет исследования- оценка платежеспособности физического лица скоринговым и экспертным методом.

Основными источниками информации, используемыми при написании работы, являются статьи, нормативные документы, регулирующие вопросы оценки кредитных рисков заемщика , также учебная литература по исследуемой проблеме ,материалы периодической печати и электронных средств массовой информации.

1 Глава Теоретические аспекты оценки платежеспособности заемщика

1.1 Сущность платежеспособности и ее значение

Роль кредита в экономике базируются на определенной методологической основе, одним из элементов которой выступают принципы, строгие санкции, ссуды, а также банковский контроль за соблюдением этого условия заемщиком. Существует принцип, который называется, дифференцированный характер кредита. Он определяет дифференцированный подход со стороны кредитной организации к различным категориям потенциальных заемщиков.

Рассматривается совокупность кредитных отношений, функционирующих на международном уровне, непосредственными участниками которых могут выступать межнациональные финансово-кредитные институты (МВФ, МБРР и др.), правительства соответствующих государств и отдельные юридические лица, включая кредитные организации.

Кредитования физических лиц обусловлено, прежде всего, следующими причинами:1

— денежные доходы населения формируют его платежеспособность, которая нередко не соответствует покупательскому спросу. Потребность в приобретении тех или иных товаров опережает возможности их денежного покрытия, то есть существует разрыв между размерами текущих денежных доходов населения и относительно высокими ценами на имущество длительного пользования (жилой дом, дача, автомобиль и др.). Одновременно у некоторых слоев населения наблюдается наличие временно свободных денежных средств. Таким образом, появление потребительского кредита решает противоречия между сравнительно высокими ценами на предметы длительного пользования и текущими доходами у одной группы населения и необходимости их использования у другой;

— необходимость беспрепятственной реализации товаров производителем. При этом связь потребительского кредита и розничной торговли прямая, то есть с увеличением товарооборота растет объем кредита, поскольку спрос на товар порождает спрос на кредит. Данная взаимосвязь становится особенно тесной при высокой насыщенности рынка товарами.

Люди могут брать автомашины, холодильники, радиоприёмники, телевизоры, мебель и другие предметы в кредит. Субъектами кредита, с одной стороны, выступают кредиторы, в данном случае — это коммерческие банки, специальные учреждения потребительского кредита, магазины, и другие предприятия. А с другой стороны – это заемщики — люди.

Кредитование банками населения позволяет не только рационально использовать временно свободные денежные средства вкладчиков, но и имеет большое социальное значение, так как способствует удовлетворению жизненно важных потребностей населения в жилье, различных товарах и услугах.

Платежеспособность – способность хозяйствующего субъекта к своевременному выполнению денежных обязательств, обусловленных законом или договором, за счет имеющихся в его распоряжении денежных ресурсов.

Платежеспособность рассчитывается как отношение мобильных средств лица к его текущим обязательствам. Чем выше этот показатель то есть, чем большими ликвидными ресурсами располагает лицо, тем быстрее оно может выполнить предъявляемые требования, текущие обязательства. Уменьшение объема ликвидных активов, равно как и увеличение доли ненадежной задолженности лица, снижает уровень его платежеспособности.

Коэффициент платежеспособности выражается в процентах и показывает степень риска неплатежа.

Физическое лицо-человек-субъект права (носитель прав и обязанностей ).По Российскому законодательству физическое лицо обретает правоспособность в момент рождения и утрачивает его в момент смерти.

В современной практике российских банков сложилась система определения платежеспособности (кредитоспособности): кредитоспособность клиента банка-способность заемщика полностью и в срок рассчитаться по своим долговым обязательствам (основному долгу и процентам).

В отличие от его платежеспособности она фиксирует неплатежи за истекший период или на какую-то дату, а прогнозирует способность к погашению долга на ближайшую перспективу.

Уровень кредитоспособности клиента определяет степень риска банка, связанного с выдачей ссуды конкретному заемщику.

Данная перспектива определяется через некоторые критерии, их мы рассмотрим ниже:

1.Характер клиента – понимается его репутация, степень ответственности за погашение долга, четкость представления о цели кредита, что бы эта цель совпадала с целью кредитной политики банка.

2.Способность заимствовать средства— клиент имеет право падать заявку на кредит, подписать кредитный договор или вести переговоры .

3.Способность зарабатывать средства для погашения долга (основного и процентов) то есть его финансовые возможности- определяются ликвидностью баланса, прибыльностью деятельности заемщика, а также его денежными потоками.

4.Наличие капитала— его достаточность (анализируется на основе требований к минимальному уровню капитала) ,также степенью вложения собственного капитала в кредитуемую операцию (свидетельствует о распределении риска между банком и заемщиком).

5. Условия, в которых совершается кредитная операция— прогнозная экономическая ситуация в стране, регионе и отрасли, политические факторы),они определяют степень внешнего риска банка.

6.Контроль (законодательная основа деятельности заемщика , соответствие характера кредита стандартам банка и органов надзора).

7.Обеспечение кредита— проблема обеспеченности как критерия определения платежеспособности, в современное время занимает существенное значение.

Далее, по результатам, с учетом всех выше перечисленных критериев, кредитный менеджер, присваивает кредитоспособности конкретного клиента финансовые коэффициенты.

Исходя из вышесказанного можно выделить пять групп коэффициентов:

- Ликвидности

- Эффективности (оборачиваемости)

- Финансового левериджа

- Прибыльности

- Обслуживания долга

Фактически в зависимости от конкретного вида кредита, на практике процесс определения платежеспособности выражается путем сбора и предоставления необходимого пакета документов, обычно банки требуют от заемщика предоставления следующих документов:

1.Заявление на поручение кредита, где необходимо указывать:

-сумму кредита

-целевое назначение кредита

-срок кредита

-вид обеспечения кредита

— предполагаемый процент по кредиту (который может уплатить клиент)

— реквизиты клиента

2.Анкета заемщика

3.Удостоверительные документы:

-копия паспорта (документ заменяющий его)

4.Документ ,подтверждающий реальный доход заемщика

-справка о заработной плате заемщика за последние 6 месяцев по формуле установленной банком

5.Документы,которые подтверждают обеспечение кредита. Они могут включать:

— гарантию

— залог

-страхование

-поручительство

- Финансовые документы ,подтверждающие платежеспособность гаранта, страховщика и поручителя

- В случае ,если клиент состоит в браке, то так же нужно предоставлять письменное согласие супруга на получение данного кредита.

В случае необходимости, кредитное управление может запрашивать дополнительные документы ,то в этом случае письменное соглашение не требуется.

Репутация заемщика изучается весьма тщательно, при этом очень важным является анализ кредитной истории клиента, то есть прошлого опыта работы с ссудной задолженностью клиента.

Под анализом кредитоспособности заемщика понимается оценка банком заемщика с точки зрения возможности и целесообразности предоставления ему ссуд, определения вероятности их своевременного возврата в соответствии с кредитным договором. С этой целью используют различные приёмы и методы.

В процессе анализа индивидуальной кредитоспособности частных лиц важно очень осторожно использовать метод кредитного скоринга, так как особенно при выдаче долгосрочных ссуд ситуация в процессе исполнения кредитного договора сильно меняется и возможна серьезная опасность непогашения ссуды. Если общая сумма баллов превышает сумму, указанную в модели, то банк предоставляет заемщику кредит, если же она ниже названной суммы, то в кредите отказывают. Обычно существует определенный разрыв между минимальной и максимальной величиной баллов, и когда фактическое число баллов попадает в этот промежуток, то банк принимает решение о кредитовании, исходя из общеэкономических и юридических факторов.

При проведении анализа кредитоспособности банки особое внимание уделяют оценке личных качеств заемщика. Они могут запросить необходимые справки, в том числе с места работы заемщика, и проверить точность сведений, представленных в анкете клиента. Если банкир выявил неточности в ответах клиента и пришел к выводу, что потенциальный заемщик умышленно ввел в заблуждение банк, то клиент автоматически получает отказ в предоставлении ему кредита.

Оценка капитала относится к определению благосостояния клиента. Она тесно связана с оценкой финансовых возможностей клиента с точки зрения его способности погашать ссуду наряду с обычными повседневными расходами и другими долговыми обязательствам. Поэтому банк оценивает достаточность собственных средств клиента для своевременного возмещения ссуды после удовлетворения других претензий и затем сравнивает эту сумму с размером периодических платежей в погашение ссуды и процентов по ней.

1.2 Источники информации при оценке платежеспособности физических лиц

Информация, используемая для оценки платежеспособности физических лиц, может поступать в банк из различных источников ,таких как анкета, заполняемая клиентом, порядок ведения счетов и его кредитная история (если заемщик является клиентом Банка), а также внешние источники информации (бюро кредитных историй). Заявление-анкета на получение кредита является наиболее обширным источником информации о клиенте. Потенциальный кредитополучатель на этом этапе обязан правильно заполнить анкету для получения кредита, и он вряд и предоставит эту информацию когда-либо еще после получения кредита. Поэтому анкета должна содержать всю необходимую для оценки клиента информацию.

Бюро кредитных историй это- юридическое лицо ,зарегистрированное в соответствии с законодательством Российской Федерации, являющееся коммерческой организацией и оказывающее в соответствии с Федеральным законом от 30.12.2004 № 218-ФЗ «О кредитных историях» услуги по формированию, обработке и хранению кредитных историй, а также по предоставлению кредитных отчётов и сопутствующих услуг.

В Российской Федерации функцию ведения кредитных историй физических лиц выполняет Национальное бюро кредитных историй. Однако эта система пока находится в стадии развития, и о результатах использования услуг кредитного бюро в России говорить еще рано. Поэтому наши банки пока вынуждены рассчитывать на использование своих внутренних записей при анализе кредитной истории клиента, и на рынке существует опасность одновременного получения одним клиентом несколько кредитов в разных банках. Оценка кредитной заявки .

В мировой практике розничного кредитования существует три основные методики для оценки кредитоспособности нового клиента :

1.Экспертная оценка— традиционный процесс выдачи кредита, основанный на субъективной оценке эксперта.

2.Система правил— более объективный процесс, ограничивающий решение оценщика системой правил, которые в конечном итоге определяют результат выдачи кредита.

3.Анкетный скоринг –объективная система оценки, основанная на статистической модели , построенной на анализе исторических данных.

Экспе́ртное оце́нивание — процедура получения оценки проблемы на основе мнения специалистов (экспертов) с целью последующего принятия решения (выбора).

Существует две группы экспертных оценок:

- Индивидуальные оценкиоснованы на использовании мнения отдельных экспертов, независимых друг от друга.

- Коллективные оценкиоснованы на использовании коллективного мнения экспертов.

Совместное мнение обладает большей точностью, чем индивидуальное мнение каждого из специалистов. Данный метод применяют для получения количественных оценок качественных характеристик и свойств. Например, оценка нескольких технических проектов по их степени соответствия заданному критерию, во время соревнования оценка судьями выступления фигуриста.

Известны следующие методы экспертных оценок:

- Метод ассоциаций. Основан на изучении схожего по свойствам объекта с другим объектом.

- Метод парных (бинарных) сравнений. Основан на сопоставлении экспертом альтернативных вариантов, из которых надо выбрать наиболее предпочтительные.

- Метод векторов предпочтений. Эксперт анализирует весь набор альтернативных вариантов и выбирает наиболее предпочтительные.

- Метод фокальных объектов. Основан на перенесении признаков случайно отобранных аналогов на исследуемый объект.

- Индивидуальный экспертный опрос. Опрос в форме интервью или в виде анализа экспертных оценок. Означает беседу заказчика с экспертом, в ходе которой заказчик ставит перед экспертом вопросы, ответы на которые значимы для достижения программных целей. Анализ экспертных оценок предполагает индивидуальное заполнение экспертом разработанного заказчиком формуляра, по результатам которого производится всесторонний анализ проблемной ситуации и выявляются возможные пути её решения. Свои соображения эксперт выносит в виде отдельного документа.

- Метод средней точки. Формулируются два альтернативных варианта решения, один из которых менее предпочтителен. После этого эксперту необходимо подобрать третий альтернативный вариант, оценка которого расположена между значений первой и второй альтернативы.

Экспертная оценка в мировой практике применяется, как правило, больше в корпоративном бизнесе. В розничном бизнесе этот процесс, требующий больших временных затрат и затрат рабочих ресурсов, считается неэффективным. Экспертная оценка чаще используется на конечном этапе скорингово процесса при проверки личности заемщика и его документов.

Процесс выдачи кредитов в банке контролируется его кредитной политикой. которая чаще всего принимает форму множества правил. Эти правила обычно имеют исключительный характер. Такими правилами являются, например, следующие: отказ в кредите индивидуальным предпринимателям, отказ в кредите клиентам с доходом менее 50 000 тыс. руб.и т . д. Тем не менее на практике более эффективно использовать не исключающие правила, а регулирующие, например, отказ в кредите индивидуальным предпринимателям со стажем работы до 3 лет.

Для определения кредитоспособности клиента рекомендуется изучить как месячные доходы ,так и расходы Заемщика.

Для получения кредита Заемщик предоставляет следующие документы, подтверждающие его кредитоспособность:

1.Справку с места работы ,где указывается его заработная плата по месту основной работы с указанием размера и видов удержаний, а также стажа работы на данном предприятии.

2.Документы,подтверждающие доходы по вкладам в банках.

3.Другие документы подтверждающие доходы Заемщика

Если вы хотите получить кредиты на более выгодных условия или на крупную сумму, необходимо собрать более широкий пакет документов. Банк дополнительно запрашивает документы, подтверждающие доход заемщика. Это справка о доходах по форме 2-НДФЛ,за шесть предыдущих месяцев. Также запрашивают свидетельство о присвоении ИНН.

Если у Вас есть дополнительные источники дохода, их тоже необходимо подтвердить. Для подтверждения получения пенсии требуется справка из ПФ России о сумме получаемой пенсии.

Если дополнительный доход- это ежемесячная сумма от сдачи в аренду квартиры, то в банк предоставляется налоговая декларация, подтверждающая эти доходы. Подтвержденный дополнительный доход увеличивает Вашу платежеспособность.

Для получения ипотечного кредита или потребительского кредита на крупную сумму банки запрашивают документы, подтверждающие трудовую деятельность заемщика. Например, копия или выписка из трудовой книжки, правильно заверенная кадровой службой предприятия , копия трудового договора или справка с места работы.

Документы поручителей — это стандартный пакет документов и документы, подтверждающие доходы поручителей и трудовую занятость.

После проверки документов подтверждающих трудовую деятельность и доход заемщика, проверяются все остальные документы, оценивается социальный статус клиента и платежеспособность. Просматривается кредитная история кандидата в бюро кредитных историй . Далее выносится решение о выдаче кредита или об отказе.

На основании вышеуказанных документов проводится анализ среднемесячного дохода Заемщика с учетом его заработной платы, процентов по вкладам в банках, ценным бумагам и других доходов. Среднемесячные расходы Заемщика определяются с учетом размеров уплачиваемых подоходного и других налогов, отчислений от заработной платы (алименты, погашение ранее выданных ссуд и т.д.), платежей за квартплату и коммунальные услуги и других расходов.

Цель анализа платежеспособности клиента состоит в совместном с ним определении наиболее рациональных условий предоставления кредита в части его размера, сроков, организации погашения кредита.

По данным, полученным в результате анализа документов, предъявленных Заемщиком и его Поручителем, определяется сумма доходов и расходов. На основании полученных данных анализируется возможность Заемщика осуществлять ежемесячные платежи в погашение основного долга и процентов, а Поручителя — осуществлять их в случае неплатежа основного Заемщика.

В России ведение кредитных историй заемщиков регулируется Федеральным законом «О кредитных историях» от 30.12.2004 г. № 2185, который определяет условия по предоставлению кредитных отчетов и сопутствующих услуг.

Организация занимается сбором, обработкой и распространением сведений, относящихся к кредитной истории заёмщиков физических лиц, информацию у органов государственной власти, органов местного самоуправления и Банка России в целях проверки информации, входящей в состав кредитных историй.

Кредитная история – это информация, которая характеризует исполнение заемщиком принятых на себя обязательств по договорам займа (кредита) и хранится в бюро кредитных историй;

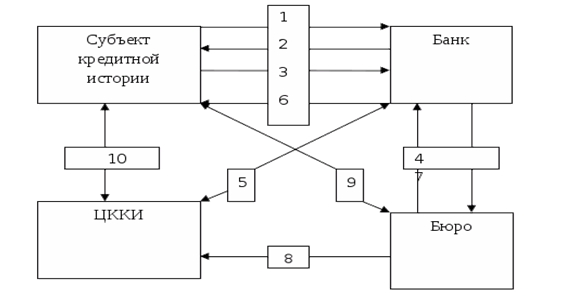

Схема обмена информацией, содержащейся в кредитной истории:

- Субъект кредитной истории (потенциальный заемщик) обращается в банк за кредитом.

- Банк просит субъекта дать письменное согласие на получение банком кредитного отчета в бюро кредитных историй.

- Субъект дает такое согласие.

- Банк (как пользователь кредитной истории) запрашивает кредитный отчет о субъекте в бюро кредитных историй, с которым (которыми) у него заключен договор об оказании информационных услуг. В свою очередь, бюро предоставляет такой отчет или отвечает, что кредитная история данного субъекта в его базе данных отсутствует.

- Банк, обращается в Центральный каталог кредитных историй (ЦККИ) с запросом, в каком бюро содержится кредитная история данного субъекта. ЦККИ отвечает, и банк обращается в указанное бюро.

- Банк выдает заемщику кредит и просит его дать согласие на представление информации о нем и полученном им кредите в бюро.

- Банк представляет эту информацию хотя бы в одно из бюро кредитных историй.

- Все бюро передают титульные части кредитных историй субъектов в ЦККИ.

- Любой субъект (бывший, нынешний или будущий заемщик) может запросить в бюро свою кредитную историю, и бюро обязано ее предоставить в полном объеме, если она имеется в его базе данных. Если кредитная история субъекта в базе данных этого бюро отсутствует, оно должно направить субъекту мотивированный отказ.

- Любой субъект вправе запросить информацию о том, в каком бюро находится его кредитная история, в ЦККИ. А эта организация обязана ему ответить.

1.3 Основные методы оценки платежеспособности заемщика – физического лица, применяемые в российских банках

Возьмем как основу два метода : Скоринговый и Экспертный методы, рассмотрим их по порядку.

Оценка кредитоспособности физического лица основана на соотношении запрашиваемой заемщиком ссуды и :

а) личного дохода заемщика

б) общей оценке финансового положения заемщика

в) стоимости его имущества

г) состав семьи

д) личные характеристики

е)кредитная история

Скоринговая оценка кредитоспособности

Как уже отмечалось, кредитоспособность клиента в мировой банковской практике упоминается в качестве одного из основных объектов оценки при определении кредитоспособности заёмщика. Возможность возвращать долг, связанный с моральными качествами клиента, его работой и занятиями, степень капитальных вложений в недвижимость, возможность заработать деньги для погашения кредитов и других обязательств.

Список элементов кредитоспособности заемщика и показатели, характеризующие их может быть шире или меньше, в зависимости от целей анализа, вида кредита, условия кредитования, состояние кредитования отношения банка с заемщиком. Оптимальные и допустимые значения этих показателей должны быть дифференцированы в зависимости от заемщика, конкретных условий сделки и т.д.

На сегодняшний день существует несколько основных методов оценки кредитоспособности клиентов, об этом говорилось выше.

Скоринг представляет собой математическую (статистическую) модель, в которой на основе кредитной истории существующих клиентов банк определяет, насколько велика вероятность, что конкретный клиент вернет кредит в срок.

Эксперт банка не может со 100% вероятностью предсказать, какой будет результат от суммы кредита, а на основе имеющихся данных в их распоряжении может предотвратить, например, что в прошлом клиенты этого возраста, рода занятий, и с тем же Возможность оплаты определяется по формуле:

Qh * K * T

где Qh — среднемесячный доход за шесть месяцев, за вычетом текущих обязательств. платежей, K — коэффициент, зависящий от Qh, T — срок кредитования (в месяцах). На основе полученной суммы, максимальная сумма кредита рассчитывается:

макс = P / (1 + (% * (T +1)) / 2 * 12 * 100%)

где% — процент по кредиту.

Полученное значение корректируется с учетом влияния факторов: предоставленного обеспечения по кредиту, информация, содержащаяся в выводах службы безопасности и юридического отдела банковских счетах и кредиты, полученные ранее, чтобы выполнить оценку консолидации данных о занятости и доходов, полученных заемщиком, а также его расходы. После этого можно сделать вывод — если он может погасить кредит.

В методе для определения кредитоспособности заемщика и величины кредитного риска включают в себя дополнительные количественные и качественные характеристики. Количественная характеристика — отношение общего ежемесячных обязательств заемщика в общем доходе семьи за тот же период, а также достаточность денежных средств (исходя из стоимости содержания). Качественные характеристики включают в себя стабильность занятости, кредитная история, залог и т.д.

Скоринговые модели строятся на основе выборки из самых «ранних» клиентов. Учитывая это, сотрудники банка должны периодически проверять качество системы и разработать новую модель в случае ухудшения. Показатели должны быть получены в каждой ситуации отдельно, но результат не рассматривается как нечто, что однозначно свидетельствует в пользу или против кредита. В конце концов, даже если во время финансовых показателей кредитной заявки клиента находятся на приемлемом уровне, то стоит помнить, что риск невозврата кредитов по-прежнему остается полностью исключить это, в принципе, невозможно. Показатели поможет только оценивать уровень кредитного риска, и, к сожалению, этот метод не позволяет предсказать положение заемщика в будущем. Минус оценки — сложность его реализации, которая требует специальных навыков сотрудников банка.

Скоринг представляет собой математическую (статистическую) модель, в которой на основе кредитной истории существующих клиентов банк определяет, насколько велика вероятность, что конкретный клиент вернет кредит в срок

Технология кредитного скоринга представляет собой оценку в баллах характеристик, позволяющих определить с достаточной степенью достоверности уровень кредитного риска при предоставлении потребительских кредитов к конкретному заемщику. Наиболее важными показателями для прогнозирования кредитного риска могут быть такие показатели, как возраст, количество иждивенцев, профессия, доходы, расходы на жилье и многое другое.

Преимущества скоринговых моделей :

1) Уменьшение не возврата кредита, быстрое и беспристрастное принятие решений;

2) и возможность эффективного управления кредитным портфелем;

3) отсутствие долгосрочного обучения сотрудников кредитного отдела;

4) возможность выполнить быстрый заявки на кредит в присутствии клиента.

Однако, несмотря на положительные моменты, применение кредитного скоринга сопряжено с трудностями.

Один из них заключается в том, что определение характеристик производится только на основе информации о клиентах, которые банк предоставил кредит.

Скоринг юридических лиц

При оценки кредитоспособности предприятия либо организаций ключевыми параметрами выступают финансовые индикаторы. Однако последнее рассчитывается на основании финансовой отчетности компании. Поэтому могут быть откорректированы сотрудниками организации – соискателя.

Соискатель — лицо, имеющее высшее профессиональное образование прикрепленное к организации или учреждению, которые имеют аспирантуру и (или) докторантуру, и подготавливающее диссертацию на соискание ученой степени кандидата наук без обучения в аспирантуре (адъюнктуре), либо лицо, имеющее ученую степень кандидата наук и подготавливающее диссертацию на соискание ученой степени доктора наук.

В результате объективность оценки существенно снижается.. Кроме прочего, число значимых индикаторов с течением времени может измениться. Поэтому для кредитования организаций необходимо скоринг с динмическим пересчетом параметров.

Другом и самой важной проблемой является то, что скоринговые модели основаны на выборке из самых «ранних» клиентов. Учитывая это, сотрудники банка должны периодически проверять качество работы системы, и когда она становится хуже, разработать новую модель.

Следует отметить, что при применении заполненной заемщика принятых с целью оценки порядка десяти характеристик и других данных, хранящихся в статистических данных для дальнейшего анализа и обновления оценки.

На сегодняшний день в России банки оценить такие характеристики, как доход, количество иждивенцев, наличие имущества, транспортного средства (транспортных средств различают отечественного и зарубежного производства, с учетом необходимого времени, которое прошло с момента его выхода), наличие земли .

Более сложной и тщательной оценки заемщика применяется для выдачи кредитов физическим лицам на неотложные нужды потребления. Как правило, среднесрочные кредиты на покупку дорогих вещей, оплату любых услуг и работ. Примером может служить покупка дорогой мебели, плата за обучение, ремонт финансы дома и т.д. В этом случае, многие из крупных коммерческих банков при оценке кредитоспособности заемщика на основе документов, доходов и занятости вычета сумм, а также в соответствии на вопросник. В результате рассчитывается как среднемесячный доход за вычетом всех обязательных платежей, скорректированные на поправочный коэффициент и умножается на срок кредита. На основе полученной суммы, максимальная сумма кредита рассчитывается. Полученное значение корректируется с учетом влияния факторов: предоставленного обеспечения по кредиту, информация, содержащаяся в выводах службы безопасности и юридического отдела банка, задолженность по ранее полученным кредитам.

Для оценки способности клиента выплачивать кредит сотрудника для проведения анализа огромного количества документов. Их перечень большой и имеет около пятнадцати названий. Обязательное предоставление своих клиентов, с одной стороны, ограничивает число потенциальных заемщиков, с другой стороны, позволяет создавать кредитный портфель более высокого качества и более низким кредитным риском.

Одним из преимуществ этого метода — использование специальных формул и поправочных коэффициентов, которые позволяют упростить работу сотрудников кредитного отдела банка и рассчитать платежеспособность потенциальных заемщиков.

Экспертная оценка кредитоспособности

Индивидуальные оценки— это оценки одного специалиста. Например, преподаватель единолично ставит отметку студенту, а врач диагноз больному.

По нашему мнению, по гибкости подходов и простоте применения, экспертным методам равных нет. Поэтому они популярны во всех сферах жизни. Ограничения могут существовать только в случаях , когда дело касается конфиденциальной информации, которую должен знать узкий круг лиц.

Преимущества можно выделить в следующий список :

1.Объективность мнений экспертов, за счет отсутствия эффекта «присоединения» к мнению лидера.

2.Анонимность высказываний и отсутствие давления дает возможность специалистам со скромным нравом изложить свои мысли полностью и без стеснения.

3.Возможность оценки риска в условиях неопределенности.

4.Простота использования метода (необходимо иметь под рукой бумагу с ручкой).

5.Экономия времени и затрат.

Недостатками данного метода являются :

1.Требует больших затрат времени на подготовку и реализацию всех этапов проведения.

2.Эксперты пользуются только собственными мыслями , нет возможности развить чью-то идею.

3.Отсутствие коммуникации между экспертами влечет за собой эффект «испорченного телефона» — определенные мнения могут неверно толковаться другими специалистами, а пояснить их нет возможности.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.