или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Оглавление

ВВЕДЕНИЕ 3

1 Теоретические аспекты исследования волатильности фондового рынка 8

1.1 Понятие и содержание фондового рынка 8

1.2 Исследование волатильности фондового рынка и ее модели 20

1.3 Современные методологические подходы к оценке волатильности рынка 30

2 Методические основы построение модели волатильности фондового рынка 39

2.1 Сравнительный анализ моделей волатильности рынка 39

2.2 Методические подходы к применению моделей волатильности рынка 47

2.3 Алгоритм построения модели оценки волатильности 60

3 Апробация алгоритма построения модели оценки волатильности рынка 71

3.1 Формирование и анализ информационного массива на основе современной экономической ситуации 71

3.2 Апробация авторской модели оценки волатильности рынка 73

3.3 Рекомендации по совершенствование прогнозирования ситуации фондового рынка 83

ЗАКЛЮЧЕНИЕ 89

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 95

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ВВЕДЕНИЕ

Осложнения эффективных способов глобального управления финансами, финансовыми учреждениями и транснациональными корпорациями вызывает необходимость применения каждый раз более усовершенствованных инновационных инструментов и их заимствованием из одной страны в другую. Значительную роль в данном процессе играют функционирующие на глобальном уровне новые виды институциональных инвесторов, в частности, хедж-фонды, компании специального назначения и фонды прямых инвестиций. Созданию новых рискованных производных финансовых инструментов способствуют сложность регулирования их применения органами власти отдельных стран из-за наличия еврорынка и оффшорных финансовых центров.

Нестабильность макроэкономического окружения является очередным фактором, который стимулирует образование новых финансовых инструментов. Можно утверждать, что экономика развивается от кризиса к кризису, что означает длительное изменение конъюнктуры. После периода роста и стабильности, наблюдается неизбежный спад и внезапный (в большей или меньшей степени) экономический кризис в регионе или мире.

Актуальность темы исследования с экономической точки зрения объясняется тем, что одним из значимых инструментов развития рыночной экономики являются фондовые биржи. Анализ механизмов работы, современного состояния, динамики развития, факторов влияния, моделей функционирования биржи может существенно продвинуть решение проблем нестабильности экономических процессов.

Фондовый рынок является важным инструментом экономического роста, так как способен трансформировать сбережения в инвестиции. Поэтому в условиях мирового кризиса исследование условий формирования и тенденций развития российского фондового рынка является актуальным. Изменениям в реальной экономике обычно предшествуют сильные колебания на финансовых рынках. Падают в цене акции и другие ценные бумаги, снижаются валютные курсы, растут процентные ставки по кредитам и инфляция. Значительное увеличение объемов оборотов и их скорость приводит к тому, что размеры турбулентности на финансовых рынках становятся все больше, и легче переходят из одной страны в другую. Очевидно, что субъекты хозяйствования пытаются защитить себя от этого, ища средства и в сфере оценки и прогнозирования волатильности рынка. Поэтому в условиях мирового кризиса исследование условий формирования и тенденций развития российского фондового рынка является актуальным.

Необходимость изучения волатильности фондового рынка имеет ряд причин.

Во-первых, в ряде работ эмпирически доказано, что существует негативная связь между волатильностью и ростом экономики. Волатильность фондового рынка является основным признаком изменения состояния экономики, что относится и к развивающимся рынкам.

Во-вторых, существует ряд работ, посвященных изучению проблем недавно созданных фондовых рынков, где доказывается, что волатильность является показателем кризисных ситуаций в экономике.

Таким образом, требуется разработка алгоритма оптимальной модели волатильности фондового рынка, что определяет методическую актуальность работы.

Актуальность проблемы, а также недостаточная теоретическая и практическая разработанность многих ее сторон определили выбор цели и задач исследования.

Цель магистерского исследования – разработка модели оценки волатильности фондового рынка и ее апробирование в современных российских условиях.

Для реализации цели необходимо решить ряд задач:

— рассмотреть теоретические аспекты исследования волатильности фондового рынка;

— обобщить методические основы построение модели волатильности фондового рынка;

— провести апробацию алгоритма построения модели волатильности рынка.

Гипотеза исследования: возможность разработки модели волательности фондового рынка с целью построения прогнозов развития фондовой биржи.

Объект наблюдения: фондовый рынок Российской Федерации.

Объект исследования: оценка фондового рынка.

Предмет исследования: совокупность экономических отношений между участниками фондового рынка, которая определяет волатильность фондового рынка под воздействием факторов внешней и внутренней среды.

Элементы научной новизны:

— предложен методический подход построения модели волатильности фондового рынка с учетом влияния факторов внешней и внутренней среды. Так, автор предлагает совместить оценку количественных и качественных оценок волатильности на основе совмещения модели GARCH и экспертного метода.

— разработан авторский алгоритм прогнозирования ситуации на фондовом рынка. Так, авторским предложением является прогнозирование на основе матричной модели учета разнообразных факторов, влияющих на фондовый рынок – в частности, экономических, инвестиционных, внешнеторговых и социальных факторов – для определения тенденций развития изменения цены на фондовом рынке и оценки волатильности.

Практическая значимость работы состоит в том, что:

— предложенные мероприятия по решению проблем фондовых бирж на рынке ценных бумаг могут быть использованы на практике для их дальнейшего развития;

— апробирована разработанная модель волатильности фондового рынка;

— предложена система рекомендаций с точки зрения применения на практике реализации модели с целью построения прогнозов развития фондового рынка.

Методической основой написания исследования послужили отечественные труды Александровой Н.В., Алмосова А.П., Берзона Н.И., Киселевой М.С., Кузнецовой Л.Г., Малиновской О.В., Мысляевой И.Н., Павельевой Е.А., Пахомова С.Б., Ракитиной И.С., Соловьевой В.С., Т.В. Тепловой, Туктарова Ю., а также зарубежные труды авторов, среди которых Бэр Х.П.

Информационной базой исследования является общедоступная информация с официальных сайтов Министерства финансов РФ, сайта iМониторинг Министерства финансов и налоговой политики Новосибирской области, Федеральной службы государственной статистики РФ, Росстата по Новосибирской области.

В работе используются следующие методы научного познания: наблюдение, сравнение, анализ и синтез, моделирование, статистико- математические методы, экспертный, метод группировки. Применялись дедуктивный и индуктивный виды умозаключений.

Структура работы обусловлена очередностью решаемых задач. Работа содержит введение, три главы, заключение, список литературы из источников.

В первой главе были рассмотрены теоретические аспекты волатильности фондового рынка и модели ее построения. Раскрыта сущность фондового рынка и понятия волатильности. Сделан теоретический обзор основных моделей волатильности рынка.

Во второй главе предложен методический подход к исследованию волатильности фондового рынка с учетом факторов внешней и внутренней среды. Обоснована взаимосвязь факторов и их влияние на индексы волатильности фондового рынка. Проведен сравнительный анализ существующих моделей волатильности фондового рынка.

В третьей главе предложена авторская модель и проведена ее апробация. Предложена система рекомендаций в разрезе оценки волатильности.

1 Теоретические аспекты исследования волатильности фондового рынка

1.1 Понятие и содержание фондового рынка

Фондовый рынок, или рынок ценных бумаг – это сложная организационная экономическая система отношений, связанная с покупкой, продажей, а также с выпуском различных ценных бумаг [36, с.45].

Ситуация на фондовом рынке России постоянно меняется под влиянием глобализационных процессов, происходящих на внешних финансовых рынках, внутреннего перманентного финансового и политического кризиса, нестабильной экономической ситуации и тому подобное. Поэтому, несмотря на значительный вклад в разработку проблематики функционирования фондового рынка, такие изменения обусловливают объективную необходимость постоянного поиска новых подходов к прогнозированию ценовой динамики фондового рынка. Таким образом, незавершенность формирования целостной методологии ценообразования финансовых инструментов в целом и финансовых деривативов в частности обусловила актуальность исследования, его цель, задачи, объект и предмет.

Характерным свойством финансовых рынков является их нестационарность. Статистические параметры ценовой динамики меняются со временем, что приводит к потере актуальности установленных закономерностей и построенных на их основе торговых систем. Лучшим решением проблемы нестационарности может быть включение ее в вероятностной модели функционирования рынка. Одной из важных характеристик финансового инструмента является его волатильность, которая, как известно, также меняется со временем [38, с.614].

Фондовый рынок является составным элементом финансового рынка страны наряду с денежным рынком и рынком капиталов, при этом эти сегменты являются взаимодополняющими и такими, которые пересекаются в части использования отдельных финансовых инструментов, в частности деривативов, которые используются для хеджирования рисков, сопровождающих базовые финансовые инструменты, в первую очередь, акции и облигации.

Динамичное развитие инновационных финансовых инструментов имеет сложный характер, который определяется как внешними факторами, которые возникают в результате несовершенства финансовых рынков, и турбулентности макроэкономического окружения, так и внутренними — источником которых является потребность участников рынка в создании инструментов, которые уменьшат риски, увеличат доходы и повысят его конкурентоспособность. Поэтому составным элементом фондового рынка является рынок деривативов, главной задачей которых является хеджирование рисков, сопровождающих операции с базовыми финансовыми инструментами. При этом одним из основных параметров, характеризующих операции с деривативами является волатильность.

Фондовый рынок определяют как «сферу потенциальных обменов», «институт или механизм, сводящий вместе покупателей (предъявителей спроса) и продавцов (поставщиков) отдельных товаров и услуг. Особенность его заключается в том, что он «имеет дело» с ценными бумагами (ЦБ), оборот которых определяет структуру рынка, его размещения, правила функционирования [7, с.268].

Рынок денег и ценных бумаг составляют единый финансовый рынок в его широком понимании. Разделение этих рынков возможно лишь условно для осуществления теоретического анализа каждого из них в частности. Рынок ценных бумаг помещен в финансовом контуре управления экономикой и вовлечен в процессы распределения и перераспределения финансовых ресурсов и денег. Фондовый рынок (рынок капиталов) представляется долгосрочными ценными бумагами, а рынок ценных бумаг включает, кроме долгосрочных, еще и краткосрочные.

Иногда] понятия фондового рынка и рынка ценных бумаг отождествляются. Однако, рынок ценных бумаг является сегментом как денежного рынка, так и рынка капиталов, которые также включают движение прямых банковских кредитов, перераспределение денежных ресурсов через отрасль страхования, внутрифирменные кредиты и тому подобное.

Фондовый рынок – это часть финансового рынка как система экономических отношений по поводу выпуска, размещения, купли-продажи акций, других приватизационных и производных ценных бумаг. На современном этапе развития структура финансовых институтов рынка меняется в пользу реального сектора – корпоративных ценных бумаг и их производных, то есть фондовый рынок охватывает все большую долю финансового рынка». Некоторые авторы, фондовый рынок, как и рынок ценных бумаг подразделяют на первичный и вторичный, чем объединяют оба понятия [7, с.268].

Биржа выступает специально оборудованным рыночным местом, которое выделяется для профессиональной биржевой торговли – брокеров и дилеров [8, с.48].

Ранее в Федеральном законе «О рынке ценных бумаг» [2] приводилось определение термина фондовой бирже, под которой понимался организатор торговли на рынке ценных бумаг. В настоящее время понятие «фондовой биржи» было исключено из законодательства. Теперь фондовая биржа попадает под определение биржи, которое содержится в Федеральном законе от 21.11.2011 N 325-ФЗ «Об организованных торгах», согласно которому под биржей понимается организатор торговли, который имеет лицензию биржи. Биржей может быть только акционерное общество. Слово «биржа» должно входить в фирменное наименование [1].

Таким образом, фондовая биржа – это институт, задачей которого является организация оптовой торговли. В отношении фондовых бирж на рынке ценных бумаг применяется общий порядок лицензирования деятельности, который действует с 2013 года Банком России.

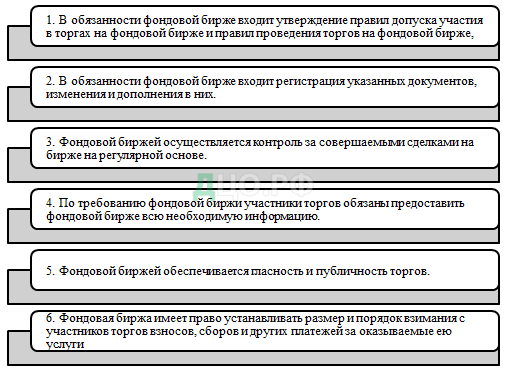

Существует ряд требований и обязанностей в деятельности фондовой биржи – рис. 1.1:

Рисунок 1.1 – Функции и обязанности фондовой биржи [на основе ист. 22, с.2]

В настоящее время фондовые биржи играют решающую роль в укреплении национальной экономики в целом и в развитии промышленного сектора в частности. Это самый динамичный и организованный компонент рынка капитала [8, с.843].

Другими словами, фондовая биржа выступает организатором торговли ценными бумагами.

Значимость фондовых бирж, в первую очередь, связана с их главными целями, к таковым относятся:

– доступ к торговле ценными бумагами, для которых характерная высокая степень надежности;

– создание специального места для осуществления операций в сфере торговли;

– обеспечение гарантированного исполнения сделок по ценным бумагам;

– установление цены, устраивающей всех участников;

– информационная открытость и прозрачность фондового рынка для всех участников;

– использование котировок ценных бумаг [16, с.42].

Фондовые биржи предоставляют компаниям возможность привлекать капитал для расширения своего бизнеса. Когда компании нужно собрать деньги, они могут продать акции на фондовой бирже. После покупки акций инвесторами, вырученные деньги используются компанией для расширения операций, покупки другой компании или найма дополнительных работников. Все это ведет к росту экономической активности, которая помогает стимулировать экономику [19, с.28].

Фондовые биржи позволяют физическому лицу инвестировать в крупнейшие компании мира. Способность человека инвестировать в эти компании приводит к увеличению богатства для инвесторов. Это увеличение богатства затем приводит к дополнительной экономической активности, когда инвесторы тратят свои деньги.

Фондовый рынок является посредником между крупными и мелкими инвесторами, которые стремятся зарабатывать деньги вне сферы стандартных банковских учреждений. Роль фондовой биржи — максимизация отдачи от сбережений [36, с.62].

Фондовые биржи и все компании, обслуживающие биржи, такие как брокерские фирмы, инвестиционные банки и финансовые новостные организации используют сотни тысяч людей. Большинство рабочих мест, связанных с фондовыми биржами, – это хорошо оплачиваемые и ориентированные на карьеру рабочие места. В результате сотрудники этих фирм могут стимулировать экономическую деятельность.

Фондовые рынки также представляют торговую платформу для правительств. Иногда правительству может потребоваться больше денег для развития жилищного фонда, строительства станций или инициирования любых других общественных проектов. Вместо увеличения налогов, для привлечения денежных средств, оно может выпускать облигации через фондовый рынок. Когда инвесторы покупают эти облигации, правительство увеличивает денежные средства, необходимые для запуска различных проектов, которые могут улучшить уровень жизни или даже создать рабочие места для местных жителей. В конечном итоге, это улучшает экономику [32, с.38].

Принятые в отдельных странах законы, которые либерализуют и дерегулирующих функционирования финансовых рынков, способствуют развитию международных потоков, которые являются основным источником динамичного развития финансовой глобализации, а отдельные правила в отдельных странах определяют возможности и масштабы финансовых инструментов на своих рынках. В частности, после глобального финансового кризиса были приняты законодательные меры, нацеленные на ограничение спекулятивного использования некоторых производных инструментов, деятельности хедж-фондов и оффшорных зон как факторов дестабилизации мировой финансовой системы.

Если рассмотреть финансовые рынки, то инновациями будут их новые сегменты, в частности: чрезвычайно важный рынок евродолларов, рынок производных финансовых инструментов, рынок кредитных и дебетовых карт, рынок услуг, связанных с банкоматами (automated teller maschine, ATM).

К новым формам и типам финансовых учреждений относятся, в частности: фонды частного капитала, хедж-фонды, фонды государственного имущества, финансовые холдинги и компании специального назначения. Как отмечено в работе [17], инновационные финансовые инструменты будут охватывать:

— новые или традиционные инструменты, в которых некоторые элементы были изменены, с целью увеличения их ликвидности и диапазона применения;

— инструменты, которые являются комбинацией нескольких других финансовых инструментов;

— инструменты, которые являются заменителями традиционных финансовых инструментов;

— инструменты защиты от изменений параметров финансового рынка, например, процентных ставок, валютных расходов, цены на товары, а также рисков.

То есть инновационными финансовыми инструментами, могут быть деривативы и производные инструменты, значение которых зависит от значения другого инструмента, который называется базовым. Базовым инструментом могут быть акции, облигации, процентные ставки, валюты, фондовые индексы, товары и тому подобное. К наиболее распространенным видам инструментов на фондовом рынке принадлежат:

— классические (традиционные);

— гибридные (структурированные, синтетические);

— созданные на основе других элементов;

— экзотические опционы [7, с.54].

Первая группа включает в себя форвардные и фьючерсные сделки, свопы и опционы, которые иногда называют ванильными операциями (vanilla transaction). Форвардные транзакции являются самым простым финансовым инструментом является сделкой на покупку или продажу базового инструмента по заранее определенной цене и будущей дате реализации.

Перечисленные инструменты можно разделить, в частности, на симметричные (линейные) и асимметричные (нелинейные). К первым относятся форвардные транзакции, фьючерсы и свопы. Они означают, что с обеих сторон транзакции имеется обязательство реализации на согласованных условиях. В случае асимметричного инструмента, которым является опцион, с одной стороны выступает закон, а с другой — обязательство по осуществлению транзакции.

Вторую группу, то есть гибридные инструменты утвоюють различные комбинации других финансовых инструментов – акций, облигаций, валют, биржевых индексов с производными инструментами. Можно совместить, в частности, банковский депозит, страховой полис, инвестиционный сертификат с опционом высокого риска. Например, данная инвестиция делится на две части, первая из которых вложена в перечисленные выше безопасные инструменты таким образом, чтобы вместе с процентной ставкой обеспечить возврат всего инвестированного капитала или его значительной части. Зато та часть, что осталась, вложена в рискованный производный инструмент, который может принести значительную прибыль,

Среди производных инструментов, входящих в третью группы, базовым инструментом которых являются другие виды производных инструментов, то есть деривативы, чаще всего выступают опционы на фьючерсные контракты, опционы на транзакции своп (или свопционы), а также сложные опционы. Суть первых заключается в приобретении или продаже права на покупку или продажу фьючерсного контракта на определенный финансовый инструмент или товар. Вторые так же дают право на покупку или продажу свопа. Вместо этого, третьи являются опционами покупки для других опционов (например, опцион покупки для опциона продажи, опцион продажи для опциона покупки).

Экзотические опционы включают в себя опционы, основные параметры которых (например, срок действия, срок исполнения, выбор типа опциона, дата оплаты, премии и т. д), носят отличный от классического опциона характер, например бермудские опционы, опционы выбора, опционы „плати позже” (pay later). Следующей разновидностью являются опционы лимита, доход которого зависит от цены базового актива на протяжении срока его действия, например, азиатские опционы, опцион «с оглядкой назад» (lookback option), лестничный опцион (ladder option), барьерный опцион. Еще одним видом опционов являются многофакторные, то есть такие, в которых выступают хотя бы два базовых актива, например, радужные опционы, корзинные, диапазонные опционы, и тому подобное.

В свете перечисленных видов инструментов, используемых на фондовой бирже, автор считает, что глобализация является важнейшим фактором расширения производных инструментов, поскольку она определяет интенсификацию размеров и видов экономических активов, в том числе финансовых, между субъектами, находящимися в различных странах и внутри них. Это приводит к увеличению риска, связанного с разнообразием действующих в них условий (курсы валют, процентные ставки, цены и биржевые индексы), а следовательно – потребности в оценке волатильности.

Однако не все так радужно, как может показаться на первый взгляд. Во-первых, инвестируя в фондовый рынок, велик риск потери денег. Цены на рынке связаны с прибылью эмитента. Когда компания испытывает финансовые трудности, цена на акции может быстро снизиться. Волатильность фондового рынка может привести к существенной потере инвестиций. Если большая часть рынка испытывает убытки и покидает рынок, то может быть сложно продать свои акции кому-то другому.

Во-вторых, есть профессиональные трейдеры и огромные хедж-фонды, у которых есть возможность, благодаря своим деньгам, перемещать рынки по определенным направлениям. Во многих отношениях это несправедливо.

Именно финансовые посредники обеспечивают инвесторам оперативное вложение средств в финансовые активы и своевременное изъятие средств из процесса инвестирования.

На фондовом рынке, в отличие от денежного рынка, сумма покупательных и платежных средств превращается в реальный капитал. Довольно многочисленную группу участников фондового рынка составляют финансовые посредники, представителями которых являются финансовые институты: банки, инвестиционные фонды и инвестиционные компании, страховые организации, пенсионные фонды, торговцы ценными бумагами и др.. Финансовые посредники осуществляют распределение свободных ресурсов, диверсифицируют риски, обеспечивают равновесие на рынке капиталов, обеспечивают существование ликвидных рынков финансовых ресурсов и тому подобное.

Как правило, вспомогательные функции осуществляют субъекты инфраструктуры: биржи, депозитарии, регистраторы, расчетно-клиринговые центры и консалтинговые агентства.

Оборот финансовых ресурсов на фондовом рынке осуществляется с помощью ценных бумаг, которые разделяют на паевые, долговые и производные. Являясь инструментами фондового рынка они дают возможность инвесторам управлять инвестиционным риском и получать прибыль путем осуществления купли-продажи. Среди «производных» инструментов выделяют следующие:

— опционы, дающие право владельцу покупать или продавать ценные бумаги по фиксированной цене до указанного срока;

— фьючерсы-контракты на покупку или продажу стандартного количества ценных бумаг в указанный срок и по определенной цене;

— варранты-сертификаты, которые дают право его владельцам сделать подписку на определенное количество ценных бумаг по заранее определенной цене и за определенный период.

Основными причинами изменений на фондовых рынках стали такие макроэкономические тенденции: глобализация экономики, нестабильность процентных ставок и валютных курсов, значительный уровень инфляции и тому подобное. При таких условиях весомое место занимают производные финансовые инструменты (деривативы), которые дают возможность застраховаться от нежелательных последствий [47, с.46].

Деривативы используются для хеджирования возможных убытков и дополнительных потерь при проведении внешнеторговых валютных или иных операций в связи с изменением курса валюты. С их помощью проводят арбитражные операции, то есть покупку или продажу валюты с целью получения прибыли.

Производные инструменты обеспечивают информационную функцию, согласно которой инвестор получает важную информацию о будущем состоянии рынка а также стимулирующую функцию, так как деривативы характеризуются высокой доходностью, а также они помогают инвесторам осуществлять управление финансовыми, денежными и товарными рисками и способствуют развитию финансовых инноваций. Активизация рынка деривативов ускоряет развитие экономики и фондового рынка, а также уменьшает риски инвесторов. Деривативы дают возможность эффективно управлять риском, а также возможность возместить, хотя бы частично убытки в результате неблагоприятных для инвестора действий [36, с.45].

Другими словами, фондовая биржа выступает организатором торговли ценными бумагами.

Значимость фондовых бирж, в первую очередь, связана с их главными целями, к таковым относятся:

– доступ к торговле ценными бумагами, для которых характерная высокая степень надежности;

– создание специального места для осуществления операций в сфере торговли;

– обеспечение гарантированного исполнения сделок по ценным бумагам;

– установление цены, устраивающей всех участников;

– информационная открытость и прозрачность фондового рынка для всех участников;

– использование котировок ценных бумаг [50, с.173].

Прообраз фондовой биржи уходит корнями в кофейни Лондона 17 века. Вместо компьютеров и безумных торговых площадок, характерных для сегодняшнего рынка, люди, заинтересованные в приобретение коммерческих долей бизнеса, приходили в кофейни или вели торги на улицах.

Как отмечают исторические данные Лондонской фондовой биржи, Джон Кастайн (John Castaing) опубликовал биржевые и сырьевые цены на «ценные бумаги в Лондоне». Это было самое ранее доказательство организованной торговли, переходя от кофейни к фактическому обмену 3 марта 1801 года [20, с.27].

Рассмотрим основные функции фондовых бирж.

В первую очередь фондовая биржа служит «барометром» финансового состояния страны, показывая тенденции и сдвиги, которые являются ориентирами финансовой инфраструктуры общества.

Фондовые биржи предоставляют компаниям возможность привлекать капитал для расширения своего бизнеса. Когда компании нужно собрать деньги, они могут продать акции на фондовой бирже. После покупки акций инвесторами, вырученные деньги используются компанией для расширения операций, покупки другой компании или найма дополнительных работников. Все это ведет к росту экономической активности, которая помогает стимулировать экономику.

Фондовые биржи позволяют физическому лицу инвестировать в крупнейшие компании мира. Способность человека инвестировать в эти компании приводит к увеличению богатства для инвесторов. Это увеличение богатства затем приводит к дополнительной экономической активности, когда инвесторы тратят свои деньги [36, с.31].

Фондовые биржи и все компании, обслуживающие биржи, такие как брокерские фирмы, инвестиционные банки и финансовые новостные организации используют сотни тысяч людей. Большинство рабочих мест, связанных с фондовыми биржами, – это хорошо оплачиваемые и ориентированные на карьеру рабочие места. В результате сотрудники этих фирм могут стимулировать экономическую деятельность.

Фондовые рынки также представляют торговую платформу для правительств. Иногда правительству может потребоваться больше денег для развития жилищного фонда, строительства станций или инициирования любых других общественных проектов. Вместо увеличения налогов, для привлечения денежных средств, оно может выпускать облигации через фондовый рынок. Когда инвесторы покупают эти облигации, правительство увеличивает денежные средства, необходимые для запуска различных проектов, которые могут улучшить уровень жизни или даже создать рабочие места для местных жителей. В конечном итоге, это улучшает экономику [6, с.17].

Однако не все так радужно, как может показаться на первый взгляд. Во-первых, инвестируя в фондовый рынок, велик риск потери денег. Цены на рынке связаны с прибылью эмитента. Когда компания испытывает финансовые трудности, цена на акции может быстро снизиться. Волатильность фондового рынка может привести к существенной потере инвестиций. Если большая часть рынка испытывает убытки и покидает рынок, то может быть сложно продать свои акции кому-то другому.

Во-вторых, есть профессиональные трейдеры и огромные хедж-фонды, у которых есть возможность, благодаря своим деньгам, перемещать рынки по определенным направлениям. Во многих отношениях это несправедливо.

Можно сделать вывод о том, что фондовые рынки, являясь одним из самых энергичных секторов, играют важную роль в содействии богатству экономики. Они выполняют центральную функцию в экономике, которая объединяет вкладчиков и инвесторов (поставщиков капитала) – с одной стороны и компаний и государства (заёмщиков) – с другой.

1.2 Исследование волатильности фондового рынка и ее модели

Основными показателями фондового рынка является наиболее агрегированные переменные, которые характеризуют доходность или уровень цен рыночного портфеля, но не отдельных активов, составляющих портфель. Главным индикатором фондового рынка России является индекс фондовой торговой системы (РТС).

В классической теории инвестиций на фондовых рынках существует утверждение, что лучшей мерой определения инвестиционного риска является стандартное отклонение норм доходности. Принято считать, что чем больше волатильность доходности, тем более рискованным является финансовый продукт. Во время прогнозирования основных финансовых показателей фондового рынка волатильность используют как один из основных параметров для оценки возможных рисков.

По мнению автора, волатильность является мерой риска рыночного финансового инструмента и случайной составляющей изменения цены финансового инструмента, которое рассматривается r = т + v, где r – изменение цены за определенный промежуток времени; т – среднее изменение цены (тренд); т-волатильность, случайная величина (временной ряд) с нулевым математическим ожиданием [24, с.189].

Неповторимость свойственна также теории эффективности финансовых рынков, однако эта теория отягощена значительным количеством предположений, которые не работают на практике. Поэтому уместным будет исследовать возможности, которые теория хаоса предлагает для описания явлений на финансовых рынках.

Теория хаоса имеет преимущество над теорией эффективности финансовых рынков – она не требует выполнения никаких условий. Единственным ограничением становится длина временных рядов, но соответствующая длина временных рядов также является необходимой для полноценного применения методов технического анализа и методов проверки эффективности [34, c. 40].

Рассчитывая локальный коэффициент Херста и волатильность, можно проследить склонность временного ряда финансовых показателей к флуктуациям (изменениям) и определять предсказуемость ряда.

Используя теорию эффективного рынка, которую основал Ю. Фама. Можно легко доказать, что фондовый рынок является вполне эффективным и вся информация относительно эмитентов ценных бумаг и рисков в отношении них, полностью отражается на их стоимости. То есть больше всего уделяется внимания информационной эффективности, а не операционной (возможности оперативно проводить покупку или продажу) ценных бумаг .

При этом прикладные разработки отечественных ученых по прогнозированию ценообразования на фондовом рынке являются недостаточно изученными и касаются только аналитического сопровождения принятия решений инвесторами в целом. Например, может быть использована динамика фондовых индексов с помощью мультифрактальные анализа. Фондовые индексы имеют фрактальные свойства, и служат своеобразным барометром состояния финансового рынка и экономики в целом, разработан алгоритм принятия решений инвестором на фондовом рынке с использованием теории асимметричной информации и ряда современных подходов к моделированию поведения цен (корреляционного и факторного анализа, когерентного анализа. Спектральный анализ дает возможность построить оценки спектральной плотности которые позволяют проводить анализ периодических зависимостей финансовых показателей в стохастической динамике.

С помощью кросс-спектрального анализа проводят исследования зависимости между временными рядами значений финансовых ресурсов, на основе которых строят модели выявления закономерностей, определяющих динамику процессов, протекающих в рамках финансовых рынков, находят эмпирические значения когерентности, фазового сдвига и коэффициента усиления. Диаграмма когерентности и фазовые диаграммы могут быть мощным инструментом для исследования зависимости между рядами значений финансовых показателей, и позволяют эффективно определять количественные стороны закономерностей, которые определяют динамику процессов, протекающих на фондовом рынке. Информация которую получают в процессе применения кросс-спектрального анализа в случае исследования связей между некоторыми показателями становится эффективным инструментом локализации первопричин таких связей .

Спектральный анализ (англ. Spectrum analysis) – сокращенное и обобщенное название для SSA и MSSA. MSSA (Multi-Channel Singular Spectrum Analysis) многомерный сингулярный спектральный анализ – совокупность математических методов, для анализа рядов динамики и временных рядов. С помощью MSSA исследуют состояние и динамику ценных бумаг на бирже. Многомерный сингулярный спектральный анализ дает возможность определить будущее поведение ценообразования на фондовом рынке, а также исследовать динамику различных биржевых индексов. Нужно проанализировать совокупность волновых, трендовых и шумовых показателей. Метод, с помощью которого проводится исследование и обработка временных рядов, носит название «гусеница». С его помощью трейдеры прогнозируют динамику цены.

SSA (Singular spectrum analysis) сингулярный спектральный анализ является математическим методом анализа временных рядов. Динамику ценообразования рассматривают как совокупность волновых, шумовых и трендовых составляющих. Сингулярный спектральный анализ используется для определения наиболее вероятного поведения цен в ближайшем будущем. SSA является частичным случаем MSSA [7, c. 77].

Метод сингулярного спектрального анализа применяется во многих областях науки, а чаще всего в экономике, метеорологии, астрономии. SSA используют для сглаживания исходных данных и прогнозирования цен на рынке, а также для нахождения максимально полной информации о динамике процесса на основе серии временных рядов. В случае временных рядов, которые описывают стохастические процессы, моделирование которых сводится к стохастических дифференциальных уравнений, в частности уравнений диффузии, такой диффузии, расписание спектральной функции сводится к графику фундаментального решения по собственным функциям оператора, что соответствует этой смоделированной задачи. Это соответствует тому, что в бесконечно измеримом гильбертовом пространстве интегрированных с квадратом функций, есть расписание функции по базису из собственных функций. В роли функции, которую разлагают берется цена, а фундаментальное решение, или плотность распределения при приближении к начальным или краевым точкам, ведет себя как белый шум.

В общей теории рассматриваются более широкие предположения на стохастические процессы фондового рынка. [18, с.843].

В экономической теории под волатильностью понимается диапазон цены конкретного актива в определённый промежуток времени. Правильный расчет и последующий анализ этого показателя предоставляет возможность делать прогнозы с учётом предыдущих колебаний стоимости. Волатильность является мерой изменчивости базового актива и является в настоящее время одним из наиболее важных способов оценки рисков рыночного финансового инструмента. Высокий уровень волатильности означает, что доходность варьируется в широком диапазоне. Низкий уровень волатильности говорит о том, что доходность фондового актива не подвержена серьезным изменениям [3, с.166]. В сегодняшней мировой экономике анализ этого показателя является едва ли не основным способом оценки риска.

В рамках научно-исследовательской работы будет рассмотрено понятие волатильности фондового рынка и изучения модели ее оценки.

Т.Б. Бердникова в своей работе «Рынок ценных бумаг» отмечает, что «волатильность фондового рынка – это показатель, который характеризует активность рыночных торгов, то есть она показывает степень активности движений цены финансового инструмента». Чем больше колебаний стоимости происходит на временной промежуток, тем выше показатели волатильности рынка и, соответственно, вероятность риска.

В целом волатильность на рынке возникает и развивается как функция разрыва между ожиданием и реальностью. Как считает автор, она непосредственно связана с неопределенностью рынка и представляет собой естественный побочный продукт инновационности (технологической, организационной, поведенческой).

Анализ волатильности фондовых рынков является весьма актуальной задачей для инвесторов и государственных регулирующих органов, особенно в периоды нестабильности и финансовых кризисов. В связи с этим остро встает вопрос о выборе инструментов и методов моделирования волатильности биржевых индексов. В данной работе в качестве таких методов рассмотрены модели семейства GARCH.

Апробация моделей доказала их уникальные практические возможности по исследованию поведения фондовых рынков. В целом при оценке модели EGARCH были получены наилучшие показатели, что позволяет выбрать ее для прогнозирования волатильности большинства фондовых рынков.

На основе полученных практических результатов исследования моделей можно сделать следующие выводы:

— для прогнозирования волатильности индекса DAX наиболее подходящей моделью является EGARCH, так как оценочный коэффициент R2 для данной модели имеет максимальное значение;

— модель PGARCH наиболее подходит для прогнозирования волатильности индекса ММВБ.

Результат использования данной модели для прогнозирования волатильности фондового индекса ММВБ получен впервые, что расширяет возможности дальнейших исследований инвесторами российского фондового рынка. C учетом того, что на фондовых рынках часто возникает высокая волатильность, одним из вариантов ее изучения является моделирование с помощью обобщенных моделей условной авторегрессионной гетероскедастичности остатков (GARCH-моделирование).

Модели-дополнения (экспоненциальная EGARCH), асимметричная PGARCH и пороговая TGARCH) широко используются для изучения связи между доходностью фондового рынка и волатильностью.

С помощью модели TGARCH в работе доказано, что волатильность фондовых доходностей ценных бумаг стремится к асимметричному поведению по отношению к позитивным и негативным событиям. В данной работе было рассмотрено девять промышленно развитых стран. Результаты исследования фондового рынка Великобритании показали наличие асимметричного поведения условной вариации, причем волатильность пропорционально растет чаще во время снижения фондовых индексов, чем во время их роста.

Используя модель EGARCH и GARCH, что зависимость между условной волатильностью и ожидаемой доходностью является слабой практически для всех индустриально развитых стран, за исключением фондового рынка Великобритании, где коэффициент связи между волатильностью и доходностью был равен 6.14. Однако обнаружена эмпирическая особенность: значимость оценки зависит частично от использования моделей EGARCH-M.

Действительно, используя многопараметрическую спецификацию условной вариации, было показано, что после падения фондового рынка в 1987 г. отношение между доходностями фондовых индексов и их волатильностью значимо для 7 из 12 международных рынков, рассмотренных в работе. Характерно, что в случае Германии, Великобритании и Швейцарии значения коэффициентов были особенно велики: 18,81 (значим на уровне 5 %), 19,91 (5%) и 16,67 (5%) соответственно.

В исследовании Д. Альберга использованы модели: симметричная GARCH и асимметричные PGARCH и EGARCH в случае оценки прогнозирования волатильности для оценки индекса биржи Тель-Авива. Цель исследования заключалась в изучении возможности прогнозирования для каждой модели. В итоге модель EGARCH оказалась лучшей [40, с.77].

В работе А.А. Стерна [43, с.172-176] использованы также асимметричные и симметричные модели для моделирования волатильности двух индексов на Ближнем Востоке. Эмпирические результаты отметили значимость асимметричного воздействия новостей. Кроме того, GARCH показывают лучшие результаты, чем симметричные модели. Все эти практические исследования показывают как особую важность семейства моделей GARCH в оценке отношения доходностей и волатильности фондовых рынков, так и различные методы моделирования финансовых показателей с использованием данных высокой (каждодневные) и низкой (месячные) частоты для анализа данных в отдельные малые периоды. Поэтому авторы используют общеизвестную методологию для прогнозирования волатильности российского фондового рынка.

Одной из наиболее распространенных моделей, позволяющих оценить степень влияния прошлых котировок финансовых инструментов на их текущее значение с учетом ценовой неопределенности, является Autoregressive Conditional Heteroscedasticity (ARCH) model, или модель авторегрессионной условной гетероскедастичности.

В ARCH-модели волатильность (ценовая неопределенность) выражается как функция от лаговых (отстоящих на один или несколько периодов назад) значений волатильности, выраженных в виде дисперсии остатков. В качестве меры ценовой неопределенности или риска в данной модели используется условная дисперсия финансовых индикаторов. Данный показатель отражает уровень системного риска, измеряет неопределенность, связанную с прогнозированием динамики рынка.

По мнению автора, текущая тенденция на усиление экономик развивающихся стран в последние годы существенно повысила важность и нужность анализа волатильности рынков развивающихся стран. Однако, прежде чем вести речь о текущей волатильности на развивающихся рынках, важно понять исторические предпосылки и тенденции поведения рынков развивающихся стран на базе ретроспективных данных об уровнях волатильности, в том числе на фоне глобальных экономических кризисов и на фоне волатильности развитых экономик.

Как было показано в работе О.Е. Никонца и В.В. Мандрона [23], GARCH-моделям свойственны определенные недостатки, которых лишены аналитические сплайн-функции. Полученные предварительные результаты моделирования волатильности финансовых показателей с помощью эрмитовых сплайнов различных порядков позволяют сделать выводы об их преимуществах по сравнению со стандартной GARCH-методологии.

Количество и расположение узлов сплайна существенно влияют на качество модели. Метод наименьших квадратов (МНК) позволяет для фиксированной сетки узлов найти оптимальные значения сплайна в узлах (в случае эрмитового сплайна). Если качество модели не удовлетворительное, то для сплайна происходит деление отрезка на фрагменты. Здесь возникают вопросы с положением точек разбиения и их оптимальным количеством. Именно сложности с определением удачного размещения узлов являются существенным фактором, сдерживающим применение МНК с моделями сплайнов.

Для повышения качества полученной ранее моделей волатильности финансовых показателей с фиксированной сеткой узлов необходимо выполнить оптимизацию расположения узлов данной сетки. Это возможно сделать с помощью методики, предложенной в работе Б.К. Копбулсыновой [17]. Оптимизация проводится на основе использования двух процедур:

— последовательного построения сплайна с расстановкой узлов и контролем остатков на случайность по непараметрическому критерию инверсий;

— последовательной оптимизации положения внутренних узловых точек методом покоординатной оптимизации [17, с.216-217].

Методика реализована в программной среде MATLAB. Сначала было выполнено последовательное построение сплайнов, узлы размещены с интервалом в 10 точек, после чего методом одномерного градиентного спуска было найдено положение узла между двумя соседними, которое дает оптимальное значение выбранных критериев.

Стандартное отклонение является статистической мерой волатильности и предлагает оценку ожидаемого движения цены. Если цена движется выше уровня стандартного отклонения, то цены таких акций растут больше среднерыночных (альфа) и такие акции считаются сильными. Стандартное отклонение непосредственно коррелируется с уровнем неопределенности фондового рынка. Дополнительная неопределенность на рынке нередко коррелируется с хаосом, который возникает из сверхсвязанности финансовых рынков. Провокаторами рыночной неопределенности могут выступать также большие данные, которые способствуют масштабированию рыночных аномалий.

Теперь автор считает необходимым обобщить информацию о факторных моделях. Они бывают трёх видов:

1) Макроэкономические;

2) Фундаментальные;

3) Статистические.

В макроэкономических факторных моделях известными предполагаются временные ряды факторов, но не бэты инструментов к ним. Бэты оцениваются при помощи time-series linear regression.

В фундаментальных факторных моделях известными предполагаются бэты инструментов к факторам, но не сами факторы. Временные ряды факторов оцениваются при помощи cross-sectional linear regression. Существуют коммерческие реализации таких моделей:

— MSCI Barra;

— Morningstar;

— Northfield;

— Bloomberg.

В статистических факторных моделях неизвестными считаются как факторы, так и бэты инструментов к ним. В таких моделях факторы и бэты оцениваются одновременно, например, при помощи:

1. Метода главных компонент (PCA, Principal Component Analysis; также известен как Hotelling Transform или Discrete Karhunen-Loeve Transform);

2. Метода независимых компонент (ICA, Independent Component Analysis);

3. CSP, Common Spatial Pattern (также известно как CSSD, Common Spatial Subspace Decomposition);

4. TDD, Time-Delayed Decorrelation.

Простейшей моделью, позволяющей оценить неопределенность финансового рынка, являются индексы финансового актива. Наиболее известными и широко изученными являются модели индексы текущих цен, однако имеются модели индексы перспективных цен, которые учитывают неопределенность рынка. В основном такая оценка проводится с позиции рыночной волатильности, поскольку повышение амплитуды колебаний цен означает рост недоверия к рынку и ажиотаж, связанный с неопределенностью ожиданий, и, наоборот, выравнивание цен предполагает стабилизацию рынка. Наиболее ярко рыночная перспектива открывается во фьючерсах и опционах, поскольку их цены улавливают будущую рыночную направленность.

1.3 Современные методологические подходы

к оценке волатильности рынка

Исследования волатильности в свое время стимулировались, как ни странно, неудовлетворительным качеством проведения циклического анализа финансового рынка, когда проблема анализа, собственно, и уперлась в непредсказуемость величины волатильности рынка на внутридневных глубинах горизонтов. Причем было замечено, что на горизонтах с глубиной горизонта в месяц или неделю циклический анализ работал более или менее удовлетворительно, а вот на меньших глубинах горизонтов он совершенно не работал. Наличие большой волатильности на финансовом рынке повышает интерес инвесторов, прежде всего в спекулятивных целях, к таким рынкам. Малая волатильность рынка приводит к снижению интереса к такому рынку, так как снижается размер предполагаемой доходности от операций на нем.

По мнению автора, волатильность как мера неустойчивости рынка оказывает существенное влияние на изменение поведения, как трендов, так и самих экономических агентов. Она характеризует величину возможных курсовых колебаний цены финансового инструмента за выбранный промежуток времени, являясь важнейшим финансовым показателем в управлении финансовыми рисками, где представляет собой меру риска использования финансового инструмента за заданный промежуток времени. Неучет волатильности существенно искажает результаты анализа рыночных процессов.

Аналитики при выборе финансового инструмента обычно используют такие традиционные показатели, как доходность и риск. Причем и доходность, и риск выбранного инструмента оцениваются в отдельно взятый момент времени или, в лучшем случае, для конечного дискретного временного ряда. В действительности же динамика цены на различные финансовые инструменты все время меняется: по одному инструменту медленнее, по другому — быстрее. В связи с этим часто на передний план характеристики рынка выдвигается его волатильность в качестве количественной меры прошлого или будущего курсового разброса исследуемого инструмента. Особенно это актуально для срочного рынка опционов и фьючерсов [17].

Волатильность — это основная мера неопределенности, важнейший показатель в управлении финансовыми рисками позволяет сравнивать риски использования различных инструментов независимо от их временной структуры [27].

Общепринято волатильность рынка измерять в единицах стандартного отклонения σ, причем считается (и этот факт часто используется участниками рынка в практических целях), что волатильность рынка пропорциональна квадратному корню от времени наблюдения. Действительно, согласно гипотезе статистической природы финансового рынка, цена закрытия практически любого его высоколиквидного инструмента на внутридневных интервалах времени описывается гауссовским случайным блужданием [17].

Однако многочисленные исследования финансового рынка, проведенные за последние десять лет, показали, что на самом деле волатильность рынка проявляет следующие характерные черты:

1. Со временем волатильность рынка увеличивается заметно быстрее, чем просто корень квадратный от времени.

2. На различных сегментах финансового рынка волатильность ведет себя по-разному» [25].

В анализе динамики цены используются несколько видов волатильности. Ниже представлены названия и формулы, по которым вычисляется тот или иной вид волатильности.

— Волатильность историческая:

(1.1)

где ui — натуральный логарифм относительного изменения цены S:

(1.2)

Историческая волатильность представляет собой размах колебаний цены инструмента в определенный период в прошлом (как правило, за год), для прогнозирования поведения валюты в будущем.

— Волатильность Паркинсона:

(1.3)

где Максимумi и Минимумi — соответственно максимальное и минимальное значение цены за i-тый период времени Δt.

Как видно из формулы волатильности Паркинсона, она вычисляется за n периодов времени Δt, то есть также учитывает в расчете историю процесса.

— Волатильность Чайкина:

(1.4)

Волатильность Чайкина использует в вычислениях относительную величину, в расчете которой используется также n периодов времени Δt для учета истории процесса.

— Волатильность реализованная:

Реализованная волатильность представляет собой стандартное отклонение смежных 20-дневных приращений цены St . Эти приращения являются неперекрывающимися и независимыми [46, с.16]:

(1.5)

где S — среднее арифметическое значений St .

— Волатильность в модели ценообразования опционов Блэка-Шоулза является величиной постоянной и равна σ – (квадратный корень из дисперсии) базисной акции [37].

Можно в рамках исследования отметить еще несколько определений волатильности:

Рисунок 1.2 – Виды и определения волатильности на фондовом рынке

Модели динамики краткосрочных процентных ставок рассматривались в работе Т.Б. Бердниковой [7] для ценообразования деривативов. Значительный вклад в теорию процентных ставок сделан в работах Б.К. Копбулсыновой [17, а также О.Е. Никонца и В.В. Мандрона [23], а именно: нахождение кредитного спреда инструментов кредитного рынка, определение цен опционов на процентную ставку, определение риска и доходности производных финансовых инструментов фондового рынка. Разработанные этими учеными модели имеют свои преимущества и недостатки, но каждая из них применяется для повышения ликвидности финансовых рынков. Использование более сложных моделей, несмотря на свою теоретическую обоснованность, обусловливает получение сложных многопараметрических функций кривой доходности, а это влечет за собой значительные погрешности в вычислениях.

Используя спектральный анализ В. Линецкий [14] применил спектральную теорию самоспряженных операторов к различным моделям цены на фондовом рынке. В работе В.В. Мандрона [24] рассматривались краткосрочные процентные ставки, описанные моделью со стохастической волатильностью, зависящей от двух факторов, один из которых быстро, а второй медленно меняющиеся. спектральная теория и теория сингулярных и регулярных возмущений применима к самоспряженных операторов в гильбертовых пространствах, которые описывают процессы с многомерной стохастической волатильностью, подверженных влиянию быстро меняющихся, n-медленно меняющихся факторов. В частности данная теория применена к краткосрочным процентным ставкам, описываемым моделью CEV. Вычислено приближенную цену облигаций и их доходность. Применив теорию Штурма-Лиувилля, альтернативы Фредгольма, а также анализ сингулярных и регулярных возмущений в различных временных шкалах, получены явные формулы для приближений цен и доходности.

Также предложен еще один способ количественного расчета волатильности:

— простая волатильность s, которая есть среднеквадратичное отклонение доходностей ri финансового актива, вычисленная на основе N торговых периодов:

(1.6)

где i p — цена закрытия i-го интервала. Обычно в качестве интервалов используют дневной промежуток и говорят при этом о дневной волатильности. Если за интервал принимают час, то такую волатильность уместно назвать часовой волатильностью и так далее.

У А. В. Щерба предлагается следующий способ количественного расчета волатильности:

— реализованная волатильность, по А. В. Щерба, вычисляется следующим образом:

(1.7)

Кроме того, ряд авторов предлагает еще два способа вычисления волатильности:

— Интегральная волатильность измеряется по формуле:

(1.8)

— Реализованная волатильность измеряется по формуле:

(1.9)

Как смог выявить автор, толкований понятия волатильность (а, следовательно, и способов ее вычисления) достаточно много. При этом волатильность, как правило, вычисляется с учетом значений ценового ряда за длительный промежуток времени, что приводит к внесению в результаты расчета волатильности влияния «эффекта последействия»: то есть событие состоялось «давно», а его влияние на происходящие «сейчас» на рынке процессы еще ощущается.

Кроме того, по мнению автора, существует определенная неоднозначность в толковании понятия волатильность при разработке программ, использующихся в дилинговых центрах. Так, в программном продукте Omega Research Prosuite 2000i ver.5/00/0822, разработанном в 2001—2002 гг. Trade Station Security Inc., существуют как минимум три различных инструмента технического анализа (Volatility, Volatility Extreme Value, Volatility Standard Deviation). Эти инструменты, которые по-разному интерпретируют понятие «волатильность», вычисляя его, тем не менее, на основании временного ряда конкретной длины (стало быть, предполагается наличие длинной «памяти» – детерминизма – у исследуемого процесса), и получают при этом различные числовые значения волатильности.

Это, в свою очередь, приводит к неоднозначности результатов вычислений таких видов волатильности. У многих из перечисленных видов волатильности при расчете используется статистический инструментарий, применение которого при анализе и прогнозировании рыночных процессов критикуется. Из представленных определений не совсем ясен социально-экономический смысл того или иного вида волатильности и, следовательно, методика его применения в анализе рыночных процессов.

Вывод по главе 1

В настоящее время фондовые рынки играют решающую роль в укреплении национальной экономики в целом и в развитии промышленного сектора в частности. Это самый динамичный и организованный компонент рынка капитала. При исследовании фондовых рынков важной проблемой как теоретического, так и практического характера, является ценообразование, которое основано на выявлении закономерностей формирования цен на финансовые активы. На данный момент существует несколько теорий, посвященных решению этой проблемы, которые основываются на возможности предвидения ценовой динамики фондовых активов (прогнозируемости рынка) и на рациональной поведении инвестора, а также на том, что временные ряды значений цены нструментов фондового рынка, имеющих скрытые закономерности, а следовательно, хотя бы частично предсказуемыми.

Много методов прогнозирования ценообразования на фондовых рынках базируются на предположении о нормальном законе распределения, где показатели динамики являются независимыми величинами и распределены в рамках заданного устойчивого стандартного отклонения, но это предположение не позволяет адекватно описывать экономические реалии.

Волатильность, как изменчивость цен акций в финансах, является большой проблемой прогнозирования поведения цен на фондовом рынке. В конце прошлого века внимание ученых финансистов привлекла проблема связи между ценой актива и его волатильностью. Было установлено, что цена актива ведет себя как волатильность. В известной модели Блэка-Шоулза волатильность является постоянной.

Итак, на данный момент модель ценообразования и волатильности на фондовом рынке претерпела изменений относительно классических предположений на основе теории Ф. Блэка и М. Шоулса, то есть на фондовом рынке присутствует мультидисконтирования будущих денежных потоков, если безрисковая процентная ставка является основным компонентом моделей определения цены. Но кроме того, по мнению автора, существует много проблем относительно определения цен инструментов при осуществлении арбитража. Ценообразование на фондовом рынке также тесно связано с новыми типами обеспеченных и необеспеченных финансовых инструментов, различными торговыми платформами, способами и методами распределения ценных бумаг и т. п.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.