или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

2.2. Анализ хозяйственной и налоговой деятельности в ООО «ФЕНОКС Автомотив Рус»

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Проведем анализ организации основных бизнес-процессов по управлению хозяйственной деятельностью и налоговыми ресурсами в организации (таблица 4).

Таблица 4. Операции управления налоговыми ресурсами организации

| Операция | Исполнитель |

| Организация бухгалтерского учета, включая учет расходов организации | Главный бухгалтер, экономист |

| Формирование плана хозяйственной деятельности | Главный бухгалтер |

| Контроль за выполнением плана хозяйственной деятельности организации | Главный бухгалтер |

| Система внутреннего контроля за налоговым планированием | Главный бухгалтер, экономист |

Как видно из таблицы, управление налоговым планирование и расчетам по налогам и сборам осуществляется в основном главным бухгалтером. На него же возложены функции налогового контроля, т.е. можно констатировать отсутствие системы внутреннего контроля как таковой.

Исходя из данных таблицы, главный бухгалтер организации контролирует как экономиста, так и собственную деятельность. Следовательно, одним из мероприятий должно стать усиление системы внутреннего контроля за поступлением и расходованием средств.

ООО «ФЕНОКС Автомотив Рус» применяет общую систему налогообложения (ОСН или ОСНО). При данном режиме налогообложения обязательно ведение бухгалтерского и налогового учета.

Плюсами общей системы налогообложения являются:

- ООО «ФЕНОКС Автомотив Рус» является плательщиками НДС. Это удобно для многих предприятий, т.к. их затраты содержат НДС.

- Если ООО «ФЕНОКС Автомотив Рус» по тем или иным причинам будет работать в убыток, то она будет иметь право не платить налог на прибыль, и может уменьшить сумму налога на величину убытка в будущем.

- При ОСН отсутствует ограничение на размер выручки, количество сотрудников, размер торговых площадей и имущества.

Конечно есть и минусы: тяжелое налогообложение, ведение бухгалтерского учета и всю первичную документацию необходимо хранить 4 года.

При применении общей системе налогообложения ООО «ФЕНОКС Автомотив Рус» необходимо исчислять и уплачивать основные налоги:

- налог на добавленную стоимость (который сокращенно называют — НДС);

- налог на имущество организаций;

- налог на прибыль организаций;

а также исполняло обязанности налогового агента при исчислении и уплате налога на доходы физических лиц.

Полный перечень налогов, которые должна оплачивать организация установлен статьями 13, 14 и 15 Налогового кодекса РФ. Согласно этим статьям все налоги делятся на федеральные (которые перечисляются в федеральный бюджет), региональные (которые перечисляются в бюджет региона) и местные (которые перечисляются в местный бюджет).

ООО «ФЕНОКС Автомотив Рус» является плательщиком страховых взносов на обязательное пенсионное страхование, страховых взносов на обязательное медицинское страхование, страховых взносов на обязательное социальное страхование, на случай временной нетрудоспособности и в связи с материнством, а также страховых взносов обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний.

Составим сводную таблицу всех налоговых платежей ООО «ФЕНОКС Автомотив Рус», определяющую налоговое поле организации (табл.5).

Таблица 5. Налоговое поле ООО «ФЕНОКС Автомотив Рус» за 2015 г.

| Налог | Объект налогообложения | Ставка | Сумма начисленного налога, руб. |

| Налог на прибыль | Прибыль | 20% | 1 802 870 |

| НДС | Выручка | !8% | 2 162 520 |

| Транспортный | Транспортные средства | Индивидуально для каждого транспортного средства | 1 327 |

| Имущество | Движимое и недвижимое имущество | 2,2% | 8 132 |

| ПФР | ФОТ | 22% | 554 418 |

| ФФОМС | ФОТ | 5,1% | 133 883 |

| ФСС | ФОТ | 2,9% | 72 523 |

| ФСС НС | ФОТ | 0,2% | 9 404 |

| НДФЛ | Доходы физических лиц | 13% | 310 374 |

| ИТОГО: | 5 055 451 | ||

Так как при перечислении НДФЛ в бюджет организация является лишь посредником, а сам налог уплачивается работниками предприятия, в сумму налоговых обязательств ООО «ФЕНОКС Автомотив Рус» перед бюджетом данный вид налога входить не будет. Таким образом, структура налоговых обязательств ООО «ФЕНОКС Автомотив Рус» перед бюджетом за 2015 год выглядит следующим образом.

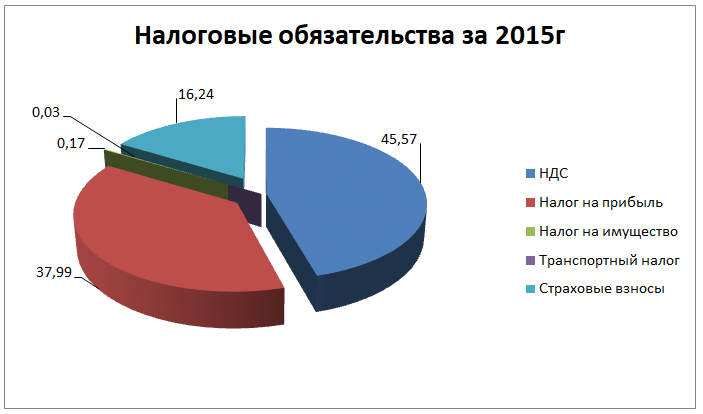

Таблица 6. Структура налоговых обязательств ООО «ФЕНОКС Автомотив Рус» перед бюджетом за 2015г

| Налоги/взносы, подлежащие уплате | Сумма, руб. | Удельный вес, % |

| НДС | 2 162 520 | 45,57 |

| Налог на прибыль | 1 802 870 | 37,99 |

| Налог на имущество | 8 132 | 0,17 |

| Транспортный налог | 1 327 | 0,03 |

| Страховые взносы | 770 228 | 16,24 |

| Итого: | 4 745 077 | 100 |

Проанализировав таблицу по видам налогов, можно сделать вывод, что наибольший удельный вес в общей сумме налоговых обязательств имеет НДС (45,57%), Вторым по значимости является налог на прибыль (37,99%). Третьим взносы во внебюджетные фонды (16,24%). Остальные налоги имеют незначительную долю в общей сумме налогов и составляют менее 1%.

Предприятие находится на общей системе налогообложения. Этот режим налогообложения, предусматривает потенциальное взимание всех установленных законодательством РФ налогов, за исключением налогов, уплачиваемых при особом режиме налогообложения.

Анализ налоговых платежей предусматривает оценку динамики, темпов роста и структуры сумм налогов и сборов за исследуемый период.

Для оценки и анализа уровней и динамики показателей уплаченных налогов предприятия составим таблицу.

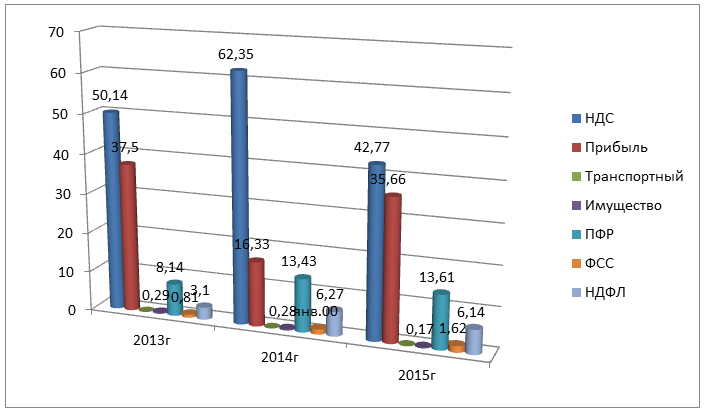

Таблица 7. Структура налоговых платежей ООО «ФЕНОКС Автомотив Рус» за 2013г-2015г.

| Налог | 2013г | 2014г | 2015г | |||

| Сумма руб. | Уд.вес % | Сумма руб. | Уд.вес % | Сумма руб. | Уд.вес % | |

| НДС | 2 679 142 | 50,14 | 2 646 982 | 62,35 | 2 162 520 | 42,77 |

| Прибыль | 2 003 827 | 37,50 | 693 446 | 16,33 | 1 802 870 | 35,66 |

| Транспортный | 955 | 0,02 | 1 061 | 0,02 | 1 327 | 0,03 |

| Имущество | 15 360 | 0,29 | 11 746 | 0,28 | 8 132 | 0,17 |

| ПФР | 435 237 | 8,14 | 569 934 | 13,43 | 688 301 | 13,61 |

| ФСС | 43 320 | 0,81 | 55 963 | 1,32 | 81 927 | 1,62 |

| НДФЛ | 165 470 | 3,10 | 266 055 | 6,27 | 310 374 | 6,14 |

| Всего: | 5 343 311 | 100 | 4 245 187 | 100 | 5 055 451 | 100 |

Из данных таблицы видим, что за период 2013-2014 гг., значительных изменений в структуре налогов не произошло. Наибольший удельный вес в этот период занимают НДС и прибыль с удельным весом в 2013 году – НДС 50,14%, прибыль 37,5 и 2014 году – НДС 62,35%, прибыль 16,33. Далее наибольший вес занимает ПФР 8,14% и 13,43% соответственно в 2013 и 2014 гг. И наименьший удельный вес в структуре налогов занимает транспортный налог 0,0,2% и 0,02% соответственно в 2013 и 2014 годах. В 2015 году произошли небольшие изменения в структуре налоговых платежей ООО «ФЕНОКС Автомотив Рус». Однако наибольший удельный вес в 2015 году сново припадает на НДС, его удельный вес составляет 42,77%, далее налог на прибыль 35,66% и наименьший удельный вес занимает транспортный налог – 0,03% , как и в предыдущих периодах.

Графически изменения уплаты налогов на предприятии можно отобразить на рисунке 6.

Для оптимального налогового планирования организации необходимо хотя бы раз в полгода рассчитать налоговую нагрузку на свою деятельность. Рассчитав такой показатель, организация может принять решение, например, об оптимизации налогообложения с использованием предусмотренных законодательством льгот. Определим влияние уплачиваемых организацией налогов на эффективность деятельности ООО «ФЕНОКС Автомотив Рус».

Для оценки налоговой нагрузки в ООО «ФЕНОКС Автомотив Рус» проведем сравнительный налоговый анализ. Налоговый анализ будет произведен в два этапа.

Первым этапом налогового анализа является анализ абсолютной налоговой нагрузки на ООО «ФЕНОКС Автомотив Рус».

Для этого рассмотрим динамику сумм налогов и сборов ООО «ФЕНОКС Автомотив Рус» за 2014–2015 гг.

Таблица 8. Налоги, уплаченные ООО «ФЕНОКС Автомотив Рус» в 2014–2015 гг.

| Вид налога | Сумма, руб. | Изменение | ||

| 2014г | 2015г | (+/-)руб. | % | |

| Транспортный | 1 061 | 1 327 | 266 | 12,13 |

| Имущественный | 11 746 | 8 132 | -3 614 | -44,44 |

| НДС | 2 646 982 | 2 162 520 | -484 462 | -18,30 |

| Налог на прибыль | 693 446 | 1 802 870 | 1 109 424 | 159,99 |

| НДФЛ | 266 055 | 310 374 | 44 319 | 20,77 |

| Страховые взносы | 55 963 | 81 927 | 25 964 | 46,39 |

| Итого: | 4 245 187 | 5 055 451 | 765 945 | 19,25 |

Как видно из таблицы 8, общая сумма уплаченных налогов в 2015 г. Составила 5 055 451руб. , что на 765 945 руб. больше чем в 2014 г. Темп роста общей суммы налогов составил 19,25%. Наибольшие темпы роста отмечаются по налогу на прибыль — 159,99 % (или 1 109 424руб.), а также по страховым взносам — 46,39 % (или 25 964 руб.).

Рост налога на прибыль объясняется увеличением объемов деятельности и ростом налогооблагаемой прибыли. Страховые вносы повысились вследствие роста фонда оплаты труда и увеличения численности персонала.

На основе первого этапа налогового анализа удалось выяснить, что наибольшую нагрузку предприятие несет, выплачивая налог на прибыль, а также страховые взносы.

Вторым этапом мы рассмотрим по общепринятой методикой определения налогового бремени на организации, разработанной Минфином России, согласно которой уровень налоговой нагрузки — это отношение всех уплаченных организацией налогов к выручке, включая выручку от прочей реализации:

НН = (НП / В) × 100 %,

где НН — налоговая нагрузка на предприятие;

НП — общая сумма всех уплаченных налогов;

В — выручка от реализации продукции (работ, услуг).

Налоговая нагрузка рассчитывается как соотношение всех налогов и сборов предприятия с показателями деятельности предприятия. Данные по расчету налоговой нагрузки, сведем в таблицу 9.

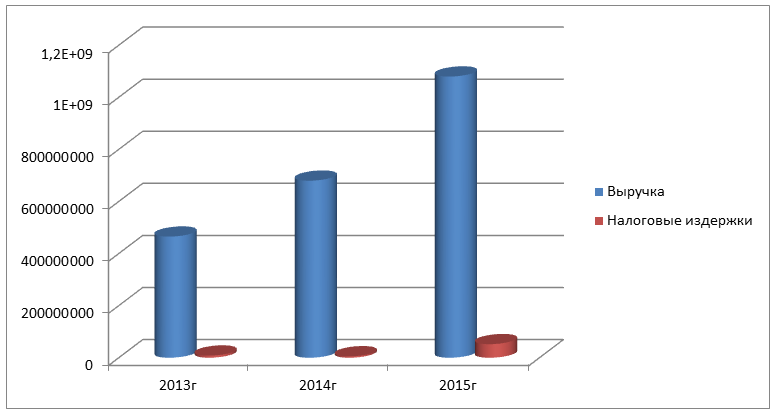

Таблица 9. Анализ налоговой нагрузки ООО «ФЕНОКС Автомотив Рус» за 2013г-2015г

| Показатель | 2013г | 2014г | 2015г | Отклонение 2013г к 2014г | Отклонение 2014г к 2015г |

| Выручка | 465070000 | 679815000 | 1079760000 | 214745000 | 399945000 |

| Налоговые издержки | 8126164 | 5298861 | 51984440 | -2827303 | 46685579 |

| Налоговая нагрузка | 0,02 | 0,01 | 0,04 | -0,01 | 0,03 |

Из данных, приведенных в таблице видно, что налоговая нагрузка на выручку от реализации в 2015 году составила – 4%, в 2014 году – 1% и в 2010 году – 1%.

Итак, ООО «ФЕНОКС Автомотив Рус» находясь на общей системе налогообложения в 2015 году заплатило в бюджет налогов на сумму 51984440 руб. Можно сказать, что предприятие оплачивает 4% выручки от реализации. Налоговая нагрузка ООО «ФЕНОКС Автомотив Рус» в 2013 и 2014 годах значительно не изменилась и составляла 1% в 2013г и 2% в 2013г , а в 2012 году налоговая нагрузка повысилась на 3% и составляет 4%. Стоит обратить внимание на тот факт, что налоговые органы при планировании налоговых проверок, основываются на ряд параметров, значительное отклонение, которых может являться основанием для проверки. Само собой основным критерием является налоговая нагрузка. В нашем случаи налоговая нагрузка существенных отклонений не имеет.

Соотношение выручки от реализации и налоговых издержек представим на рисунке 7.

Далее для дальнейшего анализа деятельности ООО «ФЕНОКС Автомотив Рус» рассмотрим, предоставленный организацией бухгалтерский баланс, который позволит понять финансовое состояние предприятия и дать рекомендации по налоговому планированию и минимизации налогообложения.

Для проведения анализа финансового состояния организации были использованы данные следующих форм финансовой отчетности:

— бухгалтерский баланс на 31.12.2015 года;

— отчет о финансовых результатах за 2015 год;

— пояснения к бухгалтерской отчетности за 2015 год.

В анализируемом периоде основным видом деятельности, осуществляемым предприятием, являлась торговля автомобильными деталями, узлами и принадлежностями.

Таблица 10. Структура основных показателей бухгалтерского баланса

| Наименование показателя | На 31.12.2013 года, тыс. руб. | На 31.12.2014 года, тыс. руб. | На 31.12.2015 года, тыс. руб. |

| Актив I.Внеоборотные активы | |||

| Основные средства | 287 | 452 | 616 |

| Итого по разделу I | 287 | 452 | 616 |

| II.Оборотные активы | |||

| Запасы | 191481 | 30028 | 24642 |

| НДС по приобретённым ценностям | 27944 | 2313 | 4804 |

| Дебиторская задолженность | 159651 | 136953 | 95559 |

| Финансовые вложения | 123228 | 44788 | — |

| Денежные средства и денежные эквиваленты | 35708 | 30713 | 21321 |

| Прочие оборотные активы | 12 | 873 | 13 |

| Итого по разделу II. | 538023 | 245669 | 146340 |

| Баланс | 538310 | 246121 | 146956 |

| Пассив III Капитал и резервы | |||

| Уставный капитал | 10 | 10 | 10 |

| Нераспределенная прибыль (непокрытый убыток) | 47652 | 30990 | 20200 |

| Итого по разделу III. | 47662 | 31000 | 20210 |

| V. Краткосрочные обязательства | |||

| Кредиторская задолженность | 490648 | 215121 | 126746 |

| Итого по балансу V. | 490648 | 215121 | 126746 |

| Баланс | 538310 | 246121 | 146956 |

Первые показатель – это активы, т.е. ресурсы предприятия, способные приносить экономическую выгоду. В нашем балансе во внеоборотных активах мы видим основные средства. По сравнению с 2014 годом они уменьшились на 36,5%. Т.к. доля основных средств в составе внеоборотных активов единственная, то для сохранения финансовой устойчивости предприятию необходимо иметь высокую долю собственного капитала, как основного источника финансирования. В разделе оборотные активы, мы видим, что запасы в 2015 году увеличились по сравнению с 2014 годом в 6,4 раза или на 537,6%. Отсюда мы видим увеличение налога на добавленную стоимость по приобретенным ценностям в 12 раз или на 1108%. Дебиторская задолженность увеличилась на 16,6%. Финансовые вложения (за исключением денежных эквивалентов выросли на 175,1%. Денежные средства и денежные эквиваленты увеличились на 16,3%, а прочие оборотные активы уменьшились на 98,6%. Увеличение дебиторской задолженности является негативным фактором и свидетельствует о том, что предприятие предоставляет своим покупателям отсрочку платежа. Актив баланса увеличился на 118,7%.

Рассматривая структуру пассива, обратив внимание на величину собственного капитала (уставного капитала и накопленной прибыли). Уставный капитал остался неизменным и составляет 10 000 рублей. Нераспределенная прибыль (непокрытый убыток) увеличился на 53, 7%. Это говорит об эффективной работе предприятия. Долгосрочных обязательств нет и это говорит о финансовой устойчивости предприятия. Если рассмотреть краткосрочные обязательства, в нашем случае, кредиторскую задолженность, то увидим ее увеличение в 2,3 раза или на 128,1%, что означает снижение оборачиваемости.

Таблица 11. Налоговые результаты деятельности компании

| Показатель | Значение показателя, тыс. руб. | Изменение показателя | ||

| 2014 г. | 2015 г. | тыс. руб. | ± % | |

| 1. Выручка | 679815 | 1079760 | +399945 | +58,8 |

| 2. Себестоимость продаж | 628041 | 1028561 | +400520 | +63,7 |

| 3. Прибыль (убыток) от продаж | 10704 | 2820 | -7884 | -73,6 |

| 4. Прочие доходы | 8023 | 39695 | +31672 | +394,7 |

| 5. Прочие расходы | 5767 | 23838 | +18071 | +313,4 |

| 6. Проценты к уплате | – | – | – | – |

| 7. EBIT | 13611 | 20804 | +7193 | +52,8 |

| 8. Чистая прибыль (убыток) | 10790 | 16662 | +5872 | +54,4 |

Делая выводы по таблице можно сказать, что отрицательно изменился показатель «прибыль (убыток) от продаж», упав на 73,6% составил 2820 тыс. руб. в 2015 году. Налоговый результат от продаж упал.

За период 01.01–31.12.2015 годовая выручка составила 1079760 тыс. руб. За рассматриваемый период имело место ощутимое повышение выручки на 399945 тыс. руб., или на 58,8%.

Показатель EBIT (Earnings Before Interest and Taxes) – прибыль до вычета процентов и налогов. Данный показатель финансового результата организации является промежуточным, между валовой и чистой прибылью.

Показатель EBIT рассчитывали по данным «Отчета о прибылях и убытках» организации – к прибыли (убытка) до налогообложения прибавляются ранее учтенные с минусом проценты к уплате:

EBIT = стр.2300 «Прибыль (убыток) до налогообложения» + стр.2330 «Проценты к уплате».

Таблица 12. Анализ рентабельности

| Показатели рентабельности | Значения показателя | Изменение показателя | ||

| 2014 г. | 2015 г. | абсолютное | Темп изменения % | |

| 1. Рентабельность продаж | 0,016 | 0,003 | -0,013 | -81,3 |

| 2. Рентабельность продаж по EBIT | 0,02 | 0,019 | -0,001 | -5 |

Показатель рентабельности продаж можно рассчитываем по данным баланса по формуле: РП = прибыль (убыток) от продаж / выручка (нетто) от продаж РП = строка 2200 / строка 2110, где строка 2200 – прибыль/убыток от продаж, строка 2110 – выручка от продаж.

Рентабельность продаж, рассчитываемая по данным бухгалтерской отчетности, отражает долю прибыли от продаж в выручке предприятия. Рентабельность продаж в 2015 году составила 0,003%. К тому же имеет место отрицательная динамика рентабельности обычных видов деятельности по сравнению с данным показателем за 2014год на 81,3%.

Рентабельность продаж по операционной прибыли называется Return on Sales находим её как отношение операционной прибыли к выручке (объему продаж в стоимостном выражении – TR – Total Revenue). Рентабельность продаж по операционной прибыли называют операционной рентабельностью продаж. ROS=EBIT/TR, где EBIT – операционная прибыль (Earnings before Interests and Taxes), TR – выручка. Данная рентабельность отражает сколько копеек операционной прибыли содержится в одном рублей выручки. Рентабельность продаж с 2014 по 2015 годы упала на 5%.

В приведенной ниже таблице № 10 рассчитаны показатели о несостоятельности (банкротстве).

Таблица 13. Показатели банкротства компании

| Показатель | Значение показателя | Изменение | Нормативное значение | Соответствие фактического значения нормативному | |

| 2014 | 2015 | ||||

| 1. Коэффициент текущей ликвидности | 1,14 | 1,09 | -4,4% | не менее 1 | соответствует |

| 2. Коэффициент обеспеченности собственными средствами | 0,00004 | 0,00002 | -50% | не менее 0,1 | не соответствует |

| 3. Коэффициент восстановления платежеспособности | 1,13 | 1,08 | -4,4% | не менее 1 | соответствует |

Для определения коэффициента текущей ликвидности используем следующую формулу:

КЛтек = ОборАкт / КрОбяз, где:

КЛтек – коэффициент текущей ликвидности;

ОборАкт – общее значение величины оборотных активов;

КрОбяз – общее значение величины краткосрочных обязательств.

Поскольку данные для расчета рассматриваемого показателя берут из бухгалтерского баланса, очень наглядными становятся вышеприведенные формулы текущей ликвидности, записанные применительно к строкам действующей формы этого отчета.

От всей суммы раздела V (т. е. от всей суммы краткосрочных обязательств):

КЛтек = 1200 / 1500, где:

КЛтек – коэффициент текущей ликвидности;

1200 – номер строки бух. баланса, отвечающий итогу раздела II;

1500 – номер строки бух. баланса, отвечающий итогу раздела V.

Расчетный показатель текущей ликвидности нормально работающего платежеспособного предприятия должен быть не ниже 1, т. е. чтобы общее значение оборотных активов было больше суммы краткосрочных обязательств. Коэффициент текущий ликвидности с 2014 года уменьшился на 4.4% и составил 1,09, т.е. можно сказать, что коэффициент приближается к нормативному значению. По сравнению с 2014 годов в 2015 году обороты оборотных активов увеличились на 4.4%.

Коэффициент обеспеченности собственными оборотными средствами согласно Приказу ФСФО РФ от 23.01.2001 г. № 16 рассчитывается по следующей формуле:

Коэффициент обеспеченности собственными оборотными средствами = (Собственный капитал — Внеоборотные активы)/Оборотные активы.

По новому бухгалтерскому балансу (после 2011 года) формула коэффициента рассчитывается так:

Коэффициент обеспеченности собственными оборотными средствами = (стр.1300-стр.1100)/стр.1200.

Данный коэффициент входит в важную группу «Ликвидность» и описывает ликвидность (другими словами платежеспособность) предприятия. Коэффициент показывает достаточность/недостаточность у предприятия собственных средств для финансирования своей деятельности. По сравнению с 2014 годом коэффициент обеспеченности собственными средствами уменьшился на 50% и в 2015 году составил 0,00002, т.е. финансовая устойчивость предприятия снижается.

Коэффициент восстановления платежеспособности служит для оценки перспективы восстановления предприятием нормальной структуры баланса (платежеспособности) в течение полугода при сохранении имевшей место в анализируемом периоде тенденции изменения текущей ликвидности и обеспеченности собственными средствами. Значение коэффициента восстановления платежеспособности в 2015 году — 1,08 указывает на возможность в ближайшее полгода восстановить нормальную платежеспособность. Коэффициент используется арбитражными управляющими для определения банкротства предприятия. Он был описан в Методических положениях по оценке финансового состояния предприятия и установлению неудовлетворительной структуры баланса, утвержденных распоряжением ФУДН от 12.08.1994 г. №31-р (постановление на данный момент отменено).

При этом необходимо отметить, что данные показатели структуры баланса являются достаточно строгими, поэтому выводы на их основе следует делать лишь в совокупности с другими показателями налогового положения организации. Кроме того, в расчете не учитывается отраслевая специфика.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.