или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Глава 2. Организация бухгалтерского учета расчетов по оплате труда на примере муниципального унитарного предприятия «Тепловик»

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Информация, формируемая в бухгалтерском учете, должна быть полезной пользователям, т.е. быть уместной, надежной и сравнимой.

При формировании информации в бухгалтерском учете нужно придерживаться определенной осмотрительности. Информация, формируемая в бухгалтерском учете, должна быть полной (с учетом ее существенности и сопоставимости затрат на сбор и обработку).

Ответственность за организацию бухгалтерского учета в МУП «Тепловик», соблюдения законодательства при выполнении хозяйственных операций несут руководители организации.

Согласно Федерального закона «О бухгалтерском учете» в МУП «Тепловик» учреждена бухгалтерская служба как структурное подразделение, возглавляемое главным бухгалтером.

Главный бухгалтер назначен руководителем и подчиняется непосредственноему, несет ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременного представление полной и достоверной бухгалтерской отчетности. В МУП «Тепловик» главный бухгалтер обеспечивает соответствие осуществляемых операций законодательству РФ, контроль за движением имущества и выполнением обязательств. Без подписи главного бухгалтера денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не принимаются к исполнению.

Под организацией бухгалтерского учета понимают систему условий и элементов построения учетного процесса с целью получения достоверной и своевременной информации о хозяйственной деятельности организации и осуществления контроля за рациональным использованием производственных ресурсов и готовой продукции. Основными слагаемыми системы организации бухгалтерского учета является первичный учет, формы бухгалтерского учета, и документооборот, инвентаризация, План счетов бухгалтерского учета, формы бухгалтерского учета, формы организации учетно-вычислительных работ, объем и содержание отчетности.

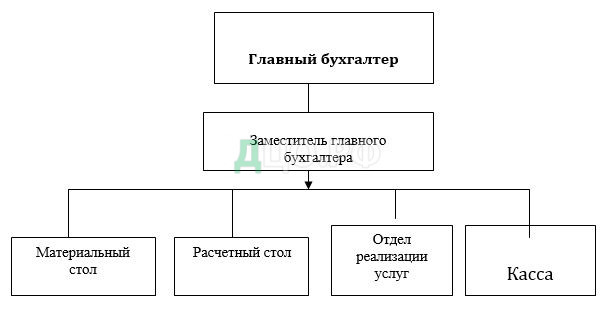

Если рассматривать структуру аппарата бухгалтерии МУП «Тепловик», тоее можно отнести к централизованному учету, т.е. это когда учетный аппарат сосредоточен в главной бухгалтерии и в ней осуществляется ведение всего синтетического и аналитического учета на основе первичных и сводных документов. Тип структуры организации бухгалтерского аппарата МУП «Тепловик» – по вертикали (линейно – штабная), отображена в соответствии с рисунком 1.

Материальный стол – входят два бухгалтера (один из них старший отдела), отвечают за приобретения материальных ценностей, их поступление и расходование, тут же ведется учет основных средств;

Отдел реализации услуг – входят три бухгалтера и два техника по расчетам, осуществляют учет затрат на производство, калькулируется себестоимость услуг, составляется отчетность о производстве;

Касса – один человек, занимается наличными расчетами;

Расчетный стол – входят два бухгалтера (один из них старший), осуществляют учет затрат труда рабочих, исчисление заработной платы, учет всех расчетов с работниками предприятия, а также составления отчетности по заработной плате, отдел оснащен компьютерной техникой с программным обеспечением по учету заработной платы.

Согласно плана документооборота, в расчетный отдел до третьего числа каждого месяца поступают документы необходимые для расчета заработной платы: табеля, наряды для расчета сдельной оплаты труда, листки нетрудоспособности. Приказы поступают в течении расчетного месяца, так как при расчете отпускных или расчета при увольнении необходимо сделать расчет в течении трех дней. Все выше перечисленные документы подписываются руководителем предприятия, а табеля дополнительно подписываются начальником планового отдела. Плановый отдел проверяет правильность проставления часов (общих, ночных, сверхурочных), расценки по сдельной работе и контролирует штат работников организации.

Обработка документов в расчетном отделе производится на компьютере в срок до десятого числа следующим за расчетным месяцем. Обязанности расчетчиков распределены в следующем порядке:

— бухгалтер расчетного отдела – обработкой табелей, нарядов, разноской приказов, начислением отпускных, компенсаций при увольнении, листков нетрудоспособности, расчетом вознаграждения за год, удержаниями.

— старший бухгалтер расчетного отдела – контролем за работой отдела, составления общих сводов по подразделениям отдельно (начислено заработной платы, удержано заработной платы), сведением сводов по подразделениям в общий свод по предприятию, составлением журнала – ордера по счету 70, разноской корреспондирующих счетов со счетом 70 в другие журналы – ордера, составлением отчетности по заработной плате.

После обработки всех первичных документов составляются общий свод и печатаются расчетные квитки за расчетный месяц на каждого работника отдельно в двух экземплярах, один экземпляр выдается работнику, другой экземпляр вклеивается в лицевой счет.

При выполнении всех выше перечисленных действий расчетный месяц закрывается путем отправления данных в архив (в компьютере) и копированием на дискеты. Это делается во избежания потери всех данных при сбое компьютеров. После закрытия выписываются ведомости на выплату заработной платы. Деньги выдаются через кассу, согласно подписанной руководителем ведомости, на выписанную ведомость оформляется расходный кассовый ордер.

В состав затрат на оплату труда включаются:

— выплаты заработной платы за фактически выполненную работу, исчисленные исходя из сдельных расценок, тарифных ставок и должностных окладов;

— стоимость продукции, выдаваемой в порядке натуральной оплату работникам;

— выплаты стимулирующего характера по системным положениям: премии за производственные результаты, в том числе вознаграждения по итогам работы за год, надбавки к тарифным ставкам и окладам за профессиональное мастерство, высокие достижения в труде и т.д.;

— выплаты компенсирующего характера, связанные с режимом работы и условиями труда, в том числе: надбавки и доплаты к тарифным ставкам и окладам за работу в ночное время, сверхурочную работу, работу в многосменном режиме, за совмещение зон обслуживания, за работу в тяжелых, вредных, особо вредных условиях труда, осуществляемые в соответствии с законодательством РФ;

— стоимость выдаваемых бесплатно в соответствии с действующим законодательством предметов (форменную одежду, обмундирование), остающихся в личном постоянном пользовании;

— оплата очередных и дополнительных отпусков, компенсация за не использованный отпуск, оплата проезда к месту использования отпуска и обратно, включая оплату провоза багажа работников организации;

— заработная плата по основному месту работы рабочим, руководителям, специалистам организации во время их обучения с отрывом то производства в системе повышения квалификации и переподготовки кадров;

— оплата труда работников, не состоящих в штате предприятия, за выполнение ими работ по заключенным договорам гражданско-правового характера;

— другие виды выплат, включаемые в соответствии с установленным порядком в фонд оплаты труда (за исключением расходов по оплате труда, финансируемых за счет прибыли, остающееся в распоряжении предприятия, и других целевых поступлений).

В себестоимость услуг в МУП «Тепловик» не включаются следующие выплаты работникам:

— премии, выплачиваемые за счет средств специального назначения и целевых поступлений;

— материальная помощь, беспроцентная ссуда на улучшения жилищных условий;

— оплата дополнительно предоставляемых по коллективному договору отпусков работникам, оплата проезда членов семьи работника к месту использования отпуска и обратно;

— оплата проезда к месту работы транспортом общего пользования, ведомственным транспортом;

— оплата путевок на лечение и отдых, и другие аналогичные выплаты, производимые за счет прибыли, остающееся в распоряжении предприятия.

Ежеквартально составляются отчеты по авансовым платежам поединому социальному налогу,расчетная ведомость по средствам фонда социального страхования РФ, платежам по страховым взносам на обязательное пенсионное страхование для лиц, производящим выплаты физическим лицам.

Годовая отчетность по заработной плате включает в себя: декларации поединому социальному налогу и по платежам по страховым взносам на обязательное пенсионное страхование для лиц, производящим выплаты физическим лицам. По году составляются индивидуальные сведения о начисленных страховых и накопительных взносах в пенсионный фонд на каждого работника, при этом указывается условия труда (льготные профессии). Так же по году составляется на каждого работника справка о доходах и начисленного налога с доходов с физических лиц.

2.1. Технико-экономическая характеристика муниципального унитарного предприятия «Тепловик»

Муниципальное унитарное предприятие «Тепловик», в дальнейшем именуемое МУП «Тепловик», создано в соответствии с Гражданским кодексом Российской Федерации, Уставом муниципального образования «Тымовский район», другими нормативными актами, действующими на территории Российской Федерации.

Зарегистрировано в отделе регистрации деятельности администрации Тымовского района 15 августа 2001 года. Уставной капитал МУП «Тепловик» составляет 12 000 000 рублей.

Предприятие является коммерческой организацией. Учредителем МУП «Тепловик» является администрация муниципального образования «Тымовский район». Предприятие является юридическим лицом, имеет самостоятельный баланс, расчетный счет и иные счета в банках, круглую печать со своим наименованием, штамп, бланки, фирменное наименование.

МУП «Тепловик» отвечает по своим обязательствам всем принадлежащим ему имуществом, от своего имени приобретает имущественные и личные неимущественные права и несет обязанности, выступает истцом и ответчиком в суде и арбитражном суде в соответствии с действующим законодательством РФ.

Местонахождения МУП Тепловик»: Российская Федерация, Сахалинская область, пгт. Тымовское, ул. Торговая, дом 8.

Предприятие создано в целях удовлетворения общественных потребностей в результатах его деятельности и получения прибыли. Для достижения этих целей МУП «Тепловик» осуществляет, в установленном законодательством РФ, следующие виды деятельности:

- водоснабжение, пропуск сточных вод, теплоснабжение;

- организация ремонта и обслуживание санитарно-технических систем жилищного фонда, организация расчетов с квартиросъемщиками за коммунальные и прочие услуги;

- организация и эксплуатация наружных электрических и кабельных линий, относящихся к жилищному фонду;

- ремонтно-строительные работы;

- торгово-закупочная и посредническая деятельность;

- транспортные услуги (перевозка грузов);

- лесозаготовительная деятельность и лесопиление;

- внешнеэкономическая деятельность.

Для выполнения своей деятельности предприятие располагает квалифицированными кадрами, складскими помещениями, автотранспортом, компьютерным оборудованием.

Имущество МУП «Тепловик» находится в муниципальной собственности, является не делимым и не может быть распределено по вкладам и принадлежит предприятию на праве хозяйственного ведения и отражается на его самостоятельном балансе.

Источниками формирования имущества МУП «Тепловик» являются:

- имущество, преданное предприятию по решению комитета по управлению муниципальной собственностью МО «Тымовский Район»

- прибыль, полученная в результате хозяйственной деятельности

- заемные средства, в том числе кредиты банков и других кредитных организаций

- амортизационные отчисления

- капитальные вложения на покрытие убытков при применении регулируемых тарифов для населения

- иные источники, не противоречащие законодательству Российской Федерации.

МУП «Тепловик» самостоятельно распоряжается результатами производственной деятельности, выпускаемой продукцией (кроме случаев, установленных законодательными актами Российской Федерации), полученной чистой прибылью, оставшееся в распоряжении предприятия после уплаты установленных законодательством РФ налогов и других обязательных платежей и перечисления в местный бюджет части прибыли.

Остающееся в распоряжении предприятия часть чистой прибыли используется на:

- внедрение, освоение техники и технологий, мероприятия по охране труда и окружающей среды;

- создание фондов предприятия;

- развитие и расширения финансово-хозяйственной деятельности предприятия, пополнения оборотных средств;

- строительство, реконструкцию, обновление основных фондов;

- изучение конъюнктуры рынка, потребительского спроса, маркетинг;

- рекламу продукции и услуг;

- приобретение и строительство жилья для работников предприятия, нуждающихся в улучшении жилищных условий в соответствии с законодательством РФ;

- материальное стимулирование, обучение и повышение квалификации сотрудников МУП «Тепловик».

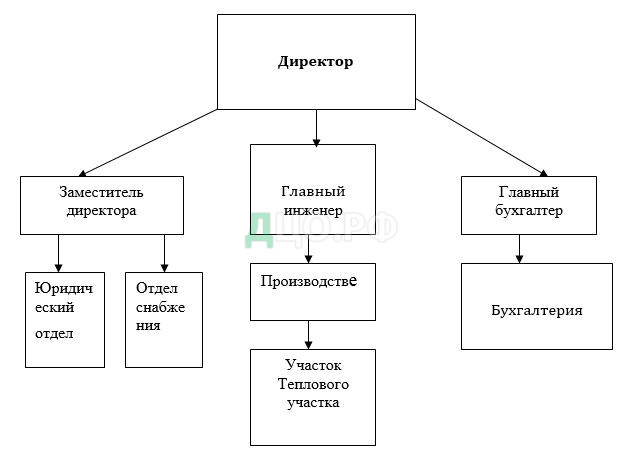

Сотрудники МУП «Тепловик» строят свои отношения с другими организациями и гражданами во всех сферах деятельности на основе договоров, соглашений, контрактов. Устанавливают цены и тарифы на все виды производимых работ, услуг, выпускаемую и реализуемую продукцию в соответствии с нормативными правовыми актами Российской Федерации, на ряд производимых услуг, в соответствии с действующим законодательством, цены и тарифы утверждаются мэром МО «Тымовский район». На предприятии работникам обеспечивается гарантированные безопасные условия труда и меры социальной защиты. В МУП «Тепловик» осуществляется оперативный и бухгалтерский учет результатов финансово-хозяйственной и иной деятельности, составляется статистическая и бухгалтерская отчетность. Все эти функции осуществляет бухгалтерия МУП «Тепловик». Предприятие возглавляет директор, назначенный Администрацией МО «Тымовский район», который действует на принципе единоначалия и несет ответственность за последствия своих действий. В МУП «Тепловик» входит 28 подразделений.

На каждом подразделении закреплен мастер или бригадир, они отвечают за свой участок и подчиняются начальнику соответствующего подразделения. Так как начальник вода – канала, начальник транспортного участка, начальник тепловых сетей, начальник электроучастка.

Взаимоотношения работников и директора, возникают на основе трудовых договоров (контрактов). Организационная структура предприятия представлена на рисунке 2, где отображено наглядно руководство МУП «Тепловик». За январь 2015 года численность предприятия составила 396 человека, включая руководящий состав. Такой большой штат обусловлен тем, что у предприятия большой перечень предоставляемых услуг.

Организационная структура предприятия представлена на рисунке 2.

Так например за девять месяцев 2014 года объем выполненных работ и оказанных услуг составил примерно 91 миллион рублей. Сбор денежных средств за коммунальные услуги доведен до 85 процентов. Численность злостных неплательщиков снижается. Население осознает, что вода и тепло – это не бесплатное приложение к жилью. Если говорить о тарифах, то они повышаются ежегодно. Однако, несмотря на целенаправленность на 100-процентную оплату услуг и самоокупаемость, предусматриваются меры социальной защиты малообеспеченных слоев населения. За 2014 год просубсидировано 2136 семей на сумму, превышающую 12 миллионов рублей. Конечно, хотелось бы отметить, что возникают определенные трудности по возмещению субсидий и льгот из бюджетов разных уровней.

Для стимулирования работников на предприятии разработано положение о премировании, что позволяет улучшить качество работы и заинтересовать работников. Разработан коллективный договор, согласно действующего законодательства. На предприятии есть профсоюзный комитет, который регулирует возникающие споры между руководством МУП «Тепловик» и работниками по вопросам условий труда и его оплаты.

Согласно, Федерального закона «О бухгалтерском учете» на МУП «Тепловик» разработано положение об учетной политике, в котором утверждены:

- рабочий план счетов бухгалтерского учета, содержащий синтетический и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

- формы первичных учетных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы.

- порядок проведения инвентаризации – в целях достоверности данных бухгалтерского учета и отчетности, инвентаризация имущества и финансовых обязательств производится 1 раз в год до 01 ноября;

- правило документооборота, и технология обработки учетной информации – установлена журнально-ордерная технология обработки учетной информации с применением компьютерной техники.

Для организации ведения бухгалтерского учета на МУП «Тепловик» предусмотрены прочие положения, которые отражены в учетной политике:

- амортизация объектов основных средств, производится линейным способом;

- предметы со сроком полезного использования не более 12 месяцев принимаются к бухгалтерскому учету в составе средств в обороте, в целях обеспечения сохранности этих предметов при эксплуатации на предприятии ответственность за контроль их движения возложена на материально-ответственных лиц производственных участков;

- предметы со сроком полезного использования более 12 месяцев, но стоимостью на дату принятия к бухгалтерскому учету не более 10 000 рублей включительно списываются по мере отпуска в эксплуатацию без оприходования в состав основных средств, ответственность за контроль их движения возложена на материально-ответственных лиц и бухгалтера материального стола;

- учет материальных ценностей производится по фактическим расходам на приобретения;

- приобретения материальных ценностей производится без использования счета 16 «Отклонение в стоимости материальных ценностей», при этом отклонения в стоимости при приобретении материальных ценностей относятся непосредственно на счета учета этих ценностей;

- определение фактической себестоимости материальных ресурсов, списываемых в производство, осуществляется по себестоимости единицы запасов;

- учет затрат на производство ведется с подразделением на прямые, собираемые по дебету счетов 20 «Основное производство» и 23 «Вспомогательное производство», косвенные, отражаемые по дебету счета 26 «Общехозяйственные расходы»;

- списание расходов, собранных на счете 23 «Вспомогательное производство» осуществляется: по автопарку пропорционально объему выполненных (реализованных) видов работ; по электроучастку пропорционально численности основных работников;

- расходы, собранные на счете 26 «Общехозяйственные расходы» подлежат распределению, между объектами пропорционально цеховой себестоимости;

- дебиторская задолженность, по которой срок исковой давности истек, списывается по особому распоряжению с отнесением указанных сумм на результаты хозяйственной деятельности;

- установлены единые командировочные расходы для всех работников предприятия, в течении отчетного года нормы командировочных расходов могут быть изменены приказом руководителя;

- денежные средства на хозяйственные нужды выдаются под отчет на срок 10 дней, сумма денежных средств выдаваемых в подотчет не должна превышать 100 000 рублей, приказом руководителя указанная сумма может быть изменена;

- представительские расходы осуществляются в пределах установленных норм, согласно смет составляемых на каждое мероприятие;

- выручка для целей бухгалтерского учета определяется по методу начисления, т.е. по отгрузке продукции и переходу права собственности;

- критерием отнесения доходов и расходов к обычным видам деятельности является систематичность продажи товаров, работ, услуг.

Если рассматривать показатели по форме №2, то можно увидеть, что доходы и расходы по обычным видам деятельности за 2014 год составили 77720 тыс. рублей. Себестоимость проданных товаров, работ, услуг за 2014 год 90885 тыс. рублей, в том числе расходы на оплату труда составили 39155 тыс. рублей и расходы на отчисления на социальные нужды 12039 тыс. рублей. За аналогичный период предыдущего года, т.е. за 2013 год доходы и расходы составили 56607 тыс. рублей, а себестоимость проданных товаров, работ, услуг 74215 тыс. рублей. Задолженность перед персоналом организации на 01.01.2005 года составило 1370 тыс. рублей (приложение П). Расходы на заработную плату составили 30987 тыс. рублей, на отчисления на социальные нужды 10417 тыс. рублей. Из выше приведенных данных видно, что предприятие МУП «Тепловик» за 2014 год сработало убыточно. Если сравнивать данные за 2014 год и за 2013 год, то можно сказать, что МУП «Тепловик» и в четырнадцатом и в тринадцатом годах работало убыточно, но нужно отметить, что в 2014 году убыток составил на 3158 тыс. рублей меньше, чем в 2013 году.

В 2014 году МУП «Тепловик» получило субсидии (Государственная помощь) 6244 тыс. рублей, что на 7973 тыс. рублей меньше, чем в 2013 году.

2.2. Порядок начисления заработной платы на примере муниципального унитарного предприятия «Тепловик»

Лицевые счета, по которым производится начисления заработной платы оформляются на работников согласно приказов, в котором указывается фамилия, имя, отчество работника, подразделения, тарифная ставка, процент ежемесячной премии, испытательный срок.

В муниципальном унитарном предприятии «Тепловик» производиться начисления заработной платы, как по основной форме оплаты труда, так и по дополнительной.

При повременно – премиальной оплате труда – количество отработанных часов умножается на установленную тарифную ставку, полученную сумму умножают на процент премии. Необходимо отметить, что процент премии разработан и утвержден коллективным договором: управленческому персоналу установлено 45 процентов премии; машинистам котельной в отопительный сезон 40 процентов, в не отопительный сезон 30 процентов; рабочим в соответствии с профессиями 30,25,15 процентов.

Согласно табеля, рассчитывается заработная плата.

В соответствии с ТК Российской Федерации на МУП «Тепловик» производится доплата работникам, работа которых отклоняется от нормальных условий труда. Согласно ст. 149 ТК Российской Федерации, работы как отклонение от нормальных условий труда рассматривает следующие:

- выполнение работ различной квалификации;

- совмещение профессий и исполнение обязанностей временно отсутствующего работника;

- работу сверх установленной продолжительности рабочего времени (сверхурочная работа);

- работу в выходной и нерабочий праздничный день;

- работу в ночное время.

При выполнении работ в условиях труда, отклоняющихся от нормальных, работнику производятся соответствующие доплаты.

В МУП «Тепловик» размер доплат, а также условия и порядок их выплат установлен самостоятельно и отражен в коллективном договоре, в правилах внутреннего распорядка организации и трудовых договорах. При этом следует отметить, что перечисленные доплаты за работу в условиях, отклоняющихся от нормальных, установлены работникам МУП «Тепловик» не меньше, чем это оговорено законодательно.

Ночные часы оплачиваются в размере 40% от тарифной ставки, например: машинист котельной за март 2015 года при тарифной ставке 17 руб. 45 коп. отработал 180 часов, в том числе 42 ночных. Расчет заработной платы производится следующим образом:

17,45*180=3141;

(17,45*42)*40%=293,16

(3141+293,16)*40% премия = 1373,66

3141+293,16+1373,66=4807,82

4807,82*60%, 4807,82*50% (районный коэффициент и северные надбавки).

Заработная плата данного работника за март составила: 10096 руб. 42 коп.

Работник может выполнять работы с более высокой либо более с низкой квалификации, чем имеющееся у него. В таких случаях установлен порядок оплаты труда для работников, труд которых оплачивается на основе сдельной системы оплаты труда. Так например: согласно табеля учета использования рабочего времени электрик 4 разряда отработал за месяц 168 часов. Из них 40 часов выполнял работу электрика 2 разряда, а остальные 128 часов – свою основную работу. Труд этого работника за все время оплачивается по присвоенной ему тарифной ставке согласно установленного разряда.

Статья 151 ТК Российской Федерации предусматривает, что работнику, совмещающему профессии или исполняющего обязанности временно отсутствующего работника, производится обязательная доплата к основному заработку (окладу). На МУП «Тепловик» доплата за совмещения профессии или за увеличенный объем работы на период временно отсутствующего работника установлена доплата в размере 30 процентов к тарифной ставке или к окладу. Доплата машинистам за бригадирство на отопительный сезон установлена 10 процентов к тарифной ставке.

На МУП «Тепловик» много подразделений и поэтому штатное расписание составлено по подразделениям, так например на разных котельных разные тарифные ставки. Вредным профессиям (машинист кочегар на угле, газоэлектросварщик, вулканизаторщик) начисляется доплата за вредность в размере 8 % к тарифной ставке. Работники работающие с тяжелыми условиями труда имеют право на досрочную пенсию, поэтому кадровая служба МУП «Тепловик» ведет контроль за выше приведенными профессиями.

Наряды на сдельную оплату труда проверяются экономистом (правильность расценок и количество выполненной работы). На МУП «Тепловик» по сдельной оплате труда производится начисления водителям работающих на перевозке угля. Водителям автомобиля КАМАЗ установлено 5,9 % от стоимости перевезенного груза, водителям автомобиля Урал 9,4% от стоимости перевезенного груза, водителям автомобиля ММЗ установлено 13,5 % от стоимости перевезенного груза.

Размеры доплат и условия их выплат на МУП «Тепловик» установлены коллективным договором и в обязательном порядке утверждаются руководителем оформлением приказа, на основании докладной мастеров (совмещения профессий, за интенсивность труда, за увеличенный объем работы и т.д.).

За работу в выходные дни, за сверхурочные работы оплата производится на основании табеля и приказа на эту оплату, в котором указывается необходимость таких работ. Оплата за работу в выходные дни – в двойном размере, за работу сверхурочно – за первые два часа в полуторном размере, за последующие в двойном. Расчет оплаты труда за выполнения сверхурочной работы оформляется справкой – расчетом. Так например: заведующий угольным складом, согласно табеля учета рабочего времени, работает сверхурочно 3 дня по три часа (в связи с завозом угля). Часовая тарифная ставка составляет 25 рублей. Норма продолжительности рабочего месяца 168 часов. Фактически отработано 177 часов. Заработная плата заведующего угольным складом за месяц с учетом доплаты за сверхурочную работу определяется в справке – расчете следующим образом:

Первые два часа работы в течении трех дней оплачиваются в полуторном размере:

25 руб. * 1,5 * 2 часа * 3 дня = 225 руб.

каждый третий час в двойном размере:

25 руб. * 2 * 1 час * 3 дня = 150 руб.

Таким образом за работу в сверхурочное время сумма доплаты составила 375 руб. (150+225).Сумма заработной платы за месяц, начисленная заведующему угольным складом исходя из нормальной продолжительности рабочего времени, составила 168 * 25 = 4200,ежемесячная премия 4200 * 30 % = 1260, 4200 + 1260 = 5460. С учетом доплат сумма заработной платы составит: (5460 + 375) * 2,1 северные надбавки и районный коэффициент = 11466 руб.

Работа в выходные и праздничные дни, как правило, запрещается. Поэтому на МУП «Тепловик» привлечение работников к работе в выходные и праздничные дни производится с их письменного согласия. Доплата за работу в эти дни не может быть менее чес в двойном размере. Работа в выходной и нерабочий праздничный день оплачивается:

- сдельщикам – не менее чем по двойным сдельным расценкам;

- работникам, труд которых оплачивается по дневным и часовым ставкам, — в размере не менее двойной дневной или часовой ставки;

- работникам, получившим месячный оклад, — в размере не менее одинарной дневной или часовой ставки сверх оклада,если работа в выходной или нерабочий праздничный день производилась в пределах месячной нормы рабочего времени, и в размере не менее двойной часовой или дневной ставки сверх оклада,если работа производилась сверх месячной нормы.

Работа в выходной или нерабочий праздничный день может компенсироваться предоставлением другого дня отдыха. В этом случае доплаты не производятся, работа в выходной или нерабочий праздничный день оплачивается в одинарном размер, а день отдыха не оплачивается.

Время затраченное на выполнение работ в выходной или нерабочий праздничный день, фиксируется в табеле учета использования рабочего времени. На МУП «Тепловик» машинисты (кочегар) котельной на угле работают по сменно, поэтому зачастую смена работника выпадает на выходной или нерабочий праздничный день. Оплата труда в этом случае производится только за работу нерабочего праздничного дня, так как согласно графика выхода на работу смены выпадают на выходные.

Выплаты компенсирующего характера, связанные с режимом работы и условиями труда, включаются в себестоимость работ, услуг. В этой связи в бухгалтерском учете на сумму произведенных доплат такого рода в соответствии с данными расчтено – платежной ведомости составляется запись с дальнейшем отнесением расходов в дебет счета 90-2 «Себестоимость продаж»:

Дебет счетов:20, 23, 25, 26, 44

Кредит счета 70.

Однако если доплаты уплачиваются работникам сверх установленного законодательством размера, то эти суммы доплат будут относиться за счет собственных средств организации и отражаются в бухгалтерском учете следующей записью:

Дебет счета 91 «Прочие доходы и расходы»

Кредит счета 70 «Расчеты с персоналом по оплате труда»

В МУП «Тепловик» также, производятся работы по договорам гражданско-правового характера, работниками, привлекаемые со стороны для выполнения конкретных работ, которые организация не может выполнить своими силами.

Указанные договора составляются в двух экземплярах: один из них выдается работнику – исполнителю, второй остается у организации. Договора регистрируются в бухгалтерии МУП «Тепловик».

Для оформления и учета приемки – сдачи работ, выполненных работником по трудовому договору, заключенному на время выполнения определенной работы, используется акт о приемке работ, выполненных по трудовому договору. Составляется работником, ответственным за приемку выполненных работ, утверждается руководителем и передается в бухгалтерию для расчета и выплаты исполнителю работ причитающейся суммы.

Пособия по временной нетрудоспособности выплачиваются рабочим и служащим предприятия за счет отчислений на социальное страхование. Основанием для начисления и выплаты являются больничные листы, выдаваемые лечебными учреждениями и подписанные кадровой службой организации. Размер пособия повременной нетрудоспособности выдается в размере 100 процентов, так как местонахождения МУП «Тепловик» находится в местности приравненной к районам Крайнего Севера. Следует отметить, что пособия выплачиваются в размере 100 процентов,если больничный листок не имеет записи о нарушениях (алкогольное опьянение, нарушения больничного режима и т.д.). Также оплата пособия имеет ограничения максимальным размером в сумме 12480 рублей (согласно пункта 3 ФЗ №202 – ФЗ, в районах и местностях, в которых в установленном порядке применяется районный коэффициент к заработной плате), максимальный размер пособия по временной нетрудоспособности определяется с учетом этих коэффициентов. Пособия исчисляются исходя из среднего заработка за 12 календарных месяцев, предшествующих месяцу, в котором работник заболел. С 01 января 2014 года, работник, который за последние 12 календарных месяцев проработал меньше трех месяцев, расчет пособия временной нетрудоспособности рассчитывается из МРОТ за каждый полный календарный месяц, умноженный на коэффициент.

Если работник в последние 12 календарных месяцев работал у нескольких работодателей, при определении трех месяцев фактической работы учитывается также период его работы у предыдущего работодателя в соответствии с записями в трудовой книжке или на основании копий трудовых договоров. Согласно Федерального закона № — 82 ФЗ «О минимальном размере оплаты труда», в соответствии с которым с 01 июля 2016 года установлен минимальный размер оплаты в сумме 7500 рублей за полный календарный месяц.

В среднем заработке, при исчислении пособия по временной нетрудоспособности и пособия по беременности и родам, учитываются все предусмотренные системой оплаты труда виды выплат, применяемые в МУП «Тепловик», на которые в соответствии с законодательством РФ начисляются налоги и страховые взносы, поступающие в бюджет Фонда социального страхования РФ, при этом учитывается заработная плата только по основному месту работы. Средний часовой заработок работника при суммированном учете рабочего времени исчисляется путем деления суммы заработной платы, фактически начисленной за расчетный период, на количество часов, фактически отработанных в этот период. Соответственно, что и пособие по временной нетрудоспособности рассчитывается в часах.

Пособие по временной нетрудоспособности вследствие заболевания или травмы (за исключением несчастных случаев на производстве и профессиональных заболеваний) выплачивается работнику за первые два дня за счет средств работодателя, а с третьего дня — за счет средств Фонда социального страхования. В таком же порядке выплачивается пособие по временной нетрудоспособности при бытовой травме. Что касается пособий по временной нетрудоспособности в связи с необходимостью ухода за заболевшим членом семьи или ребенком, отпуском по беременности и родам, то пособие выплачивается с первого дня наступившего страхового случая за счет средств Фонда социального страхования РФ.

Первых два дня оплачиваемые за счет работодателя относятся на затратные счета предприятия соответственно и не облагаются единым социальным налогом. Суммы начисленных пособий по временной нетрудоспособности оформляются проводкой Дебет счета 69-1 кредит счета 70. Так же на МУП «Тепловик» выплачиваются единовременные пособия (на погребение, на рождение) и делается бухгалтерская запись Дебет счета 69 Кредит счета 50 на сумму выплаченных единовременных пособий.

При начислении очередных, дополнительных отпусков и компенсаций при увольнении, расчетный отдел руководствуется Положением № 213 «Об особенностях порядка исчисления средней заработной платы». Начисление производится на основании поступающих в отдел приказов, делается запись в лицевой счет и оформляются записка-расчет о предоставлении отпуска работнику, записка-расчет о предоставлении дополнительного отпуска работнику, записка-расчет при прекращении трудового договора (контракта) с работником. После выполнения выше приведенных действий производится начисления этих выплат.

Постановлением Минтруда РФ введен порядок исчисления заработка, сохраняемого за работником, который используется во всех случаях, кроме тех, по которым установлен специальный порядок расчета. В соответствии с указанным порядком для исчисления среднего заработка расчетным периодом являются три календарных месяца (1-го по 1-е число), предшествующих событию, с которым связана соответствующая выплата.

Для расчета среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, к которым относятся:

а) заработная плата, начисленная работнику по тарифным ставкам (должностному окладу) за отработанное время;

б) заработная плата, начисленная работнику за выполненную работу по сдельным расценкам;

в) заработная плата, окончательно рассчитанная по завершении календарного года, обусловленная системой труда (учитывается в размере одной двенадцатой за каждый месяц расчетного периода независимо от времени начисления);

г) надбавки и доплаты к тарифным ставкам (должностным окладам) за профессиональное мастерство, классность квалифицированный разряд, совмещение профессий, расширение зон обслуживания, увеличения объема выполняемых работ, руководство бригадой;

е) выплаты, связанные с условиями труда, в том числе выплаты, обусловленные районным регулированием оплаты труда (в виде коэффициентов и процентных надбавок к заработной плате), повышенная оплата труда на тяжелых работах, работах с вредными условиями труда, за работу в ночное время, оплата работы в выходные и не рабочие праздничные дни, оплата сверхурочной работы;

ж) премии и вознаграждения, включая вознаграждения по итогам работы за год иединовременное вознаграждение за выслугу лет;

з) другие предусмотренные системой оплаты труда виды оплат.

Во всех случаях, кроме применения суммированного учета рабочего времени, для определения среднего используется средний дневной заработок.

Средний заработок работника определяется путем умножения среднего дневного заработка на количество дней (рабочих, календарных) в периоде, подлежащим оплате. В МУП «Тепловик» отпуска дополнительные и очередные предоставляются в календарных днях, исходя из этого средний дневной заработок для оплаты и выплаты компенсации за неиспользованный отпуск исчисляется путем деления суммы заработной платы, фактически начисленной за расчетный период, на три и на среднемесячное число календарных дней (29,6).

Если расчетный период отработан не полностью, средний дневной заработок определяется делением суммы начисленной заработной платы в расчетном периоде на количество рабочих дней по календарю шестидневной рабочей недели, приходящееся на отработанное время, при предоставлении отпуска в рабочих днях, и на количество календарных дней, приходящихся на отработанное время, при предоставлении отпуска в календарных днях.

Если в расчетном периоде в целом или в отдельных неделях месяцев расчетного периода отработанно 1-5 дней при пятидневной рабочей неделе, то эти дни пересчитываются по календарной неделе при предоставлении отпуска в календарных днях.

При определении среднего заработка работника, которому установлен суммированный учет рабочего времени, используется средний часовой заработок. Он исчисляется путем деления суммы заработной платы, фактически начисленной за расчетный период, на количество часов, фактически отработанных в этот период.

При определении среднего заработка также учитываются премии и вознаграждения, фактически начисленные за расчетный период. При этомежемесячные премии и вознаграждения учитывается в размере не более одной выплаты за один и тот же показатели за каждый месяц расчетного периода; премии вознаграждения за период работы, превышающий один месяц, — не более одной выплаты за один и те же показатели в размере месячной части за каждый месяц расчетного периода; вознаграждения по итогом работы за год, единовременное вознаграждение за выслугу лет (стаж работы), и иные вознаграждения по итогам работы за год, начисленные за предшествующий календарный год, — в размере одной двенадцатой за каждый месяц расчетного периода независимо от времени начисления вознаграждения.

В случае, если время, приходящееся на расчетный период, отработано не полностью или из него исключалось время, не учитываемое при расчете, премии и вознаграждения учитываются при определении среднего заработка пропорционально времени, отработанному в расчетный период (за исключением ежемесячных премий, выплачиваемых вместе с заработной платой за данный месяц). Если работник проработал в организации неполный рабочий период, за который начисляются премии и вознаграждения, и они были начислены пропорционально отработанному времени, они учитываются при определении среднего заработка исходя из фактически начисленных сумм.

Порядок учета премий расчета компенсации за неиспользованный отпуск в календарных или рабочих днях производится в порядке, аналогичным рассмотренному нами выше для определения среднедневного заработка для случаев расчета компенсации за неиспользованный отпуск в календарных или рабочих днях соответственно.

|

| При предоставлении отпуска в календарных днях |

| 1 день = 6:5 = 1,2 дня 2 дня = (6:5)*2 = 2,4 дня 3 дня = (6:5)*3 = 3,6 дня 4 дня = (6:5)*4 = 4,8 дня 5 дней = (6:5)*5 = 6 дней | 1 день = 7:5 = 1,4 дня 2 дня = (7:5)*2 = 2,8 дня 3 дня = (7:5)*3 = 4,2 дня 4 дня = (7:5)*4 = 5,6 дней 5 дней = (7:5)*5 = 7 дней |

Средний заработок работника определяется путем умножения среднего часового заработка на количества рабочих часов в периоде, подлежащим оплате. Рассмотрим начисления отпуска машинисту котельной, у которого установлен суммированный учет рабочего времени:

Начислена заработная плата – январь 10541,23 отработано 186 часов; февраля 9023,65 отработано 168 часов; март 11008,41 отработано 194 часа.

(10541,23+9023,65+11008,41) / (86+168+194) = 30573,29 / 548 = 55,79

Средний часовой заработок составил 55 рублей 79 копеек. Отпуск представлен работнику в количестве 44 календарных дней (28 основных и 16 северных). Расчет оплачиваемых дней отпуска производится так: (44:7)*40, где 44 количество календарных дней в отпуске; 7 одна неделя; 40 норма часов при сорокачасовой рабочей неделе. Когда количество календарных дней отпуска делим на семь, то узнаем сколько недель выпадает на отпуск, соответственно получаем 251,43 часа, 251,43 умножаем на средний часовой заработок 55,79 получаем 14027 рублей 28 копеек начисленных отпускных.

При повышении в МУП «Тепловик» тарифных ставок (что было в сентябре 2014 года) средний заработок работников повышается в следующем порядке:

- если повышение произошло расчетный период, выплаты, учитываемые при определении среднего заработка и начисленные за предшествующий повышению период времени, повышается на процент повышения, каждого из месяцев расчетного периода;

- если повышение произошло в период сохранения среднего заработка, часть среднего заработка повышается с даты повышения тарифных ставок до окончания указанного периода;

- если повышения произошло после расчетного периода до наступления случая, с которым связано сохранение среднего заработка, повышается средний заработок, исчисленный за расчетный период.

Суммы рассчитанных отпускных распределяются по месяцу принадлежности. Отпускные переходящие на следующие месяца в бухгалтерском учете учитываются дебете счета 97 «Расходы будущих периодов». После наступления соответствующего месяца делается запись Дебет счетов 20,23,25,26 Кредит счета 97 на сумму отпускных выпадших на этот месяц.

На МУП «Тепловик» производятся начисления компенсаций за неиспользованный отпуск.

Согласно трудового законодательства предусмотрено два случая предоставления компенсации за неиспользованный отпуск. Во-первых, часть отпуска, превышающая 28 календарных дней, может быть заменена денежной компенсацией по желанию работника. Во-вторых, работодатель обязан выплатить работнику при увольнении денежную компенсацию за все неиспользованные отпуска.

Часть отпуска, превышающая 28 календарных дней, выплачивается в денежной форме, при этом следует учитывать, что не допускается такая замена для беременных женщин и лиц в возрасте до восемнадцати лет. Замена отпуска денежной компенсацией является правом, а не обязанностью работодателя.

Нормы Трудового кодекса Российской Федерации не содержат указаний на то, что заявления на компенсацию за неиспользованный отпуск должно быть подано работником исключительно вместе с заявлением на отпуск.

При увольнении работника, не использовавшего в текущем рабочем году свой отпуск,ему в соответствии со ст. 127 ТК РФ должна быть выплачена денежная компенсация. Выплата такой компенсации – обязанность работодателя и не зависит от причины увольнения работника. Необходимо отметить, что оснований для ограничения размера компенсации за неиспользованный отпуск не существует. Если работник не использовал полностью или частично в течении четырех (пяти и т.д.) лет, он имеет право на компенсацию за все накопленные к моменту увольнения отпуска. Количество дней отпуска, за которые должна выплачивается денежная компенсация, при увольнении работника, проработавшего не менее 11 месяцев на предприятии,ему выплачивается полная компенсация в размере среднего заработка за срок полного отпуска. Во всех остальных случаях работники получают пропорциональную компенсацию. Следовательно, при отпуске в 28 календарных дней компенсация за каждый отработанный месяц составляет 2,33 дня (28 дн. : 12). В рабочих днях исчисляют оплачиваемые отпуска или выплачивается компенсация работникам, заключившим трудовой договор на срок до двух месяцев из расчета два рабочих дня за месяц работы. Отдельно хотелось бы отметить, что в случае увольнения до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, работодатель может произвести удержания из его заработной платы за не заработанные дни отпуска для погашения его задолженности работодателю. Однако работодатель не всегда имеет право производить удержания ранее выданных сумм. Нормы трудового законодательства содержат перечень оснований увольнения работников, при которых подобные удержания не производятся. Так, удержания не производятся,если работник увольняется по следующим основаниям: ликвидация организации либо прекращения деятельности; сокращение численности или штата организации; смена собственника имущества организации; призыв работника на военную службу или направление его на заменяющею ее альтернативную службу; восстановление на работе работника, ранее выполняющего эту работу, по решению государственной инспекции труда или суда и др.

Общий размер компенсации за неиспользованный отпуск определяется путем умножения количества дней, подлежащих оплате, на средний дневной (часовой) заработок.

В связи с сезонной работой на МУП «Тепловик»,ежегодно создается ремонтный резервный фонд, формируемый на счете 96 «Резервы предстоящих расходов». Согласно плана, сумма предстоящего ремонта проводимого в неотопительный сезон (подготовка к зиме), равными частями относится на себестоимость услуг, о чем в бухгалтерском учете делается запись Дебет счета 20, 23 ,25 ,26 и Кредит счета 96 — начислен ремонтный резерв. Заработная плата начисленная работникам выполняющие ремонтные работы, начисляется Дебет счета 96 Кредит счета 70 – на сумму заработной платы фактически выполненных работ.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.