1.3 Задачи анализа себестоимости и источники информации

В условиях перехода к рыночной системе хозяйствования себестоимость продукции является одним из основных качественных показателей деятельности хозяйствующих субъектов и их структурных подразделений. От уровня себестоимости зависят финансовые результаты (прибыль или убыток), темпы расширения производства, финансовое состояние хозяйствующих субъектов.

Оптимизация прибыли требует постоянного анализа не только внешних факторов, таких как цена, спрос, конъюнктура рынка, но и внутренних – формирование затрат на производство и уровень рентабельности.

Экономический анализ и планирование являются составными частями общей системы управления текущими затратами предприятия. Управление затратами характеризует профессиональное мастерство управленческих служб, направленное на экономное и рациональное использование основных производственных ресурсов предприятия.

Эффективное управление затратами на производство продукции предполагает:

- планирование, учет и контроль за качеством и стоимостью расходуемых ресурсов на производство продукции;

- прогнозирование, стимулирование и регулирование материальных, трудовых и финансовых затрат на производство и реализацию продукции.

Экономический анализ, выполняя одну из важных управленческих функций, входящих в общую систему управления, направлен на обеспечение эффективное использование текущих затрат на производство и реализацию продукции.

В себестоимости продукции находят отражение все затраты предприятия, обусловленные ее производством и реализацией. Система обобщающих и частных показателей себестоимости показывает уровень и эффективность использования материальных, трудовых и финансовых ресурсов, качество работы менеджеров, специалистов технических служб и руководства в целом.

Основными задачами анализа себестоимости продукции являются:

- объективная оценка достигнутого уровня эффективности затрат на производство, включая оценку рентабельности продукции с целью обеспечения ее конкурентоспособности за счет более низких затрат, а следовательно, и более низких цен реализации;

- выявление масштабов влияния факторов риска и неопределенности (включая инфляцию, налоговую политику государства, действующее законодательство по регулированию цен и тарифов) на себестоимость и рентабельность реализованной продукции;

- анализ влияния технико-экономических факторов на изменение фактической и планируемой себестоимости продукции в сравнении с базисным периодом, в том числе за счет:

- изменений в объеме и структуре выпускаемой продукции;

- повышение технического уровня производства;

- совершенствования организации производства, труда и управления;

- прочих факторов.

- исследование причин, вызвавших отклонение показателей от их плановых значений себестоимости;

- обеспечение центров ответственности по затратам необходимой аналитической информацией о себестоимости и рентабельности конкретных видов продукции с целью оперативного управления издержками производства исходя из укрепления позиций предприятия на рынке;

- определение резервов снижения затрат и повышение рентабельности продукции на основе разработки и реализации управленческих решений по устранению нерациональных расходов;

- возможность оценки эффективности работы каждого подразделения предприятия с позиции управления себестоимостью и рентабельностью продукции.

Состав и содержание задач свидетельствует о большой значимости экономического анализа себестоимости в общей системе управления затратами предприятия.

Основными источниками информации для экономического анализа себестоимости продукции выступают:

- данные бухгалтерского учета (синтетические и аналитические счета, отражающие затраты материальных, трудовых и денежных средств, соответствующие ведомости, журналы-ордера и в необходимых случаях первичные документы); плановые (сметные, нормативные) данные о затратах на производство и реализацию продукции и отдельных изделий (работ, услуг);

- нормы и нормативы материальных затрат, затрат на оплату труду, использование услуг сторонних организаций, средств труда и нематериальных активов;

- бизнес-план предприятия, в котором может содержаться следующая полезная информация для анализа себестоимости продукции:

- описание качественных характеристик выпускаемой продукции (оказываемых услуг), которые будут предложены на рынке;

- отраслевой и рыночные прогнозы (описание рынков реализации продукции, работ и услуг, описание рентабельности и качества аналогичной продукции, производимой другими компаниями);

- описание механизма инфляции и государственного регулирования тарифов и цен на продукцию отраслевых монополий;

- план маркетинга (цели, реклама, затраты на продвижение продукции на рынок и ее реализацию);

- план производства продукции (потребность и обеспечение производственными мощностями и рабочей силой);

- финансовый план (прогноз доходов и расходов денежных средств в процессе хозяйственной деятельности предприятия, процентные ставки по кредитам банков).

Анализ себестоимости позволяет выявить влияние технико-экономических факторов на изменение себестоимости. Одновременно он направлен на выявление внутрихозяйственных резервов снижения себестоимости, повышение рентабельности и на этой основе роста конкурентоспособности продукции.

Одно из основных условий получения достоверной информации о себестоимости продукции – четкое определение состава производственных затрат. Состав затрат, включаемых в себестоимость продукции, определяется государственным стандартом («Инструкция по учету доходов и расходов по обычным видам деятельности на автомобильном транспорте», утв. Приказом Минтранса РФ от 24.06.03 г. № 153, зарегистрировано в Минюсте РФ 24.07.03 г., регистрационный № 4916, далее — Инструкция), а методы калькулирования – самими хозяйствующими субъектами.

В себестоимости продукции как синтетическом показателе отражаются все стороны производственной и финансово-хозяйственной деятельности предприятия: степень использования материальных, трудовых и финансовых ресурсов, качество работы отдельных работников и руководства в целом.

Оптимизация прибыли требует постоянного анализа не только внешних факторов, таких как цена, спрос, конъюнктура рынка, но и внутренних – формирование затрат на производство и уровень рентабельности. Также следует отметить, что повышение эффективности использования ресурсов, потребляемых в производстве, создает возможность для увеличения выпуска продукции и прибыли за счет относительной экономии затрат.

В современных условиях, когда экономика страны переживает последствия кризиса, себестоимость продукции является одним из основных качественных показателей деятельности хозяйствующих субъектов и их структурных подразделений. От уровня себестоимости зависят финансовые результаты (прибыль или убыток), темпы расширения производства, финансовое состояние хозяйствующих субъектов. Снижение себестоимости является важнейшим фактором развития экономики хозяйствующего субъекта, основой соизмерения доходов и расходов.

ГЛАВА II: ОПИСАНИЕ И АНАЛИЗ ПОКАЗАТЕЛЕЙ РАБОТЫ ОАО «ГСКБ «Алмаз-Антей»

2.1 Характеристика Автотранспортной организации ОАО «АЛМАЗ-АНТЕЙ».

Таблица 3

Общие сведения о предприятии

| Полное фирменное наименование общества: | Открытое акционерное общество «ГСКБ «АЛМАЗ-АНТЕЙ» |

| Сокращённое наименование: | ОАО «АЛМАЗ-АНТЕЙ» |

| Юридический адрес: | 125502, г. Москва, ул. Ленинградский пр-кт, д. 80, кор. 16, |

| ИНН: | 7718635722 |

| Дата государственной регистрации: | 07.12.2004 |

| ОГРН: | 5077746440811 |

Общество является юридическим лицом и свою деятельность организует на основании действующего законодательства и устава.

Общество вправе осуществлять любые виды деятельности, не запрещенные законом.

Общество несет ответственность по своим обязательствам всем принадлежащим ему имуществом. Общество не отвечает по обязательствам государства и своих акционеров. Акционеры не отвечают по обязательствам Общества.

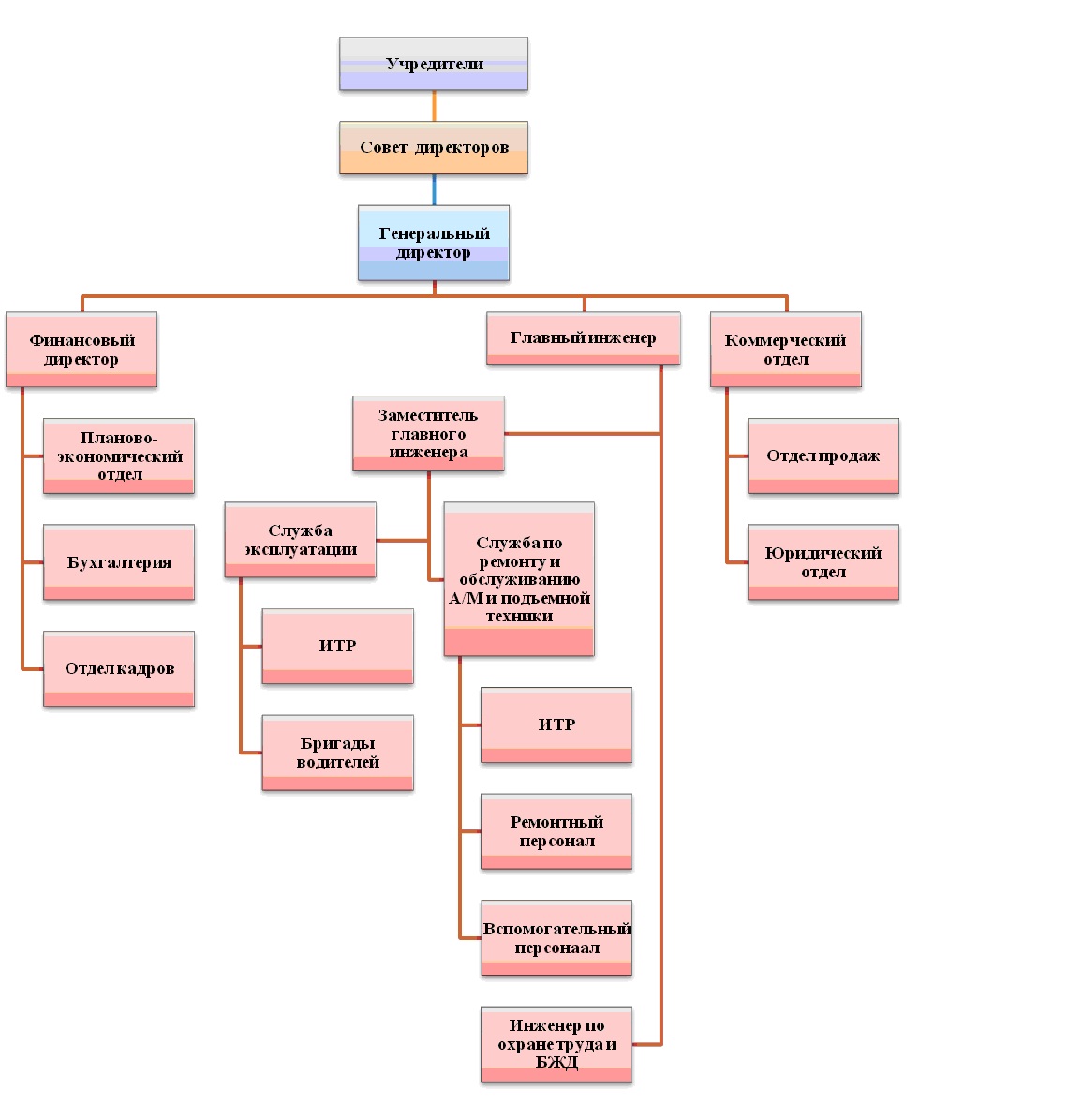

Органами управления ОАО «ГСКБ «Алмаз-Антей»» являются:

- Совет директоров. В компетенцию совета директоров входит решение вопросов общего руководства деятельностью автотранспортного предприятия.

- генеральный директор является единоличным исполнительным органом.

Совет директоров, генеральный директор избираются учредителями в порядке, предусмотренном уставом и другими правилами компаниями.

Организационная структура управления предприятием является линейно-функциональной. На линейные звенья управления возлагаются функции и права командования и принятия решений, а на функциональные подразделения (например, планово-экономический отдел) – методическое руководство при подготовке и реализации решений по планированию, организации, учету, контролю и анализу по всем функциям производственно-хозяйственной деятельности.

Такая структура характеризуется использованием формальных процедур и правил, жесткой иерархией власти в организации, централизацией принятия решений. Каждый исполнитель подчиняется только одному руководителю. Все указания и решения по функциям управления исполнитель получает от непосредственного руководителя. Между исполнителем и функциональными подразделениями остаются информационные связи методического и консультационного характера. Для того, чтобы решение функционального подразделения стало директивным, оно должно быть утверждено руководителем.

Генеральный директор имеет право распоряжаться средствами и имуществом предприятия, заключать договоры, открывать счета и распоряжаться ими, издавать приказы по предприятию, принимать и увольнять работников, применять к ним меры поощрения и налагать взыскания. Вместе с тем, генеральный директор отвечает за правильное и эффективное использование материальных и трудовых ресурсов предприятия, улучшение условий и охрану труда. Если же говорить в целом, то генеральный директор организует работу коллектива предприятия, а также несет полную ответственность за состояние предприятия и его деятельность.

Эксплуатационная служба автотранспортного предприятия занимается, прежде всего, научной организацией транспортного процесса и эффективным использованием транспортных средств. Она изыскивает возможности для наиболее рационального осуществления перевозок с наименьшими затратами. В целом, в автотранспортной организации служба эксплуатации на основе всестороннего изучения потребностей призвана обеспечивать более полное удовлетворение нужд заказчиков.

Служба по ремонту и обслуживанию автотранспортного предприятия уделяет главное внимание вопросам поддержания транспортных средств в технически исправном состоянии и обеспечения развития производственной базы, а также осуществляет руководство материально-техническим снабжением предприятия.

Главными задачами данной службы предприятия являются:

- организация надлежащего хранения подвижного состава, обеспечивающего высокую техническую готовность его к работе, своевременность выпуска автомобилей на линию и прием их;

- разработка и решение вопросов, связанных с укреплением производственно-технической базы предприятия (главный инженер);

- оперативное планирование всех видов ТО и ремонта автомобилей и автомобильных шин, организация выполнения этих работ и контроля за их качеством, проведение технического учета и отчетности по подвижному составу, автомобильным шинам и другим производственным фондам (начальник ремонтной службы);

- руководство всей совокупностью работ по обеспечению нормального материально-технического снабжения предприятия, организации хранения, выдачи и учета топлива, запасных частей и других материальных ресурсов, разработка и осуществление мероприятий по более рациональному их использованию (отдел снабжения);

- разработка и проведение организационно-технических мероприятий по совершенствованию процессов производства, внедрению новой техники, охране труда и предупреждению аварийности.

Исходя из вышеперечисленных задач Служба по ремонту и обслуживанию имеет право контролировать техническое состояние подвижного состава, снимать его с эксплуатации, планировать и проводить профилактические и ремонтные работы, привлекать к материальной ответственности за неправильную эксплуатацию подвижного состава, зданий, сооружений, оборудования и т.д., а также лимитировать расходы ГСМ.

Важное место в хозяйственном руководстве и улучшении качественных показателей работы предприятия отводится экономической службе, которую возглавляет финансовый директор. На основе систематического анализа работы предприятия, автоколонн и других подразделений и исходя из объемных показателей перевозок, их ресурсного обеспечения, экономическая служба определяет пути, по которым должны разрабатываться технические и организационные мероприятия, направленные на повышение технической готовности подвижного состава и совершенствование эксплуатационной и коммерческой деятельности предприятия.

В состав экономической службы входит бухгалтерия. Этот отдел во главе с главным бухгалтером проводит учет наличия средств, выделенных в распоряжение предприятия, их сохранности и уровня использования, организует выполнение финансового плана, проверяет финансовое состояние предприятия, проводит большую оперативную работу по организации расчетов с клиентурой, поставщиками и финансовыми органами, организует первичный учет расходования материальных ресурсов и денежных средств. Главный бухгалтер несет ответственность за целесообразность и законность расходования средств, и соблюдение финансовой дисциплины.

Планово-экономический отдел занимается стратегическим и оперативным внутрифирменным планированием, экономическим анализом, перспективным прогнозированием развития выгодных направлений деятельности предприятия, контролем и оценкой коммерческой деятельности, контролем за перераспределением внутреннего денежного потока фирмы, поиском выгодного круга инвесторов в целях эффективной реализации финансовой политики предприятия.

Среди функций коммерческого отдела можно выделить следующие:

- Определение долговременной стратегии коммерческой деятельности и финансовых планов предприятия.

- Принятие мер по своевременному заключению хозяйственных и коммерческих договоров с клиентами предприятия.

- Изучение рыночной конъюнктуры на рынке грузоперевозок.

Отдел кадров — это структура в организации, которая занимается управлением персоналом в организации, то есть деятельностью людей, выполняющих на предприятии или в организации функции, способствующие наиболее эффективному использованию человеческих ресурсов для достижения первичных целей предприятии (организации).

Цель отдела кадров — это способствование достижению целей предприятия (организации) путем обеспечения ее необходимыми кадрами и эффективного использования их квалификации, опыта, мастерства, работоспособности, творческого потенциала.

Таким образом, оптимальная организационная структура автотранспортной организации является одним из условий эффективной его деятельности. При этом, важно учитывать, что на всех уровнях управления руководители выполняют не только чисто управленческие, но и исполнительные функции.

3.2 Основные направления деятельности ОАО «ГСКБ «Алмаз-Антей».

Автомобильный транспорт является одним из основных видов во всей системе перевозок грузов. Рынок транспортных услуг можно определить как сферу взаимодействия производителей и потребителей транспортных услуг. Сфера взаимодействия характеризуется достаточно устойчивой, масштабной продажей транспортных услуг, проведением экономически обоснованной тарифной политики, а также наличием соответствующей нормативной правовой и технологической базы.

Основными направлениями деятельности является:

- Услуги по экспедированию грузов

- Грузоперевозки продуктов питания

- Междугородние грузоперевозки

- Доставка грузов по городу

- техническое обслуживание и ремонт автомобилей и грузоподъемных механизмов;

- прием, хранение и отпуск автомобильного топлива и масел;

- сервисное обслуживание, ремонт машин и механизмов;

- экологическая экспертиза автомототранспортных средств, проверка и регулировка.

Основной целью деятельности автотранспортной организации в 2014 году является ее дальнейшее эффективное и устойчивое развитие. Для достижения поставленной цели предполагается достигнуть роста выручки и прибыли предприятия, а также повысить ее финансовую устойчивость и кредитоспособность. На 2014 год менеджментом автотранспортного предприятия определен ряд приоритетных к выполнения задач:

- Дальнейшее укрепление финансового состояния путем дальнейшего совершенствования и повышения эффективности управления финансовыми ресурсами за счет реализации системы бизнес-планирования, бюджетирования, строжайшего исполнения регламента бюджетного процесса;

- Увеличение объемов и совершенствование качества предоставляемых автотранспортных услуг;

- Проведение инвестиционной политики, направленной на обновление и развитие структуры производства;

- Повышение конкурентоспособности Предприятия, повышение качества обслуживания клиентов предприятия, выявление резервов снижения издержек, разработка мероприятий направленных на дальнейшую минимизацию затрат.

Источники поступления имущества ОАО «Алмаз-Антей»:

- Общее списочное количество автомобилей — 30 единицы:

- Hyundai Porter – 9 шт. (80 л/с, расход топлива 14л/100км)

- Hyundai HD 65 – 13 шт. (140 л/с, расход топлива 22л/100км)

- ЗИЛ «БЫЧОК» – 8 шт. (136 л/с, расход топлива 18л/100км)

- Техническое обслуживание и ремонт подвижного состава осуществляется ОАО «Алмаз-Антей», кузовной ремонт делается в специализированный центрах.

- Подвижной состав предприятия хранится на собственной автостоянке.

- Собственное офисное помещение и помещение для ремонта. Здание офиса находится возле автомобильной стоянки и помещений технического обслуживания и ремонта подвижного состава. Офисное помещение оборудовано мебелью на необходимое количество персонала, телефоном, Интернетом, охранной сигнализацией.

Данные об основных деятельности предприятия за 2013 год представлены в таблицах ниже.

Таблица 4

Доходы и расходы ОАО «ГСКБ «Алмаз-Антей» за 2013 год.

| Наименование | Сумма, руб. | |

| 1 | Доходы брутто | 86 312 099 |

| 2 | НДС в доходах = Дбрутто*18/118 | 13 166 252 |

| 3 | Доходы нетто = Дбрутто-НДС в доходах | 73 145 847 |

| 4 | Затраты брутто | 60 955 469 |

| 5 | НДС в затратах = | 4 152 583 |

| НДСзатр=(Змат+ЗЭ/Э+Убанк+Прасх+Зканц)*18/118 | ||

| 6 | Затраты нетто = Збрутто-НДС в затратах | 56 802 886 |

| 7 | НДС к перечислению | 9 013 670 |

| НДСперечис=НДС в доходах — НДС в затратах | ||

| 8 | Балансовая прибыль (Пбал) | 16 342 961 |

| Днетто-Знетто | ||

| 9 | Налог на прибыль (НП) 20% | 3 268 592 |

| 10 | Чистая прибыль (Пчист) | 13 074 369 |

| (О) — Пчист=Пбал-НП | ||

Таблица 5

Фактический годовой фонд оплаты труда, руб.

| ГОДОВОЙ ФОТ ОАО «ГСКБ «Алмаз-Антей» | |||

| Должность | Кол-во (чел.) | Оклад | ФОТ ГОДОВОЙ |

| Генеральный директор | 1 | 65 000 | 780 000 |

| Главный инженер | 1 | 48 000 | 576 000 |

| Заместитель Главного инженера | 1 | 45 000 | 540 000 |

| Инженер по охране труда | 1 | 43 000 | 516 000 |

| Финансовый директор | 1 | 52 000 | 624 000 |

| Бухгалтер | 3 | 30 000 | 1 080 000 |

| Экономист | 2 | 30 000 | 720 000 |

| Менеджер по кадрам | 1 | 28 000 | 336 000 |

| ИТОГО по Администрация: | 5 172 000 | ||

| Начальник службы эксплуатации | 1 | 49 000 | 588 000 |

| Начальник службы ремонта | 1 | 44 000 | 528 000 |

| Водители | 30 | 22 000 | 7 920 000 |

| Ремонтные рабочие | 7 | 25 000 | 2 100 000 |

| Логист | 2 | 28 000 | 672 000 |

| Диспетчер | 3 | 22 000 | 792 000 |

| Уборщица | 2 | 18 000 | 432 000 |

| ИТОГО по Основной персонал: | 13 032 000 | ||

| ВСЕГО: | 18 204 000 | ||

Таблица 6

Смета затрат ОАО «Алмаз-Антей» за 2013 год, руб.

| Наименование статей затрат | Суммарные годовые затраты, руб. | Удельный вес, % |

| I. ФОТ | ||

| 1.1 ФОТ водители | 7 920 000 | |

| 1.2 ФОТ ремонтные рабочие | 2 100 000 | |

| 1.3 ФОТ АУП | 8 184 000 | |

| ∑ ФОТ: | 18 204 000 | 29,86 |

| II. Материальные затраты | ||

| 2.1 Затраты на топливо | 17 684 380 | |

| 2.2 Затраты на смазочные и обтирочные материалы | 3 550 055 | |

| 2.3 Затраты на запчасти | 299 534 | |

| 2.4 Затраты на ремонтные материалы | 423 981 | |

| 2.5 Затраты на шины | 3 724 728 | |

| 2.6 Затраты на водоснабжение | 74 809 | |

| 2.7 Затраты на энергоресурсы | 1 096 751 | |

| ∑ ЗАТРАТЫ: | 26 854 238 | 44,06 |

| III. Амортизационные отчисления | ||

| 3.1 АО подвижного состава | 4 525 086 | |

| 3.2 АО зданий | 752 944 | |

| 3.3 АО оборудования | 752 944 | |

| ∑ АО: | 6 030 973 | 9,89 |

| IV. Прочие затраты | ||

| 4.1 Налоги, включаемые в затраты *** | 8 943 091 | |

| 4.2 Оплата услуг (банковские и аудиторские) | 184 237 | |

| 4.3 Обязательное и добровольное страхование в. т.ч.: | ||

| 4.3.1 ОСАГО | 313 571 | |

| 4.3.2 Сборы ГИБДД за техосмотр | 1676 | |

| 4.4 Затраты на содержание служебного а/м | 31 851 | |

| 4.5 Представительские расходы | 91 897 | |

| 4.6 Затраты на переподготовку кадров и рекламу | 92 116 | |

| 4.7 Прочие расходы | 80 391 | |

| 4.8 ФСС (платежи в Фонд социального страхования на предотвращение травматизма и профзаболеваний) | 127 428 | |

| ∑ ПРОЧИЕ ЗАТРАТЫ: | 9 866 258 | 16,19 |

| ИТОГО: | 60 955 469 | 100,00 |

Более детально расшифруем статью сметы затрат 4.1 «Налоги, включаемые в затраты».

У автотранспортного предприятия существуют следующие налоговые обязательства:

- Транспортный налог:

= 9*80*15+13*140*26+8*136*26 = 86 408,00 руб.

N – мощность а/м,

S – ставка налога (руб.) для Москвы:

| Наименование объекта налогообложения | Налоговая ставка, руб. |

| Грузовые автомобили с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л.с. (до 73,55 кВт) включительно | 15 |

| свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно | 26 |

2. Налог на имущество:

= 0,022* 93 428 277,27 = 2 055 422,10 руб.

S – ставка налога (2,2%).

3. Земельный налог:

= 5,00*4 200,00 = 21 000,00 руб.

S – ставка налога (5 руб./м2).

4. Экологические платежи

= 2,5*527 624,36 = 1 319 060,90 руб.

S – ставка налога (для дизельных а/м 2,5 руб./т.).

Рттоп – расход топлива в тоннах.