ГЛАВА 2 ПРИМЕНЕНИЕ ОПЕРАЦИИ ФАКТОРИНГА В ПРАКТИКЕ РАБОТЫ ОАО БАНК КОНВЕРСИИ «СНЕЖИНСКИЙ»

2.1 Организационно-экономическая характеристика деятельности банка

Открытое акционерное общество Банк конверсии «Снежинский» (Банк «Снежинский» ОАО) – современный конкурентоспособный универсальный Банк, оказывающий широкий спектр услуг как корпоративным, так и частным клиентам. Сегодня это одно из ведущих финансово-кредитных учреждений Челябинской области.

Банк зарегистрирован в Банке России и осуществляет банковские операции на основании специального разрешения (лицензии) Банка России.

Банк является кредитной организацией и на основании специального разрешения (лицензии) Банка России совершает банковские операции и сделки, в том числе: привлекает во вклады денежные средства физических и юридических лиц, размещает указанные средства от своего имени и за свой счет на условиях возвратности, платности, срочности, открывает и ведет банковские счета физических и юридических лиц.

Банк входит в банковскую систему Российской Федерации.

Банк в своей деятельности руководствуется Конституцией Российской Федерации, Федеральным законом «Об акционерных обществах» (далее – Закон об акционерных обществах), Федеральным законом «О банках и банковской деятельности» (далее – Закон о банках и банковской деятельности), Федеральным законом «О Центральном банке Российской Федерации (Банке России)» (далее – Закон о Банке России), иными федеральными законами, нормативными правовыми актами Банка России, настоящим уставом.

В сеть Банка входит 28 подразделений, расположенных в 9 городах региона: помимо офисов в Снежинске, подразделения Банка открыты в Челябинске, Златоусте, Миассе, Сатке, Магнитогорске, Кыштыме, Бакале и Озёрске.

Банк «Снежинский» ОАО осуществляет деятельность на основании Генеральной лицензии ЦБ РФ № 1376, лицензии на осуществление операций с драгоценными металлами. Дата государственной регистрации – 14.02.1991 года.

Банк также имеет лицензии профессионального участника рынка ценных бумаг на осуществление брокерской, дилерской, депозитарной деятельности и деятельности по управлению ценными бумагами, выданные ФКЦБ России.

Банк «Снежинский» является ассоциированным членом международной платёжной системы Visa International, осуществляет эмиссию банковских карт Visa.

Банк включён в реестр кредитных организаций – участников системы обязательного страхования вкладов под номером 89.

Банк «Снежинcкий» ОАО имеет статус Банка-партнера Фонда содействия кредитованию малого предпринимательства Челябинской области, является участником государственной программы по финансовой поддержке малого и среднего предпринимательства Российского Банка развития.

Банк «Снежинский» – надёжный финансовый партнёр, идущий навстречу желаниям своих клиентов.

Банк «Снежинский» ОАО был создан в целях поддержки конверсионных программ оборонной отрасли. Министерством среднего машиностроения руководству Всесоюзного научно-исследовательского института технической физики (в настоящее время РФЯЦ-ВНИИТФ) было предложено рассмотреть вопрос об участии в создании банка в городе Снежинске (Челябинск-70). Поэтому инициатором создания в городе самостоятельного банка явился ВНИИТФ. Банк «Снежинский» был зарегистрирован (лицензия на осуществление банковской деятельности) Банком России 14 февраля 1991 года под номером 1376.

Первый офис за пределами Снежинска открыт в июле 1998 года в городе Челябинске.

С 24 ноября 2000 года произошло изменение организационно-правовой формы Банка. Полное официальное наименование Банка стало: Открытое акционерное общество Банк конверсии «Снежинский».

2003 год ознаменовался открытием двух дополнительных офисов: в августе – в Златоусте (пр.Мира, 22а), в октябре – в Сатке (ул.Ленина,1). С января 2006 года Банк «Снежинский» работает в г.Миассе – допофис открылся в здании по ул.Лихачёва, 27.

Июль 2007 года отмечен открытием специализированного Центра ипотеки по ул.Энгельса, 43, в Челябинске. Таким образом, за ипотечным кредитованием был официально закреплён статус одного из приоритетных направлений деятельности Банка.

В 2008 году в семье допофисов появились сразу три города: в марте – Магнитогорск (ул.Б.Ручьёва,1а), в апреле – Бакал (ул.Октябрьская,3) и Кыштым (ул. Чернышевского,8).

С мая 2011 года допофис Банка «Снежинский» действует в Озёрске, его адрес – ул.Октябрьская,7.

Организационная структура отделения по состоянию на 1 января 2015 года. (ПРИЛОЖЕНИЕ А).

В отделении ОАО Банк Конверсии «Снежинский» можно выделить следующие функции структурных подразделений:

— финансовый сектор выполняет функции систематизации и обобщения экономической информации по отделению, анализа экономических нормативов деятельности, анализа финансово-хозяйственной деятельности, выявляет причины, влияющие на прибыль, и разрабатывает предложения по ее увеличению, изучает эффективность совершаемых операций и оказываемых услуг;

— юридическое управление, обеспечивает правовое обеспечение деятельности банка в целом и каждого отдельного подразделения;

— группа развития и сопровождения корпоративного бизнеса, грппа специалистов планирования, контроля и качества клиентского обслуживания физических лиц, отдел обслуживания и продаж сети ВСП для физическиз лиц проводят аналитическую работу по сбору, обобщению, систематизации и координации работы по обслуживанию клиентов банка, как юридических, так и физических лиц;

— отдел информационных технологий проводит работы по обеспечению средствами связи, автоматизации, электронно-вычислительной техникой, организует работу по программному обеспечению и расчетам по банковским операциям, внедрению новых технологий и услуг с использованием средств вычислительной техники;

— отдел безопасности, обеспечивает внутреннюю, информационную и общую безопасность деятельности банка;

— отдел инкассации и операционыый офис – кассовый центр занимаются сбором, доставкой, сопровождением, пересчетом денежных средств при перемещении их между различными подразделениями отделения и вне банковских подразделений;

— административный отдел занимается хозяйственным обеспечением деятельности банка;

— управление по работе с персоналом – кадровым обеспечением;

— отдел по работе с проблемной задолженностью физических лиц занимается урегулированием вопросов по возврату кредитной задолженности клиентов;

— отдел продаж корпоративным клиентам, отдел кредитования, группа транзакционного бизнеса, группа специалистов по обслуживанию на финансовых рынках, отдел по работе с предприятиями и партнерами и удаленных каналов связи, операционный отдел и дополнительные офисы занимают особое место среди подразделений, выполняя функции по предоставлению реальных банковских услуг юридическим и физическим лицам, в то же время является базовым для осуществления функций большинства ранее рассмотренных управлений и отработки методологии проведения банковских операций в системе банка «Снежинский».

Управление финансами банка «Снежинский» возложено на финансовый отдел. В задачи указанного отдела входит определение рациональных требований и методических основ построения оптимальной организационной структуры и режимов деятельности функционально-технологических систем банка, обеспечивающих планирование и реализацию финансовых операций банка и поддерживающих его устойчивость при заданных параметрах, планирование финансовой деятельности банка и управление процессами привлечения и размещения денежных средств.

2.2 Основные показатели работы банка

Первоначально проанализируем структуру имущества коммерческого банка и источников его финансирования.

В таблице 2.1 (ПРИЛОЖЕНИЕ Б) и таблице 2.2 (ПРИЛОЖЕНИЕ В) представлены состав и структура активов банка.

При оценке абсолютного изменения величины активов банка за период было выявлено его увеличение в 1,83 раза (с 6 440 130 тыс. руб. до 11 788 851 тыс. руб.), что может свидетельствовать:

— о наращивании банком объемов активных операций за анализируемый период (+);

— о тенденциях роста привлеченных ресурсов, направляемых на осуществление активных операций за оцениваемый период (+);

— о расширении направленности вложений средств банка (развитие новых для банка видов активных операций) (+);

— о расширении спектра обслуживаемых клиентов (+)

— о росте банковской прибыли, а, следовательно, и эффективности банковской деятельности в целом (+);

— об увеличении размера имущества банка (+), но и возможно «утяжеление» структуры активов банка за счет роста неликвидных активов (–);

— об увеличении размера низкодоходных активов и активов, не приносящих доход (касса, корсчета и т.п.) (–);

— об увеличении рискованности активных операций банка (например, за счет роста объемов рисковых кредитных вложений, вложений в высокорисковые ценные бумаги и т.п.) (–);

— о росте дебиторской задолженности банка и, главным образом, проблемной просроченной задолженности (–) и др.

На протяжении трех исследуемых лет активы коммерческого банка увеличились с 6440130 тыс.руб. до 11788851 тыс.руб. или на 5348721 тыс.руб. или на 83%, то есть практически в два раза. Банк наращивает свой капитал, увеличивает активность на рынке банковских продуктов.

Для определения основных направлений деятельности коммерческого банка необходимо рассмотреть и дать оценку структуре активной части его баланса. Происходил рост работающих активов как в абсолютном выражении (с 4 524 606 тыс. руб. на 1.01.2011 до 9 703 504 тыс. руб. на 1.01.2013), так и в относительном (с 70,26% до 82,31% в общей структуре активов). Если подробнее рассмотреть структуру активов, не приносящих доход, то заметно, что в 2012 году в их структуре резко возросла доля корреспондентских счетов в РКЦ, увеличение межбанковских расчетов.

Можно отметить сокращение доли в работающих активах кредитов юридическим лицам и наоборот увеличение ссуд физическим. Более, чем в 4 раза увеличились вложения в ценные бумаги.

В целом, тенденция к увеличению доли работающих активов заслуживает положительной оценки, тем не менее, одновременно следует учитывать возможное увеличение рисков банка, связанных с вложениями в активы, приносящие доход (прежде всего, риск потери ликвидности, кредитный риск, валютный риск, инвестиционный риск, рыночный риск и др.).

В целом, говоря о результативности анализа структуры активов по степени доходности, следует отметить, что идеальной структурой активов банка по уровню доходности является структура, представленная следующим образом: величина неработающих активов стремиться к 0%; величина работающих активов – к 100%.

Однако, на практике для российских банков достижение такой структуры нереально и поэтому оптимальной для них можно считать структуру, сложившуюся следующим образом:

— величина неработающих активов стремится и колеблется в пределах 15-25% (если величина неработающих активов больше 25%, то банк, возможно, занимается не свойственными ему операциями или имеет проблемы при управлении активами; по методике CAMEL рекомендуемая доля установлена в пределах – от 0,5% до 3%);

— величина работающих активов – 75-85% (по методике CAMEL от 97% до 99,5%).

Итак, можно сделать вывод, что структура активов банка соответствует установленным требованиям с точки зрения доходности активов.

В ОАО Банк конверсии «Снежинский» наблюдается как раз подобная тенденция.

Активы, приносящие доход, растут примерно в одинаковом темпе с общей суммой активов. Непроизводительные активы остаются примерно на одном уровне. Доля активов, не приносящих доход сокращается.

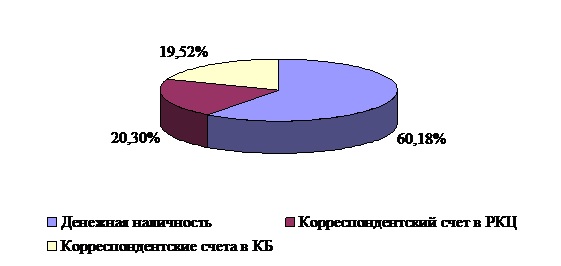

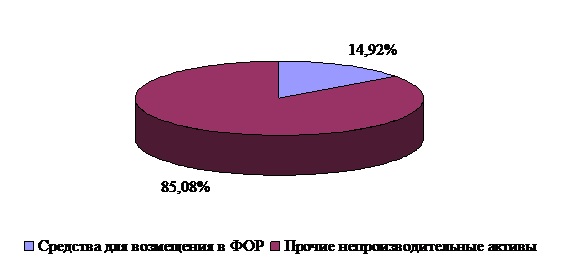

Проанализируем более подробно структуру активов в 2013 году (рисунок 2.2).

Доля кредитов в объеме активов не должна превышать 65%, а доля ценных бумаг – 25%. В ОАО Банк конверсии «Снежинский» данные требования выполняются.

По данным диаграммам можно отметить, что в активах, приносящих доход значительно преобладают кредиты юридическим лицам, что позволяет сделать вывод, что данный банк ориентируется на обслуживание юридических лиц, но данный вывод следует еще проверить анализом пассивов банка. В структуре активов, не приносящих доход, преобладает денежная наличность, в непроизводственных активах – прочие непроизводственные активы.

Перейдем к анализу пассивов банка таблица 2.3 (ПРИЛОЖЕНИЕ Г) и таблица 2.4 (ПРИЛОЖЕНИЕ Д).

Пассивы банка возросли за анализируемый период на 83%. Рост пассивов был вызван, прежде всего, ростом привлеченных средств. Собственные средства увеличились на 37,9%. Доля привлеченных средств несколько увеличилась по сравнению с собственными средствами банка.

Данное увеличение может свидетельствовать о следующем:

— о наращивании банком объемов привлеченных ресурсов за оцениваемый период (+);

— о расширении источников заемных средств банка (+);

— об увеличении рискованности активных операций банка (за счет роста в пассивах резервов – резервов на возможные потери по ссудам, ссудной и приравненной к ней задолженности, резервов на возможные потери по прочим активам и т.п.) (–);

— о росте кредиторской задолженности банка (–);

— о расширении клиентской базы банка за счет увеличения объемов привлеченных ресурсов (+);

— о росте банковской прибыли, а, следовательно, и эффективности банковской деятельности в целом (+) и др.

Уровень развития пассивных операций определяет размер банковских ресурсов и, следовательно, масштабы деятельности банка. Таким образом, рассмотрение структуры банковских пассивов имеет решающее значение для анализов активов банка, в том числе обеспечения ликвидности баланса банка. Объем привлеченных средств растет одним темпом с ростом пассивов. Заемные средства и собственный капитал остаются примерно на одном уровне.

Структура ресурсов в разрезе собственных и привлеченных средств отражает основные особенности функционирования банка как кредитной организации. Соотношение собственных и привлеченных средств не является неким абсолютным показателем. Оно должно быть оптимальным, чтобы обеспечивать банку нормальную прибыль и возможность выплаты дивидендов не ниже темпов инфляции или ставки по долгосрочным депозитам.

Традиционно структура ресурсов по показателям собственных и привлеченных средств банка представлена соотношением: доля собственных средств в пассиве баланса банка – в среднем колеблется от 10% до 25% в общем объеме ресурсов банка, доля привлеченных средств – от 75% до 90%., что в целом отвечает сложившейся структуре в ОАО Банк конверсии «Снежинский».

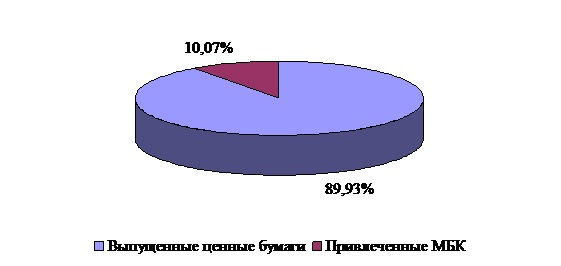

Рассмотрим структуру пассивов в 2013 году (рисунок 2.4).

В привлеченных средствах большую долю занимают срочные вклады граждан. Далее идут расчетные счета юридических лиц. Зависимость банка от различных секторов рынка депозитов отражает удельный вес каждого источника в общем объеме привлеченных средств. При оценке этого показателя необходимо особое внимание обращать на удельный вес депозитов населения, которое наиболее подвержено панике в период финансового кризиса.

В заемных средствах банк используем в большей мере эмиссию ценных бумаг и в незначительной мере выходит на рынок межбанковских кредитов.

(рисунок 2.5)

Далее проанализируем финансовые результаты деятельности банка. Результаты анализа представлены в таблице 2.5 (ПРИЛОЖЕНИЕ Е) и таблице 2.6 (ПРИЛОЖЕНИЕ Ж).

Доходы, расходы и прибыль являются отражением комплекса объективных и субъективных факторов, воздействующих на деятельность банка: клиентская база, местоположение, наличие достаточных помещений для обслуживания клиентуры, уровень конкуренции, степень развития финансовых рынков, уровень взаимоотношений с государственными органами и отдельными их представителями, качество управления банков и т.д. В целом, за анализируемый период доходы и расходы банка возросли соответственно на 126,6% и 126,5%. Следует отметить опережающий рост доходов над расходами.

Анализ таблицы 2.5 показывает, что основная доля доходов приходилась на доходы от оказания услуг. Одновременно с этим следует отметить рост по процентным доходам. Их темп роста за анализируемый период составил 67%. Существенных изменений в структуре расходов существенных изменений также не произошло. За анализируемый период следует отметить рост расходов по всем статьям. Наибольшую долю занимают расходы на оплату услуг.

На основании таблицы 2.6 можно сделать следующие выводы. Доля непроцентных доходов в операционных доходах банка возросла. Это положительный фактор, свидетельствующий о расширении ассортимента финансовых услуг, предоставляемых клиентам банка.

В таблице 2.7 проведем горизонтальный анализ доходов и расходов банка (ПРИЛОЖЕНИЕ И).

В таблице 2.8 проведем анализ эффективности деятельности банка (ПРИЛОЖЕНИЕ К).

Таким образом, на протяжении исследуемого периода наблюдается увеличение рентабельности деятельности коммерческого банка ОАО Банк конверсии «Снежинский» году по сравнению с 2011 годом. При этом по сравнению с 2012 годом рентабельность значительно ниже.

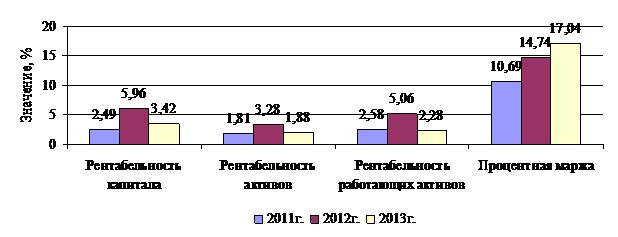

На рисунке 2.6 представлена динамика эффективности деятельности банка.

Таким образом, рентабельность капитала банка в 2011 году составляла 2,49%. В 2012 году она выросла на 139,61% и составила 5,96%. За три года рентабельность капитала банка повысилась на 37,6% и составила в 2013 году 3,42%.

Рентабельность активов банка в 2011 году составляла 1,81%. В 2012 году она выросла на 81,26% и составила 3,28%. За три года рентабельность активов банка повысилась на 3,67% и составила в 2013 году 1,88%.

Рентабельность работающих активов банка в 2011 году составляла 2,58%. В 2012 году она выросла на 96,47% и составила 5,06%. За три года рентабельность работающих активов банка сократилась на 11,51% и составила в 2013 году 2,28%.

Процентная маржа банка в 2011 году составляла 10,69%. В 2012 году она выросла на 37,83% и составила 14,74%. За три года процентная маржа банка повысилась на 59,35% и составила в 2013 году 17,04%.

Как видим, не смотря на влияние мирового финансового кризиса в 2012-2013 годах на банковскую деятельность, показатели работы ОАО Банк конверсии «Снежинский» не ухудшились, а наоборот, по сравнению с 2011 годом увеличились, хотя и незначительно.

Таким образом, основными направлениями деятельности банка, оказывающими наибольшее влияние на формирование финансового результата остаются: кредитование населения и юридических лиц, привлечение средств клиентов, в том числе вкладов граждан и депозитов предприятий, расчетно-кассовое обслуживание, кредитование промышленных и торговых предприятий (преимущественно среднего и малого бизнеса), а также работа на рынке пластиковых карт.

Рост показателей ОАО Банк конверсии «Снежинский» отмечается по всем основным направлениям, характеризующим деятельность банка за последние три года.

Валюта баланса возросла более чем на 5 млрд. рублей. Собственный капитал банка возрос с 936 730 тыс. рублей до 1 291 891 (почти на 38%). По результатам дополнительного выпуска уставный капитал банка составил 350 млн. руб. Почти 70% собственного капитала вложено в стоимость имущества банка.

Увеличение количества клиентов способствует росту ресурсной базы. За 2013 год ресурсная база возросла на 2365,4 млн. руб. с 9423,5 млн. до 11788,9 млн. руб. (+25,1%). Рост был обеспечен в основном за счет увеличения привлеченных средств клиентов и прироста собственного капитала. Доля привлеченных средств клиентов составляет 82%.

В структуре ресурсов доля средств на расчетных счетах составила 21%. Вклады населения занимают наибольший удельный вес в структуре ресурсов – 42%. Темпы прироста вкладов по банку превышают темпы прироста вкладов по России и по Челябинской области.

Общий объем активов увеличился до 11788,9 млн. руб. на 1.01.14г. В структуре доля работающих активов возросла с 70 до 82%. Кредиты в реальный сектор экономики составляют основу работающих кредитов, доля кредитного портфеля в структуре работающих активов составила 74,5% по состоянию на 1.01.14г., в экономику области было вложено за 2013 г. 21,5 млрд. руб.

По результатам 2013 года ОАО Банк конверсии «Снежинский» имеет 3667,5 млн. руб. доходов. Непроцентные доходы растут опережающими темпами по сравнению с процентными, что является гарантией роста прибыли при постоянном снижении ставки рефинансирования.

За 2013 год было получено 286,8 млн. руб. в качестве прибыли, что на 138,2 млн. руб. больше предыдущего года.

2.3 Факторинговые операции банка

Правовой основой взаимоотношений ОАО Банк конверсии «Снежинский» при оказании своим клиентам-предприятиям факторинговых услуг должен являться договор, в котором указываются следующее: порядок совершения операций и размер комиссионного вознаграждения; доли суммы платежей поставщику от суммы переуступаемых платежных требований; вид осуществляемого факторинга; размер платы за проведения операций; виду услуг, дополнительно оказываемых поставщику; предельные сроки платежей; срок действия договора и условия его расторжения так же меры, которые будут приниматься для взыскания платежа с неаккуратного плательщика и ответственность сторон в случае невыполнения обязательств.

Осуществление факторинговых операций ОАО Банк конверсии «Снежинский» подразумевает под собой и определенный уровень риска. Поэтому для его минимизации механизм оказания данных услуг может состоять из ряда этапов.

Первый этап подразумевает необходимость тщательного изучения финансового состояния потенциального клиента, структуру и длительность его дебиторской задолженности.

Второй этап подразумевает, произведение оценки отрасли деятельности предприятия, виды выпускаемой продукции и возможности ее реализации.

Третий этап включает, анализ основных покупателей продукции данного предприятия, их платежеспособность.

Четвертый этап должен, содержать мероприятия по расчету и определению тарифов за оказание услуг факторинга.

На пятом этапе при обоюдном согласии сторон с условиями сотрудничества заключается договор об оказании услуг факторинга.

Еще для минимизации рисков, связанных с оказанием услуг факторинга Банку не следует принимать на факторинговое обслуживание следующие предприятия:

— с большим числом дебиторов, задолженность которых выражается небольшой денежной суммой;

— производящие нестандартную и узкоспециализированную продукцию;

— работающие с субподрядчиками и занимающиеся спекулятивным бизнесом.

Факторинговые операции не проводятся также в отношении долговых обязательств физических лиц и требований к бюджетным организациям.

Услуги факторинга могут включать в себя не только предоставление поставщику и получение от покупателя денежных средств, но и осуществление контроля над состоянием задолженности покупателя по поставкам. Но так же осуществление напоминания дебиторам о наступлении сроков оплаты, проведение сверок с дебиторами, предоставление поставщику информации о текущем состоянии дебиторской задолженности, а также ведение аналитики по истории и текущим операциям.

Необходимо отметить, что факторинговые услуги существенно отличаются от услуг по кредитованию предприятий, которые оказывает ОАО Банк конверсии «Снежинский».

Факторинг является одним из наиболее перспективных видов банковских услуг. Одной из форм интегрирования банковских операций в сферу производства, которая наиболее приспособлена к современному развитию экономики.

Для эффективного внедрения операций факторинга в деятельность ОАО Банк конверсии «Снежинский» разумно будет разработать внутренние нормативные документы, которые будут определять порядок оказания факторинговых услуг. Правовое регулирование операций факторинга осуществляется ГК РФ. Право банков осуществлять деятельность по факторинговому обслуживанию и выступать в качестве финансовых агентов прямо вытекает из положений ст. 825.

В подготовке внутренних инструкций, регламентирующих оказание данного вида услуги, должны принимать участие специалисты различных служб и отделов банка такие как:

— отдел по обслуживанию корпоративных клиентов, служит для разработки ключевых положений и деталей осуществления нового направления деятельности.

— юридический сектор, отвечающий за урегулирование правовых моментов при оказании услуг факторинга и исключение ситуаций, которые могут противоречить федеральным законам.

— кредитный отдел, занимающийся разработкой процедуры анализа и оценки финансового состояния потенциального клиента, а так же определения требований к предоставляемому им пакету документов.

— отдел автоматизации необходим для разработки программного обеспечения, для эффективного оказания услуги факторинга в перспективе.

— экономический отдел для разработки и определения тарифных планов, на основании расчетных данных, установления верхних и нижних границ, платы, которая взимаемается за факторинговые услуги.

Разработанный комплекс услуг факторинга может состоять из следующих программ, например:

1) Финансирование. Данная программа предусматривает выплату клиенту в размере до 90% от суммы поставки, и банк может обеспечить финансирование всех непросроченных поставок с отсрочкой платежа до 90 дней. Финансирование поставки осуществляется в адрес дебиторов, находящихся в любой точке России. Отличительной чертой данной факторинговой услуги является ее оперативность, гибкость, а так же минимальный пакет предоставляемых документов. А благодаря услугам факторинга клиенту предоставляется возможность после заключения договора преобразовать в течение одних суток свою дебиторскую задолженность в деньги.

2) Учет дебиторской задолженности. Довольно простая система учета дебиторской задолженности, которая очень важна как для бухгалтерии так других подразделений предприятия, работающих с дебиторами. Благодаря такой услуге ОАО Банк конверсии «Снежинский» обеспечит максимально удобный режим предоставления информации о состоянии дебиторской задолженности предприятия, уступленной Банку. Для этих целей может быть разработано специальное программное обеспечение, которое и позволит предприятию отслеживать все операции по факторингу и формировать необходимые отчеты.

3) Управление дебиторской задолженностью. Для управления дебиторской задолженностью клиента специалистами банка возможно проведение различного рода комплексов мероприятий по четырем важным направлениям: это начальная проверка и дальнейший мониторинг благонадежности и платежной дисциплины дебиторов; установление и оперативный пересмотр лимитов финансирования по дебиторам; обеспечение своевременного поступления денежных средств от дебиторов; работа с просроченной задолженностью.

4) Дополнительная отсрочка. Использование этой программы позволяет предприятию пользоваться предоставленными по факторингу денежными средствами даже в том случае, если покупатель не оплатил поставку в срок, который был предусмотрен в договоре. Погашать задолженность перед Банком надо будет только по истечении дополнительной отсрочки, а размер дополнительных факторинговых комиссий будет определяться для каждого клиента индивидуально, на основании проведенного анализа его финансового состояния и сферы деятельности.

5) Факторинг без права регресса. При таком факторинговом обслуживании клиент банка может получить до 90% денег с момента отгрузки товара в течение суток. При всем этом данные средства не нужно будет возвращать, это дает клиенту Банка забыть о проблемах с оборотными средствами и риске неоплаты от дебитора, а больше сконцентрироваться на продажах и получить значительное преимущество перед конкурентами.

Преимущества для предприятия от использования данного вида услуг заключается еще и в том, что при факторинговом обслуживании банк покрывает значительную часть рисков поставщика, а в частности: кредитные риски; валютные риски; процентные риски; ликвидные риски.

Под кредитным риском в данном случае понимаются риски предприятия, которые связанны с неоплатой поставок с отсрочкой платежей. При факторинговом обслуживании (подразумевает наличие договора о безрегрессном факторинге) поставщик, получая средства от банка в счет очередной поставки с отсрочкой платежа, передает банку право требования платежа по этой поставке.

При неоплате счетов в течение определенного срока покупателем Банк (фактор) должен оплатить все издержки по взысканию долга в пользу поставщика. В этом случае поставщик не несет риска по проданной им Банку дебиторской задолженности. Следовательно, при факторинговом обслуживании покрываются кредитные риски поставщика по поставкам с отсрочкой платежа.

А если предприятие занимается экспортом продукции, то для него немаловажным моментом будет являться покрытие Банком его валютных рисков. Использование факторинговых услуг позволяет предприятию немедля конвертировать денежные средства, полученные от Банка в качестве авансового платежа по поставке, под оплату валютного контракта. Предприятие, за счет использования факторинговых услуг, обезопасило себя от валютных рисков и получает дополнительные конкурентные преимущества на рынке.

Свои процентные риски поставщик так же покрывает за счет использования факторинга. Данный вид риска возникает у предприятий, строящих свой бизнес на заемных и привлеченных оборотных средствах. При резком изменении рыночной стоимости данных средств происходит влияние на цену товара поставщика, а удорожание кредита неизбежно ведет к росту себестоимости производимых товаров и услуг. При факторинге, Банк, как правило, гарантирует поставщику, что стоимость денежных ресурсов, предоставляемых ему, будет оставаться неизменной в течение довольно длительного периода.

Ликвидным рискам, которые возникают в случае недостатка средств на покрытие важных текущих затрат подвергается деятельность практически каждого предприятия. Именно эта ситуация может появиться при несовпадении денежных потоков, получаемых от покупателей в счет осуществленных поставок, а так же потоков средств, которые необходимо направлять на погашение собственной кредиторской задолженности поставщика. В случае, когда покупатель допускает существенную просрочку оплаты поставленных товаров. Использование факторинговых услуг Банка поставщик осуществляет продажу своей продукции с незамедлительной оплатой, что позволяет ускорить движение капитала и сократить неплатежи. А ликвидные риски поставщика становятся заботой банка.

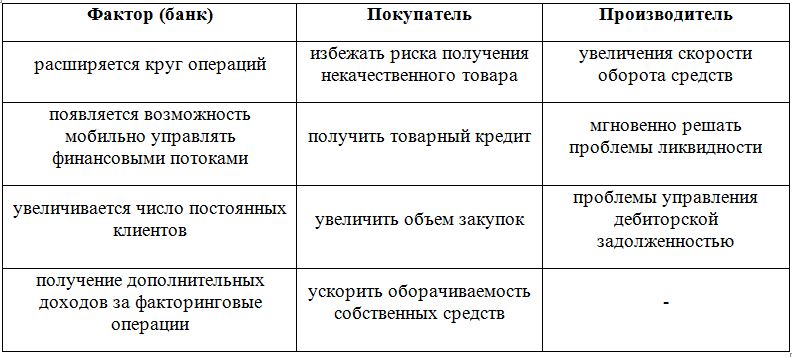

Эффективность услуги факторинга для всех участников сделки можно представить с помощью таблицы 2.9.

Наверное, к единственному недостатку факторинга можно отнести его дороговизну.

Таблица 2.9 – Эффект от услуг факторинга для всех участников сделки

Так за проведение операций факторинга Банк взимает с продавца комиссию, которая в нашей стране может достигать 15-20% от суммы долга.

Помимо этого, ежедневно начисляются проценты на сумму выплаченного поставщику предварительного платежа. Так что при всей своей простоте факторинг является не дешевым «удовольствием». Но такой недостаток с лихвой покрывается множеством достоинств.