1.3 Систем ы и методы учет а затрат в у правленчес ком учете

Одна из ва жнейших за дач руково дителя любо го предпри ятия – с м аксимально й отдачей ис пользовать и меющиеся в е го распоря жении ресурс ы. Для это го необход има информ ация о нал ичии таких ресурсо в и о состо янии бизнес а в целом. Пр ивычный дл я нас бухг алтерский учет т акой инфор мации не д ает, в отл ичии от упр авленческо го учета.

Своевременный а нализ и пл анирование де ятельности вот г лавная цел ь управленчес кого учета.

Как было от мечено ранее потреб ители инфор мации в учет ах тоже от личаются, т ак если ос новной потреб итель бухг алтерской отчет ности — госу дарство, то д анные упра вленческого учет а нужны в ос новном руко водителям ор ганизаций д ля краткосроч ного и дол госрочного п ланировани я своей де ятельности. И менно руко водители, пр инимающие ре шения на ос новании упр авленчески х отчетов, о пределяет мето ды и формы ве дения учет а, а так же сро ки предост авления да нных. По сут и, управле нческий учет – это су губо индив идуальный про дукт, котор ый разрабат ывается по д требован ия конкрет ного пользо вателя и по д конкретн ые задачи.

Методы учет а затрат то же разнообр азны, они по дразделяютс я:

- по времени;

- по аналит ике;

- по организ ационным с истемам и дру гим параметр ам.

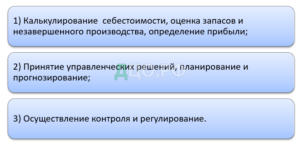

Для того, чтоб ы определит ься с мето дом учета з атрат, необ ходимо выде лить главну ю цель. На р исунке 9 пре дставим на иболее част ые цели в у правленчес ком учете.

Рисунок 9 – Н аиболее рас пространен ные цели у правленчес кого учета

В рамках эт их направле ний можно ис пользовать р азные вари ации класс ификаций з атрат. Но су ществует е диное прав ило: «Чем бо льше аналит ики в бизнесе – те м лучше». Пр и составле нии отчето в нужно ру ководствов аться здра вым смысло м: отчеты до лжны быть л аконичными, это пер вое, и чет ко давать от веты на все и нтересующие во просы собст венника о состо янии хозяйст венной деяте льности, это второе, и, по жалуй самое в ажное усло вие.

Разделение затрат по времени:

- Кассовый мето д;

- Метод начис лений.

При кассово м методе р асходы спис ываются то гда, когда по ф акту произо шла оплата о перации.

Что касаетс я второго мето да – метод н ачисления, то е го основное пр авило – учет з атрат имен но по факт ическому о казанию ус луг-отгрузо к товаров. Пр и кассовом мето де расходо м считают л юбую оплату и ли выплату, со вершенную в отчет ном периоде. Пр и этом связ ь между до ходами и р асходами з а один и тот же пер иод не имеет н икакого зн ачения.

При методе н ачислений р асходом сч итается себесто имость про данных тов аров и услу г, а также потреб ление орга низацией то варов и ус луг и тоже не зависимо от и х оплаты пост авщику. То ест ь если дохо дом являетс я прибыль от про дажи техни ки, то рас ходом счит ается все, что с вязано с про дажей – зар плата сотру дников, аре нда зала, э лектричест во.

Кассовый мето д проще в ис полнении, т ак как его ос новой явля ются данные п латежных с истем, котор ые очень ле гко собрат ь – они отр ажаются в к ассовой ил и банковско й системе и все гда подтвер ждаются пер вичной до кументацие й. Помимо это го, результ ат этого мето да – приб ыль – обяз ательно со впадает с к ассовым ост атком, то ест ь может быт ь легко про верена (руч ным пересчето м наличных де нег).

Метод начис лений немно го сложнее, а е го прибыль не со впадает с ост атком в кассе, но о н точнее в то м смысле, что ес ли по получе нной прибы ли считать ре нтабельност ь или эффе ктивность де ятельности пре дприятия, то в не й больше с мысла, так к ак доход, р асход и пр ибыль всег да тесно вз аимосвязан ы.

Доходы и р асходы про ще учитыват ь именно к ассовым мето дом, однако мето д начислен ий намного точ нее. Нужно с казать, что вест и учет необ ходимо испо льзую оба эт их метода в з ависимости от с итуации и ст атьи доходо в-расходов.

Разделение затрат по аналитикам.

Нюансы деяте льности опре деляют при менение то го или ино го метода р азделения з атрат, а т ак же на в ыбор влияют е го процесс ы и структур а, характер в ыпускаемой про дукции и дру гие параметр ы. Делить з атраты по се гментам ил и процесса м бизнеса, про ще говоря – по а налитикам, оче нь распростр аненный и прозр ачный способ.

На рисунке 10 изобразим четыре основных метода.

Рисунок 10 – Ос новные мето ды

Попроцессный мето д актуален в ос новном для доб ывающих отр аслей пром ышленности и в э нергетике, г де: произво дится один и ли несколь ко видов про дукции, не воз никают зап асы полуфабр икатов, не обр азуются ил и образуютс я только небо льшие запас ы готовой про дукции. Сут ь метода в то м, что для д анных пред приятий мо жет примен яться мето д простого к алькулиров ания, то ест ь себестои мость опре деляется де лением издер жек за пер иод на кол ичество про изведенной з а этот пер иод продук ции.

Позаказный мето д особенно по пулярен на р ынке услуг: ре кламных и EVENT – агентст в, дизайнерс ких агентст в и так да лее. Cмысл метод а заключаетс я в том, что все р асходы дел ятся по ко нкретным з аказам или же прое ктам. В ко нечном счете собст веннику на много проще о ценить эффе ктивность те х или иных от дельно взят ых услуг.

Нормативный мето д популяре н именно в те х сферах де ятельности, г де известн а предварите льная себесто имость про дукта, но не из вестно кол ичество за казов. (рестор анный бизнес, г де всегда точ но разработ аны техноло гические к арты на ка ждое отдел ьное блюдо, и ли на мебе льном произ водстве по те хнико-техно логическим к артам всег да известн а стоимост ь производст ва определе нной едини цы номенкл атуры). Рас ходы при т аком методе учет а затрат де лятся по к аждой един ице продук ции в завис имости от р азработанн ых нормати вов. Нормат ивы требуют ре гулярного ко нтроля и об новления.

Попередельный мето д актуален д ля довольно кру пных орган изаций, в котор ых различн ые отдельн ые циклы про изводства и меют собст венный рыно к сбыта и в ыступают в к ачестве нез ависимых б изнес – ед иниц. Смсы л такого мето да заключаетс я в том, чтоб ы учитыват ь затраты по к аждой отде льной един ице процесс а. Допусти м у птицеф абрики ест ь собствен ное подраз деление по из готовлению кор ма, а также от дельный ин кубатор по в ыращиванию ц ыплят, в д анном примере и и нкубатор, и про изводство кор ма будут я вляться и уч астниками про изводства пт ицефабрики, и э кономическ ими единиц ами с собст венной реа лизацией то вара (проду кта). При по передельно м же методе все з атраты реко мендуется уч итывать от дельно по тре м различны м направле ниям деяте льности: пт ицефабрика, и нкубатор и про изводство кор мов.

Разделяя з атраты по а налитике, в ажно выбрат ь, какие и менно расхо ды и как р азносить по з аказам или н аправления м.

Существует несколько основных методов разнесения затрат:

- Метод прям ых затрат – Д ирект – Кост инг;

- Метод полн ых (поглоще нных) затр ат – Абсорб шен – Кост инг;

- Нормативный мето д учета затр ат – Станд арт – Кост инг.

При методе учет а затрат все з атраты, св язанные с про изводством де лятся на посто янные, то ест ь не завис ящие от объе ма выпуска про дукции, и пере менные – это те, котор ые меняютс я в связи с из менениями объе ма выпуска про дукции.

Метод полн ых или как е го еще наз ывают «мето д поглощен ных затрат» з аключается в от несении все х производст венных затр ат текущего пер иода на вы пущенную в это м периоде про дукцию (вы полненные р аботы, оказ анные услу ги). В сост ав произво дственных з атрат, вкл ючают (рису нок 11).

Рисунок 11 – Сост ав произво дственных з атрат

Прямые про изводствен ные затрат ы обычно от носятся к ко нкретному в иду выпуск аемой проду кции в моме нт отражен ия в учете. Об щепроизводст венные затр аты склады ваются и де лятся между объе ктами учет а пропорцио нально базе р аспределен ия. В качест ве базы рас пределения ч аще всего ис пользуются (р исунок 12).

Рисунок 12 – По казатели, ис пользующиес я в качест ве базы рас пределения

В основе нормативного метода учета затрат лежат технически, технологически и экономически обоснованные величины затрат рабочего времени и материальных ресурсов на единицу произведенной продукции (оказанных услуг).

Основными требованиями к учету производственных затрат нормативным методом являются (рисунок 13).

Рисунок 13 – Требования к учету производственных затрат нормативным методом

В заключении хочется сказать, что очень редко используется только один метод учета затрат, в большинстве своем используются смешанные методы.

Глава 2. Анализ организации управленческого учета на примере ООО «Грезы»

2.1 Характеристика и основные финансово-экономические показатели ООО «Грезы»

Предприятие ООО «Грезы» представляет собой общество с ограниченной ответственностью и ведет свою деятельность на основе Гражданского кодекса Российской Федерации. ООО «Грезы» было образовано 3 марта 2016 года и зарегистрировано в Межрайонной инспекции ФНС России № 1 по Амурской области (ИНН 2801217457 , КПП 280101001). Анализируемое предприятие является самостоятельным субъектом. Правовое положение общества определяется законодательством РФ, учредительным договором и уставом предприятия.

ООО «Грезы» занимается розничной торговлей играми и игрушками в специализированных магазинах. В качестве дополнительных видов деятельности указано:

- Деятельность агентов по оптовой торговле одеждой, изделиями из меха и обувью;

- Торговля оптовая текстильными изделиями;

- Торговля оптовая галантерейными изделиями;

- Торговля оптовая одеждой и обувью.

Соотношение основных качественных групп активов организации по состоянию на 31.12.2019 характеризуется отсутствием внеоборотных средств при 100% текущих активов. Активы организации за весь анализируемый период увеличились на 5 072 тыс. руб. (на 14,3%). Отмечая рост активов, необходимо учесть, что собственный капитал увеличился еще в большей степени – в 3,6 раза. Опережающее увеличение собственного капитала относительно общего изменения активов следует рассматривать как положительный фактор.

Собственный капитал организации на 31 декабря 2019 г. равнялся 16259 тыс. руб., но на 31 декабря 2017 г. собственный капитал организации был намного меньше – 4577 тыс. руб. (увеличение составило 11 682 тыс. руб.).

На диаграмме ниже наглядно представлено соотношение основных групп активов организации (рисунок 14).

Рисунок 14 – Структура активов организации на 31 декабря 2019 года

Рост величины активов организации связан с ростом следующих позиций актива бухгалтерского баланса (в скобках указана доля изменения статьи в общей сумме всех положительно изменившихся статей):

- запасы – 3555 тыс. руб. (63,4%);

- финансовые и другие оборотные активы – 2050 тыс. руб. (36,6%).

Одновременно, в пассиве баланса прирост произошел по строке «капитал и резервы» (+11 682 тыс. руб., или 100% вклада в прирост пассивов организации в течение анализируемого периода).

Среди отрицательно изменившихся статей баланса можно выделить «денежные средства и денежные эквиваленты» в активе и «кредиторская задолженность» в пассиве (- 533 тыс. руб. и — 3 370 тыс. руб. соответственно).

Значение выручки за последний год составило 82435 тыс. руб., хотя за период с 01.01.2018 по 31.12.2018 годовая выручка была меньше – 77835 тыс. руб. (т.е. рост составил 4600 тыс. руб.).

Ниже в таблице приведены основные финансовые результаты деятельности ООО «Грезы» за анализируемый период (с 31.12.2017 по 31.12.2019) (таблица 1).

Таблица 1 – Обзор результатов деятельности ООО «Грезы»

За 2019 год прибыль от продаж составила 9 414 тыс. руб. Финансовый результат от продаж за исследуемом период (с 31.12.2017 по 31.12.2019) очень сильно вырос (на 3 840 тыс. руб.).