Здравствуйте, уважаемые члены аттестационной комиссии!

Тема моей ВКР – «ТЕМА».

Целью настоящей ВКР является – исследовать особенности учета и анализа труда и заработной платы на предприятии ПАО «ГЗАС им. А.С. Попова».

Для достижения поставленной цели были поставлены следующие задачи:

- Описать понятие формы и системы оплаты труда;

- Выявить особенности бухгалтерского учета оплаты труда и порядок её начисления;

- Исследовать состояние бухгалтерского учета труда и заработной платы на предприятии ПАО «ГЗАС им. А.С. Попова»;

- Провести анализ заработной платы на предприятии;

- Разработать рекомендации по оптимизации учета труда и заработной платы на предприятии ПАО «ГЗАС им. А.С. Попова».

Объектом исследования является существующая и регламентированная Российским законодательством система бухгалтерского учета труда и заработной платы.

Предметом исследования является особенность организации и состояния бухгалтерского учета труда и заработной платы на предприятии ПАО «ГЗАС им. А.С. Попова».

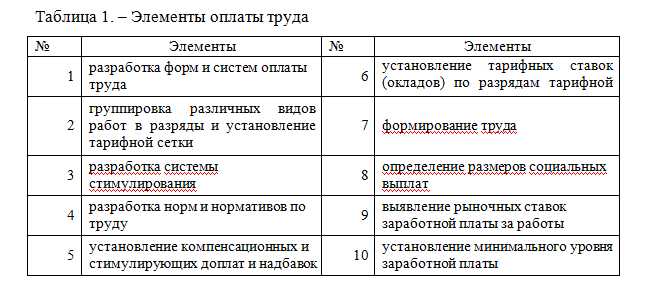

В современной литературе существуют различные подходы к определению состава элементов организации оплаты труда на предприятии (табл.1.раздатки).

Публичное акционерное общество создано 1 февраля 1916 году на базе железо-конструкционный завод «Молот». Расположено по адресу 603951, г. Нижний Новгород, ул., Интернациональная, 100. Предприятие не имеет обособленных предприятий.

Основными направлениями деятельности Общества являются: разработка, производство, ремонт, испытания, продажа и обслуживание техники радиосвязи для нужд гражданской авиации и силовых ведомств РФ,

Наглядно соотношение основных групп активов организации представлено на диаграмме 2 раздатки.

Из представленных данных видно, что на 31 декабря 2016 г. в активах организации доля внеоборотных средств составляет 1/3, а текущих активов, соответственно, 2/3. Активы организации за последний год несколько увеличились (на 4,2%). Хотя имело место увеличение активов, собственный капитал уменьшился на 29,5%, что свидетельствует об отрицательной динамике имущественного положения организации.

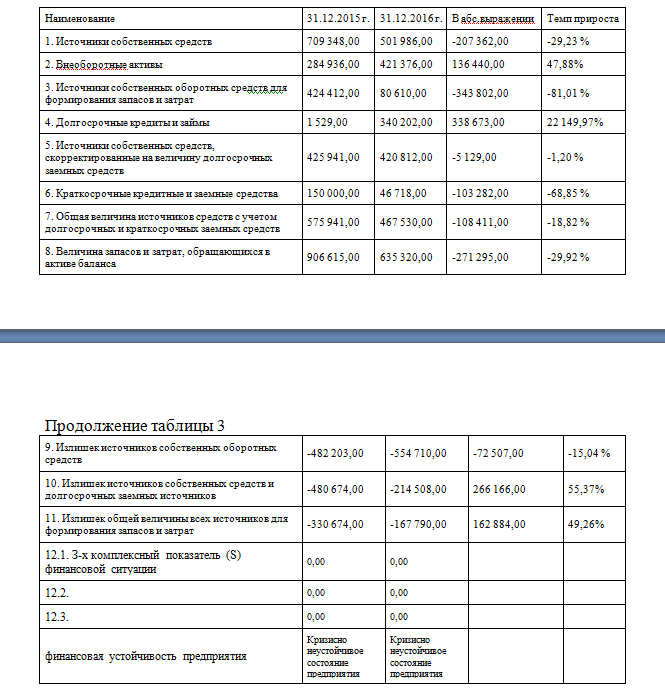

Анализ финансовой устойчивости представлен в таблице 3.

Проводя анализ типа финансовой устойчивости предприятия по абсолютным показателям, основываясь на трехкомплексном показателе финансовой устойчивости, в динамике заметна стагнация финансовой устойчивости предприятия.

Как видно из таблицы и 2015, и в 2016 году финансовую устойчивость ПАО «ГЗАС им. А.С. Попова» по 3-х комплексному показателю можно охарактеризовать как «Кризисно неустойчивое состояние предприятия», так как на начало анализируемого периода у предприятия не хватает средств для финансирования собственных запасов и затрат., а на конец периода у предприятия не хватает средств для финансирования собственных запасов и затрат.

ПАО «ГЗАС им. А.С. Попова» ведет бухгалтерский учет на основании Рабочего плана счетов, содержащего синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности.

Анализ обеспеченности трудовыми ресурсами на ПАО «ГЗАС им. А. С. Попова» представлен в таблице 4 раздатки.

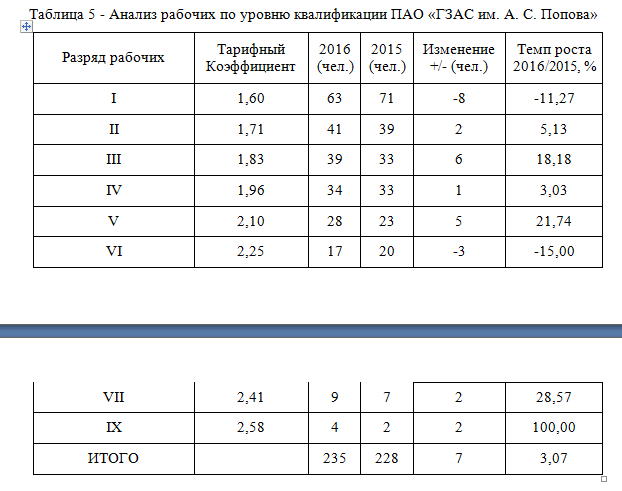

Приведем анализ рабочих основного производства по уровню квалификации, он представлен в таблице 5 раздатки.

Из данных табл. видно, что структура рабочих за анализируемых период изменила. Численность рабочих низших разрядов (I-III) в 2015 г. составила 143 человека, в 2016 г. – 143 человек. Можно сделать вывод, что в 2016 году численность рабочих низших разрядов осталась прежней.

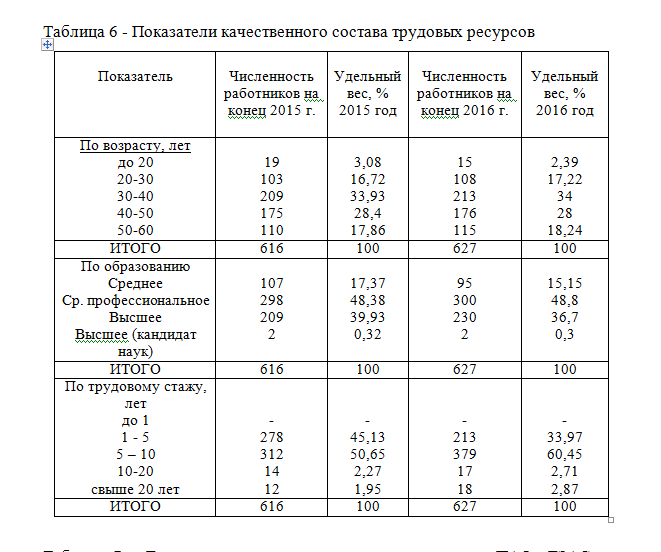

Квалификационный уровень работников определяем путем изучения таких признаков как возраст, образование и стаж работы (табл. 6 разадтки).

Неизменным остается состав работников, трудовой стаж которых от 5 лет и выше лет.

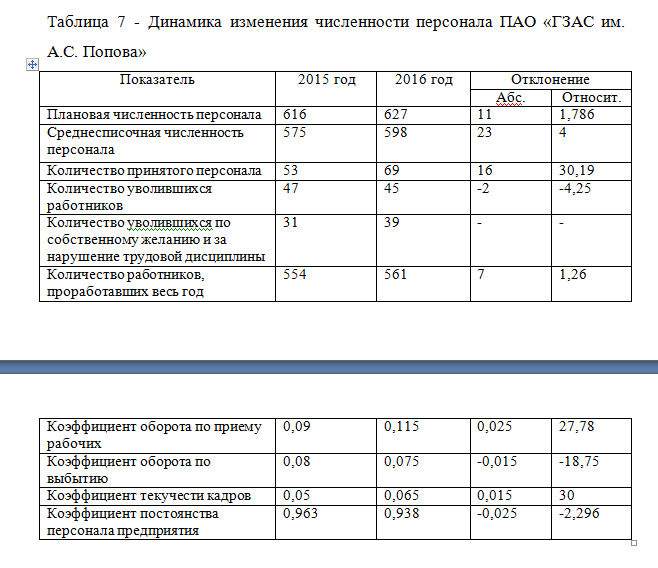

Динамика изменения численности персонала ПАО «ГЗАС им. А.С. Попова» — таблица 7 раздатки.

Анализируя показатели движения кадров можно сделать вывод что численность работников в отчетном году увеличилась на 11 чел. Выбытие работников сократилось на 2 чел., при этом было принято 16 чел. Основной причиной выбытия как в предыдущем, так и в отчетном году являлось увольнение по собственному желанию – около 80%. Основными причинами увольнения по собственному желанию явились: заработной платы, неудовлетворенность профессией и др.

Коэффициенты оборота по приему персонала составили 27,78 %, а увольнения составляет 18,75 %, что привело к увеличению среднегодовой численности персонала. Коэффициент текучести, т.е. уволенных по собственному желанию и за нарушение трудовой дисциплины увеличился, коэффициент постоянства – сократился.

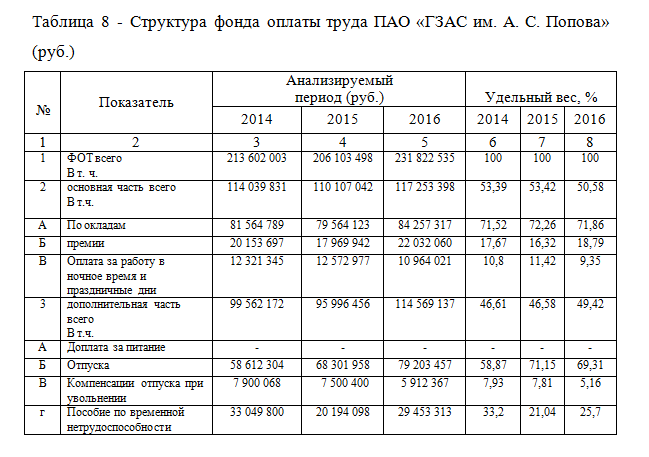

Таблица 8 раздатки— Структура фонда оплаты труда ПАО «ГЗАС им. А. С. Попова» (руб.)

Таким образом, по результатам проведенного анализа можно сделать вывод о том, что основную часть фонда оплаты труда ПАО «ГЗАС им. А. С. Попова» занимают начисления по окладам и премиям. Дополнительная часть состоит из начислений, которые не значительны в своем размере и не оказывают существенное влияние на структуру фонда оплаты труда. Кроме общего ФОТ рассчитывается средняя заработная плата по предприятию.

Расчет влияния данных факторов производится одним из способов детерминированного факторного анализа.

В результате произведенных нами расчетов мы установили, что среднегодовая выработка одного работника занятого в основном производстве увеличилась на 97.345 руб. или на 4.839%

В ПАО «ГЗАС им. А. С. Попова» необходимо пересмотреть кадровую политику. Для повышения производительности труда в ПАО «ГЗАС им. А. С. Попова» необходимо осуществить следующие мероприятия:

- улучшить структуру кадров – это относительное сокращение управленческого персонала и увеличение в общей численности промышленно – производственного персонала удельного веса производственных рабочих, а в их числе доли основных рабочих.;

- снизить потери рабочего времени, вызванные недостатками труда.;

- материально и морально заинтересовывать работников в результатах труда.

Для этого необходимо: увеличить процент премии за перевыполнение норм выработки с 15 до 35%; ввести систему бесплатных обедов для рабочих; осуществлять мероприятия в области санаторно–профилактического оздоровления (бесплатные прививки работникам, бесплатные путевки в санатории, профилактории работникам предприятия и членам их семьи); публиковать статьи о лучших работниках, в выпускаемой предприятием газете; проводить конкурсы среди рабочих и выплачивать премии победителям).

Вывод: Исходя из выше изложенного, можно сделать вывод, что внедрение выше указанных мероприятий позволит повысить уровень производительности труда, при этом затраты, связанные с увеличением численности производственных рабочих окупятся. Рост производительности труда приведет к росту объемов производства, а следовательно и к увеличению заработной платы и доходов работников, что ведет к повышению мотивации работников на достижение целей организации, повышению конкурентоспособности предприятия и в конечном итоге приводит к увеличению национального богатства.

Таким образом, Цель работы достигнута.

Спасибо за внимание! Доклад окончен.