или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Содержание

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

- Введение.

- Глава 1. Теоретические основы применения патентного налогообложения.

- 1.1. История развития патентного налогообложения.

- 1.2. Особенности применения патентной системы налогообложения в России.

- 1.3. Роль и значение патентной системы налогообложения в развитии индивидуального предпринимательства в Российской Федерации в 2013 – 2016 гг.

- Глава 2. Состояние и перспективы патентной системы налогообложения в России.

- 2.1. Практика применения патентной системы налогообложения в Российской Федерации.

- 2.2. Патентная система налогообложения в структуре налоговых доходов бюджетов России и отдельных регионовв 2013-2016 гг.

- 2.3. Патентная система налогообложения опыт СНГ (на примере Республики Казахстан)

- 2.4. Состояние и перспективы развития патентной системы в России.

- Заключение

- Список использованных источников

Введение

В современном мире на долю субъектов малого предпринимательства приходится до 60% ВВП, в Российской Федерации этот показатель составляет 20%. В настоящее время государство заинтересовано в развитии субъектов малого предпринимательства. Государство может опосредованно воздействовать на те, или иные сферы деятельности общества, стимулируя те отрасли, в которых государство заинтересовано. Один из рычагов такого воздействия -эффективное налогообложение. Именно поэтому налогообложение субъектов малого предпринимательства в нашей стране стараются сделать наиболее удобным, выгодным и привлекательным.

Правительство Российской Федерации постоянно стимулирует развитие малого и среднего предпринимательства. Так как благодаря им возможен рост экономики в нашем государстве. Большим преимуществом обладают представители субъектов малого предпринимательства, поскольку им предоставлена возможность выбирать налогообложение своего бизнеса. Благодаря этому создаются максимально комфортные и доступные условия для существования и развития малых предприятий.

В современной России в развитии экономики страны немаловажную роль играют специальные налоговые режимы. С 2013 года НК РФ пополнился главой 26.5, которая называется «Патентная система налогообложения».Суть новой системы в получении патента – специального документа, дающего право заниматься одним или несколькими видами деятельности, предусмотренными в ст. 346.43 НК РФ. В настоящее время индивидуальные предприниматели в рамках ПСН могут осуществлять 63 вида деятельности.

Основные цели введения ПСН следующие:

— совершенствование форм реализации социального и экономического потенциала индивидуального предпринимательства;

— увеличение поступлений в бюджетную систему налогов за счет вывода из «тени» лиц, которые осуществляют предпринимательскую деятельностью, но не зарегистрированы в качестве индивидуальных предпринимателей;

— содействие развитию самостоятельной занятости населения и повышение его инвестиционной активности;

— обеспечение повышения доходности индивидуальных предпринимателей за счет снижения налоговой нагрузки на них;

— упрощение системы налогового администрирования, а также налогового учета и отчетности.

Патентная система введена в качестве дополнительной меры поддержки субъектов малого предпринимательства, которая позволит раскрыть их потенциальные возможности.

Все это и определило актуальность выбранной темы.

В современной научной литературе вопросы патентной системы налогообложения рассматривались в работах Н.И. Малиса, О.В. Медведевой, О.И. Красновой, И.В. Горского.

Объектом исследования являются общественные отношения, складывающиеся в процессе применения патентной системы налогообложения в Российской Федерации.

Предметом исследования выступает рассмотрение теоретических основ и анализ практики применения ПСН отдельными регионами Российской Федерации, а также перспективы ее развития.

Целью выпускной квалификационной работы является анализ практики применения патентной системы налогообложения.

В связи с заявленной целью решению подлежат следующие задачи:

— рассмотрение истории развития патентного налогообложения;

— выявление особенностей применения ПСН в России;

— рассмотрение положительных и отрицательных сторон применения патентной системы налогообложения в Российской Федерации;

— рассмотрение патентную систему налогообложения в развитии индивидуального предпринимательства в РФ в 2013-2016 гг.;

— изучить патентной системы налогообложения в структуре налоговых доходов бюджетов России и отдельных регионов в 2013-2016 гг.;

— определить перспективы развития патентной системы в России.

Теоретическую основу исследования составили научные труды ученых, написанных непосредственно по теме исследования, таких как О.М. Андреевой, Г.А.Гориной, А.М. Гринкевича, В.А. Дубинина, М.А. Дыба, М.О. Илларионовой, Е.В. Кислицына, К.С. Кондратьевой, И.А. Майбурова, Н.Н. Парасоцкой, В.Г. Панскова, М.А. Скудутиса, Е.Е. Смирнова и др.

Информационной базой исследования являются нормативно-правовые акты, материалы периодической печати, электронные ресурсы, материалы международных научно-практических конференций, отчеты Федеральной налоговой службы Российской Федерации о начислении и поступлении налогов, сведения ФНС России о государственной регистрации индивидуальных предпринимателей, сведения ФНС России о количестве индивидуальных предпринимателей, применяющих патентную систему.

В процессе исследования использовались следующие методы: сравнение, анализ, синтез, обобщение и др. Методика исследования основывалась на изучении, обобщении, систематизации полученных знаний в области отечественной и зарубежной теории и практики налогообложения малого предпринимательства на основе патентной системы налогообложения.

Практическая значимость работы заключается в возможности использования результатов исследования в совершенствовании механизма патентного налогообложения. Основные идеи исследования, его выводы и рекомендации формулируются с учетом возможности их практической реализации.

Структура бакалаврской работы обусловлена целью, задачами и логикой исследования.Выпускная квалификационная работа состоит из введения, двух глав, заключения и списка использованных источников.

Глава 1. Теоретические основы применения патентного налогообложения.

1.1. История развития патентного налогообложения

Генезис патентной системы налогообложения имеет многовековую историю своего становления и развития. Патентная система налогообложения стала формироваться в средние века в форме так называемых промысловых налогов как система платежей за право торговли и (или) ремесла. Промысловый налог – прямой реальный налог на кустарные, промышленные, торговые и транспортные предприятия, уплачиваемый путем выкупа особых свидетельств-патентов.

Как указано в Большой советской энциклопедии 1975 года патент в одном из значений понимается как документ, свидетельствующий о праве занятия каким-либо промыслом (торговлей, скупкой товара и т. п.).

Прототип современной патентной системы налогообложения получил законодательное закрепление в 1824 г. и изначально был присущ купеческому сословию.

Как отмечает один из авторов учебника по теории и истории налогообложения, Майбуров И.А., с 1824 г. для купечества была установлена фиксированная плата за покупку билетов и свидетельств на торговлю вместо существовавшей ранее уплаты налога в процентном соотношении от объявляемого капитала.

В 1863 г. было принято Положение о пошлинах за право торговли и других промыслов (далее — Положение), в соответствии с которым, патентная система налогообложения распространяется на все остальные сословия. Изучив детально Положение, можно отметить, что понятия патента как документа, дающего право на занятие торговой деятельностью, Положение не содержит. Однако в нем есть упоминание, что все виды торговли производятся с платой особых пошлин или беспошлинно. В частности, беспошлинная торговля разрешалась в отношении:

1) продажи произведений сельской промышленности и всякого рода примитивных продуктов (пеньки, льна, птицы, скота, соли, волоса, шерсти, щетины, невыделанных шкур, пуха, дров, леса и т. п.), если она производится не из закрытых помещений, каковы, напр., различные дворы, склады, лавки или амбары;

2) разные другие действия, некоторые виды разносной продажи (лакомств, съестных припасов и фруктов), заводской и фабричной промышленности, смотря по устройству фабрики и количеству находящихся на ней работников и др.

К особым видам пошлин относились: свидетельства на производства разных видов торговли и промыслов и билеты за торговые и промышленные заведения. Примечателен и срок выдачи указанных документов. Основным требованием было то обстоятельство, что пошлины за свидетельства и билеты уплачивались вперед на будущий год. Интересен и тот факт, что лица, прекратившие торговую деятельность, но желающие возобновить ее, имели право получать свидетельства в течение целого года.

Предполагается, что свидетельство — это и есть прообраз современного патента. В частности, свидетельства делились на два вида:

1) купеческие или гильдейские, дающие личные преимущества;

2) промысловые, не предоставляющие никаких привилегий.

В Положение 1863 года (с изм. 1865 года) содержалось достаточно четкая градация стоимости свидетельства в зависимости от вида деятельности и от сословия, к которому принадлежало осуществляющее торговую деятельность лицо. К примеру, за осуществление розничной торговли, ремесленники за выдачу свидетельства уплачивали взнос в размере 2 руб. 50 коп.

Действовавшая в то время система налогообложения была крайне несовершенной, имела сословный характер, предоставляя права привилегий одним, и увеличивая размер платы налога другим в зависимости от классовой принадлежности. Как справедливо отмечает И.И. Янжул, за свидетельство 1-й гильдии все платили равную сумму, без учета имущественного положения плательщика, «крупные предприятия пользовались незаслуженными привилегиями, не оправдываемыми ни фискальными, ни экономическими, ни политическими соображениями».

Одним из этапов в развитии патентной системы налогообложения можно считать принятые в январе 1885 г. Правила обложения торговых и промышленных предприятий дополнительным сбором (процентным и раскладочным), устанавливающие налоговые платежи, облагающие получение дохода. Как замечает, Майбуров И.А., торговые и промышленные предприятия, обязанные публичной отчетностью (акционерные компании, паевые товарищества), сверх стоимости патента уплачивали трехпроцентный сбор от чистой прибыли. Таким образом, в России концу 19 века распространяется патентно-подоходная система налогообложения.

Начало ХХ века ознаменовано новой вехой в развитии патентной системы налогообложения. По мнению Майбурова И.А., в период «военного коммунизма» (1918 — 1921 гг.) промысловый налог фактически утратил свое значение и возродился лишь в период нэпа (1921 — 1929 гг.). «Новый промысловый налог, введенный в 1921 г., состоял из двух частей: патентного и уравнительного сборов, – отмечает Майбуров И.А., – патентный сбор взимался авансом при регистрации предприятий в финансовых органах и периодической выдаче им соответствующего патента вплоть до 1928 г., с введением процедуры обязательной регистрации всех предприятий необходимость в патентном сборе отпала». Таким образом, применение патентной системы автоматически утратило свое значение не на одно десятилетие.

Новым этапом в восстановлении и развитии патентной системы налогообложения стало принятие Закона СССР от 19.11.1986 г. «Об индивидуальной трудовой деятельности», в соответствии с которым граждане имели право на осуществление предпринимательской деятельности. Налогообложение доходов осуществлялось либо на основании декларирования доходов предпринимателя либо путем приобретения патента. После 1991 г., в связи с установлением с 1992 г. новой налоговой системы России, система патентов оказалась невостребованной до 1996 года.

В 1996 году в рамках упрощенной системы налогообложения индивидуальные предприниматели получили право на уплату стоимости патента взамен подоходного налога на доход.

Право установление размера патентной платы было предоставлено региональным органам власти, а патент, в свою очередь, по сути являлся формой фиксированного платежа, который подтверждал законность ведения предпринимательской деятельности. Размер патентной платы, как правило, определялся на основе средней доходности того или иного вида экономической деятельности на соответствующей территории.

Отметим, что с поставленной на тот момент задачей ПСН справилась. Незнание бухгалтерского учета и основной системы налогообложения, нежелание и боязнь взаимодействия с налоговыми органами массы новоиспеченных бизнесменов в начале 90-х гг. ставили задачу срочного упрощения системы учета и налогообложения для субъектов малого предпринимательства. Все это позволило упорядочить налогообложение субъектов малого предпринимательства и упростить налоговое администрирование.

Патентная система налогообложения прекратила свое действие с введением в силу с 01.01.2003 года главы 26.2 НК РФ «Упрощенная система налогообложения», которая до 2006 года не содержала положений о применении патентов.

Использовать патентную систему налогообложения могли только индивидуальные предприниматели, которые не использовали труд наемных работников. Патентная система устанавливалась в отношении 58 видов деятельности, но с 01.01.2009 года перечень видов предпринимательской деятельности, облагаемых ПСН, был расширен – их предусматривалось 69 видов, также ПСН разрешили применять тем индивидуальным предпринимателям, которые использовали труд не более 5 наемных работников, включая тех, которые трудились по договорам гражданско-правового характера. Органы власти субъектов РФ были обязаны вводить ПСН на своей территории по всем видам деятельности, поименованным в Налоговом кодексе.

Установление величины потенциально возможного дохода возлагалась на органы власти субъектов РФ. Была возможна дифференциация годового дохода с учетом места и особенностей ведения предпринимательской деятельности на территории соответствующего региона РФ.

Предусматривалась верхняя граница патентной платы: если вид предпринимательской деятельности входил в перечень видов предпринимательской деятельности, облагаемой по ЕНВД, то размер потенциально возможного к получению ИП годового дохода по этому виду предпринимательской деятельности не должен был превышать величину базовой доходности, умноженную на 30.

В настоящее время патентная система налогообложения получает новую веху в своем развитие. С 01.01.2013 года вступила в действие глава 26.5 НК РФ «Патентная система налогообложения». Таким образом, индивидуальные предприниматели получили еще один специальный режим налогообложения.

Причинами возникновения специальных налоговых режимов являются острые социально-экономические потрясения. Фискальные меры со стороны государства могут включать в себя (но не ограничиваются ими) декриминализацию тех или иных аспектов экономической жизни общества, подавление отдельных социальных групп путем изъятия денежных средств и ресурсов, изменения состава общества с помощью предоставления особых налоговых послаблений социальным группам, в численности которых государство было заинтересовано в конкретный период времени.

Следовательно, социально-экономические факторы оказывают непосредственное влияние на налоговую стратегию и тактику государства в части, касающейся режимов налогообложения. При возникновении обратной связи деструктивного характера, угрожающей гибелью управляющей(государство) и управляемой системам (общество, субъекты предпринимательства, а также хозяйственная деятельность государства), государство целенаправленно прибегает к помощи инструментов управляемой дестабилизации, т.е. посредством особого правового порядка создаются благоприятные условия исключительно для тех структурных единиц управляемой системы, которые необходимы для устранения образовавшейся негативной обратной связи и которые, в свою очередь, могут негативно влиять на остальные структурные элементы управляемой системы. Подобные явления в налоговом законодательстве нашей страны возникали на протяжении всего ХХ в.

Президент Дмитрий Медведев 29 июня 2011 г. в Бюджетном послании на 2012-2014 гг. отметил, что «российская налоговая система должна отвечать современным вызовам в условиях глобализации экономики. Она не должна быть слишком обременительной для общества и, конечно, должна способствовать развитию России… Необходимо повысить стимулирующую и фискальную функцию налогов… Одновременно требуется… расширение патентной системы налогообложения малого предпринимательства».

С 01.01.2013 года вступил в силу федеральный «О бухгалтерском учете», который предоставил право плательщикам патента в случае ведения налогового учета доходов, получаемых в рамках ПСН, не вести бухгалтерский учет. Дополнительно были предоставлены преференции в отношении пониженной ставки по страховым взносам, уплачиваемым с оплаты труда сотрудникам индивидуального предпринимателя, применяющего патент. Претерпел изменения и Федеральный закон от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт». В настоящее время ИП, применяющие ПСН осуществляют наличные денежные расчеты без использования контрольно-кассовой техники, при условии выдачи по требованию покупателя документа (товарного чека, квитанции) за соответствующий товар.

Таким образом, первым нормативно-правовым актом, положившим начало развития в России патентной системы налогообложения, было Положение о пошлинах за право торговли и других промыслов (1863 г.), разделившее торговлю на осуществляемую беспошлинно и с уплатой пошлины и действующим практически до начала 20-х гг. ХХ века. Однако в период падения самодержавия в России была упразднена и указанная система налогообложения. Интерес к ней со стороны нашего законодателя произошел в середине 80-х гг. ХХ века и опять всего лишь на одно десятилетие, по истечении которого, патент снова оказался невостребованным. Новый этап развития патентной системы налогообложения начался с 2005 г., с внесения поправок в НК РФ, согласно которым, в раздел специальные налоговые режимы, а именно, в упрощенную систему налогообложения была введена система патентов. С 2013 г. в России на смену УСН на основе патента введена патентная система налогообложения.

1.2. Особенности применения патентной системы налогообложения в России

Основные положения применения ПСН установлены Налоговым кодексом, а сама ПСН устанавливается Налоговым кодексом Российской Федерации и вводится в действие законами субъектов Российской Федерации на территориях указанных субъектов (п.1 ст.346.43 НК РФ).

ПСН относится к специальным налоговым режимам для определенных видов предпринимательской деятельности и с 2021 г. предполагается полная замена действующего сейчас единого налога на вмененных доход патентной системой налогообложения. Основной целью введения патентной системы налогообложения является создание наиболее благоприятного налогового режима для субъектов малого предпринимательства и упрощение налогового администрирования.

Особенность данного режима в том, что плательщиками патентной системы налогообложения могут являться только индивидуальные предприниматели.

Патентная система применяется индивидуальным предпринимателем наряду с другими режимами налогообложения, которые предусмотрены Налоговым кодексом. Переход на ПСН или возврат к иным режимам налогообложения производится налогоплательщиком в добровольном порядке.

Патентная система введена в отношении 63 видов предпринимательской деятельности, которые указаны в п.2 ст. 346.43 НК РФ. Субъекты Российской Федерации имеют право устанавливать дополнительный перечень видов предпринимательской деятельности относящихся к бытовым услугам, дифференцировать виды деятельности, если такая дифференциация предусмотрена Общероссийским классификатором видов экономической деятельности и (или) Общероссийским классификатором продукции по видам экономической деятельности, устанавливать размеры потенциально возможного к получению индивидуальным предпринимателем дохода и увеличивать его максимальный размер, установленный Налоговым кодексом Российской Федерации.

Налоговым кодексом определены следующие условия, которые ограничивают право на применение ПСН:

- средняя численность наемных сотрудников, в том числе привлекаемых по гражданско-правовым договорам, не может превышать за налоговый период 15 человек в отношении всех видов предпринимательской деятельности, которые осуществляет ИП;

- ПСН не может применяться в отношении тех видов предпринимательской деятельности, которые осуществляются в рамках договора простого товарищества (договора о совместной деятельности) или в рамках договора доверительного управления имуществом;

- максимальный размер потенциально возможного к получению ИП годового дохода не может превышать 1000 тыс. руб. и подлежит увеличению на коэффициент-дефлятор, который устанавливается на соответствующий календарный год.

В 2017 году максимальный размер потенциально возможного годового дохода не должен превышать 1425000 (Один миллион четыреста двадцать пять тысяч) рублей.

Субъектам РФ предоставлены следующие права:

— дифференцировать виды предпринимательской деятельности, в отношении которых применяется ПСН;

— дифференцировать территорию субъекта РФ по территориям действия патентов по муниципальным образованиям (группам муниципальных образований);

— устанавливать размер потенциально возможного к получению индивидуальным предпринимателем годового дохода в зависимости от: количества транспортных средств, средней численности наемных работников,количества посадочных мест в транспортном средстве, грузоподъемности транспортного средства, количества обособленных объектов (или площадей), а также территорий действий патентов;

— увеличивать максимальный размер потенциально возможного к получению индивидуальным предпринимателем годового дохода.

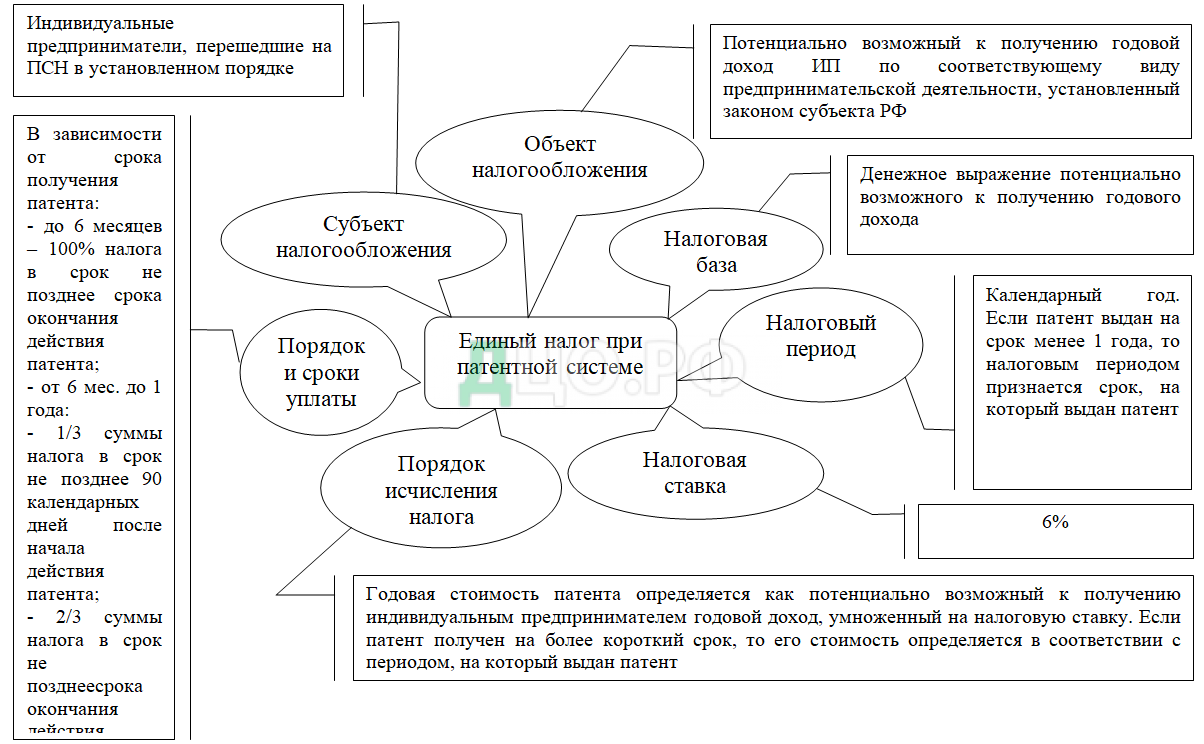

Основные элементы единого налога при применении ПСН приведены на рисунке 1.

Применение ПСН предусматривает освобождение индивидуальных предпринимателей от уплаты НДФЛ, а также налога на имущество физических лиц. Освобождение применяется в части доходов, полученных от этой деятельности и имущества, используемого при осуществлении этой деятельности. Исключение составляет недвижимость в отношении которой предусмотрена обязанность исчислять налог на имущество исходя из их кадастровой стоимости (имеются в виду торговые центры (комплексы) и административно-деловые центры и помещения в них и т.д.).

Таким образом, ИП, применяющие ПСН не освобождаются от уплаты налога на имущество исходя из его кадастровой стоимости, вне зависимости от того, используют они соответствующую недвижимость при извлечении доходов, применяя патентную систему налогообложения (п. 10 ст. 343.46 НК РФ).

ИП, применяющие ПСН, также не признаются плательщиками НДС, за исключением НДС, подлежащего уплате при осуществлении видов деятельности, в отношении которых не применяется патентная система налогообложения, при ввозе товаров на таможенную территорию России,

при осуществлении операций в соответствии с договором простого товарищества, договором о совместной деятельности, договором доверительного управления имуществом или концессионным соглашением на территории РФ (п. 10 ст. 343.46 НК РФ).

Остальные налоги и сборы ИП платят в соответствии с налоговым законодательством Российской Федерации, а также исполняют обязанности налоговых агентов. Кроме того налогоплательщики уплачивают за себя страховые взносы на обязательное пенсионное и медицинское страхование.

В 2016 г. фиксированные взносы при доходе 300 000 руб. и меньше составляют 23 153,33 руб., в том числе:

— 19 356,48 руб. (6 204 руб. x 26% x 12 мес.) — в Пенсионный фонд РФ;

— 3 796,85 руб. (6 204 руб. x 5,1% x 12 мес.) — в ФФОМС.

В случае превышения дохода за расчетный период суммы 300 000 руб. ИП обязан уплатить помимо указанных сумм выше в Пенсионный фонд РФ взносы в размере одного процента от дохода, превышающего 300 000 руб. Взносы в ФФОМС с доходов свыше 300 000 руб. не уплачиваются.

Патент является документом, подтверждающим право на применение ИП ПСН. Действие патента распространяется на территорию того субъекта Российской Федерации, который в нем указан. Индивидуальный предприниматель может получить несколько патентов.

Переход на ПСН производится на основании заявления, подаваемого индивидуальным предпринимателем в налоговый орган по месту своего жительства не позднее, чем за 10 дней до начала применения ПСН. В случаях если ИП планирует осуществлять предпринимательскую деятельность на основе патента в субъекте Российской Федерации, в котором не состоит на учете в налоговом органе по месту жительства или в качестве налогоплательщика, применяющего ПСН, указанное заявление подается в любой территориальный налоговый орган этого субъекта по выбору ИП.

Если физическое лицо имеет намерение осуществлять предпринимательскую деятельность с применением патента с момента своей регистрации в качестве ИП, то указанное заявление нужно подать одновременно с документами на регистрацию физического лица в качестве ИП. Налоговый орган, в свою очередь, в течение 5 дней с момента получения заявления на выдачу патента либо выдать лично, либо направить почтовым отправлением патент или уведомление об отказе в его выдаче.

По выбору ИП патент выдается в пределах календарного года на период от 1 до 12 месяцев включительно.

ИП утрачивает право на применение ПСН в следующих случаях:

— если с начала календарного года доходы по всем видам предпринимательской деятельности, в отношении которых применяется патентная система,превысили 60 (Шестьдесят) миллионов рублей. В тех случаях, когда ИП одновременно совмещает применение ПСН и УСН, доходы от реализации суммируются по обоим указанным спецрежимам.

— если налогоплательщиком было допущено несоответствие по численности наемных работников в течение налогового периода.

До 01.01.2017 года еще одним основанием для утраты права на применение ПСН являлось несвоевременная оплата патента в бюджет.

При утрате права на использование патента налогоплательщик считается перешедшим на режим налогообложения, который использовался им до перехода на патентную систему налогообложения (общий режим налогообложения, система налогообложения для сельскохозяйственных производителей, упрощенная система налогообложения). Данное право предоставлено ИП с 01.01.2017 года. Суммы налогов, которые подлежат уплате в соответствии с применяемым режимом налогообложения, в котором ИП потерял право на применение патентной системы по причинам, указанным выше, подлежат исчислению и уплате налогоплательщиком в порядке, который предусмотрен для вновь зарегистрированных ИП. При этом налогоплательщики освобождаются от ответственности по уплате пени, если несвоевременно перечислят авансовые платежи в рамках вновь применяемого режима налогообложенияв течение того периода, на который был выдан патент.

Суммы налогов, подлежащие уплате в рамках этих режимов (НДФЛ при применении общего режима налогообложения, единый налог при применении УСН и ЕСХН) подлежат уменьшению на сумму налога, перечисленной при применении патентной системы.

Налогоплательщику вменена обязанность при утрате права на применение ПСН оповестить об этом налоговый орган в течение 10 дней с момента наступления указанных обстоятельств.

Индивидуальный предприниматель, который утратил право на использование патентной системы или прекратил предпринимательскую деятельность до момента истечения срока действия патента, имеет право вновь получить патент по такому же виду деятельности не раньше, чем с начала следующего календарного года.

Объект налогообложения при применении ПСН — потенциально возможный к получению годовой доход ИП по соответствующему виду предпринимательской деятельности, установленный законом субъекта РФ.

Налоговая база определяется как денежное выражение потенциально возможного к получению индивидуальным предпринимателем годового дохода по виду предпринимательской деятельности в отношении которого применяется патентная система, устанавливаемого на календарный год законом субъекта Российской Федерации.

Если законодательные власти субъекта Российской Федерации не изменили размер потенциально возможного к получению индивидуальным предпринимателем годового дохода на следующий календарный год, то его размер равен тому размеру, который действовал в предыдущем году.

Налоговый период при применении ПСН – календарный год. В случаях выдачи патента на срок меньше календарного года, то в качестве налогового периода признается фактический срок выдачи патента.

Если до истечения срока действия патента индивидуальный предприниматель прекратит предпринимательскую деятельность, применяемую в рамках патентной системы, то налоговым периодом признается периодс начала действия патента до даты прекращения такой деятельности, указанной в заявлении, представленном в налоговый орган.

Размер налоговой ставки составляет 6%.

Законами города федерального значения Севастополь и Республики Крым налоговая ставка может быть уменьшена для всех налогоплательщиков или для отдельных категорий в 2017 – 2021 году до 4%.

Если законами города федерального значения Севастополь и Республики Крым будут установлены пониженные ставки, то до окончания указанного периода налоговые ставки повышению не подлежат.

Субъекты Российской Федерации могут устанавливать ставку налога в размере 0% для индивидуальных предпринимателей, которые впервые зарегистрированы и осуществляют свою деятельность или в производственной, или в социальной или в научной сфере, и в сфере оказания для населения бытовых услуг. Такие налогоплательщики могут использовать налоговую ставку в размере 0% с момента их государственной регистрации в качестве ИП непрерывно в течение не более 2 налоговых периодов в пределах 2 календарных лет.

В тех случаях, когда ИП осуществляет предпринимательскую деятельность, в отношении которой используется патентная система со ставкой налога 0%, и иную деятельность в отношении которой применяется патентная система, но с налоговой ставкой 6% или другой режим налогообложения, то такой налогоплательщик должен вести раздельный учет доходов в разрезе осуществляемых видов деятельности.

Субъекты Российской Федерации могут устанавливать ограничения на применение льготной ставки в размере 0%, в виде ограничения предельного размера полученного дохода от реализации, а также по средней численности работников.

Если будут допущены нарушения в ограничениях, установленными Налоговым кодексом или законодательными актами субъектов Российской Федерации, на применение льготной налоговой ставки в размере 0%, то налогоплательщик признается утратившим право на использование льготной налоговой ставки в размере 0: и на него возлагается обязанность заплатить налог по полной ставке за тот налоговый период, в котором были нарушены указанные ограничения.

Налог исчисляется как соответствующая налоговой ставке процентная доля налоговой базы.

Таким образом, годовая стоимость патента определяется как потенциально возможный к получению индивидуальным предпринимателем доход, умноженный на налоговую ставку.

В случае приобретения индивидуальным предпринимателем патента на срок менее одного года налог рассчитывается путем деления размера потенциально возможного к получению ИП дохода на 12 месяцев и умножения полученного результата на количество месяцев срока, на который выдан патент.

Патент уплачивается по месту постановки на учет в налоговом органе в порядке, зависящем от срока выдачи патента:

В зависимости от срока получения патента:

1) до 6 месяцев – 100% налога в срок не позднее срока окончания действия патента;

2) от 6 мес. до 1 года:

— 1/3 суммы налога в срок не позднее 90 календарных дней после начала действия патента;

— 2/3 суммы налога в срок не позднее срока окончания действия патента.

Индивидуальные предприниматели, которые утратили право на применение ставки в размере 0%, платят налог не позднее окончания срока действия патента.

Налоговая декларация при применении ПСН в налоговые органы не представляется.

Налогоплательщики ведут налоговый учет доходов, полученных от реализации в книге учета доходов ИП,применяющих ПСН, порядок заполнения и форма которой утверждены Минфином РФ Приказ №135н от 22.10.2012г.

Книга учета доходов должна вестись отдельно по каждому полученному патенту. Налогоплательщики ведут учет доходов по кассовому методу. В связи с этим, дата получения дохода при патентной системе определяется:

— при получении дохода в денежной форме – в день получения дохода, в том числе при перечислении дохода на банковские счета налогоплательщика, либо по его поручению на счета третьих лиц,

— при получении дохода в натуральной форме в момент передачи дохода в натуральной форме;

— при получении дохода иным способом – на момент получения иного имущества (услуг, работ) и (или) имущественных прав, а также погашения задолженности (оплаты) налогоплательщику.

В случае совмещения патентной системы налогообложения и иных видов предпринимательской деятельности, в отношении которых налогоплательщик применяет иной режим налогообложения, ИП должен вести раздельный учет хозяйственных операций, обязательств и имущества в рамках соответствующего режима налогообложения.

Таким образом, патент — это документ, который удостоверяет право на применение ПСН на один из 63 видов предпринимательской деятельности установленных в НК РФ. Патент имеет территориальную привязку, выдается на определенный срок от 1 до 12 месяцев в пределах календарного года. Оплата патента происходит пропорциональна сроку его действия. Индивидуальный предприниматель, применяя ПСН, имеет право привлекать наемных работников, но ограниченное количество. ИП освобождается от обязанности уплаты НДФЛ и налога на имущество (кроме имущества, в отношении которого налог исчисляется исходя из его кадастровой стоимости). Патентная система налогообложения предполагает уплату налога не с реального дохода налогоплательщика, а с потенциально возможного.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.