или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ОГЛАВЛЕНИЕ

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ВВЕДЕНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ПЛАТЕЖНОЙ СИСТЕМЫ

1.1. Понятие и структура платежной системы, характеристика ее элементов

1.2. Классификация платежных систем и их эффективность

1.3. Организация и виды межбанковских расчетов в РФ

ГЛАВА 2. ОСОБЕННОСТИ ПЛАТЕЖНОЙ СИСТЕМЫ

НА ПРИМЕРЕ ПАО «ЗАПСИБКОМБАНК»

2.1. Общая характеристика деятельности Новоуренгойского филиала ПАО «Запсибкомбанк»

2.2 Анализ безналичных расчетов в ПАО «Запсибкомбанк»

2.3. Расчеты платежными поручениями. Платежное требование

2.4 Расчеты аккредитивами, инкассовыми поручениями

ГЛАВА 3. ПЕРСПЕКТИВЫ РАЗВИТИЯ ПЛАТЕЖНЫХ СИСТЕМ

3.1 Национальная система платежных карт (НСПК)

3.2. Мероприятия по совершенствованию платежной системы в РФ.

3.3. Перспективы развития платежных систем

ЗАКЛЮЧЕНИЕ

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

ВВЕДЕНИЕ

При использовании бумажных и кредитных денег всегда появляется потребность в разработке особых правил их обращения и процедур передачи, которые должны обеспечивать однозначное признание всеми участниками расчетов факта совершения платежа и погашения долга. Формируется особая система передачи платежной информации — платежная система. В каждой стране в рамках финансовой системы создается самостоятельная платежная система.

В настоящее время глобальные платежные системы основываются на широком спектре платежных соглашений, простейшие из которых представлены двухсторонними соглашениями (между банками-корреспондентами), а более сложные могут включать свыше ста участников.

Актуальность исследования платежной системы России в сложившейся ситуации заключается в назревшей необходимости обобщения вопросов теории современной платежной системы, критического анализа практики платежных технологий Российской Федерации.

В развитии платежной системы России в последнее десятилетие обнаружились негативные тенденции, связанные с дополнительными внешними рисками. Несмотря на стабильный рост объемов платежей, который сопутствует общему развитию российской экономики, сохраняется и целый ряд частных и общих нерешенных проблем в обеспечении платежной дисциплины и рациональной организации технологии расчетов.

Современное состояние отечественной платежной системы говорит не в пользу ее конкурентоспособности: усиливается конкуренция со стороны небанковских платежных комплексов, таких как Visa и MasterCard, в ущерб широкого внедрения национальных проектов, несмотря на то, что объем трансграничных безналичных расчетов населения незначителен.

Таким образом, проблема создания единой электронной платежной системы России, основанной на принципах экономической эффективности и безопасности, становится еще более актуальной в свете необходимости повышения ее конкурентных преимуществ.

Актуальность данной темы обеспечила определенный интерес ученых-экономистов. Поэтому можно сказать, что данная тема широко освещена в учебной литературе. Современное состояние платежной системы России в достаточной мере отражаются в периодических изданиях. Исследованию теоретических основ платежной системы, ее развитию, места и роли в финансовой системе посвящены труды таких ученых, как: С.А. Андрюшин, Н.М. Кочеткова, В.В. Милоянина, С.А. Полищук, А.Н. Казанцев, А.В. Федорусенко, Н.Н. Боярова, Л.Н. Красавина, В.А. Кузнецов, B.C. Пашковский, С.В, Криворучко, А.В. Печникова и других.

Объектом исследования являются институты современной платежной системы и практические вопросы ее функционирования.

Предмет исследования представляют платежная система России и перспективы ее развития с созданием экономически эффективного и безопасного механизма перевода денежных средств, адаптированного к постоянным изменениям.

Цель данной работы — дать общее представление о платежной системе Российской Федерации, предложить способы ее совершенствования, ускорения роста объемов электронных платежей, а также найти пути наиболее полного удовлетворения потребностей России в этой сфере.

В соответствии с поставленной целью можно выделить следующие задачи работы:

- рассмотреть понятие и структуру платежной системы, охарактеризовать ее элементы, рассмотреть классификации платежных систем и их эффективность;

- исследовать состояние платежной системы, а также динамику показателей данной системы, проанализировать основные проблемы платежной системы;

- рассмотреть перспективы развития платежной системы.

При написании выпускной квалификационной работы использовались такие методы, как анализ и синтез, которые относятся к общенаучным методам. Был проведен анализ учебной литературы, обработаны периодические издания, итоги.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ПЛАТЕЖНОЙ СИСТЕМЫ

1.1. Понятие и структура платежной системы, характеристика ее элементов

Платежная система — это совокупность правил, договорных отношений, технологий, методик расчета, внутренних и внешних нормативных актов, которые позволяют всем участникам производить финансовые операции и денежные расчеты друг с другом, как в наличной, так и безналичной формах.

В зависимости от экономического характера операций, опосредуемых денежными расчетами, платежи распределяются по нескольким денежным потокам:

- товарным (расчеты за товары, услуги, работы);

- трудовым (оплата труда и платежи, к ней приравненные);

- финансовым (платежи финансовой системы, расчеты на финансовом и биржевом рынках, страховые платежи);

- кредитным (расчеты с банковской системой).

Основными задачами, стоящими перед платежной системой, являются следующие:

- бесперебойность, безопасность и эффективность функционирования;

- надежность и прочность, гарантирующие отсутствие срывов или полного выхода из строя системы платежей;

- эффективность, обеспечивающая быстрый, экономный и точный выход потока операций;

- справедливый подход, н-р, требование участия в платежной системе лиц, отвечающих необходимым квалификационным критериям.

Основной функцией любой платежной системы является обеспечение динамики и устойчивости хозяйственного оборота.

Элементы (структура) платежной системы:

- институты, предоставляющие услуги по осуществлению денежных переводов и погашению долговых обязательств;

- финансовые инструменты и коммуникационные системы, обеспечивающие перевод денежных средств между экономическими агентами;

- контрактные соглашения, регулирующие порядок безналичных расчетов.

Основными участниками платежной системы являются центральный банк, коммерческие банки, небанковские учреждения, включая клиринговые и расчетные центры. Организатором платежной системы в РФ, методическим центром по разработке правил, форм и сроков расчетов, стандартов платежных документов является Центральный банк РФ. На него возложены лицензирование, координация и регулирование деятельности организаций, осуществляющих расчеты, включая клиринговые системы в РФ. Банк России через сеть своих учреждений осуществляет расчеты между кредитными организациями, он несет ответственность за эффективное и бесперебойное функционирование национальной системы расчетов. Непосредственно осуществлением межхозяйственных расчетных операций по поручению клиентов занимаются коммерческие банки.

При расчетах наличными деньгами в качестве платежного инструмента выступают сами наличные деньги. Расчеты происходят непосредственно между плательщиком и получателем. Роль банков сводится к обслуживанию оборота наличных денег.

При безналичных расчетах все платежи совершаются в рамках банковской системы. Для их проведения предприятию в коммерческом банке открывается расчетный или текущий счет, на котором хранятся его свободные денежные средства. При этом используются следующие формы: платежные поручения, платежные требования, инкассо, аккредитивы и чеки.

Для проведения расчетов между самостоятельными банками используются корреспондентские счета.

Корреспондентский счет — это счет, который один банк (банк-респондент) открывает в другом банке (банке-корреспонденте) для совершения по этому счету операций, предусмотренных договорами между ними. Счет, который ведет банк-корреспондент носит название ЛОРО. На балансе банка-респондента он называется НОСТРО. Основные записи делаются по счету ЛОРО.

По иерархии, или степени подчинения, различают системы централизованные, где каждая группа участников низшего уровня устанавливает взаимоотношения с одним из участников высшего уровня, а последние подчиняются единому центру, и децентрализованные, где отдельные связи между участниками могут формироваться независимо от всех остальных.

По условиям приема участников различают системы с равными требованиями и одинаковым доступом для всех участников, а также системы, в которых устанавливаются ограничения (например, по величине собственного капитала и объему платежей участника).

По порядку резервирования средств различают платежные операции, которые производятся только после предварительного депонирования денежных средств участниками расчетов на отдельных счетах и без предварительного их депонирования.

По способам получения окончательного платежа (механизм расчетов) различают системы брутто-расчетов, или расчетов на валовой основе, и системы нетто-расчетов, или расчетов на чистой основе.

По размерам сумм и срочности платежей различают системы, в рамках которых платежи производятся на равных условиях независимо от суммы и срока платежа, и системы перевода крупных и мелких сумм денежных средств, а также срочных платежей.

По возможности предоставления кредита различают системы, предусматривающие автоматическое прекращение расчетных операций при временном недостатке денежных средств на счетах участников расчетов, и системы, в рамках которых существует возможность предоставления кредита участнику расчетов при недостаточности средств на относительно короткий срок (в основном, это кредиты в виде овердрафта).

1.2. Классификация платежных систем и их эффективность

Платежные системы представляют собой замену расчетов наличной валютой, которые осуществляются на внутренних и международных платежах. Таким образом, они являются основным элементом обслуживания банков и других финансовых институтов. Самым большим сервисом такого рода является система SWIFT (2012 год). Стоит отметить, что за последнее время вопрос поиска альтернативы системе SWIFT в Российской Федерации встал очень остро. В конце 2014 г. экономика РФ последовательно получила два сильных удара — падение цен на нефть и введение против нее экономических санкций, одним из направлений которых было как раз отключение от системы SWIFT.

Угроза отлучения от системы стала очень эффективным рычагом давления на крупный капитал, который на Западе готовы применить в противостоянии с Россией. Техническая возможность для этого существует, так как SWIFT, имея европейскую юрисдикцию, представляет собой централизованную структуру, при этом все сообщения проходят через операционные центры, расположенные в США и Нидерландах.

Поэтому воспринимать такую угрозу следует чрезвычайно серьезно. Даже в случае точечного отключения банковская система России может оказаться нейтрализованной. На практике это означает, что иностранный банк запретит российскому банку рассчитываться через корреспондентский счет, опасаясь наказаний за попытку нарушить санкции. Такое положение приведет к трудностям в международных расчетах. При этом сократится скорость движения финансов в экономике (с двух часов до нескольких дней — в отношении передачи информации о денежном платеже), что ухудшит состояние ликвидности. Результатом может стать сокращение ВВП на несколько процентов.

Из-за экономической блокады Крыма и опасности отключения банков РФ от системы SWIFT с конца декабря 2014 г. Банк России стал оказывать услуги, аналогичные услугам SWIFT, кредитным организациям страны. Новая система банковских переводов функционирует на российской платформе CyberFT, она будет доступна для всех стран ЕАЭС.

Тем не менее для финансовых властей Российской Федерации актуальной является проблема поиска системы, альтернативной SWIFT. Обширными конфигурациями платежных систем, включающих физическую и электронную инфраструктуру, можно считать проведение финансовых транзакций, используя банкоматы, платежные киоски, терминалы. Так же формами платежных систем являются карты с денежной стоимостью, проведение транзакций на валютном рынке, рынке фьючерсов, деривативов и опционов. Отдельные платежные системы содержат кредитные устройства, но их следует рассматривать исключительно помимо аспекта платежных систем.

Электронные платежные системы представляют собой вид платежных систем, обеспечивающих реализацию транзакций через сети интернет или платежные чипы.

Результативностью платежной системы можно считать своевременную и безопасную передачу и учет платежных ресурсов, которые выделяются для проведения платежей. При действенной работе платежной системы значительно сокращаются операционные издержки. Возникает потенциал для оптимального управления ликвидностью в банках и предприятиях.

Всевозможные проблемы, непредвиденные задержки в проведении платежей значительно сокращают уровень доверия к самой системе. Эти моменты приводят к росту риска и таким образом увеличение уровня затрат участников платежной системы и в итоге — кризису системы.

Ярким примером можно считать кризисы 1994 и 1998 годах в Российской Федерации, когда неплатежи клиентов тянули за собой неплатежи коммерческих банков.

Самой существенной функцией платежной системы обнаруживается снабжение динамики и устойчивости оборота.

Присутствие результативной системы является залогом осуществления постоянного мониторинга денежно-кредитной сферы. Она помогает кредитным организациям динамично управлять ликвидностью, что понижает потребность в больших резервах. В связи с этим делается проще процесс составления денежно-кредитной программы, а также ускоряется реализация операций в области финансовой политики.

Элементы платежной системы очень тесно взаимосвязаны между собой. Это взаимодействие происходит по обусловленным правилам, которые фиксированы в нормативно-правовых актах государства и международных соглашениях.

Деятельность платежной системы в РФ создана на основании соответствующих правовых актах, которые фиксируют правила ее функционирования.

Правила являются едиными для любой системы и определяют свод процедур, без которых не будет функционировать платежная система и осуществляться переводы денежных средств.

К процедурам платежной системы можно отнести назначенные конфигурации проведения безналичных расчетов, стандарты платежных документов, многообразные средства передачи информации (линии связи, программное и техническое обеспечения).

Так как основными участниками платежной системы являются Центральный банк, коммерческие банки, небанковские учреждения, клиринговые и расчетные центры, все они являются институтами, осуществляющими услуги по переводу денежных средств, погашению долговых обязательств.

Снабжение непрерывности расчетов поручается главным образом Центральному банку государства.

Деятельность платежной системы объединена с осуществлением главной цели ЦБ РФ — снабжение стабильности банковской системы.

В данном случае ЦБ РФ выступает в роли:

- пользователя платежной системы, т. е. реализовывать свои личные операции;

- участника платежной системы, т. е. производить или давать платежи от имени своих клиентов;

- лица, дающего платежные услуги;

- защитника государственных интересов, т. е. воплощать в действительность функцию «регулировщика» платежной системы, исполняя надзор за ее участниками и определяя общие правила их работы.

К компетенции ЦБ РФ, можно отнести управление рисками платежных систем. ЦБ РФ осуществляет постоянный мониторинг риска ликвидности, кредитного и системного рисков в платежной системе. Воплощает в действительность регулирование ликвидности ее участников, на основе функции заемщика конечной инстанции, выступает как оператор платежной системы.

Управление рисками со стороны ЦБ заключается в:

- использовании превентивных мер к коммерческим банкам, находящимся в трудном положении;

- мониторинге деятельности кредитных организаций в сфере реализации расчетов;

- разработке правовых норм, снабжающих регулирование расчетов между экономическими агентами;

- организации и осуществлении надлежащих форм предохранения каналов передачи информации с платежными инструкциями и вращающихся платежных инструментов.

Порядок расчётов определяется самими участвующими банками. Прямые межбанковские расчёты выгоднее по сравнению с посредническими (с участием Центрального банка РФ), потому что такие расчёты осуществляются быстрее. К тому же развитие подобного вида расчётов сделает банковские и коммерческие организации самостоятельней, а финансовые операции качественней и дешевле. В России большее предпочтение отдаётся второму принципу осуществления наличных и безналичных расчётов между банками.

К централизованной системе относится система расчетов ЦБ РФ, к децентрализованной можно отнести систему межбанковских расчетов при помощи установления прямых корреспондентских отношений между кредитными организациями, клиринговую систему межбанковских расчетов, межфилиальную систему расчетов.

По возникающим условиям приема участников можно классифицировать системы на системы с равными требованиями и доступом для всех участников. И системы где установлены ограничения.

1.3. Организация и виды межбанковских расчетов в РФ

Расчёты производятся не только между лицами физическими и юридическими, но и между банками и кредитными организациями. В расчётах напрямую принимает участие Центральный банк Российской Федерации. Он регулирует и контролирует все наличные и безналичные расчёты, финансовые операции между банками занимают большое место в денежном обращении.

Межбанковские операции осуществляются тогда, когда участники финансовых отношений обслуживаются разными банками, а также при расчётах между банками и банковскими организациями, при кредитовании одного банка другим.

Расчёты между банками осуществляются по двум принципам:

- межбанковские расчёты без участия Центрального банка РФ;

- межбанковские расчёты через связанную систему корреспондентских счетов с участием Центрального банка РФ.

Если денежные средства в безналичном виде поступают на корреспондентский счет банка, это значит, что они учитываются: как актив банка — на корреспондентском счете в банке и как пассив банка — на счете клиента.

Если перевод денег осуществляется по платежному поручению клиента банка с его счета на банковский счет другого клиента в этом же банке, изменяются только остатки на двух счетах, а остаток корреспондентского счета не изменяется.

Однако, если плательщик и получатель средств являются клиентами разных банков, ситуация иная. Если банк плательщика и банк получателя средств являются клиентами третьего банка:

Уменьшается остаток банковского счета плательщика и остаток корреспондентского счета банка плательщика в третьем банке.

Увеличивается остаток банковского счета получателя средств и остаток корреспондентского счета банка получателя средств в третьем банке.

В соответствии с требованиями банковского законодательства все российские кредитные организации в обязательном порядке открывают корреспондентские счета в валюте РФ в Банке России (точнее, в расчетно-кассовых центрах Банка России), а также (при необходимости) иные счета:

В валюте РФ и в иностранной валюте в российских банках.

В иностранной валюте в иностранных банках. Чем больше у банка счетов, тем легче банку найти оптимальный маршрут при переводе денежных средств. Но одновременно увеличиваются риски и издержки банка:

- риск дефолта одного или нескольких банков-корреспондентов;

- комиссия банков-корреспондентов за предоставление информации по счету;

- оплата труда работников банка по обработке информации по счетам и т.д.

Наличие счетов приводит к необходимости осуществлять повседневное управление остатками на корреспондентских счетах банка. Прежде всего, денежных средств на счетах должно хватать для осуществления текущих платежей, поэтому банки должны проводить ежедневную работу по прогнозированию остатков и своевременному подкреплению корреспондентских счетов.

Кроме того, необходимо контролировать, чтобы остатки на корреспондентских счетах не превышали лимиты, установленные банком для каждого счета.

Наконец, необходимо постоянно отслеживать финансовое состояние банков-корреспондентов и корректировать лимиты по счетам по мере изменения уровня риска.

ГЛАВА 2. ОСОБЕННОСТИ ПЛАТЕЖНОЙ СИСТЕМЫ НА ПРИМЕРЕ ПАО «ЗАПСИБКОМБАНК»

2.1. Общая характеристика деятельности Новоуренгойского филиала ПАО «Запсибкомбанк»

Публичное акционерное общество «Западно-Сибирский коммерческий банк» (далее «Запсибкомбанк», Банк) — является универсальной кредитной организацией, действующей на территории Тюменской области (включая Ханты-Мансийский и Ямало-Ненецкий автономные округа), Свердловской,

Челябинской, Нижегородской, Томской, Самарской, Новосибирской, Кемеровской, Омской, Волгоградской областей, республик Башкортостан и Татарстан, г. Москвы и г. Санкт-Петербурга.

В 1987 году на базе Стройбанка СССР создан Промстройбанк СССР и организовано Тюменское территориальное отделение – прямой прародитель Запсибкомбанка, основной задачей которого являлся контроль за правильным выполнением плана ввода в действие производственных фондов, планов капитального строительства. В 1990 году Постановлением «О государственном банке России и банках на территории республик» Тюменское управление Промстройбанка СССР было ликвидировано, с целью создания механизма преобразования Банка в акционерный коммерческий банк. 23 ноября 1990 года на базе Тюменского отделения Промстройбанка основан «Запсибкомбанк».

На сегодняшний день «Запсибкомбанк» входит в число лидеров в освоении новых банковских услуг и технологий среди банков Тюменского региона.

Новоуренгойский филиал ПАО «Запсибкомбанк» со дня своей деятельности в городе наращивал и увеличивал с каждым годом не только спектр предоставляемых населению услуг, но и штат сотрудников, свои материальные активы, а также развивал филиальную сеть.

Сегодня Новоуренгойский филиал «Запсибкомбанка» предоставляет огромное разнообразие банковских продуктов, которые способны удовлетворить желание самого взыскательного клиента. Стремление удовлетворять интересы очень разных категорий клиентов – и пенсионеров, и малого бизнеса, и крупных предприятий – делает «Запсибкомбанк» универсальным.

Директор филиала Банка относится к категории руководителей. Согласно своим основным обязанностям, управляющий: осуществляет общее руководство и обеспечивает устойчивую, эффективную работу отделению банка и его структурным подразделениям; в соответствии с проводимой банком экономической политикой определяет стратегию деятельности отделения банка и организует его работу на основе перспективных и текущих планов работ; обеспечивает организацию обслуживания населения и расширение сферы услуг, проведение необходимой массово — разъяснительной и рекламно — информационной работы; разрабатывает и проводит мероприятия, направленные на совершенствование банковского дела, безналичных расчетов, операций с ценными бумагами, валютой, а также обеспечение эффективной кредитной политики, сокращение налично — денежного оборота, получение максимальной прибыли; организует внедрение в работу отделения банка прогрессивных технологий, программ и методик с учетом прогнозирования развития банка; принимает меры к укреплению и развитию материально-технической базы отделения банка.

В целях обеспечения безопасности, соблюдения коммерческой тайны и информационной безопасности в Новоуренгойском филиале создан отдел безопасности, главными задачами которого являются обеспечение экономической и информационной безопасности, соблюдение режима коммерческой тайны, осуществление взаимодействия с правоохранительными органами и другими банками при решении поставленных перед отделом задач.

Отдел бухгалтерского учета и отчетности занимается формированием полной и достоверной информации о кредитных, хозяйственных процессах, финансовых результатах деятельности отделения. В его обязанности также входит своевременное выявление и предупреждение негативных явлений в финансово-хозяйственной деятельности Отделения, выявление внутрихозяйственных резервов для обеспечения финансовой устойчивости банка, ведение полного и достоверного бухгалтерского учета всех банковских операций, наличия и движения требований и обязательств.

Отдел розничного кредитования состоит из группы по работе с кредитными заявками физических лиц и группы по сопровождению кредитов физических лиц. Целью отдела является качественное размещение кредитных ресурсов среди частных клиентов. Задачами отделов корпоративного и розничного кредитований является разработка мероприятий по увеличению объемов вложений в кредиты частных клиентов.

Из вышеизложенного можно сделать вывод, что Новоуренгойский филиал имеет упорядоченную структуру с четким разграничением полномочий между подразделениями, что позволяет ему эффективно реализовывать поставленные цели и задачи, а также позволяет осуществлять постоянный мониторинг финансово-хозяйственной деятельности.

Новоуренгойский филиал предлагает весь спектр финансовых услуг, присущий любому универсальному банку на основании лицензий Банка России как для физических так и для юридических лиц. Для юридических лиц предлагаются следующие основные услуги:

расчетно-кассовое обслуживание:

- обслуживание счета;

- безналичные расчеты;

- кассовое обслуживание;

обслуживание с использованием системы «Клиент – банк»:

- предоставление информации об операциях по счету клиента без возможности контроля расходных операций путем отзыва платежных поручений;

- предоставление информации об операциях по счету клиента с возможностью контроля расходных операций путем отзыва платежных поручений;

кредитные услуги:

- предоставление кредитов на пополнение оборотных средств;

- предоставление кредитов на приобретение основных средств;

- овердрафт, в том числе авансовый овердрафт;

- предоставление гарантий и поручительств;

- инвестиционное кредитование;

- валютные операции;

услуги по ценным бумагам:

- операции с векселями депозитными сертификатами;

депозитарные услуги:

- открытие и ведение счета;

- выполнение операций по поручению депонента;

- междепозитарные переводы векселей;

- погашение ценных бумаг и их купонов;

- банковские карты;

- зарплатные проекты;

- эквайринг;

- прием платежей в пользу юридического лица;

- сбор выручки без открытия счета;

- инкассация денежной наличности.

Продуктовый ряд для физических лиц характеризуется следующими продуктами и услугами:

обслуживание счетов:

- операции по текущим счетам;

- исполнение функций агента валютного контроля;

- документарные аккредитивы;

- переводы;

кассовые операции:

- прием и выдача наличных денежных средств;

- оплата расчетных чеков;

- обмен ветхих банкнот;

операции с ценными бумагами:

- брокерское обслуживание;

- депозитарные услуги;

- управление ценными бумагами;

- операции по обезличенным металлическим счетам;

операции по кредитованию:

- предоставление кредитов по различным кредитным программам;

- обслуживание ссудных счетов;

- инкассация денежной наличности:

- перевозка денежной наличности и ценностей;

Таким образом, можно сказать, что Новоуренгойский филиал оказывает широкий спектр услуг как юридическим, так и физическим лицам, предлагая клиентам широкую линейку банковских услуг. Филиал не оказывает только те услуги, которые невозможно предоставить в связи с отсутствием программного обеспечения или вследствие отсутствия клиентов, которые могли бы воспользоваться услугой.

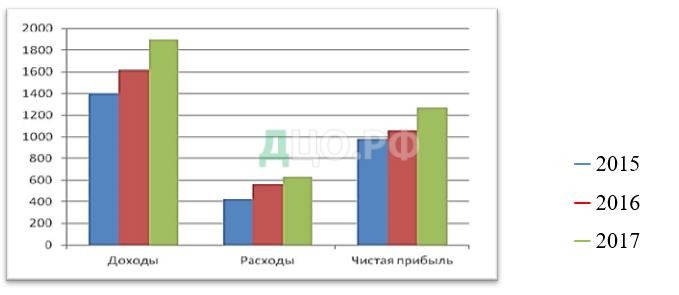

Для более полной характеристики учреждения рассмотрим итоги деятельности Новоуренгойского филиала ПАО «Запсибкомбанк» за 2015-2017 год в табл. 2.1.

Табл.2.1. Финансовые результаты деятельности Новоуренгойского филиала ПАО «Запсибкомбанк» за 2015-2017 гг., млн.руб.

| Показатель | 2015 | 2016 | 2017 | Отклонение % | ||

| 2016-2015 | 2017-2016 | |||||

| Доходы, в т.ч.: | 1401,73 | 1615,04 | 1897,2 | 15,22 | 17,47 | |

| Процентные доходы | 782,85 | 865,32 | 1026,33 | 10,53 | 18,61 | |

| Непроцентные Доходы | 618,88 | 749,72 | 870,87 | 21,14 | 16,16 | |

| Расходы, в т.ч.: | 423,51 | 558,94 | 626,22 | 31,98 | 12,04 | |

| Проценты по вкладам | 221,72 | 326,53 | 361,41 | 47,27 | 10,68 | |

| Оплата труда | 125,46 | 158,82 | 178,57 | 26,59 | 12,44 | |

| АХР | 21,08 | 24,38 | 24,98 | 15,65 | 2,46 | |

| Амортизация | 15,27 | 17,21 | 17,26 | 12,70 | 0,29 | |

| Чистая прибыль | 978,22 | 1056,1 | 1270,98 | 7,96 | 20,35 | |

За анализируемый период доходы Новоуренгойского отделения выросли на 135,5%, что в абсолютной сумме составляет 495,47 млн.руб. (приложение 7). Основным источником доходов были и остаются процентные доходы, львиную долю которых занимают кредитные операции, их доля в общем объеме доходов составляет порядка 55%. Несмотря на ежегодное увеличение процентных ставок размещения кредитных ресурсов, объем процентных доходов растет с каждым годом в среднем на 15% к уровню предыдущего года. Непроцентных доходы также растут с каждым годом. В 2016 году по сравнению с 2015 годом их объем увеличился на 21,14%, а в 2017 году по отношению к 2016 году – на 16,16%. Общий прирост составил 141% (приложение 9).

Расходы Новоуренгойского филиала ПАО «Запсибкомбанк» в анализируемой таблице представлены по наиболее важным и весомым статьям. Наибольший удельный вес на протяжении всего периода имеют расходы по выплате процентов по вкладам частных клиентов. За период с 2015 по 2017 год их объем увеличился на 163%. Причем наибольший прирост данного вида расходов наблюдается в 2016 году. Если в 2017 году по сравнению с 2016 годом рост расходов составил 34,9 млн. руб., то в 2016 году по отношению к 2015 году данное увеличение составляло 104,8 млн. руб.

Весомую долю в расходах занимают расходы на оплату труда. Темп роста данной статьи расходов за истекшие три года составляет 142,3%. Удельный вес расходов на оплату труда держится на уровне 31%.

Развитие материально-технической базы отделения способствует ежегодному росту расходов на административно-хозяйственные нужды и амортизационные отчисления. Следует отметить, что статьи расходов увеличиваются не так равномерно, как доходы. Если в 2016 году они увеличились на 31,98 % к уровню 2015 года, то в 2017 году это увеличение составило, лишь 12,04% к уровню 2016 года (приложение 8). Положительную динамику имеет и показатель чистой прибыли. В 2016 году по отношению к 2015 году произошло увеличение на 7,96 %, а в 2017 году уже на 20,35 % к уровню 2016 года, в связи с сокращением уровня расходов. Совокупное увеличен ие чистой прибыли составило 129,9%, что в абсолютном выражении составляет 292,76 млн. руб. (приложение 6).

Представим вышеизложенную информацию по укрупненным показателям на рис.2.1.

Данные рис.2.1. наглядно показывают, что доходы и расходы

Новоуренгойского филиала пропорционально увеличиваются с каждым годом, обеспечивая при этом стабильный рост чистой прибыли, что, в свою очередь, говорит об устойчивом финансовом положении Банка.

В виду актуальности представленной темы далее проведем анализ безналичных расчетов в Новоуренгойском филиалом ПАО «Запсибкомбанк».

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.