На протяжении всего действия кредита ссудозаемщик обязан предоставлять банку все счета и извещения об оплате обучения, а также диплом по его окончанию и справку с места последующей работы.

Законный представитель учащегося представляет в банк следующие документы при обеспечении возврата кредита: паспорт или заменяющий его документ; документы, удостоверяющие личность законного представителя учащегося и поручителей о доходах и размере; анкеты; паспорта поручителей или документы, их заменяющие; согласие супругов поручителей; документ, подтверждающий поручительство.

Погашение займа производится одинаковыми долями. Созаемщики несут равную ответственность за погашение долга. В случае, если учащийся переводится с платной формы образования на бюджетную или отчисляется из учреждения, банк устанавливает новый срок погашения займа.

Для того, чтобы лучше понять специфику потребительского кредитования в ООО «Хоум Кредит энд Финанс Банк» уместно перечислить виды обеспечения его возврата (см. таблицу Виды обеспечения кредитов в ООО «ХКФ Банк»

Таблица 2. Виды обеспечения кредитов в ООО «ХКФ Банк»

|

1. Высоколиквидное обеспечение | — залог права требования по банковскому депозиту, замещенного в банке |

| — залог недвижимости | |

| — залог движимого имущества переданного клиенту в лизинг (при условии приобретения его лизинговой компанией ООО «Хоум Кредит энд Финанс Банк») | |

| — залог высоколиквидных бумаг | |

| — залог обособленных товаров в обороте | |

| — залог обособленного движимого имущества (оборудование, а/транспорт) | |

| — поручительство третьих лиц (дополнительное обеспечение) | |

| 2. Низколиквидное обеспечение | — залог товара в обороте без обособления |

| — залог движимого имущества без обособления | |

| — залог ликвидных ценных бумаг | |

| — залог прав требования по договору | |

| — банковская гарантия | |

| — поручительство третьих лиц (дополнительное обеспечение) |

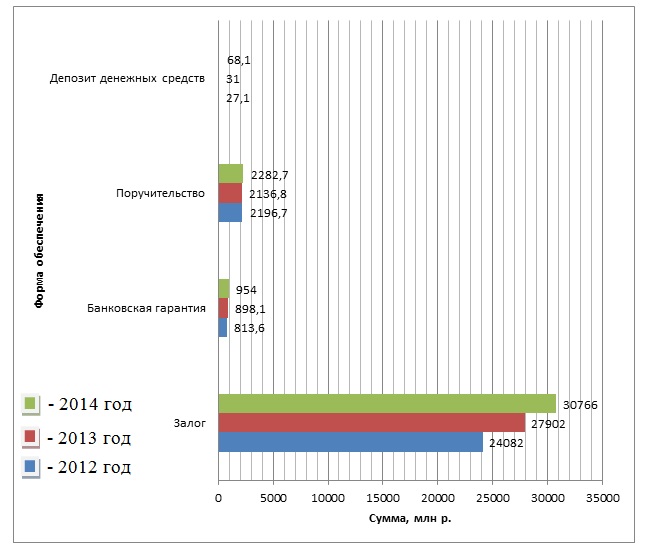

Данные таблицы свидетельствуют о том, что основной объем кредитов обеспечен залогом, причем число кредитополучателей, считающих залог самой удобной формой обеспечения обязательств по кредитам, постоянно увеличивается. Так, если по состоянию на 2012 г. залогом было обеспечено 88,8% кредитного портфеля, то к 2014 г. данный показатель увеличился на 1,5 п.п. и составил 90,3%. Темп прироста данной статьи за анализируемый период составил 27,8%. Популярность данного вида обеспечения кредитных обязательств объясняется первую очередь хорошей нормативной базой (залогу посвящен § 3 главы 23 ГК РФ, Закон РФ «О залоге», Федеральный закон «Об ипотеке (залоге недвижимости)»), а также положительно сложившейся истории.

Кредитная задолженность в размере 2196,7 млн. р. по состоянию на 2012 г. была обеспечена поручительствами, что составляет 8,1% кредитного портфеля. В течение анализируемого периода данная форма обеспечения кредитов сократилась в абсолютном выражении до 2136,8 млн. р. на 2013 г., что составило 6,9% в структуре форм обеспечения кредитных обязательств. На 2014 г. этот показатель вырос до 2282,7 млн р., что составило прирост за весь анализируемый период на 3,9% или на 86,1 млн р. Однако их удельный вес сократился до 6,7%. Это свидетельствует, что, в условиях кризиса, население чаще сталкивается с финансовой нестабильностью или стремится укрепить свое материальное положение посредством покупки необходимого товара. Тем не менее, клиенты банка предпочитают не рисковать и брать ссуды на относительно небольшие суммы.

Банковской гарантией по состоянию на 2012 г. было обеспечено 3% кредитного портфеля или 813,6 млн р. На 2014 г. кредиты, обеспеченные банковской гарантией, выросли до 954 млн. р. или на 140,4 млн р., что составило прирост в 17,3%, а их доля наоборот сократилась до 2,8%. Динамика данных показателей говорит о том, что банк с каждым годом все больше укрепляет позиции надежной кредитной организации в глазах потенциальных клиентов.

Всего 0,1% или 27,1 млн р. кредитного портфеля банка по состоянию на 2012 г. было обеспечено депозитом денежных средств. Однако за анализируемый период они выросли на 41 млн. р., что составило прирост в 151,3% (рисунок 8) и свидетельствует о том, что вместе с укреплением позиций банка, растет уровень клиентуры. Иными словами, обеспечивается цепная реакция: чем надежнее банк, тем более обеспеченными будут его клиенты.

По методу аннуитетного платежа, используемого банком «ХКФ Банк», расчет кредита предусматривает погашение кредита ежемесячными равновеликими (при условии, что ставка кредита неизменна) платежами, содержащими в себе платеж по уплате процентов и платеж по возврату кредита. Величина аннуитетного платежа кредита определяется по формуле:

Pmt = pV * rate / [ 1 – (1 / (1 + rate) )n ]

График ежемесячного погашения части кредита и расчет процентов кредита будет выглядеть так:

- Сумма кредита(pV) – 1000,00 ед.

- Срок кредита (n) – 12 мес.

- Процентная ставка кредита «годовых» – 20 %

Метод, указанный в таблице 13 (см. Приложения) позволяет осуществлять ежемесячно равные платежи по кредиту. Расчет процентов кредитов в данном случае показывает, что при процентной ставке банков в 20 % годовых, цена кредита составит 111,61 условных единиц, что от общей суммы составляет уже 11,1 %. Итак, ставка кредита не изменилась, а проценты кредита против первого метода увеличились на 3,27 ед.

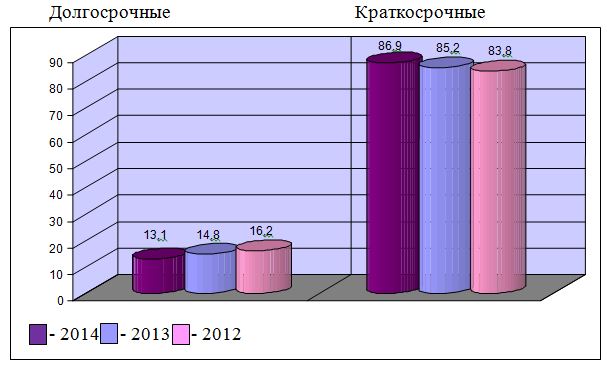

Итак, краткосрочное кредитование занимает приоритетное место в кредитной деятельности банка – 86,9% по состоянию на конец 2014 г. (рисунок 9), в то время как долгосрочное кредитование плавно уходит на второй план. В целом, такое положение вещей связано с тем, что банк сам предпочитает ориентироваться на краткосрочный кредит с его высоким уровнем ликвидности. Исходя из этой позиции, ООО «ХКФ Банк» прилагает большое количество усилий на разработку выгодных и интересных клиенту предложений по краткосрочному кредитованию, которые оказываются эффективными.

Рассмотрим динамику структуры кредитного портфеля ООО «ХКФ Банка» за два года(2013 и 2014), представленную на диаграмме 1 и на диаграмме 2.

Как видно из диаграмм, за исследуемый промежуток времени в банке наблюдался спад по процентам. Так, товарные кредиты сократились на 4% – одно из главных звеньев формирования прибыли банка; автокредиты сократились на 3%; кредиты наличными денежными сохранили свои процентные показатели на одном уровне – 21%. И только карточные кредиты выросли на 6%, что говорит о стремлении населения занимать небольшие суммы в тяжелый финансовый период.

Анализ деятельности банка по потребительскому кредитованию за 2014 год представлен в таблице 3.

Таблица 3. Анализ деятельности банка по потребительскому кредитованию за 2014г.

| Показатель | Количественный показатель (шт.) | Суммарное количество (млн. руб.) |

| Общее количество выданных кредитов | 3588885 шт. | 244 779 |

| Количество выданных потребительских кредитов | 3888873 шт. | 63 636 |

| Сумма выданных наличных кредитов | 229168 шт. | 177 523 |

В дополнение к таблице следует отметить, что средний размер потребительского кредита за 2014 год составлял 40 тыс. руб. Кроме того, средняя сумма кредитов, выданных наличными, составила в 2014 году 181,2 тыс. руб.

Кредитные продукты и их характеристики в КБ ООО «ХКФ

В таблицах 4 – 7 представлены кредитные продукты банка и их описание.

Таблица 4. Кредитные карты

| Характеристика | «Быстрые покупки» | «Карта с пользой GOLD» | «Карта с пользой PLATINUM» | ||

| Преимущество карты | отсутствие комиссии за сопровождение карты | 1–3% от суммы покупок начисляется баллами | 2–5% от суммы покупок начисляется баллами | ||

| Ставка (% годовых) при оплате товаров и услуг | 34,9% | 29,9% | |||

| Ставка (% годовых) при снятии наличных | 49,9% | ||||

| Возобновляемый кредитный лимит | до 300 000 рублей | ||||

| Минимальный платеж | 5% от кредитной задолженности + проценты за текущий расчетный период + страховка (при наличии) + комиссии и неустойка (при наличии) (минимум 1000 рублей, либо вся задолженность, если она меньше 1000 рублей) | ||||

| Льготный период | До 51 дня | ||||

| Комиссия за снятие наличных | 4.9% от снимаемой суммы, (минимум 399 рублей) | ||||

| Комиссия | не взимается | 990 рублей ежегодно | 2 990 рублей ежегодно | ||

| Документы для оформления | Паспорт РФ | ||||

Таблица 5. Кредит наличными

| Показатель | Характеристика |

| Сумма кредита | От 10 тыс. руб. до 850 тыс. руб. |

| Время рассмотрения заявки | До 90 минут |

| Срок кредита | От 12 до 60 месяцев |

| Ставка | От 19,9% |

| Валюта кредита | Рубли РФ |

| Документы для предоставления | Водительское удостоверение; Пенсионное удостоверение; Заграничный паспорт; Страховое свидетельство; государственного Пенсионного страхования (при сумме до 301 тыс. руб.) |

Таблица 6. Автокредитование

| Название продукта | Мин. Ставка | Макс. Сумма | Мин. взнос | Макс. Срок | Подтв. Дохода |

| Автоэкспресс – Люкс | 20,5% | 1 000 000 руб. | 20% | 5 лет | Не требуется |

| Классический автокредит –Люкс |

19,5% | 2 000 000 руб. |

30% |

5 лет | Требуется |

| Госпрограмма Люкс | 13,17% | 800 000 руб. | 20%

| 3 года | Не требуется |

| Госпрограмма Партнерский | 13,67% | 800 000 руб. | 20% | 3 года | Не требуется |

Таблица 7. Экспресс-кредит «Быстрые деньги»

| Сумма | 10 000 — 75 000 | 75 000 – 150 000 | 150 000 – 250 000 |

| Срок | 6 — 36 месяцев | 6-48 месяцев | 6-48 месяцев |

| Ставка | 69,9% | 49,5% | 39,9% |

| Документы | Паспорт + 1 документ | Паспорт + 2 документа | Паспорт + 3 документа |

| Срок рассмотрения заявки | До 30 минут | ||

| Возраст заемщика | 25 – 64 лет | ||

Таблица 8. Кредит на неотложные нужды

| Валюта | Доллары США | Евро | Рубли |

| Сумма кредита | От 1 до 10 тыс. | От 1 до 10 тыс. | От 30 тыс. до 300 тыс. |

| Срок кредитования | 6, 12 или 24 месяцев | 6 или 12 месяцев | 6 или 12 месяцев |

| Процентная ставка | 22% годовых | 22% годовых | 33% годовых |

| Кол-во документов | При кредите сроком на 6 месяцев — 3-х документально подтвержденных зарплат (доходов); при кредите сроком на 12 месяцев — 4-х документально подтвержденных зарплат (доходов); при кредите сроком на 24 месяца — восемь документально подтвержденных доходов |

Недавно у банка появился новый продукт «кредит до зарплаты»: можно без декларирования цели получить от 3 до 15 тыс. руб. на срок от одного до четырех месяцев под 33%. Услуга пользуется популярностью: на один «экспресс-кредит» приходится полтора «кредита до зарплаты». Оказалось, что очень большое количество граждан испытывает краткосрочную потребность в деньгах.

Другим видом кредитных продуктов, предоставляемых КБ ООО «ХКФ Банк» физическим лицам являются кредиты на покупку товара. Главным образом это кредиты без предоплаты и первого взноса, которые распространяются на покупку товаров в магазинах-партнерах, указанных в Приложении.

Возвращаясь к кредитованию с помощью кредитных карт, следует определить эффективность их применения. Для этого предлагается использовать метод их оценки на основе сравнения коэффициента доходности банковских операций.

Этот показатель рассчитывается как соотношение приведенных доходов от операции к приведенным расходам.

И = R / К (2.1)

Где И — индекс доходности;

R — показатель дохода;

К — размер затрат (чем выше И, тем наиболее эффективны банковские операции).

Таблица 9. Прибыльность операций с банковскими карточками в «Хоум Кредит энд Финанс Банк»

| Показатель | 2012 год | 2013 год | 2014 год |

| Объем эмиссии (тыс. крат) | 10 | 20 | 30 |

| Среднее количество транзакций в месяц по карточке, в том числе: | 2,2 | 2,5 | 3 |

| В торгово-сервисной сети | 0,2 | 0,5 | 1 |

| В банкоматах, ПВН | 2 | 2 | 2 |

| Средняя величина одной транзакции в месяц по карточке (руб.), в том числе: | |||

| В торговой сети | 75 | 75 | 75 |

| В банкоматах, ПВН | 950 | 950 | 950 |

| Количество транзакций в месяц (тыс.), в том числе: | 22 | 50 | 90 |

| Транзакции сети филиала | 16 | 43 | 82 |

| В торговой сети | 2 | 9 | 28 |

| В банкоматах, ПВН | 14 | 34 | 54 |

| Транзакции в сети третьих банков | 6 | 7 | 8 |

| В торговой сети | 0 | 1 | 2 |

| В банкоматах, ПВН | 6 | 6 | 6 |

| Оборот по картсчетам в месяц, в том числе (в тыс. руб.): | 500 | 1000 | 1500 |

| По операциям в сети филиала | 350 | 850 | 350 |

| В торговой сети | 10 | 50 | 150 |

| В банкоматах, ПВН | 340 | 800 | 1350 |

| По операциям сети третьих банков | 150 | 150 | 150 |

| В торговой сети | 0 | 10 | 15 |

| В банкоматах, ПВН | 150 | 140 | 135 |

| Среднемесячный остаток на картсчетах (в тыс.руб.) | 100 | 200 | 300 |

| Количество торговых точек | 10 | 40 | 100 |

| Количество пунктов выдачи наличных | 3 | 4 | 5 |

| Количество банкоматов | 3 | 6 | 10 |

| Количество POS-терминалов | 3 | 15 | 30 |

| Количество импринтеров | 7 | 35 | 30 |

| Доходы (тыс. руб.) | 145 | 303 | 467 |

| Расходы (тыс. руб.) | 185 | 250 | 150 |

| Прибыль (тыс. руб.) | -40 | 53 | 317 |

| Индекс доходности | 78% | 121% | 311% |

На таблице наблюдается четко выраженная тенденция увеличения индекса доходности по операциям с банковскими картами. В целом, это обуславливается рядом факторов, среди которых: грамотная маркетинговая политика банка, направленная на привлечение клиентов-держателей банковских карт; выгодные условия кредитования по банковским картам, включая всевозможные бонусы; растущее доверие со стороны клиентов и эффект сарафанного радио и, наконец, растущий интерес к кредитным картам населения в целом. Здесь также стоит отметить условия кризиса в стране, когда население нуждается в финансовых средствах, но желает ограничиться небольшими суммами, которые, как раз предоставляются при помощи банковских карт.

2.3. Анализ основных показателей финансовой деятельности

Таблица 10. Консолидированный отчет о прибылях и убытках Банка за 2013-2014г.

| Показатель, млн. руб. | 2013 г. | 2014 г. | Изменение в % к 2014 г. |

| Процентные доходы | 90 509 | 74 439 | -21.58% |

| Процентные расходы | 28 199 | 24 855 | -13.45% |

| Чистый процентный доход | 62 310 | 49 584 | -25.66% |

| Комиссионные доходы | 29 501 | 21 254 | -38.8% |

| Комиссионные расходы | 2 822 | 2 872 | 1.74% |

| Чистый комиссионный доход | 26 679 | 18 382 | -45.13% |

| Операционные доходы | 90 296 | 69 907 | -29.16% |

| Операционные расходы | 75 821 | 75 731 | -0.11% |

| (Убыток) / Прибыль до налогообложения | 14 475 | 5 824 | -148.54% |

| (Чистый убыток)/Чистая прибыль за год | 11 105 | 4 524 | -145.46% |

| Кредитный портфель | 331 778 | 292 663 | -13.36% |

В сравнении с отчетными данными на начало 2014 г.:

— Чистая прибыль банка по итогам года составила величину почти в два раза меньше по сравнению с чистой прибылью 2013 года (- 40,74%).

— Кредитный портфель Банка сократился на 11,79%.

Общая сумма доходов банка сократилась за год почти в два раза.

Как видно, кризис нанес серьезные ущербы банковской деятельности ООО «ХКФ Банк». В целом, показатели сигнализируют о тревоге, происходящей внутри банка. Резкое падение всех значений, конечно, обусловлено кризисом, но в случае, если банк не сумеет принять меры и подстроить свою политику под нужды населения в трудных финансовых условиях, его ждут неутешительные прогнозы. Рассмотрим основные показатели роста, указанные в таблице 11:

Таблица 11. Показатели темпов роста

| Название показателя (млн.руб.) | Показатели | Темпы роста | |

| 2013г. | 2014г. | ||

| Ссуды клиентам (брутто) | 285 913 | 244 779 | -16.8% |

| Резервы под возможные потери | 45 865 | 47 884 | -4.2% |

| Активы – всего | 358 934 | 338 740 | -5.96% |

| Собственный капитал — всего | 55 196 | 52 648 | -4.83% |

| Операционная прибыль | 90 296 | 69 907 | -29.16% |

| Общехозяйственные и административные расходы | 28 166 | 26 230 | -7.38% |

| Денежные средства и их эквиваленты на начало года | 51 998 | 43 323 | -20.02% |

| Денежные средства и их эквиваленты на конец года | 43 323 | 33 862 | -27.93% |

| Потребительские кредиты | 76 364 | 63 636 | -20% |

| Кредиты по кредитным картам | 42 722 | 46 420 | 7.96% |

| Ипотечные кредиты | 4 188 | 4 991 | 16.08% |

| Автокредиты | 100 | 42 | -138.09% |

Ввиду сложившейся ситуации можно сделать вывод о том, что темпы роста некоторых показателей деятельности банка являются, мягко говоря, неудовлетворительными. По итогам анализа, видно, что выросли только показатели ипотечного кредитования и кредитов по кредитным картам. Это объясняется тем, что население напугано мировым кризисом и стремится как можно скорее обзавестись жильем (ипотека), пока проценты по выплатам серьезно не выросли. В случае кредитных карт, как уже было сказано выше, население нуждаясь в финансовых средствах предпочитает занимать небольшие ссуды, которые обеспечиваются кредитными картами. Для повышения эффективности деятельности руководству банка необходимо находить выход из сложившейся ситуации. Наилучшим решением в этом случае является внедрение новой перспективной услуги, которая привлечет новых клиентов. Для оценки общей результативности банка, следует провести анализ его эффективности из расчета показателей темпов роста (таблица 12).

Таблица 12. Анализ эффективности (общая результативность) банка«Хоум Кредит энд Финанс Банк»

| Темпы роста | ||||||

| 2012 | 2013 | 2014 | 2013 / 2012 | 2014 / 2013 | 2014 / 2012 | |

| РЕНТАБЕЛЬНОСТЬ, % | ||||||

| Анализ процентной маржи | ||||||

| Чистый процентный доход (налогооблагаемый эквивалент)/средняя величина доходных активов | 8,84 | 6,67 | 5,83 | -24,55% | -12,59% | -34,05% |

| Чистый процентный спред | 8,54 | 6,34 | 6,29 | -25,76% | -0,79% | -26,35% |

| Процентный доход (налогооблагаемый эквивалент)/средняя величина доходных активов | 12,31 | 10,09 | 9,21 | -18,03% | -8,72% | -25,18% |

| Процентный доход по ссудам/средний остаток ссудной задолженности | 14,58 | 11,59 | 10,94 | -20,51% | -5,61% | -24,97% |

| Процентные расходы/средняя величина процентных обязательств | 3,76 | 3,74 | 2,92 | -0,53% | -21,93% | -22,34% |

| Анализ доходов | ||||||

| Чистый процентный доход/сумма доходов | 62,62 | 54,40 | 72,25 | -13,13% | 32,81% | 15,38% |

| Комиссионный доход/сумма доходов | 17,12 | 9,07 | 15,95 | -47,02% | 75,85% | -6,83% |

| Доход от спекулятивных операций /сумма доходов | 34,21 | 33,81 | 7,25 | -1,17% | -78,56% | -78,81% |

| Непроцентный доход/сумма доходов | 37,38 | 45,60 | 27,75 | 21,99% | -39,14% | -25,76% |

| Расходы на содержание персонала/сумма доходов | 17,25 | 19,36 | 33,23 | 12,23% | 71,64% | 92,64% |

| Непроцентные расходы/сумма доходов | 39,92 | 37,79 | 59,19 | -5,34% | 56,63% | 48,27% |

| Непроцентные расходы/сумма доходов минус доход от роста стоимости вложений | 39,92 | 37,79 | 59,19 | -5,34% | 56,63% | 48,27% |

| Расходы за вычетом амортизации нематериальных активов /сумма доходов | 38,33 | 36,71 | 58,98 | -4,23% | 60,66% | 53,87% |

| Расходы за вычетом всех амортизационных отчислений /сумма доходов | 32,13 | 31,74 | 50,72 | -1,21% | 59,80% | 57,86% |

| Чистый операционный доход до формирования резервов/ сумма доходов | 60,08 | 62,21 | 40,81 | 3,55% | -34,40% | -32,07% |

| Чистый операционный доход после формирования резервов/ сумма доходов | 43,09 | 49,85 | 67,66 | 15,69% | 35,73% | 57,02% |

| Вновь сформированные резервы под возможные потери по ссудам/ сумма доходов | 16,98 | 12,36 | (26,85) | -27,21% | -317,23% | -258,13% |

| Чистая прибыль разового и нерегулярного характера/сумма доходов | 0,77 | 12,49 | 0,36 | 122,08% | -97,12% | -53,25% |

| Прибыль до налогообложения/сумма доходов | 43,87 | 62,34 | 68,02 | 42,10% | 9,11% | 55,05% |

| Чистая прибыль/сумма доходов | 33,01 | 51,12 | 51,25 | 54,86% | 0,25% | 55,26% |

| Налоги/прибыль до налогообложения | 24,74 | 18,00 | 24,66 | -27,24% | 37,00% | -0,32% |

| Прочие доходы | ||||||

| Чистая прибыль до выплат миноритарным акционерам/сред. скорректированные активы | 4,13 | 5,56 | 2,96 | 34,62% | -46,76% | -28,33% |

| Чистая прибыль/средние активы + секьюритизированные активы | 4,13 | 5,56 | 2,96 | 34,62% | -46,76% | -28,33% |

| Чистая прибыль на 1 сотрудника, долл. | 23137 | 40905 | 31703 | 76,79% | -22,50% | 37,02% |

| Расходы на содержание персонала в расчете на 1 сотрудника, долл. | 12089 | 15489 | 20555 | 28,12% | 32,71% | 70,03% |

| Расходы на содержание персонала в расчете на 1 филиал, млн. долл. | 1,30 | 1,62 | 2,43 | 24,62% | 50,00% | 86,92% |

| Непроцентные расходы в расчете на 1 филиал, млн. долл. | 3,01 | 3,17 | 4,33 | 5,32% | 36,59% | 43,85% |

| Денежная прибыль/средний реальный собственный капитал (ROE), % | 34,94 | 41,57 | 25,99 | 18,98% | -37,48% | -25,62% |

| Операционная прибыль/средний реальный собственный капитал (ROE), % | 29,33 | 28,14 | 21,38 | -4,06% | -24,02% | -27,11% |

| ФИНАНСИРОВАНИЕ И ЛИКВИДНОСТЬ, % | ||||||

| Вклады клиентов/ресурсная база | 59,34 | 53,14 | 37,52 | -10,45% | -29,39% | -36,77% |

| Общая ссудная задолженность/ вклады клиентов | 121,32 | 155,79 | 139,44 | 28,41% | -10,49% | 14,94% |

| Общая ссудная задолженность/ вклады клиентов + долгосрочные заимствования | 91,13 | 99,05 | 89,21 | 8,69% | -9,93% | -2,11% |

| Ссуды клиентам (нетто)/ активы (скорректированные) | 48,03 | 52,77 | 38,34 | 9,87% | -27,35% | -20,17% |

| КАПИТАЛИЗАЦИЯ, % | ||||||

| Скорректированный основной капитал/ скорректированные активы | 12,34 | 16,83 | 10,67 | 36,39% | -36,60% | -13,53% |

| Скорректированный основной капитал/ скорректированные активы + секьюритизированные активы | 12,34 | 16,83 | 10,67 | 36,39% | -36,60% | -13,53% |

| Скорректированный основной капитал /Ссуды клиентам (нетто) | 25,68 | 31,89 | 27,83 | 24,18% | -12,73% | 8,37% |

| Внутреннее создание капитала/собственный капитал за прошедший год | 34,81 | 45,02 | (3,20) | 29,33% | -107,11% | -109,19% |

| Скорректированный собственный капитал/ скорректированные активы | 12,34 | 16,83 | 10,67 | 36,39% | -36,60% | -13,53% |

| Скорректированный собственный капитал/ скорректированные активы + секьюритизированные активы | 12,34 | 16,83 | 10,67 | 36,39% | -36,60% | -13,53% |

| Скорректированный собственный капитал + резервы под потери по ссудам (специальные)/ссуды клиентам (брутто) | 31,15 | 37,10 | 30,65 | 19,10% | -17,39% | -1,61% |

| Коэффициент выплаты дивидендов по обыкновенным акциям | 0,00 | 0,00 | 114,70 | — | — | — |

| КАЧЕСТВО АКТИВОВ, % | ||||||

| Вновь созданные резервы под потери по ссудам/ средний остаток ссуд клиентам (нетто) | 4,34 | 2,66 | (3,54) | -38,71% | -233,08% | -181,57% |

| Чистые списания/ сред. ссуды клиентам (нетто) | 1,09 | 0,39 | 0,27 | -64,22% | -30,77% | -75,23% |

| Резервы под потери по ссудам/ остаток ссуд клиентам (брутто) | 7,36 | 7,64 | 3,91 | 3,80% | -48,82% | -46,88% |

| Нефункционирующие активы (НФА)/ ссуды клиентам + прочая недвижимость | 2,46 | 0,97 | 2,17 | -60,57% | 123,71% | -11,79% |

| Чистые НФА / ссуды клиентам (нетто) + прочая недвижимость | (5,28) | (7,22) | (1,82) | 36,74% | -74,79% | -65,53% |

| Резервы под потери по ссудам/ НФА (брутто) | 298,92 | 790,44 | 180,39 | 164,43% | -77,18% | -39,65% |

Как видно из таблицы значения основных показателей финансово-хозяйственной деятельности банка «ХКФ Банк» ухудшаются. По банку заметен рост расходов при одновременном снижении доходов. Тем не менее, наилучшие показатели у банка – по кредитным операциям. Снижение доходов от кредитных операций не столь значительное, как по другим видам операций. Из этого следует, что кредитные операции для банка являются наиболее успешными, имеются постоянные клиенты. В связи с этим представляется, что расширение ассортимента предоставляемых услуг банка должно быть именно в сфере кредитования, где опыт банка является наиболее успешным.

По всем показателям, характеризующим рентабельность банка в течение анализируемого периода наблюдается снижение. За два года снижение значений всех показателей превысило 20%, а снижение значения чистого процентного дохода равняется 34,05% за два года. Все это говорит о том, что необходимо срочно принять меры к стабилизации положения банка и повышению эффективности его деятельности.

Финансовое положение банка характеризуется размещением и использованием средств (активов) и источниками их формирования – собственного капитала и обязательств, т.е. пассивов. Эти сведения предоставлены в бухгалтерском балансе. Анализ балансовых показателей проведем в таблице 12 (активы банка) и (пассивы банка).

В конечном счете, важно отметить как положительные, так и отрицательные моменты в прогрессе банка. К положительным моментам следует отнести то, что объемы рассматриваемого нами кредитования год от года увеличиваются. К отрицательным тенденциям можно отнести снижение по всем видам кредитов, выдаваемых населению. Ясно, что практически все негативные явления, которые выявились в банке в ходе проведенного анализа, связаны с мировым финансовым кризисом и не стабильной экономической обстановкой в стране.

Таким образом, во второй главе было выявлено, что потребительское кредитование является приоритетным направлением деятельности ООО «Хоум Кредит энд Финанс Банк». Стратегической целью банка в этом ключе предстает развитие и расширение спектра услуг и товаров по данному виду кредитования.

Проведенный анализ основных финансовых показателей выявил стабильное укрепление банка в числе лидеров своего сегмента. Общей целью на данный момент для ООО «ХКФ Банк» является окончательное закрепление своих позиций и увеличение прибыльности бизнеса. Условием достижения поставленной цели является привлечение респектабельных и благонадежных клиентов.

Несмотря на общий положительный результат исследования потребительского кредитования в ООО «ХКФ Банк», в его системе все же обнаруживаются некоторые недостатки. В основном это касается проблем, связанных со слабым кредитным портфелем в рассматриваемой области, а также убытков по кредитам.

Иными словами, анализ деятельности банка показал необходимость совершенствования условий потребительского кредитования.