Глава 3. РЕКОМЕНДАЦИИ ПО СОВЕРШЕНСТВОВАНИЮ ПОЛИТИКИ ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ В ООО «ХОУМ КРЕДИТ ЭНД ФИНАНС БАНК»

3.1. Состояние и прогноз потребительского кредитования в условиях современного кризиса в России

Статус потребительского кредитования на данный момент непременно связан с состоянием экономики в стране. Кризис стал причиной свертывания множества кредитных программ, из которых большинство из сектора потребительского кредитования. В основном рынок претерпевает следующие изменения:

- рост процентных ставок;

- замедление роста рынка кредитования в торговых точках;

- рост давления со стороны торговых сетей (переход сетей на сотрудничество только с одним банком);

- рост финансовой грамотности заемщиков;

- применение более серьезных процедур оценки заемщиков;

- сокращение доли нецелевых кредитов в структуре банковских продуктов для населения;

- сокращение банков в торговых точках для снижения доли рисковых кредитов в структуре портфеля.

Первой из причин снижения рынка потребительского кредитования стала проблема формирования банковских фондов, которая в дальнейшем затронула множество других секторов экономики. По мнению специалистов, основными причинами возникших трудностей являются:

- Спад платежеспособности физических лиц

- Неблагоприятные макроэкономические факторы

- Защитные механизмы банков, которые возникают вследствие ощущения компаниями и организациями трудностей в рамках их деятельности, которые вынуждают их пересматривать размеры производства, его качество, количество персонала задействованного в нем и т.д.

По прогнозам, несмотря на то, что рынок труда претерпел значительные трудности, основная волна настигнет его в марте 2016 г.Вторым вышеупомянутым фактором является деградация макроэкономических условий в рамках мирового финансового кризиса.

Третий фактором является изменение требований банков к потенциальным заемщикам. В условиях неблагоприятной финансовой среды банки вынуждены акцентировать свое внимание не на количественном показателе выданных кредитов, а на качестве и платежеспособности предполагаемых заемщиков. На сегодняшний день кредитный рынок движется в направлении минимизации возможных финансовых рисков. Тем не менее, нынешняя ситуация, способна дать кредитным организациям возможность увеличить рыночную долю за счет банков, которые покинули данный сегмент кредитования. В настоящий момент потребительское кредитование стало своеобразной «точкой равновесия» при отсутствии как банковского предложения, так и спроса на него.

Согласно показателям Центробанка России за 2014 год, общее количество неисполненных кредитных обязательств заемщиками, включая потребительский сектор, увеличилось в среднем на 10%. Общая сумма задолженности за месяц подскочила с 148,3 до 163,5 млрд. рублей.

Общий объем просроченных задолженностей в 2015 году вырос на 17,2%, согласно данным Центрального банка. По состоянию на 1 января 2016 г. объем общей задолженности равняется 494,4 млрд. рублей. Таким образом, задолженность 20-ти самых крупных активов банков увеличилась до 15,7%. Специалисты Центробанка в своем докладе выделяют факт того, что уровень просроченной задолженности в иностранной валюте за январь увеличивались гораздо сильнее, в отличие от задолженности в национальной валюте.

Таким образом, общее количество своевременно непогашенных задолженностей в рублевом эквиваленте за 2015 год составила 394 млрд. рублей, что на 11.6% больше чем за прошлый период, в то время как в иностранной валюте рост составил 45,9% – до 100,4 млрд. рублей. Главной причиной затруднения в погашении валютных кредитов явилась ужасная девальвация рубля.

Кроме высокой стоимости и низкой доступности кредитов заемщик сталкивается с достаточно непростой ситуацией в экономике – если он неожиданно станет безработным, могут возникнуть сложности с возвратом денег. Или, например, возможное замедление роста заработной платы. В итоге возникнет ситуация, когда в условиях растущей инфляции для выплаты процентов придется экономить на самом необходимом. Поэтому следует реально оценивать, во что может обойтись заем в банке в момент затяжного кризиса.

При расчете долга заемщику необходимо знать полную стоимость кредита. В настоящее время кредиты банков могут предоставляться на сумму от 4 тыс. руб. до 1 млн. руб. на срок от 3 месяцев до 5 лет. Процентная ставка же зависит от срока кредитования и в среднем составляет от 15 до 34 процентов годовых, что не является пределом. Единовременная комиссия за выдачу кредита составляет от 3000 до 8000 рублей, комиссия за обслуживание кредита около 0,5-3% от суммы займа.

Прямым следствием экономического кризиса на рынке розничного кредитования физических лиц является уменьшение его объемов.Это связано как со снижением активности банков, ростом процентных ставок и ужесточением условий предоставления кредитов, так и с падением потребительской активности населения.

В ожидании неблагоприятных времен люди предпочитают копить, а не тратить. Поэтому потенциальные заемщики в нынешних условиях во многом пересмотрели свои взгляды на кредитование. Опасаясь не справиться с долговой нагрузкой, многие отказываются от подобной формы привлечения сторонних средств сегодня, хотя еще полгода назад, не задумываясь, взяли бы кредит.

Иной момент, который не позволяет строить оптимистичные прогнозы относительно данной банковской линейки услуг, является девальвация рубля. Из-за нее большинство кредитно-финансовых организаций стараются использовать свои средства в более доходных операциях с наименьшим риском, при этом переводя капитал в валюту. За счет этого объем потребительского кредитования в первом квартале 2016 года уменьшится в 7 раз. Если идти дальше и рассуждать о том, как выглядит сегодняшний наиболее желательный как с точки зрения банка, так и с точки зрения потенциального заемщика кредит, то, прежде всего, речь идет о наиболее приемлемом сроке. «Идеальный потребительский кредит – это кредит со сроком 1-3 года в рублевом эквиваленте с минимальной процентной ставкой для данного вида кредита. Непременным условием банка является предоставление обязательств по кредиту. Вероятно, в 2016 году среди предложений банков будут преобладать программы краткосрочного кредитования.

3.2. Совершенствование политики потребительского кредитования банка «Хоум Кредит энд Финанс Банк»

Приоритетными задачами для ООО «Хоум Кредит энд Финанс банк» на 2016 – 2017 гг. является удержание ведущих позиций во всех ключевых сферах и отраслях банковской розницы, увеличение или удержание доли рынка, в зависимости от категории предоставляемой продукции, а также обеспечение высоких показателей эффективности своей деятельности в финансовой и операционной отрасли. В ходе реализации данной инициативы банк непременно будет осуществлять наращивание объемов совершенных операций во всех ключевых продуктовых категориях, включая оформление потребительских кредитов и соответствующих кредитных карт. Банком планируется осуществление диверсификации бизнеса путем увеличения продуктового ряда. Львиная доля внимания уделяется увеличению эффективности каналов и способов продвижения и поддержки продаж, их функциональность для клиентов, а так же обеспечение непрерывного развития клиентского обслуживания и сервиса. Так же будет продолжена работа по развитию качественных и конкурентоспособных условий предоставляемых финансовых услуг.

Увеличение количества имеющихся клиентов банка является основной целью для любого банка. Для осуществления данной инициативу исследуемому нами банку необходимо провести взвешенную политику в сфере ценообразования, которая учитывала бы существующие риски в потребительском секторе и интересы и пожелания клиентов, в том числе в продуктовой линейке и сфере услуг.

В целом, на фоне общих тенденций на рынке потребительского кредитования банкам можно порекомендовать использование следующих мер:

1. Снижение кредитных рисков. Главным направлением здесь представляется формирование клиентуры, способной отвечать требованиям надежности. В данном ключе наиважнейшим аспектом выступает грамотная оценка кредитоспособности клиента. Таким образом, становится очевидным, что каждый коммерческий банк должен уделять особое внимание разработкам новых методолонических баз для выявления объективной оценки клиента. В случае, если во время оценки будут допускаться ошибки, последствия могут быть довольно печальными и привести к невозврату займа, что повлечет за собой нарушение ликвидности банка и в конечном итоге его банкротство. Принятие решения о предоставлении кредита, банк ООО «Хоум Кредит энд Финанс Банк», впочем, как и любой другой банк, должен, определить способность заемщика выполнить свои обязательства. Это представляется возможным лишь при условии полной уверенности в кредитоспособности клиента. Логично предположить, что финансовое положение клиента нельзя определить на основе одного показателя, грамотная оценка всегда подразумевает под собой их совокупность.

В настоящее время банк использует коэффициент платеж-доход в качестве основного метода расчета платежеспособности физического лица.

Коэффициент платеж-доход:

КОЭФП/Д = ежемесячный платеж в счет погашения основного долга и процентов по кредиту / сумма чистого среднемесячного дохода замещика

Коэффициент определяет предельно допустимую долю расходов Заемщика. Превышение коэффициента свидетельствует о повышенном риске банка при предоставлении кредитных средств.

Максимальные значения показателей П/Д, выраженные в процентах, по программам потребительского и ипотечного кредитования устанавливаются Кредитным комитетом. Максимальная сумма предоставляемого кредита (К) физическому лицу не может превышать следующую расчетную величину:

| К £ i*n ____ * {0.5 × D × n –ДO} (3.2) |

| 1 + 100* 12 |

где К – максимальная сумма предоставляемого кредита;

D — среднемесячный доход семьи;

n — период кредитования в месяцах;

i — ставка кредитования, процентов годовых;

ДО — сумма денежных обязательств клиента. Величина суммы предоставляемого кредита уменьшается при наличии денежных обязательств физического лица.

Но здесь есть существенный недостаток – при оценке кредитоспособности заемщика банк ООО «Хоум Кредит энд Финанс Банк» не учитывает такие факторы как наличие сберегательного счета в банке, наличие недвижимости, страхование жизни заемщика.

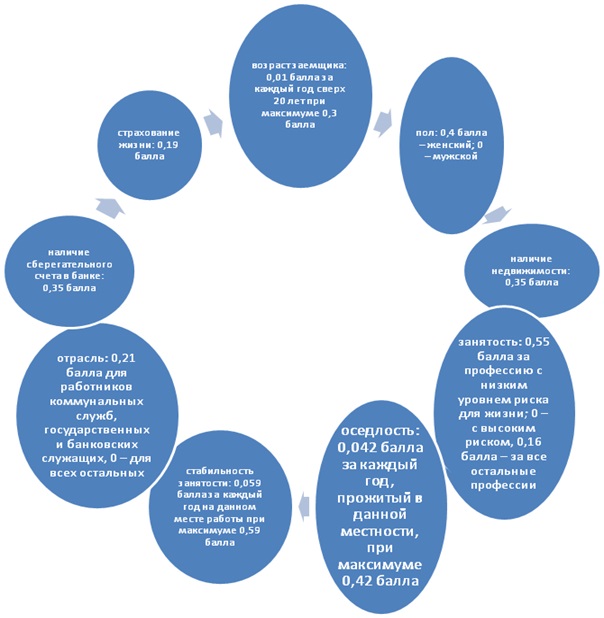

В этой связи уместно предложить альтернативную модель оценки кредитоспособности заемщика. В качестве подобной модели может выступить способ бальной оценки кредитоспособности. Этот метод предусматривает прохождение заявителем ряда стандартизированных анкет, по итогам которых начисляются баллы. Положительный ответ будет соответствовать в данном случае определенному количеству набранных баллов, которые связаны с показателем дохода, возраста, семейного положения и прочих факторов. Упрощенная модель бальной оценки заемщика потребительского кредита, основана на девяти факторах указанных на рисунке 10:

Критической в данной модели является сумма в 1,25, т.е. если итоговый балл клиента ниже указанного уровня, кредит предоставляться не будет.

Это позволит ООО «ХКФ Банк» не только рассчитать платежеспособность клиента, но также и учесть дополнительные риски при потребительском кредитовании.

2. Внедрение новых кредитных технологий (например, кредитный скоринг). Под кредитным скорингом понимается формальный метод принятия решения о выдаче/невыдаче кредита или максимальной сумме выдаваемого кредита. Классические методы кредитного скоринга опираются на кредитную историю. Тем, не менее, несмотря на то, что данная технология известная достаточно давно, не все банки ее применяют.

Внедрение данной технологии особенно актуально для ООО «ХКФ Банк» в связи с тем, что одной из приоритетных сфер деятельности банка является расширение клиентского кредитования. Увеличение объема кредитного портфеля планируется как за счет расширения лимитов кредитования основных заемщиков, так и за счет привлечения новых клиентов. Большое внимание уделяется диверсификации кредитного портфеля. Увеличение числа потенциальных заемщиков будет проводиться за счет расширения и активизации работы филиальной сети, представленной практически во всех промышленных регионах страны. План стратегического развития ООО «Хоум Кредит энд Финанс Банк» предполагает также высокие темпы развития деятельности по обслуживанию частной клиентуры.

Одна из наиболее широко используемых скоринговых программ называется «NTRScoring» и представляет собой модуль управления взаимоотношениями с клиентами интегрированной банковской системы (ИБС) и включающий в себя систему скоринга — расчета кредитного рейтинга, и настраиваемый на основе правил и регламентов, принятых в кредитной организации.

Система реализует отработанный и содержательный бизнес-процесс работы с клиентом в части предоставления им продуктов (как правило, кредитов того или иного вида). Бизнес-процесс может быть настроен на условия в конкретном банке.

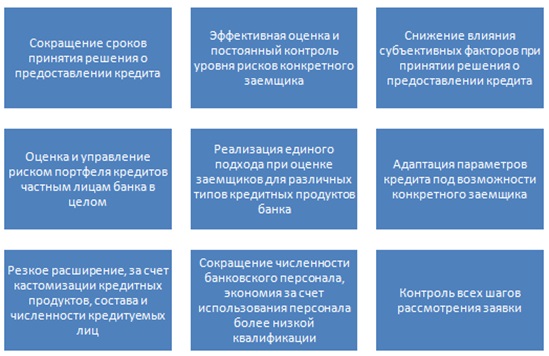

Назначение данной системы в следующем(рисунок 11):

В связи с географической спецификой, предлагается разработка и внедрение системы скоринга, позволяющей оценивать кредитный риск заемщика и всего кредитного портфеля на основании уникальной модели, адаптивной к данным. Модель скоринга физических лиц может базироваться на анкетных данных заемщиков, экспертных знаниях менеджмента банка, численных оценках, полученных на статистике «плохих» и «хороших» кредитов, численных оценках, построенных на объективной региональной и отраслевой информации.

В результате работы модели по оценке конкретного заемщика формируется кредитный портрет потенциального заемщика, позволяющий производить:

Процедуру разделения потенциальных заемщиков на «плохих», которым не может быть выдан кредит, и «хороших», которым кредит может быть выдан;

- расчет индивидуальных параметров кредитной сделки для конкретного заемщика (лимит, процент, срок, график погашения кредита);

- расчет риска и управление кредитным портфелем по всем ссудам, выдаваемым частным лицам.

Ключевые преимущества от внедрения скоринговой системы указаны на рисунке 12:

Для построения скоринговой системы могут быть использоваться следующие типы данных:

- Макроэкономические данные, представляющие собой статистическую информацию по социально-экономическому развитию для тех регионов, в которых имеются отделения (представительства, филиалы) банка, или в которых банк планирует их открыть.

- Статистические данные предприятий регионов с тем, чтобы включить в модель скоринга информацию о принадлежности заемщика к определенному сектору экономики для повышения точности оценки.

- Анкетные данные по всем имеющимся заемщикам банка в разрезе возвратов и невозвратов долга, а также по просроченным выплатам процентов и основной суммы долга. Состав анкетных данных, необходимых для работы модели, определяется после предварительного анализа.

- Экспертные знания банковского менеджмента по каждому из типов кредитных продуктов банка.

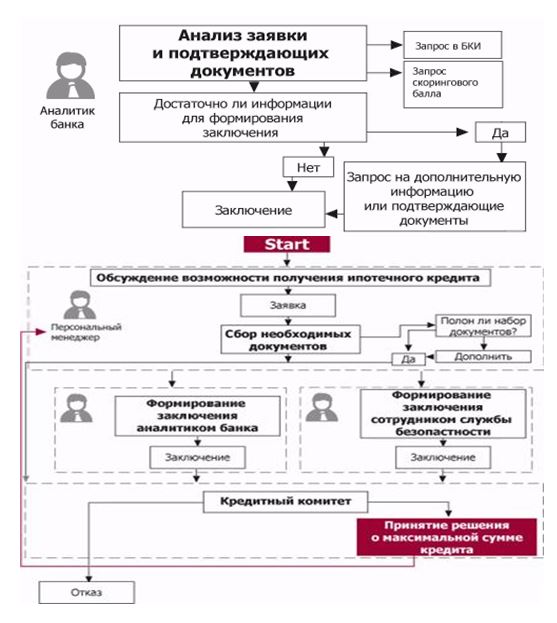

В качестве иллюстрации на рисунке 3.4 приведен пример бизнес-процесса работы банка по кредитной заявке — от первого контакта с клиентом до принятия банком предварительного решения о предоставлении кредита на определенную сумму (до выбора заемщиком квартиры). Видно, что тут основную роль в снижении рисков до минимума играет согласованная работа всех сотрудников банка в соответствии с утвержденной схемой принятия решения.

Проведем расчет эффективности внедрения системы кредитного скоринга. Экономический эффект от вндерния системы кредитного скоринга можно рассчитать по формуле 3.3:

Э = Д–З (3.3)

Где Д – доход от внедрения системы;

З – затраты банка на внедрение системы.

Известно, что скоринговые системы сокращают риск невыплат по кредитам на 15-40%. В расчет возьмем среднюю величину – 27,5 %. Как уже указывалось, согласно стратегическим планам ООО «Хоум Кредит энд Финанс Банк» на 2016 год, потребительский кредитный портфель банка составит 130996,5 тыс. руб. Если предположить, что доля просроченных и безнадежных ссуд в кредитном портфеле банка не изменится и останется на уровне 2015 года, т.е. 1,3 % (без внедрения скоринговой системы), то в 2016 году величина просроченных и безнадежных ссуд банка составит: 130996,5 * 1,3/100 = 1702,95 тыс. руб.

С внедрением скоринговой системы величина просроченных и безнадежных ссуд банка сократиться на 468,3 тыс. руб., т.е. составит: 1702,95 – 468,3 = 1234,63 тыс. руб.

То есть эффективность внедрения системы кредитного скоринга составляет: 1234,63 – 1000 = 234,63 тыс. руб. в год.

Таким образом, система скоринга позволит ООО «Хоум Кредит энд Финанс Банк» резко увеличить объем продаж кредитных продуктов банка путем сокращения сроков проверки кредитной заявки и индивидуальной настройки параметров кредита под каждого заемщика. Система скоринга обеспечивает быструю и объективную оценку уровня рисков выдаваемых кредитов и принятие таких решений по ссудам, которые минимизируют кредитные риски портфеля.

ЗАКЛЮЧЕНИЕ

В ходе работы было выявлено, что потребительский кредит представляет собой определенную сумму финансовых средств, которую банк (или другая кредитная организация) передает физическому лицу на особых условиях, с целью приобретения последним каких-либо товаров или услуг.

В целом, потребительский кредит в России характеризуется следующими признаками:

- договорный режим отношений между кредитором и заемщиком;

- платность;

- срочность;

- целевой характер.

Анализ тенденции потребительского кредитования в Росси показал, что в начале своего появления он сопровождался благоприятными условиями, но впоследствии, столкнувшись с рядом экономических особенностей РФ, потребительский кредит замедлился в своем развитии. Особенно это заметно сейчас, в условиях обширного экономического кризиса, охватившего всю страну и мир в целом.

Объектом данной дипломной работы послужил банк ООО «Хоум Кредит энд Финанс Банк». Анализ данного предприятия показал, что, несмотря на то, что мировой финансовый кризис внес существенные коррективы в его деятельность, банк по-прежнему занимает лидирующее место в своем сегменте. Современный розничный бизнес все активнее ставит в приоритет роль потребительского кредитования на торговых точках. Это объясняет по большей части тот факт, что основой розничного бизнеса как такового является получение так называемых коротких денег. Риск невыплат таким образом снижается в случае распределения небольших кредитов на большое количество ссудозаемщиков, вместо сосредоточения небольшого количества выданных кредитов на большую сумму каждый.

К одному из важнейших последствий кризиса ликвидности необходимо отнести повышение процентных ставок по займам. Это связано в первую очередь с такой характерной тенденцией, как рост ценности денег для самих банков. Средние рыночные ставки по экспресс-кредитам, выдаваемым в магазинах, — 35 — 45% годовых, в отдельных случаях — 50 — 69%, в банке — от 18 до 24%.

Вопрос рисков, как видно, стоит наиболее остро.

К слову сказать, большинство банков отреагировали на новые условия и пересмотрели собственные методы оценки платежеспособности заемщика в сторону сильного ужесточения. По такому же пути банки пошли в вопросах введения новых требований. Подобные меры обусловлены стремлением банков повысить качество кредитного портфеля.

Таким образом, основной проблемой рынка потребительского кредитования, являются невыплаты по кредитам и просроченные платежи. По данным ЦБ в целом доля кредитов физ. лицам, выплаты по которым просрочены свыше 91 дня, составляет 4,2% от общего объема выданных денег. В сегменте потребительского кредитования этот показатель наиболее высок — 5,8%. Основными тенденция ми в развитии потребительского кредитования ООО «»Хоум Кредит энд Финанс» в 2016 году в данном свете станут: удержание лидирующих позиций в сфере потребительского кредитования, сокращение некоторых кредитных программ, улучшение качества кредитного портфеля, формирование внутренних резервов на возможные потери по ссудам, разработка программ поощрения клиентов, изменение структуры финансирования.

Для решения поставленных задач были предложены следующие методы усовершенствования потребительского кредитования в ООО «ХКФ Банк»:

1) Снижение кредитных рисков путем внедрения системы скоринга;

2) Повышение качества кредитного портфеля в целях недопущения невозвратов, путем пересмотра правил оценки платежеспособности заемщика;

3) Применение упрощенной бальной системы оценки клиентов.

Внедрение всех рекомендованных методов совершенствования потребительского кредитования позволило бы банку ООО «Хоум Кредит энд Финанс Банк» сократить количество рисков по невыплатам от 15% до 40%.

СПИСОК ЛИТЕРАТУРЫ

Нормативные правовые акты:

- Конституция Российской Федерации от 12.12.1993

- Гражданский кодекс Российской Федерации от 30.11.1994 №51-ФЗ (часть первая)

- Федеральный закон Российской Федерации от 02.12.1990 №395-1 «О банках и банковской деятельности»

- Федеральный закон Российской Федерации от 10.07.2002 №86-ФЗ «О Центральном банке Российской Федерации (Банке России)»

- Положение Центрального Банка Российской Федерации от 24.12.2004 №266-П «Об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт»

Специальная литература:

- Алеев Е.Н, Банки и банковское дело: учебник для вузов / АлеевЕ.Н. – М.: Проспект, 2014. – 240 с.

- Балабанова С.П, Банковское дело: современная система кредитования : учеб. пособие / Р.И Лавров — М.: КноРУС, 2013, 261 с.

- Белоглазов Т.Р, Банковское дело/ Под ред. С.О. Катасонова – Спб.: Финансы и кредит, 2014 – 465 с.

- Волина Г.А., Денежное обращение и банки [Электронный ресурс] // Доступ из электронной библиотеки «ЛитМир» – Режим доступа: http://www.litmir.info/ — 2013, 225 с.

- Волков, С.А. Мобилизация источников финансирования // Банковское дело. — 2014. — №12. – 170 с.

- Ермачин Е.Л. Рынок потребительского кредитования в России: современные тенденции развития — М.: «Финансы и кредит», 2012 – 127 с.

- Жукова Л.Ф. Деньги. Кредит. Банки.– М.: «ЮНИТИ- Дана», 2014 – 371с.

- Заболоцких А.Р. Банковское дело / учебное пособие для вузов / под ред.

- Максимова О.Н., — Спб.: Восход, 2013 – 284 с.

- Ильясов, С.М. некоторые аспекты управления банковским сектором // Деньги и кредит. — 2013. — №5. – 202 с.

- Карпенко В.П. Оценка залогов при кредитовании: некоторые проблемы и пути их решения // Деньги и кредит. — 2013. — №1. – 165 с.

- Лаврушина О.И. Теория потребительского кредита. – М.: Мария, 2014 – 280 с.

- Масленникова С. Ю., Потребительское кредитование в России: теория, практика, законодательство – М.: «ДеКА», 2013 – 190 с.

- Микрюков П.В. Банковское дело // Сборник научных трудов – М.: Экономика – 2013 – 261 с.

- Некрасов В.А., Деньги. Кредит. Банки: учебное пособие для студентов – М.: Юнити-Дана, 2013 – 149 с.

- Никофоров К.П, Банковский менеджмент: учебник для вузов – В.: Экономист, 2012 – 293 с.

22. Новгородцева А.Д., Кредитование физических лиц в России: тенденции и перспективы развития // Сборник научных статей «Экономика» — М.: Гравиас, 2014 — №3 - Ольхов Л.В., Зимина О.Н, Общая теория денег и кредита – М.: Юнити-Дана, 2012 — с. 304 с.

- Пахомов В.Ю. Технологии продажи розничных банковских продуктов.// Методический журнал. Банковский ритейл. — №2. — 2012.

- Пашенцев Д.А, Банковское право: учебное пособие – М.: Проспект, 2013 – 189 с.

- Поздникова А.В., Деньги. Кредит. Банки: Учебник для бакалавров – М.: Дашков и К, 2015 – 226 с.

- Проява С.М. Финансово-кредитная система// учебное пособие для студентов вузов, обучающихся по специальностям «Бухгалтерский учёт, анализ и аудит», «Финансы и кредит» — М.: Юнити-Дана, 2014 – 230 с.

- Силаева М.В., Петрушина Е.А., Банковский надзор: курс лекций для студентов экономических специальностей – Омск: Финансы и статистика, 2014 – 89 с.

- Тепман Л.Н., Золотова Е.А. Операционная деятельность в коммерческих банках: учебное пособие – М.: Дашков и К, 2013 – 168 с.

- Эриашвили Н.Д., Банковское дело / учебное пособие для бакалавров – М.: Юнити-Дана, 2012 – 200 с.

- Информационный портал по вопросам банковской деятельности: www.bankir.ru

- Официальный сайт ООО «Хоум Кредит энд Финанс Банк»: http://www.homecredit.ru/