или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Проводя анализ деятельности банка, стоит затронуть деловую активность. Деловая активность коммерческой организации проявляется в динамичности ее развития, достижении ею поставленных целей, что отражают натуральные и стоимостные показатели, в эффективном использовании экономического потенциала, расширении рынков сбыта своей продукции. В таблице 10 приведена оценка деловой активности Сбербанка России.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Таблица 10. Оценка деловой активности ПАО «Сбербанк России» за 2013-2015 гг.

| Наименование показателя | Формула расчета | 2013 г. | 2014 г. | 2015 г. | Абс. изменение (+,-) | Темп изменения% | ||

| 2014г.- 2013 г. | 2015г.- 2014 г. | 2014г.- 2013 г. | 2015г.- 2014 г. | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 1. Эффективность использования активов | Активы, приносящие доход/Итог баланса | 86,33 | 84,86 | 85,32 | -1,47 | -1,01 | 98,3 | 100,5 |

| 2. Использование привлеченных средств | Актив/ Привлеченные средства | 116,2 | 113,2 | 117,8 | -3

| 1,6 | 97,4

| 104,1 |

| 3. Доходность привлеченных средств | Прибыль/ Онкольные и срочные обязательства+ МБК | 3,70 | 3,87 | 3,12 | 0,17 | -0,58 | 104,6 | 80,6 |

| 4. Рамбурсная способность | 1/ ((Привлеченные средства) / (Прибыль)) | 3,26 | 2,76 | 2,63 | -0,5 | -0,13 | 84,7

| 95,3 |

С помощью показателей рамбурсной способности оценивается активная деятельность банка по использованию привлеченных средств и способность эффективного распоряжения ими. В целом активность банка в исследуемом периоде является удовлетворительной, при этом наблюдается снижение деловой активности банка. Этому свидетельствуют уменьшение использование привлеченных средств на протяжении 2013-2015 гг. с 3,26 до 2,63 при осуществлении вложений в активные операции, а также снижение уровня вовлечения активов в оборот.

Мультипликатор капитала – способность банка реализовывать возможность привлечения максимальных объемов депозитов и выдачи кредитов (расширение цепи «депозит-ссуда») в расчете на одну денежную единицу собственного капитала. Другими словами, это способность капитала банка привлекать денежные ресурсы, не нарушая устойчивость и доходность работы банка. Мультипликативный эффект капитала банка заключается в привлечении и эффективном использовании платных денежных ресурсов. Бесперебойное функционирование банка требует поступления в хозяйственный оборот дополнительных денежных ресурсов. Определение поступления денежных ресурсов приведет к кризису привлечения средств, к инвестиционному голоду и нарушению стимула расширения воспроизводственной банковской деятельности. По своему экономическому содержанию мультипликатор капитала можно отнести к категории финансовых рычагов. Но если финансовый рычаг представляет собой индикатор приращения рентабельности собственных средств, благодаря использованию кредита, то мультипликатор капитала банка – рычаг направления структуры собственного и привлеченного капитала. Рассмотрим мультипликативный эффект капитала в таблице 11.

Таблица 11. Оценка мультипликатора и мультипликативного эффекта капитала ПАО «Сбербанк России» за 2013-2015 гг.

| Наименование показателя | Формула расчета | 2013 г. | 2014 г. | 2015 г. | Абс. изм. (+,-) | Темп изм., % | ||

| 2014/2013 | 2015/2014 | 2014г.-2013г. | 2015г.-2014г. | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 1.Средняя величина чистой прибыли, тыс. руб. | ЧП | 310 494 911 | 346 174 519 | 377 649 350 | 35 679 608 | 31 474 831 | 111,5 | 109,1 |

| 2.Средняя величина привлеченных средств, тыс. руб. | ПС | 9 533 313 483 | 12 557 807 193 | 14 339 896 094 | 3 024 493 710 | 1 782 088 901 | 131,7 | 114,2 |

| 3.Средняя величина процентных расходов, тыс. руб. | ПР | 262 061 888 | 399 092 075 | 525 526 563 | 137 030 187 | 126 434 488 | 152,3 | 131,7 |

| 4.Уровень процентной ставки по привлеченным средствам | УС=ПР/ПС* 100 % | 2,75 | 3,18 | 3,66 | 0,43 | 0,48 | 115,6 | 115,1 |

| 5. Средняя величина активов, тыс. руб. | А | 11 075 853 223 | 14 209 303 341 | 16 891 594 705 | 3 133 450 118 | 2 682 291 364 | 128,3 | 118,9 |

| 6.Средняя величина собственного капитала, тыс. руб. | СК | 1 300 642 439 | 1 651 496 148 | 1 679 091 089 | 350 853 709 | 27 594 941 | 126,9 | 101,7 |

| 7.Мультипликатор капитала, раз | МК=А/СК | 8,52 | 8,60 | 10,05 | 0,08 | 1,9 | 100,9 | 116,8 |

| 8.Экономическая рентабельность, % | ЭР=[(П+ПР) /А* 100] | 5,17 | 5,24 | 5,35 | 0,07 | 0,11 | 101,4 | 102,1 |

Мультипликативный эффект капитала банка — это показатель способности реализовать возможность привлечения максимальных объемов депозитов и выдачи кредитов в расчете на одну денежную единицу капитала, не нарушая устойчивой и доходной работы. Недополучение денежных ресурсов приводит к кризису привлечения средств, инвестиционному голоду и нарушает стимулы расширенного воспроизводства банковской деятельности.Положительное значение мультипликативного эффекта говорит о стабильности процентных ставок, наличии возможности пополнять привлеченные ресурсы банка в текущем периоде и на перспективу.

Добавленная стоимость – общий оценочный показатель рентабельности и качественных изменений деятельности банковского учреждения. Экономическое содержание добавленной стоимости – разница между уровнем дохода, полученным банком на капитал и уровнем расходов, выплачиваемых по привлеченному капиталу, который обеспечивает компенсацию риска вложения для инвесторов. Когда процент, уплачиваемый за привлеченные средства, превышает доход на собственный капитал, управление капиталом не добавляет банку никакой экономической ценности. При равенстве дохода и процента стоимость инвестируемого капитала, доведенного до предела, и добавленная стоимость равна 0. Отсюда и следует, что минимально допустимое значение добавленной стоимости равно 0. При добавленной стоимости равной 0 банку следует остановить экстенсивный рост до тех пор, пока не будут созданы новые более прибыльные проекты. С помощью добавленной стоимости можно сфокусировать внимание управления банком на критических проблемных размещениях капитала банка и управления им. В таблице 12 рассмотрим оценку добавленной стоимости.

Таблица 12. Оценка добавленной стоимости ПАО «Сбербанк России» за 2013-2015 гг.

| Показатель | Формула расчета | 2013 г. | 2014 г. | 2015 г. | Абс. изм. (+,-) | Темп изм., % | ||

| 2014/2013 | 2015/2014 | 2014/ 2013 | 2015/ 2014 | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 1.Средняя величина чистой прибыли, тыс. руб. | ЧП | 310 494 911 | 346 174 519 | 377 649 350 | 35 679 608 | 31 474 831 | 111,5 | 109,1 |

| 2.Средняя величина привлеченных средств, тыс. руб. | ПС | 9 533 313 483 | 12 557 807 193 | 14 339 896 094 | 3 024 493 710 | 1 782 088 901 | 131,7 | 114,2 |

| 3.Средняя величина процентных расходов, тыс. руб. | ПР | 262 061 888 | 399 092 075 | 525 526 563 | 137 030 187 | 126 434 488 | 152,3 | 131,7 |

| 4.Средняя величина собственного капитала, тыс. руб. | СК | 1 300 642 439 | 1 651 496 148 | 1 679 091 089 | 350 853 709 | 27 594 941 | 115,6 | 101,7 |

| 5.Процент дохода на собственный капитал, % | н=ЧП/СК* 100 % | 23,9 | 21,0 | 22,5 | -2,9 | 1,5 | 128,2 | 107,1 |

| 6.Норма процента на привлеченный капитал, % | к=ПР/ПС* 100 % | 2,7 | 3,2 | 3,7 | 0,5 | 0,5 | 127,0 | 115,6 |

| 7.Добавленная стоимость, тыс. руб. | ДС=(н-к)*СК | 27 573 619 707 | 29 396 631 434 | 31 566 912 473 | 823 011 727 | 2 170 281 039 | 100,9 | 107,4 |

Добавленная стоимость является критерием оценки управленческой деятельности банка или уровня и качества банковского менеджмента по управлению активами и пассивами финансово-кредитного учреждения.

Таким образом, увеличение значения добавленной стоимости за 2013-2015 гг. на 3 993 292 766 тыс. руб. по исследуемому банку показывает прирастание экономической ценности привлеченного капитала, обоснованность его использования.

Рассмотрим расчет нормы прибыли на капитал банка в таблице 13.

Норма прибыли на капитал является одним из главных показателей доходности банка. Поэтому, осуществляя анализ, очень важно оценить количественное влияние факторов, обусловливающих изменение этого показателя.

Таблица 13. Расчет нормы прибыли на капитал ПАО «Сбербанк России» за 2013-2015 гг.

| Наименование показателя | Формула расчета | 2013 г. | 2014 г. | 2015 г. | Абс. изменения(+,-)тыс. руб. | Темп изменения% | ||

| 2014г.-2013г. | 2015г.-2014г. | 2014г.-2013г. | 2015г.-2014г. | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 1.Средний размер собственного капитал, тыс. руб. | СК | 1 300 642 439 | 1 651 496 148 | 1 926 324 921 | 350 853 709 | 274 828 773 | 127,0 | 116,6 |

| 2.Средний размер чистой прибыли тыс. руб. | П | 310 494 911 | 346 174 519 | 377 649 350 | 35 679 608 | 31 474 831 | 111,5 | 109,1 |

| 3.Средний размер операционных доходов, тыс.руб. | ОД | 7 366 874 852 | 9 059 304 390 | 7 955 101 383 | 3 133 450 118 | -1 104 203 007 | 122,9 | 87,8 |

| 4.Средний размер активов, тыс. руб. | А | 11 075 853 223 | 14 209 303 341 | 16 891 594 705 | 3 133 450 118 | 2 682 291 364 | 128,3 | 118,9 |

| 5.Норма прибыли на капитал, раз | НПК=П/ СК | 0,24 | 0,21 | 0,20 | -0,03 | -0,01 | 87,5 | 95,2 |

| 6.Маржа прибыли, раз | Н1= П / ОД | 0,04 | 0,04 | 0,05 | 0 | 0,01 | 100,0 | 125 |

| 7.Использование активов, раз | Н2 = ОД/ А | 0,66 | 0,64 | 0,47 | -0,02 | -0,17 | 96,9 | 73,4 |

| 8.Мультипликатор капитала, раз | Н3=А/СК | 8,52 | 8,60 | 8,77 | 0,08 | 0,17 | 100,9 | 102,0 |

По данным таблицы видно уменьшение за 2013-2015 гг. нормы прибыли на собственный капитал (на 0,03 п.п. в 2013-2014 гг. и на 0,01 п.п. в 2014-2015 гг.) и показателя использования активов (на 0,02 п.п. в 2013-2014 гг. и на 0,017 п.п. в 2014-2015 гг.), соответственно, что свидетельствует о снижении отдачи ресурсов банка, стабильности уровня прибыли, остающейся от операционных доходов банка.

Далее в таблице 14 проведем оценку влияния факторов на норму прибыли на капитал.

Таблица 14. Влияние факторов на норму прибыли на капитал ПАО «Сбербанк России» за 2013-2015 гг.

| Показатели | Формула расчета | 2013 г. | 2014 г. | 2015 г. | Абс. изменение (+,-) тыс. руб. | Темп изменения % | ||

| 2014г.-2013г. | 2015г.-2014г. | 2014г.-2013г. | 2015г.-2014г. | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 1.Изменение нормы прибыли на капитал | НПК –НПК0 | 0,08 | 0,01 | -0,01 | -0,07 | -0,02 | 12,5 | — |

| 2.Влияние изменения уровня маржи прибыли | (Н1 – Н10)*Н2*МК | 0,079 | -0,022 | 0,047 | -0,10 | 0,069 | — | — |

| 3.Влияние изменения уровня использования активов | (Н2 – Н20)*Н10*МК | -0,001 | -0,010 | -0,068 | -0,009 | 0,058 | В 10 раз | — |

| 4.Влияние изменения размера мультипликатора капитала | (МК –МК0) *Н10*Н20 | -0,007 | 0,039 | 0,037 | 0,046 | 0,002 | — | 94,9 |

По данным таблицы видно, что основным фактором, определившим изменение нормы прибыли на капитал в 2013 году, явилось изменение маржи прибыли: влияние фактора составляет 0,079 п.п. при изменении нормы прибыли на 0,08 п.п., а в 2014 году – изменение размера мультипликативного капитала: влияние фактора составляет 0,039 п.п. при изменении нормы прибыли на 0,01 п.п. Банк продолжает развиваться устойчивыми темпами при сохранении стабильной структуры доходов и расходов, за счет собственных средств он является мобильным, т.е. способен справляться с изменениями на рынке банковских услуг, банк целесообразно использует как свои активы, так и пассивы. Деятельность ПАО «Сбербанк» можно считать эффективной.

Таким образом, можно с уверенностью сказать, что ПАО «Сбербанк России» финансово устойчив, потенциально конкурентоспособен, обладает структурой активов, направленной на получение максимальной прибыли. Результативность деятельности банка находится на высоком уровне.

2.3. Оценка эффективности потребительского кредитования в Чувашском отделении №8613 ПАО «Сбербанк России»

Потребительский кредит — это кредит, предоставляемый банком на приобретение товаров (работ, услуг) для личных, бытовых и иных непроизводственных нужд. Получение кредита предполагает обязанность вернуть в установленные кредитным договором сроки основную сумму долга (сумму, которая была получена от банка), а также уплатить проценты за пользование кредитом.

Расчет процентов по кредиту Сбербанк производит по дифференцированной схеме. В этом понятии таится очень прибыльная для заемщика система, где погашение кредита Сбербанк России производит следующим образом — разделяет тело кредита на равные части, число которых находится в зависимости от количества месяцев кредитования. Каждый месяц заемщик выплачивает определенную сумму и проценты, которые начисляются на остаток кредитного тела. Из этого следует, что сумма ежемесячного погашения кредита постепенно уменьшается пропорционально кредитному остатку, соответственно и наименьшей становится сумма выплат по процентам.

Другие банки обширно практикуют аннуитетную схему расчета, которая предполагает начисление процентов на всю сумму сразу, и на весь срок выдачи кредита, а позже делят на равные части. 2-ая схема заемщику обходится дороже, чем схема через дифференцированное погашение кредита.

Возможно досрочное гашение кредита. Сбербанк не ограничивает ежемесячные платежи. Основное требование — взносы не должны быть меньше, чем рассчитанный платеж по кредиту. Комиссия при превышении суммы платежа с заемщика не берется, к тому же полное преждевременное погашение даже одобряется банком. Суммы, превосходящие положенный платеж, идут на погашение тела кредита, но в таком случае требуется держать в голове, что превышение оплаты платежей не снимает с Вас обязанностей по выплате процентов за кредит.

Потребительский кредит оформляется кредитным инспектором. Инспектор контролирует заем на протяжении всего срока кредитования. Каждый месяц, после проверки списков о просрочке выплат и обнаружении заемщика, у которого образовался долг, инспектор будет связываться с клиентом и контролировать оплату кредита. Данная услуга помогает избежать заемщику штрафных санкций, которые могут быть использованы по отношению к клиенту как итог несвоевременно уплаченных денег, направляемых на погашение кредитной задолженности. К тому же подобный контроль помогает клиенту сохранить кредитную историю «не запятнанной». Отсутствие комиссионных взносов. В 2010 году, в апреле месяце Сбербанк РФ отменил взимание комиссии за выдачу заемных средств, что сохраняет средства заемщику и упрощает расчет платежей.

В таблице 15 и таблице 16 рассмотрим базовые и специальные программы кредитования ПАО «Сбербанк России».

Таблица 15. Базовые программы кредитования в ПАО «Сбербанк России»

| Программа кредитования | Сумма кредита | Ставка в руб. | Ставка в долларах США, Евро | Срок кредита |

| 1 | 2 | 3 | 4 | 5 |

| Потребительский кредит без обеспечения | До 1 500 000 рублей До 50 000 долларов США До 38 000 Евро | от 17,0% | от 14,0% | До 5 лет |

| Потребительский кредит под поручительство физических лиц | До 3 000 000 рублей До 100 000 долларов США До 76 000 Евро | от 16,5% | от 13,5% | До 5 лет |

Таблица 16. Специальные программы кредитования в ПАО «Сбербанк России»

| Программа кредитования | Сумма кредита | Ставка в руб. | Ставка в долларах США, Евро | Срок кредита |

| 1 | 2 | 3 | 4 | 5 |

| Потребительский кредит под залог объектов недвижимости | до 10,0 млн. руб.; до 355 000 долл. США; до 250 000 ЕВРО но не более 70% оценочной стоимости объекта недвижимости, оформляемого в обеспечение по кредиту | от 13,50% до 14,50% | от 11,50% до 12,50% | до 7-ми лет |

| Кредит физическим лицам, ведущимличное подсобное хозяйство | до 300 тыс. руб. — по кредитам, предоставленным на срок до 2-х лет; до 700 тыс. руб. — по кредитам, предоставленным на срок до 5-ти лет. | 14% | — | до 2-х лет и до 5-ти лет |

| Образовательный кредит | Не более 90% стоимости обучения | 12% | Не предоставляется | До 11 лет |

Потребительский кредит без обеспечения (таблица 17)

Преимущества кредита:

1) До 1,5 млн рублей на любые цели без залога и поручителей

2) Без комиссий

3) Возможность получения кредитной карты Visa Credit Momentum /MasterCard Credit Momentum или персонализированной кредитной карты. Кредитная карта может быть выдана после одобрения и получения потребительского кредита. Максимальный лимит по карте моментальной выдачи Visa Credit Momentum / MasterCard Credit Momentum — 150 000 рублей, для персонализированной кредитной карты — 200 000 рублей.

Для клиентов, имеющих зарплатную карту (вклад) или получающих пенсию на счет карты/вклада, в Сбербанке:

- быстрое принятие решения о предоставлении кредита;

- для рассмотрения заявки на кредит потребуется только паспорт;

- действуют сниженные ставки;

- предоставление кредита в любом кредитующем подразделении, независимо от места регистрации на территории РФ.

Таблица 17. Условия кредитования без обеспечения

| Валюта кредита | Рубли РФ | Доллары США | Евро |

| 1 | 2 | 3 | 4 |

| Мин. сумма кредита | 15 000 | 450 | 300 |

| Мак. сумма кредита | 1 500 000 | 50 000 | 38 000 |

| Срок кредита | от 3 месяцев до 5 лет | ||

| Комиссия на выдачу кредита | отсутствует | ||

| Обеспечение по кредиту | не требуется | ||

Максимальный суммарный остаток задолженности по действующим потребительским кредитам без обеспечения в Банке не может превышать

1 500 000 рублей или эквивалент в других валютах по курсу, установленному Банком России на момент обращения в Банк.

При наличии временной регистрации кредит может быть предоставлен на срок, не превышающий срок действия временной регистрации заемщика (не касается физических лиц-работников предприятий, являющихся участниками «зарплатного» проекта, работников предприятий, прошедших аккредитацию, и физических лиц, получающих пенсию на счета, открытые в Банке).

Требования к заемщикам:

1) Возраст на момент предоставления кредита составляет не менее 21 года

2) Возраст на момент возврата кредита по договору не более 65 лет

3) Стаж работы не менее 6 месяцев на текущем месте работы и не менее 1 года общего стажа за последние 5 лет. Для клиентов, получающих зарплату/работающих клиентов, получающих пенсию на счет в Сбербанке России, стаж на текущем месте работы должен составлять не менее 3 месяцев. На клиентов, получающих зарплату/пенсию на счет в Сбербанке России, требование о наличии суммарного трудового стажа не менее 1 года за 5 лет не распространяется. Для работающих клиентов, получающих пенсию на счет в Сбербанке России, общий трудовой стаж за последние 5 лет должен составлять не менее 6 месяцев.

Для рассмотрения кредитной заявки необходимы:

- Заявление-анкета;

- паспорт РФ с отметкой о регистрации;

- документ, подтверждающий финансовое состояние заемщика;

- документ, подтверждающий трудовую занятость.

Допускается наличие временной регистрации, при этом дополнительно представляется документ, подтверждающий регистрацию по месту пребывания.

Для клиентов, получающих зарплату на счет в Сбербанке срок рассмотрения кредитной заявки в течение 2 часов с момента предоставления в Банк полного пакета документов. В остальных случаях в течение 2 рабочих дней со дня предоставления в Банк полного пакета документов. Срок рассмотрения заявления на предоставление кредита может быть увеличен по усмотрению Банка. Получить кредит можно в течение 30 календарных дней с даты принятия Банком положительного решения о предоставлении кредита.

Порядок предоставления кредита — единовременное перечисление одобренной Банком суммы кредита в день подписания кредитного договора на вклад, позволяющий осуществлять приходные и расходные операции (например, «Универсальный Сбербанка России») или на счет банковской карты, открытой в ПАО «Сбербанк России». Погашение аннуитетными (равными) платежами. Досрочные погашения осуществляется в платежные даты, установленные графиком платежей, без комиссий и ограничения минимальной части досрочно возвращаемого кредита. Неустойка за несвоевременное погашение кредита 0,5 процента от суммы просроченного платежа за каждый день просрочки с даты, следующей за датой наступления исполнения обязательства, установленной кредитным договором, по дату погашения просроченной задолженности (включительно).

Потребительский кредит под поручительство физических лиц (таблица 18)

Преимущества кредита:

1) До 3 млн рублей на любые цели

2) Привлекательные процентные ставки без комиссий

3) Возможность учета дохода супруг(а) в целях увеличения размера кредита

4) Возможность получения кредитной карты Visa Credit Momentum / MasterCard Credit Momentum или персонализированной кредитной карты

Для клиентов, имеющих зарплатную карту (вклад) или получающих пенсию на счет карты/вклада, в Сбербанке:

- для рассмотрения заявки на кредит потребуется только паспорт;

- действуют сниженные ставки;

- предоставление кредита в любом кредитующем подразделении, независимо от места регистрации на территории РФ.

Кредитная карта может быть выдана после одобрения и получения потребительского кредита. Максимальный лимит по карте моментальной выдачи Visa Credit Momentum / MasterCard Credit Momentum — 150 000 рублей, для персонализированной кредитной карты — 200 000 рублей.

Таблица 18. Условия кредитования под поручительство физических лиц

| Валюта кредита | Рубли РФ | Доллары США | Евро |

| 1 | 2 | 3 | 4 |

| Мин. сумма кредита | 15 000 | 450 | 300 |

| Мак. сумма кредита | 3 000 000 | 100 000 | 76 000 |

| Срок кредита | от 3 месяцев до 5 лет | ||

| Комиссия на выдачу кредита | отсутствует | ||

| Обеспечение по кредиту | Поручительства физических лиц – граждан РФ (не более 2-х) | ||

Максимальный суммарный остаток задолженности по действующим потребительским кредитам под поручительство физических лиц в Банке не может превышать 3 000 000 рублей или эквивалент в других валютах по курсу, установленному Банком России на момент обращения в Банк.

Количество поручителей определяется исходя из суммы кредита и размера платежеспособности поручителя. На поручителей распространяются требования к возрасту и регистрации, предъявляемые к заемщику. Для Заемщиков в возрасте от 18 до 20 лет в обеспечение по кредиту оформляется поручительство платежеспособных физических лиц — родителей (одного из родителей) Заемщика.

Требования к заемщикам:

1) Возраст на момент предоставления кредита не менее 18 лет. В случае предоставления кредита заемщикам в возрасте от 18 лет до 20 лет (включительно) наличие созаемщиков не предусмотрено.

2) Возраст на момент возврата кредита по договору не более 75 лет

3) Стаж работы не менее 6 месяцев на текущем месте работы и не менее 1 года общего стажа за последние 5 лет. Для клиентов, получающих зарплату/работающих клиентов, получающих пенсию на счет в Сбербанке России, стаж на текущем месте работы должен составлять не менее 3 месяцев. На клиентов, получающих зарплату/пенсию на счет в Сбербанке России, требование о наличии суммарного трудового стажа не менее 1 года за 5 лет не распространяется. Для работающих клиентов, получающих пенсию на счет в Сбербанке России, общий трудовой стаж за последние 5 лет должен составлять не менее 6 месяцев.

Для рассмотрения кредитной заявки необходимы:

- Заявление-анкета (пример оформления);

- паспорт РФ заемщика/созаемщика/поручителя с отметкой о регистрации;

- документы, подтверждающие финансовое состояние заемщика;

- документы, подтверждающие трудовую занятость.

Допускается наличие временной регистрации, при этом дополнительно представляется документ, подтверждающий регистрацию по месту пребывания. В случае предоставления кредита Заемщикам в возрасте от 18 лет до 20 лет (включительно) наличие созаемщиков не предусмотрено. Срок рассмотрения кредитной заявки составляет в течение 2 рабочих дней со дня предоставления полного пакета документов. Получить кредит можно в течение 30 календарных дней с даты принятия Банком положительного решения о предоставлении кредита. Кредит перечисляется одобренной Банком суммы кредита в день подписания кредитного договора. Погашение аннуитетными (равными) платежами. Досрочные погашения осуществляются в платежные даты, установленные графиком платежей, без комиссий и ограничения минимальной части досрочно возвращаемого кредита. Неустойка за несвоевременное погашение кредита 0,5 % от суммы просроченного платежа за каждый день просрочки с даты, следующей за датой наступления исполнения обязательства, установленной кредитным договором, по дату погашения просроченной задолженности (включительно).

Таблица 19. Динамика и структура процентных доходов, по предоставленным кредитам в ПАО «Сбербанк России» за 2013-2015 гг.

| Категория заемщиков | 2013 г. | 2014 г. | 2015 г. | Темп изменения (+,_) | Темп изменения (+,_) | |||

| Сумма тыс. руб. | Уд. вес, % | Сумма, тыс. руб. | Уд. вес, % | Сумма тыс. руб. | Уд. вес,% | 2014 г. от 2013 г., тыс. руб. | 2015 г. от 2014 г., тыс. руб. | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Юр. лицам | 4 438 396 606 | 77,94 | 6 110 157 406 | 77,94 | 7 218 774 114 | 74,44 | 1 671 760 800 | 1 108 616 708 |

| Физ. лицам | 1 256 012 523 | 22,05 | 1 729 749 562 | 22,06 | 2 477 878 367 | 25,55 | 473 737 039 | 748 128 805 |

| Итого | 5 694 409 129 | 100,0 | 7 839 906 968 | 100,0 | 9 696 652 481 | 100,0 | 2 145 497 839 | 1 856 745 513 |

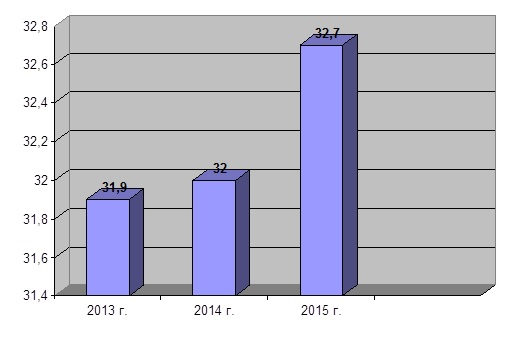

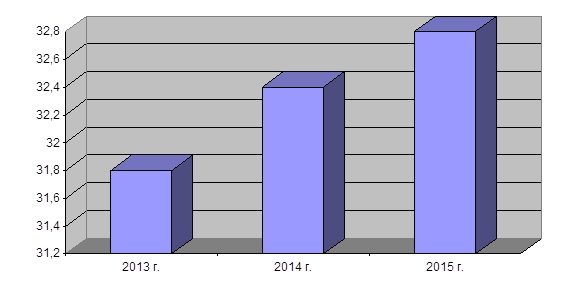

Рассмотрим долю Сбербанка на рынке кредитования физических лиц за 2013-2015 гг., % (Рисунок 1, 2).

В 2015 году Сбербанку удалось не только удерживать очень высокий темп роста кредитного портфеля, но и увеличить розничную долю в сегменте розничного кредитования на 0,7 п.п. – до 32,7%. Самый высокий темп роста зафиксирован в сегментах потребительского кредитования и кредитных карт. Вместе с тем хорошие результаты достигнуты в сегменте ипотечных кредитов, которые сохраняют первостепенное значение в продуктовой линейки Банка. В целом портфель розничных кредитов Сбербанка в 2015 году вырос на 42,2% — до 2,5 трлн руб.

Быстрый рост розничного кредитного портфеля обусловлен рядом инновационных решений, которые мы внедрили в последние годы. Важная часть работы, направленная на обеспечение высокого качества услуг в сегменте розничного кредитования, — оптимизация процесса выдачи кредитов и предоставление более быстрого ответа по кредитным заявкам. В итоге в 2015 году удалось сократить средний срок рассмотрения заявки на получение кредита физическим лицом примерно на 30%.

В 2015 году главным драйвером роста розничного кредитного портфеля Сбербанка, безусловно, стали потребительские кредиты, или кредиты на неотложные нужды: годовой темп роста в этом сегменте достиг 44,6% (для сравнения: в 2014 году он составил 43,7%) В 2015 году портфель потребительских кредитов Сбербанка рос чуть быстрее, чем рынок в целом. Как следствие, доля Банка на рынке потребительского кредитования увеличилась на 0,4 п.п. — до 32,8%

На сегодняшний день Сбербанк является абсолютным лидером российской банковской системы. По своим рыночным позициям, по объему активов и капитала, по своим финансовым результатам и масштабам инфраструктуры Банк в несколько раз превосходит своих ближайших конкурентов. Масштаб и устойчивость Банка особенно явственно проявляются в периоды нестабильности на финансовых рынках.

Из вышесказанного можно сделать вывод, что конкурентные позиции Банка на рынке и его потенциал развития в сочетании со структурно привлекательными особенностями российского рынка банковских услуг позволяют говорить о том, что в случае реализации модернизации возможны очень динамичные рост и развитие, опережающие показатели банковской системы в целом. В частности, существует значительный потенциал укрепления конкурентных позиций Банк как на розничном, так и на корпоративном рынке за счет более интенсивной клиентской работы и роста охвата клиентской базы. Банк также обладает огромными возможностями в области повышения эффективности работы и построения конкурентных преимуществ за счет масштаба операций. Это позволит Банку обеспечить устойчивые долгосрочные конкурентные позиции на российском рынке.

Из сложившейся ситуации на российском рынке кредитования можно выделить следующие перспективные направления:

— Максимальная ориентация на клиента

— Внедрения новых управленческих и мотивационных механизмов.

— Привлечение высококвалифицированных кадров.

Реализация стратегии развития позволит Банку укрепить позиции на российском рынке банковских услуг и достичь финансовых и операционных показателей, соответствующих уровню высококлассных финансовых институтов. В рамках вышеописанных пунктов Банк ставит перед собой цели по четырем основным направлениям:

— Финансовые результаты: увеличение объема прибыли к 2016 году в полтора раза при снижении отношения операционных затрат к чистому операционному доходу на пять процентных пунктов, что позволит поддерживать рентабельность капитала на уровне не ниже 20%.

— Положение на российском рынке: укрепление конкурентных позиций на основных банковских рынках.

— Качественные показатели развития: лучшие в России навыки в области клиентской работы, лидерство по качеству обслуживания, корпоративная культура, разделяемая всеми сотрудниками Банка, нацеленная на самосовершенствование и рост производительности труда, высокопрофессиональный заинтересованный персонал, узнаваемый «позитивный» бренд, высокая степень лояльности клиентов.

Основным направлением развития потребительского кредитования станет переход от предложения населению отдельных банковских продуктов и услуг к формированию комплексной модели взаимодействия с клиентами, которая позволит удовлетворить большинство их потребностей в сфере финансовых услуг и обслуживать максимальную долю транзакций. Ориентированная на клиента модель бизнеса наилучшим образом позволит Банку воспользоваться своими конкурентными преимуществами: широкой клиентской базой, в том числе на треть сформированной в рамках зарплатных проектов, широкой сетью точек продаж, сильным брендом и высокой степенью доверия населения.

Реализация такого подхода обеспечит рост перекрестных продаж и доходов темпами, опережающими рынок, что позволит сохранить позиции Банка на рынке вкладов и укрепить конкурентные позиции на рынке потребительского кредитования.

Рассмотрим показатели, характеризующие эффективность потребительского кредитования в Чувашском отделении № 8613 ПАО «Сбербанк России» за 2013-2015 гг. (Таблица 20).

Метод оценки эффективности коммерческой организации основана на том, что стратегической задачей её развития является максимизация конечных финансовых результатов при поддержании приемлемого уровня финансовой устойчивости бизнеса .

Таблица 20. Показатели, характеризующие эффективность потребительского кредитования в Чувашском отделении № 8613 ПАО «Сбербанк России» за 2013-2015 гг.

| Наименование коэффициента | 2013г. | 2014г. | 2015г. | Абс.изм(+;-) | |

| 2014/2013 | 2015/2014 | ||||

| Коэффициент прибыльности кредитного портфеля (К1) | 1,4 | 2,0 | 2,5 | 0,6 | 0,5 |

| Доля процентной маржи банка в капитале (К2) | 2,0 | 2,1 | 2,4 | 0,1 | 0,3 |

| Доходность кредитных вложений физических лиц (К3) | 5,3 | 6,4 | 7,2 | 1,1 | 0,8 |

| Рентабельность кредитных вложений физических лиц (К4) | 0,9 | 1,6 | 2,1 | 0,7 | 0,5 |

| Коэффициент диверсификации кредитного портфеля (К5) | 1,9 | 1,4 | 2,02 | — 0,5 | 0,62 |

| Уровень кредитного риска (К6) | 2,4 | 2,9 | 3,1 | 0,5 | 0,2 |

| Уровень резерва на покрытие убытков по кредитам физических лиц (К7) | 25,5 | 27,7 | 29,2 | 2,2 | 1,5 |

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.