ГЛАВА 3. РАЗРАБОТКА МЕРОПРИЯТИЙ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ ЗАО КБ «КЕДР»

3.1 Мероприятия по увеличению уставного капитала ЗАО КБ «КЕДР»

У банка имеются возможности улучшения финансового состояния и максимизации прибыли. Для этого нами предлагается внести в денежно – кредитную политику банка некоторые изменения:

- Увеличить уставный капитал до 5 млн. евро (180 млн. руб.)

- Улучшить качество активов, путем их диверсификации

- Снизить ликвидность банка, с целью увеличения его прибыльности.

Уставный капитал увеличивать предлагается путем капитализации и дополнительной эмиссии обыкновенных акций. Увеличение капитала до 5 млн. евро будет удовлетворять требованием Базельского соглашения по капиталу (Basle Committee on Banking Supervision. International Convergence of Capital Measurement and Capital Standards. – 1998. – July.).

Уставный капитал банка создает экономическую основу существования и является обязательным условием образования банка, как юридического лица. Его величина регламентируется законодательными актами ЦБ РФ и, более того является предметом соглашения Европейского экономического сообщества (ЕЭС), которое регламентировало его минимальную величину в сумме 5 млн. евро.

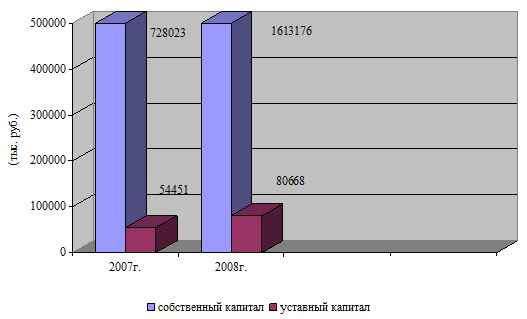

Уставный капитал банка составляет ядро собственного капитала, поэтому требования к увеличению минимального размера уставного капитала является предпосылкой для усиления капитальной базы банка, и как следствие повышения его ликвидности. Ниже приводится таблица и диаграмма, в которых показано отношение уставного, добавочного и собственного капитала ЗАО КБ «КЕДР» на 1 января 2008 и 2009 г. соответственно. (табл. 3.20)

Таблица 3.20 — Структура собственного капитала ЗАО КБ «КЕДР»

| Наименование статей, включаемых в собственные средства | Фактическое значение | |||

| На 01.01.08 | На 01.01.09 | |||

| Тыс. руб. | % | Тыс. руб. | % | |

| А | 1 | 2 | 3 | 4 |

| 1. Уставный капитал | 54 451 | 7,48 | 80 668 | 5,00 |

| 2. Добавочный капитал | 673 572 | 92,52 | 1 532 508 | 94,99 |

| 3. Собственный капитал (1+2) | 728 023 | 100,00 | 1 613 176 | 100,00 |

Из данных таблицы 3.20 видно, что фактическое значение уставного капитала за анализируемый период увеличилось, на 26 217 тыс. руб. а в процентном отношении его доля снизилась на 2,48 %, за счет значительного увеличения добавочного капитала. Данные табл. 3.20 свидетельствуют о том, что сумма уставного капитала ЗАО КБ «КЕДР» не удовлетворяет установленным требованиям.

Предлагается увеличить размер уставного капитала до 180 млн. руб. Для этого нам необходимо 99 332 тыс. руб. (180000-80 668).

Уставный капитал банка может увеличиться за счет внешних источников: – путем привлечения дополнительных средств от имеющихся участников или путем расширения его акционеров. Акционерные банки в этом случае проводят выпуск новых акций. Другим источником роста уставного капитала выступают собственные фонды банка и прибыль. Банк может направить на увеличение уставного капитала часть средств резервного фонда, эмиссионный доход, прирост стоимости имущества при переоценке, средства фондов специального назначения, а так же нераспределенную прибыль прошлых лет. При втором способе наращивания уставного капитала собственные средства банка и, следовательно, капитал не увеличиваются, а происходит только их перераспределение по отдельным элементам.

Нами предлагается часть уставного капитала (90 000 тыс. руб.) увеличить путем дополнительной эмиссии простых акций, и (9 332 тыс. руб.) за счет капитализации. Капитализацию будем проводить путем перераспределения части денежных средств, таких статей пассива баланса как: фонды и прибыль, оставленная в распоряжении кредитной организации; переоценка основных средств; нераспределенная прибыль.

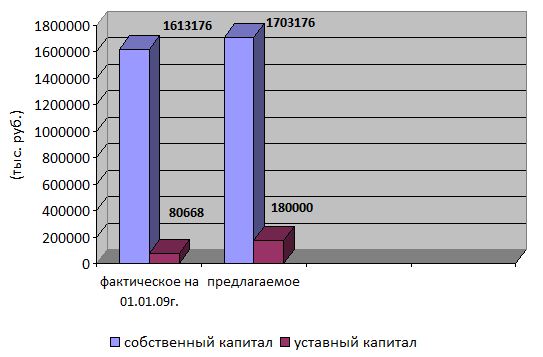

Таким образом, уставный капитал ЗАО КБ «КЕДР» составит 5 млн. евро (180 млн. руб.), и будет удовлетворять требованием Базельского соглашения по капиталу. Ниже приводятся таблица и диаграмма, из которых видно как изменится структура собственного капитала ЗАО КБ «КЕДР» после предложенных изменений (табл. 3.21).

Таблица 3.21 — Структура собственного капитала ЗАО КБ «КЕДР» после предложенных изменений

| Наименование статей, включаемых в собственные средства | Фактическое значение | С учетом предложений | ||

| На 01.01.09 | — | |||

| Тыс. руб. | % | Тыс. руб. | % | |

| 1. Уставный капитал | 80 668 | 5,00 | 180 000 | 10,57 |

| 2. Добавочный капитал | 1 532 508 | 94,99 | 1 523 176 | 89,43 |

| 3. Собственный капитал (1+2) | 1 613 176 | 100,00 | 1 703 176 | 100,00 |

Увеличив уставный капитал, мы тем самым улучшили капитальную базу банка, и увеличили размер собственных оборотных средств. Следовательно, у банка появились дополнительные оборотные активы, которые необходимо направить в кредитную и инвестиционную деятельность банка.

3.2. Мероприятия по диверсификации активов ЗАО КБ «КЕДР»

Улучшить качество активов предлагается путем их диверсификации, то есть распределения ресурсов банка по разным сферам размещения, с целью снижения финансовых рисков и получения дополнительных процентных доходов.

Далее, на наш взгляд требуется снизить ликвидность банка, изменить структуру и улучшить качество его активов путем их диверсификации, для того чтобы увеличить прибыль.

Под структурой активов понимается соотношение разных по качеству статей актива баланса банка к балансовому итогу. Качество активов банка определяется целесообразной структурой его активов, диверсификацией активных операций, объемом рисковых активов, объемом критических и неполноценных активов и признаками изменчивости активов

Активы банка можно разделить на шесть категорий: денежные средства и счета в ЦБ РФ; обязательные резервы в ЦБ РФ; средства в кредитных организациях; ссудная задолженность; инвестиции в ценные бумаги; основные средства; прочие активы.

Таким образом, на основе данной классификации, можно будет проанализировать структуру активов банка, и определить удельный вес активов приносящих доход банку. Ниже приводится таблица, в которой показано отношение различных статей актива баланса к итогу баланса. На основе этой таблицы можно сделать выводы о рациональности структуры активов, и об их диверсифицированности.

Таблица 3.22 — Структура активов ЗАО КБ «КЕДР» на 1 января 2009 г.

| Наименование показателя | Значение | |

| Тыс. руб. | % | |

| А | 1 | 2 |

| Денежные средства и счета в ЦБ РФ | 840 922 | 6,89 |

| 2.Средства в ЦБ | 1 226 133 | 10,05 |

| 2.1. Обязательные резервы в ЦБ РФ | 179 616 | 1,47 |

| Средства в кредитных организациях | 207 305 | 1,69 |

| Ценные бумаги приобретенные банком | 617 365 | 5,06 |

| Ссудная задолженность | 8 596 928 | 70,48 |

| Основные средства | 602 201 | 4,94 |

| Требования по получению процентов | 9 292 | 0,08 |

| Прочие активы | 96 618 | 0,79 |

| Всего активов | 12 196 764 | 100,00 |

Данные, приведенные в табл. 3.22 показывают, что основная доля в структуре активов приходится на ссудную задолженность 70,48 % и денежные средства и счета в ЦБ РФ 6,89 %.

Ценные бумаги, приобретенные банком, занимают низкую долю в общих активах банка, всего 5,06 %, вследствие этого банк теряет часть процентных доходов, которые он мог бы получить, если бы занимался инвестиционной деятельностью.

Так как у банка имеются излишки денежных средств в кассе и на корреспондентском счете ЦБ РФ, нами предлагается часть этих средств инвестировать в ценные бумаги, а часть направить в кредиты. Таким образом, добьемся, снижения ликвидности банка, и увеличения его прибыли.

Предлагается 250 млн. руб. вложить в корпоративные облигации (еврооблигации) высоконадежных эмитентов, котирующихся на российском фондовом рынке, со ставкой купона 9,24 %. (Средняя доходность облигаций рассчитывалась по котировкам российских участников рынка на основе данных информационных агентств «МФД – Инфоцентр», «Росбизнесконсалтинг», «Финмаркет», «Паллада Эссет Менеджмент»).

Так же нами предлагается 115 млн. руб. направить в кредиты по средневзвешенной процентной ставке равной 19 %. Кредиты необходимо выдавать финансово устойчивым предприятиям, являющимся первоклассными клиентами банка, а так же физическим лицам, имеющим достаточное обеспечение и надежных поручителей. Таким образом, все предлагаемые выдать нами, кредиты должны соответствовать первой категории качества. (Средневзвешенная процентная ставка рассчитывалась на основе данных о средневзвешенных процентных по кредитам, предоставленным банком ЗАО КБ «КЕДР»).Часть средств с корреспондентского счета в ЦБ РФ (90 млн. руб.), предлагаем положить на рублевый депозит, сроком менее года, в банки с надежностью, не ниже группы В, по средней процентной ставке 10,96%. (Средняя процентная ставка по данным агентства «Росбизнесконсалтинг», рассчитанные по выборке банков с надежностью группы В ИЦ «Рейтинг»).

Ниже приводится две таблицы: в таблице 3.23 приведены расчеты эффективности предлагаемых вложений и ожидаемая норма дохода, в таблице 3.24 показано как изменится структура активов банка после их диверсификации.

Таблица 3.23 — Расчет эффективности предлагаемых вложений

| Наименование статей | Тыс. руб. | Процентная ставка(%) | Ожидаемый доход (тыс. руб.) |

| А | 1 | 2 | 3 |

| Вложения в ценные бумаги | 250 000 | 9,24 | 23 100 |

| Ссуды, предоставленные клиентам | 115 000 | 19 | 21 850 |

| Средства в кредитных организациях | 90 000 | 10,96 | 9 864 |

| Итого | 455 000 | — | 54 814 |

Таблица 3.24 — Структура активов ЗАО КБ «КЕДР» после предлагаемых изменений

| Наименование показателя | На 1 января 2009 г. | С учетом предложений | ||

| Тыс. руб. | % | Тыс. руб. | % | |

| А | 1 | 2 | 3 | 4 |

| Денежные средства и счета в ЦБ РФ | 840 922 | 6,89 | 475 922 | 3,87 |

| Средства в ЦБ | 1 226 133 | 10,05 | 1 226 133 | 9,98 |

| Обязательные резервы в ЦБ РФ | 179 616 | 1,47 | 179 616 | 1,46 |

| Средства в кредитных организациях | 207 305 | 1,69 | 297 305 | 2,42 |

| Ценные бумаги, приобретенные банком | 617 365 | 5,06 | 867 365 | 7,06 |

| Ссудная задолженность | 8 596 928 | 70,48 | 8 711 928 | 71,0 |

| Основные средства | 602 201 | 4,94 | 602 201 | 4,90 |

| Требования по получению процентов | 9 292 | 0,08 | 9 292 | 0,08 |

| Прочие активы | 96 618 | 0,79 | 96 618 | 0,79 |

| Всего активов | 12 196 764 | 100,00 | 12 286 764 | 100,00 |

Данные табл. 3.24 свидетельствуют о том, что предлагается инвестировать 250 млн. руб. в ценные бумаги, 115 млн. руб. направить в кредиты для физических и юридических лих лиц, и 90 млн. руб. положить на депозит в другие коммерческие банки. Таким образом, совокупный доход от предлагаемых активных операций составит 54814 тыс. руб. Из них, проценты, полученные от: ценных бумаг составят 23 100 тыс. руб., от средств размещенных в банках в виде депозитов 9864 млн. руб., от ссуд предоставленных клиентам 21 850 млн. руб.

Как свидетельствуют данные табл. 3.24 предлагается снизить денежные средства и счета в ЦБ РФ на 365 000 тыс. руб., с 840 922 тыс. руб. до 475 922 тыс. руб. Таким образом, доля ценных бумаг приобретенных банком в совокупных активах банка увеличится с 5,06 % до 7,06 %, ссудная задолженность также увеличится на 0,52 %. Данные изменения оцениваются положительно, так как мы увеличили долю процентных активов банка в совокупных.

Ниже приведена таблица, в которой отражаются изменения статей актива и пассива баланса после проведенных операций (табл. 3.25)

Таблица 3.25 — Предлагаемые изменения баланса ЗАО КБ «КЕДР»

| Наименование статей | Тыс. руб. на 01.01.09 г. | Тыс. руб. (с учетом предложений) | Тыс. руб. (отклонение) | |

| А | 1 | 2 | 3 | |

| АКТИВЫ | ||||

| Денежные средства и счета в ЦБ РФ | 840 922 | 475 922 | — 365 000 | |

| Средства в ЦБ | 1 226 133 | 1 226 133 | ||

| Обязательные резервы в ЦБ РФ | 179 616 | 179 616 | — | |

| Средства в кредитных организациях | 207 305 | 257 305 | 90 000 | |

| Ценные бумаги приобретенные банком | 617 365 | 867 365 | 250 000 | |

| Ссудная задолженность | 8 596 928 | 8 711 928 | 115 000 | |

| Основные средства | 602 201 | 602 201 | — | |

| Требования по получению процентов | 9 292 | 9 292 | ||

| Прочие активы | 96 618 | 96 618 | — | |

| Всего активов (ст.1+2+3+4+5+6+7) | 12 196 764 | 12 286 764 | 90 000 | |

| ПАССИВЫ | ||||

| Кредиты, полученные от ЦБ РФ | 0 | 0 | — | |

| Средства кредитных организаций | 28 176 | 28 176 | — | |

| Средства клиентов | 8 320 374 | 8 320 374 | — | |

| Выпущенные долговые обязательства | 2 085 956 | 2 085 956 | — | |

| Прочие обязательства | 22 584 | 22 584 | — | |

| Резервы на возможные потери | 18 737 | 18 737 | — | |

| Всего обязательств (ст.9+10+11+12+13+14) | 10 626 808 | 10 626 808 | — | |

| ИСТОЧНИКИ СОБСТВЕННЫХ СРЕДСТВ | ||||

| Уставный капитал | 80 668 | 180 000 | 99 332 | |

| Добавочный капитал | 1 532 508 | 1 523 176 | 9 332 | |

| Собственный капитал (16+17) | 1 613 176 | 1 703 176 | 90 000 | |

| Всего пассивов (ст.15+18) | 12 196 764 | 12 286 764 | 90 000 | |

Данные в таблице 3.25 показывают, каким образом диверсифицировали активы. Валюта баланса увеличилась на 90 000 тыс. руб. за счет дополнительной эмиссии обыкновенных акций на аналогичную сумму.

3.3. Мероприятия по снижению ликвидности Банка

Снижение ликвидности банка, с целью увеличения его прибыльности можно достичь путем уменьшения денежных средств находящихся в кассе и на корреспондентском счете в ЦБ РФ, высвободившиеся денежные средства можно направить в кредитные и инвестиционные операции, что приведет к получению дополнительных процентных доходов. Таким образом, эффективное управление ликвидностью коммерческого банка требует гибкого сочетания таких противоположных характеристик как прибыльность и ликвидность. Целевая функция управления ликвидностью коммерческим банком заключается в максимизации прибыли при обязательном соблюдении экономических нормативов, установленных ЦБ РФ.

Далее необходимо проанализировать, как изменятся нормативы ликвидности после изменений в денежно кредитной и инвестиционной политике банка.

Н2= 59,79 %

Н3 = 76,01 %

Н4 = 91,49 %

Н5 = 26,07 %

Показатели ликвидности оформим в таблице 3.26

Таблица 3.26 — Показатели ликвидности ЗАО КБ «КЕДР после изменений денежно — кредитной политики банка

| Наименование показателя | Обозначение | Нормативное значение | Фактическое значение на 01.01.09 | Расчетное (после изменений) | Отклонение (гр.5-гр.4) |

| % | % | % | % | ||

| Норматив мгновенной ликвидности | Н2 | >=15 | 72,8 | 59,79 | — 13,01 |

| Норматив текущей ликвидности | Н3 | >=50 | 86,01 | 76,01 | — 10 |

| Норматив долгосрочной ликвидности | Н4 | <=120 | 94,1 | 91,49 | — 2,61 |

| Норматив общей ликвидности | Н5 | >=20 | 29,72 | 26,07 | — 3,65 |

Из табл. 3.26 видно, что после предложенных изменений в денежно- кредитной и инвестиционной политике банка все нормативы ликвидности снизились, однако все они удовлетворяют требованиям установленным ЦБ РФ.

Норматив мгновенной ликвидности банка (Н2) снизится на 13,01 % за счет того что мы уменьшили остатки в кассе и на корреспондентском счете в ЦБ РФ на 455 000 тыс. руб.

Норматив текущей ликвидности банка (Н3) также снизится на 19,53% за счет уменьшения общей доли ликвидных активов банка.

На снижение норматива долгосрочной ликвидности банка (Н4) повлияло увеличение собственных средств банка с 1 613 176 до 1 703 176 тыс. руб. (табл. 3.21).

На изменение норматива общей ликвидности банка (Н5) повлияло уменьшение общей доли ликвидных активов банка, а так же увеличение собственных средств банка.

Таким образом, снизили нормативы ликвидности и увеличили процентные доходы банка на 54 814 тыс. руб. Ниже приводятся таблица и диаграмма, которые отражают состояние доходов банка после внесения изменений в денежно кредитную и инвестиционную политику.

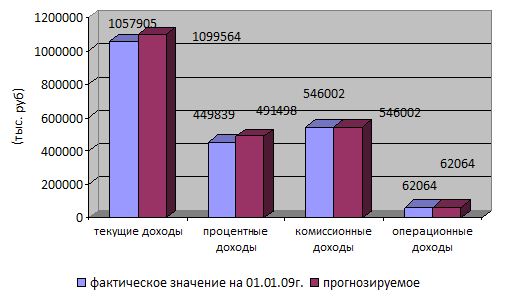

Таблица 3.27 — Сравнительный анализ доходов банка

| Наименование статей | Фактическое значение на 01.01.09 | Прогнозируемое | Отклонение (гр.4-гр.2) | ||

| Тыс. руб. | % | Тыс. руб. | % | Тыс. руб. | |

| Чистые процентные доходы | 449 839 | 42,52 | 491 498 | 44,69 | 48341 |

| Чистый комиссионный доход | 546 002 | 51,61 | 546 002 | 49,66 | — |

| Прочие операционные доходы | 62 064 | 5,87 | 62 064 | 5,64 | — |

| Текущие доходы:(ст.1+ст.2+ст.3) | 1 057 905 | 100,00 | 1 099 564 | 100,00 | 48341 |

Так как прибыль влияет на рентабельность, то необходимо оценить изменения рентабельности банка после внесенных предложений в его денежно кредитную и инвестиционную политику. Ниже приводится расчет коэффициентов рентабельности банка (табл. 3.28).

Коэффициент доходности капитала К1 = 0,17

Коэффициент прибыльности активов К2 = 0,02 ;

Доходная база активов ДБА = 0,81;

Мультипликатора капитала К3 = 7,21;

Коэффициент прибыльности доходов К4 = 0,25;

Коэффициент прибыльности доходов К4 = 0,25;

Коэффициент использования активов К5 = 0,1

Таблица 3.28 — Анализ рентабельности ЗАО КБ «КЕДР после изменений денежно кредитной политики

| Наименование показателя | Фактическое значение на 01.01.09 | Расчетное (после изменений) | Отклонение (гр.3-гр.2) |

| Коэффициент доходности капитала (К1) | 0,15 | 0,17 | 0,02 |

| Коэффициент прибыльности активов (К2) | 0,019 | 0,022 | 0,003 |

| Доходная база активов (ДБА) | 0,77 | 0,81 | 0,04 |

| Мультипликатор капитала (К3) | 7,56 | 7,21 | -0,35 |

| Коэффициент прибыльности доходов (К4) | 0,22 | 0,25 | 0,03 |

| Коэффициент использования активов (К5) | 0,09 | 0,1 | 0,01 |

Коэффициент доходности капитала (К1) увеличился на 0,02 % это положительный явление, так как увеличилась рентабельность собственного капитала. Коэффициент прибыльности активов (К2), характеризующий объем прибыли, полученной на каждый рубль банковских активов, увеличился незначительно, это свидетельствует об улучшении эффективности проведения активных операций банка. Доходная база активов определяет производительную их долю, работающую и приносящую доход. Доходная база активов на конец анализируемого периода увеличилась на 0,04 %, это свидетельствует об увеличении доли активов приносящих доход. Мультипликатор капитала (К3), является отражением мощи собственного капитала. Уменьшение данного показателя за анализируемый период является свидетельством того, что собственный капитал банк наращивал более высокими темпами, чем активы. Это говорит об усилении капитальной базы банка, что, несомненно, является положительным фактором. Коэффициент прибыльности доходов К4 увеличился на 0,03 %, это хорошо, так как увеличилась сумма чистых доходов банка. Увеличение коэффициента использования активов (К5) свидетельствует об улучшении политики управления ссудным и инвестиционным портфелем, а так же об увеличении степени отдачи активов.

ЗАКЛЮЧЕНИЕ

Целью данной работы было предложение мероприятий по улучшению финансового состояния ЗАО КБ «КЕДР».

В результате поставленной цели нами был проведен анализ финансового состояния банка по методике профессора Кромонова и на основе экономических коэффициентов и нормативов ЦБ РФ.

Основным результативным показателем является чистая прибыль. Из таблицы 2.13 мы видим, что этот показатель в динамике увеличился на 9.33 % и составил на 1 января 2009 года 239 695 тыс. руб.

При оценке качественного состава собственных средств банка был рассмотрен ряд коэффициентов (табл. 2.7), отсюда мы видим, что к концу анализируемого периода банка имеется недостаток собственных оборотных средств, и это значит, что банк практически не защищен от возможных убытков, в случае банкротства своих клиентов — заемщиков. Основываясь на показателях коэффициентов автономии и финансовой устойчивости, можно сделать вывод о зависимости банка от внешних источников финансирования, следовательно, банк является финансово неустойчивым.

Одним из факторов оказавших отрицательное влияние на финансовую устойчивость деятельности банка, можно считать проводимую им агрессивную депозитную и кредитную политику.

В динамике валюта баланса увеличилась на 41.56 % или на 3 580 877 тыс. руб.

Таким образом, положительными моментами в финансовом состоянии ЗАО КБ «КЕДР» являются следующие:

- увеличение чистой прибыли в динамике;

- увеличение валюты баланса;

- размещение второго облигационного займа на сумму 1 млрд. рублей;

- увеличение суммы чистых доходов от операций с драгоценными металлами;

- увеличение суммы чистых процентных и аналогичных доходов;

- увеличение чистого комиссионного дохода;

- значительное увеличение оборота по корреспондентскому счету ЗАО КБ «КЕДР».

Отрицательными моментами являются следующие:

- рост административно-управленческих расходов;

- увеличение расходов на аренду;

- ухудшение норматива долгосрочной ликвидности Н 4;

- размер уставного капитала не удовлетворяет требованиям Базельского соглашения по капиталу.

Проанализировав финансовое состояние банка, и оценив показатели его ликвидности, мы сделали выводы о том, что у банка имеются излишки ликвидных средств. Излишняя ликвидность означает недополучение части дохода из-за избытка высоколиквидных, но низкодоходных активов, это как следствие является неоправданным финансированием низкодоходных активов за счет привлеченных средств.

На основе вышеприведенной оценке были предложены следующие мероприятия:

- увеличить уставный капитал до 5 млн. евро (180 млн. руб.), для удовлетворения международных требований;

- улучшить качество активов, путем их диверсификации и снизить ликвидность банка, с целью увеличения его прибыльности. Часть денежных средств находящихся в кассе и на корреспондентском счете в ЦБ РФ была направлена в кредитные и инвестиционные ресурсы. Кредитный портфель банка вырос на 0,52 %, инвестиционный портфель банка увеличился с 5,06 % до 7,06 %, а остатки в кассе и на корреспондентском счете в ЦБ РФ уменьшились на 0,73 % (табл.3.24). В итоге, прогнозируемая балансовая прибыль составила 54 814 тыс. руб., чистая расчетная прибыль составила 41 659 тыс. руб.

Таким образом, мы диверсифицировали активы банка, увеличили доходную базу активов, и достигли максимизации прибыли. Однако, даже после снижения высоколиквидных активов имеет место высокое значение показателей ликвидности по отношению к нормативным (табл. 3.26). Но при нынешней экономической и политической обстановке данная ситуация встречается довольно часто, и отчасти является оправданной, поэтому банки предпочитают перестраховываться, нежели в кризисных ситуациях искать источники средств, для срочного погашения обязательств.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Гражданский кодекс Российской Федерации: ч. 1. от 30.11.1994 № 51 — ФЗ – в ред. федер. закона от 30.12.2008 г. № 312-ФЗ // Парламентская газета. — 2007. — 8 фев.

- Гражданский кодекс Российской Федерации: ч. 2.: федер. закон от 26.01.1996 № 14-ФЗ – в ред. федер. закона от 20.04.2007 г. // Собрание законодательства РФ. – 2007. – 23 апр.

- Налоговый кодекс Российской Федерации: ч. 2. от 05.08.2000 № 117-ФЗ — в ред. федер. закона от 30.12.2006 г.// http://base.consultant.ru.

- О Центральном банке Российской Федерации (Банке России): федер. закон от 10 июля 2002 № 86–ФЗ – в ред. федер. закона от 22.09.2009г.// Российская газета. – 2007. – 28 апр.

- О банках и банковской деятельности: федер. закон от 02.12.1990 N 395-1 -в ред. федер. закона от 15.02.2010г.// http://base.consultant.ru.

- Об обязательных резервах кредитных организаций: положение Банка России от 07.08.2009г. N 342-П // Вестник Банка России. – 2004. — N 25.

- О составлении и представлении финансовой отчетности кредитными организациями: указание ЦБ РФ от 25.12.2003 № 1363 — У в ред. от 08.10.2008 № 2088 — У // http://base.consultant.ru.

- Об обязательных нормативах банков: инструкция от 16 января 2004 г. № 110-И Центрального банка РФ — в ред. Указания ЦБ РФ от 26.06.2009 № 2254-У // Вестник Банка России. – 2004. — № 11.

- О правилах составления и представления отчетности кредитными организациями в Центральный банк Российской Федерации: Указание ЦБР от 16 января 2004 г. N 1375-У – в редакции от 12.11.2009г. № 2331-У// http://base.consultant.ru.

- О правилах выпуска и регистрации ценных бумаг кредитными организациями на территории РФ: инструкция ЦБ РФ от 10.03.2006 г. № 128-И — в ред. Указания ЦБ РФ от 18.01.2010г. № 2381-У // http://base.consultant.ru.

- Основы банковской деятельности (Банковское дело) / под ред. К.Р.Тагирбекова – М.: ИНФРА – М, 2003. – 720 с.

- Андросов А.М. Финансовая отчетность банка: Практическое руководство / А.М. Андросов. — М.: Менатеп-информ, 1995.- 368 с.

- Банковское дело: учебник / под ред. О.И. Лаврушина. – М.: Финансы и статистика, 2001.

- Банковское дело: Учебник / под ред. Г. Н. Белоглазовой, Л.П. Кроливецкой. – 5-е изд., перераб. И доп. – М.: Финансы и статистика, 2003. – 592 с.: ил.

- Белых. Л.П. Устойчивость коммерческих банков. Как банкам избежать банкротства / Л.П. Белых — М.: Банки и биржи, ЮНИТИ, 1996. — 192с.

- Василишин Э.Н. Концепция гибкого управления активами и пассивами банка Э.Н. Василишин// Бизнес и банки.-1997.-№ 49.-С.4-9.

- Велислава Т. Севрук. Банковские риски. Т. Велислава — М: Дело Лтд, 1995 – 72 с.

- Волошин И.В. Анализ денежных потоков коммерческого банка / И.В. Волошин // Банковское дело. – 2002. — № 9. – С. 1.

- Горина С. А. Учет в банке. Проверка правильности отражения банковских операций / С. А. Горина – М.: ПРИОР, 1998 – 240 с.

- Жарковская, Елена Павловна. Банковсоке дело: учебник: для студентов вузов по специальности 060400 «Финансы и кредит», 060502 Бухгалт. Учёт, анализ и аудит» / Е. П. Жарковская. – 4-е изд., испр. И доп. – М.: Омега-Л, 2005. – 452 с.

- Иванов В.В. Анализ надежности банков / В.В. Иванов.- М.: Русская деловая литература, 1996. – 320 с.

- Ильясов С.М. Управление активами и пассивами банков /С.М. Ильясов // Деньги и кредит. – 2000. — № 5. – С.20.

- Колесников В.И., Кроливецкая Л.П. Банковское дело / В.И. Колесников — М.: Финансы и статистика, 1996. – 480 с.

- Лаврушин О.И. Банковское дело / О.И Лаврушин. — М.: Банковский и биржевой информационный центр, 1992, — 432 с.

- Липка В. Управление ликвидностью банка / В. Липка // Банковские технологии.-1998.-№ 3.-С.74-78.

- Масленченков Ю. Мониторинг финансового состояния банка / Ю.Масленченков Бизнес и банки.-1996.-№ 18-19.

- Новикова В. В. Методологические основы формирования рейтинга надежности коммерческих банков / В. В. Новикова // Диссертация на соискание ученой степени кандидата экономических наук.- М.: 1996 – 205с.

- Панова Г.С. Анализ финансового состояния коммерческого банка / Г.С.Панова. – М.: Финансы и статистика, 1996 – 272 с.

- Полищук А. И. Деятельность банковских кредитных организаций А.И. Полищук А. И. — М., 1996.

- Проскурин А.М. Рейтинг банка должен полнее отражать его потенциал А.М. Проскурин // Бизнес и банки.-1997.-№ 27.-С.4-6.

- Решоткин К.Л. Особенности оценки бизнеса коммерческого банка К.Л. Решоткин // Аудиторские ведомости. – 2000. — № 5. – С.53.

- Тимофеева З.А. Аналитическая работа в коммерческом банке / З.А.Тимофеева Деньги и кредит. – 2001. — № 2. – С.46-53.

- Управление деятельностью коммерческого банка (банковский менеджмент) / под ред. д.э.н., проф. О.И. Лаврушина. – И.: Юристъ, 2002.

- Финансово-кредитный энциклопедический словарь / под общ. ред. А.Г. Грязновой. – М.: Финансы и статистика, 2002.

- Фетисов Г. Г. Устойчивость коммерческого банка и рейтинговые системы ее оценки./ Г. Г. Фетисов — М.: Финансы и статистика, 1999.-130 с.

- Черкасов В.Е. Банковские операции: маркетинг, анализ, расчет / В.Е. Черкасов., Л.А Платицина – М.: Метаинформ, 1995.-358 с.

- Черкасов В.Е. Анализ деятельности коммерческих банков по их публикуемым балансам. / В.Е. Черкасов // Деньги и кредит. 1993. — №2.-С.13-25.

- Эдвин Дж. Долан. Деньги, банковское дело и денежно-кредитная политика. Эдвин Дж. Долан. — СПб.: Санкт-Петербург ОРКЕСТР, 1994. — 496 с.

- Якоб Х.Р. Управление кредитными рисками: Необходимо целостное видение Х.Р. Якоб // Бизнес и банки. – 1999. — № 22-30. – С.7.