2.2. Анализ финансово-хозяйственной деятельности предприятия

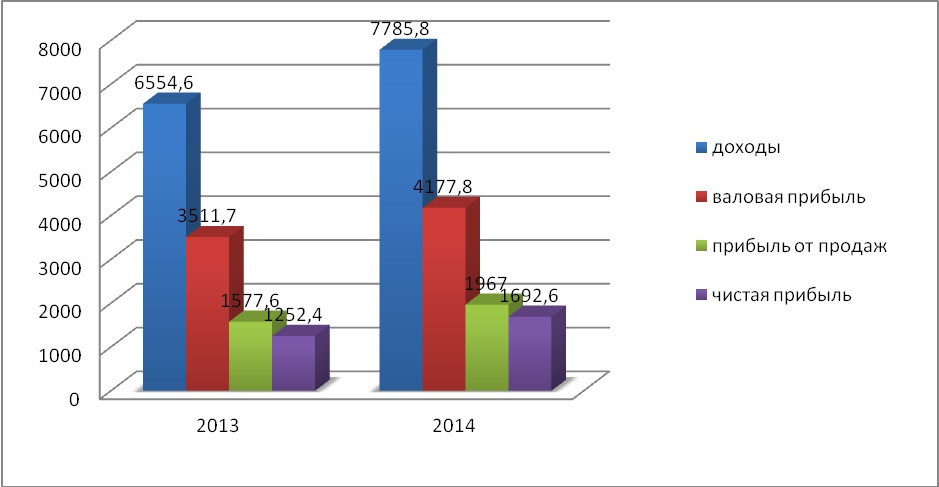

Финансовые результаты деятельности организации характеризуются суммой полученной прибыли и уровнем рентабельности (рисунок 4).

Чем эффективнее функционирует предприятие, тем устойчивее его финансовое положение. Поэтому поиск резервов увеличения прибыли и рентабельности одна из основных задач в сфере бизнеса.

Для анализа состава прибыли, ее структуры и динамики составим аналитическую таблица 3.

Таблица 3. Анализ состава, структуры и динамики показателей прибыли.

| Показатели | Состав прибыли, тыс.руб. | Структура прибыли, % | ||||

| 2013 г. | 2014 г. | Измене-ния (+,-) | 2013 г. | 2014 г. | Измене-ния (+,-) | |

| I. Общая величина доходов | 6554,6 | 7785,8 | +1106,5 | 100 | 100 | — |

| 1. Выручка (нетто) от продажи | 6456,5 | 7556,4 | +1099,9 | 98,5 | 97,05 | -1,45 |

| б) Прочие доходы | 98,1 | 124,7 | +6,6 | 1,49 | 1,6 | +0,11 |

| II. Общая величина расходов | (4877,9) | (5589,4) | (711,5) | 100 | 100 | — |

| а) Себестоимость проданных товаров, продукции. | (2944,6) | (3378,6) | (8642,0) | 60,37 | 60,45 | (0,08) |

| б)Коммерческие расходы | 1807,4 | 2076,1 | 268,7 | 37,95 | 37,14 | 0,81 |

| в) Прочие расходы | 125,9 | 134,7 | 8,8 | 2,58 | 2,4 | 0,18 |

| 1. Валовая прибыль | 3511,7 | 4177,8 | +565,9 | 53,57 | 53,65 | +0,08 |

| 2. Прибыль (убыток) от продаж | 1577,6 | 1967 | +389,4 | 24,06 | 25,26 | +1,2 |

| 3. Прибыль (убыток) до налогообложения | 1451,7 | 1832,3 | +380,6 | 22,14 | 23,53 | +1,39 |

| 4. Чистая прибыль | 1252,4 | 1692,6 | +440,2 | 19,16 | 21,7 | +2,56 |

Как показывают данные таблицы 3, общая сумма прибыли выросла за отчетный 2014 г. на 1106,5 тыс. руб. или на 2,9%.

Наибольшую долю в ее составе занимает валовая прибыль (53,65%), которая увеличилась по сравнению с предыдущим 2013 годом на 0,08%. Прибыль от продаж выросла на 1,2%. Прибыль до налогообложения увеличилась в отчетном 2014 году на 380,6 тыс. руб., а ее удельный вес увеличился на 1,39%. Чистая прибыль возросла на 440,2 тыс. руб. в отчетном 2014 году, а ее удельный вес возрос на 2,56%.

Рентабельность (доходность) хозяйствующего субъекта характеризуется абсолютными и относительными показателями. Показатели рентабельности позволяют оценить, какую прибыль имеет фирма с каждого рубля средств, вложенных в активы. Абсолютный показатель доходности — это сумма прибыли, или доходов. Относительный показатель — уровень рентабельности. Рентабельность представляет собой доходность, или прибыльность, производственного процесса. Ее величина измеряется уровнем рентабельности. Уровень рентабельности хозяйствующих субъектов, связанных с производством продукции, определяется процентным соотношением прибыли от реализации продукции к себестоимости продукции.

Для анализа показателей рентабельности необходимо использовать некоторые финансовые показатели. Составим таблицу 4 этих показателей.

Данные таблицы 4 показывают абсолютный рост всех ключевых показателей: рост выручки предприятия +17%, рост прибыли от продаж 25%, чистая прибыль вырос на 27 %. В целом показатели финансовых результатов свидетельствуют об успешном, прибыльном функционировании организации.

Таблица 4. Финансовые показатели деятельности ИП Хачатрян Р.С.

| Финансовые показатели | 2013 г. | 2014 г. | Изменения, (+/-) |

| 1. Выручка (нетто) от продажи, тыс. руб. | 6456,5 | 7556,4 | +1099,9 |

| 2. Себестоимость проданных товаров, продукции, работ, услуг, тыс. руб. | (2944,6) | (3378,6) | (8642,0) |

| 3. Прибыль (убыток) от продаж, тыс. руб. | 1577,6 | 1967 | +389,4 |

| 4. Прибыль (убыток) до налогообложения, тыс. руб. | 1451,7 | 1832,3 | +380,6 |

| 5. Валовая прибыль, тыс. руб. | 3511,7 | 4177,8 | +666,1 |

| 6. Чистая прибыль (убыток), тыс. руб. | 1252,4 | 1692,6 | +440,2 |

| 7. Совокупный капитал (итог актива баланса), тыс. руб. | 4457,5 | 4757,5 | +300 |

| 8. Собственный капитал, тыс. руб. | 3023,1 | 3165,4 | +142,3 |

| 9. Основные средства | 2580,5 | 2879,5 | +299 |

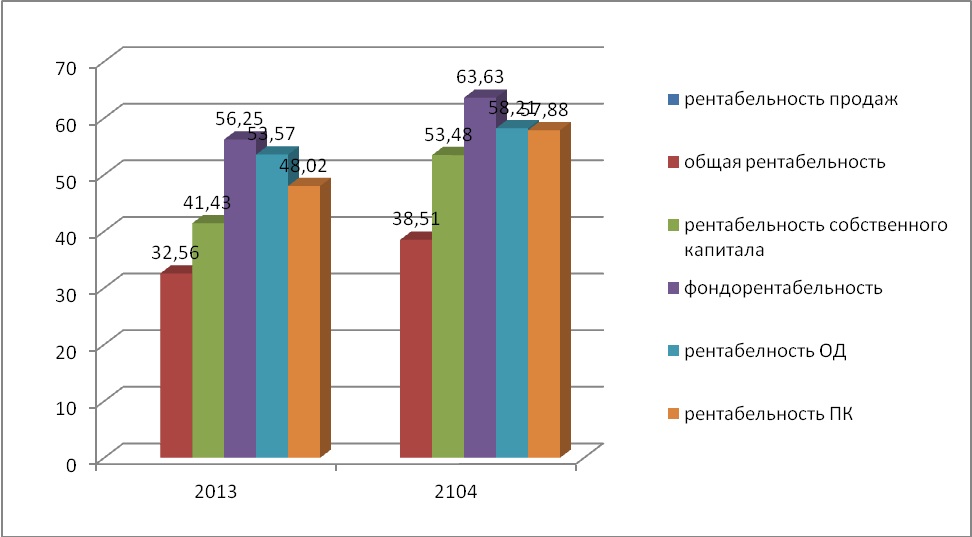

Показатели рентабельности характеризуют эффективность работы ИП Хачатрян Р.С. в целом, доходность различных направлений деятельности (производственной, предпринимательской, инвестиционной), окупаемость затрат и т.д. Они более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что показывают соотношение эффекта с наличными или использованными ресурсами. Данные показатели применяют для оценки деятельности организаций и как инструмент в инвестиционной политике и ценообразовании (таблица 5, рисунок 5).

Показатели рентабельности можно объединить в несколько групп:

- характеризующие рентабельность (окупаемость) издержек производства и инвестиционных проектов;

- характеризующие рентабельность продаж;

- характеризующие доходность капитала и его частей.

Таблица 5. Динамика показателей рентабельности

| Показатель | Условные

обозначения |

2013 г. | 2014 г. | Изменения, (+/-) |

| 1. Рентабельность продаж, % (прибыль от продаж/выручку) | R1 | 24,43 | 26,03 | +1,6 |

| 2. Общая рентабельность, % (прибыль до налогооблж./соб.капитал) | R2 | 32,56 | 38,51 | +5,95 |

| 3. Рентабельность собственного капитала, % (Чистая прибыль/соб. капитал) | R3 | 41,43 | 53,48 | +12,05 |

| 4. Фондорентабельность, % (прибыль до налогооблж./О.С.) | R4 | 56,25 | 63,63 | +7,38 |

| 5. Рентабельность основной деятельности (окупаемость издержек), % (прибыль от продаж/с/с пр-ции) | R5 | 53,57 | 58,21 | +4,64 |

| 6. Рентабельность постоянного капитала, % (прибыль до налогооблж./соб. капитал) | R6 | 48,02 | 57,88 | +9,86 |

Все эти показатели могут рассчитываться на основе балансовой прибыли, прибыли от продажи продукции и чистой прибыли.

Рентабельность продаж показывает, сколько прибыли приходится на единицу реализованной продукции: за отчетный 2014 г. данный показатель увеличился на 1,6% с каждого рубля.

Выросший уровень рентабельности собственного капитала в 2014 г. (на 12,05%) отражает увеличивающиеся отдачу средств, сформированных за счет вкладов собственников, а увеличившаяся на 4,64% окупаемость издержек показывает, что прибыль продукции с каждого рубля, затраченного на реализацию продукции возросла, и вызвано это опережающими темпами роста прибыли от реализации над темпами роста себестоимости реализованной продукции.

Повышение показателя фондорентабельности свидетельствует о увеличении прибыли, приходящейся на единицу стоимости основных средств.

2.3. Анализ единого налога, уплачиваемого организацией и его сравнение с общей системой налогообложения

ИП Хачатрян Р.С. применяет специальный налоговый режим, а именно единый налог на вмененный доход. В основе применения единого налога на вмененный доход лежит принцип обложения на основе внешних признаков, свидетельствующих об объеме финансово-хозяйственной деятельности налогоплательщиков, что снижает затраты на проведение контроля со стороны налоговых органов.

Основные элементы ЕНВД определены в Федеральном законе от 31.07.1998 № 148-ФЗ «О едином налоге на вмененный доход для определенных видов деятельности». Налог вводится на территории субъекта Российской Федерации нормативным правовым актом законодательного (представительного) органа государственной власти соответствующего субъекта (О едином налоге на вмененный доход для определенных видов деятельности: Федеральный закон № 148-ФЗ от 31 июля 1998 г (в ред. от 24.07.2002)//Российская газета. 1998. 06 августа. Ст. 1). При этом нормативный акт субъекта РФ определяет особенности налогообложения в пределах, установленных законом.

В основе применения ЕНВД лежит принцип обязательного его взимания на территории соответствующего субъекта РФ. То есть, организации и индивидуальные предприниматели не имеют возможности выбирать порядок налогообложения (путем уплаты ЕНВД или в общем порядке). ЕНВД взимается по месту регистрации налогоплательщика независимо от места осуществления деятельности (О едином налоге на вмененный доход для определенных видов деятельности: Федеральный закон № 148-ФЗ от 31 июля 1998 г (в ред. от 24.07.2002). Ст. 10).

Объект налогообложения и порядок ведения бухгалтерского учета:

— Объектом налогообложения при применении единого налога является вмененный доход на очередной календарный месяц. Налоговый период по единому налогу устанавливается в один квартал.

— Налогоплательщики обязаны вести учет своих доходов и расходов, а также соблюдать порядок ведения расчетных и кассовых операций.

Переход на уплату единого налога не освобождает налогоплательщиков от обязанностей, установленных действующими нормативными актами Российской Федерации, по представлению в налоговые и иные государственные органы бухгалтерской, налоговой и статистической отчетности. Формы отчетности по единому налогу устанавливаются нормативными (правовыми) актами органов государственной власти субъектов Российской Федерации.

— При осуществлении нескольких видов деятельности на основе свидетельства учет доходов и расходов ведется раздельно по каждому виду деятельности.

— Налогоплательщики (вне зависимости от места регистрации), осуществляющие наряду с деятельностью на основе свидетельства иную предпринимательскую деятельность (далее — иная деятельность), ведут раздельный бухгалтерский учет имущества, обязательств и хозяйственных операций, проводимых ими в процессе деятельности на основе свидетельства и в процессе иной деятельности. Деятельность на основе свидетельства подлежит налогообложению исключительно в соответствии Федеральным законом (О едином налоге на вмененный доход для определенных видов деятельности: Федеральный закон № 148-ФЗ от 31 июля 1998 г (в ред. от 24.07.2002). Ст. 4).

Объектом обложения ЕНВД для индивидуального предпринимателя по конкретному виду деятельности является так называемый вмененный доход по данному виду деятельности, установленный законодательно (Налоговый кодекс Российской Федерации (Часть первая): Федеральный закон № 146-ФЗ от 31 июля 1998г. (в ред. от 30.03.2012 № 84-ФЗ). Ст.18. п.1., Ст 346.29 п.1).

Под вмененным доходом понимается потенциально возможный доход налогоплательщика единого налога, рассчитываемый с учетом совокупности условий, непосредственно влияющих на получение указанного дохода, и используемый для расчета величины единого налога по установленной НК РФ ставке.

Величина вмененного дохода рассчитывается как произведение базовой доходности по определенному виду деятельности, скорректированная на соответствующие коэффициенты. Такое количественное измерение величины вмененного дохода является налоговой базой для расчета ЕНВД.

Величины базовой доходности по каждому из видов деятельности, подлежащих переводу на уплату ЕНВД, установлены непосредственно самим НК РФ. Региональные власти не имеют полномочий на какое-либо их изменение при введении ЕНВД на своей территории.

Все корректирующие коэффициенты базовой доходности, показывающие степень влияния того или иного условия на результат предпринимательской деятельности, облагаемой единым налогом, так же четко прописаны в НК РФ. Этих коэффициентов теперь всего два.

- Коэффициент К1. Это устанавливаемый на календарный год коэффициент-дефлятор, учитывающий изменение потребительских цен на товары (работы, услуги). В соответствии с Распоряжением Правительства РФ от 25 декабря 2002 г. N 1834-р Минэкономразвития России ежегодно на основе данных Госкомстата России не позднее 20 ноября должно публиковать в «Российской газете» согласованный с Минфином России коэффициент-дефлятор на следующий год. В 2015г. — 1,798, в 2014г. коэффициент K1 составил 1,672, в 2013г. — 1,569., в 2012 — 1,4942.

- Коэффициент К2. Данный корректирующий коэффициент учитывает совокупность особенностей ведения предпринимательской деятельности, в том числе ассортимент товаров (работ, услуг), сезонность, режим работы, фактический период осуществления деятельности, величину доходов, особенности места ведения предпринимательской деятельности, площадь информационного поля электронных табло, площадь информационного поля наружной рекламы с любым способом нанесения изображения, площадь информационного поля наружной рекламы с автоматической сменой изображения, количество автобусов любых типов, трамваев, троллейбусов, легковых и грузовых автомобилей, прицепов, полуприцепов и прицепов-роспусков, речных судов, используемых для распространения и (или) размещения рекламы, и иные особенности. Для ИП Хачатрян Р.С. коэффициент К2 для розничной торговли в 2014 году составил — 0,75, в 2013 году — 0,75, в 2012 году — 0,75. ( по данным совета народных депутатов г. Владимира)*

- Порядо расчета ЕНВД.

Налоговым периодом по ЕНВД считается квартал.

Таким образом, в общем случае налоговая база, представляющая собой показатель вмененного дохода за квартал, рассчитывается по формуле (2):

НБ = В х К1 х К2 х N, (2)

где: В — базовая доходность определенного вида деятельности;

N — физические показатели, характеризующие данный вид деятельности, в каждом месяце налогового периода (то есть такой показатель за первый, второй и третий месяцы квартала);

К1 и К2 — законодательно установленные корректирующие коэффициенты.

В соответствии со ст. 346.31 НК РФ ставка единого налога составляет 15 процентов от величины вмененного дохода. Соответственно, сумма ЕНВД за налоговый период рассчитывается по следующей формуле (3):

ЕНВД = НБ х 0,15, (3)

Где ЕНВД — сумма единого налога на вмененный доход;

НБ – налоговая база.

- Страховые взносы.

Размер страховых взносов 2014г. для ИП на ЕНВД определяется следующим образом:

— с суммы доходов до 300 000 – фиксированные платежи уплачиваются в размере 20 727,53 руб.

— с суммы превышающей 300 000 – 1% от дохода превышающего 300 000 руб. Сумму годового дохода определяем путем сложения вмененного дохода по декларации за 1-4 квартал (по 100 строке).

Страховые взносы, без наемных работников уменьшает единый налог на всю сумму фиксированных платежей – 100%, с работниками — не уменьшает. Работодатели могут уменьшить сумму единого налога только за счет страховых взносов уплаченных за работников, но не более чем на 50%.(по НК РФ Принимая на работу человека, ИП становится налоговым агентом, и поэтому, необходимо сдавать отчеты, а так же платить налоги и взносы за каждого работника.

Виды выплачиваемых платежей за работников:

- НДФЛ — Налог на доходы физических лиц. Размер данного налога для граждан РФ составляет 13%. Данный налог выплачивается из заработной платы сотрудника, следовательно платить этот налог надо до того как выплачиваете сотруднику з/п, но так как НДФЛ не является взносом за работника — этот налог из ЕНВД отнимать нельзя.

- Пенсионный фонд- взносы в пенсионный фонд предприниматель производит за свой счет. Размер пенсионного взноса составляет 22% от з/п.

- ФОМС — Фонд обязательного медицинского страхования. Величина этого взноса 5,1 % от з/п. Этот взнос работодатель оплачивает так же из своих средств.

- ФСС- Взнос в фонд социального страхования. Взнос 2,9% от з/п за счет работодателя.

- ФСС— Взнос страхование от несчастных случаев. Для розничной торговли он составляет 0,2%.

- Для ИП Хачатрян Р.С. определим сумму страховых взносов за 2014 год: Сумма вменного дохода за год по декларации равняется 433384. (20727,53+1% * (433384-300000) =22061,37 (за год).

(С 1 января 2013 г. из п. 2 и абз. 3 п. 2.1 ст. 346.32 НК РФ следует, что ИП не могут вычесть из суммы ЕНВД перечисленные за себя страховые взносы.)

- Определим сумму платежей в разные фонды, уплачиваемого ИП Хачатрян Р.С. за наемных работников на 2014г.

Таблица № 6. Расчет сумм страховых взносов.

| з/п | НДФЛ*, 13%

(в руб) |

Пенсионный фонд, 22%

(в руб.) |

Фомс, 5,1%

(в руб.) |

Фсс, 2,9%

(в руб.) |

Фсс от несчастных случаев , 0,2% (в руб.) | |

| 1.бухгалтер | 10000 | 1300 | 2200 | 510 | 290 | 20 |

| 2.продавец | 13500 | 1755 | 2970 | 688,5 | 391,5 | 27 |

| ИТОГ: | 23500 | 3055 | 5170 | 1198,5 | 681,5 | 47 |

Итак, в социальные фонды за месяц нужно заплатить 7097 , а за квартал 21291.

Сумму ЕНВД можно уменьшить не более чем на 50%, поскольку ИП Хачатрян Р.С. использует труд наемных работников.

Данный взнос нужно платить ежеквартально, не позднее последнего дня квартала (т.е. не позднее 31марта, 30 июня, 30 сентября, 31 декабря), иначе нельзя будет уменьшить свой квартальный ЕНВД.

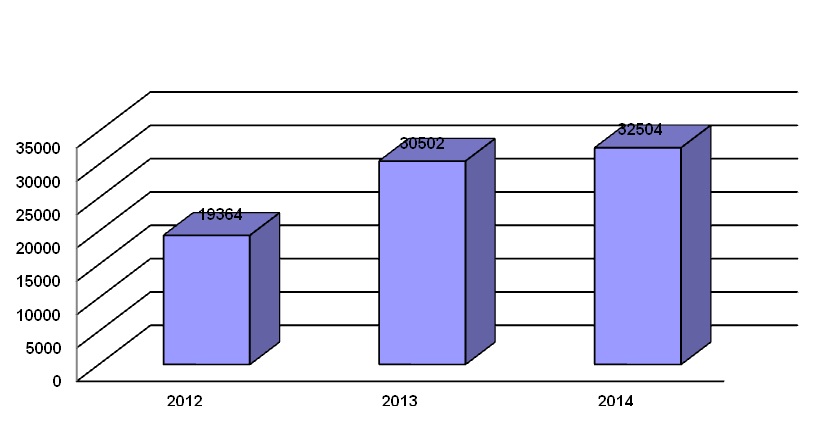

Рассчитаем ЕНВД для ИП Хачатрян Р.С. за 2012- 2013 гг. (таблица 7).

Таблица 7. Расчет ЕНВД ИП Хачатрян Р.С. за 2012-2013 гг.

| Отчетный год | 2012 | 2013 |

| Физический показатель

(площадь) |

16 х 3 | 16 х 3 |

| К1 | 1,4942 | 1,569 |

| К2 | 0,5 | 0,75 |

| Ставка налога | 15% | 15% |

| страховые взносы, в руб. | 82440,25 | 72480 |

| Базовая доходность, в руб. | 1800 | 1800 |

| Итого, в руб. | 258180 | 406684 |

| ЕНВД, в руб. | 38728 | 61003 |

| Итоговая сумма ЕНВД за вычетом страх. взносов

(не более 50%), в руб. |

19364 | 30502 |

Сумма ЕНВД за 2012 год составил 19364 руб., а за 2013 год 30201 руб..

Таблица 8. Расчет ЕНВД ИП Хачатрян Р.С. за 2014 год.

| Наименование показателя | I квар. | II квар. | III квар. | IV квар. | Итого |

| Физический показатель

(площадь) |

16 х 3 | 16 х 3 | 16 х 3 | 16 х 3 | — |

| К1 | 1,672 | 1,672 | 1,672 | 1,672 | — |

| К2 | 0,75 | 0,75 | 0,75 | 0,75 | — |

| Ставка налога | 15% | 15% | 15% | 15% | — |

| Страховые взносы(в руб.) | 21291 | 21291 | 21291 | 21291 | 85164 |

| Базовая доходность(в руб.) | 1800 | 1800 | 1800 | 1800 | — |

| Итого, в руб. | 108346 | 108346 | 108346 | 108346 | — |

| ЕНВД, в руб. | 16252 | 16252 | 16252 | 16252 | 65008 |

| ЕНВД за вычетом

страховых взносов (не более 50%), в руб. |

8126 | 8126 | 8126 | 8126 | 32504 |

Итак, ЕНВД за 2014 год составит 32504 руб.

На рисунке 6 сравним показатели ЕНВД за 2012 – 2014 гг.

Таким образом, видно, ЕНВД за период 2012-2014 гг. вырос на 13140 руб..

Подводя итоги анализа действующей системы налогообложения ИП Хачатрян Р.С. были получены следующие результаты.

ИП Хачатрян Р.С. применяет специальный налоговый режим, а именно единый налог на вмененный доход.

Единый налог на вмененный доход за период 2012-2014 гг. вырос и составил в 2014 году 32504 руб. Рост налога обусловлена с постоянно повышающимся коэффициентам К1 и К2.

Глава 3. Пути повышения эффективности применения ЕНВД

3.1. Сравнение ЕНВД с УСНО и ПСН

С 2013 г. применение системы налогообложения в виде ЕНВД не является обязательным (п.1ст.346.28 НКРФ). Поэтому имеет смысл рассмотреть другие системы налогообложения , чтобы выявить наиболее эффективные для ИП Хачатрян Р.С.

При анализе различных систем налогообложения в процессе анализа возможно рассмотрение следующих систем налогообложения:

- Упрощенная система налогообложения

- Патентная система налогообложения

- Единый налог на вмененный доход

— Рассмотрим упрощенную систему налогообложения для ИП Хачатрян Р.С.

По упрощенной системе налогообложения имеют место 2 варианта: доходы и доходы минус расходы. Рассмотрим оба варианта.

В таблицах 9 и 10 определим суммы налогов при УСН объект налогообложения доходы(6%) и УСН объект налогообложения доходы-расходы(15%).

Таблица 9. Определения сумм налогов при УСН 6% и 15%, за 2013 год.

| 6% | 15% | |

| Доходы, в тыс. руб. | 6554,6 | — |

| Доходы – расходы, в тыс. руб. | — | 1568,6 |

| Страховые взносы, руб. | 108144,66 | — |

| Сумма налога, в руб. | 393276 | 235283 |

| Сумма налога за вычетом страховых взносов ,в руб. | 285131 | — |

Таблица 10. Определение сумм налогов УСН 6% и 15%, за 2014 год.

| 6% | 15% | |

| Доходы, в тыс. руб. | 7785,8 | — |

| Доходы – расходы, в тыс. руб. | — | 2196,4 |

| Страховые взносы | 107225,37 | — |

| Сумма налога, в руб. | 467148 | 313376 |

| Сумма налога за вычетом страховых взносов, в руб. | 359923 | — |

В приложении 6 представлена вариантность учета ип страховых взносов при разных системах налогообложения.

— Рассмотрим патентную систему налогообложения для ИП Хачатрян Р.С.

Порядок исчисления ПСН:

Размерналога = Налоговаябаза *6%

Налоговая база для ИП Хачатрян Р.С. за 2013-2014гг. составляет 760000**, следовательно сумма налога составит:

760000 х 6% = 45600

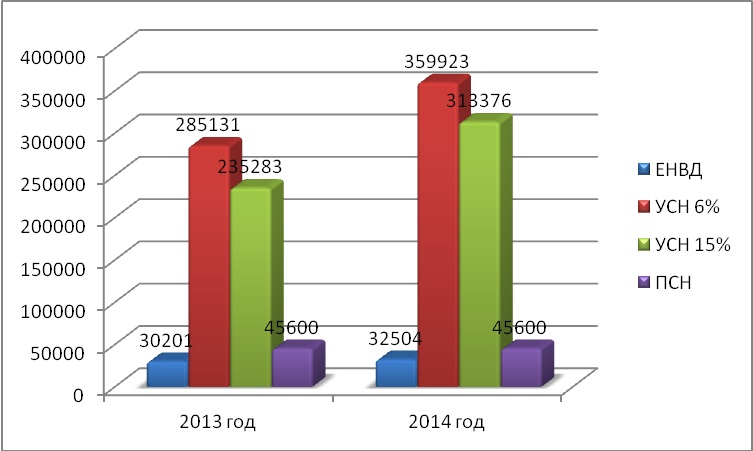

Обобщим все полученные данные по ЕНВД, УСНО, ПСН в таблицу 11, чтобы определить оптимальную систему налогообложения для ИП Хачатрян Р.С.

Таблица 11. Сравнение систем налогообложения.

| ЕНВД | УСН 6% | УСН 15% | ПСН | |

| 2013 год | 30201 | 285131 | 235283 | 45600 |

| 2014 год | 32504 | 359923 | 313376 | 45600 |

Итак, из таблицы 11 видно, что при применении упрощенной системы налогообложения с применением объекта налогообложения доходы за вычетом расходов, предприниматель должен будет уплатить 359922 руб. налога по УСН.

При применении упрощенной системы налогообложения с применением объекта налогообложения доходы, предприниматель должен будет уплатить 313380 руб. налога по УСН.

При применении патентной системы налогообложения, предприниматель уплатит 45600 руб.

При применении единого налога на вмененный доход, предприниматель должен будет уплатить 44608 тыс. руб. налога.

Для оценки эффективности применяемой системы рассмотрим графическое соотношение налоговых платежей при различных системах. На рисунке 7 сравним показатели ЕНВД с УСН и ПСН для ИП Хачатрян Р.С. за 2013 – 2014 гг.

2014 гг.

Графически выделяется как наиболее эффективная система – это вмененная. Вывод напрашивается сам собой – для ИП Хачатрян Р.С. наиболее выгодно применять ЕНВД.

Таким образом, ИП Хачатрян должен оставить в применении систему налогообложения ЕНВД, так как сумма налога самая наименьшая.