или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

СОДЕРЖАНИЕ

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

- Введение

- Глава 1. Теоретические основы анализа формирования и использования прибыли предприятия

- 1.1. Прибыль предприятия: понятие, виды, направления использования

- 1.2. Факторы, влияющие на размер прибыли

- 1.3. Методы и этапы анализа формирования и использования прибыли на предприятии

- Глава 2. Анализ финансовых результатов деятельности ООО «ШМОЛЦ+БИКЕНБАХ»

- 2.1. Организационно-экономическая характеристика ООО «ШМОЛЦ+БИКЕНБАХ»

- 2.2. Анализ формирования прибыли и показателей рентабельности ООО «ШМОЛЦ+БИКЕНБАХ»

- 2.3. Анализ распределения и использования прибыли ООО «ШМОЛЦ+БИКЕНБАХ»

- Глава 3. Пути повышения прибыли и рентабельности ООО «ШМОЛЦ+БИКЕНБАХ»

- 3.1. Разработка комплекса мероприятий, направленных на увеличение прибыли и рост показателей эффективности ООО «ШМОЛЦ+БИКЕНБАХ»

- 3.2. Оценка эффективности разработанного комплекса мероприятий

- Заключение

- Список использованных источников

Введение

В современных экономических условиях прибыль является важнейшим показателем финансово-хозяйственной деятельности предприятия, одним из критериев оценки его финансового состояния, источником для его дальнейшего развития. Рост прибыли создаёт основу для расширения производственной деятельности предприятия, удовлетворения социальных и материальных потребностей учредителей и работников. За счет прибыли выполняются обязательства предприятия перед бюджетом, банками и другими организациями. Таким образом, прибыль, являясь главной движущей силой рыночной экономики, обеспечивает интересы государства, собственников и персонала предприятия. Такое значение прибыли, безусловно, определяет необходимость постоянного совершенствования руководителями и финансовыми менеджерами методов эффективного управления формированием и распределением прибыли в процессе деятельности предприятий.

Проблема формирования финансовых результатов деятельности предприятий требует разработки рационального механизма аккумулирования и использования прибыли. Распределение прибыли во многом определяет согласованность экономических интересов разных уровней: учредителей предприятия, коллективных и личных. В системе распределения прибыли заложены большие потенциальные возможности воздействия на повышение эффективности производства.

Актуальность темы исследования выпускной квалификационной работы обусловлена повышенным интересом руководства предприятий к процессу формирования прибыли и поиску подходов, позволяющих организовать её формирование, распределение и использование таким образом, чтобы деятельность предприятия была успешной, его финансовое положение прочным и устойчивым.

Проблемы финансового менеджмента, управления прибылью организации, нашли своё отражение в трудах российских учёных: И.А.Бланка, А.Б.Волкова, А.Н.Гавриловой, М.М.Гзалова, И.М.Карасёвой, В.В.Ковалёва, Н.Л.Зайцева, И.А.Канушкина, М.Г.Лапусты, Т.Н.Батовой, О.В.Васюхина, Е.Ф.Тихомирова и др.

Проблемы теории и практики комплексного анализа финансово-хозяйственной деятельности предприятий, в том числе, различных методов анализа показателей прибыли, рентабельности освещены в работах: А.Г.Артеменко, И.Г.Балабанова, В.Р. Банка, З.В.Кирьяновой, Е.И.Седовой, А.А.Канке, И.П.Кошевой, Г.В.Савицкой, Н.Н.Селезнёвой, А.Ф.Ионовой, Л.Н.Чечевициной, А.Д.Шеремета и др.

Цель исследования – анализ теоретических и прикладных аспектов формирования, распределения и использования прибыли коммерческой организации на примере производственного предприятия ООО «ШМОЛЦ+БИККЕНБАХ» и разработка рекомендаций, направленных на рост прибыли и рентабельности предприятия.

Достижение поставленной цели предопределило постановку и решение следующих задач:

— исследовать экономическую сущность прибыли, её функции и виды;

— выявить факторы, влияющие на размеры прибыли;

— уточнить цели, задачи и методы анализа прибыли и рентабельности;

— дать организационную и экономическую характеристики ООО «ШМОЛЦ+БИКЕНБАХ»;

— провести анализ формирования прибыли ООО «ШМОЛЦ+БИКЕНБАХ»;

— исследовать эффективность деятельности ООО «ШМОЛЦ+БИКЕНБАХ»;

— проанализировать направления распределения и использования прибыли предприятия;

— разработать мероприятия, направленные на увеличение прибыли и повышение эффективности работы ООО «ШМОЛЦ+БИКЕНБАХ».

Объектом исследования явились экономические отношения, возникающие в процессе управления прибылью предприятия, её формированием, распределением и использованием.

Предмет исследования – финансово-хозяйственная деятельность и финансовые результаты ООО «ШМОЛЦ+БИКЕНБАХ».

Теоретической и методологической основой работы послужили труды современных отечественных ученых в области теории и практики анализа финансово-хозяйственной деятельности, финансового менеджмента, экономики промышленных предприятий. Исследование базируется на общенаучной методологии, предусматривающей использование системного и институционального подходов, а также методов анализа и синтеза, построения гипотез, логической оценки событий, факторного анализа, графического и других методов сбора и обработки информации.

Информационно-статистической базой исследования является финансовая отчетность ООО «ШМОЛЦ+БИКЕНБАХ», финансовые планы, учредительные документы и др. внутренние документы предприятия.

Теоретическая и практическая значимость работы состоит в том, что применение на практике экономически обоснованных предложений, направленных на рост прибыли, совершенствование механизма распределения прибыли, улучшение показателей рентабельности ООО «ШМОЛЦ+БИКЕНБАХ» послужит улучшению его финансового состояния, будет способствовать дальнейшему развитию и укреплению конкурентных позиций предприятия на рынке.

Структура работы определена логикой, целью и задачами, поставленными в работе. Работа состоит из введения, трёх глав, заключения, списка использованных источников.

Глава 1. Теоретические основы формирования и использования прибыли предприятия

1.1. Прибыль предприятия: понятие, виды, направления использования

Прибыль — самая простая, но, в то же время, и одна из самых сложных категорий рыночной экономики. Она выступает фундаментом и главной движущей силой экономики рыночного типа, одним из главных побудительных мотивов деятельности хозяйствующих субъектов в условиях рынка.

Прибыль представляет собой форму дохода предпринимателя, осуществляющего определенный вид деятельности;

Прибыль является формой дохода предпринимателя, вложившего свой капитал с целью достижения определенного коммерческого успеха. Категория прибыли неразрывно связана с категорией капитала — особым фактором производства — и в усредненном виде характеризует цену функционирующего капитала;

Прибыль не является гарантированным доходом предпринимателя, вложившего свой капитал в тот или иной вид бизнеса. Она является результатом только умелого и успешного осуществления этого бизнеса;

Прибыль характеризует не весь доход, полученный в процессе предпринимательской деятельности, а только ту часть дохода, которая «очищена» от понесенных затрат на осуществление этой деятельности;

Прибыль является стоимостным показателем, выраженным в денежной форме.

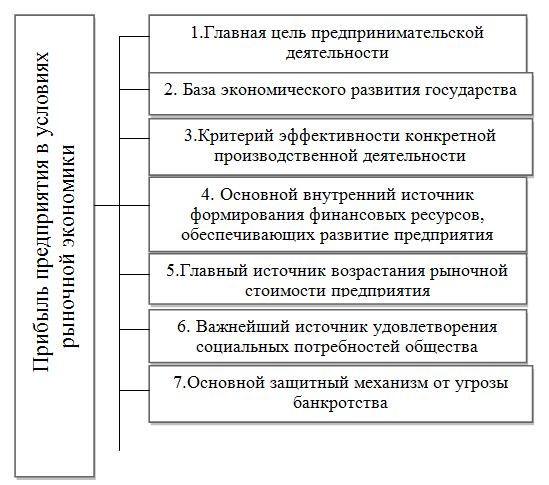

Роль прибыли в современных экономических условиях многогранна. Ключевые аспекты значения прибыли в условиях рыночного хозяйствования показаны на рисунке 1.

Как показано на рисунке 1, роль прибыли многоаспектна: она является главной целью предпринимательской деятельности, основным побудительным мотивом осуществления любого вида бизнеса; создает базу экономического развитая государства в целом; выступает критерием эффективности конкретной производственной (операционной) деятельности; является основным внутренним источником формирования финансовых ресурсов предприятия, обеспечивающих его развитие, главным источником возрастания рыночной стоимости предприятия, важнейшим источником удовлетворения социальных потребностей общества, основным защитным механизмом, предохраняющим предприятие от угрозы банкротства.

Таким образом, с учетом рассмотренных основных характеристик прибыли, её понятие в наиболее обобщенном виде может быть сформулировано следующим образом. Прибыль представляет собой выраженный в денежной форме чистый доход предпринимателя на вложенный капитал, характеризующий его вознаграждение за риск осуществления предпринимательской деятельности, представляющий собой разницу между совокупным доходом и совокупными затратами в процессе осуществления этой деятельности.

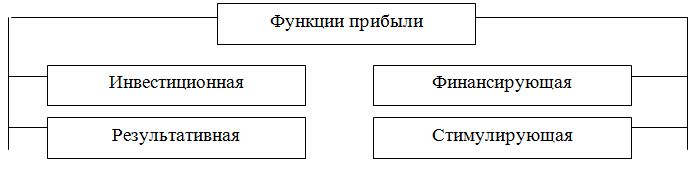

Сущность прибыли как экономической категории проявляется в её функциях (рисунок 2).

Комментируя рисунок 2, следует отметить, что прибыль на предприятии рассматривается не только как основная цель, но и как главное условие его деловой активности.

Оценивая уровень или изменение деловой активности, проводят различия между понятиями ожидаемой прибыли (которая может быть получена в будущем в результате хозяйствования) и фактически полученной.

С учетом этого различают следующие функции прибыли:

— инвестиционная — поскольку ожидаемая прибыль является основой принятия инвестиционных решений;

— результативная — фактически полученная прибыль оценивает эффективность деятельности предприятия: сам факт прибыльности уже свидетельствует об эффективности работы предприятия;

— финансирующая – с одной стороны, часть полученной или ожидаемой прибыли определяется в качестве источника самофинансирования предприятия. С другой стороны, прибыль является источником формирования доходов бюджетов различного уровня. Она поступает в бюджеты в виде налогов и используется на различные цели в соответствии утверждёнными расходами бюджета;

— стимулирующая – прибыль является важнейшим источником прироста собственного капитала; часть ожидаемой или полученной прибыли может быть использована в качестве источника материального вознаграждения работников предприятия и выплат дивидендов (вознаграждений) владельцам капитала.

Поддержание необходимого уровня прибыльности – объективная закономерность нормального функционирования предприятий в рыночной экономике. Систематический недостаток прибыли и её неудовлетворительная динамика свидетельствуют о неэффективности и рискованности бизнеса и являются одной из главных внутренних причин банкротства предприятий.

Говоря о прибыли, как о конкретном показателе работы предприятия, могут быть использованы различные определения, понятия и виды прибыли. Общее понятие прибыли аккумулирует её различные виды, имеющие множество определений. В этой связи, для того, лучше понять сущность прибыли, определить направления анализа прибыли и ключевые сегменты эффективного и целенаправленного управления прибылью представляется целесообразным выделить основные классификационные признаки прибыли.

Классификация видов прибыли современного коммерческого предприятия в разрезе предлагаемых признаков приведена ниже. В числе основных из таких классификационных признаков, предлагается выделить следующие признаки:

— характер отражения в учете;

— характер деятельности предприятия;

— основные виды хозяйственных операций предприятия;

— основные виды деятельности предприятия;

— состав формирующих элементов;

— характер налогообложения;

— характер инфляционной «очистки»;

— достаточность уровня формирования;

— рассматриваемый период формирования;

— характер и степень использования;

— значение итогового результата хозяйствования.

Признаки классификации прибыли предприятия и виды прибыли по соответствующим признакам классификации:

Характер отражения в учете:

— бухгалтерская прибыль;

— экономическая прибыль.

Характер деятельности предприятия:

— прибыль от обычной деятельность;

— прибыль от чрезвычайных событий.

Основные виды хозяйственных операций предприятия:

— прибыль от реализации продукции;

— прибыль от внереализационных операций.

Основные виды деятельности предприятия:

— прибыль от операционной деятельности;

— прибыть от инвестиционной деятельности;

— прибыль от финансовой деятельности.

Состав формирующих элементов:

— маржинальная прибыль;

— валовая прибыль;

— чистая прибыль.

Характер налогообложения:

— налогооблагаемая прибыль;

— прибыль, не подлежащая налогообложению.

Характер инфляционной очистки:

— прибыль номинальная;

— прибыль реальная.

Достаточность уровня формирования:

— низкая прибыль;

— нормальная прибыль;

— высокая прибыль;

Рассматриваемый период формирования:

— прибыль предшествующего периода;

— прибыль отчетного периода;

— прибыль планового периода (планируемая прибыль).

Характер использования:

— капитализируемая прибыль;

— потребленная прибыль.

Степень использования:

— нераспределенная прибыль;

— распределенная прибыль.

Значение итогового результата хозяйствования:

— положительная прибыль (прибыль в обычном ее понимании);

— отрицательная прибыль (убыток).

Особенности определения доходов и расходов предприятия, формирования налогооблагаемой базы, исчисления, уплаты и составления отчетности по налогу на прибыль определены Налоговым Кодексом Российской Федерации (Глава 25 «Налог на прибыль организаций»)

Главной формой финансовой отчетности, где отражается формирование прибыли и конечный финансовый результат является Отчет о прибылях и убытках (начиная с отчетности за 2012 г. – Отчет о финансовых результатах). Согласно данным финансовой отчетности выделяют следующие виды прибыли:

— валовая прибыль;

— прибыль от продаж;

— прибыль до налогообложения (балансовая прибыль);

— чистая прибыль.

Валовая прибыль представляет собой разницу между выручкой и себестоимостью продаж.

Одним из ключевых показателей прибыли, характеризующих эффективность основной (производственной) деятельности предприятия является прибыль от продаж (прибыль от реализации продукции).

Прибыль от реализации продукции представляет собой разность между выручкой от реализации продукции и полной себестоимостью продукции. Выручка от реализации принимается в расчет без НДС и акцизов. Формирование прибыли от продаж можно выразить следующей формулой

![]()

где Пр – прибыль от реализации продукции;

Поптi – оптовая цена единицы i-ой продукции;

Спi – полная себестоимости i-ой продукции;

Npi— объем реализованной продукции в натуральном выражении

n- количество наименований продукции.

На величину прибыли от реализации продукции в общем случае влияют такие факторы как изменение объема реализации, структуры товарной продукции, отпускных цен, цен на сырье, материалы и комплектующие изделия, затрат на оплату труда работников предприятия, тарифов на энергию и транспортировку.

Если рассматривать формирование прибыли от продаж согласно данным финансовой отчетности, то она представляет собой разницу между валовой прибылью и коммерческими и управленческими расходами.

Балансовая прибыль – общая сумма прибыли предприятия, характеризующая конечный финансовый результат его производственно-хозяйственной деятельности за определённый период. Балансовая прибыль включает прибыль от реализации товарной продукции, прибыль от прочей реализации, прибыль от реализации основных фондов и иного имущества.

В Отчете о финансовых результатах показан показатель прибыли до налогообложения. Для получения значения балансовой прибыли от прибыли от продаж нужно вычесть проценты к уплате и прочие расходы предприятия и прибавить доходы от участия в других организациях, проценты к получению и прочие доходы. При определении налогооблагаемой прибыли учитываются льготы, действующие для данного предприятия. К таким льготам относятся: прибыль, направляемая на перевооружение производства, на природоохранные мероприятия в размере, ограниченном законодательством, затраты на содержание объектов социально-культурной сферы, находящихся на балансе, взносы на благотворительные цели, дополнительные льготы для предприятий малого бизнеса.

Чистая прибыль – это прибыль, остающаяся в распоряжении предприятия после уплаты налогов, сборов и иных платежей в бюджет. Сумма налога на прибыль определяется произведением налогооблагаемой прибыли на ставку налога на прибыль, которая на сегодняшний день согласно положениям НК РФ составляет в общем случае

20 %. Из перечисляемого налога на прибыль 2% зачисляется в федеральный бюджет, а

18 % — в бюджеты субъектов Российской Федерации.

Для оценки эффективности работы предприятия недостаточно использовать только показатели прибыли. Прибыль – это абсолютный показатель, характеризующий экономический эффект. Однако, владея информацией только об абсолютных показателях, не представляется возможным оценить степень эффективности работы предприятия. Для этого используются показатели рентабельности.

Рентабельность – это относительный показатель эффективности производства, характеризующий уровень отдачи затрат и степень использования ресурсов. В основе построения показателей рентабельности лежит отношение прибыли (прибыли от продаж, а, чаще всего, чистой прибыли) к затратам, к выручке, к совокупным активам, к капиталу. Показатели рентабельности показывают сколько предприятие получило прибыли в расчете на единицу своих активов, полученных доходов, сформированного капитала, произведенных затрат. То есть показатели рентабельности измеряют прибыльность предприятия с разных позиций. Общую формулу рентабельности можно выразить следующим образом:

P = П / V (2)

где П – прибыль организации;

V – показатель, по отношению к которому рассчитывается рентабельность.

С помощью каких бы показателей не рассчитывалась рентабельность, её рост означает повышение эффективности использования ресурсов, и как следствие, укрепление финансового состояния предприятия. Особенности распределения прибыли предприятия зависят от хозяйственно-правовой формы предприятия и от формы собственности. Общим в механизме распределения прибыли является то, что предприятие из прибыли уплачивает налоги на доходы, налог на недвижимость, налог на прибыль и местные сборы и налоги. Различия заключаются в том, как распределяется прибыль, остающаяся в распоряжении предприятия, поскольку порядок распределения этой части прибыли устанавливается собственником.

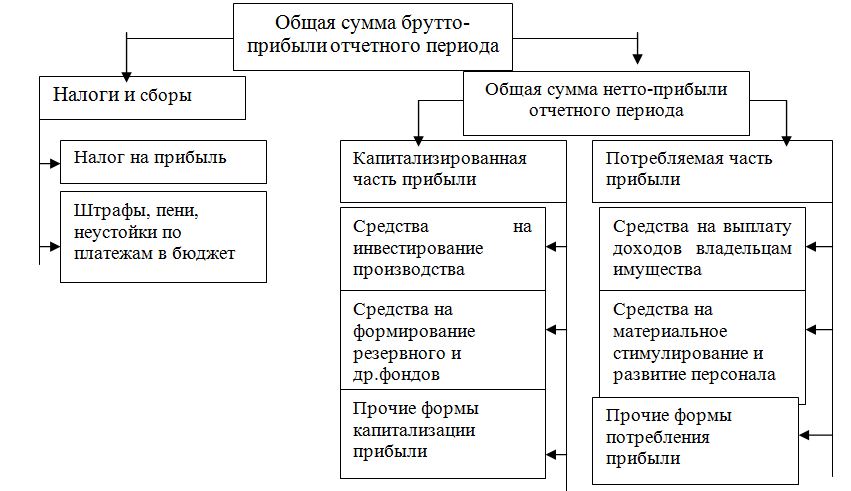

В процессе формирования политики распределения прибыли предприятия обеспечивается ее использование по следующим основным направлениям, представленным на рисунке 3.

Основной целью политики распределения прибыли, остающейся в распоряжении предприятия, является оптимизация пропорции между капитализируемой и потребляемой ее частями с учетом обеспечения реализации стратегии его развития и роста его рыночной стоимости.

Исходя из этой основной цели, в процессе формирования политики распределения прибыли решаются следующие задачи:

а) обеспечение получения собственниками необходимой нормы прибыли на инвестированный капитал;

б) обеспечение приоритетных целей стратегического развития предприятия за счет капитализируемой части прибыли;

в) обеспечение стимулирования трудовой активности и дополнительной социальной защиты персонала;

г) обеспечение формирования в необходимых размерах резервного и других фондов предприятия.

Итак, прибыль представляет собой выраженный в денежной форме чистый доход предпринимателя на вложенный капитал, характеризующий его вознаграждение за риск осуществления предпринимательской деятельности, представляющий собой разницу между совокупным доходом и совокупными затратами в процессе осуществления этой деятельности. Прибыль выступает главным результатом предпринимательской деятельности, обеспечивающим потребности самого предприятия, его работников и государства в целом. От размера полученной прибыли зависят финансовое положение предприятия, возможности развития производства и социальной сферы, материального поощрения работников.

Прибыль является абсолютным показателем экономической эффективности работы предприятия, а относительным показателем выступают показатели рентабельности, с помощью которых можно определить эффективность работы активов, капитала, основных средств, производственной и других видов деятельности предприятия.

Распределение прибыли представляет собой процесс формирования направлений ее предстоящего использования в соответствии с целями и задачами развития предприятия. Основу механизма распределения прибыли конкретного предприятия составляет анализ и учет в процессе этого распределения отдельных факторов, которые увязывают этот процесс с текущей и предстоящей хозяйственной деятельностью данного предприятия.

1.2. Факторы, влияющие на размер прибыли

Величина прибыли формируется под воздействием большого количества различных факторов, оказывающих на неё как положительное, так и отрицательное влияние.

По характеру возникновения все факторы, влияющие на формирование и распределение прибыли, можно разделить на две основные группы:

а) внешние (генерируемые внешними условиями деятельности предприятия);

б) внутренние (генерируемые особенностями хозяйственной деятельности данного предприятия).

Одним из глобальных внешних факторов, который объединяет несколько различных факторов, выступает состояние внешней среды, или, другими словами, макроэкономическая обстановка, в которой функционирует предприятие.

К основным внешним факторам, формирующим прибыль предприятия, можно отнести следующие факторы:

— общее состояние экономики, банковского сектора страны;

— конъюнктура рынка, экономическая ситуация на рынке, характеризующаяся уровнем спроса и предложения продукции предприятия

— ёмкость рынка. От емкости рынка зависит товарооборот предприятия. Чем больше емкость рынка, тем больше возможности предприятия по получению прибыли;

— развитие конкуренции. Оно оказывает отрицательное влияние на сумму и уровень прибыли, так как приводит к усреднению нормы прибыли. Конкурентная борьба требует определенных расходов, снижающих получаемую сумму прибыли;

— состояние отрасли (отраслей), с которой работает предприятие;

— уровень цен на потребляемые материально-технические ресурсы, энергоресурсы и т.д.;

— система налогообложения.

В числе внутренних факторов, влияющих на размеры прибыли предприятия, можно выделить следующие факторы:

— объем реализованной продукции. При неизменной доле прибыли в цене рост объема реализованной продукции позволяет получать большую сумму прибыли;

— конкурентоспособность продукции (товаров). Чем лучше качество продукции (товаров) и больше спрос на неё на рынке, тем больше объём продаж;

— уровень организации производства и труда. При рациональной организации производства и труда, повышается производительность труда, в наибольшей степени используется производственный потенциал предприятия;

— компетентность руководства и менеджеров. От уровня профессионализма руководителей предприятия в значительной степени зависят практически все стороны его деятельности, связанные с получением прибыли;

— состояние внутрипроизводственного планирования. Предприятие должно составлять адекватные производственные планы с учетом производственных целей и задач предприятия, факторов внутренней и внешней среды;

— численность и состав работников. Достаточная численность при определенном уровне технической вооруженности труда позволяет в полной мере реализовать производственные планы по получению необходимой суммы прибыли;

— формы и системы экономического стимулирования труда работников. Влияние этого фактора можно оценить через показатель расходов на оплату труда, а также через показатель рентабельности расходов на оплату труда;

— производительность труда работников промышленного предприятия. Рост производительности труда при прочих равных условиях влечет за собой увеличение массы прибыли и повышение рентабельности производственного предприятия;

— фондовооруженность и техническая вооруженность труда работников. Чем выше оснащенность работников современными средствами труда, тем выше их производительность труда;

— фондоотдача. С повышением фондоотдачи увеличивается объем производства продукции в расчете на 1 рубль средств, вложенных в основные фонды;

— сумма оборотных средств. Чем большей суммой оборотных средств располагает предприятие, тем большую массу прибыли оно получает в результате одного их оборота;

— осуществление режима экономии. Это позволяет относительно снижать текущие затраты производственных предприятий и увеличивать сумму получаемой прибыли. Под режимом экономии понимается не абсолютное, а относительное снижение текущих расходов.

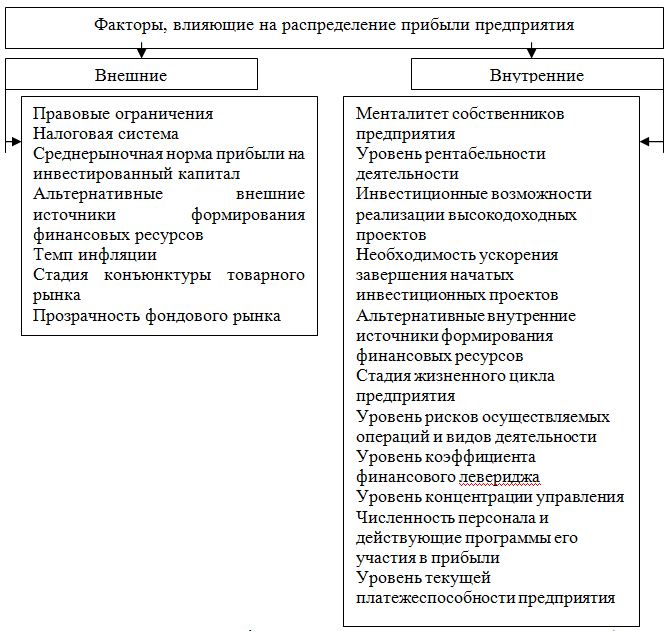

Факторы, влияющие на пропорции и эффективность распределения прибыли, также весьма разнообразны; различна и степень интенсивности их проявления. Одна группа этих факторов определяет предпосылки к росту капитализируемой части прибыли; другая группа, наоборот, склоняет управленческие решения в пользу увеличения доли, потребляемой ее части. Эти факторы также подразделяются на внешние и внутренние (рисунок 4).

Внешние факторы рассматриваются как своего рода ограничительные условия, определяющие границы формирования пропорций распределения прибыли. К числу важнейших из этих факторов относятся: правовые ограничения, система налоговых льгот при реинвестировании прибыли; рыночная норма прибыли на инвестируемый капитал, рост которой сопровождается тенденцией повышения доли капитализированной части прибыли, и, наоборот, её снижение обусловливает увеличение доли потребляемой прибыли; стоимость внешних источников формирования инвестиционных ресурсов (при высоком её уровне выгоднее использовать прибыль, и, наоборот); темпы инфляции и др.

Внутренние факторы оказывают решающее воздействие на пропорции распределения прибыли, так как позволяют формировать их применительно к конкретным условиям и результатам хозяйствования данного предприятия. К числу важнейших из этих показателей относятся:

— уровень рентабельности предприятия, при низком значении которого и соответственно небольшой сумме распределяемой прибыли большая ее часть идет на создание обязательных фондов и резервов, на выплату дивидендов по привилегированным акциям, на социальные программы и др.;

— наличие в портфеле предприятия высокодоходных инвестиционных проектов;

— необходимость ускоренного завершения начатых инвестиционных проектов;

— уровень коэффициента финансового левериджа (соотношение заемного и собственного капитала), который является одним из индикаторов финансового риска и одним из факторов, определяющих доходность собственного капитала;

— наличие альтернативных внутренних источников формирования инвестиционных ресурсов (амортизационного фонда, выручки от реализации основных средств и финансовых активов и др.);

— текущая платежеспособность предприятия, при низком уровне которой предприятие должно сокращать потребляемую часть прибыли.

Для организации эффективной деятельности на каждом предприятии должны предусматриваться плановые мероприятия по увеличению прибыли. В общем плане эти мероприятия могут быть следующего характера:

— увеличение выпуска продукции;

— улучшение качества продукции;

— продажа излишнего оборудования и другого имущества или сдача его в аренду;

— снижение себестоимости продукции за счет более рационального использования материальных ресурсов, производственных мощностей и площадей, рабочей силы и рабочего времени;

— диверсификация производства;

— расширение рынка продаж и прочее.

Из приведённого перечня мероприятий видно, что все они напрямую связаны с другими сферами деятельности предприятия, направленными, прежде всего, на снижение издержек производства, улучшение качества продукции и использования факторов производства.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.