или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

2.3. Возможность применения опыта зарубежных стран для совершенствования законодательства в сфере микрофинансовой деятельности

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Микрокредитование это такой же полноценный сегмент кредитования, как и ипотечное или автомобильное кредитование, или кредитование бизнеса. Сегмент со своими правилами, законами и принципами функционирования. Микрокредиты занимают свою нишу в банковском секторе во всех странах, в том числе в США и странах Западной Европы. В странах с развитой рыночной экономикой саморегулируемые организации функционируют не одно десятилетие. В связи с тем, что прообразом саморегулируемой организации в ее современном понимании является Нью-Йоркская фондовая биржа, на основе анализа зарубежной и отечественной научной литературы, рассмотрим зарубежный опыт развития саморегулируемых организаций в сфере финансовых рынков на примере США, Великобритании, Австралии, Германии и Японии (рисунок 2).[1]

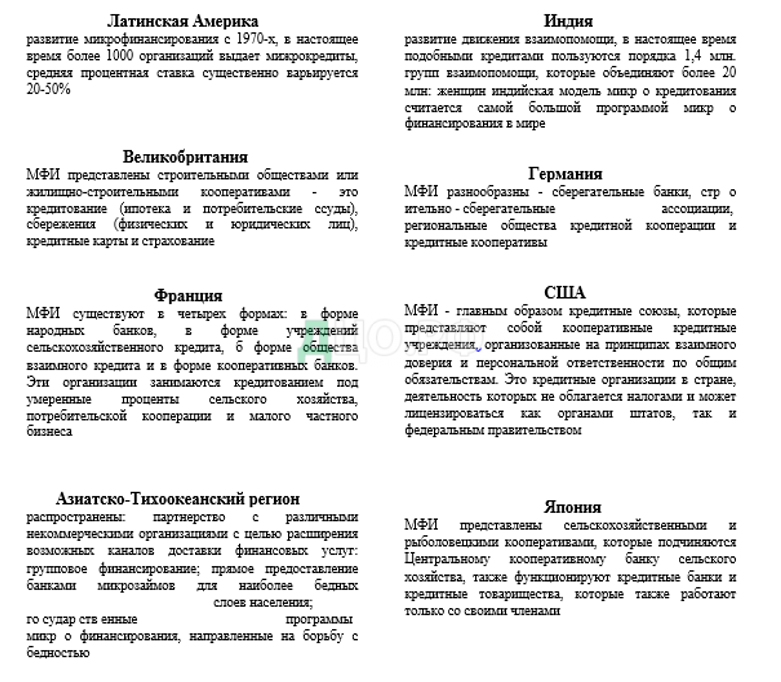

Бразилия была первой страной в Латинской Америке, которая начала развитие микрофинансирования в 1970-х. Первые программы микрокредитования в Бразилии были запущены бостонской организацией ACCION19, активно продвигавшей идею микрофинансов. Другими крупными игроками на рынке микрофинансирования в Латинской Америке стали некоммерческая микрофинансовая организация – Фонд Помощи Международному Сообществу и Межамериканский банк развития.

Большинство практик в области микрофинансирования осуществлялось неправительственными организациями и оставалось вне формальной финансовой системы. Одним из исключений стал Banco Solidario (BancoSol), созданный в 1992 году. За шесть лет он вырос с четырех отделений до сорока в 1998 году, показав 3,5 млн. долларов чистой прибыли, ROA 4,2% и ROE 28,9%.[1]

В результате борьбы финансовых организаций за клиентов у малых предпринимателей появилась возможность брать несколько кредитов сразу. В Боливии это привело к чрезмерной задолженности предпринимателей и растущим просрочкам по возвратам. Несколько позже подобная ситуация повторилась и в соседних странах с более низкими темпами развития отрасли[2].

Общие черты микрофинансов ой деятельности за рубежом

– организационно-правовая форма учреждения (общества, объединения), предоставляющего микрофинансирование в зарубежных странах, варьируется в зависимости от страны, в которой оно находится: кредитный союз: коммерческий банк; неправительственная организация; лизинговая компания; государственный банк; ассоциация; сам о организуемая группа; поставщик, трейдер и т.д.:

– регулирование деятельности субъектов микрофинансирования отличается в зависимости от страновой принадлежности:

1) саморегулирование – устанавливаются правила внутреннего контроля, правила корпоративного управления и раскрытия информации, государство не вмешивается в управление;

2) регулирование государственными органами субъектов микрофинансирования представляющих определенную потенциальную угрозу стабильности рынка:

3) тотальное государственное регулирование всех организаций, занимающихся микрофинансированием. [3]

С 2006 года микрофинансирование в Боливии опять набрало быстрый рост. Однако теперь данный процесс был поставлен на более жесткий контроль. Например, были введены ограничения на размеры процентных ставок и прочие меры для сдерживания роста отрасли.

Помимо Боливии, пионерами развития сектора в Латинской Америке считаются Колумбия, Перу и Мексика, в которых микрофинансирование стало распространяться чуть позже.

В 2012 году в Перу общий объем микрокредитов составил около 6 млрд. долларов США. Помимо этого, активно шло наращение размещаемых депозитов, примерно на 75% обеспечивающих систему МФО. В Колумбии также было установлено ограничение процентных ставок МФО. Однако благодаря активному лоббированию это ограничение быстро выросло с 33% до 53%. В Мексике сложился почти нерегулируемый и сильно конкурентный рынок МФО. Он приносил сверхвысокие прибыли за счет высоких ставок. При этом эксперты указывают на закредитованность мексиканских потребителей.[4]

В целом в 2014 году более 1000 организаций в Латинской Америке выдавали микрокредиты. Клиентами организаций, занимающихся микрофинансированием, стали 22 миллиона потребителей. Средний размер займа составил 1800 долларов США.

К странам с глубоким проникновением микрофинансирования можно отнести Боливию, Колумбию, Эквадор, Перу, Мексику и Чили. Аргентина, Уругвай и Венесуэла являются странами с ограниченным проникновением микрофинансирования. Средняя процентная ставка существенно варьируется. Так, в Боливии и Эквадоре она ниже 20%, в Мексике и Аргентине – выше 50%. При этом наблюдается тренд снижения средней процентной ставки. Это связано с тем, что в таких странах, как Перу, Эквадор и Боливия, достигнуто оптимальное сочетание низких ставок и стабильного роста количества заемщиков.

В Индии как форма микрофинансирования развилось движение взаимопомощи Национальным банков сельскохозяйственного и сельского развития выдаются кредиты многим банкам, которые финансируют группы взаимопомощи. В указанные группы входит максимум двадцать человек, как правило, женщин. Ежемесячно каждый член группы обязан вносить в фонд взаимопомощи несколько рупий, а потом занять из кассы денежные средства на собственные нужды. Когда такая группа научится распоряжаться своими денежными средствами, она может обратиться в банк за получением кредита на развитие сельскохозяйственной деятельности или небольшого бизнеса. Эта модель микрофинансирования считается наиболее большой программой в мире в области микрофинансирования. [5]

В Западной Европе имеется большое количество организаций, которые обслуживают микропредпринимателей. С целью продвижения микрофинансирования в 2003 году в Европе была организована Европейская микрофинансовая сеть, которая работает в 20 странах. Ее членами являются микрофинансовые организации, банки, исследовательские институты и пр. В настоящее время увеличивается интерес к предоставлению микрозаймов тем людям, которые имеют низкие доходы и кредитов коммерческим банкам. [6]

В Англии микрофинансовые организации представлены жилищно-строительными кооперативами, члены которых являются вкладчиками этих кооперативов и при необходимости могут получить кредит на строительство. В числе услуг, предлагаемых указанными организациями выделяют: страхование и кредитные карты, ипотека, вклады. Основной вид деятельности – кредиты, а пассивы таких организаций в основном формируются за счет вкладов граждан и организаций.

Во Франции существует четыре формы микрофинансовых институтов: народные банки, учреждения сельскохозяйственного кредита, общества взаимного кредита и кооперативные банки. Указанные организации осуществляют кредитование сельского хозяйства под умеренный процент, кредитование малого предпринимательства и потребительской кооперации. На их долю в банковской системе страны приходится порядка 10 процентов всех кредитных учреждений и 20 процентов активов в банковской сфере.[7]

В Германии существуют разнообразные микрофинансовые организации: строительно-сберегательные ассоциации, сберегательные банки, региональные общества кредитной кооперации, кредитные кооперативы. Все эти организации – основа устойчивой работы и развития банковской системы страны. Сберегательные банки осуществляют прием вкладов от населения и выдачу кредитов на строительство. Они имеют право производить все банковские операции кроме покупки за собственный счет акций, осуществления операций с иностранной валютой и драгоценными металлами.

Строительно-сберегательные ассоциации – это частные и общественные учреждения, которые на льготных условиях хранят жилищные сертификаты. Они осуществляют предоставление кредитов на более выгодных условиях, чем ипотечный банк. За хранение жилищных сертификатов начисляются премии. Самыми распространенными в Германии являются общества кредитной кооперации и кредитные кооперативы. Их число составляет примерно 60% от количества всех кредитных учреждений страны. [8]

В США основными микрофинансовыми институтами являются кредитные союзы, ко есть кооперативные кредитные учреждения, которые организованы на принципах взаимного доверия, персональной ответственности по общим обязательствам. Деятельность этих организаций не облагается налогами и может быть лицензирована как органами штатов, так и федеральным правительством. Сейчас в США имеется более 8000 таких союзов.[9]

В Азиатско-Тихоокеанском регионе понятие «микрофинансирование» появилось после проводившихся в 1970-е годы экспериментов по предоставлению ссуд малоимущим и их деловому консультированию. В Азиатско-Тихоокеанском регионе распространены следующие модели микрофинансирования: партнерство с различными некоммерческими организациями с целью расширения возможных каналов доставки финансовых услуг; групповое финансирование как наиболее типичная форма в данном регионе; прямое предоставление банками микрозаймов для наиболее бедных слоев населения; государственные программы микрофинансирования, направленные на борьбу с бедностью.

В настоящее время в 17 странах Азиатско-Тихоокеанского региона активно функционирует 24 организации, предоставляющие услуги микрофинансирования. Из них 7 организаций работают в форме почтовых сберегательных учреждений, 5 организаций представляют собой социально ориентированные розничные банки, 8 являются государственными институтами, оставшиеся четыре организации работают в форме сберегательных банков.[10]

Можно выделить ключевые особенности микрофинансирования в этом регионе. К ним относятся: ориентированность микрофинансовых программ на сельское население; поддержка сельского хозяйства с помощью создания неформальных общественных групп; существенный вклад микрофинансовых организаций в сокращение масштабов бедности и в развитие малого бизнеса; обучение финансовой грамотности и поощрение бережливости.

Японская банковская система построена таким образом, что на каждом ее уровне все звенья экономики обеспечиваются кредитными ресурсами. При этом финансовые и депозитные институты в Японии являются узкоспециализированными организациями, а их деятельность жестко регулируется законом. [11]

В Японии существует большое количество учреждений кредитной кооперации, которые обслуживают рыбное и сельское хозяйство. Такие организации работают только со своими членами и работают за счет вкладов своих членов и финансов вышестоящих организаций. Они объединяются в рыболовецкие или сельскохозяйственные федерации, подчиненные Центральному кооперативному банку сельского хозяйства. В стране также работают кредитные банки и кредитные товарищества, которые осуществляют работу с собственными членами. [12]

Проведя анализ опыта зарубежных стран в области микрофинансирования, можно выделить некоторые общие черты деятельности МФО в зарубежных странах. Организационно-правовая форма учреждения, предоставляющего микрофинансирование в зарубежных странах, варьируется в зависимости от страны, в которой оно находится. Перечислим наиболее распространенные варианты: кредитный союз; коммерческий банк; неправительственная организация; лизинговая компания; государственный банк; ассоциация; самоорганизуемая группа; поставщик, трейдер и т.д.

Регулирование деятельности субъектов микрофинансирования также отличается в зависимости от страновой принадлежности. В некоторых странах существует саморегулирование. Это не означает, что организация существует сама по себе. Обычно она устанавливает правила внутреннего контроля, правила корпоративного управления и раскрытия информации. Существуют страны, где имеет место тотальное государственное регулирование всех организаций, занимающихся микрофинансированием.

Заключение

Микрофинансирование является видом деятельности, который связан с оказанием гражданам финансовых услуг и предполагающим более простой доступ граждан и предпринимателей к источнику финансирования. Его цель заключается в создании эффективной и динамичной системы кредитования с целью стимулировать производство, оказать помощь начинающим предприятиям.

Микрофинансирование является видом деятельности, который связан с оказанием гражданам финансовых услуг и предполагающим более простой доступ граждан и предпринимателей к источнику финансирования. Его цель заключается в создании эффективной и динамичной системы кредитования с целью стимулировать производство, оказать помощь начинающим предприятиям. К числу наиболее значимых социальных и экономических функций МФО следует отнести сокращение бедности, поддержка предпринимательской инициативы, обеспечение уровня доступности финансовых услуг, расширение сектора малого предпринимательства, «продвижение» инноваций, укрепление и развитие финансовой системы.

Микрофинансовая организация – юридическое лицо, зарегистрированное в форме фонда, автономной некоммерческой организации, учреждения (за исключением казенного учреждения), некоммерческого партнерства, хозяйственного общества или товарищества, осуществляющее микрофинансовую деятельность и внесенное в государственный реестр микрофинансовых организаций. Микрофинансовая организация представляет собой небанковскую финансовую организацию, которая на основании выработанных законодательством норм и правил обеспечивает потребности в финансировании домашних хозяйств, субъектов малого и среднего бизнеса.

Все микрофинансовые организации делятся на две группы: микрокредитные компании и микрофинансовые компании. Соответствующие словосочетания должны быть обязательно включены в наименование микрофинансовой организации.

Деятельность микрофинансовых организаций урегулирована большим количеством нормативных актов различного уровня. Общие положения о деятельности МФО содержатся в федеральных нормативных актах, в том числе кодифицированных. Основным федеральным законом в данной области является закон о микрофинансовой деятельности, в котором установлены основные положения о деятельности МФО в России, требования к ним и др. Подзаконные нормативные акты и акты ЦБ РФ регулируют конкретные аспекты деятельности МФО в рамках компетенции вынесшего их государственного ил иного органа. В основном на подзаконном уровне регулируются требования к МФО, экономические аспекты их деятельности, вопросы контроля и надзора. Деятельность МФО регулируется и локальными нормативными актами, принимаемые саморегулируемыми организациями. При этом такие акты могут издаваться только в предусмотренных законом случаях.

В результате исследования нормативно-правовой базы, регулирующей деятельность микрофинансовых организаций были выявлены следующие проблемы:

- Зачаточное развитие нормативно-правовой базы регулирования отрасли микрофинансирования.

- Низкий уровень финансовой и экономической грамотности у ключевых потребителей микрофинансовых организаций.

- Сложности в организации процесса взыскания просроченных займов, а так же низкая эффективность в работе коллекторских агентств в сегменте микрофинансового рынка.

- Порядок признания банкротом гражданина.

- Экономическая нерентабельность судебных издержек и расходов по отношению к количеству реально исполненным долговых обязательств и принятых к исполнению.

- Проблема в судебной практике в занижении стоимости услуг представителя в суде, пропорциональность которых зависит от суммы заявленного искового требования, а не от фактически исполненных работ представителя.

- Отсутствие единой судебной базы в мировых судах и неточность прецедентной практики, определяющей к производству дела в приказном или исполнительном порядке.

- Несовершенство законодательства об исполнительном производстве, утрата оригиналов исполнительных листов и судебных приказов.

- Ограничение на законодательном уровне суммы взыскания по договору займа (не более в 4 раза от суммы основного долга) без учета срока пользования кредитными средствами.

- Несовершенство закона о средствах массовой информации, который на практике не защищает репутацию микрофинансовых организаций в результате противозаконной деятельности нелегальных коллекторских компаний.

Все эти проблемы препятствуют развитию рынка микрофинансирования и требуют совершенствования законодательства.

Проведя анализ опыта зарубежных стран в области микрофинансирования, можно выделить некоторые общие черты деятельности МФО в зарубежных странах. Организационно-правовая форма учреждения, предоставляющего микрофинансирование в зарубежных странах, варьируется в зависимости от страны, в которой оно находится. Перечислим наиболее распространенные варианты: кредитный союз; коммерческий банк; неправительственная организация; лизинговая компания; государственный банк; ассоциация; самоорганизуемая группа; поставщик, трейдер и т.д.

Регулирование деятельности субъектов микрофинансирования также отличается в зависимости от страновой принадлежности. В некоторых странах существует саморегулирование. Это не означает, что организация существует сама по себе. Обычно она устанавливает правила внутреннего контроля, правила корпоративного управления и раскрытия информации. Существуют страны, где имеет место тотальное государственное регулирование всех организаций, занимающихся микрофинансированием.

Список использованной литературы

- «Конституция Российской Федерации» (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 6-ФКЗ, от 30.12.2008 № 7-ФКЗ, от 05.02.2014 № 2-ФКЗ, от 21.07.2014 № 11-ФКЗ) // Собрание законодательства РФ, 04.08.2014, № 31, ст. 4398.

- Гражданский кодекс Российской Федерации (часть первая)» от 30.11.1994 № 51-ФЗ (ред. от 29.12.2017) // Собрание законодательства РФ», 05.12.1994, № 32, ст. 3301.

- Гражданский кодекс Российской Федерации (часть вторая)» от 26.01.1996 № 14-ФЗ (ред. от 05.12.2017) // Собрание законодательства РФ», 29.01.1996, № 5, ст. 410.

- Федеральный закон от 02.07.2010 № 151-ФЗ (ред. от 29.07.2017) «О микрофинансовой деятельности и микрофинансовых организациях» // Собрание законодательства РФ», 05.07.2010, № 27, ст. 3435.

- Федеральный закон от 29.12.2014 № 476-ФЗ (ред. от 29.06.2015) «О внесении изменений в Федеральный закон «О несостоятельности (банкротстве)» и отдельные законодательные акты Российской Федерации в части регулирования реабилитационных процедур, применяемых в отношении гражданина-должника» // Собрание законодательства РФ», 05.01.2015, № 1 (часть I), ст. 29.

- Федеральный закон от 02.03.2016 № 45-ФЗ «О внесении изменений в Гражданский процессуальный кодекс Российской Федерации и Арбитражный процессуальный кодекс Российской Федерации» // Собрание законодательства РФ», 07.03.2016, № 10, ст. 1319.

- Федеральный закон от 02.10.2007 № 229-ФЗ (ред. от 07.03.2018) «Об исполнительном производстве» // Собрание законодательства РФ», 08.10.2007, № 41, ст. 4849.

- Федеральный закон от 21.12.2013 № 353-ФЗ (ред. от 03.07.2016) «О потребительском кредите (займе)» // Собрание законодательства РФ», 23.12.2013, № 51, ст. 6673.

- Постановление Правительства РФ от 30.06.2004 № 329 (ред. от 12.12.2017) «О Министерстве финансов Российской Федерации» // Собрание законодательства РФ», 02.08.2004, № 31, ст. 3258.

- Постановление Правительства РФ от 27.12.2010 № 1149 (ред. от 19.03.2014) «О мерах по реализации Федерального закона «О микрофинансовой деятельности и микрофинансовых организациях» // Собрание законодательства РФ», 03.01.2011, № 1, ст. 238.

- Постановление Конституционного Суда РФ от 23.01.2007 № 1-П «По делу о проверке конституционности положений пункта 1 статьи 779 и пункта 1 статьи 781 Гражданского кодекса Российской Федерации в связи с жалобами общества с ограниченной ответственностью «Агентство корпоративной безопасности» и гражданина В.В. Макеева» // «Вестник Конституционного Суда РФ», № 1, 2007.

- Постановление Конституционного Суда РФ от 23.01.2007 № 1-П «По делу о проверке конституционности положений пункта 1 статьи 779 и пункта 1 статьи 781 Гражданского кодекса Российской Федерации в связи с жалобами общества с ограниченной ответственностью «Агентство корпоративной безопасности» и гражданина В.В. Макеева» // СПС «Консультант Плюс».

- Информационное письмо Президиума ВАС РФ от 05.12.2007 № 121 «Обзор судебной практики по вопросам, связанным с распределением между сторонами судебных расходов на оплату услуг адвокатов и иных лиц, выступающих в качестве представителей в арбитражных судах» // СПС «Консультант Плюс».

- Апелляционное определение Иркутского областного суда от 15.07.2015 по делу № 33– 6137 / 2015 // СПС «Росправосудие».

- Постановление Федерального арбитражного суда Северо-Западного округа от 06 марта 2015 г. Дело № А21-8379 / 2013 // СПС «Росправосудие».

- Асалханова С.А. Обзор изменений законодательства о микрофинансовой деятельности // В сборнике: ПРОБЛЕМЫ И перспективы развития государства и права в XXI веке. Материалы VII научно-практической конференции. 2016. С. 3-6.

- Базюк Н.Ю. Микрофинансовые организации в России: микрозаймы и инвестиции // Социально-экономические науки и гуманитарные исследования. 2016. № 13. С. 7-11.

- Белова Е.Э. Сущность микрофинансовых организаций. Плюсы и минусы микрофинансирования // Актуальные проблемы гуманитарных и естественных наук. – 2016. – №2. – С. 23-25.

- Белоусов А.Л. Регулирование деятельности микрофинансовых организаций: проблемы и перспективы развития // Финансы и кредит. 2015. № 26 (650). С. 39-46.

- Билюченко Г. С. Проблемы и перспективы развития микрофинансовой деятельности в России в свете поправок в Закон «О микрофинансовой деятельности и микрофинансовых организациях» и Указания ЦБ РФ № 3984-У // Научно-методический электронный журнал «Концепт». – 2017. – Т. 39. – С. 3696– 3700.

- Варламова Т.П. Микрофинансовые организации: проблемы развития // В сборнике: Саратовской области – 80 лет: история, опыт развития, перспективы роста Сборник научных трудов по итогам Международной научно-практической конференции: в 3-х частях. Ответственный редактор: Н.С. Яшин. 2016. С. 42-43.

- Вишняков И.П. Анализ проблем и перспектив развития микрофинансирования в России // Национальные экономики в условиях глобальных и локальных трансформаций сборник статей международной научно-практической конференции. 2017. С. 52-55.

- Гаряева Е.Ю. Правовое регулирование отношений, возникающих при помещении ценностей в банковскую ячейку: монография. М.: Проспект, 2016. 96 с.

- Горелова Л.В., Оболенская Ю.А. Микрофинансовые организации как участники финансового рынка России // В сборнике: Современная экономика: проблемы, пути решения Сборник статей открытой научно-практической конференции преподавателей кафедры экономики. Технический университет; редактор М. А. Меньшикова. 2015. С. 50-64.

- Гражданский кодекс Российской Федерации. Юридические лица: постатейный комментарий к главе 4 / Е.В. Бадулина, К.П. Беляев, А.С. Васильев и др.; под ред. П.В. Крашенинникова. М.: Статут, 2014 // СПС «Консультант Плюс».

- Грешников И.П. Субъекты права. Алматы, 2001. С. 182.

- Давиденко Д.В. Пруденциальное регулирование банковской деятельности как правовой метод обеспечения стабильности денежного обращения // Банковское право. 2013. № 6. С. 60 – 67.

- Доклад Роспотребнадзора «О состоянии защиты прав потребителей в финансовой сфере в 2015 году» / Министерство финансов Российской Федерации, 2015, с. 61.

- Захарова О.В. Проблемы функционирования и регулирования институтов микрофинансирования в России // Сборник научных трудов вузов России «Проблемы экономики, финансов и управления производством». 2017. № 40. С. 14-21.

- Зеленковская И. И. Эволюционное развитие системы микрофинансирования // Фундаментальные прикладные исследования кооперативного сектора экономики. 2013. №4. С. 107.

- Канкулова Л. А. Проблемы и перспективы развития деятельности микрофинансовых организаций // Экономика, управление, финансы: материалы IV Междунар. науч. конф. (г. Пермь, апрель 2015 г.). – Пермь: Зебра, 2015. – С. 79-82.

- Карпова В.А., Белоусов А.М. Регулирование рынка микрофинансирования: проблемы и решения // WORLD SCIENCE: PROBLEMS AND INNOVATIONS сборник статей XV Международной научно-практической конференции: в 4 частях. 2017. С. 24-27.

- Ковалев Н.Ю., Ковалев А.Ю. Основные способы правового регулирования микрофинансовой деятельности микрофинансовых организаций в России и за рубежом // Приоритетные направления развития правовой системы общества: сборник статей Международной научно-практической конференции. 2018. С. 99-102.

- Комарова А.Р., Трещенко В.Е., Гончерова Е.О. Правовое регулирование микрофинансовой деятельности в России // Научный альманах. 2016. № 5-1 (19). С. 465-469.

- Корпоративное право: учебник / отв. ред. И.С. Шиткина. 2-е изд. М.: Кнорус, 2015. 1080 с. (автор главы Е.Б. Лаутс).

- Корпоративные отношения: комплексные проблемы теоретического изучения и нормативно-правового регулирования: монография / А.Н. Беседин, Е.Н. Ефименко, Е.А. Козина и др.; под ред. Е.Д. Тягай. М.: Норма, Инфра-М, 2014. 144 с.

- Кох Ю. В. Малышев Е. А. Микрофинансирование как новый инструмент на рынке финансовых услуг // Вестник Забайкальского государственного университета. 2012. №8. С. 101.

- Кравцова Н. И. Управление финансированием на предприятиях малого бизнеса путем привлечения банковских кредитов в условиях кризиса ликвидности в России // Финансы и кредит. 2009. № 7(343). С. 41.

- Кулагин М.И. Избранные труды по акционерному и торговому праву // Электронный ресурс: http: // library.brstu.ru / static / bd / klassika_ros_civilizac / Elib / 220.html.

- Мамута М. В., Сорокина О. С. Введение в микрофинансирование. Глобальные рынки и финансовый инжиниринг // Глобальные рынки и финансовый инжиниринг. 2015. Том 2. №2. С. 144.

- Мамута М.В. Микрофинансирование следует спросу на кредиты, а не создает его // Микройтисе+. 2010. № 11. С. 11.

- Мамута М.В., Тагирова В.Т. Проблемы правового регулирования рынка микрофинансирования // Банковское право. 2014. № 2. С. 9-15.

- Мельников И.Н. Проблемы регулирования микрофинансовой деятельности В РФ // Вестник Костромского государственного технологического университета. Государство и право: вопросы теории и практики (Серия «Юридические науки»). 2014. № 1 (4). С. 94-97.

- Микрофинансисты поставят стартаперов на счетчик, Известия // электронный ресурс: izvestia.ru / news / 569611.

- Моджина Н.В., Семенова Е.Г. Правовой аспект деятельности микрофинансовых организаций // Молодой ученый. – 2016. – №1. – С.820-823.

- Организация деятельности микрофинансовых организаций: методическое пособие. – Ростов-на-Дону: Национальный союз некоммерческих организаций финансовой взаимопомощи Департамент инвестиций и предпринимательства Ростовской области, 2011. С. 14.

- Осиповская А. В. Микрофинансирование и его роль в поддержке малого бизнеса // Экономический журнал. 2014. №18. С. 25-28.

- Панаедова Г. И. Микрофинансирование в глобальном мире: международный опыт и российские реалии // Финансы и кредит. 2007. №24(264). С. 3.

- Роберт П. К. Руководящие принципы регулирования и надзора в секторе микрофинансирования. [Электронный ресурс] // КГОПБ – Washington, D.C., 2003: URL: http: // www.cgap.Org / gm / document-1.9.2776 / Guideline_RegSup_ru.pdf.

- Розанова Л.И. Микрофинансовые организации на региональном рынке: ростовщики или инвесторы // Финансы и кредит. 2015. № 30 (654). С. 40-47.

- Розенберг В.В. Фирма. Догматический очерк. СПб., 1914. С.53.

- Российское гражданское право: учебник: в 2 т. / В.С. Ем, И.А. Зенин, Н.В. Козлова и др.; отв. ред. Е.А. Суханов. 2-е изд., стереотип. М.: Статут, 2011. Т. 1. Общая часть. Вещное право. Наследственное право. Интеллектуальные права. Личные неимущественные права. 940 с.

- Савинов О.Г., Савинова Н.Г., Захаров А.С. Развитие рынка микрофинансирования на основе совершенствования его регулирования // Экономические науки. 2017. № 155. С. 44-47.

- Сергеев А.П. Право интеллектуальной собственности в Российской Федерации. М., 1996. С. 523.

- Семешин Ю.Н. Правовое регулирование деятельности микрофинансовой организации // Юридические науки: проблемы и перспективы Материалы VI Международной научной конференции. 2017. С. 30-33.

- Серебровский В.И. Избранные труды по наследственному и страховому праву // электронный ресурс: library.brstu.ru / static / bd / klassika_ros_civilizac / Elib / 299.html.

- Система страховая вкладов не распространяется на займы, привлеченные микрофинансовой организацией. (Федеральный закон от 23.12.2003 № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации» // «Собрание законодательства РФ», 29.12.2003, № 52 (часть I), ст. 5029).

- Сравнение микрофинансовых организаций (МФО) в виде микрофинансовой компании (МФК) и микрокредитной компании (МКК), раздел «Ответы на вопросы», официальный сайт Банка России // электронный ресурс: http: // www.cbr.ru / finmarkets / files / comparison_MFK_MKK.pdf.

- Степанов Д.И. Диспозитивность норм договорного права // Вестник ВАС РФ. 2013. № 5. С. 6 – 59.

- Стеснительные заемщики, газета «Коммерсант» // электронный ресурс: www.kommersant.ru / doc / 2937618.

- Сулейманова Р.Б. Микрофинансовые организации // В сборнике: Современные финансовые инструменты развития экономики регионов. сборник статей XII международной научно-практической конференции молодых ученых и студентов. 2014. С. 214-216.

- Суханов Е.А. Сравнительное корпоративное право. М., 2014. С. 153 – 154.

- Тарасов И.Т. Учение об акционерных компаниях. Рассуждение И. Тарасова, представленное для публичной защиты на степень доктора // Электронный ресурс: http: // library.brstu.ru / static / bd / klassika_ros_civilizac / Elib / 529.html.

- Тхагапсов И. З. Система микрофинансов: сущность и развитие / И. З. Тхагапсов, М. А. Пивоварова // Поколение будущего: взгляд молодых ученых 2015. №1. С. 343.

- Филиппова С.Ю. Фирменное право России. М.: Статут, 2016 // СПС «Консультант Плюс».

- Чернусь Н. Ю. Правовое обеспечение деятельности микрофинансовых организаций // Вестн. Новосиб. гос. ун-та. Серия: Право. 2015. Т. 11, вып. 3. С. 97– 102.

- Чирков А.В. Субъекты микрофинансовой деятельности в Российской Федерации // Безопасность бизнеса. 2011. № 4. С. 23.

- Чирков А.В. Особенности правового регулирования микрофинансовой деятельности микрофинансовых организаций. Автореферат диссертации на соискание ученой степени кандидата юридических наук.Москва, Московский государственный юридический университет имени О.Е. Кутафина (МГЮА), 2017. – 33 с.

- Цхададзе Н.В. Микрофинансирование за рубежом: опыт решения социальных задач // Экономика. Налоги. Право. – 2017. – № 1. – С. 101-109.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.