или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

2.2 Анализ финансовых результатов деятельности предприятия

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Финансовый анализ является существенным элементом финансового менеджмента и аудита. На основе финансовых показателей ООО «ДНК» можно сделать вывод о том, насколько эффективно работает предприятие.

Финансовое состояние предприятия является важнейшей характеристикой деловой активности и надежности предприятия. Оно определяется имеющимися в распоряжении предприятия имуществом и источниками его финансирования, а также финансовыми результатами деятельности предприятия. Анализ хозяйственной деятельности является важным элементом в системе управления предприятием, действенным средством выявления внутрихозяйственных резервов, основой разработки научно обоснованных планов-прогнозов и управленческих решений и контроля за их выполнением с целью повышения эффективности функционирования предприятия.

Результаты такого анализа необходимы, прежде всего, собственникам, кредиторам, инвесторам, поставщикам, налоговым службам, менеджерам и руководителям предприятий.

Ключевой целью финансового анализа является получение определенного числа основных параметров, дающих объективную и обоснованную характеристику финансового состояния предприятия. Это относится, прежде всего, к изменениям в структуре активов и пассивов, в расчетах с дебиторами и кредиторами, в составе прибылей и убытков.

В Приложении 2 представлена аналитическая форма баланса предприятия, позволяющая оценить динамику основных показателей отчетности.

Проанализируем также состав и структуру актива и пассива баланса (Приложение 2).

В структуре актива баланса на конец анализируемого периода долгосрочные активы составили 30336 тыс. руб., а текущие активы 91227 тыс. руб., что составило от общего объёма баланса 24,95 % и 75,05 % соответственно.

Суммарный актив баланса предприятия за анализируемый период увеличилась на 59771 тыс. руб. или на 96,73 % , что косвенно может свидетельствовать о расширении хозяйственного оборота.

На изменение структуры актива баланса повлияло, главным образом, изменение суммы текущих активов (Приложение 2).

На изменение структуры актива баланса повлиял рост суммы долгосрочных активов на 3600 тыс. руб. или на 13,46 % и рост суммы текущих активов на 56171 тыс. руб. или на 160,23 %. С финансовой точки зрения это свидетельствует о положительных результатах , так как имущество становиться более мобильным.

На изменение структуры актива баланса повлияло, главным образом, изменение суммы текущих активов.

Изменения в составе долгосрочных активов в анализируемом периоде связаны с изменением следующих составляющих:

- сумма основных средств в анализируемом периоде уменьшилась на 3724 тыс. руб. или на 15,04 %;

- сумма долгосрочных инвестиций увеличилась на 7440 тыс.руб. или на 603,41 %;

- сумма незавершенных инвестиций уменьшилась на 116 тыс. руб. или на 15,59 %.

Увеличение долгосрочных инвестиций, если они направлены на увеличение основных средств, может считаться положительным моментом, это увеличение произошло.

В составе текущих активов произошли следующие изменения:

- сумма денежных средств увеличилась в рассматриваемом периоде на 767 тыс. руб. или на 221,04 %;

- величина краткосрочной дебиторской задолженности увеличилась на 20331 тыс.руб. или на 4316,56 %;

- величина товарно- материальных запасов увеличилась на 50646 тыс. руб. или на 282,72 %;

- величина расходов будущих периодов уменьшилась на 1841 тыс. руб. или на 71,03 %.

Доля оборотных активов в структуре имущества предприятия изменилась в рассматриваемом периоде на 18,31 % и составила 75,05 %.

Увеличились остатки денежных средств , что может свидетельствовать о нерациональной финансовой политике предприятия .

Формирование имущества предприятия может осуществляться как за счёт собственных, так и за счёт заёмных средств, значения которых отображаются в пассиве баланса. Для определения финансовой устойчивости предприятия и степени зависимости от заёмных средств необходимо проанализировать структуру пассива баланса (Приложение 2).

На конец анализируемого периода доля собственного капитала, основного источника формирования имущества предприятия, в структуре пассивов уменьшилась и составила 28,30 %. При этом коэффициент соотношения суммарных обязательств и собственного капитала на протяжении анализируемого периода имел тенденцию к росту и увеличился на 1,23 % , составив 2,15 %.

Это может свидетельствовать об относительном падении финансовой независимости предприятия, и следовательно, о повышении финансовых рисков, т.к. основным источником формирования имущества являются заемные средства.

В абсолютном выражении величина собственного капитала увеличилась на 2272 тыс. руб. т.е. на 7,07 %.

Проанализируем какие составляющие собственного капитала повлияли на это изменение:

нераспределенная прибыль увеличилась на 2272 тыс. руб. или на 99,96 %;

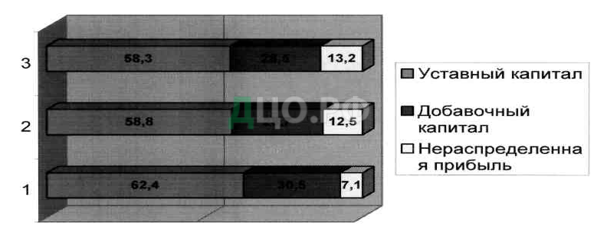

В структуре собственного капитала на конец анализируемого периода удельный вес:

- акционерного капитала составил 58,31%;

- добавочного капитала составил 28,48 %;

- нераспределенной прибили составил 13,21 %;

Сумма долгосрочных обязательств на конец анализируемого периода увеличилась на 838,09 % и составила 6970 тыс. руб.

Величина текущих обязательств в анализируемом преиоде составила 80185 тыс. руб. и увеличилась на 177,33 %.

Увеличение текущих обязательств связано с изменением следующих составляющих:

- сумма краткосрочных займов составила 60052 тыс. руб. и увеличилась на 296,28 %;

- сумма кредиторской задолженности составила 20133 тыс. руб. и увеличилась на 46,33 %;

Анализ структуры финансовых обязательств говорит о преобладании краткосрочных источников в структуре заёмных средств, что является негативным фактором, который характеризует неэффективную структуру баланса и высокий риск утраты финансовой устойчивости.

Сокращение краткосрочных источников в структуре заёмных средств в анализируемом периоде является позитивным фактором, который свидетельствует об улучшении структуры баланса и понижении риска утраты финансовой устойчивости.

В структуре кредиторской задолженности на конец анализируемого периода удельный вес:

- счетов и векселей к оплате составил 56,94%;

- налогов к оплате составил 6,18 %;

- дивидендов к выплате составил 1,45 %;

- прочей кредиторской задолженности составил 35,43%; Сопоставление сумм дебиторской и кредиторской задолженности на начало анализируемого периода предприятие дебиторская задолженность превышала кредиторскую, т.е. предприятие имело активное сальдо.

На конец анализируемого периода предприятие имело активное сальдо задолженности, т.е. предприятие имело возможность предоставлять дебиторам кредит, превышающий средства, полученные в виде отсрочек платежей кредиторам.

Основными результатами деятельности предприятия являются выручка, прибыль, рентабельность, но все эти показатели неразрывно связаны с таким понятием как себестоимость. Себестоимость — это совокупность затрат (издержек) предприятия на производство и реализацию продукции (работ, услуг). Себестоимость включает в себя — материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация, прочие затраты (налоги, сборы, платежи).

Для того чтобы проанализировать себестоимость проданных товаров, работ, услуг воспользуемся данными таблицы 4.

Таблица 4 Динамика основных показателей прибыли (тыс. руб.)

| Показатели | 2015 | 2016 | 2017 |

| Выручка от реализации товаров, продукции, услуг | 273744 | 379658 | 383936 |

| Себестоимость проданных товаров, работ, услуг | 251733 | 352567 | 356095 |

| Прибыль (убыток) от продаж | 16328 | 18216 | 19089 |

| Коммерческие расходы | 1511 | 3874 | 3658 |

| Управленческие расходы | 4172 | 5001 | 5094 |

В результате горизонтального анализа «Отчета о прибылях и убытках» предприятия за 2015-2017 гг. удалось установить следующее.

Выручка от реализации за период 2015-2017 гг. увеличилась с 273744 тыс. руб. до 383936 тыс. руб. или увеличилась на 110192 тыс. руб. (40,25%). Хотя нужно отметить, что основной темп прироста пришелся на период 2015- 2016 г.г.(105914 тыс. руб.). А период 2016 — 2017 г.г. дал превышение на 4278 тыс. руб. Основное влияние на такие отклонения оказывают:

- Остатки готовой продукции на складе (затоваренность).

- Остатки товаров отгруженных, но неоплаченных.

- Снижение покупательской способности.

То есть в период 2015 — 2016 г.г. покупательская способность была более высокой, нежели в период 2016 — 2017 г.г., это и повлияло на остатки товаров на складах и на величину отгруженных товаров, но неоплаченных.

Величина себестоимости изменилась с 251733 тыс. руб. до 356095 тыс. руб. или на 41,46%. Себестоимость продукции (работ, услуг) рассматривают как часть стоимости этой продукции, включающий потребленные средства и предметы труда, услуги других предприятий, оплату труда работников и т.д., выраженные в денежной форме. Этот показатель характеризует, во что предприятию обходится сбыт продукции (работ, услуг). Величина себестоимости в денежном выражении изменилась на 104362 тыс. руб. На такой рост себестоимости главным образом повлияли следующие факторы:

- Возросли затраты при транспортировке грузов от производителя до конечного потребителя, так называемые транспортные расходы, которые объясняются повышением тарифов на ж/д. и автоперевозки.

- Также возросли расходы на хранение товаров на складах, содержание складских помещений требует определенных затрат на электроэнергию и отопление, как известно тарифы также возросли.

- Оплата труда работников, участвующих в процессе хозяйственной деятельности предприятия требуют некоторой корректировки т.к сумма прожиточного минимума постоянно растёт.

Таким образом, учитывая все вышеперечисленные факторы можно сказать, что на величину себестоимости оказывают влияние достаточно важные с экономической точки зрения факторы, а когда растёт себестоимость, растёт и розничная цена предлагаемых товаров и услуг. А это значительно влияет на покупательский спрос, снижает его и тем самым влияет на остатки готовой продукции на складах, их увеличение и затоваренность.

Проанализировав величину выручки и себестоимости можно сделать следующие выводы. Можно сказать, что выручка и себестоимость неразрывно связаны между собой, растёт себестоимость, значит, растёт выручка.

Величина себестоимости в период с 2015 — 2016г.г. растёт на 100834 тыс. руб., выручка растёт на 105914 тыс.руб. В период с 2016 — 2017 г.г. себестоимость растёт на 3528 тыс. руб., выручка растёт на 4278 тыс. руб. Общий прирост себестоимости 104362 тыс. руб., выручки 110192 тыс. руб. т. е взаимозависимость двух показателей себестоимости и выручки можно объяснить тем, что предприятие приобретая продукцию у предприятия -изготовителя по более высоким отпускным ценам вынуждено регулировать свою ценовую политику т.е. увеличивать на эту же сумму свои свободные цены.

Сравнение темпов изменения абсолютных величин выручки и себестоимости свидетельствует скорее об увеличении объемов реализации, чем о снижении эффективности основной деятельности, что во многом характерно для деятельности торгового предприятия. Это говорит об отсутствии инициативы сокращения себестоимости закупаемого товара при одновременном увеличении выручки, т.е. предприятие проводит одну и ту же ценовую, ассортиментную политику и не меняет поставщиков на протяжении трех лет, что в условии меняющегося рынка не может означать гибкости и адаптивности механизма работы.

Из динамики валовой прибыли и общехозяйственных расходов видим, что расходы росли по мере роста валовой прибыли. Такая динамика вполне понятна в связи с ростом объема продаж.

Данная динамика подобным образом повлияла и на величину прибыли от продаж: если в 2016 году (для которого характерна резкая динамика) прирост данной величины составил 11,56%, то в 2017 году имел место более низкий прирост — 4,79%, в целом за 3 года прибыль от продаж выросла на 19,91%.

Следовательно, величина прибыли за 2015 год составила (см. таб. 2.3.):

273744 тыс.руб. — 1511 тыс.руб.- 251733 тыс. руб.- 4172 тыс.руб. = 16328 т.руб.

За 2016 год:

379658 т. руб. — 3874 тыс. руб. — 352567 тыс. руб. -5001 тыс.руб. = 18216 т. руб.

За 2017 год:

383936 тыс.руб. — 3658 тыс.руб. — 356095 тыс.руб. — 5094 тыс.руб. = 19089 т. руб.

Исходя из проведенных исчислений можно сказать, что величина прибыли в динамике за 3 года растёт, причет прирост 2015 — 2016 г.г. составил 1888 тыс. руб., что значительно превышает рост 2016 — 2017 г.г. -873 тыс. руб. Это можно объяснить следующим образом. Реализация товаров торговым предприятием ООО «ДНК» преимущественно по свободным розничным ценам. Однако ценовую политику на рынке в значительной степени формируют производители или зарубежные поставщики, избирая ту или иную маркетинговую стратегию. Поэтому торговому предприятию просто необходимо учитывать ценовую политику производителя. А так как на структуру и величину прибыли оказывают влияние множество факторов (величина выручки, себестоимость, расходы затраты на осуществление торговой деятельности, отпускные цены производителей продукции, покупательская способность, конкуренция и т.д.), поставщики поднимают цены, следовательно свободная розничная цена растёт, покупательская способность падает, предприятие вынужденно не расширять свои товарные запасы и прибыль падает. Именно это и произошло в период 2016 — 2017 г.г. Именно этот период для производителя был не самым благоприятным, произошёл скачок цен на энергоносители, на тарифы ж/д и автоперевозок, следствии чего производители вынуждены поднимать отпускные цены.

Период же 2015 — 2016 г. г. был более равномерным и не отличался значительными изменениями в ценовой политике предприятия — изготовителя.

На основе данных таблицы 5 можно проанализировать некоторые статьи, формирующие состав прибыли.

Таблица 5 Статьи показателей прибыли 2015 — 2017 гг. (тыс. руб.)

| Показатели | 2015 | 2016 | 2017 |

| Валовая прибыль | 22011 | 27091 | 27841 |

| Внереализационные доходы | 143 | 10396 | 9348 |

| Внереализационные расходы | 6889 | 22786 | 21473 |

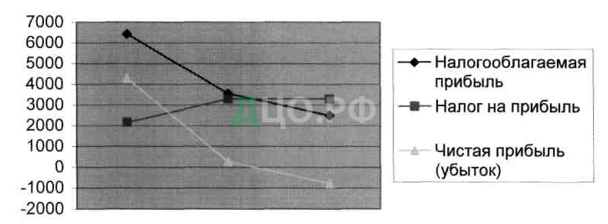

| Прибыль (убыток) до налогообложения | 6445 | 3552 | 2500 |

| Текущий налог на прибыль | 2163 | 3289 | 3278 |

| Чистая прибыль (убыток) | 4282 | 263 | -778 |

Анализ динамики показателей прибыли показал следующее. Валовая прибыль на конец анализируемого периода составила 27841 тыс. руб., прирост по сравнению с 2015 г. составил 5830 тыс. руб. На величину валовой прибыли главным образом повлиял рост внереализационных доходов и расходов.

Величина доходов от внереализационных операций имела тенденцию к росту и составила на конец анализируемого периода 9348 тыс. руб. При этом расходы на внереализационную деятельность на конец периода были на уровне 21473 тыс. руб., и превысили доходы на 12 125 тыс. руб. Результаты сравнения темпов изменения доходов и расходов, связанных с внереализационной деятельностью, свидетельствуют об уменьшении ее прибыльности.

Величина чистой прибыли (убытка) имеет тенденцию к уменьшению. Так в 2015 г. она составляла 4282 тыс. руб., а на конец анализируемого периода чистая прибыль имеет отрицательное значение (убыток) -778 тыс. руб. Главным образом на величину чистой прибыли повлиял рост текущего налога на прибыль, который возрос в период с 2015 по 2017 год. на 1115 тыс. руб.

Рисунок содержит динамику таких показателей прибыли, как прибыль (убыток) до налогообложения, текущий налог на прибыль и чистая прибыль (убыток).

В результате убыточности финансовой и внереализационной деятельности предприятия прибыль до налогообложения в исследуемом периоде имела негативную динамику: от 6445 тыс. руб. в 2015 году показатель уменьшился до 2500 тыс. руб. в 2017 году (на 61,21%).

Выплата налога на прибыль способствовала сокращению чистой прибыли и преобразованию положительного конечного результата в отрицательный. На конец анализируемого периода предприятие имело чистую прибыль в размере (-778,00) тыс. руб. Собственные средства, полученные в результате финансово-хозяйственной деятельности, уменьшились.

В ходе исследования динамики прибыли было выявлено, что на процесс формирования прибыли в исследуемом периоде большое влияние оказала убыточная финансовая и внереализационная деятельность.

В целом за период в структуре прибыли произошли следующие изменения: повысилась доля коммерческих расходов, снизился удельный вес прибыли от продаж, значительно возросла доля результатов операционной (финансовой) и внереализационной деятельности, значительно сократилась доля налогооблагаемой прибыли и чистой прибыли.

За период в структуре валовой прибыли преобладала прибыль от продаж (от основной деятельности), и в конце периода ее доля осталась высокой. Это свидетельствует об эффективности коммерческой деятельности предприятия.

Ввиду того, что операционная и внереализационная деятельность фирмы имели большое значение в структуре прибыли, полученный от этой деятельности убыток имел серьезные последствия для финансовой результативности деятельности предприятия.

Распределение чистой прибыли — одно из направлений внутрифирменного планирования, значение которого в условиях рыночной экономики возрастает.

Порядок распределения и использования прибыли на исследуемом предприятии зафиксирован в Уставе предприятия и определяется положением, разработанным экономической службой и утвержденным генеральным директором предприятия.

В соответствии с Уставом, предприятие составляет ежеквартальные сметы расходов, финансируемых из прибыли, а также формирует фонды специального назначения: фонд накопления и фонд потребления.

Смета расходов, финансируемых из прибыли, включает расходы на развитие производства, социальные нужды трудового коллектива, на материальное поощрение работников и благотворительные цели.

К расходам, связанным с развитием производства, относятся затраты по совершенствованию технологии и организации деятельности, модернизации оборудования, затраты, связанные с техническим перевооружением и реконструкцией, расширением деятельности предприятия. В эту же группу расходов включаются расходы по погашению долгосрочных ссуд банков и процентов по ним.

Распределение прибыли на социальные нужды включает расходы по эксплуатации социально-бытовых объектов, находящихся на балансе предприятия, финансирование строительства объектов непроизводственного назначения, организации и развития подсобного сельского хозяйства, проведения оздоровительных, культурно-массовых мероприятий и т.п.

К затратам на материальное поощрение относятся единовременные поощрения за выполнение особо важных производственных заданий, выплата премий за создание, освоение и внедрение новой техники, расходы на оказание материальной помощи рабочим и служащим, единовременные пособия ветеранам труда, уходящим на пенсию, надбавки к пенсиям, компенсациям работникам удорожания стоимости питания в столовых, буфетах предприятия в связи с повышением цен и др.

Вся прибыль, остающаяся в распоряжении предприятия, чаще всего подразделяется на две части. Первая увеличивает имущество предприятия и участвует в процессе накопления. Вторая характеризует долю прибыли, используемой на потребление. При этом необязательно всю прибыль, направляемую на накопление, предприятие использует полностью. Остаток прибыли, не использованной на увеличение имущества, имеет важное резервное значение и может быть в последующие годы направлен для покрытия возможных убытков, финансирования различных затрат.

Нераспределенная прибыль в широком смысле как прибыль, использованная на накопление, и нераспределенная прибыль прошлых лет, может свидетельствовать о финансовой устойчивости предприятия, о наличии источника для последующего развития.

О распределении прибыли на исследуемом предприятии за три последних года можно сказать только то, что в течение рассматриваемого периода оно не имело места.

В 2015 году была получена чистая прибыль в размере 4282 тыс. руб. Этой суммой был пополнен собственный капитал предприятия. Прибыль, полученная в 2016 году в размере 263 тыс. руб. также не распределялась. В 2017 году получен убыток в размере 778 тыс. руб. Таким образом, прибыль на протяжении последних трех лет не распределялась.

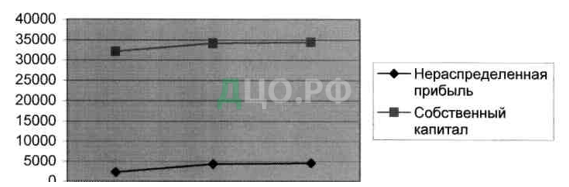

Подробно проследим динамику и структуру нераспределенной прибыли в собственном капитале предприятия (рис. 2-3).

Как видно из графиков, собственный капитал увеличивался за счет нераспределенной прибыли. Если в 2015 году ее доля в собственном капитале составляла 7,1%, то в 2017 году — уже 13,2%.

Можно предположить, что за счет пополнения собственного капитала нераспределенной прибылью предприятие стремится повысить уровень своей финансовой устойчивости, а также приобрести дополнительный источник для последующего развития. Это может способствовать улучшению сложившейся ситуации, ведь при анализе финансовой устойчивости было выявлено, что собственный капитал нерентабелен, а его уровень располагается ниже нормативного.

Описанный путь использования прибыли обладает рядом других преимуществ. Так, например, создается дополнительный источник формирования имущества предприятия, который может быть использован для различных целей, в отличие от способа распределения прибыли по фондам специального назначения; сумма нераспределенной прибыли увеличивает размер собственного капитала, что повышает уровень финансовой надежности предприятия и обеспечивает ему инвестиционную привлекательность.

Однако стоит отметить, что, получая прибыль, предприятие не использует ее целесообразно, т.е. эффективность распределения прибыли, достигаемая за счет возможности планирования структуры ее использования, теряется. От недостатка прибыли в фонде потребления «страдает» персонал предприятия. Он не получает той выгоды, которую бы обеспечило предприятие, планируя использование части конечного финансового результата на материальное поощрение своих сотрудников, оплаты, производимые им сверх фонда заработной платы, различные социально-культурные нужды и т.д.

Таким образом, в случае получения прибыли в следующем отчетном году представляется целесообразным распределить результат следующим образом: 20% полученной прибыли направить в фонд потребления для удовлетворения нужд трудового коллектива предприятия, тогда как за счет других 80% пополнить собственный капитал. Желательно составить смету расходов, производимых из возобновленного фонда потребления, на каждый квартал.

Прибыль представляет собой эффект от хозяйственной деятельности, а для её оценки рассчитывают эффективность хозяйствования в виде показателей рентабельности, путём сопоставления прибыли или чистого потока денежных средств к затратам или ресурсам. В нашем случае можно рассчитать рентабельность продаж как соотношение прибыли к выручке ( Р = П/ С х 100 %, где Р — рентабельность, П — прибыль, В- выручка).

Рассмотрим показатель рентабельности продаж в динамике за 3 года.

Для 2015 года рентабельность продаж составила:

16328 тыс. руб. / 273744 тыс. руб. х 100 % = 0,059 %.

Для 2016 года рентабельность продаж составила:

18216 тыс. руб. / 379658 тыс. руб. х 100 % = 0,049 %

Для 2017 года рентабельность продаж составила:

19089 тыс. руб. / 383936 тыс. руб. х 100 % = 0,046 %.

Как видно из расчётов рентабельность продаж имеет тенденцию к уменьшению. Обобщение практических данных свидетельствует, что одной из главных причин снижения рентабельности продаж является рост затрат на приобретение и реализацию продукции.

Следовательно, предприятию, нужно выполнить подробный анализ себестоимости и выяснить причины снижения этого показателя. Для решения этой проблемы необходимо постоянно совершенствовать механизм управления затратами и оценки возможности замены предприятий — изготовителей с более выгодными условиями реализации, хранения, расчётами за готовую продукцию и отпускными ценами.

2.3 Анализ персонала предприятия ООО «ДНК»

В таблице 6 представлены данные о численности сотрудников компании ООО «ДНК».

Таблица 6 Данные о численности сотрудников, денежных средств, направленных на оплату труда работников и производительности труда

| Наименование показателя | 2015 год | 2016 год | 2017 год | |

| Среднесписочная численность работников, чел. | 1498 | 1519 | 1528 | |

| Доля сотрудников, имеющих высшее профессиональное образование, % | 18 | 18,5 | 16,9 | |

| Объем денежных средств, направленных на оплату труда, тыс. руб. | 18000 | 18220 | 19000 | |

| Объем денежных средств, направленных на социальное обеспечение, тыс. руб. | 6408 | 6509 | 6690 | |

| Средняя заработная плата, тыс. руб. | 9,8 | 10,3 | 12 | |

Основную категорию персонала ООО «ДНК» занимают продавцы. Их доля в общей численности кадров компании колеблется в пределах 70%. Однако в 2017 году произошло снижение числа продавцов на 10%. Но связано это не с сокращением объемов работы, а с тем, что уволившимся сотрудникам не подыскали замену. Доля специалистов 21%. Руководители занимают 9% от общей численности персонала. За 2016 — 2017 года наблюдается наиболее высокий темп роста (133 %) в категории специалистов, число руководителей возросло на 15%.

Все это говорит о некотором изменении структуры персонала: на фоне снижения общей численности персонала по всем категориям происходит снижение доли служащих и увеличение доли специалистов и руководителей.

Квалификационный уровень работников во многом зависит от возраста, стажа работы, образования и т.д. Поэтому в процессе анализа необходимо изучить изменения в составе сотрудников по этим признакам.

Образование и возраст сотрудников представлены в Приложении 5.

Таким образом, проведя сравнение, выясняется, что в компании растет число сотрудников моложе 25 лет (на 2 % за год), однако уменьшается удельный вес сотрудников следующей возрастной категории — 25-35 лет (с 26% в 2016 году до 24 % в 2017 году). Аналогичная ситуация и в категории 35-55 лет, ее удельный вес сокращается. А вот сотрудников старше 55 лет становится в структуре больше. Рост составил 4 % за год.

Получается, что в ООО «ДНК» присутствует тенденция и к омоложению персонала (до 25 лет), и к старению (старше 55 лет). Противоречивая ситуация.

Также видно, что в организации присутствует тенденция к увеличению числа сотрудников с начальным или средним профессиональным образованием (вместо 32 % в 2016 году, 37 % — в 2017 году). Немного увеличился удельный вес тех, кто имеет послевузовское образование, но изменение очень незначительно (с 0,5 % до 0,9 %).

Персонал любой компании не является чем-то застывшим: он находится в постоянном движении вследствие приема на работу одних и увольнения других.

Число принятых или выбывших работников за соответствующий период времени есть оборот персонала. Он может быть необходимым, который составляют те, кто уволился или был уволен по объективным причинам (призыв на военную службу, сокращение штата вследствие изменения масштаба деятельности, структуры организации, системы управления ею, выход на пенсию и т.д.), и излишним, связанным с субъективными причинами (уход по собственному желанию, увольнения за нарушения трудовой дисциплины). Излишний оборот характеризует текучесть кадров.

В таблице 7 представлены сведения о численности ООО «ДНК» в сравнении с число принятых и уволенных

Таблица 7 Сведения о численности

| Наименование показателя | 2015 г | 2016 г | 2017 г |

| Среднесписочная численность работников, чел. | 1498 | 1519 | 1528 |

| Принято за год | 600 | 668 | 672 |

| Коэффициент по приему работников, % | 40 | 44 | 44,1 |

| Уволено за год | 590 | 665 | 653 |

| Коэффициент по выбытию, % | 39,3 | 43,7 | 43 |

Из таблицы 7 ясно, что 2017 год по сравнению с 2016 годом был более устойчивым к изменениям персонала. В 2017 году коэффициент по приему работников вырос с 44 до 44,1 %, а вот коэффициент по выбытию снизился с 43,7 до 43%. Вообще же ситуация в фирме складывается очень сложная. Величина коэффициентов по приему и по выбытию очень велика. Получается, что коллектив предприятия ежегодно обновляется практически наполовину. Тенденция явно неблагоприятная.

На предприятия очень большая текучесть кадров. Руководству нужно искать, в чем причины такой ситуации.

Основная масса работников в ООО «ДНК» относится к типу мотивации, мотивационное ядро которых основано на высокой (в их понимании) заработной плате. Их мотивы направлены на избежание сокращения получаемых благ (льгот, система которых в ООО «ДНК» хорошо отработана).

Должностные обязанности по управлению мотивацией трудовой деятельности работников предприятия распределены между руководителями.

В приложении 4 представлен перечень стимулирующих средств в организации и их закрепление за конкретным сотрудником.

Все вышеперечисленные социальные гарантии и компенсации для сотрудников ООО «ДНК» закреплены в коллективном договоре организации.

Однако наряду с перечисленными позитивными моментами, есть и негативные.

В частности, отпуск в ООО «ДНК» составляет 28 календарных дней, однако оплачивается из них всего 14. Больничные листы оплачиваются в размере 50% от положенного.

Полагаем, что именно эти моменты являются одними из ключевых факторов того, что в компании наблюдается высокая текучесть кадров.

В компании ведется статистика причин увольнения сотрудников. Случай увольнения каждого работника анализируется руководителем того отдела или подразделения, из которого уволился работник, с ним ведется подробная беседа о причинах увольнения и возможностях их устранения. Эти причины (взяты за 5 лет работы) сгруппированы и приведены ниже по тексту, каждый сотрудник может называть сразу несколько причин, поэтому итоговая сумма не равна 100%.

Причины текучести кадров в ООО «ДНК» и их относительная важность:

- Невозможность справиться с работой — 6,19 %

- Не устраивает заработная плата — 86,60 %.

- Стресс — 8,25 %.

- Нет интереса к работе, нет смысла в работе — 23,71 %.

- Нет перспектив, карьерного роста — 46,39 %.

- Конфликты в группе — 7,22 %.

- Конфликты с руководителем — 12,37 %.

- Конфликты в семье — 22,68 %.

- Незнание своих обязанностей -5,15%.

- Неорганизованность работы — 3,09 %.

- Необходимость работать по другой специальности — 18,56 %.

- Перегруженность работой — 25,77 %.

- Недогруженность работой — 1,03 %.

- Не смог адаптироваться на новом месте — 9,28 %.

- Не довольство премиями — 45,36 %.

- Неудобное местонахождение предприятия — 13,40 %.

- Болезни- 14,43%.

- Не достаточная квалификация членов группы или руководителя — 2,06%.

- Не устраивает соц. пакет — 52,58 %.

Таким образом, видим, что увольняющиеся сотрудники ООО «ДНК» недовольны, прежде всего, размером зарплаты, соц. пакетом, отсутствием перспектив.

2.4 Анализ финансового состояния предприятия ООО «ДНК»

Оценим финансовое состояние предприятия. В целом, финансовое состояние предприятия можно охарактеризовать и проанализировать с помощью ряда показателей ликвидности, платежеспособности, финансовой устойчивости (см. Приложение 3).

Одним из показателей, характеризующим финансовое положение предприятия, является его платежеспособность, т.е. возможность своевременно погашать свои платежные обязательства наличными ресурсами. Оценка платежеспособности осуществляется на основе характеристики ликвидности оборотных активов, которая определяется временем, необходимым для превращения их в денежные средства. Чем меньше требуется времени для инкассации данного актива, тем выше его ликвидность.

Коэффициент общей ликвидности (коэффициент текущей ликвидности), характеризует достаточность оборотных средств у предприятия , которые могут быть использованы им для погашения своих краткосрочных обязательств, его величина составляет от 1 до 2, рассчитывается как отношение текущих активов(оборотные средства) к текущим пассивам (текущие обязательства). В рассматриваемом периоде с 2015 по 2017 гг. этот показатель уменьшился с 1,212 и до 1,166 или на 3,82 %. (Приложение 3).

Отрицательная тенденция изменения этого показателя за анализируемый период уменьшила вероятность погашения текущих обязательств за счет производственных запасов, готовой продукции, денежных средств, дебиторской задолженности и прочих оборотных активов.

Коэффициент срочной ликвидности (коэффициент быстрой ликвидности), отражает прогнозируемые платежные возможности предприятия при условии своевременного проведения расчётов с дебиторами, его величина от 1 и выше. Коэффициент срочной ликвидности увеличился в анализируемом периоде с 0,012 и до 0,332 или на 2 667,16%.

Низкое значение коэффициента является показателем высокого финансового риска и плохих возможностей для привлечения дополнительных средств со стороны из-за возникающих затруднений с погашением текущих задолженностей.

Коэффициент абсолютной ликвидности, отражающий долю текущих обязательств, покрываемых исключительно за счет денежных средств, увеличился в анализируемом периоде с 0,0120 и до 0,0150 (при рекомендуемом значении от 0,2 до 0,5) или на 25,35%. За анализируемый период способность предприятия к немедленному погашению текущих обязательств за счет денежных средств выросла.

Базовым показателем служит коэффициент общей ликвидности. За анализируемый период этот показатель имеет тенденцию к уменьшению, это говорит об общем ухудшении ситуации с обеспечением оборотными средствами и необходимости принятия серьёзных мер по управлению ими.

Финансовая устойчивость отражает уровень риска деятельности предприятия в зависимости от заёмного капитала. В качестве оценочных коэффициентов используют коэффициент автономии (финансовой независимости), определяющий степень независимости предприятия от внешних источников финансирования и характеризующий долю собственных средств в балансе, уменьшился в анализируемом периоде с 0,520 и до 0,318 (рекомендуемый интервал значений с 0,5 до 0,8) или на 38,94%. Снижение коэффициента говорит о понижении финансовой независимости предприятия.

Доля заемного капитала в балансе предприятия увеличилась в анализируемом периоде с 0,480 и до 0,682 или на 42,19%. Таким образом, за анализируемый период у предприятия наблюдается тенденция к увеличению использования заемного капитала.

Коэффициент соотношения суммарных обязательств и собственного капитала (определяющий количество привлеченных предприятием заемных средств на один рубль вложенных в активы собственных средств) в анализируемом периоде составил 2,149 (рекомендуемый интервал значений от 0,25 до 1,0), т.е. увеличился на 1,23 или на 132,86%). (Приложение 3).

Для того, чтобы оценить является ли предприятие платежеспособным нужно применить значения двух коэффициентов — коэффициент текущей ликвидности (К1, норматив = 2) и коэффициент обеспечения собственными средствами (К2, норматив = 0,1). К1 на конец анализируемого периода (2017 г.) составил 1,66. К2 этот показатель отражает, то что доля собственных оборотных средств в общей сумме оборотных средств должна быть не менее 10 % по нормативу, рассчитаем как соотношение источников собственных оборотных средств(3 раздел пассива баланса — 1 раздел актива баланса) к оборотным средствам (2 раздел актива баланса). В результате на конец анализируемого периода (2017 г) получим 0,04.

Если К1 и К2 находятся в пределах нормативного значения, то предприятие признаётся платежеспособным, а структура баланса удовлетворительной. Если же хотя бы один показатель ниже норматива, то структура баланса признается неудовлетворительной, а предприятие на данный момент неплатежеспособным. В нашем случае прослеживается несоответствие нормативам, следовательно, на конец 2017 года предприятие являлось неплатежеспособным.

Рентабельность продаж, отражающая долю чистой прибыли в объеме продаж, уменьшилась и составила -0,20%.

Рентабельность собственного капитала предприятия, определяющая эффективность использования вложенных в предприятие средств уменьшилась, что является отрицательным фактом, и составила -2,15%.

Рентабельность текущих активов (отражающая эффективность использования оборотных активов и показывающая, какую прибыль приносит единица оборотного капитала предприятия) уменьшилась, что является отрицательной тенденцией, и составила — 0,95%.

Рентабельность внеоборотных активов (отражающая эффективность использования внеоборотных активов и показывающая, какую прибыль приносит единица внеоборотного капитала предприятия) уменьшилась, что является негативным фактом, и составила -2,47%. (Приложение 3).

Подведем итоги главы.

Баланс «ДНК» нельзя назвать «хорошим», поскольку роста собственного капитала не наблюдается, дебиторская задолженность не находится в равновесии с кредиторской.

Доходы торговой организации в отчетном году увеличились на 44,5 %. Доходы от прочей операционной деятельности, а также доходы от внереализационных операций выросли на 12,7 % и 122 % соответственно.

Наибольшее влияние на рост рентабельности от продаж в 2017 году оказал рост выручки (11%), а наименьшее — себестоимость (-7,7%).

Валовой доход увеличился в 2017 году по сравнению с 2016 годом на 265 млн. руб. (на 26,13 млн. руб. вследствие роста товарооборота на 36 млн. и на 0,36 млн. руб. за счет увеличения уровня на 0,3%).

Прибыль от продаж увеличилась на 2 млн. руб. (на 2,1456 млн. руб. за счет роста товарооборота, на 0,72 млн. руб. за счет увеличения уровня валового дохода, снизилась на 0,96 млн. руб. за счет роста уровня издержек обращения).

Безубыточный объем продаж увеличился в 2017 году по сравнению с аналогичным периодом 2016 года на 117,3 млн. руб., что является скорее отрицательной тенденцией, так как ниже точка безубыточности тем меньше риск ведения дела и шире области получения прибыли.

Основную категорию персонала ООО «ДНК» занимают продавцы. Их доля в общей численности кадров компании колеблется в пределах 70 процентов. Однако в 2017 году произошло снижение числа продавцов на 10%. Но связано это не с сокращением объемов работы, а с тем, что уволившимся сотрудникам не подыскали замену.

В 2017 году коэффициент по приему работников вырос с 44 до 44,1 %, а вот коэффициент по выбытию снизился с 43,7 до 43%. Вообще же ситуация в фирме складывается очень сложная. Величина коэффициентов по приему и по выбытию очень велика. Получается, что коллектив предприятия ежегодно обновляется практически наполовину. Тенденция явно неблагоприятная.

На предприятия очень большая текучесть кадров.

Основная масса работников в ООО «ДНК» относится к типу мотивации, мотивационное ядро которых основано на высокой (в их понимании) заработной плате. Их мотивы направлены на избежание сокращения получаемых благ (льгот, система которых в ООО «ДНК» хорошо отработана).

В компании ведется статистика причин увольнения сотрудников.

Увольняющиеся сотрудники ООО «ДНК» недовольны, прежде всего, размером зарплаты, соцпакетом, отсутствием перспектив.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.