или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Глава 3. Рекомендации по улучшению финансового состояния предприятия

3.1 Снижение издержек обращения за счет заказов товаров непосредственно у производителя

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

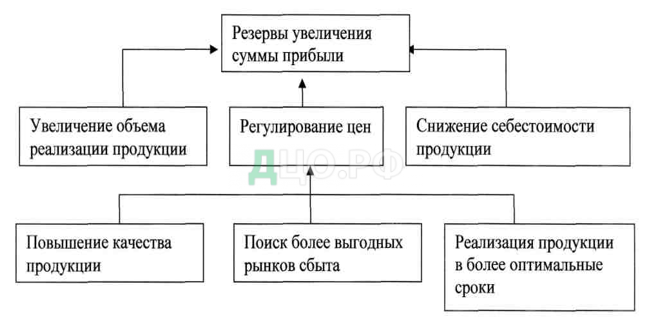

Резервы увеличения суммы доходов коммерческой фирмы определяются по каждому виду продукции. Основными их источниками являются увеличение объема реализации продукции, снижение ее себестоимости, повышение качества товарной продукции, реализация ее на более выгодных рынках сбыта и т.д. (рисунок 4).

Полагаем, что для снижения себестоимости продукции необходимо снижать издержки обращения.

Для увеличения объема реализации продукции — налаживать маркетинговые мероприятия. Для регулирования цен –совершенствовать ценообразование.

Для компании «ДНК» особенное значение имеет вопрос снижения издержек обращения. Ведь, как показал анализ, прибыль от продаж в 2017 году сократилась на 0,96 млн. руб. за счет роста издержек обращения. То есть организация не досчиталась почти 1 млн. руб.

В рыночных условиях хозяйствования, когда организация осуществляет свою деятельность в целях получения прибыли, возникает необходимость управления ею. Поэтому встает задача определения не только явных издержек обращения, но и неявных затрат, а также предстоящих издержек и издержек упущенных возможностей (недополучение прибыли).

Анализ издержек обращения направлен на выявление возможностей повышения эффективности работы торгового предприятия за счет рационального использования трудовых, материальных и финансовых ресурсов в процессе осуществления актов купли-продажи товаров и организации торгового обслуживания потребителей. В конкурентной борьбе предприятий за максимально высокую прибыль необходимо проводить систематический анализ фактических издержек с целью недопущения случаев их неэффективного расходования.

Полный анализ издержек обращения в «ДНК» необходимо производить не реже одного раза в квартал, текущий — ежемесячно. Для достижения поставленной цели необходимо ежедневно проводить сравнительный анализ фактических издержек обращения с предельно допустимыми, нормативными, прогнозными, а также с индексами объемов продаж, валовых доходов, прибылью.

Изучение издержек обращения «ДНК» позволяет дать более правильную оценку показателей прибыли и рентабельности, генеральных, текущих и стратегических целей.

Задачами полного анализа издержек обращения «ДНК» является определение:

- ожидаемых (фактических) уровней выполнения плана издержек обращения и суммы затрат по общему уровню и по отдельным статьям расходов;

- динамики и степени выполнения плана по издержкам;

- размера и темпа изменения фактического (ожидаемого) уровня издержек обращения по сравнению с плановым уровнем;

- величины экономии или перерасхода средств по общему уровню и отдельным статьям;

- изменений размера влияния основных факторов на отклонение фактических затрат от плановых;

- изменений в издержках обращения подведомственных предприятий;

- издержкоемкости отдельных видов товаров; размера различий в сравнении с издержками конкурентов.

План издержек обращения должен разрабатываться торговым предприятием «ДНК» самостоятельно и представляет собой важнейший раздел финансового плана. Планирование издержек обращения осуществляется по этапам, в последовательности:

- расчет максимально возможной суммы издержек для обеспечения безубыточной работы торгового предприятия;

- выработка основных направлений обеспечения режима экономии издержек обращения;

- расчет плана издержек обращения по общему объему и в разрезе отдельных статей.

В ходе проведения предпланового анализа издержек обращения выявляются тенденции изменения за предплановый период их суммы и уровня, состава и структуры, сопоставляются темпы изменения затрат и розничного товарооборота.

Плановая сумма издержек обращения должна соответствовать соотношению:

ИО min < ИО пл < ИО max Только такое соотношение плановых, минимальных и максимальных издержек обращения обеспечит высокую культуру обслуживания покупателей и безубыточную (или прибыльную) работу торгового предприятия.

Работа торгового предприятия «ДНК» будет безубыточной в случае равенства между доходами и затратами:

ИО пер + ИО пост = ВД — НДС, 14

где: ИО пер — переменные издержки обращения;

ИО пост — постоянные издержки обращения;

ВД — сумма валового дохода;

НДС — налог на добавленную стоимость.

После определения границ, в пределах которых должны быть запланированы издержки обращения, приступают к выработке основных направлений по обеспечению на торговом предприятии режима экономии, что подразумевает систему форм и методов планомерного сокращения затрат относительно получаемого полезного результата.

Реализация мероприятий в «ДНК», направленных на обеспечение режима экономии, обеспечивает снижение уровня издержек обращения. Эти мероприятия могут быть связаны с совершенствованием:

- торгово-технического процесса;

- структуры товарооборота и процесса нормирования товарных запасов;

- использования материально-технической базы торгового предприятия;

- организации и оплаты труда работников торгового предприятия.

Таким образом, планирование издержек обращения позволяет установить для торгового предприятия планируемый размер ожидаемой прибыли в зависимости от выбранной стратегии и финансовых ресурсов, для чего необходимо систематически проводить текущий и фактический анализ издержек обращения.

Полагаю, что для сокращения уровня издержек обращения, «ДНК» необходимо использовать возможности закупки товаров непосредственно у производителей, тем самым можно снизить торговую надбавку.

В условиях формирования рыночных отношений предприятия получили большие возможности вовлечения в оборот дополнительных ресурсов путем закупки товаров непосредственно у производителей. В связи с этим, возрастает значимость инициативы и предприимчивости работников отдела закупок в изыскании дополнительных материальных ресурсов.

Прямые закупки у производителей имеют ряд преимуществ:

- увеличиваются источники закупок товаров, и предоставляется возможность их выбора;

- сокращаются пути и сроки доставки товаров;

- появляется возможность оперативно воздействовать на производителя в целях обновление ассортимента и повышения качества товаров;

- сокращается число посредников;

- снижается степень коммерческого риска; сохраняется стабильный уровень цен на реализуемую продукцию.

Полагаю, что для сокращения издержек обращения нужно налаживать контакты и заключать договоры о поставке с производителями продукции.

Для того, чтобы провести необходимый анализ экономии предприятия ООО «ДНК» при покупке продукции непосредственно у производителя возьмём конкретного поставщика ООО «Хармакс AM», который является для ООО «ДНК» посредником в поставке продукции. На рынке сбыта г. Хабаровска и Хабаровского края можно найти массу предложений для приобретения продукции подобного рода (инструмент для отделочных работ). После изучения определенного сегмента рынка остановлюсь на предприятии ООО «Стройкомплект», у которого, на мой взгляд есть ряд преимуществ. А именно:

- Сокращение путей и сроков доставки. Местонахождение производителя г. Биробиджан, в отличие от поставщика ООО «Хармакс Ам» производитель находится в г. Новосибирск.

- Появление возможности оперативных, строчных доставок под конкретного клиента.

- Появление стабильности поставок.

- Расширение ассортимента.

В данном случае на состав и сумму издержек обращения будут влиять расходы по оплате транспортирования грузов, по содержанию помещений для хранения материальных ценностей, по оплате труда работников по доведению материальных ценностей от изготовителей до потребителей, среднее расстояние транспортирования грузов, средняя стоимость перевозки.

В среднем предприятию на 1 месяц бесперебойных продаж необходимо продукции данного производителя в сумме около 55000 тыс. руб. Исходные данные для расчётов приведены в таблице 8.

Таблица 8 Сравнительный анализ экономии предприятия при покупке продукции у ООО «Хармакс AM» и у ООО «Стройкомплект»

| Наименование затрат | ООО «Хармакс AM» | ООО «Стройкомплект» |

| Среднее расстояние (км.) | 700 | 260 |

| Средняя стоимость перевозки (руб. на 1 км.) | 6,5 | 7,5 |

| Содержание помещений для хранения (тыс.руб. на 1 месяц) | 1500 | |

| Оплата погрузочно-разгрузочных работ (руб. на 1 поставку) | 500 | 500 |

| Итого расходов (тыс. руб.) | 6550 | 2450 |

Исходя из данных таблицы 8 можно сделать следующие выводы и расчёты:

Разница среднего расстояния прежнего и предлагаемого поставщика составит 700 — 260 = 440 км. Это значительно сокращает расходы на перевозку груза.

- Сумма израсходованного топлива затраченная на перевозку составит для прежнего поставщика: 700 х 5,8 = 4550 тыс. руб. ; для предлагаемого: 260 х 7,5 = 1950 тыс. руб.

- Затраты на хранение продукции в данном случае будут присутствовать только при поставках со склада поставщика — посредника и составят 1500 тыс.руб. на общий объем грузооборота на один месяц.

- Оплата грузоразгрузочных работ в сумме будет одинаковой и составит 500 руб. за одну поставку.

- Итоговые результаты влияния всех факторов составят для прежнего поставщика: 4550 + 1500 + 500 = 6550 тыс. руб.; для предлагаемого: 1950 + 500 = 2450 тыс. руб.

- Разница между итогами следующая: 6550 — 2450 = 4100 тыс. руб.

Исходя из проведенных расчётов можно сделать следующие выводы. Работа с непосредственными производителями снижает затраты на транспортировку груза на 4100 тыс. руб. за один месяц, в год эта сумма составит 49200 тыс. руб. Такая значительная экономия средств дает возможность предприятию ООО «ДНК» вложить сэкономленные средства на приобретение продукции данного производителя в среднем на сумму месячной потребности торгового предприятия.

В виду того, что издержки обращения снизятся на 2,8 %, на такую же величину будет меньше и сумма торговой надбавки. В итоге, цена на товары, предлагаемые компанией «ДНК» будет более конкурентоспособной.

Торговая надбавка определяется продавцом исходя из конъюнктуры рынка (сложившегося спроса и предложения). В торговую надбавку включают издержки обращения, в том числе транспортные и другие расходы розничных торговых организаций и предприятий, а также налог на добавленную стоимость.

Торговые надбавки (доход от торговой деятельности) используются предприятиями для возмещения издержек обращения и других затрат, связанных с осуществлением его хозяйственной деятельности и образованием прибыли от реализации. Тем самым предприятия обеспечивают самоокупаемость текущей хозяйственной деятельности и создают условия для самофинансирования в предстоящем периоде (создавая фонды развития материально-технической базы, пополняя собственные оборотные средства и т.п.).

3.2 Применение лизинга для сокращения затрат основных средств на приобретение имущества

Расширение рынка сбыта для предприятия ООО «ДНК» предполагает охват наиболее широкого сегмента рынка сбыта, как на территории Хабаровского края, так и за его пределами. В планах предприятия стоит вопрос о расширении сети торговых розничных и оптовых предприятий. В условиях сложившегося экономического кризиса это остаётся невозможным. Для того, чтобы открыть новое торговое предприятие необходимо приобретение здания или осуществить его строительство. Строительство процесс слишком трудоёмкий, учитывая высокую стоимость строительных материалов, расходы на оплату строительных бригад, приобретение или аренда квалифицированной техники, разработка и оплата проекта и т.д. Остаётся приобретение подходящего здания на собственные средства, чего естественно не хватает, либо приобретение в кредит. В настоящее время в условиях сложившегося экономического кризиса многие предприятия прибегают к одной из форм кредита — лизингу. В условиях кризиса, когда возможность получения долгосрочного кредита приближена к нулю, лизинг становится наиболее выгодным способом инвестирования. Суть его состоит в предоставлении заемщику долгосрочного кредита в виде аренды имущества. Для предприятия, не имеющего достаточного количества оборотных средств, лизинг — практически единственная приемлемая и реальная возможность приобретения имущества.

Лизингом называется одна из форм кредита, при которой происходит передача объекта собственности в долгосрочную аренду с последующим правом выкупа или возврата. Лизинг, или финансовая аренда, — выгодный и удобный финансовый инструмент, сочетающий в себе преимущества аренды, банковского кредита и приобретения имущества в рассрочку. Лизинг делает покупку имущества более доступной и экономично выгодной.

В отличие от кредита, лизинг позволяет использовать существенные налоговые льготы — уменьшить размер налога на прибыль за счет отнесения лизинговых платежей на себестоимость, применить ускоренную амортизацию и экономить на налоге на имущество. Имущество уже является финансовым обеспечением договора, поэтому не требуется привлечения дополнительных гарантий и залога, а также других видов финансового обеспечения.

В отличие от прямой покупки, лизинг не требует «замораживания» крупных денежных средств, которые могут быть направлены на дальнейшее развитие бизнеса. Таким образом, появляется возможность инвестировать достаточные средства в ключевые направления бизнеса, тем самым получая дополнительные конкурентные преимущества на своем рынке.

Получаемая предприятием экономия на налогах при использовании лизинга превышает экономию при покупке. Лизинг позволяет экономить денежные средства за счет налоговых преференций (налог на прибыль, зачет НДС, налог на имущество). Лизинг является единственным способом применить ускоренную амортизацию с коэффициентом до 3. Договор лизинга составляется, как правило, на 2-3 года, что примерно соответствует сроку окупаемости предмета лизинга.

Лизинг или кредит. В чём отличие. Сравнительная характеристика лизинга и кредита:

- Условия и цены. При лизинге — имущество лизинговая компания (лизингодатель), которая передает его лизингополучателю. При кредите — имущество приобретает клиент самостоятельно, после получения кредита в банке.

- Налог на имущество. При лизинге — в случае если имущество находится на балансе у лизингодателя, компания лизингополучатель избегает уплаты налога на имущество (ст. 374 НК). При кредите — так как фирма приобретает имущество в собственность, то основные средства отражают в счете 01 и перечисляют налог на имущество(ст. 375 НК).

- НДС. При лизинге — так как лизинговые платежи включают в себя НДС, то в дальнейшем компания может зачесть его из бюджета (ст. 171,172 НК). Вся сумма НДС, которую лизингополучатель в результате заплатит в составе лизинговых платежей и потом зачтет, всегда будет больше, чем НДС, уплаченный в составе стоимости оборудования при покупке в кредит. При кредите — кредитные деньги полученные от банка, НДС не облагаются (подп.З, п.З ст. 149 НК). Сумму налога, предъявленную поставщиком имущества, можно принять к вычету(п.1 ст. 171 НК) — соответственно, после того, как оборудование будет принято на учет и фирма получит от поставщика счет-фактуру (ст. 172 НК).

- Амортизация. При лизинге — к имуществу, учитывающемуся на балансе предприятия, можно применить коэффициенты ускоренной амортизации (п. 7 ст. 259 НК). При кредите — после приобретения имущества и постановке его на учёт, фирма начисляет амортизацию по нему в обычном порядке (ст. 259 НК).

Ранее предприятию ООО «ДНК» приходилось приобретать имущество в собственность посредством кредита. Экономический отдел производил необходимые расчёты на приобретение имущества стоимостью в 72 млн. руб. Если предположить, что необходимое имущество обойдётся предприятию ООО «ДНК» в такую же сумму, то можно рассчитать экономию на налогах при использовании лизинга. Предположим, что предприятию необходимо приобрести здание (имущество) стоимостью 72 млн.руб. Для покупки его можно получить кредит под 14 % годовых. Линейная норма амортизации 12 %. Ставка налога на прибыль — 35 %, срок договора 2 года, срок полезного использования объекта 6 лет, процент комиссионного вознаграждению лизингодателю 10 % годовых, процентная ставка по кредиту, использованному лизингодателем на приобретение имущества- 12%, дополнительные услуги лизингодателя, предусмотренные договором лизинга, всего — 4 млн. руб., в том числе: оказание консалтинговых услуг по использованию (эксплуатации) имущества -1,5 млн.руб.; командировочные расходы — 0,5 млн. руб.; обучение персонала — 2 млн. руб.; ставка налога на добавленную стоимость (НДС) — 18%.

Лизинговые платежи осуществляются равными долями ежеквартально, 1-го числа 1-го месяца каждого квартала. Расчёт среднегодовой стоимости имущества приведен в таблице 9

Таблица 9 Расчет среднегодовой стоимости имущества (млн. руб.)

| Период | Стоимость имущества на начало года | Сумма амортизационных отчислений | Стоимость имущества на конец года | Среднегодовая стоимость имущества |

| 1 -й год | 72 | 12 | 60 | 66 |

| 2-ой год | 60 | 12 | 48 | 54 |

Расчет общей суммы лизинговых платежей по годам

1-й год:

АО = 72 / 6 лет =12 млн. руб. (Амортизационные отчисления)

ПК = 66 млн. руб. х 12% / 100% = 7,92 млн. руб. (% по кредиту)

KB = 66 млн. руб. х 10% / 100% = 6,6 млн. руб.(комиссионное

вознаграждение)

ДУ = (1,5 + 0,5 + 2,0) млн. руб. / 2 года = 2,0 млн. руб./год. (дополнительные условия).

В = (12 + 7,92 + 6,6 + 2,0) млн. руб. = 28,52 млн. руб. (величина использования кредитных ресурсов).

НДС = 28,52 млн. руб. х 18% / 100% = 5,1336 млн. руб.

ЛП1 = (12 + 7,92 + 6,6 + 2,0 + 5,1336) млн. руб. = 33,6536 млн. руб.

(лизинговые платежи за 1-й год).

2-й год:

АО = 72 млн. руб. / 6 лет =12 млн. руб. (Амортизационные отчисления)

ПК = 54 млн.руб. х12% / 100% = 6,48 млн. руб. . (% по кредиту)

KB = 54 млн. руб. х 10%)/ 100% = 5,4 млн. руб. (комиссионное вознаграждение)

ДУ = (1,5 + 0,5 + 2,0) млн. руб. / 2 года = 2,0 млн. руб./год. (дополнительные условия).

В = (12 + 6,48 + 5,4 + 2,0) млн. руб. = 25,88 млн. руб. (величина использования кредитных ресурсов).

НДС = 25,88 млн. руб. х 18% / 100% = 4,6584 млн. руб.

ЛП2 = (12 + 6,48 + 5,4 + 2,0 + 4,6584) млн. руб. = 30,5384 млн. руб.

(лизинговые платежи за 2-й год).

Общая сумма лизинговых платежей за весь срок договора лизинга:

ЛП1 + ЛП2 = 33,6536 + 30,5384 = 64,192 млн. руб.

Размер лизинговых взносов:

64,192 млн. руб. : 2 года : 4 квартала = 8,024 млн. руб./квартал.

График уплаты лизинговых платежей (по 8,024 млн. руб.):

01.01.2016, 01.04.2016, 01.07.2016, 01.10.2016, 01.01.2017, 01.04.2017, 01.07.2017,01.10.2017.

Состав затрат лизингополучателя за период в два года приведен в таблице 10

Таблица 10 Состав затрат лизингополучателя

| № | Наименование затрат | Сумма млн. руб. | % |

| 1 | Амортизационные отчисления (возмещение стоимости имущества) | 24 | 37,4 |

| 2 | Оплата процентов за кредит | 14,4 | 22,4 |

| 3 | Комиссионное вознаграждение | 12 | 18,7 |

| 4 | Оплата дополнительных услуг | 4 | 6,2 |

| 5 | Налог на добавленную стоимость | 9,792 | 15,3 |

| Итого | 64,192 | 100,0 |

Теперь при наличии данных по лизинговым платежам и платежам по кредиту на приобретения имущества стоимостью в 72 млн. руб. можно произвести расчёт экономии на налогах, расчёт приведен в таблице 11.

Таблица 11 Расчёт экономии на налогах, (млн. руб.)

| Показатель | 1 -й год | 2-ой год | всего | Расчёт |

| Лизинг | ||||

| 1 .Лизинговые платежи | 33,6536 | 30,5384 | 64,192 | |

| 2.Экономия на налогах | 11,78 | 10,69 | 22,47 | Стр.1 х 0,35 |

| Кредит | ||||

| 3. Амортизация 12% | 12 | 12 | ||

| 4. Проценты за кредит | 5,040 | 5,040 | Стр. 6×0,14 | |

| 5.Погашение кредита | 36 | 36 | ||

| 6.Долг на начало | 36 | 36 | ||

| 7.Экономия на налогах | 5,96 | 5,96 | 11,92 | (Стр.З+Стр.4)х0,35 |

На сумму лизинговых платежей увеличивается себестоимость, и следовательно, снижается налогооблагаемая прибыль. Получаемая предприятием экономия на налогах при использовании лизинга превышает экономию при покупке. Разница составит 22,47 млн. руб. — 11,92 млн. руб. = 10,55 млн. руб. Сэкономленные на налогах средства могут быть направлены на приобретение новой продукции, торгового оборудования, оргтехники, оплату наёмного персонала, оплату энергоснабжения, которые являются необходимым условием при открытии нового торгового предприятия.

Расчет экономического эффекта.

Рассмотрим экономическую эффективность предложенных мероприятий.

Под экономической эффективностью понимают отношение экономического эффекта, полученного за определенный период времени от вложенного капитала, к величине вложенного капитала, который обеспечил получение данного эффекта. Экономический эффект — это полезный результат экономической деятельности, измеряемый обычно разностью между денежным доходом от деятельности и денежными расходами на ее осуществление.

Экономический эффект от вложенных денежных средств представляет собой чистый доход, полученный в результате вложения средств.

Ожидаемые затраты и объем продаж от внедрения данных мероприятий представлены в таблице 12. В 3 графе таблицы приведен ожидаемый доход, который предполагается получить после внедрения мероприятий. Снижение издержек обращения планируется в размере 2,7 %, так как именно такой примерно является разница в уровне издержек обращения при покупке у производителя и у посредника, в суммарном выражении это составит 49200 тыс. руб.

Экономия на налогах при использовании лизинга на приобретение имущества составит 22,47 млн. руб., при условии если предприятие на начальной стадии приобретения понесет затраты в сумме 21,6 млн. руб. (30 % от общей стоимости приобретаемого имущества).

Таблица 12 Ожидаемые затраты и прибыль от внедрения мероприятий

| Мероприятие | Ожидаемые затраты, руб. в год | Ожидаемый доход, руб. в год | Примечание |

| Налаживание связей с производителями | 29400 тыс.руб. | 49200 тыс. руб. | Высокая эффективность |

| Приобретение имущества с применением лизинга | 21,6 млн. руб. | 22,47 млн.руб. | Высокая эффективность |

Экономический эффект от предложенных мероприятий это разность между ожидаемым доходом и ожидаемыми затратами. А именно:

- Налаживания связей с производителями составит 49200 тыс. руб. -29400 тыс. руб. = 19800 тыс.руб.

- Применение лизинга составит 22,47 млн. руб. — 21,6 млн. руб. = 0,87 млн. руб.

В общем виде экономическая эффективность вложений определяется по формуле (40. С. 370):

Э = Р/К, 15

где Э — экономическая эффективность вложений;

Р — полученный доход от вложенных средств, млн.руб.;

К — объем инвестиций, обусловивших получение дохода, млн. руб..

Тогда Э=(49200000 + 22470000)/( 19800000 + 870000)= 3,47 млн. руб.

Таким образом, предложенные мероприятия являются эффективными, так как оказывают положительное влияние на уровень дохода.

ЗАКЛЮЧЕНИЕ

В настоящее время, с переходом экономики к рыночным отношениям, повышается самостоятельность предприятий, их экономическая и юридическая ответственность. Резко возрастает значения финансовой устойчивости субъектов хозяйствования. Все это значительно увеличивает роль анализа их финансового состояния: наличия, размещения и использования денежных средств.

Финансовое состояние является важнейшей характеристикой деловой активности и надежности предприятия. Оно определяет конкурентоспособность предприятия, его потенциал в деловом сотрудничестве, является гарантом эффективной реализации экономических интересов всех участников хозяйственной деятельности как самого предприятия, так и его партнеров.

Такой анализ нужен, прежде всего, собственникам, а также кредиторам, инвесторам, поставщикам, менеджерам и налоговым службам. Результаты этой оценки служат визитной карточкой, рекламой, досье, позволяющими определить позицию предприятия при контактах с представителями различных партнерских групп во избежание неопределенности, связанной с принятием решений, ориентированных на будущее.

Управление финансами требует глубокого анализа, позволяющего наиболее точно оценить неопределенность ситуации с помощью современных количественных методов исследования. В связи с этим существенно возрастает приоритет и роль финансового анализа, основным содержанием которого является комплексное системное изучение финансового состояния предприятия и факторов его формирования с целью оценки степени финансовых рисков и прогнозирования уровня доходности капитала.

К основным задачам анализа финансового состояния предприятия относятся:

— оценка финансовых результатов;

— анализ финансовой устойчивости, ликвидности баланса, платежеспособности предприятия;

— исследование состояния и динамики дебиторской и кредиторской задолженности;

— анализ эффективности вложенного капитала.

В настоящее время анализ финансового состояния предприятия подразумевает ознакомление с его основными экономическими характеристиками (и с тенденциями их изменений) и финансовой устойчивости. Причем учет финансовой устойчивости начинается не с соотношения заемных средств и их покрытия, а с определения достаточности (или недостаточности) собственного капитала для обеспечения нефинансовых (производственных) активов.

Только грамотно проведенный анализ финансового состояния позволит объективно оценить деятельность предприятия в прошлом и настоящем и сделать прогнозы о его функционирования в будущем.

Финансовое состояние – комплексное понятие, которое характеризуется системой показателей, отражающих наличие, размещение и использование финансовых ресурсов предприятия, это характеристика его финансовой конкурентоспособности (т.е. платежеспособности и кредитоспособности), выполнения обязательств перед государством и другими хозяйствующими субъектами.

Финансовое состояние хозяйственного субъекта отражает все стороны деятельности, поскольку движение любых товарно-материальных ценностей и трудовых ресурсов сопровождается образованием и расходованием денежных средств.

В рыночной экономике роль финансового анализа не только усилилась, но и качественно изменилась. Это связано, прежде всего, с тем, что финансовый анализ из рядового звена экономического анализа превратился в условиях рынка в главный метод оценки всей экономики. Другими словами, финансовый анализ из придатка экономического анализа превратился в комплексный анализ всей хозяйственной деятельности любой отрасли, хозяйствующего субъекта, индивидуального предпринимателя.

Любой вид хозяйственной деятельности начинается с вложения денежных средств и, протекает через движение денежных средств и заканчивается результатами, имеющими денежную оценку.

Целью данной работы явился экономический анализ финансового состояния предприятия ООО «ДНК».

В заключении работы можно сказать о том, что цель и задачи работы

выполнены: изучены теоретические основы анализа хозяйственной

деятельности, механизм формирования финансового результата методические основы анализа прибыли предприятия.

Дана организационно-экономическая характеристика исследуемого объекта, в результате выявлено следующее.

Увеличение валюты баланса предприятия за исследуемый период косвенно может свидетельствовать о расширении хозяйственного оборота.

В конце анализируемого периода предприятие получило убыток, что свидетельствует об отсутствии основного источника пополнения оборотных средств. Величина чистой прибыли имеет неблагоприятную тенденцию к уменьшению.

Увеличиваются сроки погашения дебиторской задолженности, т.е. ухудшается деловая активность предприятия.

Растут товарно-материальные запасы, уменьшается их оборачиваемость, что свидетельствует о нерациональной финансово-экономической политике руководства предприятия.

Руководителям финансовых служб предприятия следует принять меры к увеличению рентабельности его собственного капитала, поскольку в конце анализируемого периода этот показатель находится на уровне ниже нормативного. Недостаток собственного капитала повышает риск неплатежеспособности компании.

Уровень заемного капитала настолько велик, что предприятие находится в сильной долговой зависимости, а значит, высок риск его неплатежеспособности при возникновении сбоев в поступлении доходов.

Произведен анализ динамики и структуры финансовых результатов по форме №2 отчетности «Отчет о прибылях и убытках» предприятия.

В результате горизонтального анализа «Отчета о прибылях и убытках» предприятия за 2015-2017 гг. удалось установить следующее.

На процесс формирования прибыли в исследуемом периоде большое влияние оказала убыточная финансовая и внереализационная деятельность. Также высоко значение данных направлений в структурном разрезе. В результате негативного влияния убытков от финансовых и внереализационных операций динамика прибыли до налогообложения приобретает отрицательный характер, а финансовый результат деятельности предприятия в 2017 году оказывается со знаком «минус».

С целью восстановления положительной динамики результата руководству предприятия можно порекомендовать оптимизацию деятельности в этих направлениях за счет пересмотра существующей структуры операционных и внереализационных операций, исключения ненужных и обеспечения новых источников операционных и внереализационных доходов.

В целом за период в структуре прибыли произошли следующие изменения: повысилась доля коммерческих расходов, снизился удельный вес прибыли от продаж, значительно возросла доля результатов операционной (финансовой) и внереализационной деятельности, значительно сократилась доля налогооблагаемой прибыли и чистой прибыли.

За период в структуре валовой прибыли преобладала прибыль от продаж (от основной деятельности), и в конце периода ее доля осталась высокой. Это свидетельствует об эффективности коммерческой деятельности предприятия.

Порядок распределения и использования прибыли на исследуемом предприятии зафиксирован в Уставе предприятия и определяется положением, разработанным экономической службой и утвержденным генеральным директором предприятия.

В соответствии с Уставом, предприятие составляет ежеквартальные сметы расходов, финансируемых из прибыли, а также формирует фонды специального назначения: фонд накопления и фонд потребления.

О распределении прибыли на исследуемом предприятии за три последних года можно сказать только то, что в течение рассматриваемого периода оно не имело места.

В 2015 году была получена чистая прибыль в размере 4282 тыс. руб. Этой суммой был пополнен собственный капитал предприятия. Прибыль, полученная в 2016 году в размере 263 тыс. руб. также не распределялась. В 2017 году получен убыток в размере 778 тыс. руб. Таким образом, прибыль на протяжении последних трех лет не распределялась.

Проследив динамику и структуру нераспределенной прибыли в собственном капитале предприятия за 2015-2017 гг., мы пришли к выводу, что собственный капитал увеличивается за счет нераспределенной прибыли. За счет пополнения собственного капитала нераспределенной прибылью предприятие стремится повысить уровень своей финансовой устойчивости, а также приобрести дополнительный источник для последующего развития. Это может способствовать улучшению сложившейся ситуации.

При получения прибыли в следующем отчетном году представляется целесообразным распределить результат следующим образом: 20% полученной прибыли направить в фонд потребления для удовлетворения нужд трудового коллектива предприятия, тогда как за счет других 80% пополнить собственный капитал. Желательно составить смету расходов, производимых из возобновленного фонда потребления, на каждый квартал.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.