1.3. Обзор предлагаемых в специализированной литературе методик проведения учета и аудита расходов на продажу

Организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, могут признавать выручку по мере поступления денежных средств от покупателей (заказчиков).

Проверка правильности учета расходов по обычным видам деятельности осуществляется в соответствии с требованиями ПБУ 10/99 «Расходы организации».

Следующий этап проверки — аудит обоснованности и правильности отражения в учете коммерческих расходов.

К коммерческим расходам относятся расходы:

— на рекламу продукции

— на транспортировку продукции до места назначения

— на погрузку и выгрузку продукции

— на упаковку готовой продукции

— на содержание помещений для хранения продукции в местах ее продажи и складских служб

— на представительские расходы

— на выплату зарплаты продавцам и т.п.

При формировании коммерческих расходов в учете должны быть сделаны записи:

Дебет 44 Кредит 10 – списаны материалы на упаковку продукции на складе.

Дебет 44 Кредит 23 – списаны расходы вспомогательных производств по затариванию, а так же доставке и погрузке продукции.

Дебит 44 Кредит 70 – начислена заработная плата работникам, занятым упаковкой, погрузкой и продажей продукции.

Дебит 44 Кредит 69 – начислены страховые взносы во внебюджетные фонды с заработной платы работников, занятой упаковкой , погрузкой и продажей продукции.

Дебит 44 Кредит 60,76 – учтены расходы по доставке и погрузке продукции силами сторонних организаций, расходы на маркетинговые исследования, рекламу, вознаграждения посредническим организациям и т. д.

Коммерческие расходы списываются на себестоимость продаж проводкой: Дебит 90/3 Кредит 44 – списаны коммерческие расходы. Таким образом, аудитору необходимо сопоставить информацию в карточках всех вышеперечисленных счетов. [50, С. 9]

В аудите для сбора аудиторских доказательств применяются те методы, которые определены внутренними правилами (стандартами), а также соответствуют цели и задачам, определенным условиями договоренности. Рассмотрим основные методы, используемые в аудиторской деятельности, которые были накоплены контрольно-ревизионной и аудиторской практикой России.

1. Методы фактического контроля (органолептические методы)

К этой группе методов относятся: инвентаризация, визуальные наблюдения и экспертные оценки.

При аудите финансовой отчетности аудитор не проводит инвентаризацию самостоятельно. Однако согласно Федеральному правилу (стандарту) № 6 «Аудиторское заключение по финансовой отчетности» аудитору желательно присутствовать при проведении инвентаризации перед составлением годового отчета для получения аудиторских доказательств путем наблюдения в отношении предпосылки «существования». По договору на специальное аудиторское задание может быть предусмотрено, что аудиторы проводят инвентаризацию по объектам учета согласно условий договоренности.

В процессе визуального наблюдения, как правило, используют обследование объектов, анкетирование и тестирование. По специальному аудиторскому заданию могут применяться хронометраж, фотография рабочего дня и служебное расследование. Данные методы больше приемлемы для внутреннего аудита.

К экспертным оценкам относятся: контрольный замер работ, технологический контроль, химико-лабораторный анализ, эксперимент, экспертизы различных видов, контрольный запуск (закуп). Применение методов из группы экспертных оценок при аудите финансовой отчетности возможно только с привлечением экспертов. В таком случае аудитору необходимо соблюдать требования ПСАД «Использование работы эксперта» . При наличии внутренних аудиторов в соответствии с возложенными функциональными обязанностями они могут применять в своей работе методы экспертных оценок.

2. Документальные методы

Эта группа включает в себя: исследование документов, информационное моделирование и камеральные проверки. При аудите финансовой отчетности, как правило, проводится исследование документов по форме и содержанию. По форме документы проверяются на предмет наличия и заполнения обязательных реквизитов.

Номер документа согласно указанному перечню не является обязательным реквизитом. По наиболее важным направлениям учета в соответствующих нормативных правовых актах устанавливается норма по ведению журналов регистрации первичных учетных документов. Например, по кассовым документам в Порядке ведения кассовых операций установлено требование по ведению журнала регистрации приходных и расходных кассовых ордеров. Наличие журналов регистрации по всем другим первичным учетным документам характеризует степень эффективности систем бухгалтерского учета и внутреннего контроля. При отсутствии нумерации первичных учетных документов аудитор не может получить аудиторские доказательства в отношении предпосылки «полнота». Кроме того, аудитор проверяет, оговариваются ли исправления в первичных учетных документах. В соответствии с нормативными правовыми актами запрещается делать исправления в кассовых, банковских документах. По содержанию аудитор проверяет, соответствует ли указанная операция деятельности аудируемого лица, соблюдается ли требование, предъявляемое к бухгалтерскому учету, — приоритет содержания перед формой, не противоречит ли данная операция законодательству Российской Федерации.

К информационному моделированию относятся: встречные проверки, взаимный контроль операций, обратный счет, аналитические проверки документов, контрольные сличения (балансовые взаимоувязки), логические проверки, проверки документов, прослеживание. При аудите финансовой отчетности применяются, как правило, следующие методы:

- взаимный контроль операций — используется для проверки на предмет непротиворечивости взаимосвязанных операций

- аналитическая проверка документов — проверяются арифметические расчеты

- проверка документов — представляет проверку наличия первичного ученого документа подтверждающего показатель в финансовой отчетности

- прослеживание — представляет проверку правильности отражения первичного учетного документа в учетных регистрах и в финансовой отчетности.

Встречные проверки аудитор проводит опосредованно, обращаясь к аудируемому лицу за предоставлением информации от третьих лиц, подтверждающей ее достоверность. Руководство аудируемого лица обязано ее предоставить. Контрольные сличения (балансовые взаимоувязки) применяются, как правило, в том случае, когда отсутствует аналитический учет. Применение этого метода позволяет выявить искажения по использованию активов в количественном выражении.

Камеральные проверки проводятся на предмет исследования взаимоувязки информации учетных регистров с данными Главной книги, финансовой и другой отчетностью.

3. Расчетно-аналитические методы

Эта группа включает в себя экономический анализ (в том числе аналитические процедуры), статистические расчеты и экономико-математические методы. Данные методы применяются чаще всего в части экономического анализа, что характеризуется использованием аналитических процедур.

В целом основные методы, используемые в аудите, позволяют организовать сбор достаточных и надлежащих аудиторских доказательств в оптимальные сроки. [51, C. 18]

Нормативное регулирование этапа планирования аудита установлено международными стандартами МСА 300 «Планирование», а также Федеральным правилом (стандартом) аудиторской деятельности N 3 «Планирование аудита», утв. Постановлением Правительства РФ от 23.09.2002 N 696(ред.от 22.12.2011 г). Согласно п. 3 данного правила планирование предполагает разработку общей стратегии и детального подхода к ожидаемому характеру, срокам проведения и объему аудиторских процедур.

При аудите операций по отгрузке и продаже готовой продукции одной из задач является проверка правильности учета расходов, связанных со сбытом и продажей продукции. От их размеров зависит величина прибыли от продажи продукции.

В ходе проведения аудита расходов на продажу можно выделить следующие направления проверки:

1) Оценка эффективности систем бухгалтерского учета и внутреннего контроля

2) Проверка правильности отражения операций в бухгалтерском учете (проверка оборотов и сальдо по счетам)

3) Проверка правильности формирования отчетных показателей.

При оценке эффективности систем бухгалтерского учета и внутреннего контроля в ходе проверки коммерческих расходов применяются следующие процедуры:

- Ознакомиться с рабочим планом счетов, разрабатываемым организацией на основе Плана счетов бухгалтерского учета и Инструкции по его применению и содержащим синтетические и аналитические счета. Установить его особенности и проверить соответствие применяемых на практике синтетических и аналитических счетов рабочему плану счетов.

- Ознакомиться с учетной политикой организации с целью установления способов ведения бухгалтерского учета (позиции, по которым действующее законодательство допускает возможность выбора одного способа из нескольких) требованиям нормативных актов.

Учетной политикой организации должен быть предусмотрен порядок списания и распределения расходов на продажу.

По истечении каждого месяца расходы на продажу списывают на себестоимость проданной продукции. На отдельные виды продукции они относятся прямым путем, а при невозможности распределяются пропорционально их производственной себестоимости, объему проданной продукции по оптовым ценам организации или другим способом.

Если в отчетном месяце продается только часть выпущенной продукции, то сумму расходов по продаже распределяют между проданной и непроданной продукцией.

По окончанию работ аудитор формирует свое мнение по результатам проведенной проверки данного участка учета, подготавливает пакет рабочих документов и т.д.

Результат проведения аудита расходов на продажу учитывается при формировании мнения аудитора о достоверности бухгалтерской (финансовой) отчетности, которое формулируется в аудиторском заключении.

Заключение аудитора представляет собой документ, имеющий юридический статус, то есть он является действительным как для юридических, так и для физических лиц, органов власти, управления и судебных органов. Кроме аудита, законом установлены сопутствующие услуги.

К сопутствующим аудиту услугам, оказание которых регулируется федеральными правилами (стандартами) аудиторской деятельности, относятся:

- обзорные проверки;

- согласованные процедуры;

- компиляция финансовой информации.

Обязательным аудитом является обязательная ежегодная аудиторская проверка ведения бухгалтерского учета и бухгалтерской отчетности предприятия.

ГЛАВА 2. АНАЛИЗ ИСПОЛЬЗУЕМОГО В ООО «АСВП» ВАРИАНТА УЧЕТА ОПЕРАЦИЙ РАСХОДОВ НА ПРОДАЖУ

2.1. Экономическая характеристика ООО «АСВП» и его учетная политика

Организация зарегистрирована 10 июня 2012 года. Директор организации – Кудрявцев Сергей Михайлович. Компания «АСВП» находится по юридическому адресу: 603003, Нижегородская область, город Нижний Новгород, ул. Щербакова, д. 37, литер е. Основным видом деятельности является «Строительство прогулочных и спортивных судов».

Среднесписочная численность персонала в 2015 г. — 90 человек

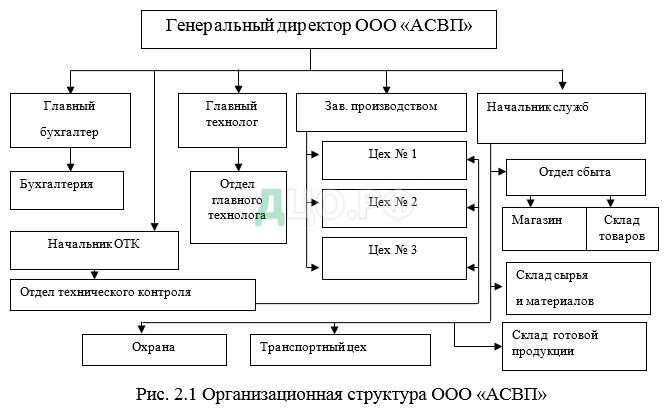

Особенности производственной деятельности определили следующую организационную структуру рассматриваемого предприятия (рис. 2.1).

Основные экономические показатели деятельности предприятия отражены в таблице 2.

Таблица 2. Основные экономические показатели деятельности предприятия за 2013-2015 (г.г., руб.)

| Показатели | 2013 г. | 2014 г. | 2015 г. | Абсолютное отклонение, руб. | Темп роста, % | ||

| 2014/2013 | 2015/2014 | 2014/2013 | 2015/2014 | ||||

| Выручка от реализации, | 63520 | 79420 | 188537 | 15900 | 109117 | 125,03 | 237,39 |

| Себестоимость реализованной продукции | 60280 | 66051 | 167526 | 5771 | 101475 | 109,57 | 253,63 |

| Прибыль от реализации | 10450 | 13369 | 21011 | 2919 | 7642 | 127,93 | 157,16 |

Как видно из данной таблицы, выручка от реализации в 2014 году увеличилась на 25,03%, а в 2015 году заметен значительный рост в 137,39%. Себестоимость реализованной продукции растет ежегодно, в 2014 и в 2015 году рост составил 9,57 и на 153,63%, соответственно. Прибыль от реализации также ежегодно увеличивается, правда не так значительно как выручка и себестоимость, в 2014 году ее рост составил 27,93%, в 2015 году 57,16%.( прил.5)

Согласно ст. 9 пункт 1 Федеральный закон от 06.1.2011 г. № 402-ФЗ «О бухгалтерском учете» каждый факт хозяйственной жизни ООО «АСВП» подлежит оформлению первичным учетным документом.

Бухгалтерский учет рассматриваемого предприятия ведется в рамках принятой им учетной политики. Ее грамотная разработка обеспечивает эффективный финансовый документооборот компании, облегчает учет, помогает снизить налоговую нагрузку законными методами.

Учетная политика ООО «АСВП» – это документ, регламентирующий порядок ведения бухгалтерского учета в организации (поскольку организация находится на УСН, то нет необходимости в разработке отдельного раздела — налоговой учетной политики), свод правил отражения на счетах имущества, доходов, расходов, прочих операций, составления и сдачи отчетности. Ее формирование регулируется ПБУ 1/2008 «Учетная политика организации».( прил. 7)

ООО «АСВП» имеет право разрабатывать учетную политику самостоятельно с учетом особенностей осуществляемых видов деятельности, отрасли экономики, применяемых налоговых режимов и других факторов. Тем не менее, данное предприятие придерживается единых способов ведения бухгалтерского учета: первичного наблюдения, стоимостного измерения, текущей группировки, итогового обобщения фактов хозяйственной деятельности.

Учетная политика ООО «АСВП» регулирует несколько групп вопросов:

- организационные: обязанности бухгалтера, назначение ответственных за ведение учета на отдельных участках, определение аналитических регистров, которые будут применяться в учете;

- технические: правила документооборота, обработки информации и т.д.

- методические: правила и методы ведения учета, списания расходов и т.д.

При формировании учетной политики ООО «АСВП» одновременно утвержден упрощенный рабочий план счетов, формы первичных документов по видам операций, формы отчетности, порядок проведения инвентаризации, методы оценки активов и пассивов баланса.

Учетная политика предприятия составляется бухгалтером-экономистом и утверждается приказом руководителя. Она оформлена единым документом, информация в котором изложена в специальных разделах, главах, статьях.

Учетная политика позволяет предприятию самостоятельно определять методы бухгалтерского учета в случаях, не урегулированных законодательством, и утвердить образцы документов, для которых нет унифицированных форм.

Для ведения бухгалтерского учета рассматриваемое предприятие сократило количество синтетических счетов в принимаемом им рабочем плане счетов по сравнению с типовым Планом счетов следующим образом:

- информация о затратах, связанных с реализацией услуг — счет 20 «Основное производство» вместо счетов 26 «Общехозяйственные расходы» и 44 «Расходы на продажу»;

- учет денежных средств в банках на счете 51 «Расчетные счета» вместо счетов 51, 52 «Валютные счета», 55 «Специальные счета в банках», 57 «Переводы в пути»;

- учет капитала на счете 80 «Уставный капитал» вместо счетов 80, 82 «Резервный капитал», 83 «Добавочный капитал», 81 «Собственные акции (доли)».

Уменьшение количества синтетических счетов в то же время повлекло за собой необходимость открытия к ним дополнительных субсчетов для аналитики.

Все хозяйственные операции ООО «АСВП» оформляются первичными учетными документами. Для ведения бухгалтерского учета данный СМП использует формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, а при их отсутствии – разработанные самостоятельно. Эти формы утверждаются руководителем и содержат все обязательные реквизиты, перечисленные в Законе 402-ФЗ. Руководителем ООО «АСВП» определен список лиц, имеющих право подписи конкретных первичных учетных документов. В этих документах допускаются исправления если указана дата его внесения и есть роспись лица, имевшего право его вносить.

Данные, содержащиеся в первичных учетных документах, подлежат своевременной регистрации и накоплению в регистрах бухгалтерского учета (книгах, журналах, ведомостях и т.д.).

Руководитель ООО «АСВП» утверждает перечень и формы применяемых регистров бухгалтерского учета. На данном предприятии они составляются в электронном виде и распечатываются для хранения. В регистрах бухгалтерского учета не допускаются исправления, не санкционированные лицами, ответственными за их ведение. Каждое исправление должно содержать дату исправления, а также подписи лиц, ответственных за ведение соответствующего регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Первичные учетные документы и регистры бухгалтерского учета подлежат хранению экономическим субъектом в пяти лет после отчетного года.

ООО «АСВП» для ведения бухгалтерского учета применяет простую форму (полную) с использованием регистров бухгалтерского учета. При такой форме бухгалтерский учет ведется посредством двойной записи с использованием регистров бухгалтерского учета активов (комплект ведомостей).

ООО «АСВП» использует следующие ведомости учета:

- основных средств и амортизации (форма N 1МП);

- материально-производственных запасов (форма N 2МП);

- учета затрат на производство (выполнение работ, оказание услуг) форма N 3МП);

- денежных средств (форма N 4МП);

- расчетов и прочих операций (форма N 5МП);

- продаж (форма N 6МП);

- расчетов с поставщиками (форма N 7МП);

- расчетов с персоналом по оплате труда (форма N 8МП).

Помимо указанных ведомостей применяется еще сводная ведомость (шахматная — форма N 9МП).

Каждая ведомость применяется для учета операций по соответствующим счетам бухгалтерского учета.

Сумма по любой операции записывается одновременно в двух ведомостях:

- в одной — по дебету счета с указанием номера кредитуемого счета (в графе «Корреспондирующий счет»);

- в другой — по кредиту корреспондирующего счета и аналогичной записью номера дебетуемого счета.

В обеих ведомостях в графах, характеризующих факт хозяйственной жизни, на основании соответствующего первичного учетного документа осуществляется соответствующая запись о содержании данного факта.

Остатки по счетам на последний календарный день отчетного периода в отдельных ведомостях сверяются с соответствующими данными первичных учетных документов, на основании которых были произведены записи (кассовые отчеты, выписки банков и др.).

Обобщение систематизированной информации, накопленной в отчетном периоде в ведомостях, производится в сводной ведомости. На основании «шахматки» составляется оборотная ведомость и выводятся остатки на последний календарный день отчетного периода. Данная оборотная ведомость является основанием для составления бухгалтерского баланса исследуемого субъекта малого предпринимательства.

2.2. Документальное оформление операций расходов на продажу

Бухгалтерский учёт на предприятие ООО «АСВП» ведётся с помощью журнально-ордерной системы счетоводства и вычислительной техники «1С». Правильность отражения хозяйственных операций в регистрах бухгалтерского учета обеспечивают лица, составившие и подписавшие их.

Формы бланков бухгалтерской отчетности, используемых в документообороте бухгалтерии организации для учёта издержек обращения представлены в таблице 3.

Таблица 3. Документальное оформление издержек обращения

| № П/п | Наименование документа | Описание |

| 1. | Товарная накладная | первичный документ, составляется в двух экземплярах, один остаётся у поставщика, второй у покупателя. |

| 2. | Счёт-фактура | первичный документ, составляется, если товар, облагается налогом на добавленную стоимость. В ином случае, счёт-фактура не предоставляется |

| 3. | Требование-накладная | необходима для того, чтобы осуществлять учет перемещения ТМЦ между отдельными подразделениями либо между сотрудниками, либо между складами |

| 4. | Бухгалтерская справка | первичный документ, подтверждающий данные из бухгалтерского и налогового учёта |

| 5. | Платёжное поручение | форма безналичных расчетов, представляющая собой распоряжение вкладчика счета своему банку о переводе определенной суммы на счет получателя средств, открытый в этом или другом банке. |

| 6. | Авансовый отчёт | документ, который применяется для учета денежных средств, выданных сотрудникам организации под отчет |

- Товарная накладная;

- Счёт- фактура

- Требование-накладная

- Бухгалтерская справка

- Платёжное поручение

- Авансовый отчёт

Товарная накладная — первичный документ, который применяется для оформления продажи (отпуска) товарно-материальных ценностей, работ, услуг другой организацией.

Товарная накладная составляется в двух экземплярах:

- первый остается у организации, реализующей товарно-материальные ценности;

- второй передается организации-покупателю.

На основании товарной накладной фирма-продавец списывает стоимость товаров в бухгалтерском учете, а покупатель оприходует полученные ценности.

Организация может не пользоваться унифицированной формой ТОРГ-12, а составить собственный вариант товарной накладной. В данном случае в накладной должны быть обязательно прописаны следующие реквизиты:

- наименование документа и наименование организации, от имени которой составлен документ;

- дата составления документа;

- наименование товара, его количество и стоимость;

- должности лиц, ответственных за данную хозяйственную операцию;

- личные подписи этих лиц;

- печати организаций.

Счёт — фактура та же является первичным документом. Составляется в том случае, если товар, который приобрела организация облагается налогом на добавленную стоимость. В ином случае, счёт-фактура не предоставляется.

Этот документ содержит в себе информацию о наименовании и реквизитах продавца и покупателя, перечне товаров или услуг, их цене, стоимости, ставке и сумме НДС, прочих показателях. На основании полученных счётов-фактур налогоплательщиком НДС формируется «Книга покупок», а на основании выданных счётов-фактур — «Книга продаж».

Существует унифицированная форма счета-фактуры, утвержденная постановлением Правительства Российской Федерации от 26 декабря 2011 № 1137. Счет-фактура создается в двух экземплярах, один продавцу, а другой – покупателю.

Счет-фактуру подписывают руководитель и главный бухгалтер фирмы-поставщика, а также сотрудник, ответственный за перемещение товара, выполнение работ или услуг. На счет-фактуре не ставится печать. Во время получения счет-фактура подписывается представителем фирмы-покупателя или получателя услуг. Основная функция этого документа – указывать сумму платежа. Кроме этого он может рассматриваться как накладная, которую отправляют с товаром или выступать в роли сертификата, удостоверяющего происхождение товара [18, c 165]

Требование-накладная необходима для того, чтобы осуществлять учет перемещения ТМЦ между отдельными подразделениями либо между сотрудниками, которые являются материально ответственными лицами (МОЛ), а также для сдачи остатков неиспользованных материалов на склад. Если со склада нужно отпустить несколько наименований ТМЦ, то на их отпуск нужно выписать общую требование-накладную.

Форма М-11 составляется в двух экземплярах материально ответственным лицом структурного подразделения. Один экземпляр является основанием для списания ТМЦ, которое выдается на складе, второй – является основание для того, чтобы оприходовать ТМЦ принимающим складом. С помощью формы М-11 оформляется операция по передаче на склад остатка неиспользованных материалов в случае, если он ранее был получен по требованию, а также брака и отходов.

Требование-накладная подписывает МОЛ кто сдал и, кто получил и отдается сотруднику бухгалтерии.

Бухгалтерская справка является документом, подтверждающим сведения из бухгалтерского и налогового учета (налог на имущество). Бухгалтерская справка относится к списку первичных документов и подтверждает данные, содержащиеся в этих документах, что согласуется со статьей 313 Налогового Кодекса РФ. Первичные документы оформляются в согласовании с законодательством Российской Федерации (пункт 1 статьи 252 Налогового Кодекса РФ).

Разработанная организацией форма бухгалтерской справки обязательно должна иметь реквизиты организации, составившей ее, дату и номер. В справке указывают цель выдачи. В зависимости от цели выдачи указывают необходимые данные, основываясь на первичных документах.

Платежные поручения — это форма безналичных расчетов, представляющая собой распоряжение вкладчика счета (плательщика) своему банку о переводе определенной суммы на счет получателя средств, открытый в этом или другом банке.

При расчетах платежными поручениями банк обязуется по поручению плательщика за счет средств, находящихся на его счетах, перевести определенную денежную сумму на счет указанного плательщиком лица в этом или ином банке в срок, предусмотренный законом или устанавливаемый в соответствии с ним, если более короткий срок не предусмотрен договором банковского счета. Платежные поручения по договоренности сторон могут быть срочные, досрочные.

Срочные платежные поручения применяются в следующих случаях:

- авансовый платеж, т.е. платеж до поставки товара, работ, услуг;

- платеж после отгрузки товара, т.е. путем прямого акцепта товара;

- частичные платежи при крупных сделках.

Платежное поручение может быть оплачено полностью или частично при отсутствии денег на счете плательщика, о чем делается отметка на платежном документе.

Авансовый отчет — это документ, который применяется для учета денежных средств, выданных сотрудникам организации под отчет. Он является подтверждением израсходованных сумм подотчетными лицами. Выдача денег под отчет осуществляется на основании приказа руководителя о направлении сотрудника в командировку, завизированного руководителем заявления на выдачу денег.

1.2. Синтетический учет операций расходов на продажу в ООО «АСВП»

В соответствии с рабочим планом счетов, утвержденным учетной политикой, в ООО «АСВП» для синтетического учета издержек обращения на изучаемом предприятии используются счета:

- 41 «Товары»;

- 44 «Расходы на продажу»;

- 90 «Продажи»

- 97 «Расходы будущих периодов».

Так как тема дипломной работы звучит как «Учет и аудит расходов на продажу», то далее и будем рассматривать применение на предприятии счета 44 «Расходы на продажу».

Счет 44 «Расходы на продажу» предназначен для обобщения информации о расходах, связанных с продажей продукции, товаров, работ и услуг.

В организации ООО «АСВП», на счете 44 «Расходы на продажу» отражаются следующие расходы:

- на затаривание и упаковку изделий на складах готовой продукции;

- по доставке продукции;

- по содержанию помещений для хранения продукции в местах ее продажи и оплате труда продавцов;

- на рекламу;

- на представительские расходы;

- другие аналогичные по назначению расходы.

По дебету счета 44 «Расходы на продажу» накапливаются суммы произведенных организацией расходов, связанных с продажей продукции, товаров, работ и услуг. Эти суммы списываются полностью или частично в дебет счета 90 «Продажи». При частичном списании подлежат распределению.

Аналитический учет по счету 44 «Расходы на продажу» ведется по видам и статьям расходов.

Далее более детально рассмотрены основные статьи затрат по счету 44 «Расходы на продажу» ООО «АСВП» за февраль 2017 года:

Для учета издержек по статьям на предприятии формируются субсчета к счету 44, согласно разработанной учетной политики (таблица 4).

Таблица 4. Структура счета 44 «Расходы на продажу»

| Дебет | Кредит | |

| Списание суммы коммерческих расходов по доставке продукции до станции отправления | 90-2 | 44 |

| Акцепт счетов поставщиков (исполнителей) по выполненным работам и оказанным услугам, связанным с осуществлением операций по продаже | 44 | 60 |

| Обороты за месяц | Дт | Кт |

К статье «Транспортные расходы» относятся:

- оплата транспортных услуг сторонних организаций за перевозки товаров и продуктов (плата за перевозки)

- оплата услуг организаций по погрузке товаров и продуктов, транспортные средства и выгрузке из них, плату за экспедиционные операции и другие услуги;

- стоимость материалов, израсходованных на оборудование транспортных средств;

- плата за временное хранение грузов;

- плата за обслуживание подъездных путей и складов не общего пользования.

Расходы на перевозку, погрузку и выгрузку порожней тары при возврате ее поставщикам или отправке тарособирающим организациям и тароремонтным предприятиям учитываются на статье «Расходы на тару».

К статье «Расходы на оплату труда» относятся:

- затраты на оплату труда основного торгово-производственного персонала с учетом премий за производственные показатели, стимулирующие и компенсирующие выплаты (включая компенсацию по оплате труда в связи с повышением цен и индексацией доходов в пределах предусмотренных законодательством норм);

- затраты на оплату труда работников не списочного состава, занятых в основной деятельности. К этим расходам относится и оплата труда управленцев (руководителей, работников бухгалтерской службы и т.д.).

По статье «Отчисления на социальные нужды» отражаются суммы начисленного единого социального налога и другие обязательные отчисления в соответствии с законодательством Российской Федерации.

К статье «Расходы на аренду и содержание помещений» относятся (таблица 5):

- плата за текущую аренду помещений;

- расходы на отопление, освещение, водоснабжение, канализацию и другие коммунальные услуги;

- расходы на содержание в чистоте помещений, уборку примыкающих к ним участков территории (дворы, улицы, тротуары), вывоз мусора;

- стоимость предметов и средств ухода за помещениями (щетки, метлы, веники и т.п.);

- расходы на содержание сигнализационных устройств;

- расходы на проведение противопожарных мероприятий;

- плата сторонним организациям за пожарную;

- другие аналогичные расходы.

Таблица 5. Структура счета 44 «Расходы на аренду»

| Дебет | Кредит | |

| Списание фактических затрат арендатора на проведение капитального ремонта | 44 | 60 |

| Отражение суммы платежей в резерв на проведение ремонта основных средств арендатора | 44 | 96 |

| Обороты за месяц | Дт | Кт |

По статье «Амортизация основных средств» отражаются суммы амортизационных отчислений на полное восстановление основных средств, начисленные исходя из их балансовой стоимости и утвержденных в установленном порядке норм амортизационных отчислений.

К статье «Расходы на ремонт основных средств» относятся расходы на проведение всех видов ремонтов (текущих, средних, капитальных) основных средств, в том числе расходы по ремонту арендованных основных средств (включая помещения), так как это предусмотрено договором аренды (Таблица 6).

Таблица 6. Структура счета 44 «Расходы на ремонт»

| Дебет | Кредит | |

| Начисление амортизации по объектам основных средств, используемым при осуществлении операций по продаже товаров и продукции | 44 | 02 |

| Начисление амортизации по объектам нематериальных активов, используемым при осуществлении операций по продаже товаров и продукции | 44 | 05 |

| Обороты за месяц | Дт | Кт |

В статью «Износ санитарной и специальной одежды, приборов, других предметов труда» включаются:

- стоимость специальной одежды, обуви;

- потери от поломки и повреждения приборов в пределах норм, утвержденных в установленном порядке;

- стоимость материалов (мыла, моющих средств);

- расходы на ремонт инструментов и хозяйственного инвентаря.

Необходимо обратить внимание, что заработная плата работников, не входящих в списочный состав организации, привлеченных для выполнения разовых работ, отражается по статье «Расходы на оплату труда».

Статья «Расходы на хранение, подработку, подсортировку и упаковку товаров» предусматривает следующие виды затрат:

- фактическая стоимость материалов (оберточной бумаги, пакетов, клея, и т.п.), потребленных при подработке, переработке, сортировке, фасовке и упаковке товаров;

- другие расходы на создание условий для хранения товаров и продуктов.

По статье «Потери товаров и брака» отражаются потери товаров при железнодорожных, водных, воздушных, автомобильных и гужевых перевозках, хранении и продаже в пределах действующих норм естественной убыли, утвержденных в установленном порядке, а также потери от списания долгов по недостачам товарно-материальных ценностей, денежных средств и другого имущества, когда конкретные виновники не установлены или во взыскании которых отказано судом.

Документы, представляемые для оформления списания недостач и порчи ценностей сверх норм естественной убыли, должны содержать решения следственных или судебных органов, подтверждающие отсутствие виновных лиц либо отказ на взыскание ущерба с виновных лиц, или заключение о факте порчи ценностей, полученное от соответствующих специализированных организаций (инспекций по качеству и др.).

По Статье «Отчисления на социальные нужды».

ООО «АСВП»» не платит страховые взносы по пониженным тарифам, поэтому осуществляет выплаты в полном объеме, в том числе:

— Пенсионный фонд России (ПФР)- 22%;

— Фонд социального страхования (ФСС)- 2,9%;

— Федеральный фонд обязательного медицинского страхования (ФФОМС)- 5,1%.

Товаровед Никифорова Е.А. в феврале 2017 года получил заработную плату 23 000 руб. Рассмотрим порядок начисления страховых взносов:

а) в ПФР: 23 000 * 0,22 = 5 060 руб.;

б) в ФСС: 23 000 * 0,029 = 667 руб.;

в) в ФФОМС: 23 000 * 0,051 = 1 173 руб.

В таблице 7 отражены хозяйственные операции по учету расходов на отчисления во внебюджетные фонды :

Таблица 7. Журнал хозяйственных операций по учету издержек обращения на отчисления во внебюджетные фонды

| № | Содержание хозяйственной операции | Сумма, руб. | Корреспонденция счетов | Основание для бухгалтерской записи | |

| Дт | Кт | ||||

| 1 | Начислены расходы на страховые взносы в ПФР | 5 060 | 44 | 69.1 | Бухгалтерская справка-расчет |

| 2 | Начислены расходы на страховые взносы в ФСС | 667 | 44 | 69.2 | Бухгалтерская справка-расчет |

| 3 | Начислены расходы на страховые взносы в ФФОМС | 1 173 | 44 | 69.3 | Бухгалтерская справка-расчет |

| 4 | Издержки обращения списаны на себестоимость реализованных товаров | 6 900 | 90 | 44 | Бухгалтерская справка |

По статье «Прочие расходы» отражаются (таблица 8):

- суммы налогов и сборов, уплачиваемых в бюджет в соответствии с законодательством и учитываемых в составе издержек обращения;

- расходы по обеспечению нормальных условий труда и техники безопасности;

- текущие расходы на устройство и содержание вентиляторов, плата медицинским учреждениям за медицинский осмотр работников торговой организации, стоимость мыла, аптечек, медикаментов и перевязочных средств и др.;

- расходы на устройство и содержание комнат отдыха, шкафчиков для специальной одежды, сушилок и другого оборудования;

- расходы по ведению кассового хозяйства (расходы на кассовые рулонные марки, кассовые чеки, контрольно-кассовые ленты, стоимость красящей ленты и краски для печатающего механизма контрольно-кассовых машин, расходы на инкассацию денежной выручки, плату сторонним организациям за обслуживание, технический надзор и уход за контрольно-кассовыми машинами и др.);

- оплата консультационных, информационных и аудиторских услуг;

- оплата услуг почтовой, телефонной, телеграфной и факсимильной связи;

- расходы на приобретение канцелярских принадлежностей и бланков, на типографские и переплетные работы;

- расходы на подписку периодических изданий для служебного пользования, приобретение справочной литературы, прейскурантов, каталогов, инструктивных и других служебных материалов;

- расходы на командировки, связанные с торговой деятельностью;

- другие расходы, связанные с деятельностью торговой организации.

Таблица 8. Журнал хозяйственных операций по учету издержек обращения на самостоятельные закупки

| № | Содержание хозяйственной операции | Сумма, руб. | Корреспонденция счетов | Основание для бухгалтерской записи | |

| Дт | Кт | ||||

| 1 | Оприходована партия столов руководителя | 100 000 | 41.1 | 60 | Бухгалтерская справка-расчет |

| 2 | Оприходована партия компьютерных столиков | 40 000 | 41.2 | 60 | Бухгалтерская справка-расчет |

| 3 | Учтены расходы на доставку | 10 000 | 44/ТР | 60 | Бухгалтерская справка-расчет |

| 4 | Списаны расходы на бензин | 2 000 | 44/ТР | 10 | Бухгалтерская справка-расчет |

| 5 | Учтены расходы на ремонт автомобиля на СТО | 4 000 | 44/ТР | 76 | Бухгалтерская справка-расчет |

| 6 | Начислена заработная плата водителю | 15 000 | 44/ТР | 70 | Бухгалтерская справка-расчет |

| 7 | Начислены страховые взносы на зарплату водителя | 5 000 | 44/ТР | 69 | Бухгалтерская справка-расчет |

| 8 | Отражена амортизация автомобиля | 1 000 | 44/ТР | 02 | Бухгалтерская справка-расчет |

Списание производится на основе специального расчета, позволяющего определить разграничение транспортных расходов на реализованные товары и товарные запасы.

Итог записанных в каждой графе сумм показывает размер произведенных расходов. В отдельной итоговой графе показывается общая сумма издержек.

Итог записей в этой графе должен быть равен данным соответствующего синтетического счета 44 «Расходы на продажу». Учет в картах или ведомостях ведется отдельно по структурным подразделениям, а внутри них — по статьям издержек обращения Возможен вариант, когда учет ведется в разрезе статей издержек обращения, а внутри — по структурным подразделениям.