или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Содержание

- Введение

- Глава 1. Теоретико-методологические основы эффективности деятельности предприятия

- 1.1. Понятие и суть эффективности деятельности предприятия

- 1.2. Показатели оценки экономической эффективности деятельности предприятия

- 1.3. Пути повышения эффективности деятельности предприятия

- Глава 2. Анализ экономической эффективности деятельности локомотивного депо

- 2.1 Характеристика деятельности локомотивного депо

- 2.2 Анализ системы управления локомотивного депо

- 2.3 Комплексная оценка эффективности коммерческой деятельности локомотивного депо

- Глава 3. Обоснование направлений по повышению эффективности деятельности локомотивного депо

- 3.1 Разработка мероприятий по повышению эффективности деятельности локомотивного депо

- 3.2 Экономическая эффективность предлагаемых мероприятий

- Заключение

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Введение

Проблема оценки эффективности деятельности предприятия является одной из ключевых для его собственников и управляющих. Безусловно, каждой организации присущи свои специфические черты, условия функционирования, располагающие ею возможности и проблемы, возникающие в ходе хозяйственной деятельности. Однако любая предпринимательская деятельность направлена на достижение определенного результата, а именно максимизации прибыли при наименьшем объеме затрат.

И эффективность деятельности, непосредственно, отражает степень достижения целей предприятия при минимальных, но необходимых затратах. Иначе говоря, чем меньше объем затрат и чем больше величина результата деятельности организации, тем выше ее эффективность.

Стратегическая задача проведения реформ на железнодорожном транспорте — это снижение затрат на перевозки и повышение эффективности работы Компании. Расширение внешней конкурентной среды требует от ОАО «РЖД» поиска новых резервов снижения расходов, при обеспечении высокого качества предоставляемых услуг. К одной из первоочередных задач ОАО «РЖД» отнесена оптимизация себестоимости ремонта тягового подвижного состава.

Высокая степень износа тягового подвижного состава в условиях прогнозируемого спроса на перевозки требует больших затрат на их текущее содержание и ремонт. Совершенствование работы ремонтного комплекса является одним из основных резервов снижения себестоимости ремонта локомотивов, базирующимся на повышении надежности и снижении числа отказов, браков и неплановых ремонтов тягового подвижного состава за счет улучшения качества ремонта; снижении продолжительности технологического процесса ремонта за счет широкого применения средств технической диагностики, концентрации и специализации ремонтного депо на выполнении определенных видов ремонта узкой номенклатуры локомотивов, модернизации ремонтных мощностей с внедрением новых технологий; повышении эффективности использования трудовых и материальных ресурсов.

Теоретической и методологической основой дипломной работы послужили законодательные акты Правительства Российской Федерации, Программа структурной реформы на железнодорожном транспорте, Распоряжение ОАО «РЖД» «О совершенствовании управления холдингом «Российские железные дороги», нормативные акты ОАО «Российские железные дороги», методические рекомендации, материалы периодической печати, исследования ученых В.Б. Бычина, Е.В. Гусаровой, А.Ф. Иваненко, Е.В. Котляровой, Г.Ф. Савицкой, Ю.Д. Петрова, Л.Ф. Хасина и других в области анализа финансово-хозяйственной деятельности предприятий, организации и нормирования труда и экономики железнодорожного транспорта.

Целью исследования является анализ современного состояние и разработка мероприятий по повышению эффективности деятельности депо Кандалакша.

Для достижения поставленной цели необходимы выполнить следующие задачи:

— рассмотреть понятие и суть эффективности деятельности предприятия;

— изучить показатели оценки экономической эффективности деятельности предприятия;

— ознакомится с путями повышения эффективности деятельности предприятия;

— дать характеристику деятельности депо Кандалакша;

— провести анализ системы управления локомотивного депо;

— дать комплексную оценку эффективности коммерческой деятельности локомотивного депо;

— разработать мероприятия по повышению эффективности деятельности локомотивного депо;

— оценить экономическую эффективность предлагаемых мероприятий.

Объектом исследования является депо Кандалакша.

Предметом исследования является эффективность деятельности депо Кандалакша.

В процессе исследования использовались такие методы как сбор, обобщение и систематизация информации; анализ и синтез; сравнительный метод позволил выявить недостатки существующей системы управления персоналом в организации и на этой основе выработать предложение по совершенствованию системы управления персоналом.

Новизна работы заключается в оценки эффективности деятельности депо Кандалакша.

Практическая значимость исследования заключается в разработке мероприятий по повышению эффективности деятельности локомотивного депо, которые можно применить на практике.

Данная работа состоит из введения, трех глав, заключения, списка литературы и приложений. Во введении обосновывается актуальность выбранной темы, формулируется цель, задачи, объекты, предмет исследования, перечисляются использованные методы, дается характеристика новизны, практической значимости и структуры работы. В первой главе рассмотрены теоретико-методологические основы эффективности деятельности предприятия. Во второй главе проводится анализ экономической эффективности деятельности локомотивного депо. В третьей главе обосновываются направления по повышению эффективности деятельности локомотивного депо. В Заключении делаются общие выводы по проведённому исследованию. В приложении приводятся дополнительные материалы по теме исследования.

Глава 1. Теоретико-методологические основы эффективности деятельности предприятия

1.1. Понятие и суть эффективности деятельности предприятия

Главная цель и условие функционирования субъектов бизнеса в нынешних экономических условиях России — получение дохода от их деятельности на основе удовлетворения спроса покупателей, контроля за сокращением расходов и их оптимизацией, и, как следствие, конкурентоспособность. В этой связи основным экономическим интересом руководства субъектов хозяйствования становится определение эффективности их деятельности.

В настоящее время нет единого, четко сформулированного определения понятия эффективности хозяйственной деятельности.

По мнению профессора, д.э.н. Бекетова Н.В. эффективность деятельности компании определяется качеством ресурсов, созданием атмосферы уважения и заинтересованности, поддержки творческой инициативы. На первый план выходят ее главные ценности — человеческие ресурсы [4, с. 2].

Устойчивость достигнутых положительных изменений в деятельности компании — важнейший аспект стратегии ее развития, а эффективность — это один из индикаторов ее деятельности.

По мнению д.э.н. Чалдаевой Л.А. результат оптимального использования ресурсной базы предприятия определяется эффективностью производственно-хозяйственной его деятельности [41, с.375].

В.П. Волков пишет, что эффективность — это отношение достигнутых предприятием результатов к затратам труда [10]. В своем учебном пособии Ю.Н. и Д.Ю. Лапыгины, а также Т.А. Лачинина выделяют следующие трактовки понятия «эффективность» [36]: результат; соответствие полученных и плановых результатов; разнообразие систем по функционалу; показатель удовлетворительности работой; вероятность достижения целевых показателей; соотношение реального и нормативного эффектов.

Эту категория необходимо изучать исходя из следующих позиций:

- планирование объемов производства;

- формирование издержек;

- формирование цены;

- формирование прибыли;

- формирование ассортимента;

- оценка конкурентоспособности товара;

- оценка инвестиционной привлекательности.

Проблема повышения эффективности функционирования предприятия заключается в улучшении результативности финансовых результатов ее функционирования относительно затрат [35, с. 41].

Эффективность организации понятие многофункциональное. В зависимости от преследуемых организацией целей можно выделить следующие виды эффективности:

- по степени важности — стратегическую и тактическую;

- по среде функционирования — внешнюю и внутреннюю;

- по содержанию — экономическую, технологическую, научно-техническую, экологическую и социальную;

- по масштабу — общефирменную, внутрифирменную, групповую и индивидуальную;

- по общественным характеристикам — эффективность организационной структуры и эффективность механизма управления;

- по отношению к субъекту и объекту управления — эффективность управления и эффективность производства [37, с. 49].

Итак, эффективность — это мера экономичности, результативности использования таких ресурсов, как труд, капитал, земля, материалы, энергия, информация и других, используемых при производстве товаров, работ и услуг, которые удовлетворяют запросы и потребности их потребителей.

Ее количественное измерение стимулирует улучшение текущей деятельности предприятий. А внедрение и функционирование повышают производительность труда на 5 — 10% без внедрения каких-либо дополнительных изменений в организации производства. Показатели эффективности позволяют установить реальные цели и контрольные точки для диагностики деятельности в процессе развития субъекта бизнеса [28, с. 54].

Оценка эффективности производственно-хозяйственной деятельности предприятия осуществляется на основе тех данных, что получены в результате аналитической работы.

Для достижения поставленной цели применяют различные методы. Проводятся, например, такие виды анализа, как горизонтальный, вертикальный, трендовый, сравнительный и факторный, а также применяется метод финансовых коэффициентов.

Таким образом, эффективность — это мера экономичности, результативности использования таких ресурсов, как труд, капитал, земля, материалы, энергия, информация и других, используемых при производстве товаров, работ и услуг, которые удовлетворяют запросы и потребности их потребителей.

1.2. Показатели оценки экономической эффективности деятельности предприятия

В реалиях нашего времени возможность предприятия противостоять всесторонней конкуренции и усилить эффективность собственной деятельности зависит от его способности быстро реагировать и адаптироваться в постоянно изменяющихся условиях окружающей среды, в том числе ориентироваться на политическую, экономическую, социальную, экологическую и другие протекающие в обществе ситуации, принимать адекватные решения по устранению факторов риска и укреплению своих позиций. Поэтому главная проблема оценки эффективности деятельности предприятия заключается в выборе оптимального набора показателей, наиболее полно отражающего финансовое состояние и возможности предприятия.

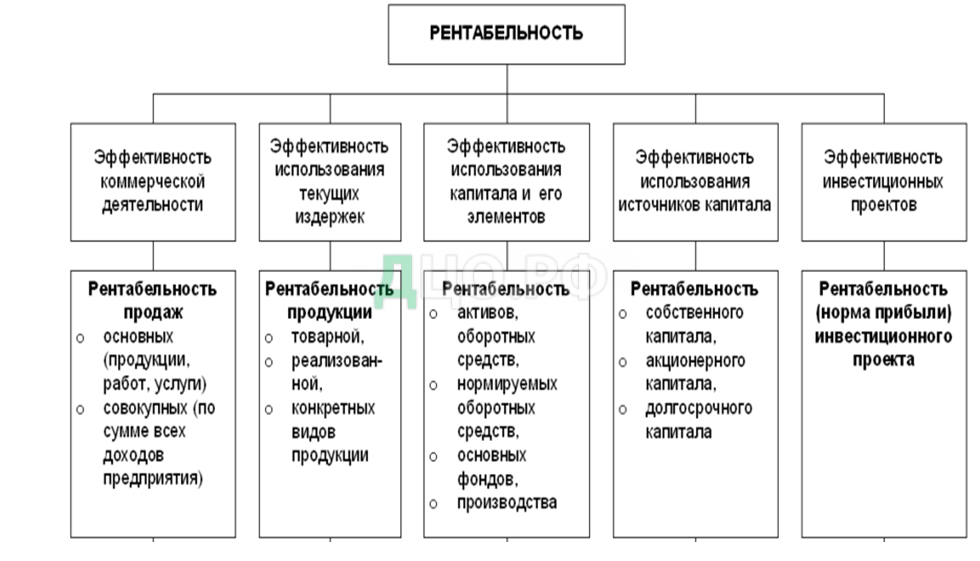

В качестве обобщающего показателя эффективности деятельности предприятия в экономической литературе и практике используют показатель рентабельности, который позволяет сопоставить результат в стоимостном выражении с теми затратами, что обусловили его появление.

Виды рентабельности изображены на рисунку 1.1 [30, с. 37].

Так, коллективом авторов под руководством профессора А.Д. Шермет для характеристики рентабельности предложены следующие ее виды [42, с. 66]:

- Рентабельность отдельных изделий — рассчитывается как отношение прибыли от изделия к себестоимости самого изделия.

- Рентабельность реализованной продукции — рассчитывается как отношение прибыли от реализации продукции (или чистой прибыли) к выручке от реализации продукции.

- Рентабельность производства — рассчитывается как отношение прибыли от реализации к стоимости основных фондов и материальных оборотных средств.

Предложенный перечень видов рентабельности является неполным, ведь он характеризует только эффективность производства и реализации продукции.

Несколько расширен перечень видов рентабельности С.А. Аслаханов [43, с. 689]. Так, предложенная автором система показателей включает:

- Рентабельность предприятия определяется отношением чистой прибыли к среднегодовой стоимости фондов.

- Рентабельность продаж — определяется отношением чистого прибыли к выручке от реализации (без НДС и акцизов).

- Рентабельность отдельного изделия — определяется аналогично [43, с. 690].

Как видим, предложенная автором система видов рентабельности также не является полной, ведь она не дает исчерпывающей информации о рентабельности производства продукции, ее продажи и инвестирования.

Кроме того, при определении показателя рентабельности предприятия в числителе желательно брать прибыль от обычной деятельности до налогообложения, а не чистая прибыль, как это сделано коллективами авторов [43].

Показатели рентабельности, предложенные А.Р. Алавердов [1, с. 39], можно объединить в следующие группы:

- Показатели, характеризующие окупаемость издержек производства и инвестиционных проектов.

- Показатели, характеризующие прибыльность продаж.

- Показатели, характеризующие доходность капитала и его составляющих.

Четкая систематизация видов рентабельности деятельности предприятия наблюдается в Г. И. Киндрацкая, М. С. Билык, А. Г. Загородний, которые выделяют две большие группы видов рентабельности:

— Рентабельность продукции, которая включает в себя показатели: рентабельности реализованной продукции, рентабельности продаж;

— Рентабельность капитала (инвестиций).

В группе видов рентабельности продаж и реализованной продукции выделяют показатели: операционная рентабельность продукции и чистая операционная рентабельность продукции, которые определяются в соответствии отношением суммы прибыли от операционной деятельности или чистого прибыли от операционной деятельности (за вычетом налога на прибыль от операционной деятельности) к величине чистого дохода от реализации продукции (товаров, работ, услуг).

В группе видов рентабельности продукции по затратам они выделяют показатели: операционная рентабельность продукции по затратам на ее производство и сбыт и чистая операционная рентабельность продукции по затратам на ее производство и сбыт.

Эти показатели определяются отношением соответственно суммы прибыли от операционной деятельности или суммы чистой прибыли от операционной деятельности (за вычетом налога на прибыль от операционной деятельности) к сумме затрат на производство и сбыт продукции.

В группе видов рентабельности капитала авторы выделяют [3, с. 175]:

— Рентабельность активов операционную и чистую, которые определяются отношением прибыли от операционной деятельности или в соответствии чистого прибыли к средней за анализируемый период, стоимостной оценки активов предприятия;

— Чистая рентабельность собственного капитала, которая определяется отношением чистой прибыли к средней за анализируемый период, суммы собственного капитала;

— Чистая рентабельность долгосрочных инвестиций, определяется отношением суммы чистой прибыли к средней за анализируемый период, суммы собственного капитала и долгосрочных обязательств.

Биннер Х. [29, с. 135] считает целесообразным для оценки эффективности формирование текущих расходов предприятия использовать показатели валовой, операционной, обычной и общехозяйственной рентабельности.

При расчете каждого из этих показателей соответствующую прибыль соотносится с соответствующими затратами. Так, при расчете валовой рентабельности основной деятельности валовая прибыль соотносится с себестоимостью реализованной продукции; при расчете рентабельности операционной деятельности прибыль от операционной деятельности сопоставляется с суммой операционных расходов; рентабельности основной деятельности — прибыль от обычной деятельности сопоставляется с затратами обычной деятельности.

При расчете показателя рентабельности хозяйственной деятельности предлагается соотносить прибыль от хозяйственной деятельности или чистая прибыль к расходам хозяйственной деятельности.

Наиболее систематизирована, и полная группа видов рентабельности предложена коллективом авторов под руководством профессора М.И, Бухалков. В соответствии с данной методикой все относительные показатели для анализа эффективности деятельности подразделяются на [6, с. 116]:

- Расходные показатели рентабельности, характеризующие доходность понесенных расходов. Для их расчета используются показатели валового прибыли, прибыли от операционной деятельности, прибыли от обычной деятельности до налогообложения, общей прибыли, которые относятся соответствии с себестоимостью реализованной продукции, с операционными расходами, и расходами от обычной деятельности и расходами предприятия. Кроме того, авторами предлагается использование коэффициентов покрытия и окупаемости производственных затрат.

- Ресурсные показатели рентабельности, которые определяются как отношения чистой прибыли, прибыли от обычной деятельности к налогообложению к стоимости активов (капитала) или их составляющих. Следует отметить, что при расчете видов рентабельности: собственного капитала, привлеченного капиталу, оборотных и необоротных активов, рентабельности инвестиций можно использовать прибыль от обычной деятельности до налогообложения, а при расчете рентабельности активов — чистая прибыль. Как свидетельствует проведенное сравнение выше рассмотренных методик, единодушия ученых относительно определения ресурсных видов рентабельности форуме. По нашему мнению, чтобы все ресурсные показатели рентабельности были сравнены между собой, при расчете всех этих показателей целесообразно брать чистую прибыль. В группе ресурсных видов рентабельности авторами предлагается использование коэффициентов покрытия и окупаемости активов и собственного капитала.

- Доходные показатели рентабельности, которые рассчитываются как отношения валовой прибыли, прибыли от операционной деятельности, чистой прибыли к чистому доходу от реализации. По нашему мнению, чтобы полную информацию о рентабельности продажи предприятия, целесообразно применить также показатели: рентабельность продаж от основной операционной деятельности и рентабельность продаж от обычной деятельности [6]. При расчете этих показателей прибыль от основной операционной деятельности или соответственно прибыль от обычной деятельности до налогообложения соотносится с чистым доходом от реализации.

Основными задачами анализа показателей рентабельности являются:

— Оценка эффективности деятельности предприятия на текущий момент;

— Выявление изменений рентабельности в течение определенного периода;

— Определение влияния факторов на изменение рентабельности;

— Определение резервов роста рентабельности [8, с. 141].

Анализ приведенных систем видов рентабельности, которые используются в отечественной учетно-аналитической практике, свидетельствует о том, что у авторов нет единого мнения по этому вопросу. Но еще более проблемный такой этап анализа, как определение количественного влияния факторов на изменение рентабельности и прибыли предприятия, которые более подробно будут рассмотрены в п.1.2 этой дипломной работы.

При рассмотрении методов анализа рентабельности предприятия, будем исходить из указанных в п. 1.2 показателей рентабельности предложенных Г. И. Андреевой, которая объединяет их в следующие группы [17, с. 182]:

- Показатели, характеризующие окупаемость издержек производства и инвестиционных проектов.

- Показатели, характеризующие прибыльность продаж.

- Показатели, характеризующие доходность капитала и его составляющих.

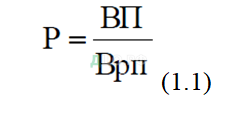

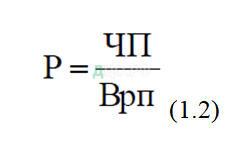

Рентабельность производственной деятельности (окупаемость затрат) — это отношение валовой прибыли (ВП) или чистой прибыли (ЧП) к сумме затрат по реализованной продукции (Врп),

или

Стоит отметить, что эти показатели окупаемости затрат (1) целесообразно дополнить показателям: рентабельности основной операционной деятельности и рентабельности операционной деятельности.

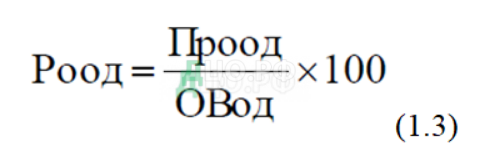

Рентабельность основной операционной деятельности целесообразно определять отношением прибыли от основной операционной деятельности к операционным расходам основной деятельности (Овод) [5]:

Прибыль от основной операционной деятельности определяется на основании данных формы 2 (ряд.050 — ряд.070 — ряд.080). Операционные расходы основной деятельности также определяются по форме 2 (ряд.040 + ряд.070 + ряд.080).

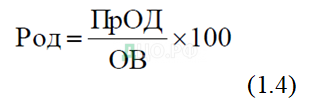

Рентабельность операционной деятельности определяется отношением прибыли от операционной деятельности (продолжение) к сумме операционных расходов (ОВ) [3; 5, 6; 8]:

где:

ПрОД — форма 2, строка 100 или 105;

ОВ — операционные расходы определяются на основании формы 2 (ряд.040 + ряд.070 + ряд.080).

Для определения показателей рентабельности продаж можно относить прибыль от реализации продукции, работ и услуг (как сказано нами выше, его целесообразно называть прибылью от основной операционной деятельности) или чистая прибыль к сумме полученной выручки [30].

Перейдем теперь к рассмотрению подходов к использованию показатели оценки экономической эффективности деятельности предприятия отечественных и зарубежных ученых.

Российские авторы говорят о важности комплексного подхода к оценке эффективности финансово-хозяйственной деятельности предприятия с различных её сторон. При данном подходе рассчитывается система показателей, на основе которых проводится анализ экономического состояния предприятия.

Необходимо отметить, что данные показатели подразделяются на обобщающие и частные показатели эффективности работы предприятия.

Так, обобщающие показатели характеризуют эффективность функционирования предприятия в целом, отражают конечный результат его деятельности. Данные показатели — показатели рентабельности: активов (ROA), собственного капитала (ROE), реализации, затрат.

Частные же показатели характеризуют эффективность функционирования конкретных сторон деятельности предприятия, определяют, эффективно ли используются те или иные ресурсы. Соответственно, они включают показатели эффективности использования основных средств (фондоотдачи, рентабельности основных средств, окупаемости основных средств), оборотных средств (оборачиваемости оборотных средств в днях, рентабельности и окупаемости оборотных средств), трудовых ресурсов (производительности труда, рентабельности фонда оплаты труда, уровня расходов на оплату труда), финансовых вложений (коэффициента доходности приобретенных акций и инвестиций, эффекта финансового рычага).

Проблеме оценки эффективности деятельности предприятия уделяют внимание многие российские авторы.

Ковалев В.В. для оценки эффективности предлагает использовать углубленный анализ финансово-хозяйственной деятельности предприятия, который включает в себя:

- предварительный обзор экономического и финансового положения предприятия (направленность хозяйственной деятельности и определение слабых сторон);

- анализ и оценку экономического потенциала предприятия: оценку имущественного положения, вертикальный и горизонтальный анализы баланса, анализ качественных сдвигов в имущественном положении, оценку финансового положения, ликвидности и финансовой устойчивости.

- анализ и оценку результатов финансово-хозяйственной деятельности предприятия [30, с. 361].

Шеремет А.Д. и Негашев Е.В. также используют комплексную оценку эффективности деятельности предприятия, основанную на системе показателей [42, с. 124]. Показатели разделены на четыре группы.

В первую группу входят обобщенные показатели рентабельности хозяйственной деятельности предприятия.

Во вторую группу — показатели эффективности управления предприятием. Эффективность рассматривается как отношение прибыли ко всей реализации предприятия или к выручке от реализации без НДС.

К третьей группе относятся показатели деловой активности предприятия: отдачи совокупных активов предприятия, отдачи основных фондов, оборачиваемости основных фондов, оборачиваемости оборотных фондов, оборачиваемости запасов и затрат, оборачиваемости дебиторской задолженности, оборачиваемости собственного капитала.

К четвертой группе — показатели ликвидности и рыночной устойчивости предприятия: коэффициент покрытия и ликвидности, автономии, обеспеченности запасов и затрат собственными оборотными средствами [15, с. 217].

Согласно Любушину Н.П. первый этап оценки финансово-хозяйственной деятельности предприятия заключается в анализе его бухгалтерского баланса. Далее следует оценить платежеспособность предприятия посредством расчета коэффициентов абсолютной и текущей ликвидности, коэффициента промежуточного покрытия. На этапе анализа и оценки финансовой устойчивости предприятия производят расчет следующих коэффициентов: соотношения собственных и заемных средств, мобильности собственных ресурсов. Следующим этапом выступает оценка деловой активности, характеризуемая степенью выполнения плана по основным показателям, также уровнем эффективности использования ресурсов предприятия. Ключевыми показателями данного этапа являются показатель ресурсоотдачи и коэффициент устойчивости экономического роста. На последнем этапе предлагается анализ и оценка рентабельности, где ключевыми показателям выступают рентабельность авансированного и собственного капитала [5].

Савицкая Г.В. особое внимание уделяет двум системам показателей для определения эффективности результатов деятельности организации [39, с. 403]:

1)показателям, отражающим темпы развития организации, в том числе темпа прироста активов, объемов продаж, прибыли и собственного капитала посредством капитализации прибыли;

2)показателям, отражающим уровень доходности организации, которые включают рентабельность собственного капитала, активов, продаж, также коэффициента окупаемости затрат.

На основе вышесказанного, можно сделать вывод о том, что в настоящее время в российской практике как такового общего показателя, определяющего эффективность функционирования предприятия, не существует. Применяется система показателей, в том числе: показатели ликвидности, финансовой устойчивости, деловой активности и рентабельности.

Касательно зарубежной практики, оценка эффективности деятельности и финансового состояния компании в целом схожа с российской. Однако наблюдаются различия по отдельным показателям. Данные различия представлены в Приложении А [15, с. 219].

Значимым отличием зарубежных методик анализа ликвидности и финансовой устойчивости компании от российских является отсутствие нормативных значений. Кроме того, в зарубежной литературе проводят анализ и оценку финансового состояния в отраслевом или межотраслевом разрезах, что позволяет выделить отличия в значениях показателей по отраслям и сферам деятельности.

Учитывая вышеизложенное, можно сделать вывод о том, что основные направления и содержание анализа и оценки финансового состояния предприятия в российской и зарубежной практике в целом схожи. Отличия наблюдаются по количеству анализируемых показателей: в зарубежных моделях используется меньше показателей, чем в российских.

Анализируя все выше рассмотренные модели, стоит отметить, что немногочисленные подходы учитывают взаимодействие внутренних и внешних элементов предприятия, причем применяются они в настоящее время только в зарубежных методиках. Необходимо учитывать, что с экономической точки зрения определение эффективности только соотношением результаты — затраты обладает рядом недостатков [40, с. 1012]:

1)Ресурсоемкость не показывает полноту и своевременность полученного эффекта при нормальном осуществлении деятельности компанией.

2)Сложность выявления причин возникновения эффективности, невозможность определения вероятности получения такого же эффекта при аналогичных затратах, не учитывая изменение факторов внутренней и внешней среды предприятия. Так, на прибыль может большее воздействие оказывать текущая рыночная ситуация, а не затраты. Следовательно, сегодня не менее значимыми являются и качественные характеристики ресурсов.

3)Полученный эффект и ресурсы должны измеряться в одной шкале, обычно, в стоимостном выражении, что может вызывать трудности, например, проблема оценки нематериальных активов.

4)Использование только финансовых показателей для оценки эффективности ведет к тому, что компания живет прошлым, анализируя причины неудач, а, не оценивая будущую деятельность, например, с помощью показателей взаимоотношений с клиентами или показателей внутренних бизнес-процессов, обучения и роста.

Таким образом, возникает вопрос о необходимости включения факторов, влияющих на деятельность предприятия в оценку эффективности его деятельности.

Финансовые показатели деятельности определяют следствия управленческих решений, а не причины, которые выявляются как раз с помощью оценки нефинансовых показателей.

Факторы, влияющие на эффективность деятельности предприятия, можно подразделить на:

1)Национально — экономические — инвестиционная политика, потенциал рынка, НТП, социально-экономические тенденции развития.

2)Отраслевые — конъюнктура отраслевого рынка, общие и специфические характеристики отрасли в структуре национальной экономики.

3)Территориальные — географическое местоположение, природные и климатические условия.

4)Экстенсивные — увеличение объема используемых материалов, электроэнергии, трудовых ресурсов.

5)Интенсивные — увеличение производительности труда, ресурсоотдачи, фондоотдачи, капиталоотдачи, уменьшение капиталоемкости, фондоемкости, трудоемкости.

6)Структурно-организационные — организация снабжения, сбыта, производства, управления.

7)Особые — неопределенность и риск.

8)Специфические — уровень механизации и автоматизации управленческих работ, уровень квалификации работников и эффективность их труда [38, с. 110].

На деятельность компании воздействуют различные факторы, которые также оказываются непосредственное влияние на эффективность деятельности предприятия. Такие факторы, в зависимости от направленности действия, подразделяются на внутренние и внешние. К внутренним факторам относятся:

- способность руководителя и менеджмента управлять

- предприятием в рыночных условиях;

- применяемая инновационная политика предприятия, ускорение научно-технического прогресса;

- улучшение организации производства и труда, качества

- продукции;

- организационно-правовая форма предприятия;

- особенности производства и отрасли;

- осуществляемая ценовая, амортизационная и инвестиционная политика.

Внешние факторы также оказывают влияние на эффективность деятельности предприятия, причем в рыночных условиях они достаточно весомы. К внешним факторам относят факторы:

- изменение спроса и предложения, колебание цен на внутреннем и мировом рынке;

- изменение политической обстановки в стране и в мире;

- инфляционные процессы; деятельностью государства [38, с. 115].

Существует еще одна классификация факторов, влияющих на эффективность деятельности компании, согласно которой выделяют объективные и субъективные факторы. К объективным относят такие факторы, которые не зависят от желания и воли людей, например, стихийные бедствия, катастрофы. К субъективным — факторы, зависящие от деятельности конкретных людей, компаний.

Также можно выделить общие и специфические факторы, влияющие на эффективность деятельности компании. Общие факторы характерны для всех отраслей экономики, а специфические проявляются в условиях конкретной отрасли экономики, либо действуют для определенной компании с учетом особенностей ее деятельности. Такая классификация факторов позволяет учесть специфику определенных предприятий и отраслей и дать точную оценку их деятельности.

С точки зрения степени управляемости, факторы можно разделить на нерегулируемые, слаборегулируемые и регулируемые. К нерегулируемым факторам относят те, что не зависят от управленческих решений, например, расположение предприятия, количество конкурентов. Под слаборегулируемыми понимают факторы, изменение которых за определенный отрезок времени мало зависит от управленческих решений, например, размер фирмы, структура основных фондов. Регулируемые — факторы, которые напрямую зависят от принятых управленческих решений, например, уровень организации труда и производства.

Выявление и комплексный анализ всех факторов, воздействующих на эффективность деятельности предприятия, позволяет оказывать влияние на деятельность компании, повышая ее эффективность.

Рассмотренные теоретико-методологические подходы к оценке эффективности деятельности предприятий доказывают, что сегодня существует достаточно развитый инструментарий. Стоит отметить, что проблема разнообразия критериев эффективности, их способов измерений связана с методами повышения эффективности предприятий, что относится к проблемам управления предприятиями [38, с. 118].

Таким образом, для оценки эффективности деятельности предприятия, необходимо проведение анализа как количественных, так и качественных показателей. В связи с этим необходимо не только регистрировать числовые показатели, но и раскрывать сущность явлений и выявлять существующую между ними взаимосвязь, а также определить причины из возникновения и тенденции их развития. Изучение различных мнений ученых, которые занимаются проблемами эффективности и ее оценки, позволяет выделить два основных подхода — ресурсный и затратный. В качестве обобщающего показателя эффективности деятельности предприятия в экономической литературе и практике используют показатель рентабельности, который позволяет сопоставить результат в стоимостном выражении с теми затратами, что обусловили его появление.

1.3. Пути повышения эффективности деятельности предприятия

В современных условиях хозяйствования, главными условиями роста прибыли предприятия, а следовательно, и эффективности его деятельности являются:

- расширение ассортимента товаров/услуг;

- внедрение инноваций коммерческого характера с целью увеличения объемов продажи новых товаров, пользующихся повышенным спросом;

- отсутствие страха перед коммерческим риском;

- повышение качества продукта за счет использования новейших технических решений;

- диверсификация производства;

- расширение рынков сбыта продукции;

- разумное использование средств, получаемых от экономии затрат.

При этом, учитывая факторы влияния, необходимо выбрать стратегию коммерческой деятельности: либо снижать цену товаров в соответствии с уменьшением спроса на имеющиеся в наличии товары в расчете на то, что это приведет к росту объема продажи и может увеличить прибыль, либо не изменять цену, ориентируясь на сохранение стабильности умеренного спроса.

Выбрав первый вариант стратегии, можно, кроме того, достичь ускорения оборачиваемости денежных средств (собственного оборотного капитала). По второму варианту возможно замораживание собственного капитала на какое-то время, в результате может возникнуть необходимость привлечения заемного капитала, что потребует дополнительных финансовых затрат на уплату процентов за предоставляемые кредиты, ссуды.

Но следует отметить, что наличие прибыли еще не говорит о том, что предприятие работает эффективно. Абсолютный показатель прибыли не может дать ответ на вопрос насколько эффективно предприятие реализует свою продукцию, использует вложенный капитал, управляет своими оборотными средствами и т.д. В связи с этим используются система относительных экономических показателей рентабельности.

Как уже отмечалось, рентабельность рассчитывается как отношение прибыли к определенному фактору.

В качестве такого фактора, в зависимости от конкретных условий деятельности предприятия могут использоваться: прибыль от продажи (реализации) продукции; прибыль до налогообложения; чистая прибыль.

С помощью, каких бы показателей не рассчитывалась рентабельность, ее увеличение означает повышение эффективности использования ресурсов и, опосредованно, улучшение финансового состояния предприятия. Рост отмеченных показателей в динамике является положительной тенденцией экономического и финансового развития предприятия.

Основными путями повышения рентабельности на предприятии являются:

– снижение затрат на производство и реализацию продукции;

– наращивание объемов производства продукции;

– рост цен на продукцию в результате улучшения ее качества и повышения технического уровня продукции;

– совершенствования структуры и улучшения использования основных производственных фондов и нормируемых оборотных средств;

– совершенствование структуры капитала и источников его формирования;

– повышение уровня организации производства и управления и др.

В современных условиях ведения бизнеса значительно расширяется сфера применения показателей рентабельности для оценки различных сфер деятельности предприятий.

Стратегия и тактика предприятия должна быть направлена на повышение его рентабельности. Факторы роста любого показателя рентабельности зависят от единых экономических явлений и процессов:

1) совершенствования системы управления производством в условиях рынка экономики на основе преодоления кризиса финансово-кредитной и денежной системы;

2) повышения эффективности использования ресурсов предприятиями на основе стабилизации взаимных расчетов и системы расчетно-платежных отношений;

3) индексации оборотных средств и четкого определения источников их формирования.

Подводя итог всему вышеизложенному, можно сделать следующие выводы. Эффективность — это мера экономичности, результативности использования таких ресурсов, как труд, капитал, земля, материалы, энергия, информация и других, используемых при производстве товаров, работ и услуг, которые удовлетворяют запросы и потребности их потребителей.

Для оценки эффективности деятельности предприятия, необходимо проведение анализа как количественных, так и качественных показателей. В связи с этим необходимо не только регистрировать числовые показатели, но и раскрывать сущность явлений и выявлять существующую между ними взаимосвязь, а также определить причины из возникновения и тенденции их развития. Изучение различных мнений ученых, которые занимаются проблемами эффективности и ее оценки, позволяет выделить два основных подхода — ресурсный и затратный. В качестве обобщающего показателя эффективности деятельности предприятия в экономической литературе и практике используют показатель рентабельности, который позволяет сопоставить результат в стоимостном выражении с теми затратами, что обусловили его появление.

Основными путями повышения эффективности деятельности предприятия является: расширение ассортимента товаров/услуг; внедрение инноваций коммерческого характера с целью увеличения объемов продажи новых товаров, пользующихся повышенным спросом; отсутствие страха перед коммерческим риском; повышение качества продукта за счет использования новейших технических решений; диверсификация производства; расширение рынков сбыта продукции; разумное использование средств, получаемых от экономии затрат; снижение затрат на производство и реализацию продукции; наращивание объемов производства продукции; рост цен на продукцию в результате улучшения ее качества и повышения технического уровня продукции; совершенствования структуры и улучшения использования основных производственных фондов и нормируемых оборотных средств; совершенствование структуры капитала и источников его формирования; повышение уровня организации производства и управления и др.; совершенствования системы управления производством в условиях рынка экономики на основе преодоления кризиса финансово-кредитной и денежной системы; повышения эффективности использования ресурсов предприятиями на основе стабилизации взаимных расчетов и системы расчетно-платежных отношений; индексации оборотных средств и четкого определения источников их формирования.

Глава 2. Анализ экономической эффективности деятельности локомотивного депо

2.1 Характеристика деятельности локомотивного депо

За период реформирования компания ОАО «Российские железные дороги» прошла огромный путь, от первого подготовительного до четвертого этапа реформирования. Подготовительный этап 2001 – 2003 годов, включал в себя разделение на железнодорожном транспорте функций государственного регулирования и хозяйственного управления и непосредственно создание ОАО «Российские железные дороги». С последующей разработкой проектов законодательных и иных нормативных правовых актов, необходимых для реализации Программы структурной реформы на железнодорожном транспорте.

В ходе второго этапа, с 2003 по 2005 года, произведено создание ДЗО ОАО «Российские железные дороги», которые осуществляют открытые для конкуренции виды деятельности. Такие как грузовые перевозки, пригородные пассажирские перевозки, сервисные предприятия, машиностроение, телекоммуникации, НИОКР и проектирование в области железнодорожного транспорта. Что в итоге привело к созданию условий для повышения уровня конкуренции в сфере грузовых и пассажирских перевозок, и позволило приступить к третьему этапу, с 2006 по 2010 года, направленному на создание и развитие конкурентного рынка железнодорожных перевозок. В ходе реализации, которого произведен переход большей части (более 60%) парка грузовых вагонов в частную собственность, создана Федеральная пассажирская компания по перевозкам в дальнем следовании и сформированы пригородные пассажирские компании с участием субъектов Российской Федерации. А так же произведена продажа акций дочерних обществ ОАО «Российские железные дороги» частным собственникам с целью привлечения инвестиций в железнодорожную инфраструктуру.

В целом результаты проведенных трех этапов реформирования железнодорожного транспорта получили положительную оценку, но ряд важнейших решений еще предстоит принять. В этой связи руководством страны было принято решение продлить реализацию структурных преобразований на железнодорожном транспорте еще на пять лет в рамках осуществления четвертого этапа реформы.

За период реформирования обеспечен системный рост эффективности и качества транспортного обслуживания в соответствии с целями структурной реформы. В результате реформ удалось в основном удовлетворить растущий спрос на услуги, предоставляемые железнодорожным транспортом.

В соответствии с официальной статистикой к четвертому этапу реформирования компания подошла со следующими показателями – за период с 2001 по 2010 год грузооборот на железнодорожном транспорте вырос на 40,3%, повысив свою долю в структуре грузооборота транспортной системы страны на 4,1%.

В 2016 году средний вес поезда в грузовом движении составил 3867 тонн, что на 331 тонну или 9,4% больше показателя, достигнутого в 2001 году. Увеличение среднесуточной производительности локомотива грузового движения составило в среднем 2,6% ежегодно.

Растущие объемы перевозок выполнялись при оптимизации контингента. Это позволило увеличить производительность труда (с 2005 по 2016 гг.) более чем в 1,9 раза, что в 2,4 раза выше, чем в экономике страны.

Обеспечено динамичное развитие конкуренции. Доля приватного парка (с учетом ДЗО ОАО «РЖД») на 1 сентября 2011 года составила свыше 90%. Структура российского парка грузовых вагонов на 1 сентября 2017 года включает:

- 9,6% – в собственности ОАО «РЖД»;

- 35% – в собственности дочерних и зависимых обществ ОАО «РЖД», в том числе 200,3 тыс. – в собственности ОАО «ПГК»;

- 55,4% (570 тыс.) – в собственности других владельцев.

Совокупный объем собственных инвестиций компании в период с 2005 по 2016 год составил 1,5 трлн. рублей (в ценах соответствующих лет), в том числе в 2010 году объем инвестиционного бюджета составил 317,4 млрд. рублей.

В целом за 2005-2016 годы построено свыше 1000 км новых линий и вторых путей, более 850 км станционных путей, электрифицировано около 740 км железнодорожных путей.

А какой итог можно подвести относительно тягового подвижного состава?

Тяговый подвижной состав в России изношен на 70–80%. Прежде всего, сказался хронический дефицит средств на покупку новых локомотивов. В этих условиях основной акцент делается на текущий и капитальный ремонт техники.

Реорганизация локомотивного комплекса началась в 2008 году. Программа преобразований была разработана для устранения недостатков действующей системы управления ОАО «РЖД» и приведения ее в соответствие с Целевой моделью рынка железнодорожных транспортных услуг. Предполагалось, что создание вертикалей позволит обеспечить экстерриториальность и единоначалие во всех функциональных областях – от планирования до анализа выполненной работы, а также реализовать новые технологические решения в управлении процессами ремонта локомотивов.

Так, например, на Октябрьской железной дороге на момент реформирования в инвентарном парке находилось 1895 локомотива, в том числе 628 единиц электровозов и 1267 единиц тепловозов. При этом 52,1% инвентарного парка электровозов и 57,8% инвентарного парка тепловозов составляли локомотивы с истекшим сроком службы. Из эксплуатируемого парка локомотивов 55,8% электровозов и 69,2% тепловозов выработали нормативный срок службы.

Средняя загрузка производственных мощностей локомотивных депо, выполняющих крупные объемы ремонта локомотивов (по основным ремонтным позициям) составляла 60,4%.

В то же время средний уровень технологической оснащенности ремонтных депо составлял 69% от требуемого технологическими регламентами, средний износ технологического оборудования составлял около 65%.

Следовательно, проведение единой технической политики в области ремонта и технического обслуживания тягового подвижного состава на сети дорог, с целью обеспечения безопасности движения поездов, высокой эксплуатационной надежности и оптимальных расходов на ремонт и техническое обслуживание локомотивов, стало необходимым условием в период проведения структурных преобразований.

Является ли на данный момент ситуация аналогичной приведенному примеру, нам предстоит рассмотреть в следующих разделах. Пока полученные данные позволяют говорить о стабильности и положительном влиянии проводимых компанией ОАО «Российские железные дороги» реформ, на стратегическое развитие отрасли. И, негативном состоянии локомотивного парка, что дает основания, с одной стороны быть востребованными, так как необходимо поддерживать тяговый подвижной состав в исправном состоянии. С другой стороны назрела необходимость для дальнейших изменений, Дирекция реализовала стратегию соответствия после проведенных структурных преобразований, и теперь необходимо внедрять в производство стратегию улучшений. Первый и неотложный этап при реализации стратегии, это анализ процессов, выявление и устранение непроизводительных потерь, которое должно привести к оптимизации производства и максимальной эффективности использования производственных мощностей.

До 2003 года в Депо Кандалакша ремонтировались и обслуживались тепловозы и электровозы постоянного тока. В 2003 году Депо Кандалакша перешло на обслуживание электровозов переменного тока.

С 2003 по 2008 года Депо Кандалакша было единственным на Октябрьской железной дороге депо приписки грузовых и пассажирских электровозов переменного тока. И в соответствии с приложением № 4 к программе повышения эффективности работы локомотивного хозяйства на 2005-2007 гг., утвержденной Президентом ОАО «РЖД» 27.09.2004 Г. № 893, Депо Кандалакша было определено, как базовое по ремонту электровозов ВЛ-80в/и, ЭП 1.

В 2008 году на основании Приказа Президента ОАО «РЖД» № 47 от 18.04.2008г. и Приказа Начальника Октябрьской железной дороги № 219/Н от 28.04.2008г. локомотивное депо Кандалакша определено, как депо по ремонту тягового подвижного состава. С 01.07.2008г. осуществляет ремонт грузовых и пассажирских электровозов переменного тока серий ВЛ-80в/и, ВЛ-60в/и, ЭП 1, ЭП1М, и тепловозов М62, 2М62, ТЭМ-1,2, ТЭМ-7, 2ТЭ116.

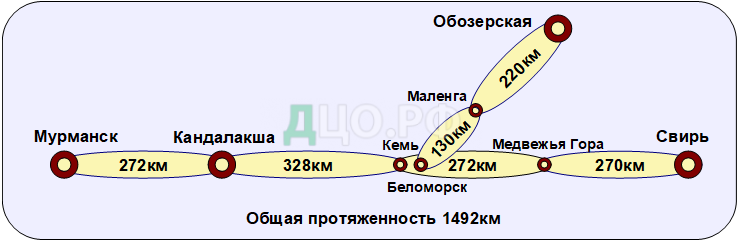

Работа локомотивов, ремонтируемых в Депо, осуществляется на участках Октябрьской железной дороги: Кандалакша-Мурманск, Кандалакша-Кемь, Кемь-Медвежья Гора, Медвежья Гора-Свирь, Беломорск-Маленга; на участке Северной железной дороги: Маленьга-Обозерская (рис. 2.1).

Основные направления деятельности Депо:

1)Проведение технического обслуживания тягового подвижного состава (в объеме ТО-2, ТО-3, ТО-4, ТО-5);

2)Проведение текущих ремонтов тягового подвижного состава (в объеме ТР-1, ТР-2, ТР-3).

Миссией сервисного локомотивного депо «Кандалакша» является своевременное обеспечение перевозочного процесса компании ОАО «РЖД» исправным тяговым подвижным составом и постоянное повышение эффективности своей работы и уровня социальной ответственности.

Цели в области качества на 2016 год являются:

- Обеспечить содержание и ремонт локомотивов парка в количестве, соответствующем заданию на текущий период

- Повысить безотказный пробег локомотивов на 15% к уровню аналогичного периода предыдущего года

- Снизить простой локомотивов на ремонте в объемах ТО-3, ТР-1, ТР-2, ТР-3 на 20% к уровню аналогичного периода предыдущего года

- Снизить количество заходов локомотивов на неплановый ремонт на 5% к уровню аналогичного периода предыдущего года

- Снизить простой локомотивов на неплановых видах ремонта на 15% к уровню аналогичного периода предыдущего года

- Снизить количество неплановых ремонтов с отнесением вины на сервисное обслуживание на 10% к уровню аналогичного периода предыдущего года

Локомотивные депо являются основными линейными предприятиями локомотивного хозяйства. В депо с приписным парком магистральных локомотивов выполняют внеплановые ремонты по устранению отказов локомотивов, текущий ремонт локомотивов ТР-1, техническое обслуживание ТО-2, ТО-3 и ТО-4 (обточку колесных пар) и экипировку: осмотр, очистку, снабжение топливом, смазочными материалами, песком, обтирочными материалами, охлаждающей водой.

На станциях с пунктом оборота осуществляют техническое обслуживание ТО-2 и экипировку локомотивов. Для этой цели локомотивное хозяйство имеет устройства для технического обслуживания, экипировки и стоянки локомотивов в ожидании подачи их к поездам.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.