или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Каждая из компаний-поставщиков работает на рынке уже значительное количество лет, и зарекомендовали себя как надежные и обстоятельные партнеры. В редких случаях срыва поставки, возможны оперативные закупки у других поставщиков.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Оплата сырья осуществляется как по факту поставки, так и по безналичному расчету. ОАО «ЧМК» заключены договора поставки с ведущими поставщиками, которые ежегодно пролонгируются.

Потребители ОАО «ЧМК»

При анализе непосредственного окружения это звено является наиболее важным для организации. Производство различной продукции комбината ориентировано на потребителей разного уровня, и характеризуется постоянным спросом. Ценовая политика организации позволяет приобретать нашу продукцию различным группам организаций.

ОАО «ЧМК» является крупнейшим производителем сталей и сплавов в Европе и поставляет свою продукцию не только отечественным производителям высококачественных сталей (“Северсталь”, “Ижорские заводы”, “Серп и молот”, “Электросталь”, “Красный Октябрь”, “АвтоВАЗ”, “Автодизель”, “Амурсталь” и др.), но и в США, Японию, Канаду, Южную Корею – всего в 18 стран мира.

Конкуренты ОАО «ЧМК»

В анализе внешней среды организации отмечается, что основные конкуренты организации — это несколько организаций Челябинска по производству

металлоконструкций. Основные конкуренты ОАО «ЧМК» представлены в таблице 2.

| Организация | ОАО «ЧЭМК» | ОАО «ЧМК» | ОАО «ММК»

| ЗАО «Анкер»

| Всего

|

| Объем продаж, млн. руб | 19120 | 25210 | 75640

| 196

| 120166

|

| Доля на рынке, % | 15,91 | 20,98 | 62,95

| 0,16

| 100,00

|

| Продукция | Ферросплавы, графитовые электроды | Листопрокат различного сортамента | Листопрокат различного сортамента | Листопрокат, металлоконструкции, нефтеперегонные колонны, нагреватели, ферросплавы |

Основные конкурентные преимущества ОАО «Мечел»:

- Вся продукция сертифицирована по международным стандартам;

- Использование передовых технологий;

- Контрактная работа с иностранными заказчиками по объемам ферросплавов;

- Высокий уровень профессионализма работников (обучение и проводимые аттестации по программе MBA);

- У организации есть производственной возможности существенного роста численности.

Организация, наращивая объемы производства благодаря внедрению технологий увеличивает сумму чистой прибыли. Усиление роли производственно-сбытовой политики свидетельствует о существенном приросте чистой прибыли организации. Материальные затраты организации на производство снижаются за счет внедрения высокотехнологичного оборудования, но отмечается рост затрат на обслуживание оборудования (РСЭО).

Система организации производства и сбыта, направлена на эффективное производства высококачественной продукции иностранным заказчикам. Комбинат экспортировал свою продукцию в Алжир, Великобританию, Венгрию, Данию, Египет, на Кипр, в Индию, Ирак, Монголию, Нигерию, Норвегию, Суринам, Финляндию, Францию, Югославию, страны бывшего СССР (Латвия, Казахстан, Туркмения, Украина, Эстония).

Комплексный подход исследования системы управления

ОАО «ЧМК» является одной из крупнейших организаций России по производству сталей и сплавов (лицензия на производство сталей и сплавов № 65 03-ЭК/10616 от 09.02.01 г., выдана Управлением Челябинского округа) и электродной продукции.

ОАО «ЧМК» поставляет свою продукцию не только организациям России, но и является надежным партнером для многих ведущих зарубежных организаций родственного профиля в США, Японии, Австрии, Швеции, Венгрии и других странах. Изготовление продукции с использованием эффективных технологических процессов, аттестованных средств измерительной техники и методов контроля качества сырья и готовой продукции создает надежную основу для закрепления и расширения позиций комбината на рынке, а, следовательно, для материального благополучия персонала комбината, развития производства и бизнеса.

Организация интегрирует с другими организациями по производству металлопроката. Руководство завода проводит активную инновационную политику. Влияние цен рынка непосредственно отражается на себестоимости производимой продукции.

SWOT – анализ системы управления

SWOT-анализ позволяет выявить и структурировать сильные и слабые стороны применения методов на исследуемой организации, а также потенциальные возможности и угрозы. Достигается это за счет сравнения внутренних сил и слабостей на уровне организации с возможностями, которые дает им рынок для применения выбранных методов.

Цель SWOT-анализа – обосновать использование основных направлений методов совершенствования системы управления ВЭД организация через систематизацию имеющейся информации о сильных и слабых сторонах использования методов, а также о потенциальных возможностях и угрозах.

Задачи SWOT-анализа:

Выявить сильные и слабые стороны применения выбранных методов на базе организации

Выявить возможности и угрозы внешней среды

Связать сильные и слабые стороны с возможностями и угрозами

Проанализировав внутренние подсистемы деятельности можно сделать вывод о том, что проведение изменений может быть успешным. Основные слабые стороны сосредоточены в сфере работы с персоналом, в то время как сильные – в сфере производства. Для ликвидации слабых сторон необходимо использовать возможности, предоставляемые внешним окружением.

SWOT-анализ ОАО «ЧМК»

S:

1)Высокая квалификация сотрудников, способность использовать методы

2) Высокое качество продукции дает благоприятную основу для внедрения методов совершенствования

3)Высокий ассортимент продукции, альтернатива применения методов

W:

1) психологическое сопротивление сотрудников при реализации методов

2) Высокая степень зависимости цены товара от биржевых цен, что может проявиться как зависимость организации от внешней ситуации

O:

1) улучшение конкурентоспособности продукции

2) завоевание дополнительного объема рынка сбыта

3) повышение финансовой стабильности организации

T:

1) отрицательная реакция конкурентов, демпинг цен и нарушение рыночного равновесия

2) изменения рыночных условий в связи с экономической ситуацией, невозможность быстро среагировать на кредитную сферу

Организация эффективный производитель качественных сталей и сплавов с полным металлургическим циклом международного уровня, так как освоены технологии мировых стандартов качества.

2.3. Анализ текущего финансово-экономического состояния организации

Оценка финансового состояния организации производится с помощью анализа платежеспособности и ликвидности, анализа финансовой устойчивости, оценки вероятности банкротства организации.

Для анализа платежеспособности и ликвидности необходимо провести группировку активов по степени ликвидности и группировку пассивов по степени срочности их погашения, а затем сравнить эти группировки, выявить платежные излишки или недостатки и проверить их на соответствие условиям абсолютной ликвидности (табл. 2.2.1, 2.2.2 и 2.2.3).

Группировка активов ОАО «ЧМК» по степени ликвидности, тыс. руб.( Таблица 2.2.1)

| Группы активов | 2013 г. | 2015г. | изменения | |

| абсолютное | относительное (%) | |||

| А1 | 852 | 573 | 0,67 | 67 |

| А2 | 6217 | 23531 | 3,78 | 378 |

| А3 | 4355 | 11537 | 2,65 | 265 |

| А4 | 74662 | 74428 | 9,97 | 99,7 |

А1 – это группа наиболее ликвидных активов, к ним относятся денежные средства и краткосрочные финансовые вложения.

А2 – это быстрореализуемые активы, к ним относится дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты.

А3 – это медленнореализуемые активы, к ним относят запасы, дебиторскую задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты, а также прочие оборотные активы.

А4 – это труднореализуемые активы, к ним относят все внеоборотные активы.

Также проводится группировка пассивов по степени срочности их погашения.

П1 – наиболее срочные обязательства. Включают в себя кредиторскую задолженность.

П2 – краткосрочные пассивы. Включают в себя займы и кредиты, задолженность перед участниками (учредителями) по выплате доходов и прочие краткосрочные обязательства.

П3 – долгосрочные пассивы. Включают в себя все долгосрочные обязательства, доходы будущих периодов и резервы предстоящих расходов.

П4 – постоянные пассивы. Включают в себя весь капитал и резервы.

Группировка пассивов ОАО «ЧМК» по степени срочности погашения, тыс. руб. (Таблица 2.2.2)

| Группы пассивов | 2013 г. | 2015 г. | Изменения | |

| абсолютное | относительное (%) | |||

| П1 | 8247 | 25807 | 3,13 | 313 |

| П2 | 610 | 9789 | 16,05 | 1605 |

| П3 | 5 | 18 | 3,60 | 360 |

| П4 | 77973 | 75151 | 0,96 | 96 |

Баланс считается абсолютно ликвидным, если выполняются условия:

- А1 ≥ П1;

- А2 ≥ П2;

- А3 ≥ П3;

- А4 ≤ П4.

Соотношение актива и пассива баланса ОАО «ЧМК», тыс. руб.(Таблица 2.2.3)

| Группы | Условия ликвидности | 2013 г. | 2015 г. | Изменения | |

| абсолютн. | относит. (%) | ||||

| А1 – П1 | ≥0 | -7395 | -25234 | -17839 | -241,23 |

| А2 – П2 | ≥0 | 5607 | 13742 | 8135 | 145,09 |

| А3 – П3 | ≥0 | 4350 | 11519 | 7169 | 164,8 |

| А4 – П4 | ≤0 | -3311 | -723 | 2588 | 78,16 |

Как следует из итогов таблицы 2.2.3., ни на начало, ни на конец рассматриваемого периода баланс ОАО «ЧМК» не является абсолютно ликвидным, так как не выполняются условия абсолютной ликвидности, в частности А1 – П1 ≥ 0. Это говорит о том, что организации не хватает наиболее ликвидных активов для погашения наиболее срочных обязательств. К тому же, разница между группами А1 и П1 имеет тенденцию к увеличению, что значит в долгосрочной перспективе данное условие абсолютной ликвидности не будет выполняться, а значит разница между наиболее ликвидными активами (А1) и наиболее срочными обязательствами (П1) будет только увеличиваться. Это говорит о том, что организация постепенно становится неплатежеспособной.

Далее проведем анализ коэффициентов платежеспособности и ликвидности.

Коэффициент абсолютной ликвидности рассчитывается как:

Значение данного коэффициента принимается достаточным, если оно выше 0,2.

Коэффициент абсолютной ликвидности ОАО «ЧМК» на начало рассматриваемого периода (в 2013г.):

(742 + 110) / (600 + 8247 + 10 + 0) = 852 / 8857 = 0,09

Коэффициент абсолютной ликвидности ОАО «ЧМК» на конец рассматриваемого периода (в 2015 г.):

(573 + 0) / (9779 + 25807 + 10 + 0) = 573 + 35596 = 0,01

Значения коэффициента на начало и на конец рассматриваемого периода не соответствуют достаточному значению:

0,09<0,2; 0,01<0,2.

Это говорит о том, что ни на начало, ни на конец отчетного периода ОАО «ЧМК» не способно погасить свои долговые обязательства даже на 20%, что является крайне негативной характеристикой его платежеспособности.

Коэффициент критической ликвидности рассчитывается как:

Значение данного коэффициента принимается достаточным, если оно выше 1,0.

Коэффициент критической ликвидности ОАО «ЧМК» на начало рассматриваемого периода:

(742 + 110 + 6217) / (600 + 8247 + 10 + 0) = 7069 / 8857 = 0,79

Коэффициент критической ликвидности ОАО «ЧМК» на конец рассматриваемого периода:

(573 + 0 + 23531) / (9779 + 25807 + 10 + 0) = 24104 / 35596 = 0,67

Значение коэффициента на начало рассматриваемого и на конец периода – не соответствует:

0,79 < 1; 0,67 <1.

Коэффициент критической ликвидности показывает, какая часть краткосрочных обязательств будет погашена при условии своевременного расчета с дебиторами. ОАО «ЧМК» было способно погасить краткосрочных обязательств только около 80%. Это снова свидетельствует о снижении платежеспособности организации .

Коэффициент текущей ликвидности. Рассчитывается как:

Значение данного коэффициента принимается достаточным, если оно выше 2,0.

Коэффициент текущей ликвидности ОАО «ЧМК» на начало рассматриваемого периода:

(12173 – 749 — 0) / (600 + 8247 + 10 + 0) = 11424 / 8857 = 1,28

Коэффициент текущей ликвидности ОАО «ЧМК» на конец рассматриваемого периода:

(36337 – 696 — 0) / (9779 + 25807 + 10 + 0) = 35641 / 35596 = 1,00

Коэффициент текущей ликвидности характеризует общую обеспеченность организации оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств организации.

Значения коэффициента на начало и на конец рассматриваемого периода не соответствуют достаточному значению:

1,28<2; 1,00<2.

Это означает, что ОАО «ЧМК» недостаточно обеспечено оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств организации. Также это говорит о том, что организация испытывает трудности со своевременным погашением долговых обязательств и характеризуется как неплатежеспособное.

В таблице 2.2.4 представлены обобщенные итоговые данные по коэффициентам ликвидности ОАО «ЧМК».

Значения коэффициентов ликвидности ОАО «ЧМК» (Таблица 2.2.4)

| Показатель | Нормативное значение | 2013 г. | 2015 г. | Изменения | |

| абсолютное | относит. (%) | ||||

| Коэффициент абсолютной ликвидности | >0,2 | 0,09 | 0,01 | 0,11 | 11 |

| Коэффициент критической ликвидности | >1,0 | 0,79 | 0,67 | 0,85 | 85 |

| Коэффициент текущей ликвидности | >2,0 | 1,28 | 1,00 | 0,78 | 78 |

Ктек.л.1 – фактическое значение коэффициента текущей ликвидности на конец отчетного периода;

Ктек.л.0 – фактическое значение коэффициента текущей ликвидности на начало отчетного периода.

Исходя из данных табл. 2.2.4. можно сделать вывод о том, что в течение отчетного периода ликвидность организации постепенно уменьшается за счет сокращения оборотных средств в виде дебиторской задолженности и роста краткосрочных обязательств в виде кредиторской задолженности, что негативно отражается на его платежеспособности. Организация уже не сможет полноценно отвечать по своим долговым обязательствам.

Далее рассчитаем коэффициенты восстановления платежеспособности и утраты платежеспособности.

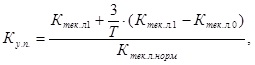

Коэффициент восстановления платежеспособности позволяет определить, способно ли организация восстановить свою платежеспособность за определенный период.

Коэффициент восстановления платежеспособности ОАО «ЧМК» за период равный 24-м месяцам рассчитывается по формуле:

Кв.п. = (Ктек.л.1 + (6 / Т) * (Ктек.л.1 – Ктек.л.0)) / Ктек.л.норм

Ктек.л.норм – нормативное значение текущего коэффициента ликвидности (равное 2);

6 – нормативный период восстановления платежеспособности, мес.;

Т – отчетный период, мес.

Значение данного коэффициента принимается достаточным, если Кв.п.>1,0.

Таким образом, коэффициент восстановления платежеспособности ОАО «ЧМК» имеет следующее значение:

Кв.п. = (1 + (6 / 24) * (1 – 1,28)) / 2 = (1 – 0,25 * 0,28) / 2 = (1 – 0,07) /2 = 0,4

Значение коэффициента 0,4 не соответствует нормативному значению (0,4<1). Это значит, что ОАО «ЧМК» не имеет возможности восстановить свою платежеспособность в течение 6-ти месяцев. Это подтверждает выводы по предыдущим расчетам, говорящие о снижении платежеспособности и ликвидности организации.

Коэффициент утраты платежеспособности свидетельствует о наличии реальной способности у организации не утратить платежеспособность.

Коэффициент утраты платежеспособности ОАО «ЧМК» за период равный 24-м месяцам рассчитывается по формуле:

Ктек.л.1 – фактическое значение коэффициента текущей ликвидности на конец отчетного периода;

Ктек.л.0 – фактическое значение коэффициента текущей ликвидности на начало отчетного периода;

Ктек.л.норм – нормативное значение текущего коэффициента ликвидности (равное 2);

3 – нормативный период восстановления платежеспособности, мес.;

Т – отчетный период, мес.

Коэффициент утраты платежеспособности, принимающий значение больше 1, рассчитанный за период, равный 3 месяцам, свидетельствует о наличии реальной возможности у организации не утратить платежеспособность. Если этот коэффициент меньше 1, то организация в ближайшее время может утратить платежеспособность.

Таким образом, коэффициент утраты платежеспособности ОАО «ЧМК» имеет следующее значение:

Кв.п. = (1 + (3/24) * (1 — 1,28)) / 2 = 0,482

Значение коэффициента 0,482 не соответствует нормативному значению (0,482<1). Это значит, что ОАО «ЧМК» утратило или в ближайшее время утратит свою платежеспособность.

Следующий этап – анализ финансовой устойчивости.

Определим тип финансовой устойчивости ОАО «ЧМК». Как известно, финансово устойчивым является такая организация, которая за счет собственных источников финансирует приобретение внеоборотных активов и оптимальную часть оборотных средств.

Абсолютными показателями финансовой устойчивости являются показатели, характеризующие степень обеспеченности запасов и затрат источниками их формирования.

Анализ абсолютных показателей заключается в том, что трем показателям наличия источников формирования запасов соответствуют три показателя обеспеченности запасов источниками их формирования. Расчет сводится в таблицу, после чего определяем трехкомпонентный показатель ситуации, который показывает степень финансовой устойчивости организации.

Трем показателям наличия источников формирования запасов соответствуют три показателя обеспеченности запасов источниками их формирования:

- Излишек или недостаток собственных оборотных средств (Фс);

- Излишек или недостаток собственных и долгосрочных источников формирования запасов (Фт);

- Излишек или недостаток общей величины основных источников формирования запасов (Фо).

С помощью этих показателей определяется трехкомпонентный тип финансовой устойчивости:

- 1 – если Ф>0;

- 0 – если Ф<0.

В таблице 2.2.5 представлены результаты анализа типов финансовой устойчивости.

Анализ типов финансовой устойчивости ОАО «ЧМК», тыс. руб. (Таблица 2.2.5)

| Показатель | 2013 г. | 2015 г. | Изменения | |

| Абсолютное | Относит. (%) | |||

| Общая величина запасов и затрат (ЗЗ): Ф1с.220 + Ф1с.210 | 4355+ 749= 5104 | 11537+696= 12233 | 2,40 | 240 |

| Наличие собственных оборотных средств (Соб): Ф1с.490 — Ф1с.190 | 77973-74662= 3311 | 75151-74428= 723 | 0,22 | 22 |

| Функционирующий капитал (ФК): Ф1с.590 + Соб | 0+3311=3311 | 0+723=723 | 0,22 | 22 |

| Общая величина источников (ВИ): ФК + Ф1с.610 | 3311+600=3911 | 723+9779=10502 | 2,69 | 269 |

| Излишек/недостаток собственных оборотных средств (Фс): Соб – ЗЗ | 3311-5104= -1793 | 723-12233= -11510 | 6,42 | 642 |

| Излишек/недостаток собственных источников финансирования запасов (Фт): ФК-ЗЗ | 3311-5104= -1793 | 723-12233= -11510 | 6,42 | 642 |

| Излишек/недостаток общей величины основных источников, покрывающих запасы (Фо): ВИ – ЗЗ | 3911-5104= -1193 | 10502-12233= -1731 | 1,45 | 145 |

| Трехкомпонентный показатель типов финансовой устойчивости | (0;0;0) | (0;0;0) | — | — |

По итогам анализа типов финансовой устойчивости ОАО «ЧМК» на начало и на конец отчетного периода можно сделать следующие выводы:

- на начало и на конец исследуемого периода организация является абсолютно финансово неустойчивым;

- оно имеет недостаток собственных оборотных средств, недостаток собственных источников финансирования запасов, недостаток общей величины основных источников, покрывающих запасы. Это означает, что организация практически неплатежеспособно, оно не может обеспечивать запасы и затраты собственными источниками и практически полностью зависит от внешних кредиторов.

Следующий шаг анализа финансовой устойчивости – анализ коэффициентов финансовой устойчивости.

1) Коэффициент автономии (независимости) – показывает удельный вес собственных средств в общей сумме источников финансирования.

Рассчитывается по формуле: ![]()

Значение данного коэффициента принимается достаточным, если оно ≥0,5.

2) Коэффициент финансовой устойчивости — показывает удельный вес источников финансирования, которые используются длительное время.

Рассчитывается по формуле: ![]()

Значение данного коэффициента принимается достаточным, если оно >0,8.

3) Коэффициент соотношения заемных и собственных средств (плечо финансового рычага) – показывает, сколько заемного капитала привлечено на 1 рубль собственных источников финансирования.

Рассчитывается по формуле: ![]()

Значение данного коэффициента принимается достаточным, если оно:

- ≤0,5 ÷ 1,0 – согласно европейскому финансовому менеджменту;

- = 0,67 – согласно американскому финансовому менеджменту.

4) Индекс постоянного актива – показывает, какая часть собственного капитала направлена на финансирование внеоборотных активов.

Рассчитывается по формуле: ![]()

Значение данного коэффициента считается достаточным, если оно ≈0,5.

5) Коэффициент маневренности – показывает, какая часть источников собственных средств находится в наиболее мобильных активах, т.е. используется для текущей деятельности.

Рассчитывается по формуле: ![]()

Значение данного коэффициента считается достаточным, если оно ≈0,5.

6) Коэффициент обеспеченности оборотных активов собственными оборотными средствами.

Рассчитывается по формуле: ![]()

Значение данного коэффициента считается достаточным, если оно >0,1.

7) Коэффициент обеспеченности материальных запасов собственными оборотными средствами.

Рассчитывается по формуле: ![]()

Значение данного коэффициента считается достаточным, если оно >0,6 ÷ 0,8.

8) Коэффициент реальной стоимости основных фондов и материальных оборотных средств в имуществе организации характеризует уровень производственного потенциала.

Рассчитывается по формуле: ![]()

Значение данного коэффициента считается достаточным, если оно >0,5.

В таблице 2.2.6 отражены итоги анализа коэффициентов финансовой устойчивости ОАО «ЧМК».

Показатели финансовой устойчивости ОАО «ЧМК» (Таблица 2.2.6)

| Показатель | Нормативное значение | 2013 г. | 2015г. | Изменения | |

| абс. | отн. (%) | ||||

| Коэф-т автономии (независимости) | ≥0,5 | 0,89 | 0,67 | 0,75 | 75 |

| Коэф-т финансовой устойчивости | ≥0,8 | 0,89 | 0,68 | 0,76 | 76 |

| Соотношение собственных и заемных средств (плечо фин. рычага) | <0,5 | 0,66 | 0,89 | 1,35 | 135 |

| Индекс постоянного актива | ≈0,5 | 0,96 | 0,99 | 1,03 | 103 |

| Коэф-т маневренности | ≈0,5 | 0,27 | 0,02 | 0,07 | 7 |

| Коэф-т обеспеченности об. активов собственными об. Средствами | >0,1 | 0,76 | 0,06 | 0,08 | 8 |

| Коэф-т обеспеченности материальных запасов собственными об. средствами | >0,6 | 0,76 | 0,062 | 0,08 | 8 |

| Коэф-т реальной стоимости ОФ | >0,5 | 0,21 | 0,39 | 1,86 | 186 |

Исходя из итогов таблицы 2.2.6. можно сделать следующие выводы:

- коэффициент автономии и на начало и на конец рассматриваемого периода превышает нормативное значение. Это значит, что более 50% в общей сумме источников финансирования составляют собственные средства организации . Однако в динамике нельзя не заметить уменьшения значения данного коэффициента в 0,75 раза. Организация со временем может утратить свою финансовую независимость;

- коэффициент финансовой устойчивости на протяжении рассматриваемого периода сначала чуть выше нормы, а затем начинает уменьшаться. Это говорит о том, что доля источников финансирования, используемых длительное время невелика, а со временем станет еще меньше, что негативно характеризует финансовую устойчивость организации;

- коэффициент соотношения собственных и заемных средств на протяжении всего рассматриваемого периода значительно превышает нормативное значение. Это значит, что на один рубль собственных источников финансирования привлекается больше рубля заемного капитала, а значит, организация постепенно попадает в зависимость о внешних кредиторов;

- индекс постоянного актива значительно превышает нормативное значение и на начало, и на конец рассматриваемого периода, что говорит о том, что организация слишком много средств из собственного капитала расходует на финансирование внеоборотных активов;

- коэффициент маневренности на конец рассматриваемого периода значительно ниже нормы, а на начало имеет отрицательное значение. Это говорит о том, что собственные средства практически не используются в наиболее мобильных активах в текущей деятельности организации, а в начале рассматриваемого периода наблюдается их дефицит;

- коэффициент обеспеченности оборотных активов собственными оборотными средствами высок в начале исследуемого периода, но значительно ниже нормы в конце. Это значит, что в 2013 г. оборотные активы были обеспечены собственными оборотными средствами, но к 2015 г. ситуация стала улучшаться, причем весьма существенно;

- коэффициент обеспеченности материальных запасов собственными оборотными средствами высок в начале исследуемого периода, но к концу периода лишь не намного превышает норму, что свидетельствует о обеспеченности материальных запасов собственными оборотными средствами

- коэффициент реальной стоимости основных фондов на протяжение всего периода не соответствует нормативному значению, что позволяет говорить о довольно низком уровне производственного потенциала ОАО «ЧМК», однако в течение исследуемого периода наблюдается рост данного коэффициента в 1.89 раз, что может служить положительной тенденцией.

В общем и целом анализ коэффициентов финансовой устойчивости ОАО «ЧМК» характеризует данную организацию как финансово неустойчивую, практически находящуюся в зависимости от внешних источников финансирования, неспособное обеспечить свои оборотные активы, материальные запасы и основные фонды собственными источниками финансирования. Однако рост отдельных коэффициентов финансовой устойчивости в динамике позволяет предположить некоторое улучшение ситуации в перспективе.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.