или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Далее рассчитаем вероятность банкротства. Для этого воспользуемся двухфакторной моделью Э. Альтмана, известной также как Z-счет или индекс кредитоспособности. Данный индекс рассчитывается по формуле:

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Z = -0,3877 – 1,0736 * X1 + 0,0579 * X2 , где:

Х1. –отношение оборотных средств к краткосрочным пассивам (Ф1с.290/Ф1с.690);

Х2. – отношение валюты баланса к собственному капиталу (Ф1с.300/Ф1с.490).

Вероятность банкротства в двухфакторной модели определяется на уровне:

- 50%, если Z=0;

- меньше 50%, если Z<0 и уменьшается вместе с уменьшением Z;

- больше 50%, если Z>0 и увеличивается с увеличением Z.

Расчеты индекса кредитоспособности ОАО «ЧМК» представлены в таблице 2.2.7.

Расчет вероятности банкротства ОАО «ЧМК» Таблица 2.2.7

| Показатель | 2013г. | 2014г. | 2015 г. |

| Х1. | 12173/ 8862=1,38 | 41803/ 38719=1,08 | 36337/ 35614=1,02 |

| Х2 | 86835/ 77973=1,11 | 113643/ 74924=1,52 | 110765/ 75151=1,47 |

| Z | -1,933 | -1,635 | -1,668 |

По всем трем годам значение Z меньше нуля и продолжает уменьшаться. Это говорит о том, что в рассматриваемом периоде вероятность банкротства ОАО «ЧМК» меньше 50% и эта вероятность продолжает уменьшаться.

Анализ деловой активности организации предполагает анализ коэффициентов оборачиваемости оборотных средств организации и капитала.

1) Коэффициент общей оборачиваемости капитала. Данный коэффициент отображает скорость оборачиваемости активов организации.

Рассчитывается по формуле: Коб.капит. = В / ВБ, где:

В – выручка от реализации;

ВБ – валюта баланса за рассматриваемый год.

2) Коэффициент оборачиваемости оборотных средств. Показывает число оборотов, совершаемых оборотными средствами за исследуемый период.

Рассчитывается по формуле: Коб.ОС. = В / Стоимость_об.ср-в.

Время одного оборота оборотных средств в днях. Рассчитывается по формуле: Т = 360 / Коб.ОС

3) Коэффициент оборачиваемости производственных запасов. Показывает число оборотов, совершаемых производственными запасами за исследуемый период.

Рассчитывается по формуле: Коб.МЗ = В / Стоимость_запасов

4) Время одного оборота материальных запасов в днях.

Рассчитывается по формуле: Т = 360 / Коб.МЗ.

5) Коэффициент оборачиваемости дебиторской задолженности. Оборачиваемость дебиторской задолженности показывает вынужденное или добровольное расширение или снижение коммерческого кредита, предоставляемого организацией.

Рассчитывается по формуле: Коб.Деб.З. = В / Дебиторская_задолженность

6) Скорость оборота дебиторской задолженности. Показывает период погашения дебиторской задолженности (в днях).

Рассчитывается по формуле: Т = 360 / Коб.Деб.З.

7) Коэффициент оборачиваемости кредиторской задолженности. Показывает, сколько компании требуется оборотов для оплаты выставленных ей счетов. Рассчитывается по формуле: Коб.Кред.З. = В / Кредиторская_задолженность

8) Время оборота кредиторской задолженности.

Рассчитывается по формуле: Т = 360 / Коб.Кред.З.

9) Коэффициент оборачиваемости собственного капитала. Показывает скорость оборота собственного капитала.

Рассчитывается по формуле: Коб.Собств.К. = В / Собственный_капитал.

10) Фондоотдача. Показывает, сколько продукции в денежном выражении выпущено организацией на 1 руб. основных производственных фондов.

Рассчитывается по формуле: ФО = В / Стоимоисть_ОПФ

В таблице 2.4.1 представлены результаты анализа коэффициентов деловой активности ОАО «ЧМК».

Показатели деловой активности ОАО «ЧМК» (Таблица 2.4.1)

| Показатель | 2013 г. | 2014 г. | 2015 г. | Изменения | |||

| 2015 к 2013 | 2015 к 2014 | ||||||

| Абс. | Отн.,% | Абс. | Отн.,% | ||||

| Коэф-т общей оборачиваемости капитала | 1,15 | 1,64 | 1,78 | 1,55 | 155 | 1,09 | 109 |

| Коэф-т оборачиваемости оборотных средств | 8,21 | 4,47 | 5,43 | 0,66 | 66 | 1,21 | 121 |

| Время одного оборота оборотных средств, дн. | 43,85 | 80,54 | 66,29 | 1,51 | 151 | 0,82 | 82 |

| Коэф-т оборачиваемости производственных запасов | 22,98 | 6,69 | 17,13 | 0,75 | 75 | 2,56 | 256 |

| Время одного оборота производственных запасов, дн. | 15,66 | 53,81 | 20,02 | 1,28 | 128 | 0,37 | 37 |

| Коэф-т оборачиваемости дебиторской задолженности | 16,09 | 15,98 | 8,39 | 0,52 | 52 | 0,53 | 53 |

| Скорость оборота дебиторской задолженности, дн. | 22,37 | 22,53 | 42,90 | 1,92 | 192 | 1,90 | 190 |

| Коэф-т оборачиваемости кредиторской задолженности | 12,13 | 8,17 | 7,65 | 0,63 | 63 | 0,94 | 94 |

| Время оборота кредиторской задолженности, дн. | 29,68 | 44,06 | 47,06 | 1,59 | 159 | 1,07 | 107 |

| Коэф-т оборачиваемости собственного капитала | 1,28 | 2,49 | 2,63 | 2,05 | 205 | 1,06 | 106 |

| Фондоотдача | 1,41 | 2,74 | 2,8 | 1,99 | 199 | 1,02 | 102 |

Исходя из данных таблицы 2.4.1 можно сделать следующие выводы:

- коэффициент общей оборачиваемости капитала увеличился в 1.55 раз.

- коэффициент оборачиваемости оборотных средств также уменьшается: в 2013 г. оборотные средства совершили 8,25 оборотов, в 2014 уже 4,47 оборота, но в 2015 уже 5,43 оборота. Иначе говоря, уменьшается объем реализованной продукции на 1 рубль оборотных средств. При этом увеличивается время одного оборота оборотных средств, это значит, что нужно все больше времени на один оборот оборотных средств;

- коэффициент оборачиваемости производственных запасов уменьшается от 2013 г. к 2015г. Это значит, что уменьшается скорость возврата денежных средств, вложенных в запасы организации. Время одного оборота производственных запасов со временем увеличивается;

- коэффициент оборачиваемости дебиторской задолженности с 2013 по 2015 г. уменьшается. Это значит, что дебиторская задолженность организации быстрее обращалась в деньги, скорость оборота дебиторской задолженности в динамике имеет тенденцию к уменьшению, то есть нужно все меньше времени в днях для обращения дебиторской задолженности в деньги;

- коэффициент оборачиваемости кредиторской задолженности уменьшается. Это значит, что компании требуется больше оборотов для погашения своих задолженностей

- рост коэффициента оборачиваемости собственного капитала отражает небольшой рост уровня продаж;

- рост показателя фондоотдачи в динамике свидетельствует о росте выпущенной продукции на 1 рубль основных производственных фондов организации, что говорит о повышении эффективности использования данных фондов.

Оценка безубыточности.

Все затраты организации могут быть подразделены на две части: переменные расходы (производственные), изменяющиеся пропорционально объему производства, и постоянные расходы (периодические), которые, как правило, остаются стабильными при изменении объема выпуска. Выручка от реализации продукции за вычетом себестоимости в объеме производственных переменных расходов составляет маржинальный доход, являющийся важным параметром в оценке управленческих решений.

К переменным (производственным) расходам относятся прямые материальные затраты, заработная плата производственного персонала с соответствующими отчислениями, а также расходы по содержанию и эксплуатации оборудования и ряд других общепроизводственных расходов.

К постоянным относятся административные и управленческие расходы, амортизационные отчисления, расходы по сбыту и реализации продукции, расходы по исследованию рынка, другие общие управленческие, коммерческие и общехозяйственные расходы.

Одним из основных практических результатов использования классификации расходов организации по принципу зависимости от объема производства является возможность прогнозирования прибыли, исходя из предполагаемого состояния расходов, а также определение для каждой конкретной ситуации объема реализации, обеспечивающего безубыточную деятельность. Величину выручки от реализации, при которой организациия будет в состоянии покрыть свои расходы без получения прибыли, принято называть критическим объемом производства («мертвой точкой»).

Проведём оценку безубыточности для ОАО «ЧМК». Для расчетов возьмем следующие данные:

Выручка = 434678 руб.

Постоянные расходы = 55104 руб.

Переменные расходы = 14313 руб.

Объём реализации = 10000 шт.

Цена реализации = 43,47 руб.

Посчитаем точку безубыточности аналитическим методом:

Точка безубыточности в натуральных единицах = Постоянные расходы / (Цена – Переменные расходы на единицу продукции)

Подсчитаем переменные расходы на единицу продукции:

14313 / 10000 = 1,43 (руб.)

Точка безубыточности в натуральных единицах = 55104 / (43,47 – 1,43) = 1311 (шт.)

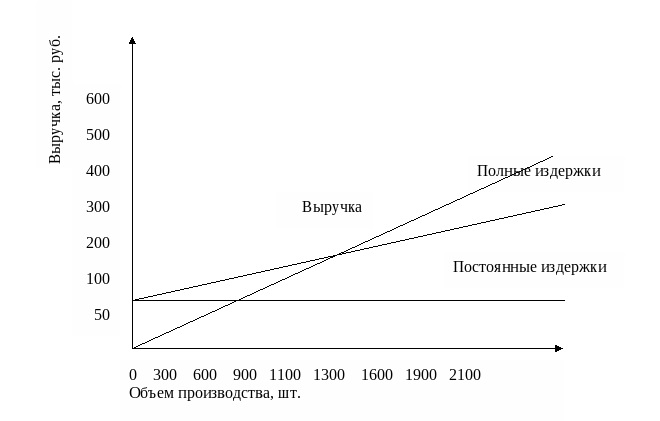

Определим точку безубыточности графическим методом (рис. 2.1)

Если провести перпендикуляр из точки пересечения графиков выручки и полных издержек мы получим, что уровень безубыточности при данных условиях равен 1311 шт. Из проведённых вычислений можно сделать вывод, что исследуемая организация прибыльна.

2.4. Выводы по результатам текущего анализа

Распознавание и формулирование, проблем занимает центральное место в методологии исследования. Проблема определяет выбор методов исследования и подходов, предвидение результатов и установление ориентиров и ограничений Оценка проблемы, характеризующаяся такими действиями как выявление всех условий, необходимых для решения проблемы (методы, средства, приемы, методики и пр.). Проблемы в системе управления занимают центральное место в методологии исследования. Рассмотрев, проблемы в системе управления, необходимо показать и современные проблемы управления.

Современные проблемы управления.

Интеграция производства и управления отражает усложняющиеся взаимосвязи между внешней и внутренней средой организации. На макроэкономическом уровне управление должно учитывать глобальные процессы, связанные со становление мировой экономической системы и обострением противоречий с окружающей средой, с интересами настоящего и будущего поколений.

Традиционные ценностные критерии общества частного потребления (личный успех и богатство, прибыль и захват рынка, и т.п.) приходят в противоречие с требованиями сбалансированного с окружающей средой развития экономики и самого человека.

Смена парадигмы управления на макро уровне меняет принципы целеполагания и целеосуществления на уровне организации. Все более признанными становится приоритет общественных интересов над индивидуальными, удовлетворение потребностей без ущерба для интересов окружающих. Происходит признание социальной ответственности менеджмента и бизнеса, как перед обществом, так и перед отдельными людьми, работающими в организации. Поэтому в управлении организацией главным становится стратегия, являющаяся не только инструментом обоснования, выработки и реализации долгосрочных целей и задач производственного, научно-технического, экономического, организационного и социального характера, не только фактором, регулирующим деятельность организации по достижению намеченных целей, но одновременно и средством связи организации с внешней средой.

Прежде чем приступить к поиску направлений укреплений финансового состояния ОАО «ЧМК» необходимо рассмотреть проблемы в финансово-хозяйственной деятельности организации, выявленные в ходе проведенного анализа.

В частности, в течение рассматриваемого периода имеет место крайне низкий уровень ликвидности организации, о чем свидетельствует крайне низкий уровень всех показателей ликвидности в 2015 г. (на конец рассматриваемого периода), что означает невозможность организации осуществлять расчеты с кредиторами в максимально короткий срок.

Опасение вызывает состояние финансовой устойчивости организации. В течение рассматриваемого периода не соблюдаются важнейшие условия финансовой устойчивости: наличие собственных оборотных средств и превышение суммы собственного капитала над заемным. Еще одной проблемой является недостаточность нормальных источников финансирования запасов. В рассматриваемом периоде наблюдается ситуация, при которой финансирование товарно-материальных запасов осуществляется не только за счет экономически обоснованных источников (к ним относятся собственные средства, банковские кредиты и расчеты с кредиторами по товарным операциям), но и за счет внутренней кредиторской задолженности, что ослабляет уровень финансовой устойчивости организации.

Оборачиваемость средств организации в отчетном году снизилась почти по всем показателям, что не является положительной тенденцией. Исключением является увеличение оборачиваемости дебиторской задолженности. В связи с уменьшением показателей оборачиваемости, организация заинтересована в дальнейшем их улучшении, т.к. это позволит высвободить средства из оборота и укрепить уровень ликвидности и финансовой устойчивости, а также повысить уровень рентабельности совокупных активов и собственного капитала. Основной проблемой деятельности организации в отчетном году является низкий уровень показателей рентабельности и их тенденция к дальнейшему уменьшению. Таким образом, первоочередной задачей является повышение эффективности деятельности организации.

ГЛАВА 3. РАЗРАБОТКА РЕКОМЕНДАЦИЙ ПО СОВЕРШЕНСТВОВАНИЮ СИСТЕМЫ УПРАВЛЕНИЯ ОРГАНИЗАЦИЕЙ

Экономическая стабильность организации, ее выживаемость и эффективность деятельности в условиях рыночных отношений неразрывно связаны с ее непрерывным совершенствованием и развитием.

При этом совершенствование организации должно осуществляться по принципу адаптации к внешней среде.

Сегодня четко прослеживаются факторы, определяющие необходимость постоянного совершенствования и адаптации организации. Это:

— рынок сбыта производимой или продаваемой продукции и вида услуг;

— рынок поставщика или рынок потребителя исходных материалов, энергии, товаров и услуг;

— финансовый рынок;

— рынок труда;

— окружающая природная среда.

Без учета этих факторов невозможно планировать стратегию развития. Поэтому успех любой организации и возможность ее выживания зависит от способности быстро адаптироваться к внешним изменениям. В постоянном стремлении поддерживать соответствие организации условиям внешней среды заключается принцип адаптивного управления. Он проявляется в динамичном освоении новой продукции, современной техники и технологии; применении прогрессивных форм организации труда, производства и управления, непрерывно совершенствовании кадрового потенциала.

В условиях динамичности современного производства и общества должно находиться в состоянии непрерывного развития, которое сегодня невозможно обеспечить без исследования тенденций и возможностей, без выбора альтернатив и направлений развития.

Система управления организациями должна отвечать современным рыночным условиям:

— обладать высокой гибкостью производства, позволяющей быстро менять ассортимент изделий (услуг). Это обусловлено тем, что жизненный цикл продукции (услуг) стал короче, а разнообразие изделий и объема выпуска разовых партий – больше;

— быть адекватной сложной технологии производства, требующей совершенно новых форм контроля, организации и разделения труда;

— учитывать серьезную конкуренцию на рынке товаров (услуг), в корне изменившую к качеству продукции, потребовавшую организовать послепродажное обслуживание и дополнительные фирменные услуги;

— учитывать требования к уровню качества обслуживания потребителей и времени выполнения договоров, которые стали слишком высокими для традиционных производственных систем и механизмов принятия управленческих решений;

— учитывать изменение структуры издержек производства;

— принимать во внимание необходимость учета неопределенности внешней среды.

Основной задачей организации по управлению материально-техническим снабжением является своевременное, бесперебойное и комплектное снабжение производства всеми необходимыми материальными ресурсами для осуществления производственного процесса в точном соответствии с утвержденными плановыми заданиями. При этом сам процесс снабжения должен осуществляться при минимальных транспортно-складских расходах и наилучшем использовании материальных ресурсов в производстве.

В процессе планирования материально-технического снабжения необходимо определить:

— какие виды материальных ресурсов необходимы для обеспечения производственно — хозяйственной деятельности организации;

— количество материальных ресурсов, которое потребуется для выполнения производственной программы;

— необходимые площади складских помещений для хранения материальных ресурсов;

— затраты на материально-техническое снабжение.

Различного рода нововведения проявляют себя на организациях в форме организационного совершенствования системы управления, что требует уточнения отдельных связей, параметров системы, применения более эффективных способов их реализации, повышения уровня надежности и т. д. Организационное совершенствование системы (ее подсистем или элементов) затрагивает уже не только отдельные связи, но и структуру управления в целом. А это, в свою очередь, требует установления и обеспечения новых связей, устранения излишних связей, существенного изменения функций управления и способов принятия управленческих решений.

В ходе работы выявлены были следующие не достатки ОАО «ЧМК» :

Высокая степень централизации управления;

Низкая эффективность работы аппарата управления из-за большого числа его служащих;

Неспособность адаптироваться к быстрым изменениям внутренней и внешней среды;

Трудности в прохождении информации между отделами, службами.

Для устранения данных недостатков в структуре управления намечен ряд мероприятий по ее усовершенствованию. Для повышения эффективности функционирования организационной структуры управления ОАО «ЧМК» предложено провести следующие мероприятия:

Сократить штат аппарата управления.

Создать на заводе адаптационную систему, которая способствовала бы повышению эффективности работы аппарата управления при постоянно меняющихся внутренних и внешних условиях функционирования организации.

После усовершенствования организационной структуры управления в организациям ОАО «ЧМК» станет линейно-функциональной организационной структурой управления с использованием концепции стратегических хозяйственных подразделений. Данная структура позволит постепенно осуществить переход кадров управленцев и специалистов из высшего звена управления в самостоятельно хозяйствующие подразделения, и центры прибыли, повысить гибкость управления, быстро реагировать на изменения спроса и других факторов внешней среды, повысить интерес у сотрудников к предпринимательской деятельности.

Предложенные рекомендации будут способствовать совершенствованию системы управления на организации ОАО «ЧМК».

Анализ проведенной работы показал, что функционирование организаций в рыночных условиях, где действует множество аналогичных соперников, происходит в форме постоянной конкуренции, непрерывного соперничества.

Так же высокая тякучесть кадров приводит к сбоям в системе управления и ухудшению финансовых показателей, что естественно приводит к отрицательным результатам деятельности организации.

Для совершенствования системы управления можно предложить два направления :1.Улучшение материально технической базы и постепенно заменяя устаревшие технологии.

2.Подготовка и формирование кадрового резерва.

В состав материально-технических ресурсов входят: сырье, материалы, комплектующие изделия, покупное технологическое оборудование и технологическая оснастка (приспособления, режущий и мерительный инструменты), новые транспортные средства, погрузочно-разгрузочное оборудование, вычислительная техника и другое оборудование, а также покупное топливо, энергия, вода. Другими словами, все, что поступает в организацию в вещественной форме и в виде энергии, относится к элементам материально-технического обеспечения производства.

Для организации прибыльной работы ,необходимо создание правильной и реальной структуры движения материальных ресурсов организации. В современном менеджменте существует большое количество вариантов управления материальными ресурсами организации.

На Челябинском металлургическом комбинате предлагаем внедрить автоматизированную систему (АС) календарного планирования, учета производства и отгрузки металлопродукции в реальном масштабе времени АС «Производство – Сталь-Прокат», аналогов которой нет на других металлургических организациях России.

Система предоставляет оперативную информацию о ходе выполнения заказов на всех стадиях технологического маршрута, используется для планирования объемов производства и загрузки мощностей организации.

Работа АС «Производство – Сталь-Прокат» обеспечивает информационно-контрольное сопровождение производства металлопродукции с учётом всех значимых параметров технологических процессов: как химического состава, физических характеристик и данных о технологии производства с привязкой к плавке, партии и единице производимой продукции, так и стоимостных показателей. Система точно следит за объёмом и качеством сортамента, расходом сырья и соблюдением технологии. Возможные отклонения фиксируются в онлайн-режиме.

Для выполнения соответствующих бизнес процессов в АС «Производство-Сталь-Прокат» организована совместная работа специалистов целого ряда специалистов управления комбината и персонала цехов.

В связи с появлением новой системы, на комбинате будет организовано отдельное подразделение в составе производственного управления – центр планирования. Для работы в АС «Производство – Сталь-Прокат» пройдут обучение около 2 тыс. сотрудников организации.

Новая система позволит повысить качество планирования и соблюдения сроков выполнения заказов, принимать обоснованные своевременные решения на основе получения достоверной информации о производстве в оперативном режиме. Международный опыт внедрения подобных систем показывает, что с их использованием уменьшаются объемы незавершенного производства, расходы запасов сырья и полуфабрикатов при этом возрастает эффективность загрузки оборудования и кардинально снижаются затраты на документооборот.

Ввести в производство новое оборудование ,машину непрерывного литья заготовок (МНЛЗ) №4 производственной мощностью более 1 млн. тонн в год. Новый агрегат позволит компании существенно снизить производственные затраты и повысить качество выпускаемого сортового проката.

МНЛЗ №4 – один из основных объектов технического перевооружения организации. Основное технологическое оборудование нового агрегата, производительностью более 1 млн. тонн сортовой заготовки сечением квадрата 100 мм, 180 мм и круга 150 мм в год, поставлено одним из мировых лидеров в области металлургического машиностроения итальянской компанией Danieli.

После выхода МНЛЗ №4 на проектную мощность доля стальной заготовки, произведенной с помощью технологии непрерывного литья в организации , увеличится с 30% до 50%. Реализация этого проекта, направлена на повышение эффективности ЧМК, за счет снижения расхода стали, ферросплавов и электроэнергии на тонну заготовки, а также значительно повысить качество конечной продукции – проката и метизов.

Часть продукции, производимой на новом агрегате, будет направлена для обеспечения потребностей Белорецкого металлургического комбината для производства катанки, а в дальнейшем – метизов. Остальная часть будет предназначена для более глубокого передела на прокатных станах ЧМК.

Политика технического перевооружения, которой следует руководство «ЧМК», соответствует тенденциям общего развития.

ЗАКЛЮЧЕНИЕ

Повышение эффективности работы организации в значительной мере определяется организованностью системы управления, зависящей от четкой структуры организации, и деятельности всех ее элементов в направлении выбранной цели.

В современных условиях, многие организации недооценивают важность формирования своего положительного имиджа. Имидж оказывает информационное, психологическое, эмоциональное воздействие на потребителя, соответственно манипулируя его выбором. Улучшая отношение потребителя к организации и её продукции, позитивный имидж оказывает непосредственное влияние, как на объем продаж, так и на удовлетворенность потребителей продукцией организации.

Для дальнейшего продвижения продукта на мировой рынок возможно повышение качества продукта, гибкая стратегия по отношению к зарубежным дистрибьюторам и конкурирующим компаниям, улучшения его рекламы, поскольку формирование имиджа организации, его репутации в глазах его работников, общества и потребителей – задача, разрешить которую в одночасье не представляется возможным. Создание имиджа организации, это продуманный и хорошо организованный процесс, на его решение требуются затраты денежных, людских ресурсов, определенное время на исследование потребителей.

Управление организацией заключается в умении рационально распоряжаться денежными средствами и другими ресурсами. Вместе с системой прогнозирования и планирования и методами принятия решений в области менеджмента понимание принципов и технологий финансового управления деятельностью организации, является необходимым условием развития бизнеса.

Это определяет необходимость изучения концептуальных основ финансового менеджмента, включая рассмотрение таких фундаментальных понятий, как метод, модель, прием.

В данной работе был выполнен комплексный анализ финансово-экономической деятельности ОАО «ЧМК». Анализ позволил выделить ряд серьезных проблем в деятельности данной организации. К ним можно отнести:

- недостаток наиболее ликвидных активов для погашения наиболее срочных обязательств, значительно заниженное значение всех показателей ликвидности и, как следствие, нарушение платежеспособности организации, его неспособность отвечать по своим долговым обязательствам;

- практически полная финансовая неустойчивость, вызванная недостатком собственных оборотных средств, собственных источников финансовых запасов, общей величины основных источников, покрывающих запасы;

- снижение доли собственных средств организации, в общей сумме источников финансирования;

- превышение заемных источников средств над собственными;

- практически полная необеспеченность оборотных активов и материальных запасов собственными оборотными средствами;

- уменьшение прибыли организации и рост себестоимости производимой продукции;

- высокая вероятность наступления предпринимательского риска;

- снижение запаса финансовой прочности организации.

Большая часть перечисленных выше проблем связана с неэффективным финансовым менеджментов в части управления оборотным капиталом.

В качестве мер по стабилизации финансово-экономического положения организации предложены следующие:

- снижение доли товарно-материальных запасов в общем объеме оборотных активов и улучшение их оборачиваемости;

- увеличение доли денежных средств и краткосрочных финансовых вложений в общей сумме оборотных средств;

- уменьшение доли имущества производственного назначения в общей сумме хозяйственных средств.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Бариленко, В.И. Анализ хозяйственной деятельности: учебник / В.И. Бариленко. – М.: Издательство Омега-Л, 2009. – 413 с

- Гребнев Л.С. Нуреев Р.М. Экономика. М.: -Вита-Пресс, 2000 г. с.432.

- Грищенко, О.В. Анализ и диагностика финансово-хозяйственной деятельности организации: учебное пособие / О.В. Грищенко. – Таганрог: Изд-во ТРТУ, 2000. – 112с.

- Ефимова О.В. Финансовый анализ. – М.: Издательство «Бухгалтерский учет», 2002;

- Жминько, А.Е. Современные подходы к оценке эффективности финансово-хозяйственной деятельности организации / А.Е. Жминько // Экономический анализ: теория и практика. – 2009. – № 27. – С. 23-27.

- Заров, К.Г. Обобщенный анализ возможностей повышение прибыли коммерческой организации, / К.Г. Заров // Финансовый менеджмент. – 2009. – № 1. – С. 3-8.

- Кайдагаров, А.Г. Количественная оценка финансового потенциала организации / А.Г. Кайдагаров // Справочник экономиста. – 2008. – №11. – С. 23-31

- Канке А.А., Кошевая И.П. Анализ финансово-хозяйственной деятельности организации: Учебное пособие. – 2-е изд., испр. и доп. – М.: ИД «ФОРУМ»: ИНФРА-М, 2007

- Климова, Н.В. Бухгалтерский, финансовый и управленческий учет в анализе формирования и использования экономической прибыли / Н.В. Климова // Экономический анализ: теория и практика. – 2009. – № 1. – С. 2-4

- Ковалев А.И. Анализ финансового состояния организации. – М.: Центр экономики и маркетинга, 2000. – 480с.

- Ковалев В.В. Как читать баланс. М.: Финансы и статистика, 1999. – 480с.

- Ковалев В.В. Финансовый анализ. – М.: Финансы и статистика, 2001;

- Ковалев, В.В. Анализ хозяйственной деятельности организации: учебник / О.Н. Волкова. – : OOO «ТК Велби», – 2004. – 424 с.

- Когденко, В.Г. Практикум по экономическому анализу: учебное пособие / В.Г. Когденко. – М.: Перспектива, 2006. – 240 с.: ил.

- Крайнина М.Н. Финансовое состояние организации. Методы оценки. М.: — ДИС, 1999 г. с.270.

- Международные стандарты финансовой отчетности. – М.: Аскери-Асса, 1999 г. с.120.

- Муравьев А.И. Теория экономического анализа. М.: Финансы и статистика, 1998 г. с.495.

- Мурашов, В.И. Как повысить эффективность деятельности предпри организации? / В.И. Мурашов // Экономика организации. – 2008. – №3. – С.51-53.

- Одинцов, П.И. Анализ и диагностика финансово-хозяйственной деятельности организации: учебное пособие / П.И. Одинцов. – Киев: ТРН, 2007. – 297 с.

- Савицкая, Г.В. Анализ эффективности и рисков предпринимательской деятельности: методологические аспекты / Г.В. Савицкая. – М.:ИНФРА-М, 2008. – 168 с

- Семенов, В.И. Оценка безубыточности бизнеса / В.И.Семенов // Справочник экономиста. – 2008. – № 8. – С. 23-28

- Табурчак, П.П. Экономика организации: учебник для вузов / В. М. Тумина. – Ростов н /Д: Феникс, 2006. – 320 с

- Толчина, О.А. Показатели прибыли: сущность и их содержание / О.А. Толчина // Экономический анализ. – 2008. – № 20. – С. 10-11.

- Абчук В. А. Менеджмент: Учебник. – СПб.: Издательство «Союз», 2002. – 463 с.

- Веснин В.Р. Менеджмент. Учеб. М.: Проспект, 2007. – 502 с.

- Виханский О.С., Наумов А.И. Менеджмент. Учебник (ГРИФ). – М.: Экономист, 2008 – 124 с.

- Лафта Д.К. Менеджмент. Учеб. Пособие. – 2-е изд., перераб. и доп. (ГРИФ). – М.: ТК Велби, 2008 – 458 с.

- Мескон М., Альберт М., Хедоури Ф. Основы менеджмента. М.: Вильямс, 2007. – 492 с.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.