или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

1.3. Снижение себестоимости как фактор социально-экономического развития предприятия

Себестоимость является основой определения цен на продукцию. Ее снижение приводит к увеличению суммы прибыли и уровня рентабельности. В условиях перехода к рыночной экономике роль и значение снижения себестоимости продукции на предприятии резко возрастают. С экономических и социальных позиций значение снижения себестоимости продукции для предприятия заключается в следующем: [28]

- в увеличении прибыли, остающейся в распоряжении предприятия, а, следовательно, в появлении возможности не только в простом, но и расширенном воспроизводстве;

- в появлении большей возможности для материального стимулирования работников и решения многих социальных проблем коллектива предприятия;

- в улучшении финансового состояния предприятия и снижении степени риска банкротства;

- в возможности снижения продажной цены на свою продукцию, что позволяет в значительной мере повысить конкурентоспособность продукции и увеличить объем продаж;

- в снижении себестоимости продукции в акционерных обществах, что является хорошей предпосылкой для выплаты дивидендов и повышения их уровня.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Каждое предприятие (фирма) в своей деятельности стремится максимизировать прибыль, а для этого оно должно так организовать свое производство, чтобы издержки на единицу выпускаемой продукции были минимальны, при неизменных ценах на продукцию и потребляемые ресурсы. Чтобы минимизировать издержки производства в условиях действующего предприятия, необходимо выявить резервы снижения затрат, связанные с производством и реализацией продукции. [27]

Снижение себестоимости продукции имеет большое значение для повышения эффективности производства. Снижение себестоимости предполагает экономное потребление ресурсов, что говорит не только о количественном, но и качественном воздействии на экономический потенциал страны и его перспективные изменения.

Основным источником резервов снижения себестоимости продукции является:

— увеличение объема производства;

— сокращение затрат на ее производство за счет повышения уровня производительности труда, экономии использования сырья, материалов, электроэнергии, топлива, оборудования, сокращения непроизводственных расходов, производственного брака и т.д.

Каждое предприятие независимо от форм собственности разрабатывает ряд мероприятий по снижению затрат и получению наиболее высокой прибыли от реализации предметов своей деятельности.

Основными задачами предприятия по снижению затрат являются:

— рациональное использование материальных ресурсов и энергоресурсов;

— установление норм затрат рабочего времени на выполнение работы;

— снижение потерь от брака;

— использование передовых технологий;

— автоматизация технологических процессов;

— повышение производительности труда;

— планирование издержек производства и выявление непроизводственных затрат в составе всех затрат;

— управление издержками производства, включающее контроль и регулирование затрат.

Регулирование затрат предусматривает снижение самих нормативов, что отразится положительно на прибыли полученной за счет экономии затрат.

Снижение (себестоимости продукции) издержек производства выявляется главным резервом повышения доходности предприятия.

Рост объема производства и реализации продукции, рост цен на продукцию приносят, как правило, временный успех в повышении прибыли, т.к. наращивать объем и увеличивать реализацию можно лишь до определенного предела. В снижении уровня затрат находят наибольшие резервы увеличения прибыли.

Резервы снижения себестоимости издержек производства выявляются в процессе анализа по каждой статье расходов. Экономия затрат может быть получена за счет конкретных организационно- технических мероприятий.

Резервы экономии накладных расходов выявляются на основе их факторного анализа по каждой статье затрат, за счет разумного сокращения аппарата управления, экономного использования средств, сокращение потерь от порчи материалов и готовой продукции, оплаты простоев и др.

Дополнительные затраты на освоение резервов увеличения производства продукции определяются отдельно по каждому виду. Это в основном заработная плата за дополнительный выпуск продукции, расход материалов, сырья, энергии и прочих переменных расходов, которые изменяются пропорционально объему производства продукции.

Для определения их величины необходимо резерв увеличения выпуска продукции умножить на фактический уровень удельных переменных затрат.

Основные факторы снижения себестоимости продукции:

— повышение технического уровня производства;

— улучшение организации труда и производства;

— изменение объема и структуры производственной продукции;

— управление затратами на производство и реализацию продукции с помощью прямой и обратной связи.

Управление затратами с обратной связью состоит в сравнении фактических показателей со сметными для выявления отклонений и осуществления корректирующих действий с целью согласования будущих результатов со сметными показателями. При управлении с прямой связью даются оценки будущих результатов, и ставится цель установить контроль до того, как возникнут отклонения от требуемых результатов.

Анализ по системе отклонений от нормативных издержек производства дает возможность увидеть причины и факторы, вызвавшие изменения ускорить принятие правильных решений.

На предприятиях серийного и массового производства нормативной базой центра формирования затрат могут быть нормативные калькуляции, которые разрабатываются на каждое без исключения изделие, на все его детали по всему потоку производства.

На основе этих калькуляций определяются и устанавливаются размеры затрат по центрам ответственности (по цехам и участкам). Калькуляции уточняются, как правило, не реже одного раза в квартал, коррективы вносятся по мере изменения трудовых и материальных нормативов.

Прежде всего, необходимо отметить, что руководители и менеджеры предприятия должны четко понимать, что управление издержками производства и реализации продукции с целью их минимизации на предприятии является составной частью управления предприятием в целом.

Для решения проблемы снижения издержек производства и реализации продукции на предприятии должна быть разработана общая концепция (программа), которая должна ежегодно корректироваться с учетом изменившихся на предприятии обстоятельств. Эта программа должна носить комплексный характер, т.е. должна учитывать все факторы, которые влияют на снижение издержек производства и реализацию продукции.

Содержание и сущность комплексной программы по снижению издержек производства зависят от специфики предприятия, текущего состояния и перспективы его развития. Но в общем плане в ней должны быть отражены следующие моменты:

- комплекс мероприятий по более рациональному использованию материальных ресурсов (внедрение новой техники и безотходной технологии, позволяющей более экономно расходовать сырье, материалы, топливо и энергию; совершенствование нормативной базы предприятия; внедрение и использование более прогрессивных материалов; комплексное использование сырья и материалов; использование отходов производства; улучшение качества продукции и снижение процента брака и др.);

- мероприятия, связанные с определением и поддержанием оптимального размера предприятия, позволяющие минимизировать затраты в зависимости от объема производства;

- мероприятия, связанные с улучшением использования основных фондов (освобождение предприятия от излишних машин и оборудования; сдача имущества предприятия в аренду; улучшение качества обслуживания и ремонта основных средств; обеспечение большей загрузки машин и оборудования; повышение уровня квалификации персонала, обслуживающего машины и оборудование; применение ускоренной амортизации; внедрение более прогрессивных машин и оборудования и др.);

- мероприятия, связанные с улучшением использования рабочей силы (определение и поддержание оптимальной численности персонала; повышение уровня квалификации; обеспечение опережающего роста производительности труда по сравнению со средней заработной платой; применение прогрессивных систем и форм оплаты труда; улучшение условий труда; механизация и автоматизация всех производственных процессов; обеспечение мотивации высокопроизводительного труда и др.);

- мероприятия, связанные с совершенствованием организации производства и труда (углубление концентрации, специализации, кооперирования, комбинирования и диверсификации производства; внедрение бригадной формы организации производства и труда; совершенствование организационной структуры управления фирмой и др.).

Кроме того, комплексная программа по снижению издержек производства должна иметь четкий механизм ее реализации. Следует также подчеркнуть, что планирование и реализация только отдельных мероприятий по снижению издержек производства хотя и дают определенный эффект, но не решают проблемы в целом.

Вывод: В условиях рыночной системы хозяйствования себестоимость продукции является одним из основных качественных показателей деятельности хозяйствующих субъектов и их структурных подразделений. От уровня себестоимости зависят финансовые результаты, темпы расширения производства, финансовое состояние хозяйствующих субъектов.

Себестоимость продукции представляет собой совокупность расходов в стоимостной оценке, относимых только к данному периоду времени, связанных с осуществлением обычных видов деятельности и отражаемых в финансовой отчетности предприятия. Затраты входят в себестоимость продукции как составная часть, возникшая в ходе процесса производства продукции. В себестоимость включаются затраты, связанные с управлением организацией, и коммерческие расходы.

Для анализа уровня себестоимости на различных предприятиях или ее динамики за разные периоды времени затраты на производство должны приводиться к одному объему. Себестоимость единицы продукции (калькуляция) показывает затраты предприятия на производство и реализацию конкретного вида продукции в расчете на одну натуральную единицу.

Остальные встречающиеся на практике показатели себестоимости можно подразделить по следующим признакам: по составу учитываемых расходов (цеховая, производственная и полная), по длительности расчетного периода (месячная, квартальная, годовая, за ряд лет), по характеру данных, отражающих расчетный период (фактическая, плановая, нормативная, прогнозируемая и проектная (сметная)).

Каждое предприятие стремится увеличить свою прибыль, однако для достижения данной задачи, необходимо так же стремится правильно управлять издержками производства и реализации продукции с целью их минимизации. Для этого на каждом предприятии должна быть разработана общая концепция (программа) по снижению издержек.

ГЛАВА 2. АНАЛИЗ СЕБЕСТОИМОСТИ ПРОДУКЦИИ ПРЕДПРИЯТИЯ ОАО «ПО ЕлАЗ»

2.1. Характеристика предприятия

Объектом исследования в данной дипломной работе является открытое акционерное общество «ПО ЕлАЗ», основанное в 1985 году.

Место нахождение: г. Елабуга, пр. Нефтяников, 1.

ОАО «ПО ЕлАЗ» современное, динамично развивающееся, машиностроительное предприятие. Завод имеет широкие производственные возможности, развитые конструкторскую, технологическую и сервисную службы, оснащенные современными компьютерами и программным обеспечением. Разработка и изготовление продукции осуществляется в соответствии с действующими в России нормативными документами, с учетом международных норм и правил.

ОАО «ПО ЕлАЗ» специализируется на выпуске автомобильной спецтехники и оборудования для нефтяной и газовой промышленности. Предприятие входит в состав Союза производителей нефтегазового оборудования. По данному направлению «ПО ЕлАЗ» сотрудничает с крупнейшими нефтяными компаниями – ОАО «Газпром», ОАО «НК Роснефть», ОАО «Лукойл», ОАО «Татнефть», ОАО «Газпромнефть», а также с сервисными компаниями по ремонту и обслуживанию нефтегазового оборудования в городах Нижневартовск, Нефтеюганск, Радужный. Партнерами по производству комплектующих к нефтегазовому оборудованию являются такие известные предприятия как «АЛНАС», «БОРЕЦ», «НОВОМЕТ».

Другим направлением деятельности является производство колесных тракторов по лицензии Минского тракторного завода и выпуск коммунальной и дорожно-строительной спецтехники на базе тракторов МТЗ и различных шасси грузовых автомобилей.

В 2009 году компания заключила соглашение о сотрудничестве с Государственной транспортной лизинговой компанией Российской Федерации (ОАО «ГТЛК») и начала поставки дорожной и коммунальной техники дорожным предприятиям страны, в рамках федеральной программы используя лизинговые схемы, освоен выпуск широкой гаммы специальной техники для дорожно-строительных и коммунальных работ на шасси грузовых автомобилей «Фиат-Дукато», а также на шасси колесных тракторов «Беларус».

Завод также выпускает комплектующие и запчасти для заводов КАМАЗ, ЯЗДА и другим заводам, являясь членом ассоциации производителей автомобильных компонентов России «НАПАК», а также выпускает нестандартизированное оборудование, и оснастку для машиностроительных предприятий.

В настоящее время ОАО «ПО ЕлАЗ» специализируется на выпуске тяжелой автоспецтехники для нефтегазовых отраслей промышленности. В данный перечень входят:

- Установка подъемная для ремонта и бурения скважин УПРБ-125 на базе БАЗ;

- Установка подъемная передвижная УПР-100 на шасси БАЗ, полуприцепа;

- Агрегат подъемный для ремонта скважин АПР-80 на шасси МЗКТ, Gloros, БАЗ, КрАЗ;

- Агрегат подъемный для ремонта скважин АПР-60/80 на шасси КрАЗ, МЗКТ;

- Агрегат подъемный для ремонта скважин АПРС-50 на шасси КрАЗ, КамАЗ, полуприцепа;

- Агрегат подъемный для ремонта скважин АПРС-40М на шасси КрАЗ, КамАЗ, Урал;

- Агрегат цементировочный АЦ-32 на шасси автомобиля КамАЗ, Урал, КрАЗ;

- Подъемник каротажный самоходный ПКС-5 на шасси автомобиля КамАЗ

Территория промышленной площадки составляет 16,5 км2

Подразделениями объединения осуществляется около 40 видов деятельности, в том числе:

— производство спецтехники для нефтегазовой промышленности;

— производство тракторов класс 1.4 и 2, и специальной техники на их базе;

— производство комплектующих для автомобильной промышленности;

— производство нестандартизированного оборудования;

— строительство и монтажные работы, производство строительных материалов;

— грузовые и пассажирские перевозки;

— услуги связи, типографские и рекламные работы;

— проектно-изыскательские работы.

Наличие у компании большого парка современного металлообрабатывающего оборудования, высококвалифицированных кадров, системы менеджмента качества «ИСО 9001», современного складского хозяйства и разветвленной дилерской сети, позволяют выпускать высококачественную продукцию, отвечающую требованиям заказчиков, прежде всего, по параметрам «цена-качество»

На предприятии ОАО «По ЕлАЗ» линейно-функциональная организационная структура. Это такая структура органов управления, в которой каждый орган управления специализирован на выполнении определенного круга производственных, технологических, проектных, финансовых, информационных или обеспечивающих функций.

Таблица 1 — Основные финансово – экономические показатели предприятия ОАО «ПО ЕлАЗ»

| Показатели | ед. изм. | 2012г. | 2013г. | 2014г. | Отклонение 2014 к 2012 |

| Объем производства | тыс.руб. | 4052000 | 3785000 | 3756500 | -295500 |

| Выручка от продажи | тыс. руб. | 3502233 | 3920003 | 3525469 | 23236 |

| Себестоимость | тыс.руб. | 3070149 | 3537217 | 3109938 | 39789 |

| Прибыль от продаж | тыс.руб. | 75053 | 171791 | 151238 | 76185 |

| Чистая прибыль | тыс.руб. | 47851 | 117228 | 105089 | 57238 |

| Валовая прибыль | тыс.руб. | 432084 | 382786 | 415531 | -16553 |

| Рентабельность продаж | % | 2,14 | 4,38 | 4,29 | 2,15 |

| Рентабельность капитала | % | 2,92 | 7,14 | 6,4 | 3,48 |

| Производительность труда | тыс. руб./чел | 1667 | 2245 | 2292 | 625 |

| Материалоемкость | 0,87 | 0,64 | 0,64 | -0,23 | |

| Фондоотдача | 3,67 | 4,11 | 3,7 | 0,03 | |

| Фондоемкость | 0,27 | 0,24 | 0,27 | 0 | |

| Амортизация | тыс. руб. | 62795 | 71517 | 77056 | 14261 |

| Численность работников | чел. | 2101 | 1746 | 1538 | -563 |

| Средняя заработная плата | руб. | 17480 | 20032 | 24007 | 6527 |

Проанализировав данные из таблицы 1., можно сделать вывод о том, что в ОАО «ПО ЕлАЗ» произошло увеличение выручки от реализации на 23 236 тыс. руб. в 2014г. по сравнению с 2012г., в то же время себестоимость продукции возросла на 39 789 тыс. руб. Это повлияло на уменьшение валовой прибыли на 16 553 тыс. руб.

Рентабельность продаж увеличилась по сравнению с 2012 годом на 2,15% и составила в 2014 г. 4,29%. Этот коэффициент показывает, что предприятие имеет с каждого рубля реализованной продукции, работ, услуг 4,29 коп. Увеличение данного показателя свидетельствует о росте спроса на продукцию (работы, услуги).

Рентабельность капитала увеличилась в 2014г. увеличилась на 3,48% по сравнению с 2012 г. Это увеличение происходит из-за роста чистой прибыли.

Рост показателя производительности труда на 1,37 % позволяет сделать вывод о том, что увеличение происходит в связи с механизацией и автоматизацией производства; внедрением новых видов оборудования; ликвидации лишнего и малоиспользуемого оборудования; внедрением новых технологических процессов; повышением качества сырья, улучшением условий труда, мотивацией и стимулированием труда т.е. создание необходимых социальных условий (производственных, бытовых, жилищных), так же за счет этого происходит увеличение средней заработной платы рабочих.

Увеличение показателя фондоотдачи на 0,03 оказывает положительное влияние на деятельность предприятия, это указывает на экономию основных фондов, увеличение объемов производства, увеличивается производительность оборудования. А обратный показатель фондоотдачи – фондоемкость, остался неизменным.

Материалоемкость была уменьшена на 0,23, что говорит о том, что произошло уменьшение материальных затрат, такое положение оценивается положительно.

В целом, можно отметить более эффективную деятельность предприятия в 2014г. по сравнению с 2012г.

Далее определим финансовое состояние предприятия.

Финансовое состояние предприятий характеризуется совокупностью показателей, отражающих процесс формирования и использования его финансовых ресурсов.

Финансовая устойчивость – это определенное состояние счетов предприятия, гарантирующее его постоянную платежеспособность.

Задачей анализа финансовой устойчивости является оценка величины и структуры активов и пассивов. Это необходимо, чтобы ответить на вопросы: насколько организация независима с финансовой точки зрения, растет или снижается уровень этой независимости, и отвечает ли состояние активов и пассивов задачам её финансово-хозяйственной деятельности.

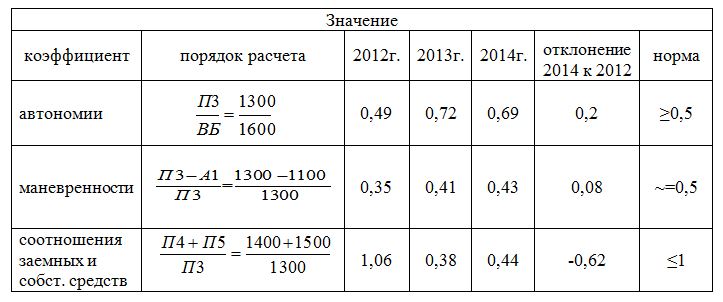

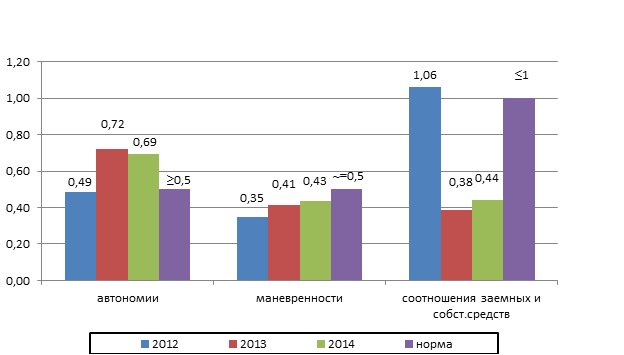

Текущая финансовая устойчивость, как и в долгосрочном плане, характеризуется соотношением собственных и заёмных средств. Нужно заметить, что данный показатель даёт лишь общую оценку финансовой устойчивости. Поэтому проведём анализ по приведенной ниже системе показателей (коэффициентов), представленных в таблице 2 и графике 1.

Условные обозначения:

ВБ — валюта баланса;

А1 — итог раздела 1 баланса (актив);

П4, П5, П6, П7- итоги раздела 4, 5, 6 и 7 баланса соответственно (пассив).

После проведенных расчетов, и основываясь на график, можно сделать следующие выводы:

1. Коэффициент автономии (концентрации собственного капитала) – характеризует долю владельцев предприятия в общей сумме средств, авансированных в его деятельность. Чем выше значение этого коэффициента, тем более финансово устойчиво и стабильно предприятие. В предприятие с высокой долей собственного капитала кредиторы вкладывают средства более охотно, поскольку оно с большей вероятностью может погасить долги за счет собственных средств.

Нормальное минимальное значение коэффициента оценивается на уровне 0,5, означающее, что все обязательства предприятия могут быть покрыты его собственными средствами. Значение этого коэффициента для анализируемого предприятия в 2012 — 2014 г. превышает нормативное значение, что говорит об увеличении финансовой независимости.

2. Коэффициент манёвренности собственного капитала показывает нам, какая часть собственного капитала используется для финансирования текущей деятельности, т. е. вложена в оборотные средства, а какая часть капитализирована. Значение данного показателя может ощутимо варьировать в зависимости от структуры капитала и отраслевой принадлежности предприятия.

По графику 1 видим рост данного коэффициента с 0,35 до 0,43, что говорит об увеличении мобильности собственных средств предприятия, увеличивается возможность предприятия погашать текущие обязательства, кредитоспособность предприятия растет.

3. Коэффициент соотношения собственных и привлеченных средств. Как и вышеприведённые показатели, этот коэффициент даёт наиболее общую оценку финансовой устойчивости предприятия. Он имеет довольно простую интерпретацию – сколько заемных средств приходится на каждый рубль собственного капитала.

В нашем случае произошел спад значений коэффициента с 1,06 до 0,38, затем рост до 0,44. Коэффициент в 2014г. равный 0,44 означает, что на каждый рубль собственных средств, вложенных в активы предприятия, приходится 44коп. заемных средств. Максимальное значение этого показателя 1. Снижение показателя свидетельствует о снижении зависимости предприятия от внешних инвесторов и кредиторов, то есть о повышении финансовой устойчивости.

По данным результатам можно сделать следующее заключение, что предприятие с 2012г. по 2014г. улучшило свое финансовое положение, значения коэффициентов достигли нормативных значений, а это означает состояние предприятия устойчиво и уровень независимости возросло.

Далее определим тип финансовой устойчивости.

Для характеристики финансовой ситуации на предприятии существует четыре типа финансовой устойчивости.

1) абсолютная финансовая устойчивость (трехфакторный показатель типа финансовой устойчивости имеет следующий вид: М=1,1,1). Такой тип финансовой устойчивости характеризуется тем, что все запасы предприятия покрываются собственными оборотными средствами, т.е. организация не зависит от внешних кредиторов. Такая ситуация встречается крайне редко.

2) нормальная финансовая устойчивость (показатель типа финансовой устойчивости имеет следующий вид: М=0,1,1). В этой ситуации предприятие использует для покрытия запасов помимо собственных оборотных средств также и долгосрочные привлеченные средства. Такой тип финансирования запасов является «нормальным» с точки зрения финансового менеджмента. Нормальная финансовая устойчивость является наиболее желательной для предприятия.

3) неустойчивое финансовое положение (показатель типа финансовой устойчивости имеет следующий вид: М=0,0,1), характеризуемое нарушением платежеспособности, при котором сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств, сокращения дебиторской задолженности, ускорения оборачиваемости запасов.

4) кризисное финансовое состояние (показатель типа финансовой устойчивости имеет следующий вид: М=0,0,0), при котором предприятие находится на грани банкротства, т.к. денежные средства, краткосрочные ценные бумаги и дебиторская задолженность не покрывают даже его кредиторской задолженности и просроченных ссуд.

Определим тип финансовой устойчивости анализируемого нами предприятия в таблице 3.

Таблица 3 – Оценка типа финансовой устойчивости

| №п/п | показатели и условные обозначения | код стр.бал | значение, тыс. руб. | |||||

| 2012г. | 2013г. | 2014г. | ||||||

| 1 | источники собственных средств | 1300 | 1597004 | 1652306 | 1677395 | |||

| 2 | внеоборотные активы | 1100 | 1038062 | 972380 | 950086 | |||

| 3 | наличие собственных оборотных средств (1-2) | 558942 | 679926 | 727309 | ||||

| 4 | долгосрочные заемные средства | 1400 | 0 | 0 | 0 | |||

| 5 | наличие собственных и долгосрочных заемных оборотных средств (3+4) | 558942 | 679926 | 727309 | ||||

| 6 | краткосрочные заемные средства | 1510 | 0 | 63 | 54232 | |||

| 7 | общая величина источников формирования запасов (5+6) | 558942 | 679989 | 781541 | ||||

| 8 | запасы + НДС | 1210+ 1220 | 1433796 | 839800 | 733498 | |||

| 9 | излишек (недостаток) собств. оборотных средств (3-8) | -874854 | -159874 | -6189 | ||||

| 10 | излишек (недостаток) собств и долгосрочных обор. Средств (5-8) | -874854 | -159874 | -6189 | ||||

| 11 | излишек (недостаток) общей величины источников формир-ия запасов (7-8) | -874854 | -159811 | 48043 | ||||

| 12 | Тип финансовой устойчивости | (0;0;0) | (0;0;0) | (0;0;1) | ||||

По таблице 3 мы видим, что в 2012-2013г. тип финансовой устойчивости кризисный, однако в 2014г. предприятие изменило свое состояние на неустойчивое финансовое положение. Это значит, возрастает риск неплатежеспособности. Тем не менее, сохраняется возможность восстановления равновесия за счет дополнительного привлечения собственных средств, сокращения дебиторской задолженности и ускорения оборачиваемости запасов.

Следующий шаг – анализ ликвидности баланса.

Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку кредитоспособности предприятия, то есть его способности своевременно и полностью рассчитываться по всем своим обязательствам.

Ликвидность баланса определяется как степень покрытия обязательств организации её активами, срок превращения которых в деньги соответствует сроку погашения обязательств.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

Таблица 4 — анализ ликвидности баланса

| Показатели актива баланса | код стр. бал. | значение, тыс. руб. | |||

| 2012г. | 2013г. | 2014г. | |||

| наиболее ликвидные активы (НЛА) | 1250+1240 | 197345 | 26895 | 26699 | |

| быстрореализуемые активы (БРА) | 1230 | 622396 | 447082 | 705414 | |

| медленно реализуемые активы (МРА) | 1210+1220+1260 | 1433961 | 839968 | 733854 | |

| труднореализуемые активы (ТРА) | 1100 | 1038062 | 972380 | 950086 | |

| БАЛАНС | 3291764 | 2286325 | 2416053 | ||

| Наиболее срочные обязательства (НСО) | 1520 | 1663874 | 602417 | 650713 | |

| краткосрочные пассивы (КСП) | 1510+1540+1550 | 0 | 63 | 54232 | |

| долгосрочные пассивы (ДСП) | 1400 | 30886 | 31539 | 33713 | |

| постоянные пассивы (ПСП) | 1300+1530 | 1597004 | 1652306 | 1677395 | |

| БАЛАНС | 3291764 | 2286325 | 2416053 | ||

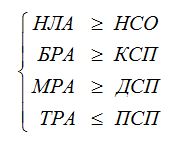

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если имеют место соотношения:

Таблица 5

| Нормативные показатели | Соотношение активов и пассивов баланса | ||

| 2012г. | 2013г. | 2014г. | |

| НЛА≥НСО | — | — | — |

| БРА≥КСП | + | + | + |

| МРА≥ДСП | + | + | + |

| ТРА≤ПСП | + | + | + |

«+» – выполнение условия, «-» – невыполнение условия

После сопоставления итогов, можно сделать следующие выводы:

- Первое неравенство не выполняется ни в один год, это говорит о неплатежеспособности предприятия, недостаточно данного количества наиболее ликвидных активов (НЛА) для покрытия наиболее срочных обязательств (НСО).

- Требование достаточности быстрореализуемых активов (БРА) для погашения краткосрочных пассивов (КСП) выполняется, значит, у предприятия есть возможность стать платежеспособным при расчете с кредиторами и получения денежных средств от продажи продукции.

- Медленно реализуемых активов (МРА) достаточно для погашения долгосрочных пассивов (ДСП), это говорит о наличие собственных оборотных средств, о его финансовой стабильности.

- Труднореализуемых активов (ТРА) меньше постоянных пассивов (ПСП), условие выполняется. Выполнение последних двух неравенства означает, что баланс предприятия является ликвидным в долгосрочной перспективе.

В результате предприятие является финансово стабильным, ликвидным, но некредитоспособным, однако есть возможность изменить ситуацию.

Детализированный анализ ликвидности и платёжеспособности предприятия может проводиться с использованием абсолютных и относительных показателей.

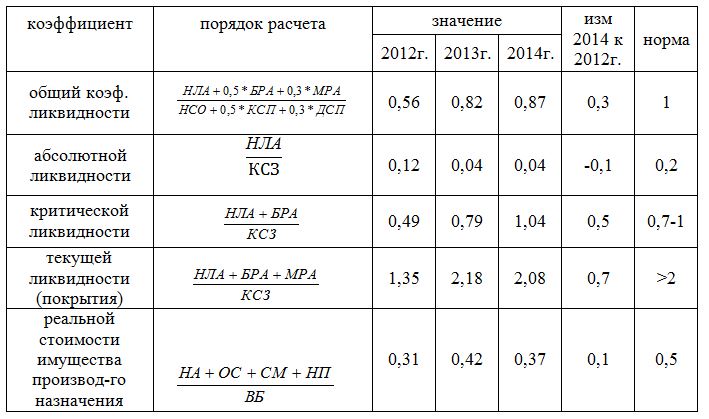

Оценим ликвидность баланса, путем анализа финансовых коэффициентов, представленных в таблице 6.

Таблица 6 — Коэффициенты ликвидности

Условные обозначения:

НЛА – наиболее ликвидные активы;

БРА – быстрореализуемые активы;

МРА – медленно реализуемые активы;

НСО – наиболее срочные обязательства;

КСП – краткосрочные пассивы;

ДСП – долгосрочные пассивы;

КСЗ – краткосрочная задолженность (строки 690 — 640 — 660);

А2 – итог раздела 2 баланса (актив);

НА – нематериальные активы (строка 110);

ОС – основные средства (строка 120);

СМ – сырье, материалы и прочие аналогичные ценности (строка 211);

НП – затраты в незавершенном производстве (строка 214);

ВБ – валюта баланса.

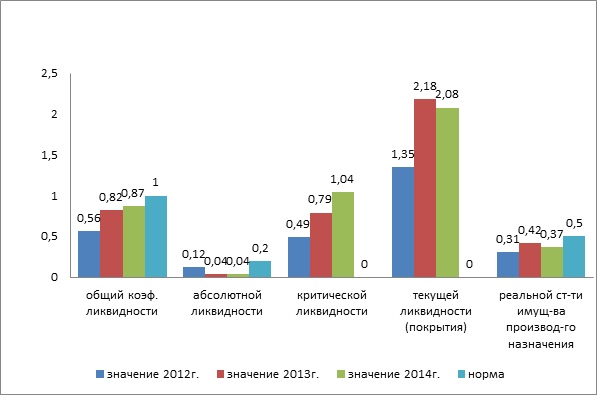

По расчетам в таблице и по графику можно сделать следующие выводы по полученным коэффициентам:

- Общий коэффициент ликвидности дает комплексную оценку ликвидности баланса. В нашем случае происходит рост данного коэффициента с 0,56 до 0,87, однако значения не достигает нормы, что свидетельствует о возможности финансового риска.

- Абсолютная ликвидность, показывает какую часть краткосрочной задолженности предприятие может погасить в ближайшее время. Значение коэффициента в 2014г. составляет всего 0,04, и это далеко от нормы. Это свидетельствует о нехватке денежных средств для покрытия краткосрочных обязательств, только 4% из 20 по норме краткосрочных обязательств предприятием может быть немедленно погашено за счет денежных средств и краткосрочных финансовых вложений.

- Критическая ликвидность характеризует возможности своевременного расчета с поставщиками. В 2014г. значение коэффициента возросла в 2 раза по сравнению с 2012г. и составила 1,04. Это больше нормы, что говорит об улучшении платежеспособности предприятия, и во взаимоотношениях с кредиторами проблем нет.

- Коэффициент покрытия даёт общую оценку ликвидности активов, показывая, сколько рублей текущих оборотных активов предприятия приходится на один рубль текущих обязательств. Наблюдается рост коэффициента с 1,35 до 2,18 ,затем в 2014г. снижение на 0,1. Значение за 2 года выше нормативного, что говорит о высоких платежных возможностях предприятия.

- Коэффициент реальной стоимости имущества производственного назначения характеризует его долю в имуществе предприятия. На графике наблюдается скачки, с начало значение повышается, затем снижается, отсюда можно сделать вывод, что предприятие не устойчиво. И значения коэффициента не достигают нормы, значит, предприятию целесообразно привлечь долгосрочные заемные средства для увеличения имущества производственного назначения.

Анализируя график, можно заметить, что все коэффициенты, кроме коэффициента абсолютной ликвидности, возросли к 2014г., что является положительным моментом для предприятия. И на данный момент предприятию необходимо решить проблему с нехваткой денежных средств.

Основной целью любого предприятия является получение прибыли, являющейся основным финансовым результатом деятельности предприятия, рост прибыли, может быть, достигнут за счёт увеличения объёма реализации продукции, повышения цен на реализуемую продукцию и снижения издержек производства и реализации продукции.

Для анализируемого предприятия наиболее актуальным направлением увеличения прибыли является снижение издержек производства, поэтому необходимо подробно рассмотреть процесс формирования себестоимости продукции ОАО «ПО ЕлАЗ» и провести её анализ. Так же для предприятия необходимо провести анализ производства и реализации продукции.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.