или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

В рамках актуализации финансовой системы условиям внешней среды предприятием должна быть предусмотрена комплексная работа в следующих направлениях:

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

— проведение мониторинга условий внешней и внутренней среды предприятия и формирование вариантов развития событий и тенденций в экономике, отрасли, на рынке, в целях выявления факторов риска возникновения кризисных явлений;

— реализация мер по контролю уровня конкурентоспособности предприятия по показателям цен, расходов и их эффективности, с целью улучшения позиций на рынке;

— разработка эффективной системы работы предприятия с задолженностью и кредиторами для организации достаточного финансирования деятельности на оптимальных условиях;

— совершенствование системы текущего управления производственно-хозяйственной и финансовой деятельностью предприятия;

— совершенствование системы финансового планирования и прогнозирования деятельности предприятия.

Основным результатом выстраивания гибкой финансовой политики предприятия является достижение «финансового равновесия», предполагающего оптимальное соответствие объема и состава источников финансирования и эффективности их использования, при обеспечении высокого уровня стабильности финансовых отношений и целесообразности и обоснованности расходования формирующихся денежных фондов.

Выработка антикризисных мероприятий должна обеспечивать помимо нейтрализации негативных последствий внешних факторов, также и снижение степени будущих угроз. [27,с.84]. При этом эффективность мер определяется тем, насколько в них отражены особенности конкретного предприятия и сложившиеся в данный период социально-экономические условия его деятельности.

Таким образом, процесс формирования финансовой политики предприятия и ее совершенствования должны носить индивидуальных характер и базироваться на научно-обоснованных методиках и подходах финансового управления.

Для оценки интенсивности ресурсов используют коэффициенты рентабельности. Они позволяют судить о способности организации получать доходы и прибыль. Эти коэффициенты отражают как финансовое положение организации, так и эффективность управления хозяйственной деятельностью, имеющимися активами (капиталом) и вложенным собственным капиталом. Одновременно изучает и такой показатель, как срок окупаемости капитальных вложений (1) [22, с.126]:

Срок окупаемости капитальных вложений = Объем капитальных вложений в предстоящем (отчетном) году: (Чистая прибыль + Амортизация за соответствующий период). (1)

Одним из важных комплексных показателей, позволяющих оценивать результаты основной деятельности предприятия, является показатель рентабельности активов. Он исчисляется по следующей формуле (2):

Рентабельность активов = Операционная прибыль (прибыль от продаж) : Средняя сумма активов х 100. (2)

Для оценки влияния различных факторов на рентабельность активов можно использовать двух факторную модель Дюпона (3)

Рентабельность активов = Рентабельность продаж х Оборачиваемость активов х 100 = (Операционная прибыль: Выручка от продаж) х (Выручка от продаж : Средняя сумма активов). (3)

В данном случае средняя сумма активов представляет совокупный капитал предприятия.

Для оценки рентабельности в научных работах предлагается использовать показатель рентабельности по чистой прибыли. Он исчисляется по следующей формуле (4) [22, С.128]:

Рентабельность = (Чистая прибыль + Амортизация): Активы (4)

Положительной является тенденция выбора вида деятельности и развитие избранных видов хозяйствования, если показатель рентабельности активов имеет стабильную величину и непрерывно увеличивается. Этот показатель представляет собой базовый критерий эффективности распределения и управления ресурсами.

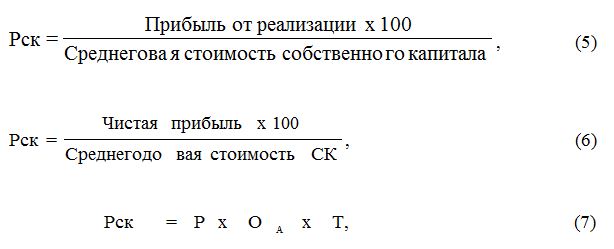

Другой важный показатель — рентабельность собственного капитала (Рск) (5), (6), (7):

где Р — рентабельность продаж — маржа (отношение прибыли от продаж (чистой) к объему продаж);

ОА — оборачиваемость активов;

Т — отношение активов к собственному капиталу (финансовый леверидж).

Рск — называют рентабельностью чистого или акционерного капитала. Этот показатель отражает, как вознаграждаются акционеры в течение года.

На показатель рентабельности собственного капитала обращают внимание все: аналитики, кредиторы, руководители (менеджеры компании), акционеры. Важно добиваться положительной динамики этого коэффициента.

Определенное значение имеет и расчет двух показателей рентабельности (продаж и активов) на основе использования чистой прибыли отчетного периода и изучения ее соотношений с объемом продаж и средней суммой активов.

Оценка финансового состояния предприятия на внешнем уровне связана с исследованием структуры потока от инвестиционной деятельности, а на внутреннем уровне — с осуществлением анализа финансово-хозяйственной деятельности предприятия. С целью обеспечения потребностей в области финансовых ресурсов коммерческого предприятия необходимо формировать стратегические или тактические задачи, решать которые возможно при создании единой системы финансового воздействия на сбалансированность движения денежных ресурсов и капитала хозяйствующих субъектов. Для этого также необходимо использовать существующую нормативно-правовую базу в области оценки финансовой устойчивости предприятия и формировать источники финансирования, стимулировать деловую активность и экономический рост, осуществлять приращение капитала, с целью совершенствования процесса воспроизводства[32, с.128].

Управление финансовым состоянием коммерческого предприятия включает в себя сбор информации и ее анализ, осуществление процедуры финансового планирования и прогнозирования, качество и эффективность которых осуществляет непосредственное влияние на результативность управления финансово-хозяйственными результатами деятельности, показатели финансовой устойчивости хозяйствующего субъекта, а следовательно, его конкурентоспособность, а также возможность привлечения дополнительных финансовых средств.

В процессе осуществления финансово-хозяйственной деятельности финансовые средства коммерческих предприятий могут быть увеличены за счет привлечения дополнительных источников собственных средств, привлечения кредитов коммерческих банков и осуществления займов у других коммерческих предприятий.

При этом в структуре дополнительно формируемых собственных финансовых ресурсов (собственного капитала) хозяйствующего субъекта включают: дополнительный вложенный капитал, резервный капитал, нераспределенную прибыль, прочий дополнительный капитал, целевое финансирование и др.

При осуществлении аналитической части исследования деятельности и качественной оценки в динамике показателей финансово-экономической деятельности организации необходимо сгруппировать статьи бухгалтерского баланса в отдельные группы.

Цель такой группировки – формирование агрегированного баланса, который может быть использован для определения важнейших показателей, характеризующих финансового состояния организации и оценки ряда финансовых коэффициентов.

В процессе анализа финансового состояния предприятия также необходимо рассмотреть обеспеченность запасов источниками финансирования. Для этого используют ряд показателей, которые отражают разную степень охвата источников финансирования.

Оценка собственных оборотных средств предприятия определяется по формуле(8): [18, с.114]

EС= ИС — F (8)

Наличие собственных (уставный капитал, нераспределенная прибыль, резервные фонды) и долгосрочных заемных (долгосрочные кредиты и займы) источников формирования запасов и затрат (9)[18, С.115]:

ET = (ИС + KT) — F = EС + KT (9)

Общая величина основных источников формирования запасов и затрат рассчитывается по формуле (10):

ΣЕ = (ИС + KT + Kt) — F = ET + Kt (10)

На основании приведенных выше трех показателей, которые характеризуют наличие источников финансирования, которые обеспечивают формирование запасы рассчитывают величину, которая дает оценку размеров источников покрытия запасов, с целью определения их достаточности.

Излишек (+) или недостаток (-) собственных оборотных средств организации можно определить по формуле (11)[18, с.115]:

± Ес = Ес – Z (11)

Излишек (+) или недостаток (-) собственных оборотных средств предприятия и долгосрочных заемных источников, способствующих формированию запасов организации можно определить по формуле (12)[18, с.115]:

±ET = (Ес + KT) — Z = Eт — Z (12)

Излишек (+) или недостаток (-) общей величины основных источников формирования запасов можно определить по формуле (13)[18, с.116]:

±ΣЕ = ΣE — Z (13)

При определении типа финансовой устойчивости необходимо использовать трехкомпонентный показатель (14)[18, с.116]:

S = {S,(х1);S1(х2);S3(х3)} , (14)

где х1 = ± Ес ; х2; — ± EТ; х3 = ± ΣЕ .

Функция S(x) может быть определена следующим образом:

S(х) = 1, если х > 0; 0, если х <0.

В настоящее время выделяют четыре типа финансовой устойчивости организации

- Абсолютная устойчивость финансового состояния хозяйствующего субъекта.

Выделяют следующие условия:

± Ес ≥ 0;

±ЕТ, ≥0;

±ЕΣ ≥0.

Трехмерный показатель S = (1,1,1)

Трехмерный показатель показывает, что запасы в полном объеме покрыты собственными оборотными средствами предприятия. При этом хозяйствующий субъект практически не зависит от кредитов. Данная ситуация относится к крайнему типу финансовой устойчивости и в практической деятельности встречается достаточно редко. При этом данный тип финансового состояния нельзя рассматривать как идеальное, так предприятие не пользуется внешними источниками финансирования в процессе ведения финансово-хозяйственной деятельности.

- Нормальная устойчивость финансового состояния хозяйствующего субъекта.

Выделяют следующие условия:

± Ес < 0;

±ЕТ, ≥0;

±ЕΣ ≥0.

Предприятие достаточно оптимально использует собственные и привлеченные финансовые ресурсы. Текущие активы организации превышают уровень кредиторской задолженности.

Трехмерный показатель S=(0; 1; 1)

- Неустойчивое финансовое состояние.

Выделяют следующие условия:

± Ес < 0;

±ЕТ, <0;

±ЕΣ ≥0.

Трехмерный показатель S = (0, 0, l)

Неустойчивое финансовое положение характеризует нарушения уровня платежеспособности. В этом случае предприятие вынуждено привлекать дополнительные источники финансирования, что способствует снижению уровня доходности или прибыльности. При этом, имеются возможности повышения уровня финансового состояния.

- Кризисное (критическое) финансовое состояние хозяйствующего субъекта

Выделяют следующие условия:

± Ес < 0;

±ЕТ, <0;

±ЕΣ <0.

Трехмерный показатель S = (0, 0, 0)

Данный тип финансового состояния говорит о том, что предприятие находится на грани банкротства. Наличие просроченных кредиторской, а также долгосрочной дебиторской задолженностей не позволяет хозяйствующему субъекту погасить собственные обязательства в срок. Все типы, характеризующие уровень финансового состояния и финансовой устойчивости представлены в таблице 2[43, с.122].

При исследовании финансовой устойчивости используются разные показатели. Они позволяют охарактеризовать степень зависимости организации от внешних источников финансирования.

Расчет относительных коэффициентов финансовой устойчивости позволяет существенно дополнить оценку абсолютных показателей, которые характеризуют финансовое состояние организации [42, с.156].

Таблица 2 — Типы финансовой устойчивости организации

| Тип финансовой устойчивости | Трехмерный показатель | Используемые источники покрытии затрат | Краткая характеристика |

| 1 Абсолютная финансовая устойчивость | S = (1,1,1) | Собственные оборотные средства | Высокая платежеспособность; предприятие не зависит от кредиторов |

| 2. Нормальная финансовая устойчивость | S = (0,1,1) | Собственные оборотные средства плюс долгосрочные заемные средства | Нормальная платежеспособность; эффективное использование кредитных ресурсов; высокая доходность |

| 3. Неустойчивое финансовое состояние | S = (0, 0,1) | Собственные оборотные средства плюс долгосрочные и краткосрочные заемные средства | Нарушение платежеспособности; необходимость привлечения кредитных ресурсов; имеется возможность улучшить ситуацию |

| 4 Кризисное финансовое состояние | S = (0,0,0) | — | Неплатежеспособность предприятии; конкурсное управление или банкротство |

Рассчитанные фактические коэффициенты анализируемого периода сравниваются с нормой, со значением предыдущего периода, аналогичным хозяйствующим субъектом, и тем самым выявляется реальное финансовое состояние, слабые и сильные стороны организации. Нормативы приведены в таблице 3[17, с.98].

Таблица 3 — Нормативное значение показателей финансовой устойчивости

| Название показателя | Нормальное ограничение |

| Коэффициент финансовой независимости (автономии) | ≥0, 5 |

| (К1) | |

| Коэффициент концентрации заемного капитала | — |

| Коэффициент соотношения заемного и собственного капитала (К2) | ≤1 |

| Коэффициент маневренности собственных средств (К3) | ≥0,6 |

| Коэффициент финансирования (К4) | ≥0,7 |

| Коэффициент финансовой устойчивости (К6) | ≥0,6 |

| Коэффициент обеспеченности собственными оборотными средствами (К5) | >0,6 |

Исследование и диагностика показателей финансовой устойчивости необходимы, в первую очередь, с целью выявления и систематизации выявленных недостатков при ведении финансово-хозяйственной деятельности.

В условиях рынка недостатком системы управления финансовыми ресурсами предприятия необходимо считать любой фактор, который оказывает отрицательное воздействие на показатели финансовой устойчивости предприятия.

Таким образом, финансовая политика предприятия — это, прежде всего разработанные мероприятия (как внешние, так и внутренние), направленные на эффективное использование средств для достижения целей, ради которых предприятие осуществляет свою деятельность. Современные предприятия имеют в своем распоряжении огромный арсенал для разработки и проведения эффективной финансовой политики, способствующей динамичному развитию предприятия и укреплению ее положения на рынке.

Процесс формирования финансовой политики предприятия и ее совершенствования должны носить индивидуальных характер и базироваться на научно-обоснованных методиках и подходах финансового управления.

ГЛАВА 2. АНАЛИЗ ЭФФЕКТИВНОСТИ ФОРМИРОВАНИЯ ФИНАНСОВОЙ ПОЛИТИКИ ОРГАНИЗАЦИИ (на примере ООО «ДИКСИ»)

2.1. ХАРАКТЕРИСТИКА ОРГАНИЗАЦИИ

Общество с ограниченной ответственностью «Дикси», именуемое в дальнейшем «Общество», учреждено решением общего собрания учредителей: Протокол №1 от «26» февраля 2006 года и действует на основании настоящего Устава, Гражданского кодекса Российской Федерации, Федерального закона «Об обществах с ограниченной ответственностью», а также других нормативных актов действующего законодательства.

Общество считается созданным как юридическое лицо с момента его государственной регистрации.

Общество обладает полной хозяйственной самостоятельностью, обособленным имуществом, имеет самостоятельный баланс, вправе открывать расчетный и иные, в том числе валютный, счета в банках на территории России и за рубежом. Для обеспечения своей деятельности Общество имеет круглую печать со своим наименованием, бланки, может иметь товарный знак, знак обслуживания, зарегистрированные в установленном порядке, другие реквизиты с фирменной символикой.

Общество является коммерческой организацией, преследующей в качестве основной цели своей предпринимательской деятельности извлечение прибыли.

Основными видами деятельности Общества являются:

— все виды оптовой и розничной торговли;

— организация перевозок грузов;

— аренда легковых машин;

— хранение и складирование.

Общество несет ответственность по своим обязательствам в пределах имущества, находящегося в его собственности, стоимость которого отражена в бухгалтерском балансе Общества.

Высшим органом управления Общества является Общее собрание участников Общества. Обществом не предусмотрено образование совета директоров, а также коллегиального исполнительного органа.

Общее собрание участников Общества может быть очередным или внеочередным.

Все участники Общества имеют право присутствовать на общем собрании Общества, принимать участие в обсуждении вопросов повестки дня и голосовать при принятии решений.

Руководство текущей деятельностью Общества осуществляется Директором Общества, назначаемым общим собранием участников Общества сроком на пять лет.

Общество осуществляет учет результатов своей деятельности. Бухгалтерский, оперативный и статистический учет и отчетность ведутся в порядке, установленном действующим законодательством.

Ответственность за состояние учета, своевременное представление бухгалтерской и иной отчетности возлагается на Директора и главного бухгалтера.

Годовой отчет по финансовым операциям Общества и годовой баланс составляются Обществом и представляются на утверждение годового Общего собрания участников Общества, которое созывается не позднее чем через четыре месяца после окончания финансового года.

2.2. АНАЛИЗ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

Одним из важнейших критериев оценки деятельности любого организации, имеющего своей целью получение прибыли, является эффективность использования имущества и раскрытие имущественного потенциала. Вне зависимости от организационно-правовых видов и форм собственности источниками формирования имущества любого организации являются собственные и заемные средства. Это основной источник пополнения средств организации.

Анализ имущества ООО «Дикси» за 2013 – 2014 гг. представлен в табл. 4.

Таблица 4 – Динамика состава и структуры имущества ООО «Дикси» за 2013 – 2014 гг., (на конец года)

| № | Показатель | 2013 г. | 2014 г. | Изменения (+; -) | ||||

| руб. | в % к итогу | руб. | в % к итогу | руб. | в % к началу | в % к итогу | ||

| 1 | Внеоборотные активы, всего, в т.ч.: | 5139024 | 74 | 5471134 | 70 | 332 110 | 6 | 38 |

| 1.1 | Основные средства | 3349540 | 48 | 3621565 | 46 | 272 024 | 8 | 31 |

| 1.2 | Незавершенное строительство | 162222 | 2 | 268896 | 3 | 106 673 | 40 | 12 |

| 1.3 | Долгосрочные финансовые вложения | 1627870 | 23 | 1517264 | 19 | -110 606 | -7 | -13 |

| 1.4 | Отложенные налоговые активы | 8951 | 0,13 | 11325 | 0,15 | 2 373 | 21 | 0,02 |

| 1.5 | Прочие внеоборотные активы | 46826 | 1 | 51906 | 1 | 5 079 | 10 | 1 |

| 2 | Оборотные активы, всего, | 1811712 | 26,06 | 2356823 | 30,10 | 545 110 | 23 | 62 |

| 2.1 | Запасы, всего, в т.ч.: | 206879 | 2,97 | 255445 | 3,26 | 48 565 | 19 | 6 |

| 2.1.1 | сырье и материалы | 2345 | 0,03 | 2636 | 0,03 | 290 | 11 | 0,03 |

| 2.1.2 | незавершенное производство | 138162 | 1,98 | 166318 | 2,12 | 28 156 | 17 | 3 |

| 2.1.3 | готовая продукция | 55 786 | 0,8 | 73 970 | 0,94 | 18 184 | 25 | 2 |

| 2.1.4 | товары отгруженные | 1 797 | 0,02 | 1 554 | 0,01 | -243 | -16 | -0,02 |

| 2.1.5 | расходы будущих периодов | 8 787 | 0,12 | 10 965 | 0,14 | 2 177 | 20 | 0,24 |

| 2.2 | Налог на добавленную стоимость | 54 508 | 0,78 | 21 189 | 0,27 | -33 318 | -3,79 | -4 |

| 2.3 | Дебиторская задолженность | 1429938 | 20,57 | 1852257 | 23,66 | 422 319 | 29,60 | 48 |

| 2.4 | Краткосрочные финансовые вложения | 58 695 | 0,84 | 20 198 | 0,25 | -38 497 | -4,38 | -4 |

| 2.5 | Денежные средства | 61 688 | 0,88 | 207 711 | 2,65 | 146 023 | 70 | 17 |

| 3 | Итого имущества | 6 950 737 | 100 | 7 827 957 | 100 | 877 220 | 11 | 100 |

Внеоборотные активы в 2014 г. увеличились 6% по отношению к 2013 г. За счет увеличения основных средств в 2014 г. на 8%, что составило 272 024 руб. Незавершенное строительство в 2014 г. увеличилось на 40% по отношению к 2013 году или 162 222 руб. Прочие внеоборотные активы в 2014 г. увеличились на 10% по отношению к 2013 г.

Оборотные активы в 2013 году составили 1 811 712 руб. в 2014 году они увеличились на 23% и составили 2 356 823 руб. За счет увеличения дебиторской задолженности в 2014 г. на 422 319 руб. что составило 40% по отношению к 2013 г. Готовая продукция в 2014 г. увеличилась на 25% и составила 73 970 руб.

Оценка платежеспособности организации производится с помощью коэффициентов ликвидности платежеспособности, являющихся относительными величинами. Коэффициенты ликвидности, приведенные ниже, отражают возможность организации погасить краткосрочную задолженность за счет тех или иных элементов оборотных средств

Коэффициент абсолютной ликвидности (КАЛ) показывает, какая часть краткосрочной задолженности может быть покрыта наиболее ликвидными оборотными активами – денежными средствами и краткосрочными финансовыми вложениями (15):

| КАЛ = (КФВ + ДС)/КО, | (15) |

где КФВ – краткосрочные финансовые вложения;

ДС – денежные средства и их эквиваленты;

КО – краткосрочные обязательства.

Принято считать, что нормальный уровень коэффициента абсолютной ликвидности должен быть 0,03 – 0,08.

Коэффициент критической ликвидности (ККЛ) показывает, какую часть краткосрочной задолженности организация может погасить за счет денежных средств, краткосрочных финансовых вложений и дебиторских долгов (16):

| ККЛ = (ДЗ + КФВ + ДС + ОАпр)/КО, | (16) |

где ДЗ – дебиторская задолженность;

ОАпр – прочие оборотные активы.

Нормальный уровень коэффициента критической ликвидности должен быть не менее 0,7.

Коэффициент текущей ликвидности (КТЛ) показывает, в какой степени оборотные активы организации превышают его краткосрочные обязательства (17):

| КТЛ = ОА/КО, | (17) |

где ОА – оборотные активы.

Принято считать, что нормальный уровень коэффициента общего покрытия должен быть равен 1,0 – 2,0.

Чем выше коэффициент текущей ликвидности, тем больше доверия вызывает организация у кредиторов. Если данный коэффициент меньше 1, то такое организация неплатежеспособно. При отсутствии у организации денежных средств и средств в расчетах, оно может погасить часть краткосрочных обязательств, реализовав товарно-материальные ценности.

Коэффициент ликвидности товарно-материальных ценностей (КЛТМЦ) рассчитывается по формуле (18):

| КТЛ = ОА/КО, | (18) |

где 3 – запасы.

Главная задача показателей ликвидности – определить величину покрытия обязательств организации его активами, срок превращения которых в денежную форму (ликвидность) соответствует сроку погашения обязательств (срочности возврата).

Анализ показателей ликвидности организации представлен в табл. 5.

Таблица 5 − Анализ показателей ликвидности и платежеспособности организации за 2013 – 2014 гг. (на конец года)

| Показатель | Рекомендованное значение | 2013 г. | 2014 г. | Отклонение (±) |

| 1. Коэффициент текущей ликвидности | 1,0 ÷ 2,0 | 2,57 | 2,57 | 0 |

| 2. Коэффициент критической ликвидности | ≥ 0,8 ÷ 1,0 | 2,13 | 2,17 | +0,04 |

| 3. Коэффициент абсолютной ликвидности | ≥ 0,2 ÷ 0,5 | 0,26 | 0,36 | +0,10 |

| 4. Общий коэффициент ликвидности баланса | ≥ 1,0 | 0,8 | 0,9 | +0,1 |

Анализ показателей ликвидности и платежеспособности организации показал положительную динамику. Коэффициент текущей ликвидности находится на одном уровне по сравнению с прошлым годом и составляет 2,57. Коэффициент абсолютной ликвидности показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно в нашем случае это значения увеличилось на 0,10 пунктов и составляет 0,36.

Для детального отражения разных видов источников (внутренних и внешних) в формировании запасов используют следующую систему показателей:

- Наличие собственных оборотных средств устанавливают по формуле (19):

| СОС = СК – ВА, | (19) |

где СОС – собственные оборотные средства;

СК – собственный капитал (итог раздела III баланса);

ВА – внеоборотные активы (итог раздела I баланса).

- Наличие собственных и долгосрочных источников финансирования запасов (СДИ) определяют по формуле (20), (21):

| СДИ = СК – ВА + ДКЗ | (20) |

или

| СДИ = СОС + ДКЗ, | (21) |

где ККЗ – краткосрочные кредиты и займы (итог раздела V «Краткосрочные обязательства»).

В результате можно определить три показателя обеспеченности запасов источниками их финансирования.

- Излишек (+), недостаток (-) собственных оборотных средств (±∆СОС)определяется по формуле (22):

| ±∆СОС = СОС – З, | (22) |

где З – запасы с НДС.

- Излишек (+), недостаток (-) собственных и долгосрочных источников финансирования запасов (±∆СДИ) (23):

| ±∆СДИ = СДИ – З. | (23) |

- Излишек (+), недостаток (-) общей величины основных источников покрытия запасов (±∆ОИЗ) (24):

| ±∆СДИ = СДИ – З. | (24) |

Приведенные показатели обеспеченности запасов соответствующими источниками финансирования трансформируют в трехфакторную модель (М) (25):

| М = (±∆СОС;±∆СДИ; ±∆ОИЗ). | (25) |

Эта модель выражает тип финансовой устойчивости организации. На практике встречаются четыре типа финансовой устойчивости (табл. 6).

Таблица 6 – Типы финансовой устойчивости организации

| Тип финансовой устойчивости | Трехмерная модель | Источники финансирования запасов | Краткая характеристика финансовой устойчивости |

| 1. Абсолютная финансовая устойчивость | М = (1, 1, 1) | Собственные оборотные средства (чистый оборотный капитал) | Высокий уровень платежеспособности. Организация не зависит от внешних кредиторов (заимодавцев) |

| 2. Нормальная финансовая устойчивость | М = (0, 1, 1) | Собственные оборотные средства плюс долгосрочные кредиты и займы | Нормальная платежеспособность. Рациональное использование заемных средств. Высокая доходность текущей деятельности |

| 3. Неустойчивое финансовое состояние | М = (0, 0, 1) | Собственные оборотные средства плюс долгосрочные кредиты и займы плюс краткосрочные кредиты и займы | Нарушение нормальной платежеспособности. Возникает необходимость привлечения дополнительных источников финансирования. Возможно восстановление платежеспособности |

| 4. Кризисное (критическое) финансовое состояние | М = (0, 0, 0) | — | Организация полностью неплатежеспособно и находится на грани банкротства |

Типы финансовой устойчивости:

- Абсолютная финансовая устойчивость (трехфакторный показатель типа финансовой устойчивости имеет следующий вид: М = (1,1,1).

- Нормальная финансовая устойчивость (показатель типа финансовой устойчивости имеет следующий вид: М = (0,1,1).

- Неустойчивое финансовое положение (показатель типа финансовой устойчивости имеет следующий вид: М = (0,0,1), характеризуемое нарушением платежеспособности, при котором сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств, сокращения дебиторской задолженности, ускорения оборачиваемости запасов.

- Кризисное финансовое состояние (показатель типа финансовой устойчивости имеет следующий вид: М = (0,0,0), при котором организация находится на грани банкротства, т.к. денежные средства, краткосрочные ценные бумаги и дебиторская задолженность не покрывают даже его кредиторской задолженности и просроченных ссуд.

Определение типа финансовой устойчивости, заключающееся в анализе абсолютных показателей финансовой устойчивости организации, представлено в табл. 7.

Таблица 7 − Определение типа финансовой устойчивости ООО «Дикси» за 2013 – 2014 гг., руб. (на конец года)

| Показатель | 2013 г. | 2014 г. | Изменения (+; -) |

| 1. Собственный капитал | 5881094 | 6189150 | 308056 |

| 2. Внеоборотные активы | 5621429 | 5471134 | -150295 |

| 3. Собственные оборотные средства (п.1 – п.2) | 259665 | 718016 | 458351 |

| 4. Долгосрочные пассивы | 1071208 | 1003898 | -67310 |

| 5. Наличие собственных и долгосрочных источников формирования запасов (п.3 + п.4) | 1330873 | 1721914 | 391041 |

| 6. Краткосрочные кредиты и займы | 163293 | 129891 | -33402 |

| 7. Общая величина основных источников формирования запасов (п.5 + п.6) | 1494166 | 1851805 | 357639 |

| 8. Общая величина запасов | 261387 | 276634 | 15247 |

| 9. Излишек (+) или недостаток (-) собственных оборотных средств (п.3 – п.8) | 1722 | 441382 | 439660 |

| 10. Излишек (+) или недостаток (-) долгосрочных источников формирования запасов (п.5 – п.8) | 1069486 | 1445280 | 375794 |

| 11. Излишек (+) или недостаток (-) общей величины основных источников формирования запасов (п.7 – п.8) | 1232779 | 1575171 | 342392 |

| 12. Трехкомпонентный показатель | {1, 1, 1} | {1, 1, 1} | – |

| 13. Тип финансовой устойчивости | абсолютный | абсолютный | — |

Определяя тип финансовой устойчивости, трехкомпонентный показатель показал абсолютный тип финансовой устойчивости в 2014 году и в 2013 году. Так как у собственных оборотных средств, долгосрочных источников формирования запасов, общей величины основных источников формирования запасов наблюдается большой излишек средств.

Для оценки финансовой устойчивости организации применяется набор или система коэффициентов. Таких коэффициентов очень много, они отражают разные стороны состояния активов и пассивов организации.

Динамика финансовой устойчивости организации, формулы расчета и рекомендуемые критерии представлены в табл. 8.

Таблица 8 – Динамика финансовой устойчивости организации за 2013-2014 . (на конец года)

| Показатель | Рекомендованное значение | 2013 г. | 2014 г. | Отклонение (±) |

| 1.Коэффициент обеспеченности собственными оборотными средствами | ≥ 0,1 | 0,15 | 0,30 | +0,15 |

| 2. Коэффициент обеспеченности материальных запасов собственными средствами | ≥ 0,6 ÷ 0,8 | 1,34 | 2,8 | +1,46 |

| 3. Коэффициент маневренности собственного капитала | ≥ 0,2 ÷ 0,5 | 0,05 | 0,11 | +0,06 |

| 4. Индекс постоянного актива | ≤ 1,0 | 0,94 | 0,88 | -0,06 |

| 5. Коэффициент автономии (к-т финансовой независимости) | ≥ 0,5 | 0,77 | 0,79 | +0,02 |

| 6. Коэффициент финансовой устойчивости | ≥ 0,7 | 0,93 | 0,92 | -0,01 |

| 7. Коэффициент соотношения заемных и собственных средств (к-т финансовой активности, плечо финансового рычага) | < 0,7 | 0,28 | 0,26 | -0,02 |

| 8. Коэффициент соотношения мобильных и иммобилизованных средств | – | 0,24 | 0,30 | +0,06 |

| 9. Коэффициент соотношения кредиторской и дебиторской задолженности | ≥ 1 | 0,20 | 0,27 | +0,07 |

Коэффициент обеспеченности собственными оборотными средствами в 2013 г. составляет 0,15, а в 2014 г. его значения увеличилось вдвое и составило – 0,30. Вследствие чего, коэффициент обеспеченности материальных запасов собственными средствами значение, которого в 2013 г. составило 1,34, увеличилось до 2,8 в 2014 г. Коэффициент маневренности собственного капитала в 2013 г. составил 0,05 что является ниже нормативного значения, но в 2014 г. значения увеличилось на 0,06 и составляет 0,11. Что все равно ниже нормативного значения, но изменяется в лучшую сторону. Индекс постоянного актива показывает, какая доля собственных источников средств направляется на покрытие внеоборотных активов в 2013 г. – 0,94, в 2014 г. его значение уменьшилось и составило – 0,88. Это является положительной тенденцией. Коэффициент соотношения заемных и собственных средств в 2013 г. – 0,28, в 2014 г. – 0,26, наблюдается положительное снижения относительно нормативных значений.

При анализе финансовой устойчивости организации необходимо оценить точку безубыточности и запас финансовой прочности, т.е. зону безубыточной работы.

Порог рентабельности (точка безубыточности, критическая точка, критический объем производства) – это такой объем продаж фирмы, при котором выручка от продаж полностью покрывает все расходы на производство и реализацию продукции. Для определения этой точки независимо от применяемой методики необходимо, прежде всего, разделить прогнозируемые затраты на постоянные и переменные.

Запас финансовой прочности – показатель финансовой устойчивости организации, то есть того, насколько организация может сократить производство, не неся убытков. Запас финансовой прочности — это отношение разности между текущим объемом реализации и объемом реализации в точке безубыточности, выражаемое в процентах. Чем выше показатель запаса финансовой прочности, тем устойчивее организация, и тем меньше для него риск потерь. Росту показателя запаса финансовой прочности способствует снижение затрат, особенно постоянных.

Эффект операционного рычага — наличие взаимосвязи между изменением выручки от реализации и изменением прибыли. Сила воздействия операционного рычага вычисляется как частное от деления выручки от реализации после возмещения переменных затрат на прибыль. Действие операционного рычага генерирует предпринимательский риск.

Рассчитаем порог рентабельности и запас финансовой прочности ООО «Дикси» (табл. 9).

Таблица 9 – Расчет безубыточного объема продаж и запаса финансовой прочности ООО «Дикси» за 2013 – 2014 гг., руб.

| № п/п | Показатель | 2013 г. | 2014 г. | Изменение (+,-) |

| 1 | Выручка от продаж | 2486940 | 2879390 | 392449 |

| 2 | Прибыль от продаж | 553268 | 822357 | 169088 |

| 3 | Полная себестоимость произведенной и реализованной продукции, в т.ч.: | 1933671 | 2057033 | 123361 |

| 3.1 | Переменные затраты | 941011 | 905200 | -35810 |

| 3.2 | Постоянные затраты | 992660 | 1151832 | 159172 |

| 4 | Маржинальная прибыль | 1545929 | 1974189 | 428260 |

| 5 | Доля маржинальной прибыли в выручке | 0,62 | 0,68 | +0,06 |

| 6 | Порог рентабельности | 1596895 | 1679968 | 83072 |

| 7.1 | – руб. | 890045 | 1199422 | 309377 |

| 7.2 | – % | 35,78 | 41,65 | 5,87 |

| 8 | Эффект операционного рычага | 2,79 | 2,40 | -0,39 |

Расчет безубыточности объема продаж и запаса финансовой прочности ООО «Дикси» показал, что увеличилась как выручка от продаж (392449 руб.) так и прибыль от продаж (169088 руб.). Из увеличения постоянных затрат (159172 руб.) увеличилась и полная себестоимость произведенной и реализованной продукции (123361 руб.). И в результате маржинальная прибыль увеличилась на 428260 руб. Что в свою очередь увеличило долю маржинальной прибыли в выручке на 0,06%. Порог рентабельности увеличился на 83072 руб. что снизило эффект операционного рычага на 0,39.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.