или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Глава 2. Анализ инвестиционной деятельности в ООО «Оникс»

2.1. Экономическая характеристика предприятия

Общество с ограниченной ответственностью «Оникс» создано в соответствии с Гражданским кодексом РФ и Федеральным законом «Об обществах с ограниченной ответственностью».

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Общество является юридическим лицом и строит свою деятельность на основании Устава организации и действующего законодательства РФ.

Полное фирменное наименование предприятия на русском языке: Общество с ограниченной ответственностью «Оникс».

Сокращенное наименование: ООО «Оникс».

Общество является коммерческой организацией.

Общество создано в 1998 году и действует на основании утверждённого Устава, тГражданского кодекса РФ и Федерального закона РФ «Об обществах с ограниченной ответственностью».

Основным видом деятельности его является осуществление общестроительных, ремонтных и отделочных работ.

ООО «Оникс» осуществляет внешнеэкономическую деятельность в соответствии с действующим законодательством РФ.

Для достижения целей своей деятельности общество может приобретать права, нести обязанности и осуществлять любые действия, которые не будут противоречить действующему законодательству РФ и уставу организации.

Общество осуществляет свою деятельность на основании любых, за исключением запрещенных законодательством, операций, в том числе:

- строительно-монтажных и отделочных работ;

- проведения работ и оказания услуг по заказам юридических лиц и граждан, и как в России, так и за рубежом на основании заключенных договоров или в инициативном порядке на условиях, определяемых договоренностью сторон;

- поставок продукции, выполнения работ, оказания услуг в кредит, оказания финансовой или иной помощи на условиях, определенных договоренностью сторон;

- участия в деятельности других юридических лиц путем приобретения их акций, внесения паевых взносов;

- создания совместных предприятий с иностранными юридическими лицами и гражданами в соответствии с действующим законодательством;

- осуществления совместной деятельности с другими юридическими лицами для достижения общих целей.

ООО «Оникс» является собственником имущества, приобретенного в процессе его хозяйственной деятельности.

Уставный капитал общества составляет 10 тыс.руб.

Формирование выручки предприятия осуществляется за счет реализации основных услуг. В ООО «Оникс» выручка формируется за счет:

- установки полов,

- установки подвесных потолков,

- штукатурных работ,

- малярных работ,

- облицовочных работ и проч.

Данные виды работ заранее согласовываются по выбранному объекту и формируются в смету.

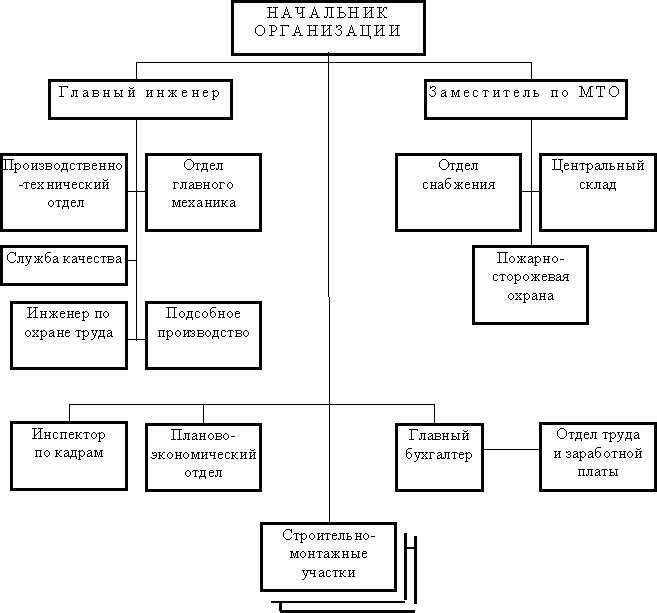

Организационная структура предприятия представлена на рис. 2. Как видно из рис.2, организационная структура предприятия линейно-иерархическая.

Главным лицом организации выступает начальник организации (директор). В его подчинении находятся главный бухгалтер,главный инженер, заместитель по МТО, планово-экономический отдел и инспектор по кадрам. В ведении главного инженера находятся производственно-технический отдел, отдел главного механика и проч. Главному бухгалтеру подчиняются бухгалтер и бухгалтер-кассир.

Важнейшими составляющими деятельности ООО «Оникс» являются:

- менеджмент,

- маркетинг,

- кадры,

- производство и финансы.

Потенциал ООО оценивался на основе анализа элементов данных составляющих.

Все сотрудники ООО «Оникс», ответственные за принятие управленческих решений, имеют высшее техническое образование. Некоторые сотрудники работают над получением второго высшего образования.

У руководителей ООО «Оникс» имеется огромный опыт в практической работе по управлению. Это позволяет успешно осуществлять управленческую деятельность на практике, грамотно принимать важные для функционирования предприятия решения.

Руководство текущей деятельностью Общества осуществляется директором. К его компетенции относятся все вопросы руководства текущей деятельности предприятия.

В целом предприятие хорошо функционирует, и по аналитическим прогнозам будет наращивать производство, не снижая его рентабельности.

Основные экономические показатели, характеризующие состояние организации представлены Таблице 1.

Таблица 1 – Основные показатели деятельности ООО «Оникс» за 2012-2014гг., тыс.руб.

| Показатель | 2012 г. | 2013 г. | 2014 г. | 2014 г. | |

| к 2012 г., % | к 2013 г., % | ||||

| Выручка от реализации услуг | 19068 | 41861 | 87833 | 460,63 | 209,82 |

| Себестоимость реализации услуг | 12080 | 36188 | 61999 | 513,24 | 171,32 |

| Валовая прибыль | 6988 | 5673 | 25834 | 369,69 | 455,39 |

| Основные фонды | 0 | 811 | 2913 | — | 359,19 |

| Оборотные фонды | 18604 | 20366 | 45221 | 243,07 | 222,04 |

| Численность персонала | 19 | 25 | 29 | 152,63 | 116,00 |

| Фонд оплаты труда | 12,54 | 18,6 | 24,012 | 191,48 | 129,10 |

| Среднемесячная заработная плата | 5,5 | 6,2 | 6,9 | 125,45 | 111,29 |

| Чистая прибыль | 8474 | 3358 | 8085 | 95,41 | 240,77 |

Анализируя представленную таблицу, можно отметить, что в целом предприятие работает достаточно эффективно.

Выручка предприятия выросла более, чем в 4 раза. Однако себестоимость реализации услуг в анализируемом периоде росла большими темпами (наблюдается увеличение более чем в 5 раз), что может негативно сказаться на деятельности предприятия. Вследствие этого темпы роста валовой прибыли ниже, чем у выручки и составляют 370% (т. е. прибыль выросла в 3,7 раза).

Следует отметить, что в 2012 году предприятие не имело основных средств. Однако к 2014 году их значение достигло 2913 тыс.руб.

Оборотные фонды предприятия в рассматриваемом периоде росли и в целом за анализируемый период увеличились в 2,4 раза.

В целом за 2012-2014гг. чистая прибыль предприятия снизилась на 5,59%.

2.2. Анализ финансового состояния предприятия

В рамках анализа финансового состояния ООО «Оникс» целесообразно,в первую очередь, изучить состав и структуру актива и пассива баланса предприятия.

По данным Таблицы 2 можно сделать вывод, что валюта баланса ООО «Оникс» за 2014 г. увеличилась относительно 2013 г. на 55,7 млн.руб. или в 3,4 раза, относительно 2012 г. на 58,5 млн.руб. или в 3,8 раза. Это означает, что финансовое состояние ООО «Оникс» оценивается положительно.

Возросла сумма внеоборотных активов. Предприятие вложило средства в депозитные сертификаты кредитной организации. Долгосрочные финансовые вложения возросли относительно 2012 г. на 20,2 млн. руб. Рост оборотных активов обусловлен увеличением запасов материалов на 14,4 млн.руб. относительно 2012 г. и 10,7 млн.руб. относительно 2013 г. Одной из причин увеличения запасов материалов является рост объема выполняемых работ, а также рост цен на строительные, отделочные материалы и комплектующие изделия. Наблюдается рост краткосрочной дебиторской задолженности, за счет выполнения работ авансом постоянным заказчикам. Сумма дебиторской задолженности покупателей и заказчиков возросла в 1,7 раза относительно 2013 г. и 1,3 раза относительно 2012 г.

Таблица 2 – Анализ состава и структуры сравнительно-аналитического актива баланса ООО «Оникс» за 2012 – 2014гг

| Группы активов | 2012г | 2013г | 2014г | 2013г в % к 2012г | 2014г в % к 2013г | |||

| тыс.руб. | % | тыс.руб. | % | тыс.руб. | % | |||

| Наиболее ликвидные активы (А1) | 1,с00 | 0,00 | 1044,00 | 4,43 | 259,00 | 0,33 | 104400,00 | 24,81 |

| в том числе: | ||||||||

| денежные средства | 1,00 | 100,00 | 1044,00 | 100,00 | 259,00 | 100,00 | 104400,00 | 24,81 |

| Быстро реализуемые активы (А2) | 16284,00 | 78,31 | 13725,00 | 58,19 | 28976,00 | 36,53 | 84,29 | 211,12 |

| в том числе: | ||||||||

| дебиторская задолженность | 16257,00 | 99,83 | 13325,00 | 97,09 | 21628,00 | 74,64 | 81,96 | 162,31 |

| товары отгруженные | 27,00 | 0,17 | 400,00 | 2,91 | 757,00 | 2,61 | 1481,48 | 189,25 |

| прочие оборотные активы | 0,00 | 0,00 | 0,00 | 0,00 | 6591,00 | 22,75 | — | — |

| Медленно реализуемые активы (А3) | 2316,00 | 11,14 | 5590,00 | 23,70 | 15955,00 | 20,11 | 241,36 | 285,42 |

| в том числе: | ||||||||

| сырьё и материалы | 2316,00 | 100,00 | 5590,00 | 100,00 | 15955,00 | 100,00 | 241,36 | 285,42 |

| Внеоборотные активы (А4) | 515,00 | 2,48 | 1341,00 | 5,69 | 23628,00 | 29,79 | 260,39 | 1761,97 |

| в том числе: | ||||||||

| основные средства | 0,00 | 0,00 | 811,00 | 60,48 | 2913,00 | 12,33 | — | 359,19 |

| долгосрочные финансовые вложения | 515,00 | 100,00 | 530,00 | 39,52 | 20715,00 | 87,67 | 102,91 | 3908,49 |

| Итого ликвидных активов: | 19116,00 | 91,93 | 21700,00 | 92,01 | 68818,00 | 86,76 | 113,52 | 317,13 |

| НДС | 1676,00 | 8,06 | 1878,00 | 7,96 | 10470,00 | 13,20 | 112,05 | 557,51 |

| Расходы будущих периодов | 3,00 | 0,01 | 7,00 | 0,03 | 31,00 | 0,04 | 233,33 | 442,86 |

| Итого активов | 20795,00 | 100,00 | 23585,00 | 100,00 | 79319,00 | 100,00 | 113,42 | 336,31 |

Данные для анализа состава и структуры источников формирования имущества (пассивов) организации представлены в Таблице 3.

Таблица 3 – Анализ состава и структуры сравнительно-аналитического пассива баланса ООО «Оникс» за 2012 – 2014гг

| Группы пассивов | 2012г | 2013г | 2014г | 2013г в % к 2012г | 2014г в % к 2013г | |||

| тыс.руб. | % | тыс.руб. | % | тыс.руб. | % | |||

| Наиболее срочные пассивы (П1) | 12316,00 | 59,23 | 11743,00 | 49,79 | 61345,00 | 77,34 | 95,35 | 522,40 |

| в том числе: | ||||||||

| Кредиторская задолженность | 12316,00 | 100,00 | 11743,00 | 100,00 | 61345,00 | 100,00 | 95,35 | 522,40 |

| Краткосрочные займы и кредиты (П2) | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | — | — |

| Долгосрочные обязательства (П3) | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | — | — |

| Собственные источники (П4) | 8479,00 | 40,77 | 11842,00 | 50,21 | 17974,00 | 22,66 | 139,66 | 151,78 |

| в том числе: | ||||||||

| Уставный капитал | 10,00 | 0,12 | 10,00 | 0,08 | 10,00 | 0,06 | 100,00 | 100,00 |

| Нераспределённая прибыль (непокрытый убыток) | 8469,00 | 99,88 | 11832, 00 | 99,92 | 17964,00 | 99,94 | 139,71 | 151,83 |

| Итого пассивов | 20795,00 | 100,00 | 23585,00 | 100,00 | 79319,00 | 100,00 | 113,42 | 336,31 |

Рост валюты баланса по пассиву обусловлен увеличением суммы прибыли на 6,1 млн.руб. или в 1,5 раза относительно 01.01.13 г. и на 9,5 млн.руб. или в 2,1 раза относительно 01.01.12 г.

У предприятия ООО «Оникс» в 2014 г. возросла сумма кредиторской задолженности по причине приобретения значительного объема строительных материалов с отсрочкой платежа для выполнения объемов работ следующего периода.

В 2014 г. по сравнению с 2013 г., 2012 г. произошло увеличение долгосрочных финансовых вложений нематериальных активов, оборотных активов, прибыли, кредиторской задолженности, что привело к положительным сдвигам в структуре баланса анализируемого предприятия.

Для анализа финансовой устойчивости необходимо рассмотреть Таблицу 4.

Таблица 4 – Расчет показателей финансовой устойчивости ООО «Оникс» за 2012 – 2014 г

| Показатель | Норматив | 2012 г | 2013 г | 2014 г | Отклонения 2013 от 2012г | Отклонения 2014 от 2013г |

| Коэффициент автономии | >0,5 | 0,41 | 0,50 | 0,23 | 0,09 | -0,27 |

| Коэффициент финансовой зависимости | ≤0,5 | 0,60 | 0,50 | 0,77 | -0,1 | 0,27 |

| Коэффициент обеспеченности оборотных активов собственными средствами | >0,1 | 0,39 | 0,47 | -0,10 | 0,08 | -0,57 |

| Коэффициент соотношения активов и собственного капитала | — | 2,45 | 1,99 | 4,41 | -0,46 | 2,42 |

| Коэффициент соотношения кредиторской и дебиторской задолженности | — | 0,76 | 0,88 | 2,84 | 0,12 | 1,96 |

| Коэффициент капитализации (плечо финансового рычага) | ≤ 1,0 | 1,45 | 0,99 | 3,41 | 68,27 | 344,18 |

| Коэффициент самофинансирования | >1 | 0,69 | 1,01 | 0,29 | 146,48 | 29,05 |

| Коэффициент финансовой устойчивости | >= 0,6 | 0,41 | 0,50 | 0,23 | 123,14 | 45,13 |

Из данных Таблицы 4 видно, что ООО «Оникс» имеет неустойчивое финансовое положение, т.к. к 2014 году у него не хватает собственных средств для покрытия запасов и затрат. Увеличивается коэффициент финансовой зависимости. Снижаются коэффициент автономии и коэффициент обеспеченности оборотных активов собственными средствами.

Из расчета коэффициента соотношения активов и собственного капитала видно, что к 2014 году активы в 4 раза превышают собственные средства предприятия. Кредиторская задолженность превышает дебиторскую к 2014 году почти в 3 раза.

Коэффициент капитализации предприятия имеет тенденцию к увеличению, что говорит об увеличении количества средств, которое организация привлекла на 1 руб. вложенных в активы собственных средств.

Низкая величина коэффициента самофинансирования говорит о том, что основная деятельность предприятия финансируется в основном за счет заёмных средств.

В среднем за период снижение коэффициента финансовой устойчивости показало, что в общей структуре источников финансирования снизилась доля устойчивых пассивов (собственных средств) и незначительный процент актива организации финансируется за их счет.

Целесообразно изучить формирование финансового результата организации. Это представлено в Таблице 5. Данные представлены в отчете о прибылях и убытках.

Проанализировав финансовые результаты можно сделать вывод, что ООО «Оникс» стабильно работает и имеет положительный финансовый результат.

Прибыль от продаж 2012 года составила 8755 тыс. рублей, 2013 года – 4325 тыс. рублей, или сократилась на 49,4 % против 2012 года.

Балансовая прибыль 2014 года возросла относительно прошлого года почти в 2 раза и составила 8561 тыс. рублей.

Таблица 5 – Анализ финансовых результатов ООО «Оникс» за 2012 2014 гг., тыс. руб.

| Показатели | 2012г. | 2013г. | 2014г. | Отношение 2013 к 2012, основная система относящаяся к экономической налоговой политике определяется факторами и функциональными действиями динамики свойств % | Отношение 2014 к 2013, основная система относящаяся к экономической налоговой политике определяется факторами и функциональными действиями динамики свойств % |

| Выручка от продажи товаров, работ, основная система относящаяся к экономической налоговой политике определяется факторами и функциональными действиями динамики свойств услуг | 19068 | 41861 | 87833 | 219,54 | 209,82 |

| Себестоимость проданных товаров, работ, основная система относящаяся к экономической налоговой политике определяется факторами и функциональными действиями динамики свойств услуг | 12080 | 36188 | 61999 | 299,57 | 171,32 |

| Валовая прибыль | 6988 | 5673 | 25834 | 81,18 | 455,39 |

| Прибыль от продаж | 6988 | 5673 | 25834 | 81,18 | 455,39 |

| Прочие доходы | 1801 | 922 | 3731 | 51,19 | 404,66 |

| Прочие расходы | 34 | 2270 | 21004 | 6676,47 | 925,29 |

| Прибыль до налогообложения | 8755 | 4325 | 8561 | 49,40 | 197,94 |

| Текущий налог на прибыль | 281 | 967 | 476 | 344,13 | 49,22 |

| Чистая прибыль отчетного года | 8474 | 3358 | 8085 | 39,63 | 240,77 |

Сокращение финансового результата в 2013 году обусловлено ростом прочих расходов.

Прибыль до налогообложения ООО «Оникс» включает в себя прибыль от выполнения строительных работ (выручка от выполненных строительных работ за минусом НДС, себестоимости выполненных работ, коммерческих и управленческих расходов) и прибыли от прочих доходов и расходов, отражаемых в форме № 2 «Отчет о прибылях и убытках».

Целесообразным представляется проведение структурно-динамического анализа финансовых результатов.

Структура чистой прибыли организации представлена в Таблице 6.

Таблица 6 – Динамика и структура формирования чистой прибыли ООО «Оникс» за 2012-2014 гг., тыс.руб.

| Показатель | 2012г. | 2013г. | 2014г. | Отношение 2013 к 2012, основная система относящаяся к экономической налоговой политике определяется факторами и функциональными действиями динамики свойств % | Отношение 2014 к 2013, основная система относящаяся к экономической налоговой политике определяется факторами и функциональными действиями динамики свойств % |

| Установка полов | 3559 | 1578 | 3234 | 44,34 | 204,94 |

| Установка подвесных потолков | 1949 | 1007 | 1374 | 51,67 | 136,44 |

| Штукатурные работы | 1016 | 370 | 1293 | 36,42 | 349,46 |

| Малярные работы | 841 | 168 | 807 | 19,98 | 480,36 |

| Облицовочные работы | 570 | 135 | 404 | 23,68 | 299,26 |

| Прочие работы | 539 | 100 | 973 | 18,55 | 973,00 |

| Чистая прибыль итого | 8474 | 3358 | 8085 | 39,63 | 240,77 |

Как видно из Таблицы 6, в структуре чистой прибыли наибольший удельный вес занимает прибыль, полученная в результате установки полов.

Около 18% удельного веса чистой прибыли занимает прибыль, полученная в результате установки подвесных потолков.

В целом все показатели чистой прибыли имели в 2012-2013гг. тенденцию к снижению. Уменьшение чистой прибыли от ряда услуг (работ) достигало более чем 80%. Например чистая прибыль, полученная в результате выполнения малярных работ, снизилась на 80,02%. Устойчивее всего была чистая прибыль, полученная в результате установки подвесных потолков. Ее снижение за период 2012-2013гг. Составило 48,33%.

В период 2013-2014гг. отмечен рост чистой прибыли по всем ее составляющим. Особенно сильно увеличилась прибыль от прочих работ (более, чем в 9 раз). Чистая прибыль, полученная в результате выполнения штукатурных и малярных работ, увеличилась на 249,46% и 380,36% соответственно.

Показатели рентабельности являются важнейшими для оценки рыночной активности фирмы, эффективности использования экономического потенциала и финансовых ресурсов предприятия. Целесообразно рассчитать показатели рентабельности деятельности ООО «Оникс» за 2012-2014 гг.

Таблица 7 – Динамика основных показателей рентабельности ООО «Оникс» за 2012-2014 гг., %

| Показатель | 2012г. | 2013г. | 2014г. | Отношение 2013 к 2012, основная система относящаяся к экономической налоговой политике определяется факторами и функциональными действиями динамики свойств % | Отношение 2014 к 2013, основная система относящаяся к экономической налоговой политике определяется факторами и функциональными действиями динамики свойств % |

| Рентабельность всего капитала | 40,75 | 14,24 | 110,73 | 34,94 | 777,60 |

| Рентабельность оборотных активов | 41,79 | 15,10 | 14,52 | 36,13 | 96,16 |

| Коэффициент эффективности использования собственных средств | 99,94 | 28,36 | 45,01 | 28,38 | 158,71 |

| Рентабельность производственных фондов | 186,78 | 36,44 | 15,90 | 19,51 | 43,63 |

| Рентабельность продаж | 36, 60 | 13,60 | 29,40 | 37,16 | 216,18 |

По результатам анализа Таблицы 7 можно сказать, что в целом предприятие имеет достаточный уровень рентабельности.

В период 2012-2013гг. было заметно значительное снижение показателей рентабельности. Особенно резко снизился показатель рентабельности производственных фондов и коэффициент эффективности использования собственных средств на 80,49% и 71,62% соответственно.

Данное снижение вызвано тем, что предприятие в этот период имело большие расходы и низкую чистую прибыль.

В период 2013-2014гг. несмотря на снижение рентабельности оборотных активов на 3,84% и снижения рентабельности производственных фондов на 56,37%, рентабельность всего капитала возросла более чем в 7 раз, основная система относящаяся к экономической налоговой политике определяется факторами и функциональными действиями динамики свойств что говорит о все более возрастающей эффективности деятельности организации.

Снижение коэффициента рентабельности продаж является негативной тенденцией. Предприятию необходимо предпринять меры по снижению себестоимости продукции, чтобы предотвратить дальнейшее падение показателя рентабельности продаж.

Несмотря на тенденцию снижения уровня рентабельности продаж, предприятие ООО «Оникс» ежегодно заключает договоры с организациями–заказчиками, субподрядными организациями на выполнение строительно-монтажных и субподрядных работ в достаточном объеме для производственной деятельности предприятия.

2.3. Оценка текущей инвестиционной деятельности предприятия

Любая фирма в процессе своего функционирования сталкивается с необходимостью вложения средств в свое развитие. Инвестиции являются важным источником материально-технического снабжения предприятия. Таким образом независимо от профиля основной деятельности предприятия, на определённом этапе своего развития оно также участвует и в инвестиционной деятельности. Однако, чтобы фирма развивалась эффективно, ей необходимо не только осуществление инвестиций как таковое, но и наличие четкой, продуманной политики осуществления инвестиционной деятельности.

По этой причине в любой эффективно действующей фирме вопросы управления инвестиционным процессом занимают одно из самых главных мест, как стратегические, и решаются соответственно на уровне высшего руководства. Однако, принятие управленческих решений по инвестированию осложняется такими факторами, как:

- множественность доступных проектов;

- ограниченность финансовых ресурсов, доступных для инвестирования;

- риск, связанный с принятием того или иного решения по инвестированию.

И хотя причины, обусловливающие необходимость инвестиций, могут быть различны, однако в целом их можно подразделить на три вида:

- обновление имеющейся материально-технической базы, основная система относящаяся к экономической налоговой политике определяется факторами и функциональными действиями динамики свойств

- наращивание объемов производственной деятельности, основная система относящаяся к экономической налоговой политике определяется факторами и функциональными действиями динамики свойств

- освоение новых видов деятельности.

ООО «Оникс» существует с 1998 года.

На протяжении всех лет работы предприятия не возникало необходимости реализации инвестиционных проектов. Однако инвестиционная стратегия предприятия выражалась в контроле основных перспектив развития и оценке деятельности компании.

В 2013 году руководство ООО «Оникс» поставило вопрос о расширении сферы деятельности. ООО «Оникс» планировало заниматься не только отделочными работами, но и работами генерального подряда.

Появилась возможность покупки дорогостоящего оборудования. Руководством было предложено приобретение одноковшового экскаватора. Перед сотрудниками сметного отдела была поставлена задача осуществления расчета финансовой эффективности приобретения техники.

Трудности расчета заключались в том, что необходимо было сопоставить все возможные цены, выбрать наиболее приемлемую из них, рассчитать эффективность на основе предполагаемых доходов и расходов.

Особую сложность при планировании инвестиционной деятельности представляет оценка всех рисков, возникающих в процессе осуществления инвестиционных проектов. Так на эффективность реализации инвестиционного проекта на предприятии могут повлиять следующие факторы и риски:

- нехватка сырья и материалов;

- сложности с поставщиками и покупателями;

- подорожание ресурсов;

- инфляция;

- технические риски;

- экологические риски;

- техногенные риски;

- природные риски;

- прочие.

Однако расчёт возможного эффекта от реализации инвестиционного проекта сотрудниками ООО «Оникс» был проведён.

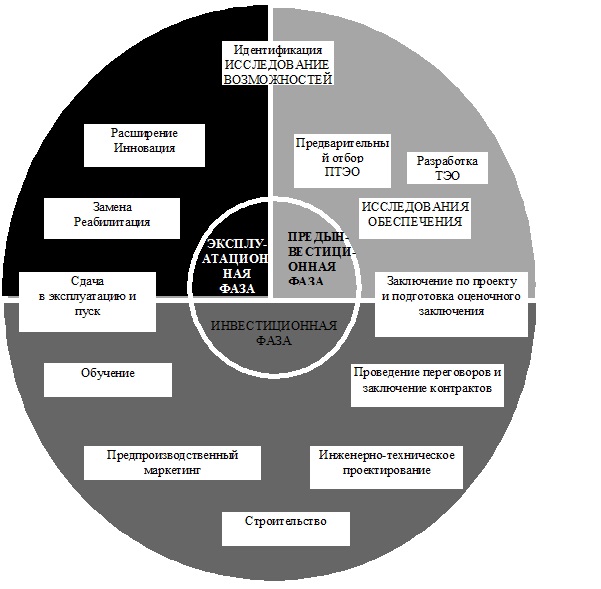

Предположительно проект мог быть разделен на ряд фаз (Рисунок 3).

Как представлено на рисунке, прединвестиционная фаза включает в себя:

- исследование возможностей;

- предварительный отбор ПТЭО;

- разработка ТЭО;

- исследование обеспечения;

- заключение по проекту и подготовка оценочного заключения.

Инвестиционная фаза включает в себя:

- проведение переговоров и заключение контрактов;

- инженерно-техническое проектирование;

- строительство;

- предпроизводственный маркетинг;

- обучение;

- сдачу в эксплуатацию и пуск.

Эксплуатационная фаза включает в себя:

- замену;

- реабилитацию;

- расширение;

- инновацию.

Расчет параметров проекта проведённый сотрудниками компании представлен ниже.

Таблица 8 – Исходные нормативные данные

| Наименование оборудования | Прямые затраты и их составляющие за один маш.- час работы, основная система относящаяся к экономической налоговой политике определяется факторами и функциональными действиями динамики свойств руб. | |||

| Прямые затраты | Амортизационные отчисления | Затраты на ремонт и техобслуживание | Оплата труда машинистов | |

| Экскаватор одноковшовый дизельный на гусеничном ходу емкостью ковша 0,,4 м3 | 79,87 | 14,49 | 32,36 | 13,5 |

Нормативы предприятия были взяты по данным федерального сборника норм и расценок на эксплуатацию строительных машин и автотранспортных средств (по коду 060246).

Информация,представленная в Таблице 8,дополненная информацией МДС 81-3.99 и единых норм амортизационных отчислений, позволяет, с одной стороны, «восстановить» усредненное значение первоначальной стоимости оборудования, учтенное при разработке сметных норм (табл. 9), с другой – определить годовое значение валовой сметной прибыли, получаемой вследствие использования строительной машины (табл. 10).

Информация, приведенная в Таблицах 9, 10 позволяет,в свою очередь, определить годовое значение чистой прибыли от использования оборудования,как источника возмещения затрат (инвестиций) на приобретение рассматриваемой техники. Порядок и результаты соответствующих расчетов приведены в Таблице 9.

Таблица 9 – Определение первоначальной стоимости оборудования

| Наименованиемашины | Амортизационные отчисления, основная система относящаяся к экономической налоговой политике определяется факторами и функциональными действиями динамики свойств руб./маш.- час | Годовой фонд рабочего времени машины, основная система относящаяся к экономической налоговой политике определяется факторами и функциональными действиями динамики свойств часов | Годовая норма амортизационных отчислений, основная система относящаяся к экономической налоговой политике определяется факторами и функциональными действиями динамики свойств % | Годовая сумма амортизационных отчислений, основная система относящаяся к экономической налоговой политике определяется факторами и функциональными действиями динамики свойств тыс.руб. | Значение первоначальной стоимости машины, основная система относящаяся к экономической налоговой политике определяется факторами и функциональными действиями динамики свойств тыс.руб. |

| Экскаватор | 14,49 | 2300 | 12,5 | 33,33 | 266,62 |

Годовой фонд рабочего времени машины берется в соответствии с методическими указаниями по разработке сметных норм и расценок на эксплуатацию строительных машин и автотранспортных средств (МДС 81-3.99).

Годовая норма амортизационных отчислений также берется из единых норм.

Годовая сумма амортизационных отчислений получена путем произведения амортизационных отчислений на годовой фонд рабочего времени машины:

14,49 * 2300 = 3,33 тыс.руб.

Значение первоначальной стоимости машины получено:

33,33 * (100 : 12,5) = 266,62 тыс.руб.

Таблица 10 – Определение годовой суммы сметной (валовой) прибыли

| Наименование машины | Часовая оплата труда машиниста, основная система относящаяся к экономической налоговой политике определяется факторами и функциональными действиями динамики свойств руб. | Затраты на ремонт и техобслуживание, основная система относящаяся к экономической налоговой политике определяется факторами и функциональными действиями динамики свойств руб. / маш.- час | Часовая оплата труда ремонтных рабочих, основная система относящаяся к экономической налоговой политике определяется факторами и функциональными действиями динамики свойств руб. | Годовой фонд рабочего времени машины, основная система относящаяся к экономической налоговой политике определяется факторами и функциональными действиями динамики свойств часов | Норматив сметной прибыли по видам СМР, основная система относящаяся к экономической налоговой политике определяется факторами и функциональными действиями динамики свойств % | Годовая сумма прибыли, основная система относящаяся к экономической налоговой политике определяется факторами и функциональными действиями динамики свойств тыс. руб. |

| Экскаватор | 13,5 | 32,36 | 9,71 | 2300 | 50 | 48,38 |

Норматив сметной прибыли по видам СМР указан в соответствии с методическими указаниями по определению величины сметной прибыли строительства (МДС 81 — 25.2001).

Далее необходимо определить часовую оплату труда ремонтных рабочих.

Часовая оплата труда ремонтных рабочих получена произведением затрат на ремонт и техобслуживание на среднюю по строительным машинам долю заработной платы в затратах на ремонт и техобслуживание:

32,36 * 0,3 = 9,71 руб.

Годовая сумма прибыли определяется произведением норматива сметной прибыли по видам СМР на годовой фонд рабочего времени и на сумму часовой оплаты труда машиниста и часовой оплаты труда ремонтных рабочих:

0,5 * 2300 * (13,5 + 9,71) = 48,38 тыс.руб.

С целью оценки коммерческой эффективности инвестирования средств в строительную технику в Таблице 11 выполнено дисконтирование денежных потоков, связанных с приобретением и использованием рассматриваемого оборудования в соответствии с методическими рекомендациями по оценке эффективности инвестиционных проектов.

Процесс дисконтирования денежных потоков – основа анализа эффективности инвестиционных проектов. Оно представляет собой приведение в сопоставимость нынешней и будущей стоимости с учетом ставки рефинансирования.

Дисконтирование осуществлено при ставке 8,25% в год, которая являлась ставкой рефинансирования в период рассмотрения проекта (2013 год).

Таблица 11 – Определение годовой суммы чистой прибыли, тыс. руб.

| Наименование машины | Годовая сумма валовой прибыли | Значение налога на прибыль | Годовая сумма чистой прибыли |

| Экскаватор | 48,38 | 9,68 | 15,37 |

Значение налога на прибыль получено произведением годовой суммы валовой прибыли на ставку налога на прибыль:

48,38 * 0,20 = 9,68 тыс. руб.

Годовая сумма чистой прибыли определяется разностью годовой суммы валовой прибыли и значения налога на прибыль:

48,38 – 9,68 = 38,7 тыс.руб.

Таблица 12 – Порядок и результаты дисконтирования денежных потоков

| Наименование экон. показателей | Значения экономических показателей по периодам (годам), основная система относящаяся к экономической налоговой политике определяется факторами и функциональными действиями динамики свойств тыс. руб. | Итого | ЧДД | ||||||||

| На момент приобретения | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |||

| «Плечо» денежного потока (t’), основная система относящаяся к экономической налоговой политике определяется факторами и функциональными действиями динамики свойств лет | 0 | 0,5 | 1,5 | 2,5 | 3,5 | 4,5 | 5,5 | 6,5 | 7,5 | — | — |

| Значение знаменателя коэффициента дисконтирования основная система относящаяся к экономической налоговой политике определяется факторами и функциональными действиями динамики свойств | 1 | 1,04 | 1,13 свойств | 1,22 | 1,32 | 1,43 | 1,55 | 1,67 | 1,81 | — | — |

| Инвестиции | 266,62 | — | — | — | — | — | — | — | — | 266,62 | 159,99 основная система относящаяся к экономической налоговой политике определяется факторами и функциональными действиями динамики свойств |

| Дисконтированное значение прибыли и амортизац. отчислений | — | 69,23 | 63,95 | 59,08 | 54,58 | 50,42 | 46,58 | 43,03 | 39,75 | 426,61 | |

Результаты расчетов, приведенные в Таблице 12 свидетельствуют о хорошей сбалансированности сметно-нормативной базы, касающейся строительных машин. Инвестирование средств строительной организации при соблюдении всех нормативов и отсутствии реализации каких-либо рисков проекта и форс-мажорных обстоятельств в активную часть основных фондов зачастую может быть вполне эффективно. Норма внутренней доходности таких инвестиций несколько выше ставки рефинансирования ЦБ РФ, однако с учётом достаточно высокой инфляции характерной для России (неофициальные показатели зачастую превышают ставку рефинансирования и даже ставки по депозитам) реальная доходность может быть несколько ниже расчётной.

По выполненным расчетам было выяснено, что покупка экскаватора одноковшового дизельного на гусеничном ходу емкостью ковша 0,4 м3 целесообразна. Данный проект дает достаточно средств для того, чтобы окупить приобретение машины. Показатели эффективности проекта говорят о его эффективности, проект принесет некоторую прибыль. Исходя из этого, в 2013 году ООО «Оникс» приобрело данное оборудование.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.