или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Период формирования инвестиционной стратегии определён нами как 3 года, так как в условиях изменчивости состояния российской экономики планирование на больший срок малоэффективно, маловероятно осуществление запланированного в долгосрочной перспективе, так даже стратегические документы государственного уровня принимаются сроком на 10-15 лет и регулярно пересматриваются по ходу исполнения. Тем более следует учесть подверженность влияниям внешней конъюнктуры малого предприятия типа ООО «ОНИКС».

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Среди стратегических целей инвестиционной деятельности мы отмечаем интенсификацию работы по направлениям генерирующим наибольшую прибыль.

Для определения таких направлений обратимся ещё раз к структуре чистой прибыли предприятия, которая рассматривалась во второй главе. Представленные в таблице показатели скорректированы на величину инфляции, которую мы оцениваем в рассматриваемый период в 15%, таким образом все цифры приведены в ценах 2012 года.

Таблица 23 — Динамика и структура формирования чистой прибыли ООО «Оникс» за 2012-2014 гг. в ценах 2012 года — исходные/скорректированные, тыс.руб.

| Показатель | 2012г. | 2013г. | 2014г. | 2012г. | 2013г. | 2014г. |

| Установка полов | 3559 | 1578 | 3234 | 3559,00 | 1372,17 | 2445,37 |

| Установка подвесных потолков | 1949 | 1007 | 1374 | 1949,00 | 875,65 | 1038,94 |

| Штукатурные работы | 1016 | 370 | 1293 | 1016,00 | 321,74 | 977,69 |

| Малярные работы | 841 | 168 | 807 | 841,00 | 146,09 | 610,21 |

| Облицовочные работы | 570 | 135 | 404 | 570,00 | 117,39 | 305,48 |

| Прочие работы | 539 | 100 | 973 | 539,00 | 86,96 | 735,73 |

| Чистая прибыль итого | 8474 | 3358 | 8085 | 8474,00 | 2920,00 | 6113,42 |

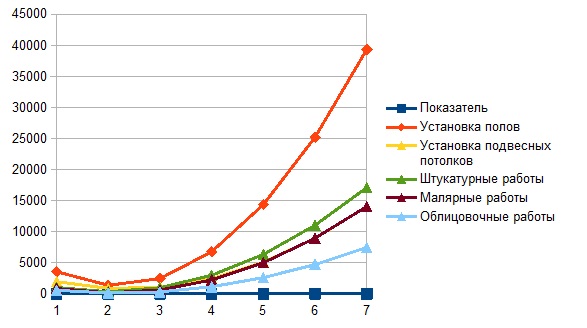

Для наглядности мы изобразили динамику по пяти альтернативным направлениям на графике — Рисунок 4 представляет значения прибыли по альтернативным чистым стратегиям за прошлые периоды.

На основе полиноминальной модели (так как наблюдений для построения прогноза у нас немного) спрогнозируем значения прибыли на период 2015-2018 гг. Прогнозные значения представлены на Рисунке 5.

Как видим наибольшие показатели прибыли ожидаются по направлению установки полов, установке подвесных потолков, а также проведению штукатурных работ.

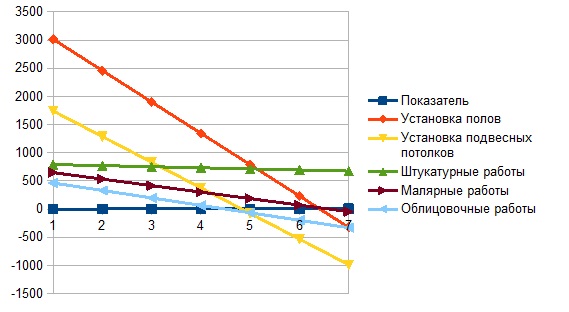

Также проведём аппроксимацию по линейной модели. Её результаты представлены на Рис. 6

Как видим в данной модели наиболее прибыльны штукатурные работы.

Будем рассматривать полученные результаты как оптимистичный и пессимистичный варианты прогноза по прибыли на следующие годы, данные по совокупной прибыли по этим сценариям за годы 2016-2018 приведены в таблице 24.

Таблица 24 — Прибыль по оптимистичному и пессимистичному сценарию на прогнозные годы.

| Чистые стратегии | Пессимистичный прогноз | Оптимистичный прогноз |

| Установка полов | 694,68 | 78935,17 |

| Установка подвесных потолков | -1596,78 | 28082,74 |

| Штукатурные работы | 2085,66 | 34491,1 |

| Малярные работы | 212,46 | 28029,59 |

| Облицовочные работы | -594,24 | 14782,52 |

Для выбора чистой стратегии воспользуемся критериями Лапласа, Вальда, Сэвиджа и Юрлова.

Таблица 25 — оценка стратегий по критериям

| Чистые стратегии | Лапласа | Вальда | Сэвиджа | Юрлова |

| Установка полов | 39814,925 | 694,68 | 1390,98 | 78240,49 |

| Установка подвесных потолков | 13242,98 | -1596,78 | 50852,43 | 29679,52 |

| Штукатурные работы | 18288,38 | 2085,66 | 44444,07 | 32405,44 |

| Малярные работы | 14121,025 | 212,46 | 50905,58 | 27817,13 |

| Облицовочные работы | 7094,14 | -594,24 | 64152,65 | 15376,76 |

Согласно результатам оценки по двум критериям из четырёх, самым привлекательным для наращивания объёмов работы является направление установки полов. Также привлекательны штукатурные работы и облицовочные работы.

Обратимся к рассмотренным ранее резервам увеличения прибыли по видам продукции. Как видим по всем трём приоритетным направлениям имеется резерв роста прибыли, наибольший — по штукатурным работам, также значительный по облицовочным работам и установке полов.

Таблица 26 — Обобщение резервов увеличения суммы прибыли на ООО «Оникс», руб.

| Источник резервов | Вид продукции | Всего | |||

| Водоэмульсионная окраска стен | Цементная стяжка под полы толщ. 50 мм | Штукатурка | Облицовка глаз. плиткой стен | ||

| Рост объема продаж | 5000 | 4000 | 50000 | 17200 | 76200 |

| Снижение себестоимости | 12500 | 17000 | 30000 | 23160 | 82660 |

| Итого | 17500 | 21000 | 80000 | 40360 | 158860 |

По результатам критериальной оценки и рассмотрения резервов роста прибыли мы считаем необходимым направить основные инвестиции на улучшение технологии штукатурных и облицовочных работ, а также работ по установке полов.

Среди стратегических направлений формирования инвестиционных ресурсов, как мы ранее отмечали, выделяются самофинансирование за счёт выявленных резервов прибыли, а также привлечение кредитования, так как при сравнении форм лизинга и кредитования мы выяснили, что вторая форма привлечения средств выгоднее для предприятия.

Заключение

В процессе работы над дипломом был решен ряд задач: изучены теоретические основы процесса инвестирования. проведён анализ деятельности предприятия и процессов построения инвестиционной деятельности, выделены проблемы планирования инвестиционной деятельности предприятия и разработана стратегия развития его дальнейшей инвестиционной деятельности.

Обобщая вышеизложенное в дипломной работе, можно сделать ряд выводов касательно процесса инвестирования. Теоретическая база по данному вопросу уже достаточно хорошо разработана. Термин «инвестиция», который подразумевает долгосрочное вложение капитала в экономику трактуется некоторыми экономистами с лёгкими различиями в нюансах определения, однако на практике категория достаточно однозначна. Традиционно различают два вида инвестиций — финансовые и реальные. Финансовые инвестиции представляют собой вложение капитала в долгосрочные финансовые активы — паи, акции, облигации. Под реальными инвестициями понимают вложение капитала в развитие материально-технической базы предприятий.

В научной литературе и практических руководствах широко используется понятие инвестиционный проект, понимаемый как совокупность инвестиций и генерируемых ими доходов. С каждым инвестиционным проектом принято связывать денежный поток, элементы которого представляют собой либо чистые оттоки, либо чистые притоки денежных средств. Методика анализа финансовых потоков также достаточно подробно разработана, современные методы позволяют учитывать инфляцию, факторы рисков и т.п. Хорошо в финансах разработана область математических вычислений: наращение денежных сумм, дисконтирование по различным ставкам, аннуитетные денежные потоки.

Чаще всего анализ инвестиционного проекта ведется по годам, хотя это ограничение не является безусловным или обязательным. Весь объем инвестиций делается в конце года,предшествующего первому году генерируемого проектом притока денежных средств, хотя в принципе инвестиции могут делаться в течение ряда последовательных лет. Основные критерии оценки инвестиционных проектов предполагают учет фактора времени, что является одной из базовых концепций финансов (временная стоимость денег).

Критерии, используемые в анализе инвестиционной деятельности, можно подразделить на две группы: а) основанные на дисконтированных оценках; б) основанные на учетных оценках. В первом случае во внимание принимается фактор времени, во втором нет. В первую группу входят критерии: чистая приведенная стоимость, чистая терминальная стоимость; индекс рентабельности инвестиции; внутренняя норма прибыли и т.д.Во вторую группу входят критерии: срок окупаемости инвестиций и учетная норма прибыли. Логично, что чаще употребляется первая группа критериев. Так как она даёт более реалистичные оценки в условиях российской инфляции. Фактор времени можно игнорировать при инфляции близкой 0.

В результате анализа деятельности предприятия можно сказать, основным видом деятельности его является осуществление общестроительных, ремонтных и отделочных работ. Рынок данных услуг в России на сегодня испытывает трудности, так как у хозяйствующих субъектов снижается эффективность коммерческой деятельности, и как следствие интерес к объектам коммерческой недвижимости, у домашних хозяйств ресурсов на покупку недвижимости тоже на сегодня мало. Возможно предприятию следует участвовать в государственных тендерах для обеспечения стабильного потока заказов.

Результаты рассмотрения финансовой отчётности: валюта баланса ООО «Оникс» за рассмотренный период демонстрировала устойчивый рост, финансовое состояние ООО «Оникс» оценивается положительно. Выручка предприятия за рассмотренный период выросла более, чем в 4 раза. Однако прибыль предприятия снизилась на 2,22%, что было вызвано ростом расходов. Причины роста расходов требуют более тщательного анализа на предмет их производительности, эффективности.

У предприятия низкая платежеспособность, к 2014 году не покрытие оборотными активами краткосрочных обязательств составило 5654 тыс. руб. ООО «Оникс» имеет неустойчивое финансовое положение,т.к. к 2014 году у него не хватает собственных средств для покрытия запасов и затрат. Такая ситуация является характерной для предприятий отрасли, что связано с методами расчёта с клиентами, когда сначала осуществляются строительные работы, а потом поступает оплата за них. В данном случае необходимо обратить внимание на состояние дебиторскойзадолженности и предложить клиентам авансовую форму расчётов, которая покрывала бы хотя бы 50% стоимости требуемых для работ запасов материалов.

В структуре чистой прибыли наибольший удельный вес занимает прибыль, полученная в результате установки полов. Около 18% удельного веса чистой прибыли занимает прибыль, полученная в результате установки подвесных потолков. В целом все показатели чистой прибыли имели в 2012-2013гг. тенденцию к снижению. Уменьшение чистой прибыли от ряда услуг (работ) достигало более чем 80%. Например чистая прибыль, полученная в результате выполнения малярных работ, снизилась на 80,02%. Устойчивее всего была чистая прибыль, полученная в результате установки подвесных потолков. Ее снижение за период 2012-2013гг. Составило 48,33%. Такие цифры снова говорят о необходимости анализа производимых компанией затрат на предмет их эффективности и целевого использования.

Несмотря на тенденцию снижения уровня рентабельности продаж, предприятие ООО «Оникс» ежегодно заключает договоры с организациями–заказчиками, субподрядными организациями на выполнение строительно-монтажных и субподрядных работ в достаточном объеме для производственной деятельности предприятия.

На протяжении всех лет не возникало необходимости реализации инвестиционных проектов. В 2013 году руководство ООО «Оникс» поставило вопрос о расширении сферы деятельности. ООО «Оникс» планировало заниматься не только отделочными работами, о но и работами генерального подряда. Был проведён расчёт инвестиционного проекта по покупке одноковшового экскаватора, который показал экономическую эффективность его приобретения. Оборудование было приобретено, но так как текущие рыночные условия в области генеральных подрядов изменились по сравнению с 2013 годом, систематического потока прибыли данное направление не генерирует. Вывод, который следует из данной ситуации — принятие решений в компании недостаточно продумано в рамках долгосрочной стратегии, ориентировано,скорее, на текущие условия, в области инвестиционной деятельности подобное принятие решение неэффективно.

Анализ резервов увеличения прибыли показал, что резерв увеличения суммы прибыли по ООО «Оникс» в совокупности исследуемых видов услуг составляет 158860 руб. Общий экономический эффект равен 221860 руб. Существенно то, в каких направлениях деятельности имеется этот резерв: установка полов, штукатурные и отделочные работы. На основе данной информации был предложен к рассмотрению проект инвестиции в приобретение автовышки для повышения эффективности штукатурных и отделочных работ.

В ходе дипломной работы нами были подробно рассмотрены два источника финансирования для подобного проекта: лизинг и кредит под залог приобретаемого оборудования. Исходя из расчетов, произведенных сотрудниками ООО «Оникс», можно сделать вывод, что предприятию для внедрения нового оборудования выгоднее использовать кредит.

В конце работы более подробно были рассмотрены сценарии получения прибыли по пяти чистым стратегиям и выработаны рекомендации по ключевым направлениям инвестиционной деятельности предприятия на горизонте трёх лет, среди них выделяются всё те же отделочные и штукатурные работы, а также установка полов.

Список литературы

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 №117-ФЗ // Консультант Плюс: Высшая школа, М., 2013. (http://www.consultant.ru).

- Федеральный закон «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» от 25.02.1999 №39-ФЗ (ред. От 28.12.2013) (http://www.consultant.ru).

- Федеральный закон «Об иностранных инвестициях в Российской Федерации» от 09.07.1999 №160-ФЗ (ред. От 05.05.2014) (http://www.consultant.ru).

- Федеральный закон «Об инвестиционных фондах» от 29.11.2001 №156-ФЗ (ред. От 30.12.2015) (http://www.consultant.ru).

- Федеральный закон «Об инвестиционном товариществе» от 28.11.2011 №335-ФЗ (ред. 21.07.2014) (http://www.consultant.ru).

- Положение по бухгалтерскому учёту долгосрочных инвестиций (ПБУ ДИ) от 30 декабря 1993 г. № 160 (http://www.consultant.ru).

- Приказ Министерства Регионального Развития РФ от 27.05.2011 г. №254 «Об утверждении примерного Положения о региональном инвестиционном фонде» (http://www.consultant.ru).

- Приказ Министерства Финансов Российской Федерации от 29 июля 1998 г. N 34н (ред. От 23.04. 2000,с изм. от 23.08.2000) «Об утверждении Положения по ведению бухгалтерского учёта и бухгалтерской отчётности в Российской Федерации» // Консультант Плюс: Высшая школа, М., 2013. (http://www.consultant.ru).

- Распоряжение «Об утверждении перечня строек и объектов, а также размера средств, выделяемых на проведение капитального ремонта объектов и приобретение основных средств стоимостью свыше 1000 рублей, источником финансового обеспечения которых являются межбюджетные трансферты» (от 11.03.2011 №377-р и от 06.03.2012 №323-р) (http://www.consultant.ru).

- Постановление о внесении изменений в ПП РФ от 01.06.1998 г. №548 «О порядке выделения средств из федерального бюджета на 1998 год негосударственным коммерческим организациям при условии обеспечения участия Российской Федерации либо увеличения доли Российской Федерации в уставных капиталах этих организаций» (от 11.07.2005 № 420). (http://www.consultant.ru).

- Абрютина М.С.,Грачёв А.В. Анализ финансово-экономической деятельности предприятия. – М.: Дело и Сервис, 2012. – 236с.

- Авдашева С.Б., Руденский П.О. Эффект масштаба в деятельности промышленной организации//Финансы, 2013. — №3. – С. 10-12.

- Анализ хозяйственной деятельности в промышленности: Учебник/ Л.А. Багдановская, Г.Г. Виноградов, О.Ф. Мигун и др.; Под общ. ред. В.И. Стражева. – 2-е изд. – Мн.: Высшая школа, 2013. – 363с.

- Бернстайн Л.А. Анализ финансовой отчётности. – М: Финансы и статистика, 2012 – 624с.

- Бланк И.А. Основы финансового менеджмента. Т.1. – Киев: Ника – Центр, Эльга, 2013 – 592с.

- Бланк И.А. Управление прибылью. – Киев: Ника – Центр, 2013 – 456с.

- Гочаров А.И. Восстановление платёжеспособности предприятия: Модель оптимизации структуры // Финансы, 2013. — №10.

- Давыдова Л.В. Проблемы оценки финансовых результатов промышленных предприятий в условиях инфляции // Экономический анализ, 2013. — №18(33) – С. 22.

- Ефимова Е.В.Финансовый анализ. – М.: Издательство «Бухгалтерский учёт», – 528с.

- Зимакова Л.А. Управление затратами: как его осуществить// Экономический анализ, 2013. — №12(27) – С.55.

- Ильенкова Н.Д. Анализ взаимосвязи спроса на продукцию и финансовых результатов деятельности предприятия. – М.: Финансовая академия при Правительстве РФ, 2013. – 47с.

- Кабанов В.Н. Долгосрочная финансовая политика. – М.: Высшая школа, 2014.

- Ковалев В. В., Ковалев Вит.В. Финансы организаций предприятий. – М.: Проспект, 2013.

- Ковалёв В.В.,Волкова О.Н. Анализ финансово – хозяйственной деятельности предприятия. – М.: Издательство проспект, 2013. – 560с.

- Крылов Э.И., Власова В.М., Журавкова И.В. Анализ финансовых результатов, рентабельности и себестоимости продукции: Учебное пособие. М.: Финансы и статистика, 2012. – 720с.

- Крылов Э.Н., Мальцева А.В., Марцульева Л.М. Маржинальный анализ себестоимости и прибыли. – СПб.: СпбГУЭФ, 2013. – 117с.

- Кураков Л.П., Кураков В.Л. Большой толковый словарь экономических и юридических терминов. – М.: Вуз и школа, 2005. – 326с.

- Палий В.Ф. Палий В.В. Финансовый учёт: Учебное пособие. – М: ИДФБК – ПРЕСС, 2005. – 672с.

- Пожидаева Г.А., Щербакова И.Ф. Анализ финансовых результатов деятельности предприятия // Экономический анализ, 2013 №12(27). – С.31-35.

- Положенцева А.И. Финансы организаций (предприятий). – М.: Кнорус, 2014.

- Пястолов С.М. Анализ финансово- хозяйственной деятельности предприятия. — М.: Издательский центр «Академия»; Мастерство, 2012. -336с.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия. – Мн.: Новое знание , – 704с.

- Сивкова А.И.,Фрадкина Е.К. Практикум по анализу финансово-хозяйственной деятельности. – Ростов н/Д: изд-во «Феникс», 2001. – 448с.

- Тонашева Т.А., Рябова Т.С. Контроль и анализ в системе управления затратами //Экономический анализ,2013. — №18(33). – С.36-40.

- Финансовый менеджмент: теория и практика: Учебник/ Под ред. Е.С. Стояновой. – 5-е изд, перераб. и доп. – М.: Изд-во «Перспектива», – 656с.

- Финансы организаций (предприятий) / Под ред. Колпиной Л.Г. – М.: Высшая школа, 2011.

- Чернышёва Ю.Г., Чернышёв Э.А., Анализ финансово – хозяйственной деятельности предприятия. – М.: ИКЦ «МарТ», 2013. – 456с.

- Шаталов С. Д. Развитие налоговой системы России: проблемы, пути решения и перспективы. – М.: МЦФЭР, 2012.

- Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа — М.:Инфра — М, 2013. -176с.

- Шишкоедова И.И. Методика финансового анализа предприятия// Экономический анализ. – 2012. — №56.

- Экономический анализ: Учебник для вузов / Под ред. Л.Т.Гиляровской. 2-е изд., доп. — М.: ЮНИТИ-ДАНА, 2013. – 615 с.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.