или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

СОДЕРЖАНИЕ

Введение 3

Глава 1. Теоретические аспекты управления рисками на предприятии в электроэнергетике и электротехнике 6

1.1. Сущность и характеристика рисков в деятельности предприятия 6

1.2. Подходы к управлению рисками на предприятии в электроэнергетике и электротехнике 16

1.3. Методы управления рисками на предприятии в электроэнергетике и электротехнике 24

Глава 2. Анализ проблем управления рисками в АО «Завод «Энергокабель» 29

2.1. Характеристика деятельности предприятия 29

2.2. Анализ уровня рисков АО «Завод «Энергокабель» 31

2.3. Анализ системы управления рисками на предприятии АО «Завод «Энергокабель» 46

Глава 3. Разработка рекомендаций по повышению эффективности системы управления рисками в АО «Завод «Энергокабель» 51

3.1. Определение направлений развития системы управления рисками АО «Завод «Энергокабель» 51

3.2. Предложения по снижению рисков АО «Завод «Энергокабель» 55

3.3. Экономическая эффективность разработанных мероприятий 67

Заключение 75

Список использованных источников 77

Приложение А 77

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ВВЕДЕНИЕ

Актуальность темы данной работы определяют процессы, которые сейчас имеют место в экономике. В подобной ситуации стремление предприятия к стабильному и успешному развитию имеет дело с кризисными процессами в экономике.

В западноевропейских странах, в относительно устойчивых экономических условиях, предприятия обращают особое внимание на вопросы управления рисками. Тем не менее, в экономике Российской Федерации, где факторы экономической неустойчивости и без этого ведут к усложнению эффективного управления предприятиями, недостаточное внимание обращается на проблемы анализа и управления комплексом рисков, возникающих в ходе экономической деятельности.

Такой подход, до недавних пор, обладал доминирующим значением как в субъектах хозяйствования реального сектора экономики, так и в кредитно-финансовых учреждениях. И лишь после финансового кризиса, четко обозначившего всю остроту данной проблемы в РФ, на вопрос управления рисками стали обращать довольно пристальное внимание.

Для того, чтобы обеспечить устойчивое развитие и выполнение наиболее важных целей энергетики, требуется умение грамотного управления рисками. Любая организация должна самостоятельно оценивать величину оптимального в данной конкретной ситуации риска и согласно этому осуществлять мероприятия, при помощи которых получится избежать увеличения данного показателя в ходе хозяйственной деятельности. Разумеется, обеспечить эффективную и бесперебойную работу системы энергоснабжения нельзя без создания адекватной имеющейся ситуации системы управления рисками в электрохозяйстве предприятия. Но определение и оценка совокупности рисков, которая характерная для каждого конкретного промышленного предприятия, а также эффективных инструментов управления данными рисками, является сложным, для этого нужно приложить серьезные усилия.

Цель работы – провести анализ системы управления рисками на предприятии в электроэнергетике и электротехнике на примере АО «Завод «Энергокабель».

В соответствии с поставленной целью определены следующие задачи:

рассмотреть сущность и характеристика рисков в деятельности предприятия;

проанализировать подходы к управлению рисками на предприятии в электроэнергетике и электротехнике;

выявить методы управления рисками на предприятии в электроэнергетике и электротехнике;

дать общую характеристику предприятия;

провести анализ уровня рисков АО «Завод «Энергокабель»;

провести анализ системы управления рисками на предприятии АО «Завод «Энергокабель»;

определить основные направления развития системы управления рисками АО «Завод «Энергокабель»;

разработать мероприятия по снижению рисков АО «Завод «Энергокабель»;

провести оценку экономической эффективности разработанных мероприятий.

Объектом исследования выпускной квалификационной работы является АО «Завод «Энергокабель».

Предметом исследования является процесс управления рисками на предприятии АО «Завод «Энергокабель».

Информационной базой послужили действующие акты и нормативные документы, финансовая отчетность, научные публикации как отечественных, так и зарубежных специалистов относительно темы исследования.

Использованы методы моделирования на основе разработок таких отечественных экономистов как Чернова Г.В., Кудрявцева А.А., Гинзбург А.И. и др.

Практической значимостью выпускной квалификационной работы будет применение предложенных мероприятий по управлению финансовыми рисками на предприятии.

Методологическую основу исследования составили взгляды и концепции российских и иностранных экономистов, научные статьи, материалы научных семинаров и конференций, в которых были изучены проблемы риска.

Структура выпускной квалификационной работы состоит из введения, трех глав, заключения.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ РИСКАМИ НА ПРЕДПРИЯТИИ В ЭЛЕКТРОЭНЕРГЕТИКЕ И ЭЛЕКТРОТЕХНИКЕ

1.1. Сущность и характеристика рисков в деятельности предприятия

Цель предпринимательства – получать максимальные доходы при минимальных расходах финансового капитала при конкурентной борьбе. Осуществление этой цели требует соизмерения размеров капитала, вложенного в производственно-торговую деятельность финансовым результатом данной деятельности.

Риск, будучи определенной важной частью различных сфер общественной жизни, всегда присущ каждой сфере и направлению деятельности субъектов хозяйствования в текущих реалиях. Поэтому, умение руководства субъекта хозяйствования осуществлять научное прогнозирование рисков, проводить всю необходимую профилактику, контролировать риски и заниматься риск-менеджментом – важное условие нормальной дееспособности для любых субъектов хозяйствования на данный момент. Риски всегда сопровождают управление, на них напрямую влияет то, насколько эффективно, оперативно, обоснованно принимаются решения в сфере управления.

В западных странах, даже экономические условия являются относительно устойчивыми, субъекты хозяйствования всегда заостряют свое внимание на вопросах риск-менеджмента, тогда как в нашей стране, где экономическая нестабильность осложняет эффективность управления, на данные вопросы обращают недостаточное внимание. Вообще, риск-менеджмент стал приниматься во внимание всеми предприятиями только в результате кризиса 2008 года, который поставил этот вопрос в Российской Федерации очень остро.

Однако, в процессе осуществления любого вида хозяйственной деятельности объективно есть опасность, определенные риски потерь, объемы которых связаны с особенностями определенного бизнеса. Поэтому, риск является вероятностью возникновения потерь, убытков, отсутствие прибыли, непоступления планируемого дохода .

Риск является событием, которое может произойти либо не произойти. После наступления данного события могут быть три экономических результата, в особенности, отрицательный, нулевой, в виде убытка или ущерба; положительный, в виде прибыли, выгоды.

После дискуссий в экономике сформировались, в основном, 2 теории риска: неоклассическая и классическая.

Классическая теория, виднейшие представители которой – Сениор и Миль, в процессе изучения предпринимательской прибыли отличают в структуре доходов предпринимателей такие составляющие:

а) проценты как доли на вложенный капитал,

б) платы за риски в виде возмещения возможных рисков, связанных с предпринимательством.

В соответствии с данной теорией, риски отождествляются с ожиданием потерь, которые могут случиться в результате реализации определенного решения. С позиции экономики, риск в данной теории – ничто иное, как вероятный материальный ущерб, который может нанести выполнение определенного решения.

Данное толкование рисков — одностороннее. Оно привело к разработке иной теории, которую назвали неоклассической. Данная теория появилась в 1920–1930-ые гг. во Франции и в Англии. Ее представители – ученые Найт, Маршалл (Англия), а также Пигу (Франция).

Данная теория основывается на нижеследующих положениях: организация (либо фирма), которое работает при неопределенности и прибыль которого — случайная переменная величина, должно руководствоваться в собственной деятельности 2 критериями: размерами ожидаемой прибыли и размером ее возможных колебаний.

В соответствии с данной теорией, поведение предпринимателя обусловливает концепция т.н. предельной полезности. Это значит, что если необходим выбор одного из двух вариантов вложения капитала, обеспечивающего одинаковую предпринимательскую прибыль, то нужно выбрать тот вариант, где колебания прибыли будут меньшими.

Из данной теории риска можно понять, что верная прибыль всегда обладает большей полезностью в сравнении с прибылью тех же ожидаемых размеров, но связанной с возможными колебаниями.

На данный момент в собственном изначальном виде никакую из этих теорий не используют. Наиболее признаваемая — неоклассическая теория рисков, но с конкретными дополнениями, который внес в нее Кейнс:

1) систематизировал впервые все существовавшие теории рисков, а также описал детальную классификацию данных рисков;

2) дополнил неоклассическую теорию таким моментом, как фактор «удовольствия», заключающимся в том, что предприниматель, ожидая большую прибыль, вероятнее всего пойдет на большие риски.

Нужно сказать, что возможно управление риском, а именно, использование различных мер, которые в определенной мере дают возможность прогнозирования наступления риска и принятия мер к понижению его степени .

Обычно экономика рынка в себе несет риск хозяйственной деятельности организации. Так, наличие неустойчивой экономической среды России, внутри которой организации ведут свою деятельность, подразумевает необходимость проводить систематический анализ финансового положения организаций. При этом основной объект анализа — это предпринимательские риски организации, а также вероятные пути понижения их влияния.

Последствия предпринимательских рисков отрицательно влияют на финансовые результаты организации, в особенности, они могут повлечь не только существенные финансовые потери, а также банкротство субъекта хозяйствования. В связи с чем одна из задач, которые нужно решать финансовому менеджеру, состоит в определении рисков, непосредственно влияющих на финансовую деятельность конкретной организации. Важно для финансового менеджера управлять такими рисками либо совершать такие действия, которые позволяют до минимума свести влияние данных рисков на деятельность конкретной организации.

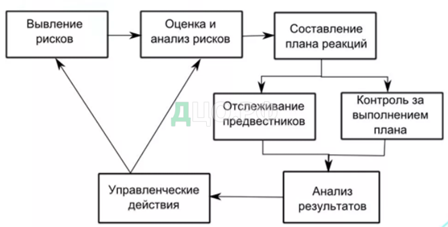

Рисунок 1. Процесс управления риском

В предпринимательстве система управления рисками, как и всякая система, включает в себя объект и субъект управления. В этом случае, управляемый объект – учреждение (предприятие), его экономические отношения с другими хозяйствующими агентами, служащие и рабочие предприятия, а также технологические и производственные процессы, потоки информации при ведении предпринимательской деятельности, которые действуют на предприятии. Управляемая переменная является расчетной величиной, в частности, уровень риска. Управляющая часть либо субъект управления в данной подсистеме – это специальная группа людей, к примеру, подразделение либо работник организации, пользующийся услугами профессионального консультанта. Вместе с тем, эта группа на основании полученных данных, с применением различных методов теории риска, проводит разработку мероприятий, оказывающих управляющее воздействие в целях понижения уровня риска либо удержания его в допустимых рамках.

В предпринимательстве система управления предпринимательскими рисками соответствовать должна условиям, характерным для любой системы, в особенности, экономической системе . Первый и основной принцип системного подхода – это принцип интеграции. Способность системы управления рисками интегрировать новые элементы значит, возможность гибко реагировать и приспосабливаться всей системе управления рисками в предпринимательстве к возникновению новых видов, а также факторов риска.

От принципа интеграции проходит цепочка из производных принципов, ключевые из них — это целостность объектов, а также комплексность анализа .

Риски малого предприятия подразделяются на ряд следующих видов.

Политические риски. Государственная деятельность постоянно меняется, к примеру, меняется власть, происходит гражданские восстания. военные действия и пр. Это все влияет на жизнедеятельность общества, и в особенности на деятельность предпринимателей. Подобное воздействие может приводить не только к огромным убыткам, но и к разрушению предприятия. Является одним из немногих рисков, последствия которого могут быть минуемыми. Здесь можно только постараться свести к минимуму потери от воздействий риска.

Социальные риски. Дефицитный период закончился давно, а сейчас услуги и товары предлагаются в больших количествах. Это влияет на большую частоту изменений предпочтений у потребителей. В связи с этим предпринимателя нужно понимать их поведение, поскольку любое вложение денежных средств должно обеспечивать доход. Для избегания социальных рисков и эффективного вложения своих ресурсов важен учет различных изменений во внутренней и внешней среде. Не следует забывать о том, что именно предложение порождает спрос.

Экономические риски малой предпринимательской деятельности. Данного рода риски имеют связь с изменением экономической ситуации в государстве, а также ВЭД. Пример подобных рисков – нестабильная внутренняя экономика государства, торговые ограничения, изменение тех или иных таможенных пошлин и пр.

Экологические риски. Они появляются ввиду неопределенных природных и климатических условий, возможных стихийных бедствий и пр.

Климатические риски. В числе таких рисков нужно выделить сезонность, резкие изменения погоды. Погоду нельзя предсказать на 100%, в связи с чем очень рано наступившая зима либо же жаркое лето могут привести к резкому изменению спроса потребителей, и, соответственно, продаж продукции предприятия. Никто не станет приобретать осеннюю обувь в случае наступления ранней зимы. Подобных рисков крайне сложно избежать, поэтому требуется заблаговременная разработка стратегии деятельности субъекта хозяйствования.

Производственные риски субъекта хозяйствования. При неправильном распределении его ресурсов можно наблюдать влияние этого на деятельность субъекта хозяйствования. Это может повлечь вынужденное сокращение объемов производства, цен на товары, объемов продаж, а также повышение всех затрат на материалы, использованные из-за их неправильного использования. Воздействие данных рисков находится в зависимости от деятельности, знаний, а также опыта предпринимателя.

Коммерческие риски. Они подразумевают разрешение проблем, имеющих связь с выделением дополнительных денег. К примеру, увеличение производителем закупочных цен на те или иные виды сырья, утрата качества продукции в процессе ее транспортировки и пр.

Отраслевые риски. Отраслевые изменения, а также наличие конкурентов, безусловно, окажут влияние на работу предприятия. И тогда гораздо сложнее будет завоевать то или иное место в рамках рынка. В этих целях требуется оригинальная бизнес-идея. Занятие лидирующих позиций – сложная задача, необходимы большие затраты и усилия.

Информационные риски. Заключаются в неточностях, в неполноте предоставляемых сведений и пр.

Итак, проблемы, которые возникают при формировании и развитии системы управления рисками в предпринимательстве – слабоструктурированные, многокритериальные, и, как правило, обладают характером неопределенности.

Причиной финансовых рисков хозяйствующих субъектов может стать неверная стратегия, агрессивная финансовая политика, непрофессиональные сотрудники, быстро меняющаяся рыночная экономика, которая требует постоянного развития и перемен.

А. С. Шапкин пишет: «Финансовые риски являются спекулятивными, для которых может иметь место или положительный, или отрицательный результат» . Автор уверен в том, что в результате проведения операций, которые априори являются рискованными, возрастает риск наступления ущерба. Среди учёных не выработано единого понятия «финансовых рисков». Проанализировав определения финансового риска, нужно отметить, что помимо неопределённости риск можно охарактеризовать такими важными факторами как: наличие альтернатив, случайность события, возможность определить ожидаемые результаты, вероятность получения дополнительной прибыли.

В управлении финансовыми рисками важную роль играет классификация.

Из опасности невозвращения кредитополучателем процентов и основного долга, положенных кредитору, вытекает экономическая сущность кредитных рисков.

Если рассматривать процентный риск, то важно отметить, что вероятность убытков коммерческих банков, инвестиционных фондов, кредитных организаций, которые возникают из высоких ставок процента, назначенных ими по заёмному ресурсу, над ставками по выданным кредитам.

При осуществлении любых валютных операций, возникают валютные риски, а это является опасностью валютных убытков, которые возникают из-за колебания одной иностранной валюты в отношении к другой.

Многие риски организации и её подразделений, которые функционируют в производстве, распределении и передаче электроэнергии, можно распределить таким образом :

рыночные риски – они касаются возможных изменений цен энергоносителей (при проведении оценки необходимо рассматривать как величину, частоту, вероятную разнонаправленность изменений, зависимость стоимости электроэнергии от стоимости того или иного вида топлива и пр.);

кредитные (экономические) риски – они касаются возможности того, что поставщик электроэнергии может не исполнить собственные обязательства перед организацией из-за неплатежеспособности в случае, когда необходимо погасить имеющиеся кредитные обязательства;

технические риски – возникают в случае отклонений в работе электрооборудования от норматива из-за некорректной эксплуатации, различных внутренних дефектов;

операционные риски – появляются вследствие допущения ошибки при управлении системой электроснабжения, низкой квалификации сотрудников, появлении негативных внешних факторов;

управленческие риски – возникают из-за неправильных управленческих решений в электроснабжении (включая причины, связанные с несоответствием имеющихся ресурсов и поставленных задач);

правовые риски — касаются существенного изменения в законодательстве либо инструкции регуляторов в электроснабжении;

внутренние риски системы управления рисками – возникают из-за недостатков в имеющейся системе по выявлению и оцениванию рисков системы электроснабжения, сокращающих ее результативность;

стратегические риски – появляются вследствие принятия некорректной стратегии, неэффективного долгосрочного вложения и пр.

В свою очередь, вышеуказанные риски классифицируются на те, которые поддаются оценке и на те, которые не имеют количественного измерения (как минимум, прямого; существуют определенные подходы к оценке таких рисков). В нижеприведенных таблицах указана классификация рисков, выделены ключевые параметры, которые присущи той либо другой группе.

Таблица 1

Измеримые риски

При рассмотрении рисков, присущих энергосистемам и электрохозяйствам промышленных предприятий основное внимание должно быть уделено надежности электроснабжения, под которой понимается «бесперебойность обеспечения платежеспособного потребителя энергией заданного качества в заданном объеме и на определенном интервале времени».

Таблица 2

Неизмеримые риски

Из сути понятия «надежность» представляется возможным сделать вывод о наличии таких свойств, которые её определяют :

количество отказов оборудования является минимальным;

после отказа электроснабжения возможно восстановить;

достаточное для нормального функционирования обеспечение нужными ресурсами (как энергетическими, так и трудовыми).

В случае, если система энергоснабжения находится не в соответствии с вышеуказанными требованиями, это приводит к тому, что надежность уменьшается, то есть те или иные составляющие энергосистемы отключаются на тот или иной период времени. Такие перерывы в снабжении электроэнергией на внезапные (как правило, при аварийной ситуации) и плановые (в такой ситуации потребителей уведомляют заранее о том, что электроснабжение будет отключено). Причины нарушения надежности :

дефицит мощностей, используемых для того, чтобы вырабатывать электроэнергию;

низкие показатели пропускной способности электросетей;

проблемы, связанные с обеспечением генерации всем нужным топливом;

поломка силового оборудования (к примеру, ввиду износа, повреждения).

Более пристальное внимание обращается на то, чтобы изучить причины и возможность прогнозирования внезапного массового отключения в системе электроснабжения, в особенности, когда время до момента полноценного устранения возникшей проблемы превышает 2 часа. Данные чрезвычайные ситуации наносят большой ущерб экономике, для гражданского и промышленного секторов, особенно если исходить из того, что на данный момент уровень внедрения электроэнергии в бытовую либо хозяйственную деятельность является довольно высоким.

1.2. Подходы к управлению рисками на предприятии в электроэнергетике и электротехнике

Важно учесть, что высокий предпринимательский риск проекта влечет необходимость искать пути к искусственному его снижению.

Понижение степени риска состоит в уменьшении вероятности и объемов разных потерь.

Методы управления риском предприятия представлены в таблице 3.

Таблица 3

Методы управления риском предприятий

Лимитирование заключается в определении лимита, то есть предельных сумм кредита, реализации, прочих расходов и т.д. Является важным приемом для снижения степени риска, поэтому его применяют банки при выдаче ссуд, при заключении договоров на овердрафт, а также при выдаче кредита и т.д. Субъекты хозяйствования применяют его при предоставлении займов, реализации товаров в кредит, выявлении сумм капиталовложений и т.д.

Диверсификация является процессом распределения капитала между разными объектами вложения, непосредственно между собой несвязанными. Диверсификация является рассеиванием инвестиционных рисков, вместе с тем, она не способна к сведению до нуля инвестиционных рисков. Подчеркнем, что связано это с тем, что на инвестиционную и предпринимательскую деятельность экономического субъекта оказывают влияние внешние факторы, не связанные с выбором конкретных объектов вложения денег, и, как итог, диверсификация не влияет на них.

Подчеркнем, что внешние факторы касаются всего финансового рынка, так как они влияют на финансовую деятельность всех финансовых компаний, инвестиционных институтов, банковских учреждений, а не на отдельные субъекты экономики.

Внешние факторы – это процессы, протекающие в экономике государства в целом, дефляция и инфляция, гражданские волнения, изменения учетной ставки ЦБ РФ, изменение ставок процентов по кредитам в коммерческих банковских учреждения, депозитам и т.д. Риски, обусловленные этими процессами, нельзя сокращать диверсификацией.

Разные типы и виды рисков имеют тесную связь между собой и являются целостной системой, при этом находясь во взаимозависимости друг от друга.

Так как риски по экономической деятельности объективно неминуемы, то первым условием управления ими является умение предусмотреть их и сократить до минимального уровня. Для этого требуется — знание общих и конкретных причин определенного вида риска, определение обстоятельств, когда он возникает, оценка вероятности его появления, сопоставление выгоды и риска. Определение обстоятельств и причин возникновения рисков в деятельности организации предполагает отделение объективных независимых факторов (наличие конкурентов, качество действующего законодательства, инфляция и др.), от субъективных (уровень организации труда и производства, качество систем и форм зарплаты и т.п.). Только после этого возможно определение оптимальных направлений деятельности, соответственно, рационально контролировать риски .

Управление риском либо по-другому риск-менеджмент — является системным процессом принятия и исполнения управленческих решений, нацеленных на преодоление отрицательных событий вызванных случайно, минимизирующих негативное воздействие на организацию факторов неопределенности альтернативного выбора, уменьшение возможных потерь, вызванных риском .

Страхование – это возможность компенсировать полученный ущерб за счёт средств страхового фонда. Страхование финансовых рисков является сравнительно новой сферой в нашей стране. Воспользоваться им вправе физические и юридические лица.

Объектом страхования выступают финансы или объекты в денежном выражении. Защищается возможная их утеря, недополученная прибыль и другие риски. При этом инициатором подобного вида страховки чаще всего выступают организации, так как объёмы капитала у юридических лиц довольно внушительные.

Страхование финансовых рисков может применяться в отношении следующих объектов:

остановка производственного процесса;

снижение объёмов производства;

банкротство;

судебные издержки;

имущество в денежном эквиваленте;

имеющиеся кредиты и займы;

гражданская ответственность;

новые разработки;

инвестиций в различные проекты.

Таким образом, любое направление деятельности компании, которое может принести убытки, страхуется посредством оформления полиса.

Последний чаще всего предусматривает следующие причины для возмещения :

природные условия (к примеру, после землетрясения был разрушен новый автопарк);

технические поломки (оборудование перестало работать, в результате чего компания потеряла часть прибыли);

общественные движения (в процессе агрессивного митинга разбиты все окна в здании фирмы);

коммерческие проблемы (у руководства не хватает средств на выплату заработной платы сотрудникам, так как деловой партнёр задержал срок оплаты отгруженного товара).

Для предприятий представляют опасность следующие специфические риски, непосредственно связанные с деятельностью страхователя:

неплатёжеспособность контрагента;

потеря потенциального дохода из-за срыва сроков реализации товаров;

колебания курсов купли-продажи ценных бумаг;

инвестирование в стартап;

износ арендуемого оборудования при лизинге.

Любой из перечисленных рисков можно застраховать. Это поможет при наступлении страхового случая получить возмещение и наверстать упущенное.

Довольно часто страхуют финансовые риски крупные финансовые институты (банки, брокеры, биржи). Их деятельность напрямую связана с денежными потоками и большим количеством заинтересованных в выгоде клиентов.

В каждой страховой компании обязательно существует свод правил по предоставляемым видам страхования. Обычно они разрабатываются самой компанией, но бывают и плодом деятельности нескольких страховщиков.

По каждому виду финансового риска существуют свои правила. Если представитель страхователя ставит подпись на полисе, то он автоматически принимает все условия, прописанные в правилах .

В большинстве случаев перечень таких правил передаётся клиенту отдельно от полиса, так как он довольно обширный и не уместится на бланк полиса.

Виды страхования финансовых рисков разделяется по объектам на:

страхование кредитных рисков. Часто применяется при сделках с передачей залога. Если компания не имеет возможности погасить обязательства перед другой стороной, то за неё это сделает страховая компания. Данный вид страхования выгоден и другой стороне сделки (кредитору), который гарантированно получит свои средства;

страхование валютных рисков. Если импортёр/экспортёр понесёт убытки в результате изменения курса валюты, то страховая компания покроет издержки за свой счёт;

страхование риска инвестиций. Вложение денег в новый перспективный проект не всегда может привести к успеху. Если стартап не оправдает надежд инвестора и принесёт убытки, их покроет страховая компания;

страхование коммерческих рисков. Это защита денежных средств, которые переданы другой стороне сделки. Заёмщик обязан поставить оборудование в срок, в оговоренных объёмах и соответствующего качества. Если он этого не сделает или придёт техника устаревшего образца, компания, застраховавшая финансовые гарантии, может возместить ущерб;

страхование рисков вкладов. Как известно, средства на счетах юридических лиц не попадают под государственную систему страхования рисков, а чтобы вернуть крупные суммы при банкротстве банка, их нужно застраховать;

страхование имущества на балансе компании. Любое имущество – это деньги, которые когда-то были вложены для покупки инвентаря. Потеря такой собственности может привести к упущенной выгоде или остановить процесс производства, что крайне нежелательно для любой компании. В случае кражи или порчи имущества, страховая компания выплатит компенсационную сумму, которую можно потратить на восстановление объекта или покупку нового.

Формы страхования финансовых рисков включают:

добровольное страхование. Страхователь сам решает какие риски ему выбрать, на какую сумму и период их застраховать;

обязательное. Нормы страхования оговорены в законодательстве РФ и обязательны к исполнению. В этом случае подлежат страхованию активы на балансе компании.

Внутреннее и внешнее страхование финансовых рисков.

Страхование финансовых рисков можно также разделить на внутреннее и внешнее в зависимости от объектов страхования. К внутренним рискам предприятия относятся любые потенциальные неприятности, которые произойдут внутри фирмы.

К таковым можно отнести:

увольнение персонала. Если наёмные работники имели высокую квалификацию, да к тому же работали в организации много лет, их увольнение может сказаться на деятельности фирмы вплоть до получения убытков;

поломку оборудования, на основе которого держится всё производство. Это явные издержки компании, которые подлежат страхованию;

провальное внедрение новой разработки. Если на какое-либо изобретение компания возлагала большие надежды, то отсутствие желаемого результата приведёт к потере прибыли;

кража имущества третьими лицами. К примеру, мошенники похитили всю оргтехнику. Данное событие может послужить причиной простоя на производстве.

На деятельность компании влияют также и внешние факторы, пагубное действие которых можно уменьшить путём страхования.

К внешним рискам относят:

непогашенный долг другой стороной сделки. Если компания выдала средства под заем, то это уже рискованное действие, так как средства приходится изымать из оборота, к тому же они могут и не вернуться;

нанесение вреда третьим лицам. Если функционирование компании связано, к примеру, с производством товаров, то существует риск, что данные товары могут нанести ущерб потребителям. Если это произойдёт, то пострадает репутация компании, будут понесены судебные издержки, а возможно придётся выплатить компенсацию потерпевшей стороне;

вложение средств в новый проект не окупится. Приобретение стартапов и их продвижение не всегда заканчивается успехом. Данные проекты требуют больших инвестиций, которые впоследствии могут не оправдать себя;

несоблюдение сроков поставки контрагентом. Если товары не поступят своевременно, то и объёмы продаж значительно сократятся, так как предлагать потребителям будет попросту нечего;

скачки в стоимости валюты. На день заключения договора может быть одна цена, а на дату выполнения обязательств стоимость валюты может понизиться или повыситься. Это провоцирует убытки компании.

Предприятие вправе застраховать как внутренние, так и внешние риски. Важно понимать, что внешние факторы могут гораздо сильнее повлиять на деятельность компании и существенно затронуть её внутреннее устройство.

Это говорит о том, что страхование внешних рисков стоит дороже, так как вероятность наступления их значительно выше, а действие более разрушительное для компании.

1.3. Методы управления рисками на предприятии в электроэнергетике и электротехнике

Система управления предпринимательскими рисками является целостным комплексом организационно и функционально связанных между собой компонентов, нацеленным на общую оценку совокупности всех видов, факторов риска, а также на управление процессами, способными к минимизации влияния факторов риска на всю систему при учете характера взаимосвязей данных рисков.

Нужно помнить, что риск является фактором, побуждающим формирование и развитие отдельно взятых самостоятельных компонентов управления на предприятии, и создание системы управления рисками при предпринимательской деятельности в общем. Экономическое значение существования данной системы в организации заключается в том, что она позволяет осуществлять регулирование развития его системы, параметров качества производимых услуг и товаров, а также формирования общественного мнения и отношения к организации.

Есть множество подходов к проработке методологии, характеризующихся различными исходными позициями, концептуальными моделями, а также математическими средствами. Классифицируя подходы по разным признакам, возможно выделение системного, концептуального и аспектного. Так, концептуальный подход подразумевает предварительную разработку комплекса основных положений, определяющих общую направленность, а также преемственность исследования. Системный подход, вместе с тем, отражает более высокую методологию исследования и нуждается в наиболее возможном учете каждого структурного аспекта проблем в их взаимосвязи друг с другом, а также целостности, требует выделить существенное и главное, определение взаимодействия и связей между составляющими, свойствами и параметрами компонентов системы в общем и ее подсистем. В случае применения аспектного подхода выбор проводится лишь на одной грани проблемы.

Отметим, что в любой системе очень важна работа целого, поскольку это результат роста и динамического равновесия, интеграции и приспособления, а не только простой технической эффективности .

Анализируя опыт развития экономических систем, необходимо сделать следующий вывод, что традиционный системный подход, состоящий в разложении объекта на подсистемы и независимом изучении каждой из отдельно взятых подсистем, аспектов, взаимосвязей, порождает огромное количество трудноразрешимых проблем.

Наличие большого числа критериев, слабой структурированности и неопределенности проблем развития системы управления рисками в предпринимательской деятельности, нуждаются в использовании системного подхода и разработке целостной системной методологии. В связи с чем, системный подход представляет собой эксплицитное выражение процедур представления объектов в виде систем и способов их описания, конструирования, предвидения, объяснения и т.п. .

В организации в области развития управления рисками отмечается несколько проблем:

проблема слабо структурирована;

отсутствует информационная база, необходимая в целях проведения анализа, а также управления и прогнозирования рисками на предприятии;

рост негативных последствий в области управления рисками в предпринимательстве, вызванных быстрыми изменениями внешней среды системы;

отсутствуют инструменты, методические разработки, а также адекватные способы и средства, которые обеспечивали бы своевременное разрешение слабоструктурированных проблем в области управления рисками;

отсутствуют профессиональные кадры в области управления рисками, так как специалистам, работавшим при плановой экономике, достаточно сложно приспособиться к ритму современного предпринимательства;

нехватка обеспечения социальной, экономической, экологической безопасности организации, а также всех процессов.

Трудность внедрить систему оценки рисков в электроэнергетике, которая бы находилась в соответствии со всеми требованиями, обусловлена большим числом различных угроз, которые стоят перед организациями данной отрасли, особенно при развитии конкуренции и ценообразования на рынке.

В данном случае довольно трудно дается принятие эффективных решений по управлению, потому что без соответствующего анализа предсказание их вероятных последствий для организации – сложная задача. Следовательно, качественное функционирование системы риск-менеджмента на электроэнергетических предприятиях и электрохозяйствах не будет возможным без улучшения научного подхода по этому вопросу.

Говоря об инструментарии, который применяется общей теорией управления рисками в организации, следует обратить внимание на то, что основой здесь выступают расчетно-аналитические методы, которые используют современные ИТ. Их использование на практике дает возможность предупреждения либо уменьшения особо существенных угроз хозяйственной деятельности организации, сокращения ущерба от отрицательного влияния извне, укрепления финансового положения, что в результате ведет к увеличению общей конкурентоспособности.

Этого можно достичь, если усилить контроль имеющейся ситуации, осуществлять принятие решений, которые будут способствовать увеличению позитивных и уменьшению отрицательных последствий при рисках. Непосредственно эффективное реагирование совместно с качественным прогнозированием на появляющуюся опасность – ключ для успешности хозяйствования.

Ключевые показатели, при помощи которых можно дать характеристику имеющегося уровня риска в системе электроснабжения:

количество поломки оборудования за изучаемый период;

длительность при отключении электрической энергии;

величина электрической энергии, которую недополучили потребители из-за отключения.

Международная практика использует систему таких параметров надежности:

средний показатель наблюдаемой частоты отказов системы – его расчет осуществляется делением количества продолжительных (более 60-ти секунд) отказов на общее число потребителей, которых обслуживают в пределах данной территории;

средний показатель наблюдаемой длительности отключений электрической энергии – его расчет осуществляется делением всего времени отключений на общее количество таких отключений;

средний показатель наблюдаемой длительности отключений потребителей – его расчет осуществляется умножением общей длительности отключения потребителей (которая является временем, затраченным на то, чтобы возобновить подачу электрической энергии) на количество потребителей, у которых произошло отключением, после чего происходит деление на общее число потребителей .

Один из наиболее важных показателей уровня риска в системе электроснабжения представляет собой стоимостную характеристику надежности, она определяется:

в качестве суммы расходов потребителей электрической энергии, которые они понесли из-за перебоя в системе;

в качестве суммы дополнительных затрат, которые могут нести потребители для того, чтобы достичь работу без перебоев.

Самый приемлемый вариант взаимодействия между энергетической организацией и потребителями в данном случае – одинаковые показатели надежности, которые определяются по вышеуказанным вариантам .

Системой управления рисками в электроэнергетике предусматривается конкретная область использования рассчитываемого показателя надежности электроснабжения:

для того, чтобы оценить величину выплат энергетических организаций потребителям, компенсировавших бы нарушения уровня надежности, который установили стороны;

для осуществления расчетов показателя страхования надежности электроснабжения как потребителем, так и самой энергетической организацией.

В данном случае необходимо заметить, что ущерб, который понесут потребители электрической энергии, как правило, в значительной мере больше потери, которые несут энергетические организации.

При отключении электрической энергии в промышленных предприятиях сокращается выпуск продукции, повышается износ, нарушается технологический процесс ее изготовления, увеличивается количество брака, портятся материалы, ломается основное производственное оборудование и инструменты.

В отраслях ЖКХ, транспорта, сферы услуг перебои в системе приводят к тому, что рабочие условия ухудшаются, ухудшается качество и дорожают услуги, которые предоставляются населению, происходят существенные перерывы в работе.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.