или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

При спаде производства инфляционный рост цен явился одним из главных источников пополнения государственной казны денежными средствами,обеспечения денежно-финансовой сбалансированности в экономике и сокращения дефицита государственного бюджета. В результате снижения темпов инфляции возможности пополнения доходной части бюджета при достигнутом уровне собираемости налогов значительно сократились, что не может не влиять на антиинфляционную политику правительства. Она была направлена в первую очередь на сдерживание денежной эмиссии, что привело к возникновению особой формы подавленной инфляции. Многие экономисты считают, что реальный уровень инфляции в настоящее время более высокий по сравнению с официальными индексами цен, поэтому нельзя исключать возможности нового роста цен.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Одна из главных причин нынешних проблем заключается в деформированной структуре экономики. Она обусловлена не только высокой степенью милитаризированности производства (80% предприятий промышленности в той или иной степени были ориентированы на производство вооружения), но и несовершенной технологической структурой всех отраслей и особенно производящих товары народного потребления.

В настоящее время в результате проводимых правительством мероприятий темпы инфляции значительно снизились. Но возможности пополнения доходной части бюджета при достигнутом уровне собираемости налогов сократились. В связи с этим в первую очередь резко встал вопрос о повышении уровня собираемости налогов и принятии чрезвычайных мер в этом направлении [28, С. 361].

Относительное благополучие, которое в настоящее время сложилось на рынке товаров народного потребления и услуг, в любой момент может быть нарушено. И хотя нет экономических предпосылок для такого резкого роста цен, который был в первые годы проведения реформ, но он может быть достаточно существенным для рядового потребителя. В связи с этим остается актуальной проблема постоянного отслеживания динамики цен, в особенности на социально значимые товары, для своевременного принятия управленческих решений по недопущению дальнейшего снижения жизненного уровня населения.

Разработка таких решений — достаточно сложная задача. Ведь социально-экономическое положение в целом остается нестабильным. Сжатие денежной массы отрицательно сказалось на предприятиях, прежде всего пищевой и легкой промышленности, на сельском хозяйстве. Падение производства в этих отраслях вызвало нехватку товаров народного потребления, а значительное увеличение их импорта подрывает основы отечественного производства.

До сих пор не разработана эффективная структурная политика. При этом структура экономики продолжает быстро ухудшаться. В настоящее время капиталовложения не способны обеспечить даже простое воспроизводство в ведущих отраслях хозяйства.

Основное внимание в последние годы уделялось привлечению иностранных инвестиций. Но в условиях приватизации, осуществляемой авральными темпами, роста задолженности предприятий это может привести к разрушению национальной экономической системы. Ставка на иностранный капитал была бы оправданной лишь при экономическом росте. Тогда зарубежные инвестиции могли бы способствовать улучшению ресурсного обеспечения экономики, в том числе за счет внедрения передовых технологий.

Иностранные инвестиции на первом этапе обычно приводят к увеличению занятости и темпов экономического развития. Однако при этом происходит и отток капитала в виде доходов, уменьшение накопления национального капитала. Поэтому все страны, обеспечивающие национальные приоритеты,всегда проводят политику сдерживания иностранных инвестиций [4, С. 159].

Основным направлением макроэкономической политики правительства до сих пор является сжатие денежной массы с целью устранения избыточного спроса. Это противоречит задачам оживления отечественного производства,приводит к стагнации экономики, что, в свою очередь, препятствует решению проблем повышения уровня жизни населения и улучшения занятости,осуществлению структурной перестройки народного хозяйства.

Нарастающий финансовый кризис требует вновь вернуться к вопросу об основных целях экономической политики и главных инструментах ее реализации. Проведение финансовой стабилизации в условиях сжатой денежной массы ведет к дальнейшему сокращению производства и, как следствие, уменьшению налоговых поступлений, нарастанию бюджетного дефицита. Естественной «платой» за сдерживание инфляции может быть потеря темпов экономического роста, но никак не свертывание производства, тем более в таких масштабах, когда речь идет уже о деиндустриализации страны. Ведь промышленное производство сократилось более чем вдвое, инвестирование практически прекратилось, государственный долг достиг колоссальных масштабов,произошли крайне негативные структурные сдвиги.

Провал политики финансовой стабилизации заставляет вернуться к старому теоретическому спору о природе российской инфляции. В нашей экономике на каждые 3 руб. совокупных доходов населения производится товаров и услуг отечественного производства на 1 руб. Это предопределяет необходимость огромного импорта, который ныне составляет около 50% потребительского рынка. Однако за счет импорта нельзя сбалансировать внутренний потребительский рынок в целом. Благодаря ему рынок уравновешивается по спросу и предложению товаров, но не потребительских услуг. Характерно, что в последние годы темпы роста стоимости услуг устойчиво опережают темпы повышения потребительских цен почти вдвое.

Существенную роль в инфляции играет эмиссионный механизм. В настоящее время эмиссия осуществляется в основном при покупке Центральным банком иностранной валюты у экспортеров. Поэтому вновь эмитируемые средства в основном идут в экспортные отрасли, а остальные испытывают нехватку платежных средств. Эта ситуация обусловлена негативными сдвигами в структуре экономики, происшедшими в последние четыре года [18, С. 63].

Переход к новой модели – «экономический рост через повышение платежеспособного спроса» — предполагает выбор одной из двух альтернатив. Первая представляет собой по сути дела повторение опыта

30-х гг. — государственные инвестиции в передовые отрасли экономики.

Инфляционные последствия такой политики очевидны. Возросшие номинальные доходы населения превысят товарное обеспечение со всеми вытекающими последствиями для динамики цен.

Второй вариант — стимулирование производства потребительских товаров,прежде всего продовольствия. Общий экономический рост не может начаться без увеличения потребления населением основных товаров и услуг. Это – не только условие, но и важнейший резерв экономического развития.

Переход к стимулированию экономического развития потребует не просто пересмотра текущей политики, но и обеспечения жесткой взаимосвязи между мероприятиями, осуществляемыми в различных сферах хозяйства. Для устойчивости спроса на потребительские товары рост производства в этих отраслях должен быть скоординирован с повышением доходов населения путем увеличения минимальной оплаты труда по крайней мере до уровня прожиточного минимума. Одновременно с этим следует перейти к сдерживанию импорта. Но контроль над импортом даст результаты лишь при действенной поддержке отечественных производителей. Автономные меры по увеличению таможенного обложения ввоза товаров способны привести лишь к росту цен. И только при увеличении потребления населением основных продуктов питания и потребительских товаров можно переходить к мерам постимулированию передовых отраслей промышленности [21, С. 239].

Таким образом, перед экономической политикой стоят три группы задач,которые должны решаться взаимосвязано: это увеличение минимальной оплаты труда и пенсий; кредитование промышленности; создание эмиссионного механизма, который препятствовал бы концентрации вновь эмитируемых средств в сырьевых отраслях и обеспечивал их пропорциональное распределение в народном хозяйстве. Комплексно решить все эти задачи можно лишь в рамках индикативного планирования.

Выполнение программ развития блоков смежных отраслей не может осуществляться в автоматическом режиме. Увеличение темпов инфляции может потребовать введения в отдельные периоды контроля за доходами, а иногда- и за ценами. Снижение инфляции, наоборот, должно приводить к уменьшению контроля и активизации инвестиционной политики. Решение двух задач — сдерживания инфляции и стимулирования отечественного производства — должно осуществляться в рамках активной политики цен и доходов. Подобный механизм всегда использовался в развитых странах, переживавших острые структурные кризисы.

Рыночное ведение хозяйства не означает моментальное установление сбалансированности в экономике. На определенных этапах при значительных структурных перестройках сбалансированность достигается мерами государственной политики. Из хозяйственной практики стран с рыночной системой хозяйства известно, что далеко не все цены формируются как результат взаимодействия спроса и предложения. Постоянное вмешательство государства в вопросы ценообразования началось с великого кризиса 1929г. До этого оно проводилось лишь в периоды наибольшего обострения положения в экономике. В настоящее время данная сфера хозяйственной деятельности все в большей степени становится объектом воздействия государственных органов управления [25, С. 112].

Неконтролируемые, стихийные силы рыночной экономики несут в себе не только созидательное, но и разрушительное начало, подрывающее саму рыночную систему. Если государство не регулирует рыночный механизм, в его деятельность вмешиваются всевозможные организационно-экономические системы монопольного типа: тресты, союзы и т.п., которые превращают свободу рынка в фикцию. А незащищенный от такого рода объединений рынок перестает выполнять одну из своих главных функций – удовлетворение запросов потребителя, становится рынком, где доминирует производитель со всеми вытекающими отсюда последствиями: ограничение предложения,монопольное завышение цен, снижение стимулов к рациональному использованию ресурсов и т. п. В этом проявляется одна из парадоксальных особенностей свободного рынка: чем дальше он эволюционирует в своем развитии, тем больше нуждается в помощи со стороны государственных органов.

Интенсивность государственного вмешательства в вопросы ценообразования зависит от многих и зачастую противоречивых причин. В одних случаях оно бывает вызвано массовыми выступлениями населения с требованием о снижении цен на отдельные социально значимые товары и услуги, в других случаях — стремлением в рамках политики общественного благосостояния оказать воздействие на неблагоприятное влияние монополий, поддержать стабильность денежной единицы и т.п. Методы государственного регулирования цен могут осуществляться либо через факторы, действующие на цену со стороны спроса и предложения, либо через прямое влияние на уровни цен. В наибольшей степени это воздействие должно оказываться в период кризисного состояния экономики. Политика государства в области формирования цен на конкретные виды товаров зависит от экономической ситуации и, в частности, от того, предполагается ли нехватка или перепроизводство того или иного вида товаров (услуг). Увеличение товарного предложения может достигаться через использование запасов или через расширение импорта на основе определенной пошлинной политики.

Однако это меры в основном текущего характера, реакция на периодически возникающие проблемы на рынке товаров и услуг [30, С. 87].

Для более кардинального воздействия на динамику цен используются следующие рычаги: налоги, банковский процент, страхование инвестиций, регулирование доходов населения, в том числе заработной платы. В некоторых случаях могут применяться и прямые формы воздействия через установление фиксированных цен, а также определенных границ, в рамках которых может колебаться цена товара. Минимальная фиксированная цена обычно устанавливается выше того уровня, который сложился в данный момент на рынке товаров и услуг. Это делается для того, чтобы поддержать производителя (продавца). Максимальная же цена устанавливается несколько ниже сложившейся с целью поддержания потребителя.

Органы управления могут также выпускать так называемый прейскурант рекомендуемых цен.

Конечно, любое вмешательство в свободное ценообразование не застраховано от ошибок, так как не всегда удается предусмотреть ответную реакцию заинтересованных сторон, тем более количественно измерить последствия такого вмешательства. Поэтому политика централизованного регулирования цен должна быть гибкой и соответствовать сложившимся условиям ) выданный момент времени, быть постоянно сориентированной на рост эффективности производства и совершенствование его структуры, на расширение покупательной способности широких слоев населения. Основное внимание следует уделять тем секторам рынка, в которых отсутствуют условия для конкуренции, в том числе и международной, так как чересчур закрытый национальный рынок ориентируется в основном на высокие цены, а не на рост эффективности производства и совершенствование выпускаемой продукции.

На первом этапе либерализации цен у нас ставка делалась на одноразовое значительное их повышение. Однако надежды на то, что «подгонка» товарной массы под накопившийся объем денежных сбережений будет однократным актом, не оправдались. Возникшие на потребительском рынке волны инфляции, наслаиваясь на ранее сложившиеся дефекты структуры цен(заниженные на сырье и завышенные на продукцию машиностроения и потребительские товары), начали проникать по технологической цепочке в глубь хозяйственной системы вплоть до цен на исходное сырье, охватывая все отрасли и регионы. Это привело к включению других инфляционных факторов, прежде всего связанных с отраслевой структурой экономики. И если первая группа факторов определила скачок цен, то под воздействием второй создались условия для относительно устойчивого постоянного их роста, который сохранился до настоящего времени [15, С. 328].

Нарастание в течение 1991г. кризисных явлений в экономике и прежде всего в ее потребительском секторе неизбежно обусловливало значительное,повышение розничных и оптовых цен. Расчеты различных экспертов его конкретного уровня значительно различались. Многие экономисты предлагали осуществить контролируемый рост цен, определив их новый, относительно стабильный уровень. По сути дела, такой метод предполагал переход к рыночному ценообразованию при регулировании цен на ограниченное число основных товаров широкого потребления. Этот переход занял бы определенный период времени, но позволил бы предотвратить свертывание производства, которое было неизбежным в случае либерализации цен на основную массу товаров и услуг.

В настоящее время определенные функции по проведению политики цен могут быть возложены на органы исполнительной власти субъектов Федерации. При этом они должны руководствоваться едиными принципами целенаправленного воздействия на цены, с тем чтобы такое регулирование не сказывалось бы отрицательно на формировании общероссийского рынка товаров, капиталов и услуг, но сдерживало бы инфляцию и ограничивало бы необоснованное повышение цен предприятиями-монополистами.

Регулирование цен должно осуществляться в целях:

- преодоления инфляционных ожиданий производителей;

- обеспечения относительной стабильности цен;

- создания системы льгот и преференций для отечественных товаропроизводителей;использования государственного предпринимательства для увеличения выпуска определенных видов товаров и воздействия на уровень цен;

- оказания поддержки отечественным товаропроизводителям – экспортерам конкурентоспособной продукции на мировых рынках, обеспечения финансовой поддержки в виде дотаций, субвенций и субсидий, бюджетных и льготных банковских ссуд для поддержания гарантированного уровня цен по отдельным видам товаров и услуг, а также по отдельным отраслям и производствам;

- стимулирования экономического роста и содействия прогрессивным сдвигам в структуре экономики; поддержки беднейших слоев населения [19, С. 60].

Наиболее целесообразными методами воздействия субъектов Федерации на цены были бы: регулирование рентабельности предприятий-монополистов, если она превышает 35-40%; введение режима декларирования цен; использование так называемых рекомендуемых цен (при их применении предприятия получали бы от исполнительной власти определенные преференции); установление соотношений между закупочными ценами на сельскохозяйственную продукцию и ценами на продукцию пищевой промышленности; регулирование соотношений между ценами на сельскохозяйственную продукцию и ценами на продукцию машиностроения, поставляемую в аграрный сектор; ограничение надбавок посредников к цена мизготовителей по товарам социально значимого ассортимента.

Подобные способы регулирования цен вполне допустимы в рыночных условиях и способны стабилизировать порядок ценообразования.

Выводы по 1 главе:

1. Форма выражения ценности может быть не только денежной, но и натуральной, и процентной и др.

2. Ценовая политика предприятия — это деятельность ее руководства по установлению, поддержанию и изменению цен на производимые товары, направленная на достижение целей и задач фирмы.

3. Конкурентное ценообразование направлено на сохранение ценового лидерства на рынке. Здесь существуют следующие методы: ценовая война, цена снятия сливок, цена проникновения, цена по кривой освоения.

4. Индекс потребительских цен (ИПЦ) — один из видов индексов цен, созданный для измерения среднего уровня цен на товары и услуги (потребительской корзины) за определённый период в экономике.

5. Для более кардинального воздействия на динамику цен используются следующие рычаги: налоги, банковский процент, страхование инвестиций, регулирование доходов населения, в том числе заработной платы.

ГЛАВА 2. АНАЛИЗ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ (НА ПРИМЕРЕ ОАО САМАРСКИЙ ЗАВОД «ЭКРАН»)

2.1. Общая характеристика ОАО Самарский Завод «Экран»

Открытое акционерное общество Самарский завод «Экран» является одним из крупных предприятий радиотехнической промышленности страны. Общество представляет собой коммерческую организацию и действует в соответствии с Федеральным Законом от 26 декабря 1995 года №208-ФЗ «Об акционерных обществах», иными нормативно-правовыми актами Российской Федерации и Уставом.

Общество создано без ограничения срока его деятельности. Дата основания — 31 декабря 1949г. [41].

Место нахождения общества: 443052, г. Самара, проспект Кирова, 24.

Целью деятельности предприятия является удовлетворение общественных потребностей в производимой продукции (работах, услугах) и извлечение прибыли.

Видами деятельности Общества являются:

— производство продукции производственно-технического и специального назначения для авиационной и других отраслей промышленности;

— разработка, производство, ремонт вооружения и военной техники, а именно: техники радиоэлектронной борьбы, (код ЕКПС:5865), в интересах обеспечения обороноспособности страны,

— опытно-конструкторские и экспериментальные работы, модернизация, техническое обслуживание, монтаж, пуско-наладка, гарантийный надзор, ремонт продукции специального назначения,

— производство товаров народного потребления,

— модернизация, техническое обслуживание, монтаж, пуско-наладка, гарантийный надзор, ремонт продукции производственно-технического назначения и товаров народного потребления,

— выполнение научно-исследовательских и опытно-конструкторских работ,

— внешнеэкономическая деятельность,

— брокерская деятельность,

— строительство,

— полиграфическая деятельность,

— торговая деятельность,

— оказание производственных услуг населению, а также осуществление хозяйственных действий, связанных с обеспечением работников Общества горячим питанием,

— защита государственной тайны (в соответствиис Законом РФ №5885-1 «О государственной тайне»).

Предприятие входило в состав Государственного комитета Российской Федерации по оборонным отраслям промышленности, Главное Управление радиопромышленности, Федеральное агентство по промышленности. Сейчас завод входит в состав Минпромэнерго РФ. В настоящее время в рамках кооперации предприятий Самарской области на заводе освоен выпуск продукции для АО «АвтоВАЗ».

ОАО СЗ «Экран» является предприятием, имеющим стратегическое значение для обороноспособности государства.

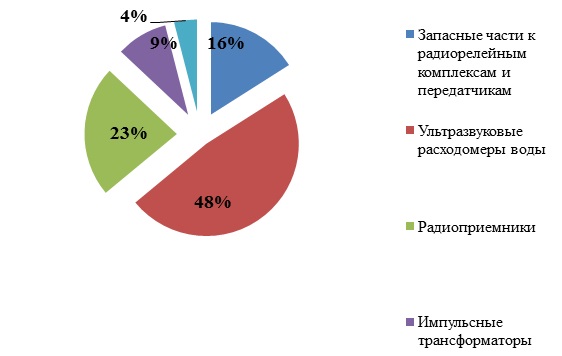

Структура выпуска продукции ОАО Самарского завода «Экран» представлена на рисунке 5.

На рисунке 5 показана структура выпуска продукции. Как видно из диаграммы почти половину, а именно 48% составляют ультразвуковые расходомеры воды. Они являются основной продукцией предприятия. 23% составляют радиоприемники.

Запасные части к радиорелейным комплексам и передатчикам – 16%. 9% — импульсные трансформаторы. И оставшиеся 4% прочая продукция.

2.2. Анализ финансово-хозяйственной деятельности ОАО Самарский Завод «Экран»

Чтобы выжить в условиях рыночной экономики и не допустить банкротства предприятия, нужно хорошо знать, как управлять финансовыми ресурсами, какой должна быть структура капитала по составу и источникам образования, какую долю должны занимать собственные средства, а какую – заемные.

Финансовое состояние компании – это способность компании финансировать свою деятельность. Финансовое состояние характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью.

Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе свидетельствует о его хорошем финансовом состоянии. Финансовое состояние может быть устойчивым, неустойчивым и кризисным.

Основная цель анализа финансового состояния является получение ключевых информативных показателей, дающих объективную картину финансового положения организации, рентабельности продукции и капитала на основе данных бухгалтерского баланса.

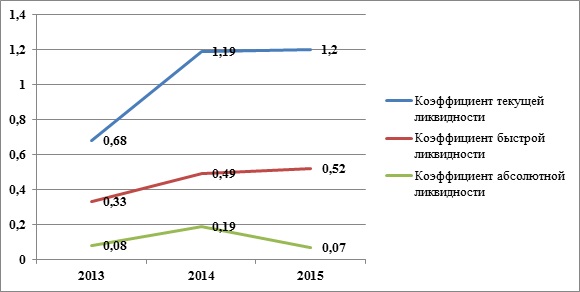

Анализ платежеспособности и ликвидности. Показатели платежеспособности и ликвидности ОАО СЗ «Экран» представлены в таблице 5.

Таблица 5 — Показатели платежеспособности и ликвидности

| Показатель | 2014г. | 2015г. | Изменение | Темп изменения |

| 1 | 3 | 4 | 5 | 6 |

| 1. Коэффициент текущей ликвидности | 1,19 | 1,2 | 0,01 | 0,84% |

| 2. Коэффициент быстрой ликвидности | 0,49 | 0,52 | 0,03 | 5,19% |

| 3. Коэффициент абсолютной ликвидности | 0,19 | 0,07 | -0,12 | -61,35% |

| 4. Коэффициент обеспеченности собственными оборотными средствами | 0,16 | 0,16 | 0 | 0,00% |

| 5. Чистый оборотный капитал | 21402 | 21119 | -283 | -1,32% |

Проанализировав данные, приведенные в таблице 5, можно утверждать следующее.

1.Коэффициент текущей ликвидности. Коэффициент показывает, в какой степени текущие обязательства покрывают текущие активы. Нормативное значение от 1 до 2.

В 2014 и в 2015 году данный коэффициент был равен 1,19 и 1,2 соответственно, эти значения являются нормальными. Можно сделать вывод, что предприятие обладает высокой степенью ликвидности и привлекательно для кредиторов.

2.Коэффициент быстрой ликвидности. Определяет способность предприятия выплатить свои текущие обязательства из наиболее ликвидных активов. Нормативное значение от 0,8 до 1,1.

За рассматриваемый период данный коэффициент вырос на 5,19%. В 2014 году он равнялся 0,49. А в 2015 году 0,52. Оба значения ниже нормы. Это может означать неспособность предприятия выплатить свои текущие обязательства из наиболее ликвидных активов.

3.Коэффициент абсолютной ликвидности. Коэффициент показывает какую часть текущих обязательств можно погасить наиболее ликвидными активами. Нормативное значение от 0,2 до 0,5.

Данный коэффициент снизился на 61,35% за рассматриваемый период. В 2014 году он был равен 0,19, а в 2015 году 0,07. Это означает, что предприятие не может немедленно погасить свои текущие обязательства за счет абсолютно ликвидных активов.

4.Коэффициент обеспеченности собственными оборотными средствами. Характеризует степень участия собственного капитала в оборотных активах. Нормативное значение ≥ 0,1.

И в 2014 году, и в 2015 коэффициент был равен 0,16. Эти значение соответствует нормативным значениям. Это говорит о наличии у предприятия достаточного объема собственных оборотных средств, что является одним из главных условий его финансовой устойчивости. Все оборотные средства предприятия сформированы за счет собственных источников.

5.Чистый оборотный капитал. Он необходим для поддержания финансовой устойчивости предприятия, поскольку превышение оборотных средств над краткосрочными обязательствами означает, что предприятие не только может погасить свои краткосрочные обязательства, но и имеет резервы для расширения деятельности. Величина чистого оборотного капитала должна быть выше нуля.

За данный период этот показатель был выше нуля. В 2014 году – 21 402 тыс. руб., а в 2015 году – 21 119 тыс. руб. Данный показатель снизился на 283 тыс. руб. или на 1,32%. Предприятие способно выполнить свои текущие обязательства, а так же имеет резерв ликвидности, который может быть направлен на расширение текущих операций.

Рассмотрим динамику показателей платежеспособности и ликвидности (рисунок 6).

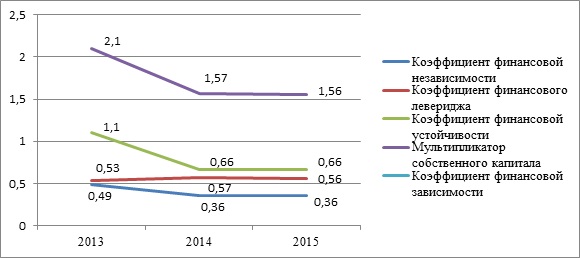

3) Анализ финансовой устойчивости. Показатели финансовой устойчивости приведены в таблице 6.

Таблица 6 — Показатели финансовой устойчивости

| Показатель | 2013г. | 2014г. | 2015г. | Изменение | Темп изменения |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Коэффициент финансовой независимости | 0,47 | 0,64 | 0,64 | 0 | 0,67% |

| 2. Мультипликатор собственного капитала | 2,1 | 1,57 | 1,56 | -0,01 | -0,64% |

| 3. Коэффициент финансового левериджа | 1,1 | 0,57 | 0,56 | -0,01 | -1,84% |

| 4. Коэффициент финансовой зависимости | 0,53 | 0,36 | 0,36 | 0 | 0,00% |

| 5. Коэффициент финансовой устойчивости | 0,49 | 0,66 | 0,66 | 0 | 0,00% |

Проанализировав данные, приведенные в таблице 6, можно утверждать следующее.

1.Коэффициент финансовой независимости. Отражает долю собственных средств в структуре капитала и финансирование активов предприятия. Нормативное значение > 0,5.

В 2014 и в 2015 годах данный коэффициент был равен 0,64. Это значение соответствует норме. Показания коэффициента означают, что доля собственных средств в структуре капитала составляет 64% в 2014 году и в 2015 году. Предприятие может покрыть обязательства собственными средствами.

2. Мультипликатор собственного капитала. Характеризует сумму активов, которая приходится на денежную единицу собственного капитала. Нормативов нет, анализ проводится в динамике.

Данный показатель уменьшился на 0,64%. В 2014 году был равен 1,57, а в 2015 – 1,56. Из этого можно сделать вывод, что произошло снижение суммы активов на единицу собственного капитала.

3. Коэффициент финансового левериджа. Показывает, сколько денежных единиц заемного капитала приходится на 1 рубль собственных средств. Величина показателя должна быть ≤ 1.

Значения данного показателя равны 0,57 и 0,56 в 2014 и в 2015 годах, соответственно. Это соответствует норме. И означает, что за анализируемый период на 1 руб. собственных средств приходится на 56 копеек заемного капитала.

4. Коэффициент финансовой зависимости. Показывает, насколько предприятие зависит от внешних источников. Оптимальным значением является 0,5.

В 2014 и в 2015 годах значения данного показателя равнялись 0,36. Это ниже нормы. И говорит о том, что предприятие использует недостаточно заемных средств.

5. Коэффициент финансовой устойчивости. Характеризует долю устойчивых пассивов к общей сумме активов. Нормативное значение от 0,8 до 0,9.

Значения данного показателя ниже нормы. В 2014 и в 2015 годах он был равен 0,66. Это означает, что больше половины активов финансируются за счет устойчивых источников.

Рассмотрим динамику показателей финансовой устойчивости (рисунок 7).

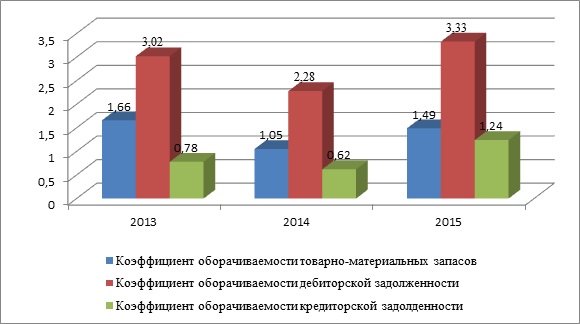

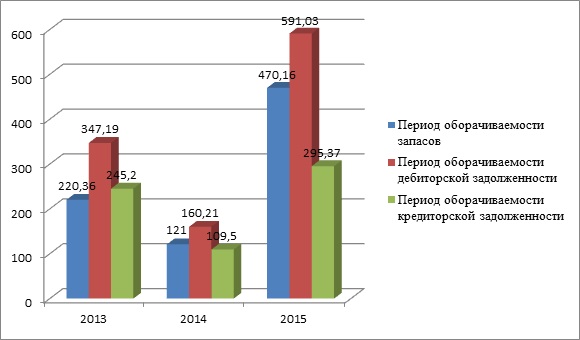

4) Анализ деловой активности. Показатели деловой активности ОАО СЗ «Экран» приведены в таблице 7.

Таблица 7 — Показатели деловой активности

| Показатель | 2013г. | 2014г. | 2015г. | Изменение | Темп изменения |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Коэффициент оборачиваемости товарно-материальных запасов | 1,66 | 1,05 | 1,49 | 0,44 | 41,59% |

| 2. Период оборачиваемости запасов | 220,36 | 347,19 | 245,2 | -101,98 | -29,37% |

| 3. Коэффициент оборачиваемости дебиторской задолженности | 3,02 | 2,28 | 3,33 | 1,05 | 46,27% |

| 4. Период оборачиваемости дебиторской задолженности | 121 | 160,21 | 109,54 | -50,68 | -31,63% |

| 5. Коэффициент оборачиваемости кредиторской задолженности | 0,78 | 0,62 | 1,24 | 0,62 | 100,10% |

| 6. Период оборачиваемости кредиторской задолженности | 470,16 | 591,03 | 295,37 | -295,66 | -50,02% |

| 7.Коэффициент оборачиваемости долгосрочных активов | 0,69 | 0,42 | 0,71 | 0,29 | 68,33% |

| 8.Коэффициент оборачиваемости совокупных активов | 0,43 | 0,26 | 0,42 | 0,16 | 60,93% |

| 9. Операционный цикл | 341,36 | 507,4 | 354,74 | -152,66 | -30,09% |

| 10. Финансовый цикл | -128,8 | -83,63 | 59,37 | 144 | 171% |

Проанализировав данные, приведенные в таблице 7, можно утверждать следующее.

1. Коэффициент оборачиваемости товарно-материальных запасов. Коэффициент отражает количество оборотов совершенных товарно-материальными запасами за период (365 дней).

В 2014 году значение данного показателя равнялось 1,05, а в 2015 году данное значение выросло на 41,59% и равняется 1,49. Это означает, что и в 2014 и в 2015 году товарно-материальные запасы совершили лишь 1 оборот.

2. Период оборачиваемости запасов (в днях). Характеризует среднее время, необходимое фирме для реализации продуктов и услуг.

В 2014 году период оборачиваемости товарно-материальных запасов составлял 347,19 дней. В 2015 году он снизился до 245,2 дня или на 29,37%. Из этого следует, что время необходимое предприятию для реализации своей продукции уменьшилось, что является положительной тенденцией.

3. Коэффициент оборачиваемости дебиторской задолженности. Показывает, сколько единиц выручки получает предприятие с 1 рубля дебиторской задолженности.

В 2014 году данный коэффициент был равен 2,28, а в 2015 году он увеличился на 46,27% и стал равняться 3,33. Это означает, что в 2014 году с 1 руб. дебиторской задолженности было получено 2,28 руб. выручки, а в 2015 году – 3,33 руб.

4. Период оборачиваемости дебиторской задолженности. Показывает среднее время, в течение которого средства покупателей поступают на расчетный счет покупателей.

За анализируемое время период оборачиваемости дебиторской задолженности уменьшился с 160 дней в 2014 году до 109 дней в 2015 году, т.е. на 50,68 дней или 31,63%.

5.Коэффициент оборачиваемости кредиторской задолженности. Характеризует среднюю скорость обращения счетов к оплате, сколько раз за период предприятие оплачивает свои счета.

В 2014 году коэффициент оборачиваемости кредиторской задолженности составлял 0,62. В 2015 году его значение снизилось до 1,24. Изменение составляет 0,62 пункта или 100,1%.

В связи с тем, что значение коэффициента увеличилось, оборачиваемость увеличивается, следовательно, требуется больше средств на финансирование деятельности предприятия.

6. Период оборачиваемости кредиторской задолженности. Характеризует среднее количество дней, в течение которых предприятие оплачивает свои счета.

За исследуемое время период оборачиваемости кредиторской задолженности снизился с 591,03 дней в 2014 году до 295,37 дней в 2015 году. Изменение составило 295,66 дней или 50,02%.

Это означает, что в 2015 году сильно снизилось среднее количество дней, в течение которых предприятие оплачивает свои счета.

7. Коэффициент оборачиваемости долгосрочных активов. Характеризует уровень эффективного использования основных средств. Показывает сколько денежных единиц выручки получает предприятие на денежную единицу основных средств.

В 2014 году значение коэффициента равняется 0,42, в 2015 – 0,71. В конце исследуемого периода величина показателя увеличилось на 0,29 пункта или 68,33%. Предприятие получает 0,42 руб. выручки на каждый рубль основных средств в 2014 году, и 0,71 руб. в 2015 году.

8. Коэффициент оборачиваемости совокупных активов. Показывает сколько денежных единиц выручки предприятию приносит 1 рубль совокупных активов.

Значение коэффициента в 2014 году равнялось 0,26, в 2015 – 0,42. Произошло снижение показателя на 0,16 пункта или 60,93%. Предприятие приносит 0,26 рубля выручки на 1 руб. совокупных активов в 2014 году и 0,42 рубля в 2015 году.

9. Операционный цикл. Операционный цикл за исследуемый период снизился на 152,66 дней или на 30,09% с 507,40 дней в 2014 году до 354,74 дней в 2015 году.

10. Финансовый цикл. В 2014 году финансовый цикл составляет- 84 дня, в 2015 году – 60 дней. Финансовый цикл за исследуемый период увеличился на 144 дней или на 171%.

Динамика показателей деловой активности приведена на рисунке 8 и 9.

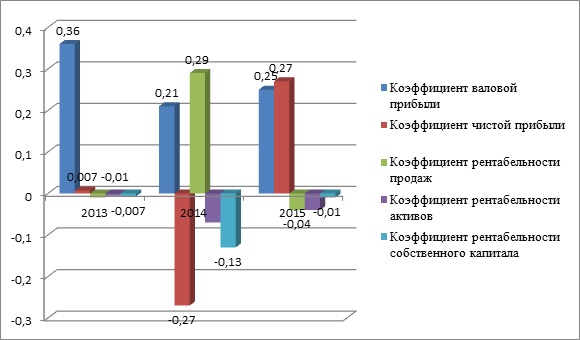

5) Анализ прибыльности и рентабельности. Показатели прибыльности и рентабельности приведены в таблице 8.

Таблица 8 — Показатели прибыльности и рентабельности

| Показатель | 2013г. | 2014г. | 2015г. | Изменение | Темп изменения |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1.Коэффициент валовой прибыли | 0,36 | 0,21 | 0,25 | 0,04 | 18,75% |

| 2. Коэффициент чистой прибыли | 0,007 | -0,27 | 0,27 | 0,29 | 107,09% |

| 3. Коэффициент рентабельности продаж | -0,01 | -0,29 | -0,04 | 0,25 | -87,38% |

| 4. Коэффициент рентабельности активов | -0,005 | -0,07 | -0,02 | 0,06 | -79,70% |

| 5. Коэффициент рентабельности собственного капитала | -0,007 | -0,13 | -0,01 | 0,11 | -90,03% |

Проанализировав данные, приведенные в таблице 8, можно утверждать следующее.

1. Коэффициент валовой прибыли. Характеризует долю валовой прибыли содержащейся в денежной единице реализуемой продукции. Характеризует эффективность управления производственными затратами.

За исследуемый период коэффициент увеличился на 18,75%, с 0,21 в 2014 году до 0,25 в 2015 году. Это означает, что на предприятии увеличивает эффективность управления производственными затратами.

2. Коэффициент чистой прибыли. Показывает долю чистой прибыли, содержащейся в денежных единицах выручки.

За анализируемый период коэффициент увеличился на 107,09%. В 2014 году он составлял — 0,27, а в 2015 – 0,02. Коэффициент увеличился, следовательно, можно сделать вывод, что предприятие стало работать более успешно.

3. Коэффициент рентабельности продаж. Показывает, какую сумму операционной прибыли получает предприятие с каждого рубля проданной продукции.

4. Коэффициент рентабельности активов. Выражает отдачу, которая приходится на рубль совокупных активов фирмы.

За анализируемый период произошло увеличение коэффициента на 79,7%. В 2014 году он составлял — 0,07, а в 2015 году — 0,02.

5. Коэффициент рентабельности собственного капитала. Коэффициент показывает, насколько эффективно используется собственный капитал, т.е. какой доход получает предприятие на денежную единицу собственных средств.

В 2014 году значение показателя составило 0,13, в 2015 – 0,01. Произошло увеличение показателя на 90,03%.

Динамика показателей прибыльности и рентабельности приведена на рисунке 10.

Проведенный анализ платежеспособности и ликвидности, финансовой устойчивости, деловой активности, прибыльности и рентабельности ОАО Самарский завод «Экран» свидетельствует о достаточно устойчивом финансовом состоянии.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.