или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Глава 3. Разработка проекта магазина детских товаров

3.1. Характеристика проекта

Проектом предусматривается организация магазина по торговле детскими товарами, расположенного в районе пересечения улиц Ушинского — ул. Аркадия Гайдара, ул. Крупской (рядом с супермаркетом «Кит»).

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Планируемый срок организации бизнеса (инвестиционная фаза): 2013 год.

Планируемый срок функционирования бизнеса (эксплуатационная фаза): 2014-2018 годы.

Организационно-правовая форма: ПБОЮЛ (индивидуальный предприниматель «ИП Вишневская»)

Система налогообложения: патент

Требования к помещению: 53 кв.м. (в т.ч. торговый зал 45- 50 кв.м.), расположение на 1 этаже жилого дома, входная группа должна выходить на тротуар с хорошим пешеходным трафиком

Ассортимент:

- детская одежда,

- обувь,

- товары для новорожденных,

- игрушки.

Ценовой сегмент: нижний и средний

Численность персонала: старший продавец (2 чел.)+ продавец (2 чел.). График работы: 2 дня через 2.

Средства продвижения:

- штендер

- вывеска

- периодическая рассылка листовок

Целевая группа: проживающие в м/р «Городские Горки» молодые семьи с детьми с доходом на семью 30-50 т.р.

3.2. Планирование доходов и расходов проекта

Оценка объема продаж выполняется на материале маркетингового исследования, а также отраслевой аналитики.

Оценка численности населения в зоне обслуживания магазина составляет 20 тыс.чел. Доля детей в населении РФ -16,5%. Средневзвешенная сумма расходов на ребенка, определенная в предыдущей главе составляет 18,8 т.р.

Тогда объем рынка можно рассчитать по формуле:

ОР = ЧНм*Уд*ГР (3.2)

где: ЧНм – численность населения микрорайона;

Уд – удельный вес детей в численности населения;

ГР –сумма расходов на приобретение детских товаров в год на 1 ребенка.

ОР = 20*0,165*18,8 = 62,04 млн руб.

Далее рассчитываем объем каждого сегмента по формуле:

ОРс = ОР*Ус (3.3)

где Ус – удельный вес каждого сегмента.

Далее выявляем долю рынка, которую обслуживают местные поставщики для каждого сегмента:

ОРсм = ОРс*Дмп (3.4)

где Дмп – доля местных поставщиков.

Далее рассчитывается целевой объем продаж проектируемого магазина по формуле:

ОП = ∑ОРсм/(1+Кс) (3.5)

где Кс – число конкурентов в сегмента (определяется на основе конкурентного анализа)

Результаты расчетов сведем в таблицу 3.8.

Таблица 3.8 — Расчет объема продаж проектируемого магазина

| Товары | Доля в расходах на детские товары по данным исследований, % | Объем сегмента, тыс.руб. | Доля покупок на местном рынке | Объем части сегмента, которая принадлежит местным поставщикам | Число поставщиков | Целевой объем продаж, тыс.руб. |

| игрушки | 25% | 15510 | 0,5 | 7755 | 4 | 1551 |

| детская одежда | 32% | 19852,8 | 0,4 | 7941 | 6 | 1134 |

| детская обувь | 9% | 5583,6 | 0,15 | 838 | 1 | 419 |

| товары для детей до 3-х лет | 21% | 13028,4 | 0,25 | 3257 | 1 | 1629 |

| ИТОГО | 4733 |

Таким образом, проектируемый объем продаж магазина составит 4733 т.р./год.

Далее построим бюджет продаж (таблица 3.9). В расчетах учтем:

- в первый год операционной фазы объем продаж будет меньше на 30%

- ежегодно, вследствие инфляции выручка предприятия и все виды расходов будут расти на 5%.

Таблица 3.9 — Бюджет продаж, тыс. руб.

| Год | 2014 | 2015 | 2016 | 2017 | 2018 |

| Игрушки | 1086 | 1629 | 1710 | 1795 | 1885 |

| Детская одежда | 794 | 1191 | 1251 | 1313 | 1379 |

| Детская обувь | 293 | 440 | 462 | 485 | 509 |

| Товары для детей до 3-х лет | 1140 | 1710 | 1795 | 1885 | 1980 |

| ИТОГО | 3313 | 4969 | 5218 | 5479 | 5753 |

Далее перейдем к построению бюджетов расходов магазина.

Бюджет расходов на закуп товара (таблица 3.10) рассчитаем по формуле:

Ст = В/(1+ТН) (3.6)

где ТН – торговая наценка (95%).

Таблица 3.10 — Расчет расходов на закупку товара, тыс. руб.

| Год | 2014 | 2015 | 2016 | 2017 | 2018 |

| Продажи | 3313 | 4969 | 5218 | 5479 | 5753 |

| Наценка, % | 95% | 95% | 95% | 95% | 95% |

| Себестоимость | 1699 | 2548 | 2676 | 2810 | 2950 |

Осуществим расчет расходов на персонал. Потребность в персонале и схема оплаты труда приведена в таблице 3.11.

Таблица 3.11 — Потребность в персонале и оплата труда

| Должность | Число | Оклад (постоянная часть), тыс. руб. | Переменная часть |

| Старший продавец | 2 | 12 | 5% от продаж |

| Продавец | 2 | 10 | 5% от продаж |

Планируется ежегодно индексировать постоянную часть на 5%.

Взносы в социальные фонды уплачиваются по ставке 30,2% от фонда оплаты труда.

Бюджет расходов на персонал приведен в таблице 3.12.

Таблица 3.12 — Бюджет расходов на персонал, тыс. руб.

| Год | 2014 | 2015 | 2016 | 2017 | 2018 |

| Постоянная часть | 528 | 554 | 582 | 611 | 642 |

| Переменная часть | 166 | 248 | 261 | 274 | 288 |

| Взносы в социальные фонды | 209 | 242 | 255 | 267 | 281 |

| ИТОГО расходы на персонал | 903 | 1045 | 1098 | 1152 | 1210 |

Рассчитаем общие издержки

Арендная плата за помещение в 53 кв.м. составляет 1 т.р. /кв.м./мес. (в т.ч. коммунальные услуги и охрана).

Тогда годовые расходы на аренду составляют:

АП = АС*П*12. (3.7)

где: АС – арендная ставка

П – площадь

АП = 1*53*12 = 636 т.р.

Оплата за уборку помещения составляет 3 т.р./мес. или 36 т.р./год.

Оплата за телефон планируется из расчета 1 т.р./мес. или 12 т.р./год.

Маркетинговый бюджет составляет 10 т.р. и будет использоваться на распространение листовок в периоды перед новогодними праздниками и перед началом учебного года.

Взносы в социальные фонды предприятия планируются по утвержденной на 2013 год ставке 35,7 т.р./год.

Расходы на обслуживание кассы отсутствуют (для торговых предприятий, использующих патентную систему налогообложения использование ККМ не обязательно).

Прочие издержки панируются на уровне 2 т.р./мес.

Расчет общих издержек обращения показан в таблице 3.13.

Таблица 3.13 — Общие издержки, т.р.

| Год | 2014 | 2015 | 2016 | 2017 | 2018 |

| Арендная плата (в т.ч. коммунальная платежи, охрана) | 636 | 668 | 701 | 736 | 773 |

| Уборка помещения | 36 | 38 | 40 | 42 | 44 |

| Телефон, связь | 12 | 13 | 13 | 14 | 15 |

| Прочее | 24 | 25 | 26 | 28 | 29 |

| Маркетинг | 10 | 11 | 11 | 12 | 12 |

| Взносы в социальные фонды за предпринимателя | 35,7 | 37 | 39 | 41 | 43 |

| ИТОГО | 754 | 791 | 831 | 873 | 916 |

Стоимость патента определяется в соответствии с НК РФ и Законом Пермского края от 20.11.2012 N 121-ПК «О внесении изменений в Закон Пермской области «О налогообложении в Пермском крае» как произведение ставки налога на размер потенциально возможного к получению индивидуальным предпринимателем годового дохода, который для розничной торговли детской одеждой установлен в размере 717 т.р./год.

При ставке 6%, стоимость патента на год составит 43*717 = 43 т.р.

Далее перейдем к планированию инвестиционного бюджета предприятия.

3.3. Инвестиционный бюджет проекта

Состав инвестиций в открытие магазина включает:

- регистрационные расходы;

- расходы на приобретение торгового оборудования;

- расходы на закуп товара (в размере ¼ от целевого объема продаж);

- расходы на наружную рекламу (штендер и вывеску).

Сумма инвестиций в товар рассчитывается по формуле:

Ит = ОП/(1+ТН)/12*3. (3.8)

где: ОП – целевой объем продаж

ТН – торговая наценка

Ит = 4733/(1+0,95)/12*3 = 606,8 т.р.

Прочие статьи инвестиционного бюджета сведены в таблицу 3.14

Таблица 3.14 — Бюджет инвестиционных расходов

| Показатели | Значение, т.р. |

| Регистрация ИП | 0,8 |

| Ремонт помещения | 120,0 |

| Разработка дизайна | 10,0 |

| Вывеска | 5,0 |

| Штендер | 4,0 |

| Торговое оборудование | 75,0 |

| Товар | 606,8 |

| ИТОГО | 821,6 |

Финансирование проекта осуществляется за счет:

- личных денежных средств предпринимателя в сумме 321,6 т.р.

- банковского кредита АКБ «Урал-ФД» в сумме 500 т.р. на 3 года. под 17% годовых с отсрочкой погашения основного долга на 1 год.

График погашения кредита приведен в таблице 3.15.

Таблица 3.15 — График погашения кредита, т.р.

| Год | 2014 | 2015 | 2016 |

| Сумма на начало года | 500 | 500 | 250 |

| Сумма погашения основного долга | 250 | 250 | |

| Ставка процента | 17% | 17% | 17% |

| Процент | 85 | 85 | 42,5 |

Помимо первоначальных инвестиционных расходов, ежегодно потребуются инвестиции на пополнение оборотных средств в связи с необходимостью поддерживать ассортимент в условиях роста цен. Промежуточные инвестиции в запасы показаны в таблице 3.16.

Таблица 3.16 — Промежуточные инвестиции в запасы, т.р.

| Год | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 |

| Себестоимость реализации товаров | 1699 | 2548 | 2676 | 2810 | 2950 | |

| Запас | 424,74 | 637,10 | 668,96 | 702,41 | 737,53 | |

| Инвестиции в запасы | 606,8 | 30,3 | 31,86 | 33,45 | 35,12 | -737,53 |

По окончании проекта вложенные оборотные средства высвобождаются и возвращаются предпринимателю.

3.4. Финансовые результаты проекта

В первую очередь построим прогнозный отчет о прибылях и убытках по проекту (таблица 3.17).

Таблица 3.17 — Прогнозный отчет о прибылях и убытках, т.р.

| Год | 2014 | 2015 | 2016 | 2017 | 2018 |

| Выручка | 3313 | 4969 | 5218 | 5479 | 5753 |

| Себестоимость реализации товаров | 1699 | 2548 | 2676 | 2810 | 2950 |

| Валовая прибыль | 1614 | 2421 | 2542 | 2669 | 2803 |

| Расходы на персонал | 903 | 1045 | 1098 | 1152 | 1210 |

| Общие издержки. | 754 | 791 | 831 | 873 | 916 |

| Проценты | 85 | 85 | 43 | ||

| Плата за патент | 43 | 43 | 43 | 43 | 43 |

| Чистая прибыль | -171 | 456 | 528 | 601 | 633 |

Как видно из таблицы 3.17, в 2014 году прогнозируются убытки в сумме 171 т.р., которые предприниматель покроет за счет собственных средств. В последующие годы прибыль будет возрастать с 0,45 до 0,63 т.р.

Далее построим бюджет движения денежных средств по проекту (таблица 3.18).

Таблица 3.18 — Бюджет движения денежных средств по проекту, т.р.

| Год | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 |

| ОПЕРАЦИОННАЯ ДЕЯТЕЛЬНОСТЬ | ||||||

| Поступления от покупателей | 3313 | 4969 | 5218 | 5479 | 5753 | |

| Плата за товар | 606,8 | 1729,3 | 2580,3 | 2709,3 | 2844,7 | 2212,6 |

| Выплаты заработной платы и отчислений в социальные фонды | 903 | 1045 | 1098 | 1152 | 1210 | |

| Оплата издержек обращения | 754 | 791 | 831 | 873 | 916 | |

| Оплата за патент | 43 | 43 | 43 | 43 | 43 | |

| Оплата процентов за кредит | 85 | 85 | 43 | 0 | 0 | |

| САЛЬДО ПО ОПЕРАЦИОННОЙ ДЕЯТЕЛЬНОСТИ | -606,8 | -201,2 | 424,4 | 494,5 | 566,0 | 1370,9 |

| ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ | ||||||

| Регистрационные и инвестиционные расходы | 214,8 | |||||

| САЛЬДО ПО ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ | -214,8 | |||||

| ФИНАНСОВАЯ ДЕЯТЕЛЬНОСТЬ | ||||||

| Собственный взнос предпринимателя | 321,6 | 201,2 | ||||

| Получение кредита | 500 | |||||

| Возврат кредита | 0 | -250 | -250 | |||

| САЛЬДО ПО ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ | 821,6 | 201,2 | -250,0 | -250,0 | ||

| ДЕНЕЖНЫЙ ПОТОК | 0,0 | 0,0 | 174,4 | 244,5 | 566,0 | 1370,9 |

| Денежные средства на начало года | 0 | 0,0 | 0,0 | 174,4 | 419,0 | 985,0 |

| Денежные средства на конец года | 0,0 | 0,0 | 174,4 | 419,0 | 985,0 | 2355,9 |

Неотрицательность денежных средств по проекту свидетельствует об его финансовой реализуемости. Сумма операционного и инвестиционного денежного потока представляет собой свободный денежный поток проекта, анализ которого позволяет оценить инвестиционную привлекательность проекта (таблица 3.19)

Таблица 3.19 — Свободный денежный поток проекта, т.р.

| Год | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 |

| Свободный денежный поток проекта (сумма операционного и инвестиционного денежных потоков) | -821,6 | -201,2 | 424,4 | 494,5 | 566,0 | 1370,9 |

Далее выполним инвестиционную оценку проекта.

3.5. Инвестиционная оценка проекта

Для оценки эффективности инвестиций в проект необходимо рассчитать ставку дисконтирования.

Ставка дисконтирования определяется методом средневзвешенной стоимости капитала по формуле:

WACC = Ke * E / V + Kd * (1 – t) * D / V (3.9)

где: Ke — цена собственного капитала;

Kd — цена заемного капитала;

V – инвестированный капитал, всего;

E- собственный капитал;

D – заемный капитал.

Согласно кумулятивному методу, ставка дисконтирования Е рассчитывается по формуле:

Ke = rv + p (3.10)

где: rv — безрисковая ставка процента;

p — премии за риски.

Расчет премии за риски приведен в таблице 3.20

Таблица 3.20 — Расчет премии за риски

| Виды риска | Вероятный интервал значений | Оценка для бизнеса | Принятое значение |

| Руководящий состав, прозрачность | 0-5% | Низкий уровень прозрачности (ИП ). | 5% |

| Размер компании | 0-5% | Малый | 4% |

| Финансовая структура | 0-5% | Доля заемного капитала 48% | 4% |

| Товарная и территориальная диверсификация | 0-5% | На момент старта проекта территориальная диверсификация отсутствует , товарная диверсификация – умеренная | 4% |

| Доходы, рентабельность и прогнозируемость | 0-5% | Средняя прогнозируемость доходов | 4% |

| Итого принятая премия за риск | 21% |

Как видно из таблицы 3.20 премия за риск составит 21%.

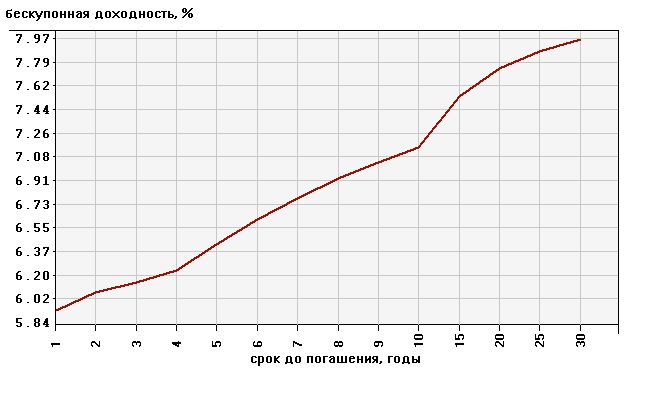

Безрисковую ставку примем равной ставке долговых ценных бумаг РФ на 24.05.2013 (рисунок 3.12).

Как видно из рисунка 3.12, безрисковая ставка для пяти лет на 24.05.2013 составила 6,4%.

Ke = 6,4+21=27,4%

Kd равно ставке по кредиту и составляет 17%.

t – налоговая ставка (принимается равной 0, так как суммы налогов не зависят от процентов).

Тогда ставка дисконтирования составит:

WACC = 27,4*(321,6+201,2)/ (321,6+201,2+500) +17*500/(321,6+201,2+500) = 22,3%

Выполним инвестиционную оценку проекта.

Начнем анализ с определения срока окупаемости проекта. Расчет приведен в таблице 3.21

Таблица 3.21 — Определение простого периода окупаемости

| Год | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 |

| Период | 0 | 1 | 2 | 3 | 4 | 5 |

| Чистый денежный поток | -821,6 | -201,2 | 424,4 | 494,5 | 566,0 | 1370,9 |

| Чистый денежный поток нарастающим итогом | -821,6 | -1022,7 | -598,3 | -103,8 | 462,3 | 1833,1 |

Как видно из таблицы 3.21, простой срок окупаемости составит 3+103,8/566 = 3,18 года.

Это означает, что с точки зрения бухгалтерского учета проект окупится за данный период, а все остальное время будет приносить чистый поток прибыли без дополнительных инвестиционных затрат. Однако такой подход не учитывает стоимость денег во времени, т.е. возможность получения процента по вложенным средствам.

Решить данную проблему позволяет расчет дисконтированного периода окупаемости. Расчет показан в таблице 3.22.

Таблица 3.22 — Определение дисконтированного периода окупаемости

| Год | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 |

| Период | 0 | 1 | 2 | 3 | 4 | 5 |

| Дисконтированный чистый денежный поток | -821,56 | -164,49 | 283,75 | 270,34 | 253,01 | 501,04 |

| Дисконтированный чистый денежный поток нарастающим итогом | -821,56 | -986,06 | -702,30 | -431,96 | -178,95 | 322,09 |

Как видно из таблицы 3.22, дисконтированный период окупаемости равен в данном случае 4+179/501=4,3 года

Интегральную оценку эффективности проекта дает показатель чистой текущей стоимости:

где: r – ставка дисконтирования;

CF– денежные потоки;

I0 — сумма начальных инвестиций.

Расчет данного показателя по выбранной ставке дисконтирования 22,3% показывает (см. таблицу 3.22), что чистая приведенная стоимость проекта составляет 322 тыс. руб.

Проект также характеризует индекс рентабельности. Он рассчитывается по формуле:

где: CFn – денежный поток периода;

I0 — сумма начальных инвестиций;

r — ставка дисконтирования;

n — количество периодов осуществления проекта.

Расчет индекса рентабельности показан в таблице 3.23.

Таблица 3.23 — Расчет индекса рентабельности

| Год | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | ИТОГО |

| Период | 0 | 1 | 2 | 3 | 4 | 5 | |

| Дисконтированные потоки | -164,49 | 283,75 | 270,34 | 253,01 | 501,04 | 1143,65 | |

| Дисконтированные инвестиции | -821,56 | -821,56 | |||||

| PI | 1,39 |

Если PI больше единицы, то доходность проекта выше, чем требуемая инвесторами, и проект считается привлекательным.

Из таблицы 3.23 видно, что индекс доходности составляет 1,39. Это выше требуемой нормы, требуемой инвесторами, следовательно, имеет смысл инвестировать.

Внутренняя норма доходности также характеризует проект и рассчитывается по формуле:

где IRR- внутренняя норма доходности.

В проект можно инвестировать, если внутренняя норма доходности больше альтернативной стоимости капитала:

NPV > r.

В нашем случае процент внутренней нормы доходности мы будем сравнивать с ставкой дисконтирования равной 22,3%.Расчетный показатель оценки эффективности инвестиций равен 33%,то есть:

Значение IRR выше ставки дисконтирования по проекту.

33% > 22,3%.

Это означает, что внутренняя норма доходности проекта превышает ставку дисконтирования и проект можно считать эффективным и инвестиционно привлекательным.

Далее нужно составить сводную таблицу показателей эффективности инвестиционного проекта (таблица 3.24).

Таблица 3.24 — Показатели эффективности проекта

| Показатель | Ед. изм. | Значение |

| Срок окупаемости | ||

| Простой | лет | 3,18 |

| Дисконтированный | лет | 4,3 |

| NPV | т.р. | 322 |

| IRR | % | 33% |

| PI | 1,39 |

Расчеты показывают, что проект обладает неплохими инвестиционными характеристиками. Важно, что все инвестиционные характеристики имеют положительные значения, а следовательно, проект можно рекомендовать к реализации.

3.6. Анализ рисков по проекту

Выполним анализ рисков по проекту. В первую очередь исследуем операционный и финансовый риск проекта.

Для расчета операционного риска необходимо выполнить анализ безубыточности.

Расчет выполним для 2015 года.

В первую очередь разделим расходы на переменные и постоянные (таблица 3.25).

Таблица 3.25 — Деление расходов на переменные и постоянные

| Статья | Всего | В т.ч. | |

| Переменные | Постоянные | ||

| Себестоимость реализации товаров | 2548 | 2548 | |

| Расходы на персонал | 1045 | 324 | 722 |

| Общие издержки. | 791 | 791 | |

| Патент | 43 | 43 | |

| ИТОГО | 4428 | 2872 | 1556 |

К переменным расходам относим расходы на товар и РКО, а также сдельную заработную плату с отчислениями. Сумма переменных расходов составляет VC = 2872 т.р. Тогда средние переменные издержки составляют:

avc = VC/ОП (3.14)

avc = 2872/4969 =0,578 руб. на 1 руб. выручки

Постоянные издержки FC = 1556 тыс. руб.

Выручка за 2015 год планируется в сумме 4969 тыс. руб.

Тогда точка безубыточности может быть рассчитана по формуле:

M = FC/(1-avc) (3.15)

M = 1556/(1-0,578) = 3687 т.р.

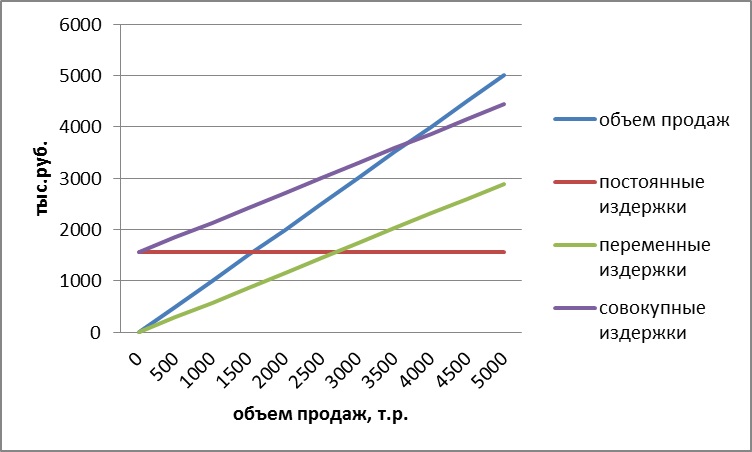

График безубыточности приведен на рисунке 3.13.

Таким образом, для обеспечения прибыльности проекта необходимо обеспечить выручку, равную 3687 т.р.

Зона безопасности, таким образом, составляет 4969-3687 =1282 т.р. или 1282/4969=25,8%

Значение операционного рычага рассчитывается по формуле:

DOL=(ОП-VC)/(ОП-VC-FC) (3.16)

DOL=(4969-2872)/(4969-2872-1556) = 3,88

Таким образом, операционный рычаг равен 3,88. Это значит, что при изменении выручки на 1%, прибыль до уплаты налогов и процентов изменяется на 3,88%.

Финансовый рычаг предприятия равен:

DFL= (ОП-VC-FC)/( ОП-VC-FC-I) (3.17)

где I – процентные издержки

DFL= (4969-2872-1556)/ (4969-2872-1556-85) =1,19.

Это значит, что при изменении операционной прибыли на 1%, чистая прибыль изменится на 1,19%

Комбинированный рычаг, характеризующий чувствительность чистой прибыли к выручке равен DCL=DFL*DOL=1,19*3,88 = 4,6. То есть, при изменении выручки на 1%, изменение чистой прибыли составит 4,6%. Это достаточно низкое значение, свидетельствующее об относительно небольшой доле постоянных издержек в активах.

Далее выполним качественный анализ рисков.

В данной части рассмотрены основные риски и возможные способы управления (таблица 3.26).

Таблица 3.26 — Управление рисками

| Вид риска | Влияние | Управление |

| Макроэкономический | Значительное снижение платежеспособного спроса из-за кризисных явлений в экономике | Приостанавливаем работу магазина |

| Конкурентный | Снижение продаж из-за роста конкуренции | Дополнительные инвестиции в продвижение магазина , корректировка ассортимента, его расширение |

| Риск человеческого фактора | Ошибки, поломки оборудования, ущерб, нарушения правил вежливости и т.п. | Использование премирования / депремирования, тщательный подбор сотрудника |

| Изменение арендной платы | Рост издержек | Переговоры или поиск новых помещений |

| Риски связанные с издержками по платежам и т.п. | Рост издержек, вследствие повышения цен | Перенос рисков на покупателя (увеличение цен), поиск альтернативных поставщиков |

| Риски, связанные с поставкой некачественного товара | Штрафы | Риски, связанные с некачественным обслуживанием клиентов принимаем на себя, обмен некачественного товара или возврат денег, для компенсации убытков предъявляем претензии поставщику |

Таким образом, всеми рисками проекта можно управлять, что увеличивает инвестиционную привлекательность проектируемого бизнеса.

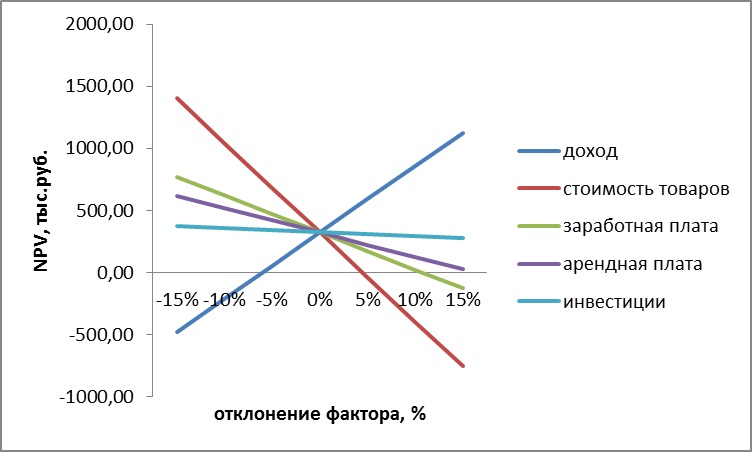

В заключение выполним анализ чувствительности NPV проекта к изменению факторов:

- доход

- стоимость товара

- заработная плата

- арендная плата

- инвестиции

Результаты приведены в таблице 3.27 и на рисунке 3.14.

Таблица 3.27 — Результаты анализа чувствительности

| -15% | -10% | -5% | 0% | 5% | 10% | 15% | |

| отклонение NPV, т. р | |||||||

| Доход | -482,52 | -214,31 | 53,89 | 322,09 | 590,29 | 858,49 | 1126,69 |

| Стоимость товаров | 1401,56 | 1041,74 | 681,91 | 322,09 | -37,73 | -397,56 | -757,38 |

| Заработная плата | 771,31 | 621,57 | 471,83 | 322,09 | 172,35 | 22,61 | -127,13 |

| Арендная плата | 616,31 | 518,23 | 420,16 | 322,09 | 224,02 | 125,94 | 27,87 |

| Инвестиции | 370,90 | 354,63 | 338,36 | 322,09 | 305,82 | 289,55 | 273,27 |

| отклонение NPV, % | |||||||

| Доход | -249,81% | -166,54% | -83,27% | 0,00% | 83,27% | 166,54% | 249,81% |

| Стоимость товаров | 335,15% | 223,43% | 111,72% | 0,00% | -111,72% | -223,43% | -335,15% |

| Заработная плата | 139,47% | 92,98% | 46,49% | 0,00% | -46,49% | -92,98% | -139,47% |

| Арендная плата | 91,35% | 60,90% | 30,45% | 0,00% | -30,45% | -60,90% | -91,35% |

| Инвестиции | 15,16% | 10,10% | 5,05% | 0,00% | -5,05% | -10,10% | -15,16% |

Таким образом, проект в наибольшей степени чувствителен к изменению стоимости товаров, а также к изменению объема доходов. Следовательно, наибольшее внимание следует уделить вопросам работы с поставщиками и организации сбыта.

Таким образом, рассмотренный проект обеспечит инвестору положительный денежный поток и достаточно высокую доходность –33%. Риск проекта довольно высоки, но поддаются управлению. Это позволяет рекомендовать осуществление проекта.

Заключение

В настоящей работе выполнена разработка проекта по созданию предприятия малого бизнеса «ИП Вишневская», работающего в сфере розничной торговли (магазин детских товаров) в г. Пермь.

Проектом предусмотрена организация магазина по торговле детскими товарами, расположенного в районе пересечения улиц Ушинского — ул. Аркадия Гайдара, ул. Крупской (рядом с супермаркетом «Кит»).

Планируемый срок организации бизнеса (инвестиционная фаза): 2015 год.

Планируемый срок функционирования бизнеса (эксплуатационная фаза): 2015-2018 годы.

Организационно-правовая форма магазина: ПБОЮЛ (индивидуальный предприниматель) на патентной системе налогообложения.

Объем рынка детских товаров в России по итогам 2014 года оценивается в 437 млрд рублей. В первую очередь это связано с повышением уровня рождаемости в стране, а так же с меньшей насыщенностью детского рынка в отношении рынка в целом. По сравнению с 2013 годом рост рынка составил 4,8%. В 2015 году ожидается увеличение объема продаж детских товаров на 9% (до 478 млрд рублей), а их общий потенциал оценивается в 630-780 млрд рублей. Рост рынка обуславливает относительно меньшую сложность вхождения.

В качестве места расположения бизнеса рассматривается микрорайон «Городские горки» г. Пермь. При этом предпочтительным является организация бизнеса в районе пересечения улиц Ушинского — ул. Аркадия Гайдара, ул. Крупской (рядом с супермаркетом «Кит»).

Анализ внешней среды показал, что на целевом локальном рынке нет продавцов товаров для детей с хорошим выбором детской обуви и товаров для детей до 3-х лет. Сегменты детской одежды и игрушек также не насыщены. По настоящему сильные игроки на рынке отсутствуют.

Целевая клиентская группа: проживающие в м/р «Городские Горки» молодые семьи с детьми с доходом на семью 30-50 т.р.

Магазин будет располагаться на первом этаже жилого дома, в арендуемом помещении площадью 53 кв.м.

Численность персонала магазина составит 4 человека

Объем инвестиций в проект оценивается в 0,82 млн руб. первоначальных вложений ( в т.ч. инвестиций в товар в сумме 0,6 млн руб.), а также сумм покрытия убытков первого года 0,2 млн руб. 48% финансирования (0,5 млн руб.) составит банковский кредит. Остаток составляют собственные средства предпринимателя.

Расчеты показали, что в 2015 году прогнозируются убытки в сумме 171 т.р., которые предприниматель покроет за счет собственных средств. В последующие годы прибыль будет возрастать с 0,45 до 0,63 т.р.

Неотрицательность денежных средств по проекту свидетельствует об его финансовой реализуемости.

Расчеты показали, что проект обладает хорошими инвестиционными показателями и обеспечивает внутреннюю норму доходности в 33%, а срок окупаемости 3,2 года.. Важно, что все инвестиционные характеристики имеют положительные значения, а следовательно, проект можно рекомендовать к реализации.

Точка безубыточности по проекту составляет 3,7 млн руб. , а зона безопасности составляет около 26% от планового объема продаж.

Операционный рычаг проекта равен 3,88. Это значит, что при изменении выручки на 1%, прибыль до уплаты налогов и процентов изменяется на 3,88%.

Комбинированный рычаг, характеризующий чувствительность чистой прибыли к выручке равен 4,6. То есть, при изменении выручки на 1%, изменение чистой прибыли составит 4,6%. Это достаточно низкое значение, свидетельствующее об относительно небольшой доле постоянных издержек в активах.

Анализ чувствительности показал, что NPV проекта в наибольшей степени чувствителен к изменению стоимости товаров, а также к изменению объема доходов. Следовательно, наибольшее внимание следует уделить вопросам работы с поставщиками и организации сбыта.

Таким образом, рассмотренный проект обеспечит инвестору положительный денежный поток и достаточно высокую доходность – 33%. Риск проекта довольно высокий, но подаются управлению. Это позволяет рекомендовать осуществление проекта.

Список использованных источников

- Нормативно-правовые акты.

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 03.12.2012).

- Федеральный закон от 24.07.2007 N 209-ФЗ (ред. от 06.12.2011) «О развитии малого и среднего предпринимательства в Российской Федерации».

- Федеральный закон от 21.07.2005 N 94-ФЗ (ред. от 20.07.2012, с изм. от 16.10.2012) «О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд».

- Закон Пермской области «О налогообложении в Пермской области» от 30.08.2001 N 1685-296.

- Закон Пермского края» № 392-ПК 02.2009 «О развитии малого и среднего предпринимательства в Пермском крае».

- Постановление Правительства РФ от 22.07.2008 № 556 «О предельных значениях выручки от реализации товаров (работ, услуг) для каждой категории субъектов малого и среднего предпринимательства».

- Целевая программа «Развитие малого и среднего предпринимательства в Пермском Крае на 2012 – 2014 годы».

- Учебная литература

- Бажанова Е.СБ 16 Основы безопасности жизнедеятельности: учеб. пособ. / Е.С. Бажанова. – Самара: Самар. гос. техн. ун-т, 2013. – 170 с.

- Балабанов, И.Т. Основы финансового менеджмента: Учеб. Пособие 3-е изд., перераб. и доп. М.: Финансы и статистика, 2012. – 528с.

- Бизнес-план инвестиционного проекта. Практическое пособие/ Под ред. Иванниковой И.А.-М.: Экспертное бюро, 2012.- 112 с.

- Бизнес-план инвестиционного проекта/ Под общ.ред. академика В.М. Попова. – М.: Финансы и статистика, 2013. – 364 с.

- Бригхем Ю., Гапенски Л. Финансовый менеджмент: полный курс: В 2-х тт./Пер. с англ. под ред. В.В.Ковалева. СПб: Экономичес¬кая школа, 2014. – 456 с.

- Доладов, К. Ю. Экономическая оценка инвестиционного риска при принятии управленческих решений: На примере промышленных предприятий Самарской области : дис. … канд. экон. наук: 08.00.05 / К. Ю. Доладов. – Самара, 2011. – 187 с.

- Бродский М.Н., Бродский Г.М. Право и экономика: инвестиционное консультирование. – СПб: 2013. – 496 с.

- Буров В.П., Морошкин О.К. и др. Бизнес план. Методика составления. – М.: «ЦИПКК АП», 2014. – 298 с.

- Бухалков М.И. Внутрифирменное планирование, — Москва, ИНФРА-М, 2011.

- Валдайцев С.В. Оценка бизнеса и инновации. – М.: Информационно-издательский дом «Филин», 2014. – 387 с.

- Веретенникова О.Б. Финансы предприятий: учебное пособие. УрГЭУ, 2012. – 170 с.

- Виханский О.С., Наумов А.И. Менеджмент: Учебник. — М.: Гардарики, 2013. – 512 с.

- Виленский А.В. Малый и средний бизнес в крупном мегаполисе. Учебное пособие.- М.:Издательский дом Международного университета в Москве, 2012. С. 49.

- Горемыкин В.А., Богомолов А.Ю. Бизнес – план: Методика разработки. 25 реальных образцов бизнес-плана. – М.: «Ось-89», 2012. – с. 576.

- Деловое планирование, под ред. В.М. Попова, — Москва, Финансы и статистика, 2013.

- Инвестиционная деятельность: Учебное пособие/ Киселева Н.В., Боровикова Т.В., Захарова Г.В. и др.; Под ред. Подшиваленко Г.П. и Киселевой Н.В. –М.: КНОРУС, 2014.

- Ковалев В.В. Методы оценки инвестиционных проектов. – М.: Финансы и статистика, 2011.

- Крылов Э.И. Анализ эффективности инвестиционной и инновационной деятельности предприятия. М., 2014

- Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. – М.: ПБОЮЛ М.А.Захаров, 2013. – 424с.

- Кондраков Н.П. Бухгалтерский учет/ Учебное пособие. – М.: ИНФРА-М, 2012. – 716с.

- Кошелев А.Н., Иванникова Н.Н. Основы менеджмента: учебник. – М.: Издательство «Экзамен», 2013. – 510с.

- Крейнина М.Н. Финансовый менеджмент / Учебное пособие. – М.: Издательство «Дело и сервис», 2013. – 304с.

- Крейнина М.Н. Финансовое состояние предприятия. Методы оценки. М.: Издательство «Дело и сервис», 2014. – 287с.

- Любушин М.П., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия. Учебное пособие для вузов. — М.: ЮНИТИ-ДАНА, 2012. – 472с.

- Маркарьян Э.А. Методика анализа показателей эффективности производства: Уч.пос., изд. 2-е, доп. И перераб. Серия «Экономика и управление». Ростов-на Дону: издательский центр «МарТ», 2011 — 208с.

- Малый бизнес в регионах: рейтинг муниципальных образований Пермского Края М.: Опора России, 2011.

- Портер М. Конкуренция М.: Стандарт, 2012.

- Предпринимательский климат в России: индекс ОПОРЫ – М., 2012.

- Программа действий: приоритетные направления по развитию малого и среднего предпринимательства на 2008-2012 годы и перспективы до 2020 года//ООП «ОПОРА РОССИИ» М., 2008.

- Раицкий К. Экономика предприятия. – М.: ДИС, 2013.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник. – М.: ИНФРА-М, 2014.

- Теплова Т.В. Инвестиционные рычаги максимизации стоимости компании. Практика российских предприятий / Т.В. Теплова. – Москва: Вершина, 2012. – 272 с.

- Ткаченко А.Н. Оценка эффективности инвестиционных проектов: Учебное пособие / НФИ КемГУ; Сост. А.Н.Ткаченко. – Новокузнецк, 2013. – 78 с.

- Управление предприятием и анализ его деятельности / Под ред. В.Н. Титаева. М.: Финансы и статистика, 2014

- Уткин А.,. Кочеткова А.И «Бизнес-план» М.: «Финансы и статистика», 2012.

- Финансовый менеджмент: теория и практика. Учебник. / Под ред. Стояновой Е.С. – М.: Изд-во «ИНФРА-М», 2013.

- Янковский К., Мухарь И. Организация инвестиционной и инновационной деятельности. – СПб.: Питер, 2012. — 448с.

- Электронные источники

- Борисов А.Н. Организация финансового менеджмента на малых предприятиях– Электрон. ст. – Режим доступа к ст.: http://www.finman.ru/articles/2004/6/3423.html

- Материалы сплошного статистического обследования малого и среднего бизнеса»– Электрон.ст. – Режим доступа к ст.: http://www.gks.ru/wps/wcm/connect/rosstat/rosstatsite/main/enterprise/reform/

- Голяков С.М. Бизнес-планирование на малых и средних предприятиях– Электрон. ст. – Режим доступа к ст.: //http://msk.allnice.info/business/management/9/

- Рынок детских товаров — новый драйвер российского ритейла– Электрон. ст. – Режим доступа к ст.: http://www.merchandising.ru/news/rynok-detskikh-tovarov-novyi-draiver-rossiiskogo-riteila

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.