или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Содержание

- Введение

- Глава 1. Теоретические аспекты организации предприятия малого бизнеса

- 1.1. Понятие малого бизнеса и его особенности

- 1.2. Содержание инвестиционной деятельности малого предприятия

- 1.3. Бизнес-планирование предприятий малого бизнеса

- 1.4. Правовые и налоговые аспекты малого бизнеса

- 1.5. Государственная поддержка субъектов малого предпринимательства

- Глава 2. Комплексный анализ внешней среды проектируемого предприятия

- 2.1. Анализ отраслевых тенденций развития рынка розничной торговли детскими товарами

- 2.2. Анализ потребительских предпочтений и конкурентной среды

- Глава 3. Разработка проекта магазина детских товаров

- 3.1. Характеристика проекта

- 3.2. Планирование доходов и расходов проекта

- 3.3. Инвестиционный бюджет проекта

- 3.4. Финансовые результаты проекта

- 3.5. Инвестиционная оценка проекта

- 3.6. Анализ рисков по проекту

- Заключение

- Список использованных источников

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Введение

Актуальность темы исследования. Малый бизнес занимает особое место в экономике, так как: решает проблему занятости; позволяет быстро переналаживать производство и тем самым оперативно реагировать на потребности рынка; способствует развитию конкуренции; на небольших предприятиях инновационного характера создается уникальная наукоемкая продукция.

Социальная и экономическая значимость малого бизнеса побуждает власти формировать специальные программы развития малого бизнеса. Кроме того, банки выделяют малый и средний бизнес в отдельную категорию клиентов, что свидетельствует о наличии специфических особенностей у данного бизнеса. Проектирование предприятия малого бизнеса является сложной, интересной и социально значимой задачей, часто предполагающей использование государственной поддержки, льготного банковского кредитования, решения вопросов, связанных с наймом персонала, арендой помещений и т.п. Все это делает задачу проектирования предприятия малого бизнеса нетривиальной и обуславливает актуальность выбранной темы работы.

Целью работы является разработка проекта по созданию предприятия малого бизнеса, работающего в сфере розничной торговли (магазин детских товаров) в г. Пермь.

Достижение цели работы предполагает решение следующих задач:

- изучить теоретические аспекты организации и планирования деятельности предприятия малого бизнеса;

- провести анализ отраслевых тенденций развития рынка розничной торговли детской одеждой, исследовать потребности и интерес потенциальных потребителей создаваемого магазина, проанализировать деятельность основных конкурентов;

- разработать проект создания магазина детской одежды, в том числе разработать план маркетинга, финансовый план;

- провести анализ инвестиционной привлекательности проекта и возможные риски проекта.

Объектом исследования является открытие магазина детской одежды.

Предметом исследования выступает деятельность предприятия.

В ходе написания дипломной работы использовались следующие методы исследования:

- метод описательного анализа;

- метод наблюдения;

- статистический;

- метод экономического анализа.

Практическая значимость работы состоит в том, что обоснованные автором концептуальные подходы доведены до конкретных рекомендаций прикладного характера, которые могут быть использованы при разработке бизнес-плана создания предприятия на примере ИП «Вишневская».

Цель работы и поставленные задачи и определили структуру работы, которая состоит из введения, основной части, включающей три главы, заключения и списка использованных источников. Общий объем дипломной работы составляет 71 лист, в том чиле 27 таблиц и 14 рисунков. Библиография включает 51 источник.

Глава 1. Теоретические аспекты организации предприятия малого бизнеса

1.1. Понятие малого бизнеса и его особенности

Малыми предприятия называют небольшие по основным финансовым, материальным и кадровым характеристикам коммерческие организации, как правило, управляемые собственником и осуществляющие предпринимательскую деятельность в самых разных отраслях экономики.

Малое предпринимательство играет важную роль в экономике страны, региона, муниципалитета. Данный сегмент предприятий во многом определяет состояние и темпы развития экономики, ее устойчивость к кризисным явлениям и структурным изменениям мировых рынков, влияет на уровень занятости и экономической активности населения, структуру и объем валового регионального продукта.

Значимость малого и среднего предпринимательства для экономики страны и региона определяется следующими факторами:

- малые предприятия способны обеспечивать оперативное создание рабочих мест и самозанятость населения;

- они влияют на увеличение доходной части бюджетов всех уровней;

- способствуют формированию конкурентной среды, насыщению рынков товарами и услугами;

- не требуя крупных вложений на старте, способны оперативно и эффективно решать проблемы реструктуризации экономики;

- малый и средний бизнес способствует ускорению инновационных процессов, являясь более гибкой и адаптивной формой хозяйствования, чем крупные предприятия;

- он формирует преобладающую долю рынка интеллектуальных услуг и креативного сектора экономики;

- способствует развитию бизнеса в сфере культуры, искусства и дизайна, социального предпринимательства и др.

Малые предприятия — это не организационно-правовая форма, термин «малое» характеризует лишь размер предприятия, а критерии отнесения предприятия к малым обозначены в законодательстве.

Критерии отнесения хозяйствующих субъектов (юридические лица и индивидуальные предприниматели), к малым предприятиям установлены Федеральным законом от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (далее ФЗ № 209-ФЗ).

Для того, чтобы юридическое лицо считалось субъектом малого предпринимательства, необходимо выполнение следующих условий (ст. 4 ФЗ № 209-ФЗ): [2]

1) Юридическое лицо является потребительским кооперативом или коммерческой организацией. Не может быть малым предприятием государственное или муниципальное унитарное предприятие;

2) доля участия РФ, субъектов РФ, муниципальных образований, иностранных юридических лиц, иностранных граждан, общественных и религиозных организаций (объединений), благотворительных и иных фондов в уставном (складочном) капитале (паевом фонде) указанных юридических лиц не должна превышать 25% (за исключением активов акционерных инвестиционных фондов и закрытых паевых инвестиционных фондов);

3) доля участия, принадлежащая одному или нескольким юридическим лицам, не являющимся субъектами малого и среднего предпринимательства, не должна превышать 25% (данное ограничение не распространяется на хозяйственные общества, деятельность которых заключается в практическом применении (внедрении) результатов интеллектуальной деятельности (программ для ЭВМ, баз данных, изобретений, полезных моделей, промышленных образцов, селекционных достижений, топологий интегральных микросхем, секретов производства (ноу-хау), исключительные права на которые принадлежат учредителям (участникам) таких хозяйственных обществ — бюджетным научным учреждениям или созданным государственными академиями наук научным учреждениям либо бюджетным образовательным учреждениям высшего профессионального образования или созданным государственными академиями наук образовательным учреждениям высшего профессионального образования);

4) средняя численность работников за предшествующий календарный год не должна превышать сто человек включительно для малых предприятий; среди малых предприятий выделяются микропредприятия — до пятнадцати человек; [2]

5) выручка от реализации товаров (работ, услуг) без учета НДС или балансовая стоимость активов (остаточная стоимость основных средств и нематериальных активов) за предшествующий календарный год не должна превышать предельные значения, установленные Правительством РФ.

Субъектами малого предпринимательства являются также физические лица, внесенные в единый государственный реестр индивидуальных предпринимателей и осуществляющие предпринимательскую деятельность без образования юридического лица, крестьянские (фермерские) хозяйства, соответствующие следующим условиям:

1) средняя численность работников за предшествующий календарный год не должна превышать сто человек включительно;

2) выручка от реализации товаров (работ, услуг) без учета НДС или балансовая стоимость активов (остаточная стоимость основных средств и нематериальных активов) за предшествующий календарный год не должна превышать предельные значения, установленные Правительством РФ.

Предельные значения выручки и балансовой стоимости активов

Предельные значения выручки от реализации товаров (работ, услуг) и балансовой стоимости активов устанавливаются Правительством РФ один раз в пять лет с учетом данных статистических наблюдений за деятельностью субъектов малого предпринимательства (п. 2 ст. 4 ФЗ № 209-ФЗ). Постановлением Правительства РФ от 22.07.2008 № 556 «О предельных значениях выручки от реализации товаров (работ, услуг) для каждой категории субъектов малого и среднего предпринимательства» с 2008 года действуют следующие пределы выручки (без НДС): [6]

- для микропредприятия — 60 млн рублей;

- для малого предприятия — 400 млн рублей.

Выручка от реализации товаров (работ, услуг) за календарный год определяется в порядке, установленном НК РФ (п. 7 ст. 4 ФЗ № 209-ФЗ).

Следует отметить, что в настоящее время предельные значения балансовой стоимости активов Правительством РФ не установлены, поэтому не учитывается при отнесении хозяйствующего субъекта к малому бизнесу.

Средняя численность работников за календарный год определяется с учетом всех его работников, в том числе работников, работающих по гражданско-правовым договорам или по совместительству с учетом реально отработанного времени, работников представительств, филиалов и других обособленных подразделений указанных микропредприятия, малого предприятия (п. 6 ст. 4 ФЗ № 209-ФЗ). При определении средней численности работников необходимо руководствоваться Указаниями по заполнению формы федерального статистического наблюдения № ПМ «Сведения об основных показателях деятельности малого предприятия», утвержденными Приказом Росстата от 31.12.2009 №335 (Письмо Минэкономразвития РФ от 20.01.2011 № Д05-166).

Вновь созданные организации или вновь зарегистрированные индивидуальные предприниматели и крестьянские (фермерские) хозяйства в течение того года, в котором они зарегистрированы, могут быть отнесены к субъектам малого и среднего предпринимательства, если их показатели средней численности работников, выручки от реализации товаров (работ, услуг) за период, прошедший со дня их государственной регистрации, не превышают предельные значения (п. 5 ст. 4 ФЗ № 209-ФЗ).

Если предельные значения по численности и (или) по выручке превышены в течение двух календарных лет, то предприятие или индивидуальный предприниматель утрачивает статус субъекта малого предпринимательства (п. 4 ст. 4 ФЗ N 209-ФЗ).

Действующий хозяйствующий субъект может стать субъектом малого предпринимательства, если в течение двух лет подряд соблюдены предельные значения численности и выручки.

ФЗ № 209-ФЗ не требует регистрации в качестве субъекта малого бизнеса, поэтому чтобы им являться необходимо соблюдение установленных критериев, которые будут проверяться каждый раз, как только предприятие или индивидуальный предприниматель будет обращаться за поддержкой государства в этом качестве, например применение УСН и т.д.

К особенностям экономики малого бизнеса в Росси относят следующие его черты:

- гибкость малого бизнеса

- экономичность малого бизнеса.

- узкая специализация малого бизнеса.

- развитие регионального рынка.

- низкая легитимность неустойчивость,

- чувствительность к колебаниям конъюнктуры

- низкие финансовые возможности

1.2. Содержание инвестиционной деятельности малого предприятия

Наряду с крупными компаниями, малые предприятия осуществляют инвестиционную деятельность.

Осуществление инвестиционной деятельности предприятия охватывает следующие основные этапы:

1) Формирование отдельных направлений инвестиционной деятельности предприятия в соответствии со стратегией его экономического и финансового развития.

Разработка этих направлений призвана решать следующие задачи:

- определение соотношения основных форм инвестирования на отдельных этапах перспективного периода;

- определение отраслевой направленности инвестиционной деятельности (для предприятий многоотраслевой хозяйственной деятельности);

- определение региональной направленности деятельности.

Формирование отдельных направлений инвестиционной деятельности предприятия в соответствии со стратегией его экономического и финансового развития позволяет определить приоритетные цели и задачи этой деятельности по отдельным этапам предстоящего периода.

2) Исследование и учет условий внешней инвестиционной среды и конъюнктуры инвестиционного рынка.

В процессе такого исследования изучаются правовые условия инвестиционной деятельности в целом и в разрезе отдельных форм инвестирования («инвестиционный климат»), анализируются текущая конъюнктура инвестиционного рынка в разрезе отдельных его сегментов, связанных с деятельностью предприятия. [26, c.94]

3) Поиск отдельных объектов инвестирования и оценка их соответствия направлениям инвестиционной деятельности предприятия.

В процессе реализации этого направления инвестиционной политики изучается текущее предложение на инвестиционном рынке, отбираются для изучения отдельные реальные инвестиционные проекты и финансовые инструменты, наиболее полно соответствующие направлениям инвестиционной деятельности предприятия (ее отраслевой и региональной диверсификации), рассматриваются возможности и условия приобретения отдельных активов (техники, технологий и т.п.) для обновления состава действующих их видов, проводится тщательная экспертиза отобранных объектов инвестирования.

4) Обеспечение высокой эффективности инвестиций.

Отобранные на предварительном этапе объекты инвестирования анализируются с позиции их экономической эффективности. При этом для каждого объекта инвестирования используется конкретная методика оценки эффективности. По результатам оценки проводится ранжирование отдельных инвестиционных проектов и финансовых инструментов инвестирования по критерию их эффективности (доходности). При прочих равных условиях отбираются для реализации те объекты инвестирования, которые обеспечивают наибольшую доходность.

5) Обеспечение минимизации уровня рисков, связанных с инвестиционной деятельностью.

В процессе реализации этого направления инвестиционной политики должны быть в первую очередь идентифицированы и оценены риски, присущие каждому конкретному объекту инвестирования. По результатам оценки проводится ранжирование отдельных объектов инвестирования по уровню их рисков и отбираются для реализации те из них, которые при прочих равных условиях обеспечивают минимизацию инвестиционных рисков. Наряду с рисками отдельных объектов инвестирования оцениваются финансовые риски, связанные с инвестиционной деятельностью в целом.

Эта деятельность связана с отвлечением финансовых средств в больших размерах и, как правило, на длительный период, что может привести к снижению уровня платежеспособности предприятия по текущим обязательствам. Кроме того, финансирование отдельных инвестиционных проектов осуществляется часто за счет привлечения значительного объема заемного капитала, что может привести к снижению уровня финансовой устойчивости предприятия в долгосрочном периоде. Поэтому в процессе осуществления инвестиционной деятельности следует заранее прогнозировать, какое влияние инвестиционные риски окажут на доходность, платежеспособность и финансовую устойчивость предприятия.

6) Обеспечение ликвидности инвестиций.

Осуществляя инвестиционную деятельность, следует предусматривать, что в силу существенных изменений внешней инвестиционной среды, конъюнктуры инвестиционного рынка или стратегии развития предприятия в предстоящем периоде по отдельным объектам инвестирования может резко снизиться ожидаемая доходность, повыситься уровень рисков, снизиться значение других показателей инвестиционной привлекательности для предприятия. Это требует принятия решения о своевременном выходе из отдельных инвестиционных программ (путем продажи отдельных объектов инвестирования) и реинвестирования капитала. С этой целью по каждому объекту инвестирования должна быть оценена степень ликвидности инвестиций. По результатам оценки проводится ранжирование отдельных реальных инвестиционных проектов и финансовых инструментов инвестирования по критерию их ликвидности. При прочих равных условиях отбираются для реализации те из них, которые имеют наибольший потенциальный уровень ликвидности.

7) Определение необходимого объема инвестиционных ресурсов и оптимизация структуры их источников.

В процессе реализации этого направления инвестиционной политики предприятия прогнозируется общая потребность в инвестиционных ресурсах, необходимых для осуществления инвестиционной деятельности в предусмотренных объемах (по отдельным этапам ее осуществления); определяется возможность формирования этих ресурсов за счет собственных финансовых источников; исходя из ситуации на рынке капитала (или на рынке денег) определяется целесообразность привлечения для инвестиционной деятельности заемных финансовых средств.

В процессе оптимизации структуры источников формирования инвестиционных ресурсов обеспечивается рациональное соотношение собственных и заемных источников финансирования по отдельным проектам и в целом по инвестиционной программе с целью предотвращения снижения финансовой устойчивости и платежеспособности предприятия в предстоящем периоде.

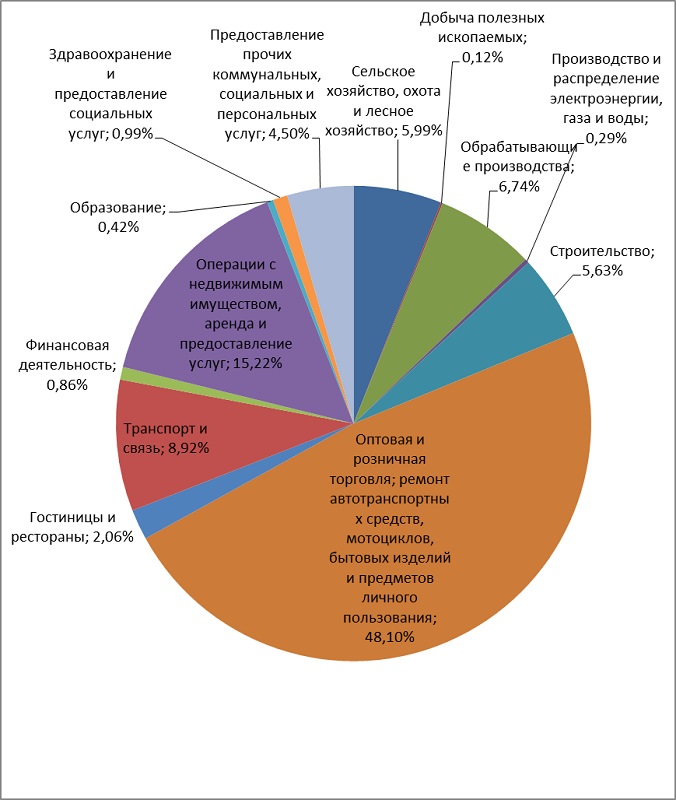

Исследуем особенности инвестиционной деятельности малого бизнеса в России. По данным сплошного обследования субъектов малого и среднего предпринимательства, проведенного Федеральной службой государственной статистики в 2014 году, в России в 2013 году работали 1,27 млн малых предприятий и 1,9 млн индивидуальных предпринимателей. Количество рабочих мест, созданных малым бизнесом, составило 19 млн, выручка субъектов малого и среднего предпринимательства составила свыше 30 трлн руб., а инвестиции – около 90 млрд руб. (рисунок 1.1).

При этом почти половина субъектов малого и среднего предпринимательства работали в сфере торговли, еще 15% — в сфере услуг. Наименьшая активность малого и среднего бизнеса отмечается в образовании, производстве и распределении газа и воды, а также добыче полезных ископаемых.

Далее исследуем отраслевую структуру инвестиций малого бизнеса и индивидуального предпринимательства.

В 2013 году в структуре инвестиций 25% занимает сфера услуг и операции с недвижимостью, 16% — торговля, 15% — сельское хозяйство, 14% производства и 12%строительство. Доля транспорта – 7%.

В структуре инвестиций малых предприятий по видам вложений 37% занимает недвижимость, 31% — оборудование, 16% транспорт, 10% сооружения. Инвестиции в прочие объекты составляют 10%.[42]

Таким образом, инвестиционная деятельность малого бизнеса концентрируется главным образом в торговле и сфере услуг, чему способствуют относительно низкие пороги вхождения в эти сферы. Инструментом, необходимым для успешного старта предприятия малого бизнеса является бизнес-план. В следующие части работы будет рассмотрено бизнес – планирование инвестиционной деятельности на малых предприятиях.

1.3. Бизнес-планирование предприятий малого бизнеса

По мнению А.Н. Борисова, основным инструментом стратегического развития предприятия является бизнес-план, в котором расписываются все аспекты коммерческого предприятия. Период составления — от одного года до трех лет. В бизнес-плане должны быть следующие разделы: маркетинговый, производственный, организационный и финансовый. Бизнес-план используется не только для привлечения кредитов и займов, но и для внутреннего контроля и управления. На малых предприятиях для внутренних целей он может быть упрощен и представлен в форме технико-экономического обоснования (ТЭО);[41]

Одним из ключевых факторов успеха малых предприятий является непрерывный поиск все новых и новых идей, превращение их в проекты и реализация этих проектов.

В этой связи можно выделить следующие базовые составляющие достижения успеха предприятия:

- поиск конкурентной идеи

- тщательная разработка идеи

- поиск необходимых ресурсов

- практическая реализация проекта

Бизнес-план проекта является воплощением всех составляющих достижения успеха предприятия. Он позволяет сформулировать бизнес-идею, разработать и донести план реализации этой идеи до всех заинтересованных лиц. Очень часто бизнес-план является базовым и единственным основанием для появления третьей составляющей — финансовых средств. Реализация проекта требует создания системы управления проектами, важной частью которой также является бизнес-план.

Можно выделить следующие этапы разработки бизнес-плана в малом бизнесе: [43]

- Бизнес-идея. В самом общем виде идея — форма отражения в мыслях явлений объективной действительности, которая включает в себя обобщение опыта предшествующего развития и осознания цели дальнейшего преобразования бизнеса. Новые деловые идеи возникают в процессе выявления недостатков или возможностей улучшения удовлетворения существующих (явных) и еще не осознанных потребностей слоев населения и сфер деятельности. Не следует замыкаться только на целях, которые кажутся сегодня реальными. Реальные цели основаны на прошлом опыте, а окружающий нас мир постоянно меняется. И в первую очередь это затрагивает такую динамическую сферу, как бизнес, где можно упустить большую выгоду, если пренебречь новой идеей, кажущейся нереальной сегодня. Под перспективную идею получают кредиты, ресурсы, она является «технологическим толчком» инновационного процесса. Сама идея может быть собственной, то есть разработанной в самом предприятии, или заимствованной. Многие прибыльные предприятия имеют успех потому, что умеют генерировать чужие идеи. Менеджмент этих предприятий обладает достаточными организаторскими способностями и лучше других понимает, что эффективность может быть достигнута в результате оригинальной и хорошо проведенной в жизнь идеи.

- Разработка и реализация идеи.

Разработка идеи и ее реализация осуществляется в рамках проекта. В самом общем смысле, проект — это изменение исходного состояния системы, связанное с затратой времени и средств. В основе рассмотрения содержания проекта по процессу его формирования и реализации лежит концепция жизненного цикла проекта, которая исходит из того, что проект есть процесс, происходящий в течение конечного промежутка времени. В таком процессе можно выделить ряд последовательных по времени этапов (фаз), различающихся по видам деятельности:

- Формирование бизнес-идеи (замысла). Это процесс поиска и отбора идеи, а также формулирования генеральной (конечной) цели проекта. На этом этапе дается количественная оценка по объемам, срокам выполнения проекта, а также размерам ожидаемой прибыли. Здесь же выявляются пути достижения конечной цели, определяются субъекты и объекты инвестиций, их формы и источники.

- Разработка проекта. Это процесс поиска решений по достижению конечной цели проекта и формирования взаимоувязанного по времени, ресурсам и исполнителям комплекса заданий по реализации проекта. На этом этапе осуществляется сравнительный анализ различных вариантов достижения целей проекта и выбор наиболее жизнеспособного (эффективного) для реализации. Наиболее удобной и общепринятой формой представления результатов проекта является бизнес-план проекта. Это компактный документ, включающий предпосылки, условия, конкретную программу действий и определяющий финансово-экономические условия и возможные результаты проекта.

- Реализация проекта. Реализация проекта связано с проблемой управления. Управление проектами становится отдельным направлением в развитии современного практического менеджмента («проект — менеджмент»), который представляет собой систему управления не постоянными, а временными объектами управления, то есть проектами.

Суть методологии управления проектами (Project Management) заключается в том, что ответственность за достижение желаемого результата в срок и в рамках выделенных средств, а также соответствующими правами наделяется один человек — руководитель проекта (иногда группа менеджеров). Основная задача менеджера проекта — преодолеть все проблемы и неопределенности, возникающие на протяжении проекта.

Провал проектов происходит из-за недостатка ресурсов, нереальных сроков, ошибочно сформулированной цели или ее изменения в ходе проекта, недостаточно детального планирования, разобщенности проектной команды, а также возникающих конфликтов между целями проекта и интересами подразделений предприятия. Последнее подтверждает актуальность связи бизнес-плана проекта с общим управленческим бизнес-планом.

Многообразие возможных целей, решаемых на основе проекта, предопределяют широкий диапазон видов проектов. Они могут различаться сферой приложения (технический, организационный, экономический и т.п.), масштабом (мелкие, средние и крупные), длительностью (кратко-среднесрочные, долгосрочные), составом участников, сложностью и другими факторами.

С точки зрения методических особенностей составления бизнес-планов проектов достаточно выделить понятие инвестиционные проекты.

К инвестиционным проектам обычно относят проекты в которых главной целью является вложение средств в различные сферы деятельности с целью получения прибыли. В этой группе проектов выделяют «инновационные проекты», обеспечивающие эффективное решение конкретной научно-технической задачи (проблемы) приводящей к инновации.

Для выделения методических особенностей составления бизнес-планов различных инвестиционных проектов целесообразно разделить последние на две большие группы.[43]

Первую группу составляют бизнес-планы крупных инвестиционных проектов, ориентированных на поиск внешних источников финансирования как на российском рынке капитала так и на зарубежном. Методика и структура такого типа бизнес-плана наиболее формализована и основана на общепризнанных методических положениях.

Вторую группу — бизнес-планы локальных инвестиционных проектов, ориентированных на решение конкретной задачи в составе общего управленческого плана предприятия.

Основная задача таких бизнес-планов — изложить конкретный план реализации проекта и дать экономическую оценку эффективности инвестирования в данный проект.

Необходимость тщательного бизнес-планирования обусловлена финансовой слабостью малых предприятий. Отличительной особенностью финансов малого бизнеса является небольшой капитал, который используется для развития предприятия. Причём, владелец малого бизнеса должен уметь достаточно эффективно и грамотно распоряжаться финансовыми потоками, необходимыми для организации производства, оплаты труда сотрудникам или для рекламы, чтобы не влезть в долги и вовремя рассчитаться с кредитами.

Другая особенность финансов малого предприятия – то, что капитал, вложенный в развитие предприятия, принадлежат лично владельцу, или же они получены владельцем под залог имущества. Этот факт тоже накладывает ограничения на использование финансов.

Банки не испытывают большого стремления обеспечивать предпринимателей малого бизнеса кредитами. Соответственно и страховые компании весьма прохладно относятся к страхованию малого бизнеса. Каждый банк и каждая страховая компания выдвигает к малому предприятию и его бизнес-плану свои требования. Соответственно, бизнес-план может составляться в нескольких вариантах, в зависимости от требований инвестора.

Важно помнить, что бизнес-планирование в малом бизнесе должно учитывать масштаб предприятия, увлечение построением бизнес-процессов может привести к тому, что при значительной затрате сил и средств не будет достигнут ожидаемый экономический эффект. С другой стороны, не стоит забывать и о том, что без планирования невозможно организовать даже самое небольшое производство или процесс предоставления услуг. При бизнес-планировании поставок или сбыта продукции в малом бизнесе необходимо учитывать, что поставщик и покупатель может не выполнить свои обязательства, поэтому необходимо прорабатывать запасные варианты закупки материалов и продажи товара. Более того, бизнес-планирование в малом бизнесе должно предусматривать возможность быстрого перепрофилирования компании, что может произойти из-за неблагоприятной экономической ситуации в определенной сфере экономики.

Бизнес-планирование малого бизнеса происходит в жестких временных рамках, неверно принятое бизнес-решение может привести к краху предприятия. Владелец малого бизнеса, как правило, имеет ограниченные финансовые и человеческие ресурсы, что также накладывает определенный отпечаток на бизнес-планирование в малом бизнесе. Для автоматизации бизнес-планирования на малом предприятии можно использовать программное обеспечение, которое даст возможность осуществлять эффективное управление малым бизнесом.

Основной проблемой начинающих предпринимателей, которые стараются открыть собственное дело после длительного обучения, является увлечением бизнес-планированием, что приводит к тому, что предприниматель забывает о производстве. С другой стороны, «крепкий хозяйственник», который всецело поглощен процессом производства, может забыть о необходимости построения бизнес-процессов, что также сможет привести к разорению предприятия.

Таким образом, проектирование предприятия малого бизнеса тесно связано с бизнес-планированием инвестиционных проектов малых предприятий. Применение методологии бизнес-планирования на этапе проектирования и методологии управления проектами на этапе реализации проекта позволит сократить риски при создании новых предприятий малого бизнеса.

1.4. Правовые и налоговые аспекты малого бизнеса

Планирование малого бизнеса, как правило, начинается с выбора организационно-правовой формы. Наиболее часто выбор делается между функционированием в статусе индивидуального предпринимателя ( ИП, ПБОЮЛ) или в виде Общества с ограниченной ответственностью (ООО), гораздо реже применяются такие организационно-правовые формы, как Закрытое или Открытое акционерное общества , или производственные кооперативы, товарищества.

Таким образом, на практике выбор делается между ИП и ООО.

ИП – индивидуальный предприниматель. Физическое лицо, занимающееся предпринимательской деятельностью без образования юридического лица. Нормативные акты, регулирующие деятельность – Гражданский кодекс, часть 1, глава 4, ст.23.

ООО – Общество с ограниченной ответственностью. Юридическое лицо, которое может быть образовано даже одним учредителем. Учредителями могут быть как физические лица, так и юридические. Нормативные акты, регулирующие деятельность – Гражданский кодекс, часть 1, глава 4, статьи 87-94. Закон «Об обществах с ограниченной ответственностью» (14-ФЗ от 08.02.1998).

Достоинства и недостатки индивидуального предпринимателя показаны в таблице 1.1.

Таблица 1.1 — Достоинства и недостатки ПБОЮЛ

| ДОСТОИНСТВА | НЕДОСТАТКИ |

| легче регистрировать и ликвидировать | отвечает по обязательствам всем своим имуществом |

| свобода распоряжения выручкой , отсутствие необходимости открытия расчетного счета | многие крупные компании, в том числе розничные сети неохотно сотрудничают с ПБОЮЛ |

| отсутствие необходимости вести бухгалтерский учет и сдавать бухгалтерскую отчетность. Ведут они учет в книгах доходов и расходов (ДиР). При ЕНВД они вообще могут и книгу не вести. | не могут уменьшать сумму налоговой базы на величину убытков прошлых лет |

| в разы меньше некоторые штрафы (за непробитие чека ККМ на организацию могут наложить штраф до 80 тыс+штраф директора., а на ПБОЮЛ – только до 5 тыс.) | сложно использовать капитал нескольких участников |

| отсутствует налог на имущество | собственник должен руководить бизнесом сам |

| не надо регистрировать филиалы и представительства | привлечение капитала только путем кредитования |

| сложно обособить активы для продажи предприятия как готового бизнеса |

Таким образом, ведение бизнеса в форме ИП оптимально для старта предпринимательской деятельности в тех случаях, когда собственник бизнес один, а кредиторы отсутствуют или не хотят принимать участи в бизнесе. Вместе с тем для этой формы собственности характерно возникновение трудностей при масштабировании бизнеса.

Достоинства и недостатки ООО показаны в таблице 1.2.

Таблица 1.2 — Достоинства и недостатки ООО

| ДОСТОИНСТВА | НЕДОСТАТКИ |

| могут уменьшать сумму налоговой базы на величину убытков прошлых лет | ООО тяжелее и дороже регистрировать. Значительно больше регистрационных документов. |

| можно привлекать капитал путем привлечения новых участников | ООО обязано соблюдать «Порядок ведения кассовых операций». Наличная выручка должна сдаваться в банк, хранить ее, даже в сейфе, нельзя. |

| можно переложить часть ответственности на наемного директора и главного бухгалтера | в разы больше некоторые штрафы + штрафы налагаются и на должностных лиц |

| легко прекратить деятельность путем продажи фирмы как готового бизнеса | ООО обязано вести бухучет и сдавать бухгалтерскую отчетность, если оно не на УСН. При этом, даже при УСН, если дивиденды распределяются, бухучет придется вести |

| ограниченная ответственность (собственник отвечает только размером вклада) | на общем режиме налогообложения платит налог на имущество |

| больше возможностей для сокращения налогов на прибыль | надо регистрировать филиалы и представительства |

| большая лояльность со стороны крупных компаний |

Использование ООО, т.е. организация юридического лица, более обременительна, но позволяет аккумулировать капитал и усилия нескольких партнеров. Кроме того, в этом случае имущество фирмы обособляется и это позволяет защитить личное имущество собственника не вложенное в бизнес от предпринимательского риска, связанного с этим бизнесом.

Еще одним важным решением является выбор системы налогообложения. Общая система налогообложения предполагает уплату следующих налогов (таблица 1.3).

Таблица 1.3 — Суммы налогов для общей системы налогообложения

| Налог | Ставка | |

| ПБОЮЛ | ООО | |

| НДФЛ | 13% с дохода за вычетом расходов на ведение предпринимательской деятельности | |

| Налог на прибыль | 20% (в Пермском крае 15%%) с прибыли | |

| Налог на имущество организаций | 2,2% с остаточной стоимости недвижимости | |

| НДС | 18% с добавленной стоимости | |

| Транспортный налог | п твердым о ставкам с 1л.с. Мощности транспортных средств | п твердым о ставкам с 1л.с. Мощности транспортных средств |

| Взносы в социальные фонды | 30% с заработной платы работников+твердая сумма в размере стоимости страхового года (35 т.р. В 2013 г.) за предпринимателя | 30% с заработной платы |

Малому бизнесу предоставлено право использования упрощенной системы налогообложения. Налоговое поле показано в таблице 1.4.

Таблица 1.4 — «Налоговое поле компании на УСНО»

| Налог | Ставка | Сумма |

| Налог на доходы физических лиц | 13% | Заработная плата и другие выплаты работнику |

| Взносы в социальные фонды с работников | 30% | Заработная плата и другие выплаты работнику |

| Единый налог (вариант 1) | 15% | Доходы за вычетом расходов |

| Единый налог (вариант 2) | 6% | Доходы |

Выбор налоговой ставки по Единому налогу зависит от рентабельности компании. При рентабельности оборота (доле прибыли в объеме продаж) более 40% выгоден вариант 2, в противном случае рекомендуется использовать ставку 15%, но при этом необходим налоговый учет затрат и увеличиваются издержки на учет.

Для отдельных видов деятельности, которые сравнительно трудно контролировать установлен специальный налоговый режим единого налога на вмененный доход. В этом случае налог уплачивается не с суммы полученного дохода, а с его ожидаемой величины, т. е. с вмененного дохода за минусом произведенных затрат, связанных с деятельностью, подпадающей под этот налог.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.