2.2. Особенности применения тарифных льгот и тарифных преференций на современном этапе

Применение тарифных льгот и преференций в любой стране жёстко связано с действующей законодательно-правовой базой. Практическое применение льгот основывается как на внутреннем законодательстве стран, так и на международном праве. Это справедливо и по отношению к российской теории и практики в области правил, порядка и условий применения тарифных льгот и преференций.

В отношении товаров, ввозимых (ввезенных) на таможенную территорию Союза, могут применяться тарифные льготы в виде освобождения от уплаты ввозной таможенной пошлины или снижения ставки ввозной таможенной пошлины.

Отличительными особенностями тарифных льгот является то, что они не могут носить индивидуальный характер и, согласно статье 43 Договора о ЕАЭС, применяются независимо от страны происхождения товаров.

Полномочия по установлению случаев и условий предоставления тарифных льгот, а также по определению порядка применения тарифных льгот государства – члены ЕАЭС передали Евразийской экономической комиссии.

В части II Приложения № 6 к Договору определены случаи предоставления тарифных льгот в виде освобождения от уплаты ввозной таможенной пошлины ввозимых (ввезенных) на таможенную территорию Союза из третьих стран:

– товаров в качестве вклада иностранного учредителя в уставный (складочный) капитал (фонд) в пределах сроков, установленных учредительными документами для формирования этого капитала (фонда). Порядок применения тарифных льгот в отношении таких товаров устанавливается Комиссией;

– товаров, ввозимых в рамках международного сотрудничества в области исследования и использования космического пространства, в том числе оказания услуг по запуску космических аппаратов, в соответствии с перечнем, утверждаемым Комиссией;

– продукции морского промысла судов государств – членов, а также судов, арендованных (зафрахтованных) юридическими и (или) физическими лицами государств – членов;

– валюты государств – членов, валюты третьих стран (кроме используемой для нумизматических целей), а также ценных бумаг в соответствии с законодательством государств – членов;

– товаров, ввозимых в качестве гуманитарной помощи и (или) в целях ликвидации последствий стихийных бедствий, аварий или катастроф;

– товаров, кроме подакцизных (за исключением легковых автомобилей, специально предназначенных для медицинских целей), ввозимых по линии третьих стран, международных организаций, правительств в благотворительных целях и (или) признаваемых в соответствии с законодательством государств – членов в качестве безвозмездной помощи (содействия), в том числе технической помощи (содействия).

Тарифные льготы в отношении товаров, ввозимых (ввезенных) на таможенную территорию Союза из третьих стран, могут предоставляться также в иных случаях, установленных Договором о ЕАЭС, международными договорами Союза с третьей стороной, решениями Комиссии.

Общая сумма льгот по уплате таможенных платежей, предоставленных в 2015 году, составила 536,5 млрд. рублей, что на 86,2 млрд. рублей больше аналогичного показателя 2014 года (450,3 млрд. рублей), в том числе в отношении следующих товаров:

— перемещаемых в рамках соглашений о разделе продукции – 216,7 млрд. рублей;

— ввозимых на территорию Особой экономической зоны в Калининградской области и вывозимых с этой территории – 173,8 млрд. рублей;

— перемещаемых в рамках отдельных международных договоров – 68,8 млрд. рублей;

— технологического оборудования, аналоги которого не производятся в Российской Федерации, – 32,9 млрд. рублей;

— ввозимых для реабилитации инвалидов, изделий медицинской техники, линз и оправ для очков, а также сырья и комплектующих для их производства – 29,9 млрд. рублей;

— судов, зарегистрированных в международном реестре судов, – 7,9 млрд. рублей;

— вывозимых припасов и ввозимой продукции морского промысла – 2,5 млрд. рублей;

-других товаров, в том числе ввозимых в Магаданскую область и вывозимых из нее, ввозимых в качестве гуманитарной, технической помощи и др. – 4 млрд. рублей.

В России система тарифных преференций начала действовать с 1990х годов. В 2010 г. вступила в силу единая система тарифных преференций Таможенного союза России, Белоруссии и Казахстана, которая фактически стала основой для Единой системы тарифных преференций Евразийского экономического союза (ЕСТП ЕАЭС).

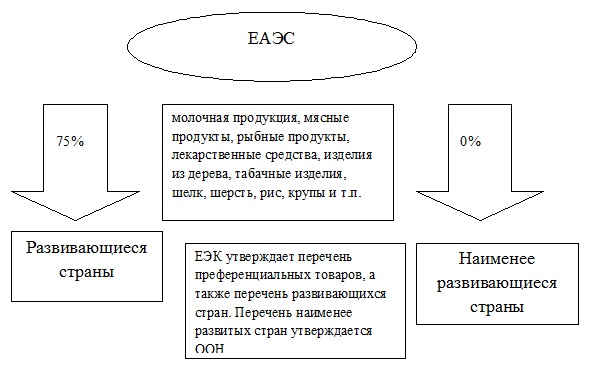

Тарифная преференция — освобождение от уплаты ввозных таможенных пошлин или снижение ставок ввозных таможенных пошлин в отношении товаров, происходящих из стран, образующих вместе с Союзом зону свободной торговли, либо снижение ставок ввозных таможенных пошлин в отношении товаров, происходящих из развивающихся стран — пользователей единой системы тарифных преференций Союза и (или) наименее развитых стран — пользователей единой системы тарифных преференций Союза

В настоящий момент в ЕАЭС действуют два перечня стран и единый перечень товаров, на которые распространяются преференции. Для наименее развитых стран преференции означают предоставление нулевых таможенных пошлин, для развивающихся стран – 75% от действующего уровня пошлин.

Кроме того, тарифные преференции в Союзе предоставляются в отношении товаров, ввозимых на таможенную территорию Союза из государств, в торгово-экономических отношениях с которыми Союзом применяется режим свободной торговли.

В Союзе применяется единая система тарифных преференций. Полномочия по определению условий и порядка применения такой системы переданы государствами — членами Союза Евразийской экономической комиссии:

определение условий и порядка применения единой системы тарифных преференций Союза, в том числе утверждение:

перечня развивающихся стран — пользователей единой системы тарифных преференций Союза;

перечня наименее развитых стран — пользователей единой системы тарифных преференций Союза;

перечня товаров, происходящих из развивающихся стран или из наименее развитых стран, в отношении которых при ввозе на таможенную территорию Союза предоставляются тарифные преференции.

Для целей предоставления тарифных преференций в отношении товаров, ввозимых на таможенную территорию Союза из государств, в торгово-экономических отношениях с которыми Союзом применяется режим свободной торговли, применяются правила определения происхождения товаров, установленные соответствующим международным договором Союза с третьей стороной, предусматривающим применение режима свободной торговли.

В перечень преференциальных товаров входят преимущественно сельскохозяйственные товары, а также товары низкой степени переработки (сырье и полуфабрикаты). Абсолютное большинство тарифных преференций на импорт из развивающихся стран предоставляется в отношении мяса и пищевых мясных субпродуктов (до 2013 года – более 50% от общего импорта преференциальных товаров, в 2013 году свинина и мясо птицы были исключены из перечня), овощей и корнеплодов (около 14%), фруктов и орехов (около 13%). Основными преференциальными товарами, импортируемыми из наименее развитых стран, являются злаки (более 50%), рыба и морепродукты (около 9%), табак (около 8%).

Основные параметры систем тарифных преференций (принятые перечни стран и товаров) были сформированы в 70-80-е годы. С тех пор, особенно в 2000-е годы, произошли существенные изменения в уровне развития стран, включенных в перечни. Начиная с 2000 г. развивающиеся страны показывают не только более высокие темпы экономического роста и роста экспорта, чем в предыдущие периоды, но и более высокие темпы роста по сравнению с развитыми странами. В результате доля развивающихся стран в мировой экономике выросла с 34,4% в 1990 г. до 48,9% в 2014 г., а доля развитых сократилась с 54,4% до 43,1%, соответственно. В 1990 г. доля развивающихся стран в мировом экспорте составляла 20,3%, в 2014 г. — уже 31,0%5. Развивающиеся страны производят широкий спектр товаров, конкурентоспособных без предоставления им тарифных преференций. Все это указывает на необходимость пересмотра параметров систем тарифных преференций с учетом современных реалий международной торговли.

С учетом роста импорта из развивающихся стран развитые страны, предоставляющие преференции, уже начали постепенно пересматривать свои национальные схемы, меняя как список стран-бенефициаров, так и перечни товаров.

Это позволяет обсуждать возможность повышения критического показателя дохода для включения стран в перечень для предоставления преференций. Например, включить только страны, не классифицируемые Всемирным банком как страны с доходом выше среднего (в этом случае в список войдут 37 стран, не войдут такие страны, как Китай, Бразилия, Турция, Иран, Таиланд и др.), однако подобное решение будет сопряжено с политическими рисками.

Одним из наиболее существенных недостатков является недостаточная гибкость преференциальной системы ЕАЭС в части учета национальных интересов. Стратегическим вектором развития преференциальных систем зарубежных стран, является введение широкого спектра дополнительных ограничений для предоставления односторонних преференций, не связанных с экономическими факторами. Так, Европейским союзом применяется трехуровневая система предоставления преференций: стандартная система преференций для стран, классифицируемых Всемирным банком как страны с низким или ниже среднего уровнем дохода; система «GSP+», предоставляемая странам, ратифицировавшим международные конвенции в области прав человека, защиты окружающей среды, совершенствования государственного управления; система «EBA» (EverythingButArms), предоставляющая наименее развитым странам права беспошлинного и неограниченного тарифными квотами ввоза товаров, за исключением оружия и вооружения.

Обстоятельствами, исключающими предоставление тарифных преференций в Европейском союзе, являются недобросовестная торговая практика страны-бенефициара, недостаточный контроль за экспортом или транзитом наркотических веществ или «отмыванием» денег, несоблюдение международных конвенций в области экологии, прав человека, охраны труда, торгово-политическая дискриминация государства, предоставляющего преференции.

В 2014 году ЕС была проведена модернизация преференциальной системы, нацеленная на минимизацию преференций странам с достаточно высоким уровнем доходов, перевод значительной доли тарифных преференций в формат двухстороннего сотрудничества, расширение спектра политических ограничений для предоставления преференций в рамках системы«GSP+».

Преференциальная система США в качестве препятствий для получения тарифных преференций рассматривает как экономические факторы, связанные со значимостью товара для экономики США, стоимостными и количественными ограничениями по импорту в США конкретных товаров, так и комплекс идеологических, международно-правовых и военно-политических барьеров (коммунистический режим, поддержка международного терроризма, уровень торгово-экономического сотрудничества, защита прав интеллектуальной собственности, нарушение общепризнанных прав человека).

Одновременно как в США, так и в ЕС действует система лимитов на предоставление тарифных преференций в целях защиты собственных товаропроизводителей. В США товары могут быть изъяты из преференциального перечня при достижении экспортной отраслью страны- бенефициара «порога конкурентоспособности», определяемого как ежегодно пересматриваемыйстоимостнойпределимпортаопределенных товаров. Действующая в ЕС система ограничений предполагает прекращение действия преференций при достижении определенной доли внутреннегопотребления.

Не менее существенным недостатком преференциальной системы ЕАЭС является жесткая увязка преференциальной системы с международнымистрановыми оценками. Перечень развивающихся и наименее развитых стран в преференциальной системе ЕАЭС нормативно взаимоувязан с перечнями стран, не классифицируемым Всемирным банком как страны с высоким уровнем дохода и перечнем наименее развитых стран ООН, что лишает данную систему необходимой гибкости в учете стратегических внешнеэкономических интересов государств-членов ЕАЭС.

Действующий в ЕАЭС преференциальный режим применяется в отношении импорта отдельных промышленных и сельскохозяйственных товаров, происходящих из 154 развивающихся и наименее развитых стран. Анализ стоимостных объемов импорта России в разрезе стран-торговых партнеров за 2014 г. показывает, что основными торговыми партнерами из числа стран, пользующихся преференциальным режимом, являются страны Содружества независимых государств (за исключением государств-членов ЕАЭС), обеспечившие более 14% российского товарооборота и развивающиеся страны – пользователи преференциального режима, в первую очередь Китай и Турция. Всего в 2014 году было предоставлено участникам ВЭД тарифных преференций на сумму более 53 млрд. руб., что в 1,5 раза меньше, чем в 2013 году (78,6 млрд. рублей). При контроле обоснованности предоставления тарифного преференциального режима таможенными органами в 2014 году принято 5 806 решений об отказе в представлении тарифных преференций на сумму 258,7 млн.руб.

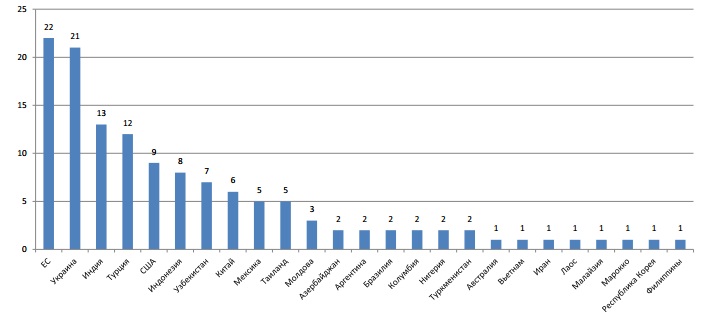

При этом в настоящее время, по данным Евразийской экономической комиссии, против товаров стран ЕАЭС применяется свыше 90 действующих ограничений в виде дискриминационных квот, антидемпинговых пошлин, акцизов, дополнительных таможенных сборов, специальных технических мер. Наибольшее количество мер принимается странами-членами СНГ и другими странами-бенефициарами получателями тарифных преференций – Индией, Китаем, Турцией, государствами-членами СНГ (рис.7).

По оценке Минэкономразвития России, ущерб от действия ограничительных мер по отношению к российским экспортным товарам составляет примерно 1,5 млрд. долл. США ежегодно. В данных условиях предоставление тарифных преференций на невзаимной основе при отсутствии возможности приостановления преференциального режима является контрпродуктивным. Тарифные преференции в современных условиях должны выполнять роль инструмента обеспечения региональной безопасности и реализации политики экономической экспансии.

Одним из ключевых недостатков преференциальной системы Евразийского экономического союза в условиях перехода к обязательному декларированию товаров в электронной форме и развитию технологий межведомственного взаимодействия является комплекс вопросов, связанных с определением страны происхождения товаров. На современном этапе развития международного сотрудничества в рамках Всемирной торговой организации магистральной тенденцией становится активизация межгосударственного взаимодействия и активное применение информационно-коммуникационных технологий, предусматривающих переход к автоматизации процедур документального подтверждения страны происхождения товара.

Действующая система, основанная на сертификатах о происхождении товара формы «А», принятая в рамках Общей системы преференции, имеет ряд существенных недостатков. Отсутствие у таможенных органов технических, информационных и правовых возможностей для получения электронных образцов оригинальных оттисков печатей и подписей государственных органов стран экспортеров, а также возможности проведения проверки на предмет их соответствия оттискам и подписям, которыми заверены сертификаты, вынуждает декларантов предоставлять оригиналы сертификатов о происхождении товаров на бумажных носителях. В результате возрастают риски заявления участниками внешнеэкономической деятельности недостоверных сведений, сокращается потенциал использования технологии электронного декларирования товаров, полноценное функционирование которого возможно лишь в случае исключения бумажного документооборота. В перспективе данный архаичный порядок в государствах – основных торговых партнерах России будет трансформироваться в рамках новой системы, основанной на заявлениях о происхождении, которые будут подаваться в таможенные органы непосредственно зарегистрированными экспортерами и внедрении электронной системы контроля за достоверностью сертификатов о происхождении товаров. Полномасштабное внедрение данной системы в Европейском союзе запланировано на 2017 год.

Для России и других государств-членов ЕАЭС, дополнительно использующих для подтверждения права на тарифные преференции сертификаты формы СТ-1 (для государств-членов СНГ) и СТ-2 (для Сербии и, потенциально, других государств, образующих с Россией зону свободной торговли), решением указанной проблемы является отказ от предоставления бумажного оригинала сертификата и заявительный порядок сертификации страны происхождения уполномоченными экспортерами страны происхождения. Условиями такой трансформации должно стать создание межгосударственной системы аккредитации экспортеров и взаимного признания результатов аккредитации, наличие доступа таможенных органов к электронной системе, по которой можно идентифицировать сертификат страны происхождения, определить выполнение установленных критериев и идентифицировать товар.

В данном контексте принципиальное значение имеет вопрос закрепления полномочий органов, отвечающих за определение и документальное подтверждение страны происхождения товаров. В Российской Федерации вопросы, связанные с сертификатами происхождения нормативно урегулированы законом РФ «О торгово-промышленных палатах в Российской Федерации», согласно которому торгово-промышленные палаты наделены правами удостоверять в соответствии с международной практикой сертификаты происхождения товаров, а также другие документы, связанные с осуществлением внешнеэкономической деятельности. Одновременно значительным объемом полномочий по контролю и определению страны происхождения товаров обладают Федеральная таможенная служба (при проведении таможенного контроля, предоставлении государственной услуги по принятию предварительных решений о стране происхождения товара), и Минпромторг России, за которым закреплены полномочия по контролю за применением Генеральной системы преференций в части, касающейся выдачи Торгово-промышленной палатой Российской Федерации сертификатов происхождения товаров, подпадающих под действие тарифных преференций, предоставляемых Российской Федерации иностранными государствами или их экономическими объединениями.

Вопросы предоставления тарифных преференций и определения страны происхождения товаров по своей сути должны решаться компетентными государственными органами. Это вопросы таможенного регулирования как одного из направлений внешнеторговой политики, а не правовой поддержки субъектов торговой деятельности. Данный подход закреплен правилами таможенного регулирования основного торгового партнера государств-членов ЕАЭС – Европейского союза, в каждом из государств-членов которого функции выдачи и проверки сертификатов выполняют либо таможенные службы, либо таможенные департаменты федеральных министерств. Различаются подходы к решению данного вопроса и внутри ЕАЭС. Так, в Республике Казахстан функции по подтверждению страны происхождения товаров частично выполняет Комитет технического регулирования и метрологии Министерства индустрии и торговли.

2.3. Основные проблемы возникновения применения мер таможенно-тарифного регулирования на современном этапе

В ЕАЭС осуществляется единое таможенное регулирование в соответствии с Договором о Евразийском экономическом союзе, Таможенным кодексом Евразийского экономического союза и регулирующими таможенные правоотношения международными договорами и актами, составляющими право Союза.

При этом в переходных положениях Договора о ЕАЭС предусмотрено применение Таможенного кодекса Таможенного союза 2009 года и всей договорно-правовой базы Таможенного союза и Единого экономического пространства, которая не была кодифицирована в Договоре о ЕАЭС, до вступления в силу Таможенного кодекса Евразийского экономического союза.

Механизм таможенно-тарифного регулирования отличается следующими чертами:

— целостностью, то есть несводимость свойств всего процесса регулирования к сумме свойств составляющих его элементов, качественное различие свойств частей и целого, выражающееся прежде всего в формировании особого интегративного свойства, не присущего отдельным частям механизма. В онтологической концепции теории механизмов целостность является важнейшим их свойством. При высоких уровнях сложности и жесткой структурной расчлененности механизмы сохраняют связь своих звеньев и элементов внутри в большей степени, чем связи с внешней средой. Это обеспечивает механизму возможность самосохранения, самосовершенствования, саморазвития при неизменной качественной определенности. Целостный механизм активно влияет на элементы, из которых формируется, в результате чего исходные компоненты испытывают существенные изменения.

— автономность составных элементов механизма, связанная с наличием у них особых свойств. Функционирование элементов механизма в отдельных направлениях в той или иной мере может выходить «за рамки» целостного интегративного свойства.

— динамичность, исторический характер развития механизма, имеющий особое значение для механизмов общественного и экономического развития. Стечением времени общественные механизмы претерпевают изменения, обусловленные траекторией предшествующего развития, изменением состояния внешней среды,трансформацией содержания и целей функционирования механизма;

— целесообразность, подчиненность механизма поставленной цели, то есть желаемому будущему состоянию механизма.

При разработке Таможенного кодекса союза обсуждаются следующие новые подходы, которые должны оказать позитивное воздействие на развитие бизнеса в таможенной сфере:

– закреплен приоритет электронного таможенного декларирования;

– предусмотрено непредставление при подаче декларации на товары (как электронной, так и письменной) документов, на основании которых заполнена такая декларация;

– усовершенствован институт уполномоченного экономического оператора;

– предусмотрен информационный обмен при осуществлении таможенных операций, основанный на электронной форме взаимодействия с использованием электронных документов;

– установлена возможность подачи письменной таможенной декларации при возникновении внештатных ситуаций, не позволяющих использовать электронную форму декларирования, а также регламентирован порядок регистрации декларации и выпуска товаров при наступлении таких обстоятельств;

– установлена возможность совершения таможенных операций, связанных с регистрацией таможенных деклараций и выпуском товаров, информационной системой таможенных органов автоматически без участия должностных лиц таможенных органов;

– закреплены подходы, позволяющие реализовать механизм «одного окна» при совершении таможенных операций, связанных с прибытием товаров на таможенную территорию, убытием товаров с таможенной территории, а так же при проверке сведений, заявленных в таможенной декларации;

– сокращены сроки выпуска товаров до 4 часов с момента регистрации таможенной декларации, если по результатам проверки таможенной декларации не выявлена необходимость запроса документов, на основании которых она заполнена, либо проведения форм таможенного контроля, связанных с проверкой товаров (раньше 4-х часовой срок выпуска товаров был предусмотрен только для товаров, к которым не применяются вывозные таможенные пошлины, помещаемых под таможенную процедуру экспорта, и товаров, помещаемых под таможенную процедуру временного вывоза, перечень которых определялся Комиссией);

– подготовлены предложения по унификации особенностей таможенного декларирования товаров, перемещаемых в несобранном или разобранном виде, с указанием одного классификационного кода по товарной номенклатуре внешнеэкономической деятельности;

– закреплен подход, что при возникновении нескольких обязанностей по уплате таможенных пошлин, налогов в отношении одного товара, при наступлении второго и последующих обстоятельств, обязанность по уплате таможенных пошлин, налогов подлежит исполнению только в части превышения сумм таможенных пошлин, налогов, исчисленных по второму и последующим обстоятельствам, над суммами таможенных пошлин, налогов, исчисленными и уплаченными по ранее возникшему в отношении этих товаров обстоятельству;

– определен порядок принятия предварительных решений о происхождении товаров;

– устранен административный барьер, связанный с необходимостью обращения в таможенный орган для продления сроков временного хранения товаров (установлен срок временного хранения — 4 месяца, а для определенной категории товаров — 6 месяцев).

В целях оптимизации и ускорения совершения таможенных операций и повышения эффективности таможенного контроля был разработан порядок предварительного информирования о перемещаемых через таможенную границу товары и транспортных средствах. Основное условие его эффективного использования — заблаговременная подача предварительной информации и ее соответствие всем перевозочным и коммерческим документам.

Развитие института предварительного информирования в настоящее время ведется по ряду направлений:

— унификация структур и форматов предоставляемой предварительной информации, что позволит сократить издержки представителей бизнес сообщества по реализации требований таможенных органов в отношении обязательного представления предварительной информации.

– возможность использования сведений предварительной информации иными государственными органами, осуществляющими контроль на таможенной границе, что даст возможность осуществлять иные виды государственного контроля до прибытия товаров на единую таможенную территорию Таможенного союза;

– возможность использования предварительной декларации на товары в качестве предварительной информации и транзитной декларации, что позволит существенно упростить совершение таможенных операций в пунктах пропуска как для участников внешнеэкономической деятельности, так и для должностных лиц таможенных органов, обеспечив при этом условия для сквозного контроля.

Государства – члены ЕАЭС передали на наднациональный уровень свои полномочия по таможенно-тарифному регулированию. В соответствии со статьей 45 Договора о ЕАЭС Евразийская экономическая комиссия:

– осуществляет ведение единой Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза и Единого таможенного тарифа Евразийского экономического союза;

– устанавливает ставки ввозных таможенных пошлин, включая сезонные;

– устанавливает случаи и условия предоставления тарифных льгот;

– определяет порядок применения тарифных льгот;

– определяет условия и порядок применения единой системы тарифных преференций Союза, в том числе утверждает:

–перечень развивающихся стран – пользователей единой системы тарифных преференций Союза;

–перечень наименее развитых стран – пользователей единой системы тарифных преференций Союза;

–перечень товаров, происходящих из развивающихся стран или из наименее развитых стран, в отношении которых при ввозе на таможенную территорию Союза предоставляются тарифные преференции;

– устанавливает тарифные квоты, распределяет объем тарифной квоты между государствами – членами, определяет метод и порядок распределения объема тарифной квоты между участниками внешнеторговой деятельности, а при необходимости распределяет объем тарифной квоты между третьими странами либо принимает акт, в соответствии с которым государства – члены определяют метод и порядок распределения объема тарифной квоты между участниками внешнеторговой деятельности, а при необходимости распределяют объем тарифной квоты между третьими странами.

Необходимо рассмотреть полномочия ЕЭК в области таможенно-тарифного регулирования (В соответствии с Договором о Евразийском экономическом союзе от 29 мая 2014 г.):

— ведение единой Товарной номенклатуры внешнеэкономической деятельности ЕАЭС и Единого таможенного тарифа ЕАЭС.

— устанавливает ставки ввозных таможенных пошлин;

— устанавливает случаи и условия предоставления тарифных льгот и определяет порядок их применения;

— Определяет условия и порядок применения единой системы тарифных преференций Союза, в том числе утверждает:

— Перечень развивающихся стран — пользователей единой системы тарифных преференций Союза;

— Перечень наименее развитых стран — пользователей единой системы тарифных преференций Союза;

— Перечень товаров, происходящих из развивающихся стран или из наименее развитых стран, в отношении которых при ввозе на таможенную территорию Союза предоставляются тарифные преференции.

Устанавливает тарифные квоты, распределяет объем тарифной квоты между государствами-членами, перечень чувствительных товаров, в отношении которых решение об изменении ставки ввозной таможенной пошлины принимается Советом Комиссии.

Проблемой развития мер таможенно-тарифного регулирования выступает организация «Единого окна». «Единое окно» связано со сбором и передачей информации не только на границе, но и используется для проведения государственного контроля внутри страны, при выпуске товаров в свободное обращение. При этом, в условиях функционирования «Единого окна» торговые операторы и государственные контролирующие органы могут информационно взаимодействовать находясь фактически в разных местах.

При построении национальных «Единых окон» в государствах – членах союза необходимо учитывать интеграционные процессы в рамках Таможенного союза. При этом, структура и модель механизма «Единого окна» в рамках одной страны – волеизъявление каждого государства-члена союза.

Следует отметить, что ЕЭК не видит необходимости навязывать странам свою волю, стандарты или диктовать направления дальнейшего развития. На мой взгляд, необходимо разработать и согласовать единую среду, которая будет понятна для всех национальных систем «Единого окна».

Основные направления определяет круг задач, которые необходимо решить для развития «единого окна», в частности: обозначить политическую волю Сторон по развитию «единого окна»; определить наднациональный координирующий орган, способный объединить усилия государств-участников и организовать работу по данному направлению; определить в каждом государстве уполномоченный государственный орган, ответственный за реализацию национального проекта «единого окна»; провести анализ существующих технологий государственных процедур, связанных с внешнеэкономической деятельностью; провести анализ актов законодательства, требующих внесения изменений с учетом развития «единого окна».

Принятие Основных направлений является подтверждением выражения воли наших государств к упрощению условий внешнеэкономической деятельности в ЕАЭС посредством внедрения и развития «единого окна», что в свою очередь придаст импульс к дальнейшему развитию национальных «единых окон», а также позволит заложить базу и разработать организационные, технические и правовые основы для организации взаимодействия между ними.

Правовой институт уполномоченного экономического оператора (УЭО) и перспективы его развития в настоящий момент являются предметом исследования специалистов ЕЭК, а также таможенных служб государств-участников ЕАЭС с привлечением представителей предпринимательского сообщества. Так, 24 Апреля 2014 г. в Алма-Ате, Республика Казахстан состоялось 12-е заседание Консультативного комитета по таможенному регулированию при Евразийской Экономическом комиссии, где был рассмотрен вопрос совершенствования института УЭО в Таможенном союзе Республике Беларусь, Республике Казахстан и Российской Федерации. В заседании Консультативного комитета приняли участие представители таможенных органов Сторон, а также предпринимательского сообщества государств-участников Таможенного союза.

В рамках мероприятия были озвучены концептуальные подходы совершенствования института УЭО в Белоруссии, Казахстане и России. Предложения ЕЭК связаны с расширением категорий предприятий, которым может быть присвоен статус УЭО – таможенным представителям, перевозчикам владельцам складов временного хранения и др. Представленная концепция совершенствования института УЭО предполагает расширение набора специальных упрощений, таких как совершение таможенных операций в первоочередном порядке, удаленный выпуск товаров, минимизация таможенного контроля, выпуск товаров в срок, не превышающий 3-х часов, помещение товаров под таможенную процедуру таможенного транзита без предоставления обеспечения уплаты таможенных пошлин, уплата таможенных пошлин, налогов после выпуска товаров при применении выпуска до подачи декларации на товары и др.

Применительно к вопросу совершенствования таможенной процедуры таможенного транзита на единой таможенной территории Союза, отмечу, что данный вопрос рассматривался на заседании Совета ЕЭК 31 января 2014 г., по итогам которого решено просить государства – члены ТС и ЕЭП представить в ЕЭК согласованные позиции относительно дальнейших путей такого совершенствования. По мнению ЕЭК, в рамках Таможенного союза должны функционировать конкурентные и действенные механизмы обеспечения доставки товаров при таможенном транзите, которые перевозчики будут выбирать по своему усмотрению. При этом такие механизмы должны обеспечивать эффективность проведения таможенного контроля при таможенном транзите и прозрачную систему взыскания таможенных платежей при недоставке товаров, а также позволять оперативно и объективно применять установленные санкции в отношении нарушителей таможенных правил при таможенном транзите. В данной работе в любом случае будет полезен опыт иностранных государств и объединений, а также накопившаяся в государствах – членах ТС и ЕЭП практика в области таможенного транзита.

Второй особенностью таможенно-тарифногорегулированиявЕвразийском экономическом союзе является сравнительно низкая степень дифференциации ставок Единого таможенного тарифа, что затрудняет реализацию структурных задач тарифной политики и не в полной мере соответствует потребностям для развития экономики государств-членов ЕАЭС. Адвалорные (стоимостные) ставки Единого таможенного тарифа ЕАЭС от 0% до 20%.составляют свыше 90% от всего тарифа.