или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ГЛАВА 2. Особенности таможенного регулирования в условиях создания таможенного союза

2.1. Нормативно-правовая основа таможенно-тарифного регулирования

Особенное место в нормативной базе таможенного тарифного урегулирования отводят его принципам, в которых в концентрированном виде выражается содержание таможенного права, важные основы таможенного тарифного регулирования. Дав определение принципам права, известный югославский исследователь в области теории права Р. Лукич отмечает: «Общие правовые принципы… относят к производному понятию. Это – абстрактная норма, выведение из наименее абстрактной нормы и действующей в случаях, которые охвачены нормами низшего уровня».

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Комплексный тип таможенного законодательства нашел отражение в системе принципов правового урегулирования таможенной тарифной политики.

Исторически формирование системы нормативного правового урегулирования в Таможенном союзе начинается в 1995 году после подписания Соглашения о Таможенном союзе между РФ и РБ от 6 января 1995 год, к которому 20 февраля 1995 года присоединяется РК. В этот период времени, несмотря на позицию специалистов таможенных ведомств, руководители принимают решение, что ТС возможно построить при помощи ввода единого таможенного тарифного урегулирования и унификации таможенного законодательства. Время показывает обратное и при учете этого негативного, а возможно полезного опыта с подписанием Договора о Таможенном союзе и Едином экономическом пространстве от 26 февраля 1999 года фактически начинается формирование современной системы нормативного правового урегулирования в Таможенном союзе.

Создание ТС в рамках ЕврАзЭС становится мощнейшим импульсом по совершенствованию таможенного права государств-участников ТС. В правовой системе России объединение трех стран постсоветского пространства делает данную отрасль права совершенно уникальным явлением.

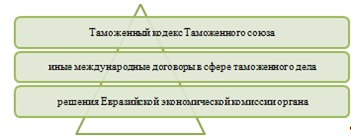

Понятие таможенного законодательства ТС раскрывает ст. 2 ТК ТС. Таможенное законодательство ТС – это трехуровневая система нормативно-правовых актов. На основании критерия убывания юридической силы их возможно представить следующим образом (рис.7).

Таможенный кодекс Таможенного союза – является основным правовым источником таможенного регулирования в рамках ТС, вокруг которого формируется «союзное» таможенное законодательство. Им определяются основные параметры правового урегулирования таможенных отношений в пределах ТС, а помимо этого предмет таможенного законодательства и пространственный предел его действия.

На основании юридической силы уступают ТК международные договоры стран-участниц, которые регулируют таможенные отношения в ТС, составляющие второй уровень таможенного законодательства ТС. Критерии отнесения источников международного таможенного права к актам таможенного законодательства ТС – это предмет урегулирования — таможенные отношения в пределах ТС. Договорная база ТС, при помощи которой регулируют таможенные отношения, которые возникают во время международной торговли товаром, состоит из двух групп международно-правовых актов.

Законодательство, которое касается организации, и функционирования ТС условно подразделяют на восемь блоков:

Базовые документы, которые определяют суть, а помимо этого этапы создания Таможенного союза, цели и задачи.

Акты, которые определяют меры таможенного тарифного регулирования в области взаимной торговли государств-членов Таможенного союза в отношении третьих стран.

Акты, которые определяют меры нетарифного урегулирования во взаимной торговле государств-членов Таможенного союза и в отношении третьих стран.

Акты, которые касаются таможенного урегулирования на таможенной территории Таможенного союза.

Акты, которые определяют общие правила надзора (контроля) за безопасность товара во взаимной торговли с третьими странами.

Акты, которые регулируют порядок взимания налогов во внутренней торговли стран-участниц Таможенного союза.

Акты, которые определяют ведение статистики, а помимо этого внутренней торговли стран-участниц Таможенного союза.

Акты, которые определяют ведение статистики внешней, а помимо этого внутренней торговли стран-участниц Таможенного союза.

Акты, которые касаются органов Таможенного союза, в частности комиссии Таможенного союза.

С целью формирования правовой базы ТС были подписаны международные документы, которые направлены на унификацию таможенного администрирования, в том числе определение правил декларирования, а помимо этого таможенного оформления и таможенного контроля продукции, уплаты таможенного платежа на единой таможенной территории, обеспечение общего использования порядка определения таможенной стоимости товара и стран происхождения товара из развивающейся и менее развитой страны.

С 1 января 2008 года по 1 января 2016 были приняты:

- Таможенный кодекс Таможенного союза;

- Договор о Евразийском экономическом союзе (Подписан в г. Астане 29.05.2014) (ред. от 08.05.2015);

- Решение Комиссии Таможенного союза от 27.11.2009 N 130 (ред. от 23.11.2015) «О едином таможенно-тарифном регулировании таможенного союза Республики Беларусь, Республики Казахстан и Российской Федерации»;

- Решение Межгосударственного Совета ЕврАзЭС от 27.11.2009 N 18 (ред. от 08.05.2015) «О едином таможенно-тарифном регулировании таможенного союза Республики Беларусь, Республики Казахстан и Российской Федерации»;

- Соглашение о едином таможенно-тарифном регулировании от 25 января 2008 года;

- Соглашение об условиях и механизме применения тарифных квот от 12 декабря 2008 года;

- Протокол об условиях и порядке применения в исключительных случаях ставок ввозных таможенных пошлин, отличных от ставок Единого таможенного тарифа, от 12 декабря 2008 года;

- Единая Товарная номенклатура внешнеэкономической деятельности Таможенного союза (ТН ВЭД ТС);

- Договор от 10 октября 2014 г. о присоединении Республики Армения к Договору о Евразийском экономическом союзе от 29 мая 2014 года;

- Договор о присоединении Кыргызской Республики к Договору о Евразийском экономическом союзе от 29 мая 2014 года, подписанный 23 декабря 2014 г;

- Решение Высшего Евразийского экономического совета от 08.05.2015 N 16 (ред. от 01.09.2015) «О перечне чувствительных товаров, в отношении которых решение об изменении ставки ввозной таможенной пошлины принимается Советом Евразийской экономической комиссии» и так далее.

Таким образом, перечисленные документы регулируют правоотношения стран — участниц Таможенного союза — Белоруссии, Казахстана, России между собой и с другими странами.

2.2. Анализ ставок таможенных пошлин

Для анализа ставок таможенных пошлин Единого таможенного тарифа таможенного союза рассмотрим два раздела:

- Раздел II «Продукты растительного происхождения» (табл. 2);

- Раздел IX «Древесина и изделия из нее; древесный уголь…» (табл. 3).

- Как мы видим из данных таблицы, большую часть ставок таможенных пошлин занимают именно адвалорные ставки. Это возможно связано с тем, что в рамках одной товарной группы товары имеют качественные различные характеристики. Исключением является Группа 10 «Злаки», где больше половины всех ставок приходится на счет специфических ставок. Это обусловлено именно спецификой самой группы, так как эти ставки применяются только к товарной позиции 1006 «Рис».

Таблица 2 — Количество ставок таможенных пошлин в разделе II «Продукты растительного происхождения»

| Раздел таможенного тарифа | Название раздела, группы товара ТТ | Ставки таможенных пошлин | ||||||

| всего | адвалорные | специфические | комбинированные | |||||

| количество | % от общего количества | количество | % от общего количества | количество | % от общего количества | |||

| Раздел II | 571 | 468 | 82,0 | 43 | 7,5 | 60 | 10,5 | |

| 06 | 40 | 32 | 80,0 | 0 | 0,0 | 8 | 20,0 | |

| 07 | 123 | 107 | 87,0 | 0 | 0,0 | 16 | 13,0 | |

| 08 | 123 | 104 | 84,6 | 5 | 4,1 | 14 | 11,4 | |

| 09 | 55 | 43 | 78,2 | 0 | 0,0 | 12 | 21,8 | |

| 10 | 57 | 23 | 40,4 | 34 | 59,6 | 0 | 0,0 | |

| 11 | 82 | 68 | 82,9 | 4 | 4,9 | 10 | 12,2 | |

| 12 | 73 | 73 | 100,0 | 0 | 0,0 | 0 | 0,0 | |

| 13 | 13 | 13 | 100,0 | 0 | 0,0 | 0 | 0,0 | |

| 14 | 5 | 5 | 100,0 | 0 | 0,0 | 0 | 0,0 | |

Таблица 3 — Количество ставок таможенных пошлин в разделе IХ «Древесина и изделия из нее; древесный уголь…»

| Раздел таможен-ного тарифа | Название раздела, группы товара ТТ | Ставки таможенных пошлин | ||||||

| всего | адвалорные | специфические | комбинированные | |||||

| количество | % от общего количества | количество | % от общего количества | количество | % от общего количества | |||

| Раздел IX | 224 | 224 | 100,0 | 0 | 0,0 | 0 | 0,0 | |

| 44 | 188 | 188 | 100,0 | 0 | 0,0 | 0 | 0,0 | |

| 45 | 12 | 12 | 100,0 | 0 | 0,0 | 0 | 0,0 | |

| 46 | 24 | 24 | 100,0 | 0 | 0,0 | 0 | 0,0 | |

В разделе IХ «Древесина и изделия из нее; древесный уголь…», в отличие от предыдущего, вообще не применяются какие либо ставки, кроме адвалорных и ее средняя величина находится на уровне 15% — то есть на уровне протекционистских пошлин (см. таблицу 4).

Таблица 4 — Адвалорные ставки Единого таможенного тарифа и его статистические характеристики в разделах II и IX

| Раздел тарифа | Группа товара | Количество ставок | Средняя величина ставки тарифа, % | Максимальное значение ставки тарифа, % | Минимальное значение ставки тарифа, % | Среднеквадратическое отклонение, % | Коэффициент вариации |

| Раздел II | 468 | 8,77 | 15,00 | 0,00 | 4,67 | 53,28 | |

| 06 | 32 | 10,94 | 15,00 | 0,00 | 5,37 | 49,07 | |

| 07 | 107 | 14,91 | 15,00 | 5,00 | 0,96 | 6,45 | |

| 08 | 104 | 7,12 | 10,00 | 0,00 | 3,45 | 48,42 | |

| 09 | 43 | 4,07 | 5,00 | 0,00 | 1,95 | 47,81 | |

| 10 | 23 | 4,78 | 5,00 | 0,00 | 1,02 | 21,33 | |

| 11 | 68 | 10,00 | 10,00 | 10,00 | 0,00 | 0,00 | |

| 12 | 73 | 4,45 | 5,00 | 0,00 | 1,56 | 35,09 | |

| 13 | 13 | 5,00 | 5,00 | 5,00 | 0,00 | 0,00 | |

| 14 | 5 | 13,00 | 15,00 | 5,00 | 4,00 | 30,77 | |

| Раздел IX | 224 | 14,51 | 20,00 | 5,00 | 2,91 | 20,05 | |

| 44 | 188 | 15,05 | 20,00 | 10,00 | 2,00 | 13,27 | |

| 45 | 12 | 5,00 | 5,00 | 5,00 | 0,00 | 0,00 | |

| 46 | 24 | 15,00 | 15,00 | 15,00 | 0,00 | 0,00 |

В таблице 5 будет приведена оценка адвалорных ставок Единого таможенного союза и его статистические характеристики.

Как мы видим, средний уровень ставок в двух разделах разнится. Причиной тому является максимальное и минимальное значение ставки тарифа. В разделе II ставки располагаются в диапазоне от 0 до 15%, когда в разделе IX от 5 до 20%. То есть на импортные изделия из дерева ставка таможенных пошлин будет высокой.

Таблица 5 — Распределение адвалорных ставок Единого таможенного тарифа в зависимости от размера ставок тарифа в разделах II и IX

| Раздел ТН ВЭД, группа | Ставки пошлин, шт | ||||

| 0-5 | 6-10 | 11-15 | 16-20 | Свыше 21 | |

| Раздел II | 214 | 124 | 130 | — | — |

| Группа 06 | 12 | — | 20 | — | — |

| Группа 07 | 1 | — | 106 | — | — |

| Группа 08 | 48 | 56 | — | — | — |

| Группа 09 | 43 | — | — | — | — |

| Группа 10 | 23 | — | — | — | — |

| Группа 11 | — | 68 | — | — | — |

| Группа 12 | 73 | — | — | — | — |

| Группа 13 | 13 | — | — | — | — |

| Группа 14 | 1 | — | 4 | — | — |

| Раздел IX | 12 | 14 | 182 | 16 | 0 |

| Группа 44 | — | 14 | 158 | 16 | |

| Группа 45 | 12 | — | — | — | — |

| Группа 46 | — | — | 24 | — | — |

Немаловажное значение при анализе таможенного тарифа имеет соотношение адвалорных ставок в зависимости от размера ставок тарифа. Это важно для выявления в тарифе количество протекционистских и фискальных ставок.

Так как ставки пошлин в пределах 11-15 % имеют протекционистский характер, поэтому по данным таблицы видно, что большая часть таких ставок относится к группе 07 «Овощи и некоторые съедобные корнеплоды и клубнеплоды».

Таблица 6 — Таможенные пошлины на отдельные виды товаров до создания таможенного союза и после его создания

| Код товара | Наименование товара | Таможенные пошлины до создания таможенного союза | Таможенные пошлины после создания таможенного союза |

| 0401101000 | Молоко и сливки, несгущенные и без добавления сахара или других подслащивающих веществ в первичных упаковках нетто-объемом не более 2 л | — 15 % — СНГ- беспошлинно — Развивающиеся страны — 11.25 % | — 15% — СНГ- беспошлинно — Развивающиеся страны — пошлина уменьшается на 25%. |

| 0402101100 | Молоко и сливки, сгущенные или с добавлением сахара или других подслащивающих веществ в первичных упаковках нетто-массой не более 2,5 кг | — 15 % — СНГ- беспошлинно — Развивающиеся страны — 11.25 % | — 16,5% — СНГ- беспошлинно — Развивающиеся страны — пошлина уменьшается на 25%. |

| 0406102002 | Сыры и творог в первичных упаковках нетто-массой не более 200 г, для детского питания | — 15 % , но не менее 0.3 евро/кг — СНГ- беспошлинно — Развивающиеся страны -11.25 % , но не менее 0.225 евро/кг | — 16,7%, но не менее 0.21евро/кг — СНГ- беспошлинно — Развивающиеся страны — пошлина уменьшается на 25%. |

| 0601203000 | Луковицы, клубни, клубневидные корни, клубнелуковицы, корневища, включая разветвленные, находящиеся в состоянии вегетативного покоя, вегетации или цветения; растения и корни цикория, кроме корней товарной позиции 1212: | — 5% — СНГ- беспошлинно — 3.75 % | — 5% — СНГ- беспошлинно — Развивающиеся страны — пошлина уменьшается на 25%. |

| 1006201300 | Рис: среднезерный | — 0.07 евро/кг — СНГ- беспошлинно — Развивающиеся страны — 0.0525 евро/кг

| — 10%, но не менее 0.015 евро/кг — СНГ- беспошлинно — Развивающиеся страны — пошлина уменьшается на 25%. |

Это связано с тем, что при помощи таможенной пошлины ограничивают массовый ввоз на территорию ТС различных овощей, таких как разновидности репчатого лука, капуста, морковь, репа и т.д.

Создание РФ, РБ и РК Таможенного союза предполагает изменение таможенной пошлины на определенные товары. Например, ввод единого для трех государств тарифа, а значит увеличение ставок таможенной пошлины на одежду и мясо, обернется увеличение розничной цены на данный товар, но при этом бытовая техника, напротив, подешевеет. Низменными остаются ставки на новые и подержанные иномарки, большинство продуктов питания и сырьевых товаров, алкоголь и табачные изделия. Но, при этом для РФ, РБ и РК импортная пошлина действует с 1 января 2010 года. С данного времени ставку ввозной пошлины утверждается решением ТС.

На 1850 из 11 200 товарных позиций Российские ставки скорректировали. Так, с 2010 года увеличили таможенную пошлину на одежду из нижнего ценового сегмента, а на одежду среднего ценового уровня и уровней выше средней тариф снизили.

2.3. Проблемы таможенно-тарифного регулирования в условиях создания таможенного союза

В последний период времени таможенные отношения претерпели значительные изменения, которые связаны с созданием ТС между РФ, РБ и РК. Объединение трех стран является единой таможенной территорией, отсутствие внутри этой территории таможенной границы, единообразное таможенное урегулирование. Для нормального функционирования союза нужно, прежде всего, адекватное правовое обеспечение. Важно не усложнять таможенное законодательство, не перегружая при этом отсылочными нормами, не допуская коллизии с правилами иных отраслей права, не ущемляя права, а кроме этого интересы субъектов внешнеторговой деятельности. При формировании системы таможенного урегулирования нужно основываться на основных нормах, а также принципах международного права, которые применяют в сфере таможенного дела, в частности Международной (Киотской) конвенции в области упрощения и гармонизации таможенных процедур, рамочного стандарта безопасности и облегчения мировой торговли, которые приняты Всемирной таможенной организацией.

Важные направления, которые снижают риск переориентации внешнеторгового потока на рынки остальных государств ТС, это создание в Российской Федерации конкурентоспособного механизма таможенного администрирования, который позволит участникам внешнеэкономической деятельности оперативно, а помимо этого экономически комфортно исполнять все действия, связанные с помещением товара под таможенную процедуру.

Новейшие задачи российской экономики вызывают надобность наиболее тесного интегрирования таможенно-тарифной политики таможенного союза в процесс диверсификации, структурной перестройки и внедрения инноваций в отечественный производственный комплекс, что нуждается кроме усиления структурной и стимулирующей функций таможенно-тарифной политики, в согласовании и тесной увязки с приоритетом промышленной политики.

Еще одной проблемой, является то, что таможенные органы должны увязывать свою позицию с МВФ, который запрашивает максимальную либерализацию внешней торговли. МВФ настаивает, на отказе от комбинированной ставки, считая это определенным ограничением.

Вступление России в ВТО, считают эксперты, не стало шоком для Таможенного союза, который изначально строился по аналогичным правилам. Однако бизнесу следует готовиться к новым вызовам, которые в ближайшее время будут постоянно появляться. Так, у нас неплохие условия по АПК, это касается и квоты на такой чувствительный товар, как мясо, однако с 2020 года, к примеру, по свинине, уровень защиты станет более низким. Сегодняшняя пошлина в 65% превратится в 25%. Поэтому отрасли, чтобы выйти на конкурентоспособный уровень, осталось всего восемь лет. Та же ситуация и в автопроме.

Как известно, после вступления в ВТО степень средневзвешенных ставок таможенного тарифа падает на два процента. На основании этого нужно провести политику адаптации отраслей к данному изменению.

Вопросы тарифной защиты рынка являются актуальными все время. Если до вступления в ВТО зачастую проблему решали при помощи корректировки ставок пошлин, то на данный момент, когда в некоторых случаях нет возможности их поднимать и таким образом защищать промышленность, нужно применять другие разрешенные инструменты, то есть доказывать антидемпинг, ущерб отраслей, присутствие искажающей торговлю субсидии.

Не применяются также специальные защитные, антидемпинговые и компенсационные пошлины во время импорта товара, на основании того, что российские участники внешнеэкономической деятельности применяют до сих пор ставку таможенного тарифа, лишая себя, таким образом, действенной защиты со стороны страны.

До сих пор не существует современных единых законодательно-правовых документов, которые показывают, в чем состоит суть таможенного тарифного регулирования, цели, принципов управления и организации.

Отсутствие общего толкования нормативных правовых актов, которые применяют во время регулирования внешнеэкономической деятельности, в частности, во время таможенно-тарифного регулирования, порождает конкуренцию норм, которые содержатся в разных законах и других правовых актах, по сходным правовым отношениям и в присутствии правового пробела. На основании этого основа регулирования – это правильное применение законодательства о внешнеэкономической деятельности и таможенно-тарифном регулировании. В результате неточного толкования появляются проблемы во время рассмотрения споров в суде, и как суд применяет метод аналогии законов и аналогии права. Это не разрешает проблемы, как действовать субъекту внешнеэкономической деятельности в определенных ситуациях, которые не регламентированы нормами права во время вступления в таможенные правовые отношения. Федеральная таможенная служба может дать разъяснения по проблемному вопросу использования внешнеэкономического и определенного таможенного законодательства, но арбитражный суд редко использует его в своей деятельности.

Таким образом, объем таможенного законодательства значительно сократили, что является исполнительным аргументом в пользу объединения правовых актов. Синтез основных источников таможенного права был бы более целесообразным для субъектов экспортных импортных операций, так как для легитимного применения рычагов урегулирования экономических отношений нужна определенная правовая база. Учитывая, что тарифное урегулирование – это основа финансовой деятельности таможенных органов, именно ТК ТС в качестве основного источника внешнеторгового законодательства должен иметь важные аспекты таможенных тарифных отношений.

Нет единой нормативно-методологической базы по формированию и управлению системой. Много вопросов остается не разъясненными, допустим, какие элементы системы НСП пересматривают каждый год, какие чаще либо реже. Какие органы государственной власти либо комитеты при Правительстве России возглавляют политику и практику национальной преференциальной системы России.

ВЫВОДЫ ПО ГЛАВЕ 2

Законодательство ТС в сфере таможенного регулирования, как и, в общем, таможенного права ТС, является незавершенным. Что касается вопросов унификации, в этом законодатель сталкивается с проблемами взаимного уступка, что усложнило принятие логически необходимых актов для нормального функционирования совместной таможенной территории. Что касаемо тарифных, а также нетарифных мер политики ТС, то следует их использовать наиболее корректно, не идя на уступок который может повлиять на замедление роста отечественного рынка, притока инвестиций и других положительных экономических эффектов.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.