или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

СОДЕРЖАНИЕ

- ВВЕДЕНИЕ

- ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ТАМОЖЕННО-ТАРИФНОГО РЕГУЛИРОВАНИЯ ВНЕШНЕЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

- 1.1. Анализ регулирования внешнеэкономической деятельности на современном этапе

- 1.2. Сущность таможенно-тарифного регулирования

- ГЛАВА 2. ОСОБЕННОСТИ ТАМОЖЕННОГО РЕГУЛИРОВАНИЯ В УСЛОВИЯХ СОЗДАНИЯ ТАМОЖЕННОГО СОЮЗА

- 2.1. Нормативно-правовая основа таможенно-тарифного регулирования

- 2.2. Анализ ставок таможенных пошлин

- 2.3. Проблемы таможенно-тарифного регулирования в условиях создания таможенного союза

- ГЛАВА 3. СОВЕРШЕНСТВОВАНИЕ ТАМОЖЕННОГО РЕГУЛИРОВАНИЯ

- 3.1. Совершенствование таможенно-тарифного регулирования в условиях ЕАЭС

- 3.2. Значение таможенно-тарифного регулирования для развития современной международной торговли

- ЗАКЛЮЧЕНИЕ

- СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ВВЕДЕНИЕ

Характер и задачи внешнеэкономического, в том числе тарифного регулирования тесно связано с общей экономической обстановкой в стране, с внутренними и внешними условиями её развития. Среди направлений, значение которых постоянно возрастает, является таможенное дело и таможенная политика, которые являются составной частью внутренней и внешней политики государства. Решение Межгосударственного совета Евразийского экономического сообщества от 27 ноября 2009 г. N 18 «О едином таможенно-тарифном регулировании Таможенного союза Республики Беларусь, Республики Казахстан и Российской Федерации» усилило роль и значимость таможенно-тарифного регулирования, его составных элементов.

Под тарифным регулированием понимается комплекс мер (методов), основанных на использовании ценового фактора воздействия на внешнеторговый оборот.

При выработке таможенно-тарифной политики следует также учитывать особенности развития отдельных стран, структуры их экономик и производства, место и роль таможенных инструментов в системе мер государственного регулирования экономики.

Таможенно-тарифное регулирование отличается от других регуляторов тем, что оно имеет внерыночный характер и реализуется только непосредственно государством. В отличие от него другие регуляторы испытывают на себе воздействие, как рыночных сил, так и государства. Например, цены в том или ином секторе экономики могут формироваться под воздействием конкурентной или монопольной среды. То же в принципе можно сказать и о других регуляторах.

Ключевым элементом тарифных мер регулирования является Единый таможенный тариф Таможенного союза. Таможенный тариф — свод ставок таможенных пошлин, систематизированных в соответствии ЕТН ВЭД.

Процесс интеграции в мировую экономическую систему и бурное развитие внешней торговли обусловили необходимость более глубокого и детального изучения проблем таможенно-тарифного регулирования и отечественными учёными-экономистами.

Актуальность темы выпускной квалификационной работы обусловлена процессом создания единой таможенной территории государств-членов Таможенного союза, в ходе которого вопросы, связанные с принятием обязательств в области применения таможенных пошлин являются одними из самых сложных.

Объект исследования – таможенно-тарифное регулирование в рамках ЕАЭС.

Предметом исследования является законодательство таможенного союза в области таможенно-тарифного регулирования в условиях ЕАЭС.

Цель работы состоит в том, чтобы показать проблемы и особенности таможенно-тарифного регулирования в условиях создания ЕАЭС.

Для достижения данной цели необходимо решить следующие конкретные задачи:

- Проанализировать регулирования внешнеэкономической деятельности на современном этапе.

- Рассмотреть сущность таможенно-тарифного регулирования.

- Рассмотреть нормативно-правовую основу таможенно-тарифного регулирования.

- Проанализировать ставки таможенных пошлин.

- Рассмотреть проблемы таможенно-тарифного регулирования в условиях создания таможенного союза.

- Проанализировать совершенствование таможенно-тарифного регулирования в условиях ЕАЭС.

- Рассмотреть значение таможенно-тарифного регулирования для развития современной международной торговли.

Методы исследования: метод теоретического анализа: изучение, анализ, синтез и обобщение научной и учебной литературы, которая раскрывает особенности таможенно-тарифного регулирования в условиях создания ЕАЭС; метод анализа специальной литературы; метод системного анализа.

Теоретической основой дипломной работы являются труды ученых в области системы таможенно-тарифного регулирования. Таких как: Аббога П., Вапиио Д., Джослипга Т., Морса Р., Пиарсопа К., Калли Д., Эдьберп А. Среди российских учёных отметим таких как: Дюмулеи П., Киселёв С.В., Дапильцев Л.В., Ромашкин Р.А., Шайкпп В.В., Фрумкин А.В., Серова П.В.

Информационной базой исследования явились имеющие отношение к теме исследования положения, Таможенный кодекс Таможенного союза, а также иные нормативные правовые акты, регламентирующие общественные отношения, связанные со спецификой таможенно-тарифного регулирования в условиях создания таможенного союза.

Структуру работы определяют цели и задачи исследования. Работа состоит из введения, трех глав, заключения, списка использованной литературы и других источников, приложений.

ГЛАВА 1. Теоретические аспекты таможенно-тарифного регулирования внешнеэкономической деятельности

1.1. Анализ регулирования внешнеэкономической деятельности на современном этапе

В рыночной экономике государством осуществляется регулирование внешнеэкономической деятельности для обеспечения безопасности государства, а помимо этого защиты общенациональных интересов. Работа государственных органов в области регулирования внешнеэкономической деятельности осуществляют почти в каждой стране мира, но ее масштаб, форма и методы, определенная цель, а кроме этого задачи определяет каждая страна, на основании масштаба, положения в современном мире, внешней и внутренней политики страны.

Экономическая целесообразность, а помимо этого значение формирования Таможенного союза, а потом Единого экономического пространства, обуславливается объективными преимуществами интеграции. Наравне с расширением рынков сбыта продукции, формирование единых таможенных территорий создает условия для восстановления трансграничной научной технической, а помимо этого производственной кооперации предприятий, которые выпускают продукцию с большой добавленной стоимостью. Уменьшение издержек производственной кооперации при помощи устранения таможенного, торгового и технического барьера увеличивает конкурентоспособность и помогает экономическому росту стран-членов. Другое немаловажное преимущество интеграции – это уменьшение транзакционных издержек. На основании экспертных оценок, до половины времени, которое затрачивают на транспортировку продукции, до создания Таможенного союза приходилось на простой в очереди во время пересечения таможенных границ. Ее устранение облегчает кооперацию производства, во время которой сложные изделия несколько раз пересекали межгосударственную границу. Создание Таможенного союза, это значительное уменьшение издержек во время совместного производства продукции, увеличение конкурентоспособности, а помимо этого расширение рынка сбыта. Последовательное расширение данного рынка делает экономику наиболее устойчивой к воздействию глобального кризиса, расширяя при этом возможность развития.

Государства-участники Таможенного союза во взаимной торговле достигли наиболее высокого уровня диверсификации товарной структуры, чем во внешней торговле с третьими странами. Большая доля отводится продукции с большим уровнем переработки. Когда во внешней торговле 72,6% экспорта приходится на минеральную продукцию, то во взаимной торговле – только 41,1%. Машинам, оборудованию, а помимо этого транспортным средствам отводят 19% объема взаимной торговли, в то время как процент продажи данных товаров за границами Таможенного союза составляет только 2,4% всего экспорта. Еще 12,7% приходятся на металл и изделия из него, 9,3% — на продовольственную продукцию и сельскохозяйственное сырье, 9,1% — на продукты химической промышленности, 8,8% — на иную готовую продукцию. Еще одним положительным последствием создания Таможенного союза является — увеличение эффективности транзитного потенциала стран-участниц. Росту грузоперевозки помогает отсутствие барьера на внутренней границе. В последующем это дает возможность равного доступа к инфраструктуре, что очень важно и актуально для Республики Казахстан и Республики Беларусь в качестве страны, которая не имеет выходов к морю.

Таким образом, нынешняя евразийская экономическая интеграция, а помимо этого ее институциональная основа строят на сближении экономического потенциала интегрируемых стран. С 2012 года в ЕАЭС реализовали принцип абсолютного равенства каждого участника – все страны делегируют по три человека в Коллегию Евразийской экономической комиссии (ЕЭК), а помимо этого по вице-премьеру национального правительства — в Совет ЕЭК, выступающий в качестве политического органа. Фактически на уровне руководящих органов решения принимают исключительно консенсусом. Кроме этого, у национальных правительств существует право вето, в том числе на решения Комиссии, когда по определенным причинам оно посчитает, что решения ЕЭК противоречат национальному интересу. Следовательно, Россия, следуя идеи теоретиков евразийства о равенстве интегрируемых стран, сознательно идет на выравнивание стартового условия, а помимо этого институциональной среды интеграции при том, что она несет 90% расходов на содержание ЕЭК и имеет 85% экономического потенциала данного объединения. Действенная работа по созданию ТС дает возможность Президентам РБ, РК и РФ принять в г. Минске 27 ноября 2009 г. историческое решение – не дожидаясь окончательного завершения строительства полномасштабного ТС перейти к последующему, наиболее высокому уровню интеграции на пространстве ЕврАзЭС — формированию Единого экономического пространства (ЕЭП). Во время внеочередной встрече в г. Алматы 19 декабря 2009 года, главами трех стран утверждается План действий в области формирования ЕЭП, предусматривающий выработку, а помимо этого подписание на протяжении двух лет, к 1 января 2012 года, международных договоров, которые обеспечивают создание ЕЭП. Основные цели формирования ЕЭП определяются следующим образом:

— действенное функционирование внутреннего рынка продукции, услуг, капиталов и трудовых ресурсов;

— создание условий стабильного развития экономики государств в интересах увеличения жизненного уровня граждан;

— проведение согласованной налоговой, денежно-кредитной, валютно-финансовой, торговой, таможенной и тарифной политики;

— развитие общей транспортной, энергетической и информационной системы;

— создание совместных мер государственной поддержки развития приоритетной отрасли экономики, производственной, а помимо этого научно-технологической кооперации.

Единое экономическое пространство – это наиболее глубокая форма экономической интеграции которая включила в себя, кроме действующего ТС, такие составляющие, как проведение согласованной экономической политики, обеспечение свободного движения услуг, капитала, трудовых ресурсов и доступ к инфраструктуре государств-членов ЕЭП.

В рамках ЕЭП функционируют однотипные механизмы урегулирования экономики, которые основывают на рыночном принципе, гармонизации, а помимо этого унификации норм и правил. Образование ЕАЭС – это создание совместного рынка продукции с классическим эффектом увеличения масштабов и разнообразия, что помогает повысить эффективность и рост экономического потенциала государств-участников. Оценки макроэкономических эффектов интеграции, полученных во время вариантного расчета по макроструктурным интегрированным моделям межотраслевого баланса стран-участниц ЕАЭС, показывают возможности дополнительного прироста ВВП до 15% либо около триллиона долларов в расчете до 2030 года, в том числе в РФ — 632 млрд. долларов, в РБ — 170 млрд. долларов, в РК — 107 млрд. долларов.

Некоторые страны принимали активные меры в области поддержания национального экспорта, которые включают массированную финансовую кредитную поддержку экспорта, налоговую льготу, организационную, информационную, а помимо этого техническую поддержку малого и среднего бизнеса. Такие меры ориентируют на преодоление кризиса при помощи создания стимулов в целях расширения производства, а помимо этого выхода на новый рынок.

Исходя, из сказанного, возможно, сказать о том, что в современных условиях во время определении степени таможенно-тарифного обложения в общем и разработке предложений в области установления определенного размера ставок таможенного платежа приоритетные основные задачи, разрешение которых нужно обеспечивать при помощи тарифов, это такие как:

Формирование доходной части федерального бюджета при помощи таможенных платежей.

Защита отечественного рынка, а помимо этого создание возможности развития национального производства.

Создание необходимых предпосылок, которые стимулируют развитие конкуренции.

Наличие торгово-политического уступка от государств — торговых партнеров России.

Разрешение социально значимой задачи, создание возможности смягчения кризисных ситуаций и социального напряжения.

На сайте Евразийской экономической комиссии есть статистическая информация в области объема и динамики внешней торговли стран-участниц ТС и Единого экономического пространства (с 1 января 2012 г.). Учреждение ЕЭП признали отечественные и зарубежные исследователи в качестве ключевого и крупного геополитического события. Цель его – это кардинальное изменение мировой экономики на евразийском континенте.

Рассмотрим итоги внешней торговли государств-членов ТС и ЕЭП ЕврАзЭС за 2011 – 2015 гг.

Под импортом понимается ввоз на территорию государства – члена ЕАЭС через таможенную границу товаров, которые добавляются к запасам материальных ресурсов государства – члена ЕАЭС. Под экспортом – вывоз с территории государства – члена ЕАЭС через таможенную границу товаров, которые уменьшают запасы материальных ресурсов государства – члена ЕАЭС.

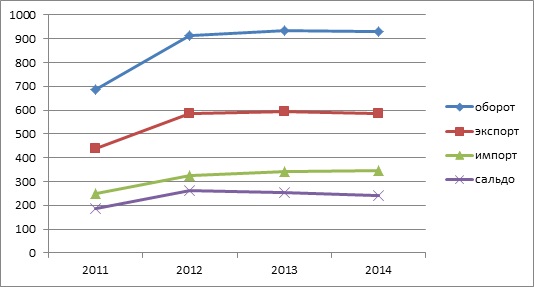

Сальдо внешнеторгового баланса государств-членов ЕАЭС положительное, что свидетельствует о востребованности товаров, производимых на территории единого экономического пространства, на мировых рынках. Также положительное сальдо может свидетельствовать о том, что производство в данных странах (предложение товаров) превышает спрос. Такие данные в обобщенном виде, представлены в таб. 1 и на рис. 1.

Таблица 1. Объем внешней торговли стран ЕАЭС с третьими странами за 2011-2014 гг., млрд. долл. США

| Оборот | Экспорт | Импорт | Сальдо |

| 686,3 | 437,1 | 249,2 | 187,9 |

| 912,9 | 586,4 | 326,5 | 259,9 |

| 934,6 | 593,6 | 341 | 252,6 |

| 931 | 585,4 | 345,6 | 239,8 |

Так, суммарный объем внешней торговли товарами государств – членов Таможенного союза и Единого экономического пространства с третьими странами в 2014 году составил 931 млрд. долл. США, в том числе экспорт товаров – 585,4 млрд. долл., импорт – 345,6 млрд. долл. По сравнению с 2013 годом объем внешнеторгового оборота сократился на 0,4% или на 3,6 млрд. долл., экспорта – на 1,4% (8,2 млрд. долл.), объем импорта увеличился на 1,4% (4,6 млрд. долл.). А в сравнении с 2011 г. объем внешнеторгового оборота возрос на 244,7 млрд. долл. Профицит внешней торговли в 2014 году составил 239,8 млрд. долл., в то время как за 2011 год он составлял 187,9 млрд. долл. Тенденция роста стоимостных объемов внешней торговли государств-членов ЕАЭС продемонстрирована линией тренда.

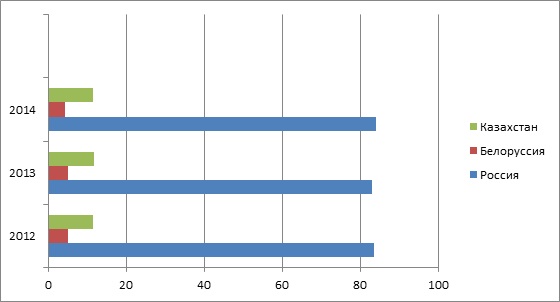

Далее приведем данные о том, как изменялась доля стран-участниц в осуществлении внешней торговли ЕАЭС (рисунок 2).

В 2014 году на долю Российской Федерации приходилось 84,2% (83,6% за 2013 год) объема внешней торговли, в том числе 83,6% (81,6%) совокупного экспорта и 85,4% (86,1%) импорта товаров. Доля Республики Казахстан составила 11,5% (11,9%), Республики Беларусь – 4,3% (5,1%) соответственно. В общем, доли стран в совокупный объем внешней торговли с самого основания ТС остаются примерно на одинаковом уровне.

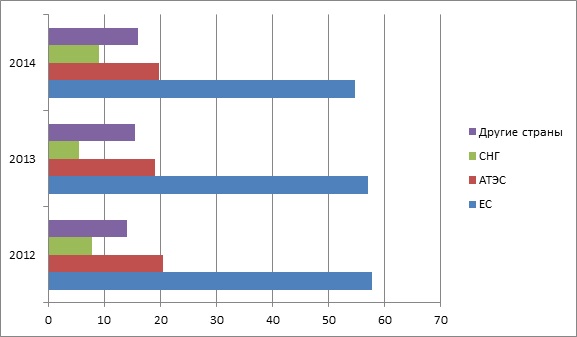

Распределение объемов внешней торговли государств – членов ЕАЭС по группам стран в 2012-2014 гг. характеризует рис. 3.

На основании диаграммы можно заключить, что торговля государств-членов ЕАЭС, в основном, осуществляется с Европейским союзом. Основным покупателем экспортируемых государствами – членами ЕАЭС товаров выступает Европейский союз (57,7% совокупного экспорта по состоянию на 2014 г.). Среди стран Европейского союза наиболее существенны поставки товаров в Нидерланды (14,2%), Италию (9,5%), Германию (6,7%), Польшу (3,6%) и Соединенное Королевство (3,2%). В страны АТЭС было продано 20,3% экспортируемых товаров, из них в Китай – 8,6%, Японию – 3,5%, Южную Корею – 2,6%, Соединенные Штаты – 2%. Странам СНГ реализовано 7,9% экспортированных товаров, из них Украине – 5,1%. Экспортные поставки в Турцию составили 4,8% общего объема экспорта государств – членов ТС и ЕЭП, Швейцарию – 2,3%.

Импортные закупки также сосредоточены в странах Европейского союза (44,7% совокупного импорта товаров по состоянию на 2014 г.). Наибольшие объемы приходятся на Германию (12,7%), Италию (4,8%), Францию (4,2%), Польшу (3%). Из стран АТЭС значимы поставки из Китая (18,6%), Соединенных Штатов (5,6%), Японии (4,3%), Южной Кореи (3,4%). В странах СНГ приобретено 7,2% товаров, из них в Украине 5,8%. На долю Турции приходится 2,5% совокупного импорта государств – членов ТС и ЕЭП.

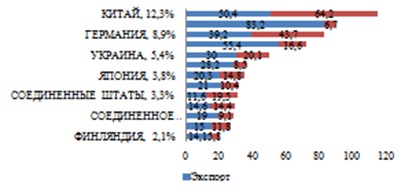

Данные о внешней торговле ЕАЭС за 2014 г. по странам – основным торговым партнерам представлены на рис. 4 (рядом с названием страны указан ее удельный вес в общем объеме внешней торговли).

Как показано на рис.4, основным торговым партнером является Китай, однако большинство других стран, с которыми государства-члены ЕАЭС ведут торговлю, являются членами Европейского союза (что подтверждает данные рис.3) .

За 2014 год объем внешней торговли товарами государств – членов ЕАЭС с Кыргызской Республикой составил 3 251,6 млн. долл., в том числе экспорт товаров – 2 800 млн. долл.(0,5% совокупного экспорта в третьи страны), импорт товаров – 451,6 млн. долл. (0,1% совокупного импорта). По сравнению с 2013 годом объем внешней торговли увеличился на 8,8%, экспорт – на 15,8%, импорт уменьшился на 21%.

Объем внешней торговли товарами государств – членов ЕАЭС с Республикой Армения за 2014 год составил 1 390,8 млн. долл., в том числе экспорт товаров – 1 022,7 млн. долл. (0,2% совокупного экспорта в третьи страны), импорт товаров – 368,1 млн. долл. (0,1% совокупного импорта). По сравнению с 2013 годом объем внешней торговли увеличился на 9,9%, экспорт – на 7,1%, импорт – на 18,3%.

Рассмотрение торговли с данными странами имеет особое значение, так как данные государства являются потенциальными членами ЕАЭС.

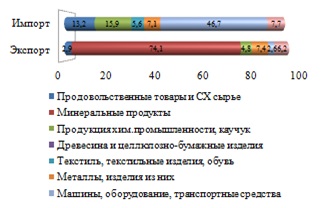

В товарной структуре экспорта государств-членов ЕАЭС в третьи страны преобладают минеральные продукты (74,1% общего объема экспорта государств-членов ЕАЭС в третьи страны) и металлы и изделия из них (7,4%). Более 80% этих товаров продает на внешнем рынке Российская Федерация.

Наибольшую долю в импорте занимают машины, оборудование и транспортные средства (46,7% совокупного импорта), продукция химической промышленности (15,9%), продовольственные товары и сельскохозяйственное сырье (13,2%). Более 85% объема закупок этих товаров за пределами ЕАЭС осуществляет Российская Федерация.

Наглядно структуру экспорта и импорта товаров во внешней торговле за 2014 год характеризует рис. 5.

В 2014 году, по сравнению с 2013 годом наблюдалось снижение объемов экспорта Республики Беларусь и Республики Казахстан. Объем экспорта Российской Федерации остался на уровне 2012 года. Падение экспорта Республики Беларусь на 32,5% вызвано сокращением на 30,9% поставок минеральных продуктов (доля этих товаров составляет 57% общего объема экспорта Республики Беларусь в третьи страны), продукции химической промышленности – на 57,3% (16,8%), машин, оборудования и транспортных средств – на 7% (8,1%), металлов и изделий из них – 12,3% (5,3%). Объем экспорта Республики Казахстан снизился на 4,5% за счет сокращения на 1,9% поставок минеральных продуктов (их доля в экспорте Республики Казахстан в третьи страны составляет 82,7%), металлов и изделий из них – на 8,6% (8,2%), продовольственных товаров – на 19,5% (2,9%). По Российской Федерации наблюдается прирост экспорта минеральных продуктов на 2,3% (73,4% общего объема экспорта в третьи страны), машин, оборудования и транспортных средств – на 6,5% (2,7%) и падение показателя по металлам и изделиям из них на 10,8% (7,4%), продукции химической промышленности – на 6,1% (4,9%), продовольственным товарам – на 6,4% (2,8%).

Объемы импорта товаров Республики Беларусь и Республики Казахстан за 2014 год по сравнению с 2013 годом увеличились, показатель по Российской Федерации практически не изменился. По Республике Беларусь увеличение импорта на 6,9% произошло за счет роста на 12,6% объемов закупок машин, оборудования и транспортных средств (доля в общем объеме импорта из третьих стран составила 44,2%), продукции химической промышленности – на 3,4% (18,1%), продовольственных товаров – на 13,5% (15,1%), металлов и изделий из них – на 5,4% (8,7%), текстиля, текстильных изделий и обуви – на 15,9 % (4,5%). Прирост импорта Республики Казахстан составил 6,3%, из которых по машинам, оборудованию и транспортным средствам – 5% (44,8% общего объема импорта из третьих стран), продукции химической промышленности – 12,5% (13,6%), металлам и изделиям из них – 6,4% (11,2%), продовольственным товарам – 10,5% (8,6%), текстилю, текстильным изделиям и обуви – 34,4% (5,4%). Объем импорта Российской Федерации остался на уровне 2012 года (100,5%). Увеличились закупки продукции химической промышленности на 3,7% (16% общего объема импорта из третьих стран), продовольственных товаров – на 3,2% (13,5%), текстиля, текстильных изделий и обуви – на 7,8% (5,7%) при падении поставок машин, оборудования и транспортных средств на 3% (47,1%).

По сравнению с 2012 годом в 2014 году величина сальдо изменилась следующим образом: по Республике Беларусь – с 10,2 до — 0,5 млрд. долл., по Республике Казахстан – с 51,5 до 46,1 млрд. долл., по Российской Федерации – со 191 до 194,3 млрд. долл.

1.2. Сущность таможенно-тарифного регулирования

Таможенное тарифное урегулирование внешнеэкономической деятельности является совокупностью методов государственного урегулирования ВЭД, которые основаны на применении таможенных пошлин, таможенных процедур, а также правил.

Во время таможенного регулирования используют меры таможенного тарифного урегулирования, запреты, а также ограничения, законодательные акты стран-участниц ЕАЭС в области налогообложения.

Таможенно-тарифное регулирование – это определение ввозных, а также вывозных таможенных пошлин для урегулирования внешней торговли продукцией, в том числе в целях защиты внутреннего рынка страны, а помимо этого стимулирования прогрессивного структурного изменения в экономике.

Методы нетарифного урегулирования – это «комплекс мер по урегулированию внешней торговли продукцией, которые осуществляют при помощи ввода количественных и прочих запретов и ограничений экономического типа.

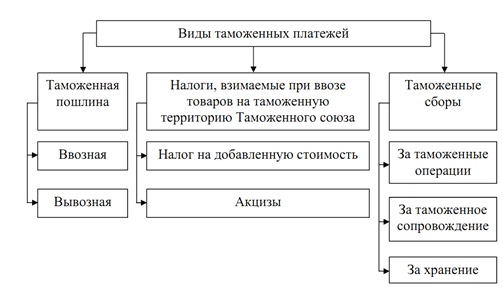

Огромное значение в таможенном регулировании занимает система таможенных платежей, правовой основой которой выступает Таможенный кодекс Таможенного союза, в котором установлен их перечень (рисунок 6).

Теперь нужно рассмотреть все элементы.

Таможенные пошлины – обязательные взносы, которые взимают таможенные органы России во время ввоза продукции на таможенную территорию страны либо вывоза продукции с данной территории и являющийся обязательным условием данного ввоза либо вывоза. На основании обложения таможенных пошлин ввозимого или вывозимого товара есть два типа таможенных пошлин:

- Ввозные (импортные) таможенные пошлины;

- Вывозные (экспортные) таможенные пошлины.

Ими выполняется три главные функции:

- фискальная, относящаяся к импортным, и к экспортным пошлинам, так как они выступают в качестве одной статьи доходной части государственного бюджета;

- протекционистская (защитная), которая относится к импортной пошлине, так как с ее помощью страна ограждает местного производителя от нежелательной иностранной конкуренции;

- регулирующая, относящаяся к экспортной пошлине, установленной для предотвращения нежелательного экспорта продукции, внутренняя цена, на которую по определенным причинам ниже мировой.

Классификация таможенных пошлин.

По способу взимания:

Новый Единый таможенный тариф ЕАЭС предусмотрел три типа ставок:

- адвалорная – начисляется в процентах к таможенной стоимости облагаемого товара. Адвалорная пошлина аналогична пропорциональному налогу на продажу и применяется чаще всего при обложении продукции, которая имеет качественные различные характеристики в рамках одной товарной группы. Сильная сторона адвалорной пошлины, это то, что с ее помощью поддерживается одинаковая защита внутреннего рынка не смотря на колебание цен на товары, будет изменяться только доход бюджета. Слабая сторона адвалорной пошлины это то, что она предусматривает надобность таможенной оценки цены товаров в целях обложения пошлинами.

- специфические — начисляют в определенном размере за единицу облагаемых товаров. Специфическую пошлину чаще всего накладывают на стандартизованный товар и имеет неоспоримое преимущество, так как проста в администрировании и чаще всего не оставляет свободы для злоупотребления. Но, при этом степень таможенной защиты при помощи специфической пошлины будет в значительной мере зависеть от колебания цены на товар.

- комбинированные — сочетают два указанных типа таможенного обложения.

По объекту обложения:

- импортная — пошлина, которую накладывают на импортный товар во время выпуска для свободного обращения на внутреннем рынке государства. Является преобладающим типом пошлин, которую применяют разные страны мира в целях защиты национального производителя от иностранной конкуренции;

- экспортная — пошлина, которую накладывают на экспортный товар во время выпуска за предел таможенной территории страны.

Особые пошлины:

- сезонная — пошлина, которую применяют для оперативного урегулирования международной торговли товарами сезонного типа, в первую очередь сельскохозяйственной. Чаще всего срок действия не превышает несколько месяцев в год, и в это время действие обычных таможенных тарифов по данным товарам приостанавливают;

- антидемпинговая — пошлина, которую применяют при ввозе на территорию страны товара по наиболее низкой, чем нормальная цена в экспортирующих странах, когда данный импорт наносит ущерб местному производителю похожего товара или препятствует организации и расширению национального производства данного товара;

- компенсационная — пошлина, накладываемая на импорт того товара, при производстве которого прямо либо косвенно использовали субсидию, когда импорт наносит ущерб национальному производителю данного товара.

По происхождению:

- автономная — пошлина, вводимая на основе одностороннего решения органов государственной власти страны.

- Конвенционная (договорная) — пошлина, устанавливаемая на базе двусторонних либо многосторонних соглашений, таких как Генеральное соглашение о тарифе и торговле, либо соглашение о ТС;

- Преференциальная — пошлина, имеющая наиболее низкую ставку в сравнении с обычно действующими таможенными тарифами, которые накладывают на основании многостороннего соглашения на товар, происходящие из развивающихся государств.

Наибольший перечень продукции (по типам) будет подлежать обложению ввозной таможенной пошлине. Вывозной таможенной пошлиной облагают, прежде всего, товар, который отнесен к категории сырьевого, допустим, древесина и изделия из нее, древесный уголь, нефть сырая, нефтепродукты, спирт этиловый неденатурированный. Особенности расчета таможенных пошлин будут зависеть от типа их ставок.

Таможенная стоимость ввозимого на таможенную территорию России товара – это совокупность затрат, которые связаны с приобретением товара и его доставкой до места ввоза на таможенную территорию России. В основании данной формулировки заложили основной метод определения таможенной стоимости ввозимого товара – «Метод цены сделок с ввозимым товаром».

Таможенная стоимость ввозимого товара – это налоговая база для расчета:

- Таможенных пошлин по адвалорным ставкам;

- НДС и акцизы, взимаемых во время ввоза товара на таможенную территорию России.

Таможенную стоимость применяют во время определения сумм таможенных сборов за таможенное оформление товара, и выступает в роли налоговой базой для расчета экспортных таможенных пошлин по адвалорным ставкам. Элементы, которые включены, в структуру таможенной стоимости бывают разные на основании того, стоимость это, ввозимого либо вывозимого товара.

Классический инструмент урегулирования внешней торговли – это таможенный тариф, который по характеру своего действия относят к экономическому регулятору внешней торговли.

На основании «Единого таможенного тарифа Республики Беларусь, Республики Казахстан и Российской Федерации» единый таможенный тариф является сводом ставок таможенных пошлин, которые применяют к товару, ввозимому на единую таможенную территорию из третьих стран, систематизированный на основании единой Товарной номенклатуры внешнеэкономической деятельности (ТН ВЭД ТС).

На единой таможенной территории сторонами применяется Единый таможенный тариф. Который выступает в качестве инструмента торговой политики. Тариф согласовали почти по каждой позиции. В нем есть ряд элементов переходного периода, которые связаны с тем, что РК приходится значительно поднять ставки таможенного тарифа. Если в РФ и РБ ставки были довольно близкие и государства договорились брать российские тарифы за основу единого таможенного тарифа, то в РК многие сектора экономики не защищались таможенными тарифами. Это касается автомобиля, сельскохозяйственной техники, фармацевтических продуктов, то есть РК в среднем поднял свой таможенный тариф практически в два раза. Кроме этого по ряду позиций – с нуля до 20 — 25%. Само собой, это вызывает значительное напряжение у того, кто занят импортом определенных товаров, поэтому в части «чувствительности» для РК товара проявляется переходный период. Он касается фармацевтической продукции, продукции нефтепереработки нефтехимической промышленности, кроме того (около, 5% таможенной номенклатуры), что на протяжении 3–5 лет (по ряду позиций – до 7 лет) у РК есть преимущество участия наиболее низкого импортного тарифа по четко обозначенной группе товара.

Таможенный тариф строят на основании товарного классификатора, содержащего перечень товаров, распределяемых по определенным схемам. На данный момент времени самый распространенный классификатор товаров, обращающийся в международной торговле, это гармонизационная система описания и кодирования товара. Наряду с ней применяют Брюссельскую таможенную номенклатуру и Стандартную международную торговую классификацию ООН.

Решением от 27 ноября 2009 года за № 130 «О едином таможенно-тарифном регулировании таможенного союза Республики Беларусь, Республики Казахстан и Российской Федерации» Межгосударственного Совета Евразийского экономического сообщества (высший орган таможенного союза) на уровне глав государств с 1 января 2010 года вводится единая Товарная номенклатура внешнеэкономической деятельности таможенного союза (ТН ВЭД ТС) и Единый таможенный тариф таможенного союза.

При учете вышеизложенного возможно сказать о том, что в современных условиях во время определения уровня таможенного тарифного обложения в общем, и разработке предложений по определению конкретных размеров ставок таможенных платежей приоритетные основные задачи, решение которых обеспечивают при помощи тарифов, это следующие:

- Обеспечение формирования доходной части федерального бюджета при помощи таможенного платежа.

- Защита отечественного рынка, а помимо этого создание возможности развития национального производства.

- Создание необходимой предпосылки, стимулирующей развитие

конкуренции. - Получение торгово-политического уступка от государств — торговых партнеров России.

- Обеспечение разрешения социально значимых задач, создание возможности смягчения кризисной ситуации и социального напряжения.

Очевидно, что во время разработки мер таможенного тарифного урегулирования следует учитывать данные фактора.

Таким образом, таможенное тарифное урегулирование является – методом государственного урегулирования внешней торговли товаром, осуществляемый при помощи использования ввозной и вывозной таможенной пошлины.

ВЫВОДЫ ПО ГЛАВЕ 1

Таким образом, возможно, сказать следующее, современное развитие мировой экономики характеризуется определенной тенденцией интеграции национальной экономики в межстрановый региональный и общий мирохозяйственный комплекс, пытаясь создавать обширные зоны свободной торговли, увеличивая роль международных соглашений в сфере обмена товаром, а также услугами, движения финансовых ресурсов. Реформирование внешнеэкономических связей России – это неотъемлемая часть рыночных реформ, проводимых в Российской Федерации. Его выполняют в пределах реализации концепции либерализации внешнеэкономической деятельности. Все более настоятельная потребность в регулирующей роли страны во внешнеэкономической деятельности. В роли конечной цели государственного урегулирования способствование увеличения действенности функционирования национальной экономики, увеличения уровня защиты экономической безопасности страны, пополнение ресурсов государственного бюджета с помощью увеличения доходов от внешнеторговых операций, а кроме этого с помощью взимаемого таможенного платежа, а также углубления интеграции России в мировое хозяйство. Таможенные тарифы в своем содержании имеют экономический характер, предпочтение которым отдают во время условий рыночной экономики, предполагающей объективное определение соотношения внутренних цен и мировых цен, действительных валютных курсов. При условии дефицитной экономики таможенные тарифы теряют действенность и их подменяют более жестким методом нетарифного типа.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.