или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ГЛАВА 3. Совершенствование таможенного регулирования

3.1. Совершенствование таможенно-тарифного регулирования в условиях ЕАЭС

В череде задач и мер в области адаптации экономики стран-участниц ТС к условиям членства в ВТО и деятельности в рамках Евразийского союза и общего экономического пространства нужно определить следующие:

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

- содействовать диверсификации экономики Российской Федерации.

- либерализация импортных режимов в пределах исполнения обязательств Российской Федерации и ТС перед ВТО.

Реализацию таможенной тарифной политики нужно направлять на достижение результата диверсификации экономики, а кроме этого на привлечение в нее высоких технологий и ускоренного развития экспортно-ориентированного промышленного производства. На основании этого в качестве принципиальных задач в области таможенного тарифного регулирования выделяют такие задача как:

- содействовать увеличению добавленной стоимости, которую создавать на территории РФ и, в общем, на единой таможенной территории ТС;

- содействовать увеличению конкурентоспособности выпускаемой в России и иных странах участниц ТС готовой продукции;

- устранять барьеры по развитию конкуренции, а кроме этого создавать условий с целью замещения отсталой технологии в высококонцентрированной сфере, в которой участвует небольшое число производителей.

Обозначенные принципы нужно закладывать в основу практической реализации подхода, изложенного в принятой государственной программе:

- в области автомобильной промышленности – развивать проекты промышленной сборки, в которой основной подход должен состоять в реализации тарифных и нетарифных методов в области ограничения импорта на основании правил ВТО при учете компетенции в этом вопросе ЕЭК;

- в области транспортного машиностроения – определение льготных таможенных пошлин в области ввоза деталей и комплектующих для совместных отраслевых предприятий на период плоть до полной локализации их производства;

- в области тяжелого, в том числе энергетического машиностроения, химической и нефтехимической промышленности – скорректировать ставки ввозных таможенных пошлин на готовую продукцию, узлы, комплектующие и технологическое оборудование, которое не производится отечественным производителем; вывозной таможенной пошлины на удобрение, а кроме этого скорректировать ставки на синтетический каучук;

- в области авиационной промышленности – регулировать ввоза подержанной иностранной авиатехники на основании правил ВТО;

- в области лесопромышленного комплекса – унифицировать внеквотные ставки вывозных таможенных пошлин на хвойную древесину.

Таможенное тарифное регулирование агропромышленного и рыбохозяйственного комплекса нужно производить при учете достижений продовольственной безопасности государства, на основании реального роста производства и притока инвестиций в сельское хозяйство, а кроме этого при условиях международной конкуренции и ситуации на внешнем рынке. Кроме этого нужно активизировать использование мер нетарифного регулирования и продолжать применение согласованных с ВТО инструментов тарифных квот в отношении импорта мяса, мясо- и молочной продукции. При этом главный инструмент адаптации российского аграрного сектора в условиях ВТО, это реализация Государственной программы по развитию сельского хозяйства и регулированию рынка сельхоз продукции, сырья и продовольствия на 2013-2020 годы.

При учете национального отраслевого и секторального приоритета по развитию среднесрочной таможенной тарифной политики РФ в ТС нужно обеспечивать и поддерживать согласованные направления промышленного сотрудничества, которые сформулированы в Решении Высшего Евразийского экономического совета «Об основных направлениях координации национальных промышленных политик Республики Беларусь, Республики Казахстан и Российской Федерации» от 30 января 2013 г. №4.

Кроме этого нужно проводить системную работу в области формирования оптимальной структуры единого таможенного тарифа ТС (ЕТТ ТС), на основании имеющегося торгово-политического приоритета, международных обязательств, уровня соответствия тарифов и их ставок на основании принципа эскалации тарифов, совершенствования фактически имеющейся структуры торговли и рыночной конъюнктуры, а кроме этого обеспечения баланса подходов в области формирования дохода бюджета. В деятельности по оптимизации структуры и ставок ЕТТ ТС нужно активно задействовать деловые круги, организации предпринимателей;

Не зависимо от общего снижения степени тарифной защиты в ближайший период, ее изменения для различных категорий товаров осуществляют в разные временные периоды, что создает условия для постепенной адаптации отраслей и секторов экономики России к новейшим условиям. На основании обязательств РФ в ВТО, средний период адаптации к новейшим тарифам составит три года, кроме этого он значительно больше по продовольственным видам товаров: допустим, мясо, молоко, растительное масло, изделия из сахара, вино – период адаптации может достигать 5-8 лет. Самый маленький переходный период – два года в продовольственные группы товаров, таких как импорт цветов, тропических фруктов, кофе, семян некоторых масличных, тропических масел, мюсли и соков, а кроме этого – шерсть.

При условии исполнения тарифных обязательств РФ в рамках ВТО продолжается начатый в 2012 году мониторинг импорта чувствительных товаров. Перечень данных товаров составили при учете пожеланий делового сообщества и его возможно расширить.

В случаях подтверждения факта оказания отрицательного влияния роста импорта на уровень товаропроизводителей в ТС на основании их инициативы, возможно, начать процедуру использования мер по защите внутреннего рынка ТС;

в) совершенствовать Единую систему преференций ТС.

В перечне преференциальных товаров состоит преимущественно сельхозпродукция, некоторые типы промышленной продукции в форме сырья и полуфабрикатов, а кроме этого изделия с маленьким уровнем переработки. Среди основных стран-бенефициаров в данной системе выступают Китай, Бразилия, Турция.

Совершенствование системы тарифной преференции должен осуществляться при помощи упорядочения стран-бенефициаров и оптимизации предоставления тарифных преференций развивающимся и менее развитым государствам, которые направляют на их вовлечение в международную торговлю.

Является целесообразным внедрение в практику деятельности ЕЭК механизма по регулярному пересмотру единой системы тарифных преференций ТС.

г) совершенствовать таможенное администрирование.

В законодательстве РФ есть основы для продолжения деятельности в области создания благоприятных условий внешнеэкономической деятельности для предпринимателей, по упрощению таможенной процедуры, внедрению электронного документооборота, сокращению нужной документации и срока совершения таможенной операции.

Сохраняют актуальность задачи в области совершенствования правоприменительной практики, разрешение которой осложнено надобностью одновременного проведения унификации таможенного регулирования со странами–членами ТС.

При этом проводят деятельность в области доработки ТК ТС для устранения выявленного недостатка и последующей модернизации таможенного законодательства ТС.

Важное направление деятельности в сфере повышения качества таможенного администрирования – это усиленный контроль за добросовестностью декларирования участниками ВЭД цены ввезенного товара. Уменьшение объема фактического занижения таможенной цены, что не только положительно отражается на степени поступлений в бюджет, но и нужно во время проведения корректной деятельности в области приведения в соответствие адвалорных и специфических частей тарифных обязательств в последующие периоды, а кроме этого позволяет качественным образом усовершенствовать фактологическую основу доказательств корректности используемых специфических ставок ввозных таможенных пошлин в случаях оспаривания их соответствия тарифному обязательству РФ членами ВТО.

В ближайшее время значительно увеличится роль такого направления деятельности таможенных органов и национальных органов регулирования государств-членов ТС, как обеспечение действенного контроля таможенной границы по внешним границам, в частности, с целью минимизации масштаба проблем ухода импорта продукции из стран, которые не являются членами ТС в «серые» зоны. Для этого нужно обеспечивать проведение целенаправленной деятельности в рамках ТС в области унификации налогового законодательства, определенных процедур по таможенному оформлению, сертификации и контроля;

д) заключить соглашения о преференциальной торговле.

Одним из основных направлений в области торговой, в том числе в таможенной тарифной политике ТС в среднесрочный период является совершенствование позиционирования ТС в международной торговой системе с целью получения преимущества от расширения торговли и улучшения доступа на внешние рынки.

В ближайший период нужно завершить консультацию о присоединении к Договору, о свободной торговле СНГ Узбекистана, и как результат зона свободной торговли СНГ будет охватывать более 95% взаимной торговли стран Содружества. Реализация Договора о свободной торговле СНГ будет выступать в качестве основы для постепенной либерализации иных областей экономического сотрудничества государств Содружества, и в том числе торговлю услугами.

Расширение зон преференциальной торговли для стран-членов ТС при помощи заключения соглашения о свободной торговле с третьими государствами выступает в качестве важнейшей задачи современной торговой политики ТС и нуждается в точной постановки приоритетов. Соглашение о свободной торговле нужно заключать, в первую очередь, с целью достижения значимых экономических эффектов для отечественных компаний и России в целом при помощи улучшение и расширение доступов на зарубежный рынок, привлечения передовой технологии и создания новейших рабочих мест обеспечивая при этом интересы импортозамещающих национальных производств (допустим, сельское хозяйство). Российская сторона заинтересована в выработке наиболее глубоких режимов преференциальной торговли, которая включает положения о сотрудничестве в области услуг и инвестиций, создающих благоприятные условия с целью расширения коммерческого присутствия отечественных компаний и банков в государствах-партнерах.

В среднесрочный период нужно расширять состав ТС при помощи других членов Евразийского союза, что будет оказывать определенное воздействие на параметр таможенной тарифной политики ТС. В данное время проводится по присоединению Киргизской Республики к ТС, в ноябре 2013 года на рассмотрение Совета ЕЭК внесли проект соответствующей дорожной карты. Аналогичное желание по присоединению к ТС высказывает Таджикистан.

Особенностью работы по этому направлению станет статус указанных стран как членов в ВТО, который диктует необходимость гармонизации тарифных обязательств в ЕТТ ТС в рамках классических модальностей формирования членами ВТО таможенных союзов и их расширения, определенных в Статье XXVIII ГАТТ/ВТО. При этом должна быть учтена длительность таких переговоров, а также то, что они могут привести к снижению отдельных ставок ввозных таможенных пошлин ЕТТ ТС.

е) отладить наднациональный механизм взаимодействия и принятия решений в области внешнеторгового регулирования ЕЭК с целью своевременного введения мер в области защиты внутреннего рынка и интересов отечественного производителя.

В ближайшее время нужно приступить к практической реализации инициативы в области совершенствования наднациональных механизмов по разработке и реализации таможенной тарифной политики.

На основании Регламента деятельности ЕЭК изучение вопросов и подготовки проектов решений обеспечивается консультативным органом при ЕЭК – Подкомитетом по таможенному тарифному, нетарифному урегулированию и защитным мерам Консультативного комитета в области торговли. Из практики 2012 года, возможно, увидеть, что средний период рассмотрения вопросов с момента направления материалов в ЕЭК до принятия решений Коллегией ЕЭК составляет пять месяцев, при этом по некоторым товарам процедура принятия решений достигает 7-9 месяцев.

При учете вышеизложенного в краткосрочной перспективе нужно разработать основные принципы, подходы, а помимо этого направления таможенной тарифной политики ТС, в основание которой закладывают национальную таможенно-тарифную политику стран-участниц ТС.

ж) адаптация последующих тарифных обязательств РК перед ВТО в законодательство ТС;

Договоренность РК отличается от договоренностей, которые достигла Россия во время присоединения к ВТО. В результате из 4 116 ставок начального уровня связывания по 1 885 тарифным линиям обязательств РК наиболее либеральные, из 5 032 ставок конечного уровня связывания подобное положение сложилось по 2 490 тарифным линиям.

С целью минимизации негативного эффекта от снижения ставки ЕТТ ТС на основании использования обязательств РК в ВТО представляется нужно рассчитать ставку начального и конечного уровня связывания консолидированного тарифного обязательства РФ и РК в ВТО при помощи взвешивания объема импорта стран в совокупном объеме импорта.

При соблюдении данного подхода на основе предварительного расчета можно говорить о том, что почти по всем тарифным линия величина гармонизированных ставок ввозных тарифов отклоняются от показателя российских обязательств в границах одного процентного пункта. В это же время по небольшому числу тарифных позиций снижение ставки пошлины достигает 50 и больше процентов.

В общем РФ должна занять активное место в этой деятельности, направленной на минимизацию негативного последствия от возможного снижения тарифной защиты.

В области тарифного урегулирования экспорта в 2013-2015 и последующих годах продолжается снижение ставки вывозной таможенной пошлины на основании обязательств России в ВТО. Например, предусматривается отмена экспортной пошлины по 495 тарифным линиям по истечении переходного периода до пяти лет на все товары, которые облагают действующей вывозной пошлиной, кроме:

- минерального топлива (нефть, нефтепродукты, газ);

- лесоматериалов необработанных и некоторых видов обработанных лесоматериалов из ценных пород древесины;

- лома черных и цветных металлов;

- семян масличных культур, необработанных шкур и выделанной кожи;

- осей железнодорожных локомотивов.

По данным товарам пошлину или оставят на начальном уровне связывания, или снижать, но не до нуля. По товару, не вошедшему в закрытый перечень тарифных обязательств по экспортной пошлине, Россия, в общем сохранит автономность в урегулировании экспортных тарифов. При этом нужно будет придерживаться положений Соглашения в форме обмена письмами между Россией и ЕС о вводе либо увиличении экспортной пошлины на сырьевой товар, которым ввели механизм предварительной консультации перед повышением вывозной таможенной пошлины на товар, который не связан ограничением многосторонней торговой системы и по которому доля РФ на мировом рынке более 10%. Кроме этого импорт данного товара должен быть чувствительный для внутреннего рынка торговых партнеров.

Другое направление работы – это реализация положений ст. 77 ТК ТС в области подготовки сводного перечня товаров, в отношении которых в странах-участницах ТС применяют ставку вывозных таможенных пошлин. Данную работу направляют на урегулирование ситуации с реэкспортом российского налогооблагаемого товара через территорию стран-участниц ТС, а помимо этого постепенное сближение позиций в ТС по вопросам определения единой вывозной таможенной пошлины в развитие Соглашения ТС о вывозной таможенной пошлине в отношении третьих государств от 25 января 2008 года, а помимо этого двусторонних соглашений по нефти и нефтепродуктам с РБ и РК. Так как вывозная таможенная пошлина играет важное значение в процессе формирования федерального бюджета, выступает в качестве основного вопроса по унификации в качестве полного и своевременного перечня вывозных пошлин в страны происхождения экспортируемого товара.

Кроме этого стоит учесть также процесс присоединения РК и РБ к ВТО, в рамках которого можно принимать дополнительное обязательство по экспортной пошлине. На основании этого унификация перечня товаров могут отложить до окончательного оформления данной договоренности с членами ВТО и оценки экономического последствия выполнения обязательств РК в этой части для экономики РФ в случае ввода единых экспортных тарифов ТС. Помимо этого вопросы формирования единой экспортной политики трех государств находится в зависимости от процесса сближения параметров системы внутреннего налогообложения, допустим в нефтяной отрасли.

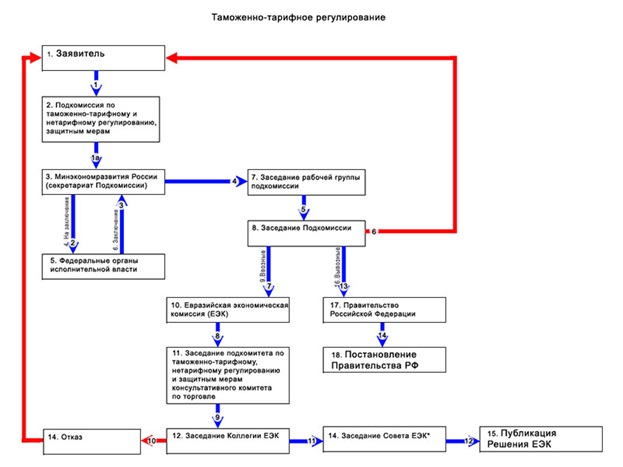

В целях инициирования корректировки ставок ввозной таможенной пошлины нужно отправить заявление определенного образца с технико-экономическим обоснованием предлагаемых мер в подкомиссию по таможенному тарифному и нетарифному регулированию, защитным мерам во внешней торговле Правительственной комиссии в области экономического развития и интеграции.

Схематично процедура по корректировке ставок ввозной таможенной пошлины выглядит следующим образом (см. рис. 8).

Процедура рассмотрения вопросов по корректировке ставок таможенных пошлин:

- (1a) Заявителями направляются заявления установленного вида в Правительство РФ (Подкомиссия) либо Минэкономразвития РФ (секретариат Подкомиссии).

- Правительством РФ либо Минэкономразвития РФ, на основании от того, в чей адрес направляют заявления, выполняют рассылку поступивших заявлений по заинтересованным федеральным органам исполнительной власти в целях подготовки официального заключения.

- Заинтересованный федеральный орган исполнительной власти в течение тридцати дней со времени поступления в их адрес заявлений подготавливают официальное заключение и направляют его в Минэкономразвития РФ.

- После поступления заключений заинтересованных федеральных органов исполнительной власти Минэкономразвития РФ подготавливает состояние вопросов на заседание рабочей группы Подкомиссии.

- После рассмотрения вопросов на экспертном уровне на заседаниях рабочей группы Подкомиссии вопросы выносят на заседание Подкомиссии.

- При принятии отрицательных решений Подкомиссии Минэкономразвития РФ информирует об этом заявителей.

- Когда вопросы касаются корректировки ставки ввозной таможенной пошлины либо внесения изменения в товарную номенклатуру внешнеэкономической деятельности без изменения ставки таможенной пошлины, при положительных решениях Подкомиссии Минэкономразвития РФ направит предложения в Евразийскую экономическую комиссию (ЕЭК) с целью согласования с белорусской и казахстанской Сторонами.

- Евразийской экономической комиссией осуществляется рассылка поступивших предложений России белорусской и казахстанской Сторонам в целях подготовки заключения и рассмотрения данных предложений на заседании Подкомитета по таможенному тарифному, нетарифному регулированию и защитным мерам Консультативного комитета в области торговли ЕЭК.

- После рассмотрения на заседании Подкомитета предложения выносят на заседание Коллегии Евразийской экономической комиссии.

- При отрицательном Решении Коллегии ЕЭК Минэкономразвития РФ информирует об этом заявителей.

- В случаях когда рассматриваемые товары включают в Перечень чувствительных товаров (Решение Межгосударственного Совета Евразийского экономического сообщества от 27.11.2009 г. №18), после одобрения Коллегии ЕЭК решения по вопросам принимаются консенсусом между тремя странами на заседании Совета Евразийской экономической комиссии.

- По итогу заседания Коллегии либо Совета ЕЭК (на основании категории товаров), при положительном Решении, они вступают в силу по истечении тридцати дней с момента официального опубликования на сайте Евразийской экономической комиссии по адресу: www.tsouz.ru.

- В случае если вопросы касаются корректировки ставки вывозной таможенной пошлины после принятия положительных решений на заседании Подкомиссии, Минэкономразвития РФ подготавливает проект постановления Правительства РФ и после согласований с заинтересованным федеральным органом исполнительной власти внесет в Правительство РФ.

- Правительством РФ утверждаются данные постановления, и они вступают в силу по истечении тридцати дней со времени официального опубликования.

3.2. Значение таможенно-тарифного регулирования для развития современной международной торговли

Все государства в различной форме применяют инструменты таможенной тарифной политики, при помощи которых они разрешают различные приоритетные социальные экономические проблемы, выходящие за пределы экспортно-импортной деятельности, в частности, реформирование и модернизация хозяйства, поддержка определенного уровня внутренних цен, стимулирование роста перспективной отрасли производства, пополнение доходных частей бюджета и так далее.

За истекшее десятилетие Российской Федерацией сделаны важные шаги в области создания системы таможенного тарифного регулирования, которая отвечает международным стандартам и правилам. Но на данный момент перед Россией поставлены сложные задачи в области перехода на инновационные модели развития, диверсификации экономики и экспорта, укрепление национальной конкурентоспособности. Реализация данного экономического курса нуждается в адекватных мерах и в сфере государственного таможенного тарифного регулирования.

Несмотря на либерализацию мировой торговли, а помимо этого упрощение таможенной процедуры таможенная тарифная политика все еще оказывает большое влияние на динамику, а помимо этого структуру товарооборота, так как таможенный тариф использует практически каждая страна, импортными пошлинами охватывается преобладающая часть товарной номенклатуры и они выступают в качестве самого транспарентного типа торгового ограничения.

Изменение ставки таможенной пошлины дает возможность регулировать поступление в государство зарубежной продукции на основании степени конкурентоспособности определенной отечественной продукции, соображений экономической безопасности, а также социальной стабильности, уровня бюджета, а также платежного баланса и так далее. Таким образом, государства с различными социально-экономическими условиями имеют возможность взаимодействовать при помощи торговли.

Таможенное тарифное регулирование действенно исполняет свои функции только при качественной организации таможенного дела: достоверного статистического учета, а помимо этого строжайшего контроля, который нацелен на обеспечение уплаты причитающегося платежа, борьбу с контрабандой и ввозом некачественных и фальсифицированных товаров. Громоздкая и запутанная система таможенного администрирования способна создавать простор для принятия субъективного решения и коррупции в таможенных органах, формируя при этом благоприятную почву для злоупотребления и обременяя потребителя дополнительными расходами.

Таможенное тарифное регулирование разных групп государств обладает спецификой, что отражается в объективно существующих различиях национального интереса. В отличие от невысокой степени таможенного обложения в развитых странах (по данным экспертов ВТО, в странах ЕС — 5,4%, США — 3,5%, Японии — 5,6%) многие развивающие страны применяют среднеарифметические ставки пошлин в диапазоне от десяти до двадцати процентов. Высокая степень таможенного обложения дает возможность правительствам диверсифицировать структуру экономики, создав при этом свою промышленность, а помимо этого пополняя доходные части бюджета. Большинство развивающихся стран во время вступления в ВТО «связывают» ставку пошлин на высоком уровне, но фактически применяя низкую ставку, сохраняя возможность увеличения импортной пошлины.

ВЫВОД ПО ГЛАВЕ 3

Проведенные исследования показывают, что средняя адвалорная ставка ЕТТ таможенного союза России, Белоруссии и Казахстана составляет 6,54%, что меньше чем средняя адвалорная ставка российского тарифа на 4,4%. Несмотря на незначительное уменьшение средней ставки тарифа, бюджетные последствия такого изменения тарифа весьма существенны. Расчеты показывают, что вклад ставок таможенного тарифа в платежи составляет всего 44% от платежей 2008 г. В финансовых поступлениях бюджет России может потерять до 9 млрд. долл. США (по сравнению с доходами от импортных таможенных пошлин, полученных в 2008 г.). Такая ситуация возникает в первую очередь из-за значительного снижения средней величины адвалорных ставок разд. XVI – от 6,9% до 0,94% и разд. XVII – от 10,86% до 2,3%. Между тем, если оставить средние ставки разд. XVI и XVII прежними, как в российском тарифе, то собираемость платежей составит около 90%.

Заключение

В ходе выполнения данной дипломной работы поставленная цель была достигнута. А именно: были раскрыты перспективы таможенно-тарифного регулирования в рамках ЕАЭС.

Современное развитие мировой экономики характеризуют выраженной тенденцией интеграции национальной экономики в межстрановый региональный и общий мирохозяйственный комплексы, стремясь создать обширную зону свободной торговли, повышая значение международных соглашений в области обмена товарами и услугами, движения финансовых ресурсов. Реформирование внешнеэкономических связей Российской Федерации составляет неотъемлемую часть рыночной реформы, проводимой в России. Его осуществляют в границах реализации концепции либерализации внешнеэкономической деятельности. Все наиболее настоятельная потребность в регулирующем значении государства во внешнеэкономической деятельности. В качестве конечной цели государственного регулирования способствование увеличения эффективности функционирования национальной экономики, повышения степени защиты экономической безопасности России, пополнения ресурсов государственного бюджета как при помощи увеличения дохода от внешнеторговых операций, так и при помощи взимаемых таможенных платежей, а кроме этого углубление интеграции страны в мировое хозяйство. Таможенный тариф в своем содержании обладает экономическим характером, предпочтение которому отдают во время условий рыночной экономики, которая предполагает объективное определение соотношения внутренних цен и мировых цен, действительного валютного курса. При условии дефицитной экономики таможенным тарифом теряется, действенность и его подменяют наиболее жесткими методами нетарифного характера.

Таможенно-тарифное регулирование внешнеэкономической деятельности — совокупность методов государственного регулирования внешнеэкономической деятельности, основанных на применении таможенных пошлин, таможенных процедур и правил.

При таможенном регулировании применяются меры таможенно-тарифного регулирования, запреты и ограничения, законодательные акты государств — членов таможенного союза в сфере налогообложения.

Под таможенно-тарифным регулированием понимается установление ввозных и вывозных таможенных пошлин в целях регулирования внешней торговли товарами, в том числе для защиты внутреннего рынка Российской Федерации и стимулирования прогрессивных структурных изменений в экономике.

Меры нетарифного регулирования представляют собой «комплекс мер регулирования внешней торговли товарами, осуществляемых путем введения количественных и иных запретов и ограничений экономического характера.

Законодательство Таможенного союза в области таможенного урегулирования, как и, в общем, таможенного права Таможенного союза, является незавершенным. Что касаемо вопроса унификации, в этом законодатель сталкивается с проблемой взаимного уступка, что усложняет принятие логически нужных актов для должного функционирования общей таможенной территории. Что касается тарифных и нетарифных мер политики Таможенного союза, то нужно их применять как можно корректно, не идя на уступки которые могут влиять на замедление роста Российского рынка, притока инвестиций и иных положительных экономических эффектов.

Единый таможенный тариф Таможенного союза Республики Беларусь, Республики Казахстан и Российской Федерации (ЕТТ ТС) — свод ставок ввозных таможенных пошлин, применяемых к товарам, ввозимым на единую таможенную территорию Таможенного союза из третьих стран, систематизированных в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Таможенного союза (ТН ВЭД ТС).

Для инициирования корректировки ставок ввозных таможенных пошлин необходимо направить заявление установленной формы с технико-экономическим обоснованием предлагаемой меры в подкомиссию по таможенно-тарифному и нетарифному регулированию, защитным мерам во внешней торговле Правительственной комиссии по экономическому развитию и интеграции.

Проведенные исследования показывают, что средняя адвалорная ставка ЕТТ таможенного союза России, Белоруссии и Казахстана составляет 6,54%, что меньше чем средняя адвалорная ставка российского тарифа на 4,4%. Несмотря на незначительное уменьшение средней ставки тарифа, бюджетные последствия такого изменения тарифа весьма существенны. Расчеты показывают, что вклад ставок таможенного тарифа в платежи составляет всего 44% от платежей 2008 г. В финансовых поступлениях бюджет России может потерять до 9 млрд. долл. США (по сравнению с доходами от импортных таможенных пошлин, полученных в 2008 г.). Такая ситуация возникает в первую очередь из-за значительного снижения средней величины адвалорных ставок разд. XVI – от 6,9% до 0,94% и разд. XVII – от 10,86% до 2,3%. Между тем, если оставить средние ставки разд. XVI и XVII прежними, как в российском тарифе, то собираемость платежей составит около 90%.

Вопросы тарифной защиты рынка актуальны всегда. Если до вступления в ВТО нередко проблемы решались за счет корректировки ставки пошлин, то сегодня, когда в ряде случаев нет возможности ее поднять и тем самым защитить промышленность, необходимо использовать иные разрешенные инструменты, то есть доказывать антидемпинг, ущерб отрасли, наличие искажающих торговлю субсидий.

Исходя из проведенного анализа и изучения системы таможенно-тарифного регулирования в России можно выделить основные проблемы:

До сих пор нет современного единого законодательно-правового документа, показывающего, в чем состоит сущность таможенно-тарифного регулирований, ее целей, принципов управления и организации.

Отсутствие единого толкования нормативно-правовых актов, применяемых при регулировании ВЭД и, в частности, при таможенно-тарифном регулировании, порождает конкуренцию норм, содержащихся в различных законах и иных правовых актах, по сходным правоотношениям и в наличии правовых пробелов.

Наибольшую актуальность приобретает в связи с вступлением в силу Кодекса об административных правонарушениях РФ. Нормы ТК РФ, регламентирующие вопросы административной ответственности за нарушения таможенных правил, утрачивают силу, поскольку они фактически переходят в КоАП РФ.

Наибольшую актуальность приобретает в связи с вступлением в силу Кодекса об административных правонарушениях РФ. Нормы ТК РФ, регламентирующие вопросы административной ответственности за нарушения таможенных правил, утрачивают силу, поскольку они фактически переходят в КоАП РФ

Отсутствует единая нормативно-методологическая база формирования и управления системой.

Практика свидетельствует о непрекращающейся до настоящего времени так называемой «игре на кодах товаров», в результате которой перемещаемый через границу груз классифицируется как аналогичный, смежный товар, но с более низкой степенью обработки. Смысл здесь заключается в том, что субъект внешнеэкономической деятельности, избегая контрабандного ввоза в страну товаров, официально декларируя и оформляя его, уклоняется от уплаты таможенных платежей в полном объеме.

Анализ проблем системы таможенно-тарифного регулирования, показал, что для совершенствования, оптимизации, повышения уровня эффективности реализации таможенно-тарифной политики ТС, таможенных пошлин, объемы таможенных пошлин необходимо следующее:

а) содействие диверсификации российской экономики.

б) либерализация импортного режима в рамках выполнения обязательств России и Таможенного союза перед ВТО.

в) совершенствование Единой системы преференций Таможенного союза

г) совершенствование таможенного администрирования.

д) заключение соглашений о преференциальной торговле.

ж) адаптация будущих тарифных обязательств Казахстана перед ВТО в законодательство Таможенного союза;

е) отладка наднационального механизма взаимодействия и принятия решений в сфере внешнеторгового регулирования ЕЭК для своевременного введения мер защиты внутреннего рынка и интересов отечественных производителей.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Нормативно-правовые акты

- Кодекс Российской Федерации об административных правонарушениях от 30.12.2001 N 195-ФЗ (ред. от 30.12.2015) (с изм. и доп., вступ. в силу с 05.01.2016) // Собрание законодательства РФ, 07.01.2002, N 1 (ч. 1), ст. 1.

- Таможенный кодекс Таможенного союза (ред. от 08.05.2015) (приложение к Договору о Таможенном кодексе Таможенного союза, принятому Решением Межгосударственного Совета ЕврАзЭС на уровне глав государств от 27.11.2009 N 17) // Собрание законодательства РФ, 13.12.2010, N 50, ст. 6615.

- Договор о Евразийском экономическом союзе (Подписан в г. Астане 29.05.2014) (ред. от 08.05.2015) // Официальный интернет-портал правовой информации http://www.pravo.gov.ru, 16.01.2015.

- Договор о присоединении Республики Армения к Договору о Евразийском экономическом союзе от 29 мая 2014 года (Подписан в г. Минске 10.10.2014) // Собрание законодательства РФ, 23.02.2015. N 8, ст. 1107

- Договор о присоединении Кыргызской Республики к Договору о Евразийском экономическом союзе от 29 мая 2014 года (Подписан в г. Москве 23.12.2014) (вместе с «Протоколом об исправлении текста Договора о присоединении Кыргызской Республики к Договору о Евразийском экономическом союзе от 29 мая 2014 года, подписанного в г. Москве 23 декабря 2014 г.» (Подписан в г. Москве 02.03.2015)) // Собрание законодательства РФ, 21.09.2015, N 38, ст. 5213.

- Решение Комиссии Таможенного союза от 27.11.2009 N 130 (ред. от 23.11.2015) «О едином таможенно-тарифном регулировании таможенного союза Республики Беларусь, Республики Казахстан и Российской Федерации» // Российская газета, N 227, 30.11.2009.

- Решение Комиссии Таможенного союза от 28.01.2011 N 522 (ред. от 16.08.2011) «О Положении о порядке применения единой Товарной номенклатуры внешнеэкономической деятельности Таможенного союза при классификации товаров» // Официальный сайт Комиссии Таможенного союзаhttp://www.tsouz.ru/, 04.02.2011.

- Решение Межгосударственного Совета ЕврАзЭС от 27.11.2009 N 18 (ред. от 08.05.2015) «О едином таможенно-тарифном регулировании таможенного союза Республики Беларусь, Республики Казахстан и Российской Федерации» // Российская газета, N 227, 30.11.2009.

- Решение Высшего Евразийского экономического совета от 08.05.2015 N 16 (ред. от 01.09.2015) «О перечне чувствительных товаров, в отношении которых решение об изменении ставки ввозной таможенной пошлины принимается Советом Евразийской экономической комиссии» // В данном виде документ опубликован не был.

- Решение N 4 Совета Евразийской экономической комиссии «Об основных направлениях координации национальных промышленных политик Республики Беларусь, Республики Казахстан и Российской Федерации» (Вместе с проектами «Решения…», «Перечня секторов экономики, приоритетных для промышленного сотрудничества…») (Принято в г. Москве 30.01.2013) // Официальный сайт Евразийской экономической комиссииhttp://www.tsouz.ru/, 11.02.2013.

- Соглашение между Правительством РФ, Правительством Республики Беларусь и Правительством Республики Казахстан от 25.01.2008 (ред. от 25.09.2013) «О едином таможенно-тарифном регулировании» // Собрание законодательства РФ, 14.06.2010, N 24, ст. 2935 (утратило силу).

- Соглашение между Правительством Республики Беларусь, Правительством Республики Казахстан, Правительством Российской Федерации от 12.12.2008 (ред. от 21.06.2013) «Об условиях и механизме применения тарифных квот» // Собрание законодательства РФ, 14.06.2010, N 24, ст. 2937 (утратило силу).

- Протокол об условиях и порядке применения в исключительных случаях ставок ввозных таможенных пошлин, отличных от ставок Единого таможенного тарифа (Подписан в г. Москве 12.12.2008) // Собрание законодательства РФ. 14 июня 2010 г. N 24. Ст. 2936 (утратил силу).

Литература

- Афонин П.Н. Таможенная статистика / П.Н.Афонин. — М.: Интермедия, — 160 с.

- Анохина О.Г. Комментарий к Таможенному кодексу Таможенного союза / О.Г. Анохина. — 2014. — 448 с.

- Бакаева О.Ю. Актуальные вопросы унификации таможенного регулирования в рамках Таможенного союза / О.Ю. Бакаева // Евразийский юридический журнал. — 2014. — № 5. — С. 16-31.

- Вобликов А.Б. Таможенное право. Учеб. пособие / А.Б. Вобликова. — Тверь: Твер. гос. ун-т, 2011. — 180 с.

- Внешняя торговля товарами государств-членов Таможенного союза и Единого экономического пространства за I полугодие 2013 года: стат. Бюллетень. — М.: «Onebook». — 2013. — С. 17.

- Жамишев Б. Реальные возможности Таможенного союза // Таможенное регулирование. Таможенный контроль / Б. Жамишев- 2014. — №9. — С. 29-31.

- Корчажкина Н.П. Тенденции развития таможенно-тарифного регулирования в связи со вступлением Российской Федерации во Всемирную торговую организацию / Н.П. Корчажкина // Российское предпринимательство. — 2011. — № 11. — С. 23-27.

- Лукич Р. Методология права / Р. Лукич. – М.: Прогресс, 1981. — 256с.

- Максимов Ю.А. Аспекты таможенно-тарифного регулирования внешнеторговой деятельности в условиях вступления России в ВТО. — СПб.: Астерион, 2012. — 78 с.

- Моденов А.К. Таможенное право: Учебное пособие. — СПб.: СПбГИЭУ, 2011. — 422 с.

- Матвеева Т.А. Развитие таможенного права в условиях становления интеграционных объединений в рамках ЕврАзЭС // Административное право и процесс. — 2013. — № 6. — С. 72 — 76.

- Основные направления таможенно-тарифной политики на 2014 год и плановый период 2015 и 2016 годов. — Минэкономразвития России, 2013 год.

- Пронина Л.И. Федеральный бюджет на 2012 год и на плановый период 2013 и 2014 годов // Бюджет. — 2012. — № 1. — С. 8-11.

- Попова Д. А. Проблемы взаимодействия таможенных органов и участников внешнеэкономической деятельности в рамках Таможенного союза [Текст] / Д. А. Попова // Молодой ученый. — 2014. — №14. — С. 175-177.

- Прокушев Е.Ф. Внешнеэкономическая деятельность: учебник / Е.Ф. Прокушев. Изд. 8-е. — М.: Дашков и К, 2011. — 500 с.

- Романова Е.В. Таможенные платежи / Е.В. Романова. — СПб.: Питер, — 188 c.

- Таможенное дело России / Под ред. О.Ю Бакаева, Г.В. Матвиенко. – М.: Юристь, 2012. – 293с.

- Чермянинов Д.В. Таможенное право. Учебник / Под ред. Д.В. Бахраха. – М.: Юрайт – 2012. – 273с.

- Шапошников Н.Н. Таможенная политика России / Н.Н.Шапошников // Таможенные ведомости. — 2015. — № 2.- С. 57.

Интернет-ресурсы

- Основные направления совершенствования таможенного администрирования в 2012-2015 годах [Электронный ресурс]. Режим доступа: http://www.tsouz.ru/db/dta/Documents/Functions2012.pdf.

- Проблемы правового регулирования таможенно-тарифных отношений [Электронный ресурс]. Режим доступа: http://xwxxxxxxx.center-bereg.ru/g1212.html

- Проблемы таможенно-тарифного регулирования в рамках Союза России и Беларуси [Электронный ресурс]. Режим доступа: http://elib.bsu.by/bitstream/123456789/18984/1/Юрик%20В.В.%20

- Состояние приоритетных секторов экономики государств – членов ТС и ЕЭП за январь-сентябрь 2013 года [Электронный ресурс]. Режим доступа: http://www.eurasiancommission. org/ru/nae/news/Pages/28-11-2013-4.aspx

- Стратегия развития таможенной службы Российской Федерации до 2020 года [Электронный ресурс]. — Режим доступа: http://www.customsonline.ru/2671-strategiya-razvitiya-tamozhennoy-sluzhby-rossiyskoy-federacii-do-2020-goda.html

- Таможенный кодекс таможенного союза [Электронный ресурс] — Режим доступа: http://gtk.gov.by/

- Таможенный союз [Электронный ресурс] — Режим доступа: http://www.tsouz.ru/.

- Таможенно-тарифное регулирование [Электронный ресурс]. Режим доступа:http://www.eurasiancommission.org/ru/act/trade/catr/ttr/Pages/default.aspx.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.