или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

2.3. Оценка ценовой политики ООО «Велес»

В настоящее время в компании планирование рыночной цены на алкогольную продукцию проводится по следующим этапам (в соответствии с рисунком 8).

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

- Планирование оптовой цены. На данном этапе компанией осуществляется расчет полной себестоимости на 1 единицу продукции и плановой прибыли;

- Планирование отпускной цены. Отпускная цена компании ООО «Велес» содержит в себе, помимо полной себестоимости и прибыли налог на добавленную стоимость -20%;

- Планирование рыночной цены. Рыночная цена товара компании ООО «Велес» представляет собой товар, который проходит непосредственно к конечному потребителю.

На этапе планирования рыночной цены компания ООО «Велес» использует метод ориентации на издержки, предполагающий построение цены по принципу «издержки плюс», а также через получение общего объема прибыли и безубыточности.

Такой метод используется компанией из-за присущей рынку внутренней неопределенности по поводу спроса на товар и сложности определения предельных издержек. Метод «издержки плюс» является прагматическим способом решения возникающих проблем реальной оценки предельного дохода и предельных издержек. Поэтому для расчета плановой прибыли, компанией используется показатель полной себестоимости, содержащий в себе производственную себестоимость, увеличенную на показатель непроизводственных расходов. Преимущество данного метода состоит в простоте. В связи с чем, руководство компании обращает больше внимания на издержки при ценообразовании, чем на потребительский спрос. Для более детального рассмотрения планирования рыночной цены по принципу «издержки плюс», произведем расчет цены на отдельный вид продукции в следующей таблице (Таблица 14).

Таблица 14 – Анализ планирования рыночных цен на вина по принципу «издержки плюс» на примере компании ООО «Велес» за период 2015 года

| Перечень продукции | Себестоимость 1 единицы продукции, с учетом непроизводственных расходов, руб. | НДС,% | Отпускная цена, руб. | Торговая наценка на продукцию, (14-17) % | Рыночная стоимость 1 единицы продукции, руб. |

| Фассини | 323,4 | 18 | 388,08 | 14 | 442,41 |

| Ленотти | 232,6 | 279,12 | 15 | 320,98 | |

| Марроне | 428,2 | 513,84 | 14 | 585,77 | |

| Ле Моретти | 359,1 | 430,92 | 17 | 504,17 | |

| «Алустон» | 263,7 | 316,44 | 17 | 370,23 | |

| Томас Лювиг | 370,9 | 445,08 | 15 | 511,84 | |

| Канестрари | 472,4 | 566,88 | 16 | 657,58 | |

| Барон ле берже | 282,2 | 338,64 | 14 | 352,64 | |

| Мастро Бинелли | 344,2 | 413,04 | 17 | 483,26 | |

| Голден Кисс | 253,7 | 304,44 | 17 | 356,19 |

Из приведенных данных видно, что показатель себестоимости на 1 единицу реализуемой продукции включает в себя производственные издержки с учетом непроизводственных расходов (упаковка тары, транспортировка продукции и другое). Показатель себестоимости для разной группы товаров имеет различный показатель. Это, прежде всего, связано с отпускной ценой на каждый отдельный вид продукции, а также с условием и временем транспортирования; таможенным декларированием и другими расходами. После установления полной себестоимости компания планирует отпускную цену, в которую включает НДС. Торговая наценка на продукцию (рыночная цена) формируется на основе отпускной цены с учетом торговой надбавки. Предел надбавки на данный вид продукции компании ООО «Велес» составляет от 14-17%. Каждая розничная компания может самостоятельно устанавливать торговую надбавку в соответствии с понесенными расходами при реализации и транспортировании продукции.

На основании чего, проанализируем отклонения плановой прибыли компании, в расчете на 1 единицу продукции от рыночной стоимости на 1 единицу продукции, а также определим рентабельность продукции за период 2015 года (Таблица 15)

Таблица 15 – Динамика отклонения плановой прибыли в расчете на 1 единицу продукции от рыночной стоимости на 1 единицу продукции, а также рентабельности продукции на примере компании ООО «Велес» за период 2015 года

| Перечень торговой продукции | Планируемая прибыль в расчете на 1 единицу продукции, руб. (15% от общей себестоимости) | Отпускная цена в расчете на 1 единицу продукции, руб. | Отклонение плановой прибыли от фактической (отпускная цена розничным компаниям под дальнейшую реализацию), руб. | Рентабельность продукции (П/Со*100%),% |

| Фассини | 371,91 | 388,08 | 16,17 | 15 |

| Ленотти | 267,49 | 279,12 | 11,63 | |

| Марроне | 492,43 | 513,84 | 21,41 | |

| Ле Моретти | 412,96 | 430,92 | 17,96 | |

| «Алустон» | 303,25 | 316,44 | 13,19 | |

| Томас Лювиг | 426,54 | 445,08 | 18,54 | |

| Канестрари | 543,26 | 566,88 | 23,62 | |

| Барон ле берже | 324,53 | 338,64 | 14,11 | |

| Мастро Бинелли | 395,83 | 413,04 | 17,21 | |

| Голден Кисс | 291,75 | 304,44 | 12,69 |

На основании полученных данных можно сказать, что при запланированном объеме прибыли в расчете на каждую единицу продукции, рентабельность вин при реализации составит 15% от общего объема реализуемой алкогольной продукции.

Произведем аналогичные расчеты по группе товаров: водка, коньяк, виски (Таблица 16).

Таблица 16 – Анализ планирования рыночных цен на водку, коньяк и виски по принципу «издержки плюс» на примере компании ООО «Велес» за период 2015 года

| Перечень продукции | Себестоимость 1 единицы продукции, с учетом непроизводственных расходов, руб. | НДС,% | Отпускная цена, руб. | Торговая наценка на продукцию, (14-17) % | Рыночная стоимость 1 единицы продукции, руб. |

| Водка Лондон | 187,2 | 18 | 224,64 | 15 | 258,34 |

| Водка кристалл вед | 210,6 | 252,72 | 15 | 290,63 | |

| Водка из Финляндии | 346,1 | 415,32 | 16 | 481,77 | |

| Водка Узо Пломари | 495,2 | 594,24 | 17 | 695,26 | |

| Водка Екатеринославская | 379,1 | 454,92 | 17 | 532,25 | |

| Пьер морин | 410,89 | 493,07 | 17 | 576,89 |

Из приведенных данных видно, что показатель себестоимости на 1 единицу реализуемой продукции включает в себя производственные издержки с учетом непроизводственных расходов (упаковка тары, транспортировка продукции и другое). Показатель себестоимости для разной группы товаров имеет различный показатель. Это, прежде всего, связано с отпускной ценой на каждый отдельный вид продукции, а также с условием и временем транспортирования; таможенным декларированием и другими расходами. После установления полной себестоимости компания планирует отпускную цену, в которую включает НДС. Торговая наценка на продукцию (рыночная цена) формируется на основе отпускной цены с учетом торговой надбавки. Предел надбавки на данный вид продукции компании ООО «Велес» составляет от 14-17%. Каждая розничная компания может самостоятельно устанавливать торговую надбавку в соответствии с понесенными расходами при реализации и транспортировании продукции.

На основании чего, проанализируем отклонения плановой прибыли компании, в расчете на 1 единицу продукции от рыночной стоимости на 1 единицу продукции, а также определим рентабельность продукции за период 2015 года (Таблица 17)

Таблица 17 – Динамика отклонения плановой прибыли в расчете на 1 единицу продукции от рыночной стоимости на 1 единицу продукции, а также рентабельности продукции по группе товаров «водка, коньяк, виски» на примере компании ООО «Велес» за период 2015 года

| Перечень торговой продукции | Планируемая прибыль в расчете на 1 единицу продукции, руб. (16% от общей себестоимости) | Отпускная цена в расчете на 1 единицу продукции, руб. | Отклонение плановой прибыли от фактической (отпускная цена розничным компаниям под дальнейшую реализацию), руб. | Рентабельность продукции (П/Со*100%),% |

| Водка Лондон | 217,15 | 224,64 | 7,79 | 16 |

| Водка кристалл вед | 244,29 | 252,72 | 8,43 | |

| Водка из Финляндии | 401,47 | 415,32 | 13,85 | |

| Водка Узо Пломари | 574,43 | 594,24 | 19,81 | |

| Водка Екатеринославская | 439,75 | 454,92 | 15,17 | |

| Пьер морин | 476,63 | 493,07 | 16,44 |

Приведенные расчеты по группе товаров «водка, виски, коньяк» показали, что компания при отпуске продукции розничным предприятиям закладывает в стоимость товара НДС в размере 18%. Однако цену реализации планирует из расчета 16% от полной себестоимости в расчете на единицу готовой продукции.

Если рассматривать разницу в полученном доходе от запланированной прибыли и прибыли, полученной при фактическом отпуске товаров, можно сказать, что доход с 1 единицы продукции не обеспечивает полное покрытие затрат на его реализацию. Поэтому увеличить показатель доходности компания старается за счет увеличения объемов реализации (за счет количества продукции).

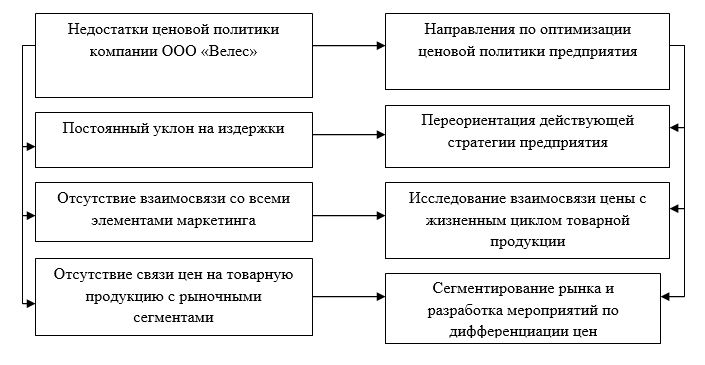

Обобщая анализ ценообразования на алкогольную продукцию компании ООО «Велес», следует выделить следующие его недостатки:

- В компании, из-за формирования высоких издержек, установленные

цены на продукцию не дают высокой прибыли, в соответствии с чем, показатель рентабельности находится на низком уровне. В это связи увеличение рыночной стоимости продукции будет являться не эффективным, так, как в компании резко снизятся конкурентные способности продукции;

- В соответствии с проведенным анализом ценообразования можно сказать,

что работы по регулированию рыночных цен и издержек, связанных с ее реализации в компании не проводится;

- В компании на формируются резервы по снижению реализационных цен;

- Процесс калькулирования себестоимости при определении цен

реализации осуществляется неэффективно.

На основании чего произведем общий расчет влияния уровня рыночных цен на результат от реализации по каждой группе товарной продукции в компании ООО «Велес» (Таблица 18).

Таблица 18 – Расчет влияния уровня рыночных цен на результат реализации в компании ООО «Велес» за период 2015 года

| Перечень товарных групп | Плановая прибыль от реализации с учетом НДС (при отпуске продукции), тыс. руб. | Производственные издержки (плановые), тыс. руб. | Производственные издержки (фактические), тыс. руб. | Фактически полученная прибыль предприятия, тыс. руб. | Отклонение плановой прибыли от фактической, тыс. руб. |

| Вина | 310567,2 | 33264 | 28194 | 262855 | -47712,2 |

| Водка, коньяк, виски | 271362,1 | 42861 | 25362 | 264974 | -6388,1 |

| Текила | 341812,2 | 20362 | 33340 | 282398 | -59414,2 |

| Итого | 923741,5 | 96487 | 86896 | 810218 | -113523,5 |

Из расчетов, приведенных в таблице видно, что запланированные показатели по прибыли и производственным издержкам превышали фактически полученные результаты. Причиной недополучения прибыли компании являлись:

— увеличение незапланированных затрат, связанных с растаможкой товарной продукции;

— выплата премиальных сотрудникам;

— увеличение цены реализации на одну продукцию.

Анализируя производственные издержки продукции компании ООО «Велес» можно сказать, что наибольшие расходы по реализации алкогольной продукции относится к винам и текиле, в связи с чем, объемы продаж по данным группам товаров значительно ниже запланированных.

1) отрицательным моментом является то, что компания ООО «Велес» всегда располагает достаточно большой информацией о своих затратах, чем о потребительском спросе;

2) метод «издержки плюс» не учитывает текущий спрос, в связи с чем, недостаточно учитывает потребительские свойства реализуемой продукции.

Таким образом, можно сделать вывод, что компания ООО «Велес» нерационально распределяет затраты, что в значительной степени влияет как на отпускные цены при реализации продукции, так и на рыночные. Поэтому целесообразно рассмотреть мероприятия по оптимизации ценовой политики компании и произвести расчет экономического эффекта от предложенных рекомендаций.

ГЛАВА 3. РАЗРАБОТКА РЕКОМЕНДАЦИЙ И МЕРОПРИЯТИЙ ПО СОВЕРШЕНСТВОВАНИЮ ЦЕНОВОЙ ПОЛИТИКИ ООО «ВЕЛЕС»

3.1. Мероприятия по совершенствованию ценовой политики ООО «Велес»

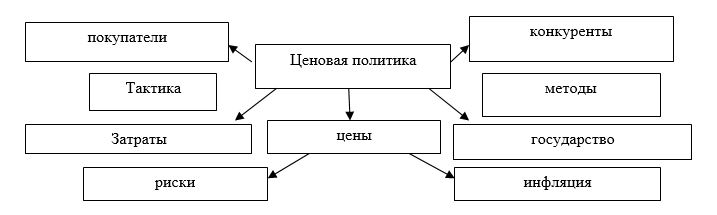

Ценовая политика, используемая компанией ООО «Велес» является одной из основных составляющих маркетинга. В связи с чем, при расчете отпускной и рыночной цены руководству компании необходимо обращать внимание на разработку и реализацию маркетинговой стратегии.

Как показало исследование, действующее ценообразование в компании проводится неэффективно:

— основное внимание компания уделяет издержкам, а не формированию рыночного спроса;

— устанавливаемые цены не всегда могут быть адаптированными к постоянно меняющимся рыночным условиям и не соответствовать уровню развития компании;

— цена товарной продукции всегда рассматривается в отрыве от других элементов системы маркетинга.

Цена на производимую и реализуемую продукцию всегда привязана к издержкам. В связи с чем, ориентация компании на издержки при ценообразовании и постоянное стремление к увеличению прибыли приводит к тому, что используемая политика цен не может способствовать реализации эффективной стратегии, непосредственно направленной на расширение доли рыночного сегмента; выхода на новые рынки сбыта с учетом постоянной группы товарной номенклатуры.

Вследствие чего, можно сказать, что компания ООО «Велес» для расчета цен использует достаточно простую и удобную методику, полностью основанную на учете полных издержек. Однако. Как показало исследование, использование данного метода имеет большое негативное влияние для компании, так, как не учитывается потребительская активность на рынке и не исследуется ценовые характеристики товаров конкурентов. Все это может приводить к снижению конкурентоспособности товарной продукции компании, а как следствие, и к общей конкурентоспособности компании на потребительском рынке, что в свою очередь, может привести к значительным снижениям реализуемой продукции. В данном случае компания может не дополучить ожидаемый прирост прибыли.

Также следует отметить, что компания ООО «Велес» не располагает на сегодняшний день свойствами гибкости и адаптации ценовой политики. Которая по своей направленности не связана с действиями конкурентов и другими различными факторами. которые прямо или косвенно могут повлиять на ее деятельность.

Поэтому следует сказать, что ценообразование в компании ООО «Велес» должно способствовать реализации стратегии, направленной на общее расширение доли рынка; выходы на новые рынки сбыта по основным группам продукции и иметь способность адаптироваться к постоянно меняющимся внешним условиям, которые могут как в прямом так и в косвенном виде оказать значительное влияние на деятельность компании.

Цена должна постоянно рассматриваться в тесной взаимосвязи с другими элементами комплекса маркетинга. Поэтому при установлении цены необходимо понимать важность исследования потребительского спроса на реализуемую продукцию и ценового характеристики продукции компаний – конкурентов.

Однако, вместе с тем, оптимизация ценовой политики компании ООО «Велес» предполагает переориентацию на общую стратегию развития компании и выбор наиболее эффективных направлений по определению связи с учетом жизненного цикла товара рыночного сегмента и используемой дифференциации цен.

Переориентация на стратегию развития должна быть основана на разработке наиболее рациональной стратегии. Используя метод ценообразования «издержки плюс» компания ООО «Велес» максимально ориентирована на затраты и слабо – на спрос. Вследствие чего, не принимается в расчет эластичность спроса на товарную продукцию. Поэтому снижение ощущения конкурентной борьбы носит ярко выраженный характер. Все это приводит к утрате стимулов к минимизации затрат. То, есть компания ООО «Велес» постоянно должна ориентироваться на использование стратегии, направленной на формирование потребительского спроса. В данном случае, маркетологи компании, в обязательном порядке при расчете цены продукции, должны учитывать желание потребителей и цены, наиболее приемлемые для целевого рынка.

На основании выше изложенного можно отметить, что цена, в обязательном порядке, должна быть связана с жизненным циклом товара и изменяться в зависимости от стадий этого цикла. Для обобщения имеющихся проблем ценообразования в компании ООО «Велес» отразим информацию в следующей схеме (в соответствии с рисунком 9).

Предлагаемое направление по разработке стратегии сегментации рынка позволит компании ООО «Велес», учитывая положительные и отрицательные стороны деятельности компании, осуществить концентрацию ресурсов именно в тех сферах деятельности, которые будут обладать максимальными преимуществами и минимальными недостатками. Поэтому можно сказать, что при выборе целевого сегмента рынка, обязательно должны проводиться мероприятия, связанные с исследованием происходящих на нем тенденций. Сегментом рынка, при данных условиях существования компании, должны являться как российские, так и зарубежные компании – производители.

В связи с чем, компании ООО «Велес» необходимо, в связи с выявленными недостатками в ценовой политике, разработать и установить не одну модификацию, а целую систему ценовых модификаций при условии функционирования постоянных рыночных условий.

Данная система позволит компании учесть все возможные различия в ассортименте и модификации товарной продукции; позволит определить разницу во внешних условиях реализации; исследовать интенсивность спроса с учетом функционирования различных сегментов рынка; определить разное время реализации продукта. В настоящее время компания ООО «Велес» осуществляет дифференциацию цен на реализуемую продукцию для оптовых и розничных компаний.

В связи с чем, для проведения эффективной ценовой политики компании ООО «Велес», мы предложили ряд эффективных направлений:

1) постоянно отслеживать уровень цен и скидки, которые могут способствовать реализации товарной продукции;

2) осуществлять мероприятия по оценке, каким должен быть объем продаж при данной установленной цене;

3) установить объемы импортируемых поставок в соответствии с ожидаемыми объемами продаж;

4) использовать системы гибкой ценовой стратегии (в частности стратегии низких цен) в соответствии с существующими условиями рынка. большое внимание здесь должно уделять продукции компаний – конкурентов;

5) произвести расчет средних издержек производства и обращения, соответствующие объемам реализации товарной продукции;

6) исследовать детальные показатели рентабельности, которые могут быть достигнуты при достигнутых объемах производства;

7) разработать стратегию по привлечению новых клиентов за счет снижения цен на продукцию;

8) произвести анализ ценовой эластичности на различных рынках;

9) усовершенствовать структуру себестоимости, путем снижения постоянных расходов;

10) осуществить поиск наиболее подходящего метода расчета рыночной цены реализуемой продукции;

11) разработать программу скидок за счет увеличения масштаба реализации и прогнозируемого снижения затрат;

На основании предложенных мероприятий по оптимизации ценовой политики компании, следует учесть следующие факторы:

1. Осуществить детальный анализ конъюнктуры потребительского рынка (выявить соотношение спроса и предложения).

2. Провести мероприятия по укреплению положения предприятия на рынке.

3. Уделить особое внимание на цену и качество товаров –конкурентов.

4. Проанализировать издержки производства; распределение и реализацию товара.

5. Учесть реальную стоимость товара.

6. Разработать механизм поиска наиболее эффективных каналов сбыта.

7. Исследовать реакцию потребителей на продукцию компании, а также политику, проводимую компаниями –конкурентов.

8. Произвести расчет уровня удовлетворенности покупателей товарной продукцией компании.

Однако, учитывая данные факторы, компания должна постоянно быть готова к изменяющимся условиям при повышении или понижении цены. То, есть следует сказать, что оптимизация ценовой политики в компании ООО «Велес» должна учитывать следующие принципы:

1) постоянная взаимосвязь ценовой политики с разработанными стратегическими целями компании с учетом обеспечения непрерывного увеличения объема продаж;

2) наличие постоянного учета конъюнктуры рынка и выявление особенностей рыночного сегмента, в котором функционирует компания;

3) использование дифференцированного подхода к общему установлению уровня скидок в зависимости от особенностей размещения различных торговых точек и ценового уровня реализуемой товарной продукции.

Также следует отметить, что ценовая политика компании ООО «Велес» оказывает непосредственное прямое воздействие на достижение поставленных целей. В связи с чем, для эффективного ценообразования в компании, в частности в ООО «Велес» необходимо разработать и использовать механизм согласования ценовой политики и разрабатываемых целей развития компании.

На сегодняшний день, при разработке ценовой политики компания определяет ряд стратегических целей, одной из которых является увеличение объемов реализации товарной продукции. Схематически, механизм разработки ценовой политики компании можно представить следующим образом (в соответствии с рисунком 10).

На основании представленного механизма разработки ценовой политики компании можно сказать, что ценообразование компании должно быть направлено на установление конкурентоспособных цен, позволяющих значительно увеличить объемы продаж компании, то, ест выступать основными стратегическими целями компании с учетом полной согласованности с реализуемыми задачами ценообразования. Сюда можно отнести следующие мероприятия:

1) установить конкурентоспособные цены, то, есть цены на уровне или ниже уровня конкурентных цен, реализующих продукцию аналогичного качества;

2) Разработать оптимальную систему скидок;

3) осуществить мероприятия по снижению себестоимости продукции;

4) провести мониторинг рыночного сегмента на предмет быстрого реагирования на происходящие внешние изменения.

Основываясь на предложенных мероприятиях, компании ООО «Велес» необходимо разработать не только ценовую политику, но и ее основные элементы, такие как: стратегия и тактика, а также постоянно использовать соответствующие рыночные методы ценообразования для каждого рыночного сегмента, где планирует осуществлять свою деятельность компания.

Так, как продукция компания реализуется во всех регионах России, то необходимо учитывать тот факт, что необходимость ориентированности на цены конкурентов сегодня должна являться первоочередной задачей, стоящей перед компанией. То, есть, опираясь на ценообразование компаний –конкурентов компания ООО «Велес» сможет использовать, как ценовые факторы конкуренции, так и рыночные методы ценообразования.

В случае если ценовая политика не сможет должным образом оказать влияние на достижение эффективных целей компании, то в данном случае необходимо будет применить неценовые факторы конкурентной борьбы.

Использование программы скидок, а также в целях оборачиваемости денежных средств, целесообразно для компании использовать 100%-ую скидку за счет 100%-ой предварительной оплате продукции или в счет погашения дебиторской задолженности. Данный механизм позволит компании разрешить возможные проблемы с ускорение погашения дебиторской задолженности (ее сроков и размеров).

В настоящее время, большое наименование ассортиментной линейки реализуемой продукции компанией ООО «Велес» создает неудобство в продвижении товарной продукции на новые потребительские рынки (регионы России). Это обусловлено тем, что каждое наименование продукта требует значительной рекламной поддержки. Поэтому с целью минимизации возникающих проблем, компании необходимо провести анализ сообразности реализации конкретных наименований алкогольной продукции.

Утвержденные цены на товарную продукцию компанией, ориентированы по схожей продукции на потребительском рынке. В связи с чем, ценообразование на предприятии происходит по принципу «затраты плюс» с учетом выделенной ориентацией на основного ценового лидера без определенного учета реальной потребительской стоимости. Следует также учесть, что на уровень динамики цен продукции значительное влияние оказывают тенденции, проявляющиеся в области распределения и товародвижения на предприятии.

При развитии каналов сбыта особое внимание компанией уделяется установлению прямых контактов с крупными торговыми компаниями, реализующими алкогольную продукцию.

Однако, следует сказать, что при определении достаточно широких направлений по распределению товарной продукции, основные приоритеты компании на протяжении всего периода ее функционирования склонялись в сторону нулевого канала, что в свою очередь, позволило компании обеспечить высокий показатель конкурентоспособности с учетом установления эффективной цены.

Также следует отметить, что такой метод сбыта продукции позволяет упростить систему сбыта, компенсируя тем самым недостаток соответствующих кадров. На основании выше сказанного для увеличения доли рынка продаж алкогольной продукции компанией ООО «Велес» целесообразно использовать следующие методы стимулирующие объемы продаж:

1) Стимулирование потребителей, направленное на разработку направлений по возврату денег; реализация упаковки по льготной цене; проведение конкурсов и демонстраций новых видов продукции;

2) Стимулирование сферы торговли. Сюда можно отнести совместное ведение рекламной деятельности; проведение торговых конкурсов дилеров; зачеты за покупку и другое.

Экономический эффект от предложенных мероприятий проанализируем в следующем подразделе.

3.2. Расчет экономического эффекта от предложенных мероприятий

На основании проведенного анализа ценовой политики компании, было выявлено, что значительным фактором, влияющим на установление цены, является высокая себестоимость, содержащая в себе производственные (в частности затраты по оплате труда персоналу и приобретение дополнительных материалов), хозяйственные расходы (водоснабжение, электричество, транспортные расходы) и другие некоммерческие расходы. На основании чего, проведем анализ структуры себестоимости продукции в расчете на 1 единицу товарной продукции компании (Таблица 19).

Таблица 19 – Анализ затрат, включенных в себестоимость продукции в расчете на 1 единицу реализуемой товарной продукции компанией ООО «Велес»

| Статьи затрат | Сметная стоимость в расчете на 1 изделие товарной продукции | Удельный вес, % |

| Материалы | 22,4 | 11,96 |

| Управленческие расходы | 63,6 | 33,97 |

| Итого прямые затраты | 86 | 45,94 |

| Накладные расходы | 101,2 | 54,05 |

| Итого с накладными расходами | 187,2 | 100 |

Из приведенных данных видно, что наибольший вес в структуре затрат, включенных в себестоимость продукции, занимают накладные расходы (54,05%). Сюда входят: хозяйственно – административные расходы; расходы, связанные с обслуживание персонала; прочие накладные расходы. Вторую позицию затрат занимают управленческие расходы. Удельный вес управленческих расходов в общей структуре себестоимости составляет 45,94%.

На основании представленных данных, с целью снижения себестоимости в расчете на 1 единицу реализуемой товарной продукции (на примере продукции – водки Напалеон) мы предлагаем снизить управленческие расходы на 40% за счет снятия надбавок за перевыполнение плана и установления фиксированной ставки. Административно – хозяйственные расходы мы предлагаем снизить на 50% за счет установления счетчиков по водоснабжению; приобретения эконом –ламп, позволяющих компании значительно экономить электроэнергию, а также перевести транспорт на более экономичный вид топлива. Предложенные мероприятия представим в следующей таблице (Таблица 20)

Таблица 20 – Экономический эффект от внедрения мероприятий, направленных на снижение себестоимости в расчете на 1 единицу товарной продукции в компании ООО «Велес»

| Статьи затрат | Показатели до внедрения мероприятий | Показатели после внедрения мероприятий | ||||

| Сметная стоимость в расчете на 1 изделие товарной продукции | НДС,% | Отпускная цена, руб. | Сметная стоимость в расчете на 1 изделие товарной продукции | НДС,% | Отпускная цена, руб. | |

| Материалы | 22,4 | 18 | 26,88 | 22,4 | 18 | 26,88 |

| Управленческие расходы | 63,6 | 76,32 | 63,6-40% | 45,79 | ||

| Итого прямые затраты | 86 | 103,2 | 60,56 | 72,67 | ||

| Накладные расходы | 101,2 | 121,44 | 101,2-50% | 60,72 | ||

| Итого с накладными расходами | 187,2 | 224,64 | 111,16 | 133,39 | ||

На основании произведенного расчета видно, что после внедрения рекомендаций, себестоимость в расчете на 1 единицу реализуемой продукции компанией ООО «Велес» снизиться и составит 111,16 рублей, что на 76,04 рублей меньше в сравнении с показателем себестоимости до внедрения мероприятия. В соответствии с чем, у компании появится возможность установить более высокую рыночную надбавку, позволяющую в совокупности получить компании максимальную прибыль при реализации планируемого объема товарной продукции.

Экономический эффект от предложенных мероприятий на финансовые результаты компании ООО «Велес» будет иметь следующий вид (Таблица 21).

Таблица 21 – Влияние предложенных мероприятий на финансовые результаты компании ООО «Велес»

| Перечень показателей | До внедрения мероприятий (2015 г.), тыс. руб. | После внедрения мероприятий, тыс. руб. |

| Прибыль от продаж | 810218 | 810218 |

| Себестоимость продукции | 333619 | 166809 |

| Валовая прибыль | 476599 | 643409 |

| Управленческие расходы | 430251 | 258150 |

| Прибыль до налогообложения | 352461 | 385259 |

| Чистая прибыль | 23184 | 35261 |

Обобщая полученные результаты, можно сказать, что основными факторами, которые в значительной мере смогут повлиять на показатель себестоимости, будут являться:

— пересмотр норм расходов по основным направлениям;

— разработка мероприятий по снижению трудоемкости выполняемых работ;

— снижение накладных расходов, посредством сокращения надбавок и премиальных за перевыполнение плана.

Таким образом предложенные мероприятия позволят компании снизить расходы, связанные с оплатой заработной платы и расходы, связанные с содержанием компании (хозяйственные расходы), тем самым позволив компании увеличить показатель чистой прибыли.

ЗАКЛЮЧЕНИЕ

В процессе написания выпускной квалификационной работы мы рассмотрели теоретические аспекты ценовой политики предприятия, как фактор воздействия на финансовые результаты и пришли к мнению, что управление ценами на предприятиях сегодня является стратегически важной задачей, стоящей перед руководством, так как именно от качества ценовой политики зависит показатель объема выручки и прибыли предприятия. В связи с чем, необходимость исследования ценовых факторов продукции, как для производителя, так и для потребителя, является областью для исследований по выявлению характера влияния уровня цен на процесс развития производства с учетом его интенсификации и совершенствования.

В настоящее время производственный сектор малого и среднего бизнеса в России является основой для развития ценового регулятора, так как учитывает эффект влияния ценовых приоритетов предприятий на происходящие экономические процессы, не только на уровне производственных отраслей, но и на уровне всего государства

Целью исследования является анализ ценовой политики и ее влияние на финансовые результаты предприятия ООО «Велес», а также разработка эффективных направлений по ее совершенствованию.

В процессе проведенного исследования были получены следующие результаты:

- Осуществляя свою деятельность, компания ООО «Велес»в недостаточной степени учитывает изменения, происходящие в маркетинге, применяемого конкурентами. Все это привело к переключению на тот вид алкогольной продукции, которые на сегодняшний день предлагаются конкурентами.

- При проведении ценовой политики, основное внимание уделяется издержкам, а не потребительскому спросу.

- При расчете рыночной цены компания использует достаточно легкий метод, не учитывающий факторы внешнего воздействия на потребительскую активность и спрос.

- Разрабатываемые цены недостаточно адаптированы к изменяющимся нынешним условиям и к уровню развития предприятия.

- Ценовой фактор рассматривается без отрыва от других элементов системы маркетинга.

- Используемая ценовая политика предприятия не обладает достаточной гибкостью и адаптивностью, не связанные с действиями конкурентов.

Таким образом, на основании выявленных проблем применения ценовой политики компании мы предложили ряд мероприятий способствующих ее оптимизации, а именно:

1) постоянно отслеживать уровень цен и скидки, которые могут способствовать реализации товарной продукции;

2) осуществлять мероприятия по оценке, каким должен быть объем продаж при данной установленной цене;

3) установить объемы импортируемых поставок в соответствии с ожидаемыми объемами продаж;

4) использовать системы гибкой ценовой стратегии ( в частности стратегии низких цен) в соответствии с существующими условиями рынка. большое внимание здесь должно уделять продукции компаний –конкурентов;

5) произвести расчет средних издержек производства и обращения, соответствующие объемам реализации товарной продукции;

6) исследовать детальные показатели рентабельности, которые могут быть достигнуты при достигнутых объемах производства;

7) разработать стратегию по привлечению новых клиентов за счет снижения цен на продукцию;

8) произвести анализ ценовой эластичности на различных рынках;

9) усовершенствовать структуру себестоимости, путем снижения постоянных расходов;

10) осуществить поиск наиболее подходящего метода расчета рыночной цены реализуемой продукции;

11) разработать программу скидок за счет увеличения масштаба реализации и прогнозируемого снижения затрат;

СПИСОК ЛИТЕРАТУРЫ

- Конституция Российской Федерации» (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ).

- Гражданский кодекс Российской Федерации (ГК РФ) (части первая, вторая и третья) (с изменениями и дополнениями) — СПС Гарант, 2016. — 215с.

- Налоговый кодекс Российской Федерации (НК РФ) (с изменениями и дополнениями) — СПС Гарант, 2010. — 145с.

- Федеральный закон от 24.07.2007 N 209-ФЗ (ред. от 28.12.2013) «О развитии малого и среднего предпринимательства в Российской Федерации».

- Абдукаримов, И.Т. Анализ финансового состояния и финансовых результатов предпринимательских структур: Учебное пособие / И.Т. Абдукаримов, М.В. Беспалов. — М.: НИЦ ИНФРА-М, 2013

- Аксенов, А.П. Экономика предприятия: Учебник / А.П. Аксенов, И.Э. Берзинь, Н.Ю. Иванова; Под ред. С.Г. Фалько. — М.: КноРус, 2013

- Александров А.Р. Финансы. М.: Финансы и статистика. 2011

- Бариленко В.И. Анализ хозяйственной деятельности. Учебник. Под общ. ред. В.И. Бариленко. — М.: Омега-Л, 2015

- Барышникова, Н.С. Финансы организаций (предприятий): Учебное пособие / Н.С. Барышникова. — СПб.: Просп. Науки, 2012.

- Баскакова, О.В. Экономика предприятия (организации): Учебник / О.В. Баскакова, Л.Ф. Сейко. — М.: Дашков и К, 2013

- Белов, А.В. Финансы и кредит. Структура рыночной экономики: Курс лекций / А.В. Белов. — М.: Форум, 2012

- Быстров, О.Ф. Экономика предприятия (фирмы). Экономика предприятия (фирмы): Практикум / Л.П. Афанасьева, Г.И. Болкина, О.Ф. Быстров. — М.: ИНФРА-М, 2012.

- Бычков, В.П. Экономика предприятия и основы предпринимательства в сфере автосервисных услуг: Учебник / В.П. Бычков. — М.: ИНФРА-М, 2013

- Волков, О.И. Экономика предприятия: Учебное пособие / О.И. Волков, В.К. Скляренко. — М.: НИЦ ИНФРА-М, 2013.

- Голодова, Ж.Г. Финансы и кредит: Учебное пособие / Ж.Г. Голодова. — М.: ИНФРА-М, 2012.

- Грибов, В.Д. Экономика предприятия: Учебник. Практикум / В.Д. Грибов, В.П. Грузинов. — М.: КУРС, НИЦ ИНФРА-М, 2013.

- Екимова, К.В. Финансы организаций (предприятий): Учебник / К.В. Екимова, Т.В. Шубина. — М.: НИЦ ИНФРА-М, 2013.

- Зимин, А.Ф. Экономика предприятия: Учебное пособие / А.Ф. Зимин, В.М. Тимирьянова. — М.: ИД ФОРУМ, ИНФРА-М, 2012.

- Кашин В.Н., Ионов В.Я. Хозяйственный механизм и эффективность промышленного производства. М.: Наука, 2010.

- Ковалёв А.И., Привалов В.П. Анализ финансового состояния предприятия – изд. 2-е, перераб. И доп. М.: Центр экономики и маркетинга, 2010.

- Ковалёв В.В. Финансовый анализ. Изд. 2-е, перераб. И доп. М.: Финансы и статистика, 2012

- Ковалев, В.В. Финансы организаций (предприятий): Учебник / В.В. Ковалев, В.В. Ковалев. — М.: Проспект, 2013

- Кошевая И.П., Канке А.А. Анализ финансово-хозяйственной деятельности предприятия. М.: — Форум, Инфра-М, 2013

- Крейшина М.А. Анализ финансового состояния и инвестиционной привлекательности акционерных обществ в промышленности, строительстве и торговле. М.: МВ-центр, 2010

- Лысенко, Д.В. Комплексный экономический анализ хозяйственной деятельности: Учебник для вузов / Д.В. Лысенко. — М.: ИНФРА-М, 2013

- Мазурина, Т.Ю. Финансы организаций (предприятий): Учебник / Т.Ю. Мазурина. — М.: НИЦ ИНФРА-М, 2013

- Маркарьян, Э.А. Экономический анализ хозяйственной деятельности: Учебное пособие / Э.А. Маркарьян, Г.П. Герасименко, С.Э. Маркарьян. — М.: КноРус, 2013.

- Новашина Т.С. Финансовый анализ. Учебное пособие. М.: МФПА, 2010

- Одинцов В.А. Анализ финансово-хозяйственной деятельности предприятия. Учебник. — М.: – Академия, 2013

- Перекрестова, Л.В. Финансы и кредит: Практикум: Учебное пособие для студентов учреждений среднего профессионального образования / Л.В. Перекрестова, Н.М. Романенко, Е.С. Старостина. — М.: ИЦ Академия, 2013.

- Пястолов С.М. Анализ финансово-хозяйственной деятельности. Учебно-методическое пособие. — М.: — Академия, 2015

- Савицкая, Г.В. Комплексный анализ хозяйственной деятельности предприятия: Учебник / Г.В. Савицкая. — М.: НИЦ ИНФРА-М, 2013.

- Селезнева Н.Н., Ионова А.Ф. Финансовый анализ. Управление финансами / Н.Н. Селезнева, А.Ф. Ионова – М.: ЮНИТИ ДАНА, 2012

- Сергеев И.В., Веретенников И.И. Организация и финансирование инвестиций. Учебное пособие / И.В. Сергеева, И.И. Веретенникова – М.: Финансы и Статистика, 2011

- Слепов, В.А. Финансы организации (предприятий): Учебник / В.А. Слепов, Т.В. Шубина. — М.: Магистр, ИНФРА-М, 2011

- Смирнов С.А. Стратегическое планирование: Учебно-практическое пособие / С.А. Смирнова – М.: МЭСИ, 2010

- Теория экономического анализа: Учебно-методический комплекс / Под ред. проф. Н.П. Любушина. – М. : Экономист, 2010

- Трошин, А.Н. Финансы и кредит: Учебник / А.Н. Трошин, Т.Ю. Мазурина, В.И. Фомкина. — М.: НИЦ ИНФРА-М, 2013

- Трощенко Р.М.. Финансовые риски и их страхование М: КФЭИ, 2010

- Турманидзе Т.У. Анализ и диагностика финансово-хозяйственной деятельности предприятия Учебник. — М.: Экономика, 2015

- Тютюкина, Е.Б. Финансы организаций (предприятий): Учебник / Е.Б. Тютюкина. — М.: Дашков и К, 2012

- Фатхудинов Р.А. Стратегический маркетинг: Учебник/ Р.А. Фатхудинов – М.: ЗАО «Бизнес школа», 2012

- Финансовый менеджмент: теория и практика / Под ред. Е.С. Стояновой. – М.: Перспектива, 2014

- Фридман, А.М. Экономика предприятия общественного питания: Учебник для бакалавров / А.М. Фридман. — М.: Дашков и К, 2013

- Хачатурян Н.М. Анализ финансово-хозяйственной деятельности. Конспект лекций. — М.: Феникс, 2014

- Чалдаева, Л.А. Экономика предприятия: Учебник для бакалавров / Л.А. Чалдаева. — М.: Юрайт, 2013

- Чечевицына Л.Н. Анализ финансово-хозяйственной деятельности. Учебник. — М.: — Феникс, 2015

- Шадрина, Г.В. Комплексный экономический анализ./ Г.В. Шадрина. – М.: Юнити, 2011

- Шеремет А.Д-., Сайфулин Р.С., Негашев Е.В. Методика финансового анализа. Учебное поосбие. — М.: Инфра-М, 2013

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.