или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

СОДЕРЖАНИЕ

- ВВЕДЕНИЕ

- ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ЦЕНОВОЙ ПОЛИТИКИ ПРЕДПРИЯТИЯ, КАК ФАКТОР ВОЗДЕЙСТВИЯ НА ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ

- 1.1. Сущность ценовой политики, ее виды и функции. Методы расчета цены

- 1.2. Структура ценовой политики предприятия

- 1.3. Факторы ценовой стоимости продукции, определяющие рост прибыли предприятия

- ГЛАВА 2. ОЦЕНКА ЦЕНОВОЙ ПОЛИТИКИ ООО «ВЕЛЕС» И ЕЕ ВЛИЯНИЕ НА ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ

- 2.1. Организационно – экономическая характеристика предприятия ООО «Велес»

- 2.2. Анализ финансовых результатов ООО «Велес»

- 2.3. Оценка ценовой политики ООО «Велес»

- ГЛАВА 3. РАЗРАБОТКА РЕКОМЕНДАЦИЙ И МЕРОПРИЯТИЙ ПО СОВЕРШЕНСТВОВАНИЮ ЦЕНОВОЙ ПОЛИТИКИ ООО «ВЕЛЕС»

- 3.1. Мероприятия по совершенствованию ценовой политики ООО «Велес»

- 3.2. Расчет экономического эффекта

- ЗАКЛЮЧЕНИЕ

- СПИСОК ЛИТЕРАТУРЫ

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ВВЕДЕНИЕ

Актуальность исследования состоит в том, что в процессе стремительного развития рыночных отношений все чаще возникает потребность в измерении роли проводимой ценовой политики предприятиями, как основного фактора повышения эффективности финансово – экономической деятельности и механизма по выявлению рисков в процессе управления производственными процессами. Управление ценами на предприятиях сегодня является стратегически важной задачей, стоящей перед руководством, так как именно от качества ценовой политики зависит показатель объема выручки и прибыли предприятия. В связи с чем, необходимость исследования ценовых факторов продукции, как для производителя, так и для потребителя, является областью для исследований по выявлению характера влияния уровня цен на процесс развития производства с учетом его интенсификации и совершенствования.

В настоящее время производственный сектор малого и среднего бизнеса в России является основой для развития ценового регулятора, так как учитывает эффект влияния ценовых приоритетов предприятий на происходящие экономические процессы, не только на уровне производственных отраслей, но и на уровне всего государства. Исследование данной проблемы требует глубокого изучения проблем соотношения рыночного процесса ценообразования и форм государственного регулирования в направлении интенсификации производства и влияния ценовой политики на результаты текущей деятельности предприятий. Текущее состояние производственной отрасли можно охарактеризовать структурными изменениями, происходящими в системе управления и в производственно –хозяйственных отношениях. В связи с чем, можно сказать, что производственные предприятия, на сегодняшний день, подвергаются воздействию различных факторов, которые приводят не только к недополучению прибыли, но и к нестабильному развитию.

Целью исследования является анализ ценовой политики и ее влияние на финансовые результаты предприятия ООО «Велес», а также разработка эффективных направлений по ее совершенствованию.

В соответствии с выделенной целью были разработаны следующие задачи:

— раскрыть теоретические аспекты ценовой политики предприятия, как фактора воздействия на финансовые результаты;

— определить сущность ценовой политики, ее виды и функции, а также методы расчета цены;

— исследовать структуру ценовой политики предприятия;

— выявить факторы ценовой стоимости продукции;

— проанализировать ценовую политику предприятия ООО «Велес»;

— разработать и предложить ряд эффективных рекомендаций по совершенствованию ценовой политики предприятия ООО «Велес».

Объектом исследования является ценовая политика предприятия ООО «Велес».

Предметом исследования являются факторы ценовой политики предприятия, оказывающие непосредственное влияние на финансовые результаты деятельности с целью обеспечения эффективности планомерного ведения хозяйственной деятельности.

Научная новизна исследования состоит в том, что полученные результаты анализа могут служить основой для формирования и реализации эффективной ценовой политики предприятия с учетом выделенных особенностей и максимального обеспечения роста финансово – экономических результатов деятельности.

Теоретической базой исследования послужили работы следующих авторов: Р.Р. Лапенко, Т.С. Новашиной, Н.Н. Селезневой, П.Н. Сорко, Р. М. Трощенко, А.Н. Фомичева и других.

Практическая значимость исследования состоит в попытке выделить наиболее эффективные направления по совершенствованию ценовой политики предприятия с целью обеспечения устойчивого экономического развития.

Структура выпускной квалификационной работы состоит из введения, трех глав и списка литературы.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ЦЕНОВОЙ ПОЛИТИКИ ПРЕДПРИЯТИЯ, КАК ФАКТОР ВОЗДЕЙСТВИЯ НА ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ

1.1. Сущность ценовой политики, ее виды и функции. Методы расчета цены

Сущность цены, как экономической категории состоит в том, что она характеризует собой определенное количество денежных средств, за которые продавец согласен продать, а покупатель приобрести единицу товара или услуги. В процессе развития ценообразования сформировалась четкая тенденция по изменению пропорций между качеством ценовой стоимости товара и количественными характеристиками финансовой деятельности предприятия.

То, есть можно сказать, что цена, являясь одной из форм выражения ценности благ, постоянно проявляется в процессе их обмена. Форма выражения ценности может быть обусловлена не только денежной, но и натуральной и процентной стоимостью. Поэтому, понятие цены можно отождествить с процессом обмена, масштабы которого полностью зависят от объективности ценообразования [9, с.38].

В настоящее время, в условиях стремительно развивающейся рыночной экономики, большая часть товаров является объектами купли – продажи, со значительно большими масштабами в ценообразовании. Поэтому, в процессе развития товарного рынка сущность цены состоит в денежном выражении стоимости. Это обусловлено тем, что в условиях развития рынка товарно –денежных отношений продолжают действовать факторы, влияющие на область проведения обменных операций, посредством формирования денежной оценки. В связи с чем, понятие цены может рассматриваться с различных сторон:

— во-первых, цена может являться носителем достаточно важной экономической информации и использоваться в качестве расчетного стоимостного показателя, который может применяться в статистике, анализе и прогнозировании экономических систем; использоваться как валовой региональный продукт и объем реализованной продукции. Также, цена может участвовать при расчете таких показателей, как финансовый анализ и фондоотдача, рентабельность производства и производительность труда;

— во-вторых, особенностью цены может служить существенное отклонение от себестоимости [15, с.53].

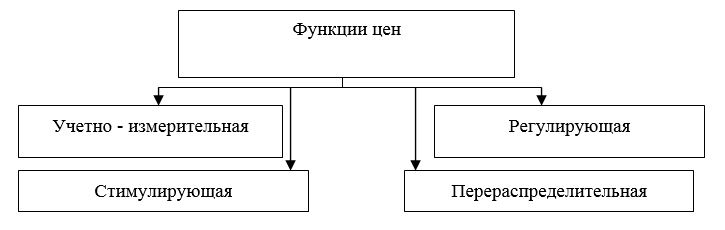

На основании выше сказанного можно отметить, что цена, как обособленная экономическая категория, имеет четко сформулированные функции, направленные на отражение ее сущности и роли в экономике, обеспечивая тем самым развитие взаимосвязи с данными категориями. К основным функциям цен можно отнести следующие (в соответствии с рисунком 1):

1) Учетно – измерительная функция позволяет использовать цену, как основной измеритель результатов и стоимостного учета в области происходящих различных экономических процессов. Цена, в данном случае, может выступать, как определенное денежное выражение совокупности признанных затрат труда, а также его полезности; способствовать сопоставлению различных товаров и услуг, а также организовывать товарообмен, определяя тем самым общий объем средств, который покупатель должен уплатить, а продавец получить в качестве возмещения за проданный товар;

2) Регулирующая функция цены направлена на формирование связи производства и потребления через реализацию спроса и предложения. На основании чего можно сказать, что данная функция цены позволяет выявить расхождения в диспропорции на рынке товара. Поэтому на конкурентном рынке цена всегда устанавливается в результате постоянного взаимодействия предложения и спроса. Таким образом, можно сказать, что в условиях развития рыночной экономики не только конечный товар, но и каждый производственный ресурс имеет свою цену. В связи с чем, цена ресурсов, как и цена любого товара, может четко реагировать на происходящие изменения спроса и предложения. Поэтому можно сказать, что сложившаяся база уровней цен на производственные ресурсы позволяют товаропроизводителям эффективно использовать механизм управления в области оптимизации затрат, связанных с производством товаров, работ и услуг;

3) Стимулирующая функция цены проявляется через непосредственное ее воздействие на продавца и покупателя товаров. На основании чего, можно сказать, что при совершении товарообменной операции обе стороны (участники товарных отношений) постоянно стремятся к достижению наилучших результатов в своей работе. Для продавца, в частых случаях, — это получение наибольшей выручки и прибыли, а для покупателя – снижение затрат на приобретение товара определенного качества. То, есть можно сказать, что цена оказывает непосредственное влияние на достижение этих результатов. В связи с чем, можно выделить следующие факторы, оказывающие стимулирующее или сдерживающее воздействие на производителя:

1. Уровень цены (различные цены на разный тип продукции при ввозе и вывозе с территории РФ; размер заработной платы и другое) [18,с.63].

2. Уровень рентабельности (руководство предприятий всегда стремится повысить рентабельность выпускаемой продукции и создать благоприятные условия для инвестиционной привлекательности).

3. Таможенные пошлины, в настоящее время, служат эффективными мерами защиты отечественного производителя.

В связи с чем, можно сказать, что на потребителя, стимулирующее или сдерживающее воздействие цен может оказываться через следующие составляющие:

- Уровень цены.

- Различные надбавки и скидки к цене.

- Акцизы.

- Дифференциорованное ценообразование.

- Продажа товаров через кредит и другое [20, с.44].

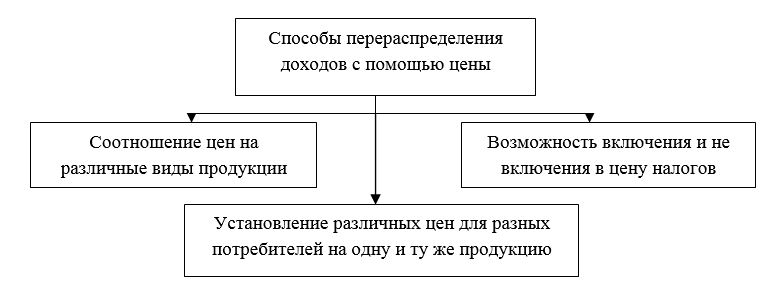

4) Перераспределительная функция цены направлена на перераспределение вновь созданной стоимости между производственными и перерабатывающими отраслями, секторами национальной экономики, регионами страны и социальными группами. В связи с чем, можно сказать, что основными способами перераспределения доходов с помощью цены будут являться следующие (в соответствии с рисунком 2):

На основании представленных способов перераспределения доходов с помощью цены, можно сказать, что перераспределительная функция сегодня находит свое отражение в ценах, полностью контролируемых государством. Государство, осуществляя регулирование, с помощью цен, доходности в отдельных отраслях экономики, оказывает непосредственное влияние на темп их развития, обеспечивая тем самым основные достижения национальных приоритетов[12, с.61].

На сегодняшний день, государство может использовать перераспределительную функцию цены в области решения социальных задач, создавая тем самым благоприятные условия для потребления товаров. В связи с чем, можно сказать, что возникающая взаимосвязь между различными функциями цены может содержать в себе взаимодополняющий и противоречивый характер [5, с.36].

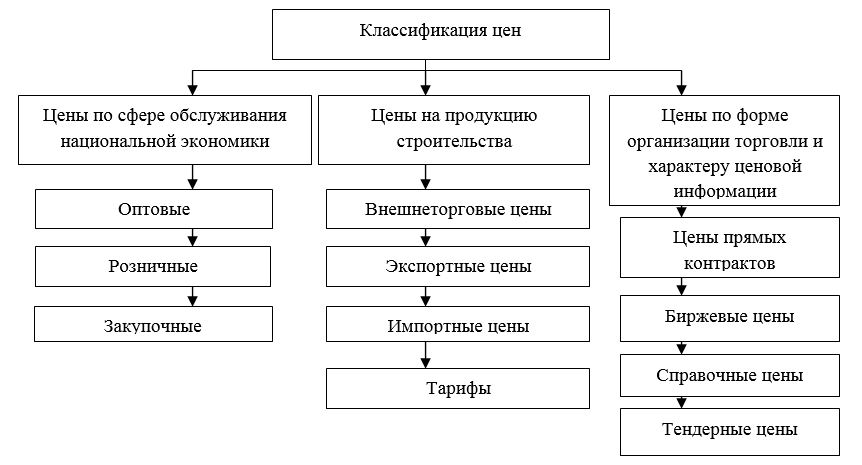

С развитием экономических и производственных процессов, цена, как стоимостная категория, влияющая на эффективность финансовой деятельности предприятий, может классифицироваться по следующим видам (в соответствии с рисунком 3):

Таким образом, на основании представленной классификации цен, можно сказать, что ценообразование сегодня относится к одному из наиболее ответственных разделов управления, где принимаемые некорректные решения в области ценообразования, способны не просто ухудшить показатели финансово – хозяйственной деятельности предприятия, но и отнести их за пределы допустимых значений, что в свою очередь, может привести предприятие к банкротству. Поэтому следует отметить, что цена, как экономическая категория, может выступать, не только как определенная форма выражения ценности благ, а как форма, проявляющаяся в процессе их обмена [13, с.69].

На практике формирование ценовой стоимости товаров и услуг осуществляется за счет использования базовых методов ценообразования, выбранный тип из которых в большей степени зависит от того, на что ориентируется производитель в процессе осуществления хозяйственной деятельности. В связи с чем, методы ценообразования можно разделить на следующие группы:

- Затратные методы, основанные на расчетах эффективности понесенных предприятием затрат в процессе текущей деятельности.

- Рыночные методы, направленные на оценку конъюнктуры рынка.

- Параметрические методы, направленные на оценку нормативных затрат по улучшению технико – экономического параметра продукции.

Более точную характеристику представленных методов приведем в следующей таблице (Таблица 1).

Таблица 1 – Характеристика методов ценообразования

| Перечень используемых расчетных методов | Содержание метода | Формула расчета | Значение показателей |

| Затратный метод: | |||

| — полные издержки | Позволяет произвести оценку продажной цены за счет определения рентабельности продукции | Р = С (1+ R/100) | Р — продажная цена; С — полные издержки на единицу продукции; R — ожидаемая (нормативная) рентабельность.

|

| — прямые затраты | Расчет цены посредством добавления к переменным затратам определенной надбавки (прибыли); позволяет находить оптимальное сочетание объемов производства, цены реализации и расходов по производству продукции | Р =Пз+Над. | Р – показатель цены; Пз — постоянные затраты; Над. – показатель надбавки (прибыли) |

| — предельные затраты | Позволяет произвести оценку себестоимости; | ||

| — на основе анализа безубыточности

— на основе анализа безубыточности с учетом широкой номенклатуры выпускаемой продукции | Позволяет оценить показатель безубыточности и обеспечения целевой прибыли | BSV = FC / TR

BSV = FC / (S x TR)A + (S x TR)B + (S x TR)C + (S x TR)D | BSV — точка безубыточности; FC — постоянные затраты; TR — валовая прибыль.

TR — валовая прибыль. S — процент общего объема продаж для каждого товара (A, B, C, D).

|

| — учет рентабельности инвестиций | Позволяет оценить полные затраты при использовании различных программ производства и реализации товарной продукции | ||

| — надбавка к цене | Позволяет определить эффективность надбавки путем использования повышающего коэффициента на цену приобретаемого товара | Ps = Pp x (1 + m) | Ps — цена продажи; Pp — цена приобретения; m — повышающий коэффициент (торговая надбавка), %.

|

| Рыночный метод | |||

| — метод расчета экономической ценности товара | Позволяет оценить экономический эффект, получаемый потребителем при покупке товара

| ||

| — метод максимально приемлемой цены | Направлен на извлечение базовой выгоды для покупателя, состоящей в снижении издержек

| ||

| — метод определения цены продажи на основе пика убытков и прибыли | Позволяет определить объем производства и объем продаж при условии что общая сумма прибыли и затрат является равными между собой | ||

| — метод расчета цены с ориентацией на конкуренцию | Позволяет установить цену на товары через анализ дифференциации товаров через компании – конкурентов в условиях сложившегося уровня цен | ||

| Параметрический метод | |||

| — нормативно –параметрические методы:

1)метод удельных показателей

2)метод регрессионного анализа | Позволяют установить цену на новую продукцию в зависимости от уровня ее потребительских свойств с учетом действующих нормативов затрат а одну единицу параметров

Позволяет определить цены на новую продукцию с учетом уровня ее потребительских свойств

Позволяет определить изменения цены от постоянно изменяющихся технико –экономических параметров продукции (используется моделирование цен в зависимости от их существующих параметров) |

P’ = Pb / Nb

P = P’ x N

P = f (Х1, Х2, … Хn) |

Pb — цена базисного изделия; Nb — величина параметра базисного изделия. N — значение основного параметра нового изделия в соответствующих единицах измерения Х1, 2,…n — параметры изделия |

| — балловый метод | Позволяет произвести экспертную оценку значимости параметров изделий за счет выявления потребительских свойств (то, есть, позволяет произвести оценку технико –экономического уровня изделия | Р = Рв/ (∑ (М*Vt) | P’ — цена одного балла; Pв — цена базового изделия-эталона; M — балловая оценка i-го параметра базового изделия; Vi — весомость параметра. |

Таким образом, на основании представленных методов оценки продажной цены готовой продукции можно сказать, что выбор наиболее подходящего метода полностью зависит от потребностей компании и руководства. Поэтому от правильно подобранного метода полностью зависит эффективность проводимой ценовой политики, а как результат – улучшается финансовая деятельность и оптимизируется производственные издержки посредством минимизации рисков, с которыми ежедневно сталкивается предприятие.

1.2. Структура ценовой политики предприятия

В процессе стремительного развития рыночных отношений, большое количество предприятий эффективно использует ценовую политику, как инструмент сбора и анализа информации о товарном рынке, необходимого для определения периода времени для использования методов ценообразования. Выбор методов ценообразования предприятиями осуществляется самостоятельно, в зависимости от характера и цели выбранной стратегии развития. Поэтому можно сказать, что ценовая политика предприятия представляет собой механизм принятия решений о поведении предприятия на основе действующих типов рынка, с целью достижения поставленных целей хозяйственной деятельности [10, с.58].

Учитывая разную структуру деятельности производственных предприятий, следует уточнить, что предприятия, определяя самостоятельную схему разработки ценовой политики, всегда исходят от целей и задач принятых согласно разработанной стратегии развития предприятия; организационной структуры и методов управления; уровня издержек производства и других внутренних факторов, влияющих на развитие предпринимательской деятельности.

Таким образом, следует сказать, что разработка ценовой политики предприятия охватывает следующий перечень вопросов:

— целевая направленность ценовой политики;

— методы реагирования через цену на рыночную политику конкурентов;

— направления ценой политики, позволяющие продвинуть на рынок новый продукт;

— принятие решений по вопросу изменения цены на конкретный тип товарной продукции;

— выбор целевого рынка, на котором целесообразно проводить ценовую политику;

— выбор наиболее оптимальных ценовых мер, позволяющих усилить эффект сбыта;

— анализ внутренних и внешних ограничений при проведении ценовой политики [16, с.95].

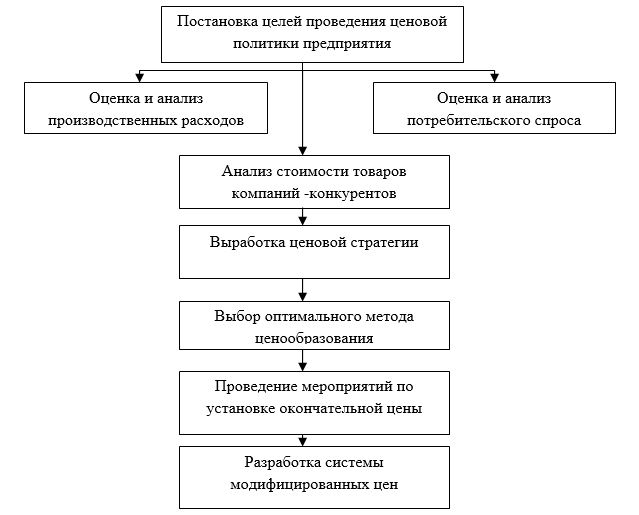

Весь процесс разработки и реализации ценовой политики предприятия имеет следующий вид (в соответствии с рисунком 3).

На основании выделенных целей проведения ценовой политики предприятия можно выделить следующие их характеристики:

1) Определение целей ценообразования. Данный этап содержит в себе информацию об:

— обеспечении сбыта;

— увеличении и сохранении объемов реализации продукции;

— о достижении запланированного уровня прибыли;

— повышении конкурентоспособности продукции и предприятия;

Предприятия, осуществляющие производственную и сбытовую деятельность всегда учитывают не только соответствие целей ценообразования своим стратегическим целям и ограничениям, непосредственно вызванные влиянием государственного регулирования, но и учитывает явно выраженные несоответствия конкурентной среды и особенностей процесса реализации продукции. Таким образом, можно сказать, что в современных условиях развития предприятия может использоваться большое количество различных подходов к определению стратегических целей ценовой политики [15, с.85]. В соответствии с чем, могут решаться следующие цели ценообразования:

— анализ и обеспечение сбыта продукции предприятия;

— анализ увеличения, достижения и сохранения объемов реализации продукции предприятия;

— проводится анализ достижения предприятием запланированного уровня прибыли, а также поддержание высокого уровня конкурентоспособности выпускаемой продукции предприятия;

2) Оценка и анализ потребительского спроса. На данном этапе проводится детальный анализ динамики продаж продукции; определяются основные показатели ценовой эластичности; раскрывается динамика влияния внешних факторов на потребительскую активность;

3)Оценка и анализ производственных расходов учитывает определение материальных, производственных и переменных затрат; производится расчет безубыточного объема производства; определяется взаимосвязь между ценой и объемами продаж. На данном этапе процесса ценообразования определяются и анализируются следующие виды затрат: постоянные, переменные, полные, средние и операционные;

4) Анализ стоимости товаров компаний – конкурентов. На данном этапе осуществляется анализ цен, которые сложились на конкурирующую продукцию; происходит сравнение реализуемой продукции и ее качества. Данный этап формирования рыночных цен содержит в себе следующие направления:

— определение уровня цен на выпускаемую собственную продукцию с учетом детального анализа ее структуры и сравнительно низкими ценами на аналогичные товары конкурентов. То, есть можно сказать, что цена на продукцию корректируется, исходя из существующих технико –экономических показателей качества и других иных составляющих конкурентоспособности продукции;

— проведение мероприятий, направленных на приведение уровня цены к единым условиям экспортных поставок;

— осуществление корректировки цен с учетом возможной реакции конкурентов.

5) Выбор оптимального метода ценообразования. В данном случае оценка эффективности проводится между прямыми и косвенными методами ценообразования;

6) Проведение мероприятий по установке окончательной цены. На данном этапе устанавливается соответствие цены на ценовую политику предприятия; осуществляет прогноз возможной реакции компаний – конкурентов на установленную цену товарной продукции; происходит разработка и установление окончательной цены на реализуемую продукцию. На данном этапе предприятием может использоваться два вида стратегий:

— стратегия единых цен, предусматривающая установление единой цены на продукцию для всех потребителей и с учетом ее дальнейшей корректировки в соответствии с существующим изменением рыночной конъюнктуры;

— стратегия дифференцированных цен, предусматривающая наиболее эффективное установление скидок и надбавок к среднему уровню цен в соответствии с функционированием различных типов рынков, сегментов и групп потребителей с учетом основного местонахождения рынка и его основных характеристик [13, с.74].

1.3. Факторы ценовой стоимости продукции, определяющие рост прибыли предприятия

Любые изменения, происходящие в процессе ведения производственно – хозяйственной и финансовой деятельности предприятия, находят свое непосредственное отражение в системе показателей оценки финансовых результатов. Данную систему образуют не только показатели прибыли и рентабельности, но и показатели валового дохода, такие как выручка от реализации продукции и услуг. В процессе развития рыночной экономики основу экономического развития предприятия образует прибыль. Именно показатели прибыли, в большей степени становятся важнейшим инструментом для оценки производственной и финансовой активности предприятия. Поэтому можно сказать, что показатель прибыли способствует созданию базы для самофинансирования деятельности предприятия, оказывая влияние на осуществление расширенного воспроизводства и удовлетворение социальных и материальных потребностей трудового коллектива [18, с.51]. В настоящее время на многих предприятиях за счет прибыли выполняются обязательства предприятий перед бюджетом, банками и другими кредитными учреждениями. Поэтому для определения ее эффективности используются несколько видов расчетов показателей прибыли:

— балансовая прибыль, характеризующая собой конечный результат деятельности;

— прибыль от реализации товаров и услуг;

— расчет валового дохода, позволяющего определить характер производственного цикла, а также проанализировать объем возращенных на производство средств;

— прибыль убыток от прочей реализации, характеризующая собой сальдо прибыли от реализации основной продукции, подсобных и вспомогательных производств, не включаемые в основной объем товарной продукции;

— доходы, полученные от внереализационных операций, объединяющие различные поступления, расходы и потери, не связанные с непосредственными потерями продукции;

— чистая прибыль, являющаяся основным показателем чистого дохода, остающегося в полном распоряжении предприятия;

— доходы от долевого участия в деятельности других предприятий;

— прочие доходы от внереализационных операций;

— суммы основных отчислений в резервный фонд и другое [19, с.56].

То, есть можно сказать, что предприятия самостоятельно выбирают направления по использованию чистой прибыли. Основное государственное воздействие на их выбор осуществляется через действующие налоги и налоговые сборы, а также посредством использования экономических санкций.

Поэтому можно сказать, что показатели прибыли, сегодня характеризуют абсолютный уровень эффективности хозяйственной деятельности предприятия. В настоящее время для оценки эффективности уровня рентабельности используются следующие показатели:

— рентабельность производства, определяющая отношение балансовой прибыли к средней стоимости производственных фондов;

— рентабельность основной деятельности предприятия, позволяющая определить соотношение прибыли от реализации к общим затратам на производство реализованной продукции;

— рентабельность продукции, характеризующая отношение прибыли от реализации продукции к выручке от реализации в целом;

— рентабельность отдельной продукции, позволяющая оценить отношение прибыли от реализации продукции конкретного вида к выручке от ее реализации.

На основании выше изложенного можно отметить, что в структуре балансовой прибыли наибольший удельный вес следует относить к прибыли от реализации товарной продукции. В связи с чем, предприятия особое внимание должны уделять исследованию факторов изменения именно этого показателя. К основным факторам, влияющим на уровень прибыли от реализации продукции можно отнести следующие:

— увеличение или снижение отпускных цен на реализуемую продукцию за счет установления тарифов на конкретные услуги и работы;

— динамика себестоимости продукции и услуг;

— увеличение или уменьшение общего показателя объема реализованной продукции;

— изменение общей структуры реализованной продукции [18, с.34].

Оценка влияния данных факторов должна происходить посредством пересчета показателя выручки от реализации продукции в соответствии с ценами базисного периода и себестоимости фактически реализованной продукции.

В настоящее время основным фактором роста прибыли предприятия является снижением себестоимости товарной продукции. На себестоимость продукции, влияющей на ценовой фактор товарной продукции, оказывают такие факторы, как:

— рост производительности труда;

— экономия в расходовании материалов;

— топливо и электроэнергия;

— борьба с браком;

— рационализация производственного процесса;

— снижение накладных и управленческих расходов [21, с.76].

Также следует учесть, что на себестоимость продукции могут оказывать факторы не целевой направленности: изменение внешних цен на сырье, топливо и материалы.

Поэтому, размер прибыли предприятия постоянно находится в прямой зависимости не только от размера себестоимости продукции но и может учитывать объем производства и реализации продукции. Также, расширение производства будет непосредственно увеличивать прибыль и дополнительно сокращать показатель себестоимости за счет уменьшения доли амортизационных отчислений на единицу продукции и уменьшение удельного веса накладных расходов [14, с.58].

На размер прибыли предприятия существенное влияние может оказать ассортимент реализуемой продукции. В связи с чем, рентабельность отдельных видов продукции может быть неодинакова за счет проявления различных соотношений между себестоимостью, отпускными ценами и различными ставками налога с оборота. Поэтому изменения в ассортименте продукции могут существенно изменить показатель финансовых результатов производственной деятельности предприятия.

На прибыль предприятия также может оказать влияние внереализационные потери и доходы. К таким потерям могут быть отнесены списанные долги после истечения исковой давности, а с другой – списания кредиторской задолженности после истечения исковой давности. В связи с чем, прибыль предприятия – это один из показателей финансовой устойчивости и рентабельности предприятия. Поэтому рациональное распределение всех совокупных затрат на производство и реализацию продукции, а также проведение эффективной ценовой политики во многом обеспечит увеличение уровня дохода.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.