или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Глава 3. Анализ эффективности использования материальных ресурсов

3.1. Обзор методики и обоснование выбранной методики

Обзор методик анализов различных авторов

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Существует множество методик проведения анализа эффективности использования материальных ресурсов в организации. Методики разных авторов во многом пересекаются, поскольку разработаны для достижения одной и той же цели — для выявления и устранения недостатков в организации.

Таблица 12. Методические подходы различных авторов

| Методические подходы | Основные показатели |

| Г.В. Савицкая | Уровень количества сырья и материала на складе, расходы по завозу материалов, расходы по хранению товаров, средний размер партии материалов, материалоотдача, материалоемкость, темп роста объема МПЗ, удельный вес МПЗ в себестоимости продукции, коэффициент использования материальных ресурс. |

| Н.П. Любушин | Материалоемкость, материалоотдача, удельный вес МПЗ в себестоимости продукции, коэффициент использования материалов, поддержка организации запасами материалов, расход материалов за сутки. |

| Л.Н. Чечевицын К.В. Чечевицын | Коэффициент потребности в определенном виде материальных ресурсов, материалоемкость, материалоотдача, удельный вес МПЗ в себестоимости продукции, коэффициент затратов материальных ресурсов, коэффициент полезного использования МПЗ. |

Таблица 13. Группы направлений анализа финансового состояния предприятий

| Составные части анализа | ФИО | ||

| Г. А. Савицкая | Н.П. Любушин | К. В. Чечевицын Л. Н. Чечевицын | |

| Рациональное использование материальных ресурсов | + | + | + |

| Оценка влияния эффективности использования материальных ресурсов на величину материальных расходов | + | + | — |

| Путь снижения материалоемкости продукции предприятия | — | + | — |

| Аналитического процесса и приемы анализа себестоимости продукции | — | — | + |

| Изменение обобщающих и частных показателей | + | — | — |

Вывод: Данные методики анализа материальных ресурсов предприятия показали, что каждая из них имеет свои преимущества и недостатки. Поэтому мне какая-то конкретная методика не понравилась, но я решила взять определенные составные части у каждого автора для проведения анализа по материальным ресурсам.

Мы выделили следующие направления, которые будут использоваться в анализа:

- Поступления материалов;

- Оценка эффективности использования материальных ресурсов;

- Материалоемкости продукции.

- Материалоемкость;

- Темп роста.

Обоснование выбора методики анализа материальных ресурсов

Для решения поставленных задач, в анализе ученные предлагают использовать следующую систему показателей:

- Уровень количества сырья и материалов на складе;

- Затраты по приобретению материалов;

- Материалоотдача;

- Материалоемкость;

- темп роста объемов производства и затраты материальных ресурсов;

- удельный вес МПЗ в себестоимости продукции;

- коэффициент использования материальных ресурсов.

Данные составные части анализа позволят сделать качественные выводы о состоянии и использовании материальных ресурсов на предприятии.

Задачи анализа обеспеченности и использования материальных ресурсов:

- Изучить качество и количество производимыми материальными ресурсами продукцию и определение влияния факторов на объем производства.

- Оценить состояние производственных запасов и их скорость оборачиваемости.

- Оценить уровень эффективности использования материальных ресурсов.

- Выявление внутрипроизводственные резервы экономии материальных ресурсов и разобраться, как используют их данное предприятие.

Проверяется также качество полученных материалов от поставщиков, соответствие их стандартам, техническим условиям и условиям договора. В случаях их нарушения предъявляются претензии поставщикам. Особое внимание уделяется проверке выполнения поставок материалов, вы деленных организации по госзаказу, и кооперированных поставок.

Большое значение придается выполнению плана по срокам поставки материалов (ритмичности). Нарушение сроков поставки ведет к недовыполнению плана производства и реализации продукции. Для оценки ритмичности поставок используют:

Кр = Ззач / Зпл (1)

где Кр – коэффициент ритмичности; Ззач – объем закупок, зачтенный в выполнение плана по ритмичности, тыс. руб; Зпл – плановая закупка, тыс. руб.

Пристальное внимание уделяется состоянию складских запасов сырья и материалов. От оптимальности запасов зависят все конечные результаты деятельности организации.

Эффективное управление запасами позволяет ускорить оборачиваемость капитала и повысить его доходность, уменьшить текущие затраты на их хранение, высвободить из текущего хозяйственного оборота часть капитала, реинвестируя его в другие активы.

Различают запасы текущие, сезонные и страховые. Величина текущего запаса сырья и материалов (Зсм) зависит от интервала поставки (Ип) и среднесуточного расхода материала (Р).

Зсм = Ип * Р ут. (3)

Масса заготовленного сырья на производстве:

(Зф-Зпл)/УРпл (4)

Зф- заготовки сырье фактически;

Зпл- заготовки сырья плановые;

УРпл- расход сырья на производство единицу продукции.

Изменение переходящих остатков

-(Остф-Остпл)/УРпл (5)

Остф- изменение переходящих остатков фактических;

Остпл- изменение переходящих остатков плановые.

Изменение массы отходов сырья

-(Отхф-Отхпл)/УРпл (6)

Отхф- отходы сырья фактические;

Отхпл- отходы сырья плановые.

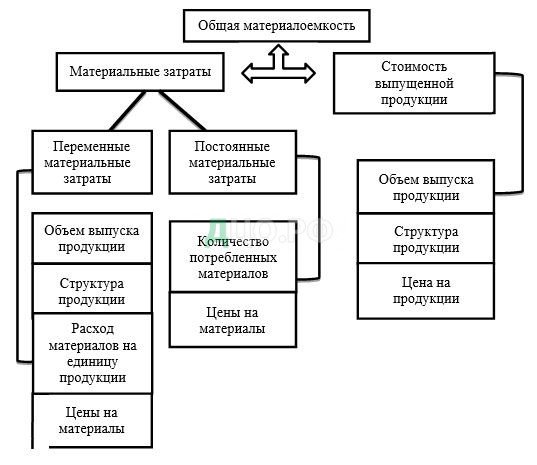

В процессе анализа фактический уровень показателей эффективности использования материалов сравнивают с плановыми их значениями, изучают их динамику и причины изменения (схема 1), а также влияние на объем вы пуска продукции.

Изменение объема производства:

ВПмз = МЗ1 / Ме0 – ВП0 (7)

ВПме = ВП1 — МЗ1 / Ме0 (8)

Где, ВПмз, ВПме – изменение объема производства под влиянием материальных затрат и материалоемкости;

ВП0, ВП1 – объем производства в прошлом и отчетном периоде;

МЗ1 – материальные затраты в отчетном периоде;

Ме0 – материалоемкость прошлого периода.

3.2. Анализ материальных ресурсов по выбранной методики

При анализе выполнения плана по обеспечению материальными ресурсами проводится оценка поставок как в целом по объему, так и отдельных поставщиков.

Из данных таблицы 14 видно, что в отчетном периоде объем поставок составил 94,7% планируемого объема. Причиной данного факта является снижение потребность в продукции, занимающей наибольший удельный вес, в результате снижения спроса потребителей.

В 2016 году объем поставки продукции составил – 12450 тыс. рублей, что на 5,3 % ниже, чем планировалось. Из таблицы 14 видно, что основная часть поставок приходилась на лакокрасочные изделия (21%), пиломатериалы (15 %), стекло (15,6 %), производственные материалы (14,5 %).

Таблица 14. Информация о поступлении материалов

| Материалы | 2014 | 2015г. | 2016 г. | Разница между 2015 и 2016 г | ||

| Затраты Тыс. руб. | Затраты Тыс. руб. | Затраты Тыс. руб. | Затраты Тыс. руб. | Уд. вес, % | Выполнение плана,% | |

| 1.Лакокрасочные изделия | 2300 | 2499 | 2615 | 116 | 2,0 | 104,6 |

| 2. Краска | 1650 | 1775 | 1868 | 93 | 1,5 | 105,2 |

| 3. Обои | 2100 | 1578 | 1370 | — 208 | -1 | 86,8 |

| 4. Стекло | 2069 | 2051 | 1942 | — 109 | — | 94,7 |

| 5. Пиломатериалы | 2210 | 2170 | 1868 | — 302 | -1,5 | 86,1 |

| 6.Производственные материалы | 2250 | 2038 | 1805 | — 233 | -1 | 88,6 |

| 7. Прочие расходы | 1100 | 1039 | 982 | — 57 | — | 94,5 |

| Итого | 13679 | 13150 | 12450 | -700 | — | 94,7 |

Анализ поступления материальных ресурсов показал, что в 2016 г. по сравнению с прошлым годом в 2% увеличилась часть поставок лакокрасочных изделий, на 1,5 % краски, на 1 % снизилась часть поставок обоев и производственных материалов. Имеющиеся колебания в структуре поставок составляют незначительную величину и варьируют в пределах — 1% до +2 %.

Данная таблица 15 показывает, что в результате несоблюдения плана поставок, организация сократило объем закупок по таким видам материалов, как краски, пиломатериалы и производственные материалы. В целом, из-за колебаний в 2016 г. объем закупок снизился на 435 тыс. рублей.

Таблица 15. Анализа структуры закупок материалов

| Материалы | 2014 г. | 2015 г. | 2016 г. | Разница между 2015 и 2016 г. | |

| Затраты Тыс. руб. | Затраты Тыс. руб. | Затраты Тыс. руб. | Объем закупок при плановой структуре | Отклонение фактического объема от плановой | |

| 1.Лакокрасочные изделия | 2200 | 2499 | 2615 | 2366 | 249 |

| 2. Краски | 1500 | 1775 | 1868 | 1681 | 187 |

| 3. Обои | 1800 | 1578 | 1370 | 1494 | — 124 |

| 4. Стекло | 2200 | 2051 | 1942 | 1942 | — |

| 5.Пиломатериалы | 2300 | 2170 | 1868 | 2054 | — 186 |

| 6.Производственные материалы | 2360 | 2038 | 1805 | 1930 | — 125 |

| 7.Прочие изделия | 1200 | 1039 | 982 | 982 | — |

| Итого | 13560 | 13150 | 12450 | 12450 | — |

Предприятия ООО «Полный Спектр» использует материальные ресурсы, поступающие от поставщиков в соответствии с заключенными договорами. В условиях формирования рыночных отношений предприятия получили большие возможности оборота дополнительных ресурсов, путем закупки товаров у производителей.

Проводя анализ, нужно установить от каких поставщиков, в каком объеме закупались товары в отчетном году, какие имеются возможности расширения их закупки в будущем.

Таблица 16. Основные поставщики материала за 2016 г.

| Поставщики | Поставки | Наименование материалов | |

| Тыс. руб. | Уд. вес | ||

| 1. ОАО «Химпродукт» | 1930 | 15,5 | Лакокрасочные изделия |

| 2. ООО «Строй-Сервис» | 1992 | 16 | Пиломатериалы, производственные материалы, стекло |

| 3. ООО «Зодчий» | 1805 | 14,5 | Краски, производственные материалы |

| 4. ООО «Витязь» | 1307 | 10,5 | Лакокрасочные изделия, стекло |

| 5. ООО «Колосок» | 1494 | 12 | Производственные материалы, обои |

| 6. ОАО «Рейдж» | 1619 | 13 | Краски, обои, другие материалы |

| 7. ЗАО «Ивакон» | 1930 | 15,5 | Стекло, пиломатериалы |

| 8. Другие организации | 376 | 3 | Другие материалы |

| Итого | 12450 | 100 | — |

По данным таблицы 16 крупными поставщиками ООО «Полный Спектр» можно считать: ОАО «Химпродукт», ЗАО «Ивакон», ООО «Строй-Сервис». Крупным поставщиком предприятия является ООО «Строй-Сервис», в 2016 г. предприятием было поставлено лакокрасочных материалов на 1992 тыс. рублей, удельный вес этого поставщика в общем объеме поставок составляет 16%.

Таблица 17. Анализ ритмичности поставок материалов в 2016 году

| Квартал | Поставка продукции, тыс. руб | Удельный вес, % | Выполнение плана | Объем продукции, зачтенный в выполнение плана по ритмичности, тыс. рублей | ||

| план | факт | план | факт | |||

| Первый | 3090 | 2751 | 23,5 | 22,1 | 0,89 | 2751 |

| Второй | 3288 | 3362 | 25 | 27 | 1,02 | 3288 |

| Третий | 3485 | 3337 | 26,5 | 26,8 | 0,96 | 3337 |

| Четвертый | 3288 | 3000 | 25 | 24,1 | 0,91 | 3000 |

| Всего за год | 13150 | 12450 | 100 | 100 | 0,95 | 12376 |

Согласно данным таблицы 17 коэффициент ритмичности составляет:

Кр = 12376 / 13150 = 0,94

Поставки производится неритмично и выполняется всего на 94 %. Это вызвано общим экономическим кризисом в стране, снижением платежеспособности предприятия.

В процессе анализа нужно подсчитать упущенную возможность предприятия по выпуску продукции, оказания услуг, выполнения работ в связи с неритмичной поставкой материальных ресурсов.

Применяются методы:

- Разность между плановым и зачетным объемом поставок материальных ресурсов

13150 – 12376 = 774 (тыс. руб.).

- Разность между фактическим и возможным объемом закупок

(12450 – 3362 х 4) = — 998 (тыс. руб.)

Иногда встречается и такой метод расчета :

- Разность между наибольшим и наименьшим объемом поставок: (3362 – 2751) х 4 = 2444 (тыс. руб.)

К числу обобщающих показателей относятся материалоотдача, материалоемкость, коэффициент соотношений темпов роста, объема производства и материальных затрат, удельный вес материальных затрат в себестоимости продукции.

Таблица 18. Оценка показателей использования материальных ресурсов

Анализ таблицы 18 показал, что в отчетном периоде предприятие допустило перерасход материальных ресурсов в размере 2538 тыс. рублей. Материалоотдачи имеет негативную тенденцию. Этот показатель показывает на снижение отдачи материалов. С каждого рубля потребности материальных ресурсов произведенной продукции на 42,2 % меньше в отчетном периоде, по сравнению с предыдущем годом.

Материалоемкость продукции, рассчитанная по формуле (3), говорит нам о том, что величина материальных затрат фактически приходящаяся на производство единицы продукции и оказанных услуг увеличивается с 0,471 до 0,815 тыс. рублей.

Материальные ресурсы предприятия используются в отчетном периоде не эффективно.

Соотношение темпов роста объема производства и материальных затрат подтверждает негативную динамику роста материалоемкости продукции и оказанных услуг предприятия.

Темп роста выпуска составил 65,3 %, а темп роста материальных затрат – 113 %; то есть наблюдается снижение объема производства предприятия при одновременном увеличение материальных затрат.

Удельный вес материальных затрат в себестоимости продукции в отчетном году увеличился на 30,0 % и составил 89%.

Динамика этого показателя характеризует рост материалоемкости.

Используя формулы (9 и 10), получаем следующие расчеты:

ВПмз = 21982,0 / 0,471 – 41272 = + 5399 тыс. руб.

ВПме = 26965 — 21982,0 / 0,471 = — 19706 тыс. руб.

Данные расчеты показали, что в результате дополнительного привлечения материальных ресурсов, предприятие получило 5399 тыс. рублей. Увеличение материалоемкости отрицательно сказалось на объеме производства, снизив его на 19706 тыс. рублей.

Уменьшение объема производства показывает на неэффективное использования материальных ресурсов, составляя – 14306 тыс. руб. (+ 5399 — 19705).

Таблица 19. Оценка частных показателей использования материальных ресурсов.

| Показатель | 2014г. | 2015 г. | 2016 г. | Разница 2016/2015 | |

| Тыс. руб. | % | ||||

| Объем производства | 42000 | 41272 | 26965 | — 14307 | — 34,7 |

| Материальные затраты | 18043 | 19444,1 | 21982 | 2538 | 13,1 |

| Материалоемкость | 0,359 | 0,471 | 0,815 | 0,344 | 73 |

| Сырье и материалы | 17035,1 | 17305,2 | 19344,2 | 2039 | 11,8 |

| Сыроемкость | 0,308 | 0,419 | 0,717 | 0,298 | 71,1 |

| Электроэнергия | 948.4 | 972,2 | 1099,1 | 126,9 | 13,1 |

| Энергоемкость | 0,022 | 0,024 | 0,041 | 0,017 | 70,8 |

| Топливо | 735 | 777,8 | 989,2 | 211,4 | 27,2 |

| Топливоемкость | 0,018 | 0,019 | 0,037 | 0,018 | 94,7 |

| Полуфабрикаты | 289,8 | 388,9 | 549,5 | 160,6 | 41,3 |

| Полуфабрикатоемкость | 0,006 | 0,009 | 0,02 | 0,011 | 22,2 |

Перерасход материальных затрат в результате увеличения сыроемкости на 71,1 % составил: 0,298 х 26965 = 8036 тыс. рублей.

Анализ показателей материалоемкости также отражает негативную тенденцию роста материалоемкости. В результате роста энергоемкости с 0,024 до 0,041, перерасход материальных затрат составил: 0,017 х 26965 = 458,4 тыс. рублей.

Топливоемкость в отчетном периоде увеличилась на 94,7 %, этот факт отрицательно повлиял на эффективность использования материальных ресурсов. Был допущен перерасход в размере: 0,018 х 26965 = 485,4 тыс. рублей.

Увеличение полуфабрикатоемкости способствовало перерасходу материальных затрат в размере: 0,011 х 26965 = 296,6 тыс. рублей.

Таблица 20. Структура материальных затрат предприятия

| Материалы | 2014г. | 2015 г. | 2016 г. | Изменение, тыс. руб. | Отклонение в уд. весах, % | |||

| Затраты Тыс. руб. | % | Затраты Тыс. руб. | % | Затраты Тыс. руб. | % | |||

| 1. Лакокрасочные изделия | 2867,1 | 15,4 | 2916,6 | 15 | 3429,2 | 15,6 | 512,6 | 0,6 |

| 2. Краска | 2410,4 | 12,9 | 2430,5 | 12,5 | 2857,7 | 13 | 427,2 | 0,5 |

| 3. Обои | 1897,7 | 10,2 | 1944,4 | 10 | 2308,1 | 10,5 | 363,7 | 0,5 |

| 4. Стекло | 2101,3 | 11,4 | 2527,7 | 13 | 2967,6 | 13,5 | 439,9 | 0,5 |

| 5. Пиломатериалы | 3854,2 | 20,7 | 3888,8 | 20 | 4176,6 | 19 | 287,8 | — 1 |

| 6. Производственные материалы | 3487 | 18,7 | 3597,2 | 18,5 | 3605 | 16.4 | 7,8 | — 2,1 |

| 7. Энергия | 965,7 | 5 | 972,2 | 5 | 1099,1 | 5 | 126,9 | — |

| 8. Топливо | 699,8 | 3,9 | 777,8 | 4 | 989,2 | 4,5 | 211,4 | 0,5 |

| 9. Полуфабрикаты | 289,8 | 1,8 | 388,9 | 2 | 549,5 | 2,5 | 160,6 | 0,5 |

| Итого | 18573 | 100 | 19444,1 | 100 | 21982 | 100 | 2538 | — |

Данные таблицы 20 позволяют сделать следующие выводы. Наибольший удельный вес в составе материальных затрат занимают расходы на пиломатериалы (19 %), а также расходы на производственные материалы (16,4 %) и лакокрасочные изделия (15,6%).

В отчетном периоде по данным видам материалов был допущен перерасход: по пиломатериалам – 287,8 тыс. рублей; по производственным материалам – 7,8 тыс. рублей; по лакокрасочным изделиям – 512,6 тыс. рублей.

По всем видам материальных ресурсов предприятием было допущено перерасход, связанным с увеличением удельного веса материальных затрат в составе отдельных видов оказанных услуг предприятия.

3.3. Рекомендации по повышение эффективности использования материальных ресурсов

Удельный вес в себестоимости продукции занимают мпз, которые относятся на себестоимость определенных готовых продукций производства.

Размер материальных ресурсов зависит от влияния многих факторов, синтезирующих в трех основных факторах:

- изменение объема продукции,

- структуры мпз в себестоимости отдельной готовой продукции

- уровень материальных затрат в себестоимости определенной готовой продукции.

Методики анализа материальных затрат имеют свои минусы, анализ материалоемкости на предприятии ООО «Полный Спектр» проводился по выбранной методике, а точнее включая комбинирование 3 методик авторов (указаны в разделе 3 п.1).

Мпз в определенных отраслях доходят больше чем до 80% в себестоимости продукции. Необходимо усилить контроль над состоянием материальных ресурсов и их неправильное использование оказывает существенное влияние на предприятия и на прибыль организации.

Анализ показал, что в 2016 году объем поставки материальных ресурсов составило – 12450 тыс. рублей, что на 5,3 % ниже, чем планировалось. Основная часть поставок приходилась на лакокрасочные изделия, пиломатериалы и стекло.

Проведенный анализ эффективности использования материальных ресурсов на предприятии показал, что материальные ресурсы используются не эффективно.

В отчетном периоде предприятие допустило перерасход материальных ресурсов в размере 2538 тыс. рублей.

Материалоотдачи имеет негативную тенденцию. Этот показатель показывает на снижение отдачи материалов. С каждого рубля потребности материальных ресурсов произведенной продукции на 42,2 % меньше в отчетном периоде, по сравнению с прошлым годом.

Одним из условий использования материальных ресурсов, считается снижение материалоемкости, а это является нормирование складских запасов и материальных затрат.

Основным направлением повышения эффективности использования материалов является внедрение малоотходных технологий, ресурсосберегающих и безотходных технологий, так как уменьшение объема производства показывает на неэффективное использования материальных ресурсов, составляя – 14306 тыс. руб.

Уменьшение расходов МПЗ на производство за единицу продукции можно путем сокращения затрат на изделие, совершенствование технологий в производстве, заготовка более качественного сырья и максимально уменьшить потери во времени хранения, так же возможность недопущение на производстве брака и максимального использования отходов от производства изделий.

Одним из эффективных способов, является внедрение в ООО «Полный Спектр» концепции бережливого производства, которая рассматривается как инструмент совершенствования производственной деятельности предприятия. Ее применение приведет к улучшению и стабилизации финансового состояния организации.

Данная концепция означает, что процесс производства должен быть организован таким образом, чтобы сырье и материалы были доставлены к месту производства в тот момент времени, когда в них возникает потребность, а не заранее.

В процессе минимизации средств, вкладываемых в запасы материалов, не следует ослаблять внимание к расходованию средств на вспомогательные материалы, топливо и запасные части для ремонта.

Для уменьшения количества и ускорения оборачиваемости запасов предлагается:

- сократить продолжительность производственного цикла за счет применения более эффективных средств производства, более совершенных форм организации труда и технологических процессов производства;

- улучшить организацию материально-технического снабжения с целью бесперебойного обеспечения производства материальными ресурсами;

- уменьшить размеры неприкосновенных запасов за счет договоренности о более коротком сроке выполнения заказов на поставку и более равномерном поступление сырья, материалов;

- заменить дорогостоящие виды материалов и топлива более дешевыми без снижения качества продукции;

- свести к минимуму излишки запасов, увеличивающих стоимость операций и замораживающих дефицитные денежные средства, за счет достижения договоренности о более коротком сроке выполнения заказа на поставку такого товара;

- минимизировать запасы сырья и материалов с высокой себестоимостью.

Заключение

Материальные ресурсы являются одним из важнейших элементов производственного цикла любой организации.

Они представляют собой предметы труда, которые используются для изготовления продукции, выполнения работ, оказания услуг. Их особенность состоит в том, что, участвуя в процессе производства, материалы полностью потребляются в каждом его цикле и полностью переносят свою стоимость на вновь созданную продукцию.

Без материальных ресурсов не может существовать ни одно производство, следовательно, при рассмотрении любого производства всегда изучается вопрос об эффективности их использования как составляющей эффективности производства вообще.

Для достижения поставленной цели в выпускной квалификационной работе решены следующие задачи:

- раскрыты теоретические аспекты учёта, анализа использования материалов на производство продукции организации;

- приведена характеристика исследуемого предприятия;

- исследовано документальное оформление отпуска материалов на предприятии;

- изучена организация синтетического и аналитического учёта материалов на предприятии;

- проведен анализ обеспеченности предприятия материалами;

- проанализирована эффективность использования материалов на производство продукции предприятии;

- предложены направления совершенствования использования материально-производственных запасов на предприятии;

- реализовывается сущность методик анализа различных авторов и повышение эффективности использования материальных ресурсов на предприятие;

- разработаны рекомендации по совершенствованию учёта и эффективности использования материальных ресурсов в организации.

Представленные данные, свидетельствуют о снижение объемов продаж в 2016 году.

Так, в 2015 г. рост выручки составил 590 тыс. руб., однако в 2016 году она снизилась на 170 тыс. руб. снижение себестоимости составило 268 тыс. руб. и 155 тыс. руб. соответственно.

Сокращение прибыли в 2016 году составило 206 тыс. руб., которое произошло в результате снижение объемов продаж, падения спроса на товары компании.

Общий финансовый результат в 2015 году рост составил 68 тыс. руб., в 2016 году отклонение составило 200 тыс. руб.

Удельный вес фонда оплаты труда на один рубль оказанных услуг составляет 19,5%, что считается на 2,8% выше сметного, но у организации перерасхода нет, так как в текущем году проводилась работа по упорядочению расходования фонда оплаты труда, а отдельные сверхсметные расходы компенсировались заказчиками.

Производительность труда предприятия возросла на 6,5%, по сравнению с 2015 годом, а средняя заработная плата снизилась на 15,8% и составила 1319 тыс. рублей.

Результат деятельности организации за 2016 год выразился в убытке на 1584 тыс. рублей, а по торговой продукции убыток составил 1818 тыс. рублей.

Анализ поступления материальных ресурсов показал, что в 2016 г. по сравнению с прошлым годом в 2 % увеличилась часть поставок лакокрасочных изделий, на 1,5 % краски, на 1 % снизилась часть поставок обоев и производственных материалов.

Имеющиеся колебания в структуре поставок составляют незначительную величину и соотносятся в пределах –1% до +2 %.

В результате несоблюдения плана поставок, организация сократила объем закупок материалов по таким видам как краски, пиломатериалы и производственные материалы.

Из-за колебаний в 2016 г. объем закупок снизился на 435 тыс. рублей.

В отчетном периоде предприятие допустило перерасход материальных ресурсов в размере 2538 тыс. рублей.

Материалоотдачи имеет негативную тенденцию. Этот показатель показывает на снижение отдачи материалов. С каждого рубля потребности материальных ресурсов произведенной продукции на 42,2 % меньше в отчетном периоде, по сравнению с прошлым годом.

В отчетном периоде предприятие допустило перерасход материальных ресурсов в размере 2538 тыс. рублей.

Материалоотдачи имеет негативную тенденцию. Этот показатель показывает на снижение отдачи материалов. С каждого рубля потребности материальных ресурсов произведенной продукции на 42,2 % меньше в отчетном периоде, по сравнению с прошлым годом.

По произведенные расчетам нам видно, что в результате дополнительного привлечения материальных ресурсов, предприятие получило 5399 тыс. рублей.

Увеличение материалоемкости отрицательно повлияло на объем производства, снизив его на 19706 тыс. рублей.

Уменьшение объема производства показывает нам на не эффективное использования материальных ресурсов, составляя – 14306 тыс. рублей.

Данный анализ нам показал, что максимальный удельный вес в составе затрат предприятия занимают материалы. Во всех видах материальных ресурсов предприятия был допущен перерасход, что связано с увеличением удельного веса МПЗ в составе отдельных видов оказанных услуг предприятия.

В качестве заключения, хотелось бы отметить, что работа в подобной компании требует большого количества специальных и профессиональных знаний, аналитических навыков, умение творчески мыслить и решать те или иные проблемы, терпения и упорства.

Данная квалификационная работа послужила отличным базисом для самоопределения в будущем, приобретения уверенности в собственных знаниях и умениях и осознания практической сути выбранной сферы профессиональной деятельности.

Список использованных источников

1) Положение по бухгалтерскому учету «Учет материально – производственных запасов» ПБУ 5/01 [Электронный ресурс] Дата редакции: 16.05.2016.

2) Международный стандарт финансовой отчетности (IAS) 2 «Запасы» (введен в действие на территории Российской Федерации Приказом Минфина России от 28.12.2015 г. № 217н) [Электронный ресурс]

3) Экономический анализ: Учебник / Г.В. Савицкая. — 14-e изд., перераб. и доп. — М.: НИЦ ИНФРА-М, 2013. — 649 с

4) Любушин, Н. П. Экономический анализ. Контрольно-тестирующий комплекс [Электронный ресурс] : учеб. пособие для студентов вузов, обучающихся по специальностям 080109 «Бухгалтерский учет, анализ и аудит», 080105 «Финансы и кредит» / Н. П. Любушин, Н. Э. Бабичева. — М.: ЮНИТИ-ДАНА, 2012. — 159 с.

5) Чечевицына Л.Н. , Чечевицын К.В. Заглавие: Анализ финансово-хозяйственной деятельности : учебник / Л.Н. Чечевицына, К.В. Чечевицын Место издания: Ростов-на-Дону : ФениксГод издания: 2014года — 368 с

6) Комплексный экономический анализ хозяйственной деятельности: учеб. пособие / А.И. Алексеева, Ю.В. Васильев, А.В. Малеева, Л.И. Ушвицкий. 3-е изд., перераб. и доп. М.: КНОРУС. – 2013. – 718 с

7) Экономический анализ: учебник для бакалавров / под ред. Н. В. Войто- ловского, А. П. Калининой, И. И. Мазуровой. — 4-е изд., перераб. и доп. — М. : Издательство Юрайт, 2013- 358 с

8) Немченко, Т.В. Методика оценки финансовых результатов деятельности организации: состояние и направления совершенствования / Т.В. Немченко // Вестник современной науки. — 2016. — № 10-2 (22). — С. 49-53.

9) Абдрашитова, Э.М. Классификация затрат на производство на предприятии / Э.М. Абдрашитова // Экономико-правовые проблемы устойчивого развития отраслей и предприятий : сборник научных трудов по материалам II международной научно-практической конференции (Нижний Новгород, 30 апреля 2016 г.). — Нижний Новгород, 2016. — С. 147-154.

10) Кузнецова, О.В. Особенности классификации затрат предприятия в современных условиях / О.В. Кузнецова // Проблемы совершенствования организации производства и управления промышленными предприятиями: межвузовский сборник научных трудов. – Самара, 2013. — № 1. — С. 69-77.

11) Мазаева, П.С. Сущность затрат и их классификация на промышленном предприятии / П.С. Мазаева // Инновационная наука. — 2015. — № 9 (9). — С. 175-177.

12) Роткина, В.А. Методологические аспекты классификации затрат напроизводство продукции (работ, услуг) на предприятии / В.А. Роткина, М.В. Чуб // Евразийский научный журнал. — 2015. — № 11. — С. 106-110.

13) Быстров В.А. Управление затратами реальный путь роста прибыли / В.А. Быстров, П.К. Дьяков, А.Г. Уманец // Вестник Сибирского государственного индустриального университета. — 2013. — № 1. — С. 53-57.

14) А.В. Полянин, О.А. Базарнова Экономика организаций (предприятий): учебно-методи- ческое пособие по выполнению курсовых работ. – Орёл: Изда- тельство Орловского филиала РАНХиГС, 2015. – 52 с.

15) Косолапова М.В., Свободин В.А. Комплексный экономический анализ хозяйственной деятельности М.: Дашков и К, 2013 г.-66 с

16) Остапенко В.В. Финансы предприятия: Учебное пособие. – СПб.: Омега-Л, 2013. – С.115

17) Бочаров В.В. Финансовый анализ. – СПб.: Питер, 2013 – С.57

18) Елизаров Ю.Ф. Экономика организаций: – М.: «Экзамен», 2013. – 496с

19) Учеб. для студ. вузов, обуч. по направлению 080100 «Экономика» / М. А. Абрамова [и др.]; под ред. М.А.Абрамовой, Е.В.Маркиной; Фин. ун-т при Правительстве РФ. — М. : КноРус, 2014. — 445 с

20)Маркарьян, Э.А. Экономический анализ хозяйственной деятельности: Учебное пособие / Э.А. Маркарьян, Г.П. Герасименко, С.Э. Маркарьян. — М.: КноРус, 2013. — 536 c.

21) Налоговый кодекс Российской Федерации Часть 1 от 31.07.1998 № 146-ФЗ (в ред. от 28.06.2015 г.), Часть 2 от 05.08.2000 № 117-ФЗ (в ред. от 21.07.2015г.) www.pravo.gov.ru

22) Приказ Минфина РФ от 06.07.1999 № 43н (ред. от 08.11.2010 № 115н) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)». (ред. от 27.04.2013 г.). www.pravo.gov.ru

23) Налоговый кодекс Российской Федерации Часть 1 от 31.07.1998 № 146-ФЗ (в ред. от 28.06.2015 г.), Часть 2 от 05.08.2000 № 117-ФЗ (в ред. от 21.07.2015г.) www.pravo.gov.ru

24) Шредер Н. Г., Швам Ю. А. Экономический анализ хозяйственной деятельности. – М.: Экзамен, 2013. – С.104

25) Агарков, А.П. Экономика и управление на предприятии / А.П. Агарков [и др.]. — М.: Дашков и Ко, 2013. — 400.

26) Экономика организации: учебное пособие / В. П. Самарина, Г. В. Черезов, Э. А. Карпов. – Москва: КноРус, 2014. – 318 с.

27) Экономика организации (предприятия): учебник / Н. А. Сафронов. – Москва: Магистр: Инфра-М, 2014. – 253 с

28) Экономика организации: учебное пособие / Л. Н. Чечевицына, Е. В. Хачадурова. – Ростов-на-Дону: Феникс, 2015. – 382 с.

29) Горфинкель, В.Я. Экономика предприятия / В.Я. Горфинкель. — М.: ЮНИТИ-ДАНА, 2013. — 663 с.

30) Баскакова, О.В. Экономика предприятия (организации) / О.В. Баскакова, Л.Ф. Сейко. — М: Дашков и К, 2013. — 372 с.

31) Ивашенцева, Т.А. Экономика предприятия: учебник / Т. А. Ивашенцева. – Москва: КноРус, 2016. – 284 с.

32) Паламарчук, А.С. Экономика предприятия: учебник / А. С. Паламарчук. – Москва: Инфра-М, 2014. – 456 с.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.