ОГЛАВЛЕНИЕ

Введение

Глава 1. Теоретические основы и нормативно-правовое регулирование учета и аудита основных средств

1.1. Аналитический и синтетический учет основных средств

1.2. Нормативно — правовая база по учету и аудиту основных средств

Глава 2. Организация учета основных средств на примере ООО «Империя камня»

2.1. Организационно-экономическая характеристика ООО «Империя камня»

2.2. Организация учета движения основных средств

2.3. Анализ основных средств предприятия

2.4. Информационно-программное обеспечение деятельности организации

Глава 3. Организация аудита основных средств в ООО «Империя камня»

3.1. Планирование аудита основных средств в ООО «Империя камня»

3.2. Методика проведения аудита основных средств в ООО «Империя камня»

3.3. Основные пути повышения эффективности учета основных средств в ООО «Империя камня»

3.4. Оценка экономического эффекта от предложенных мероприятий

Заключение

Список использованной литературы

ВВЕДЕНИЕ

В условиях современной рыночной экономики основные средства являются незаменимой составляющей ресурсного потенциала предприятия. Устойчивое состояние предприятия во многом зависит от качественной и эффективной эксплуатации основных средств. Так как именно основные средства предприятия являются источником получения финансового результата.

На финансовый результат от деятельности предприятия важнейшее значение оказывают налоговые выплаты, одним из которых является налог на имущество организации. Глобализация мировой экономики оказывает существенное влияние на появление новых форм международного сотрудничества и усиление инновационной активности между странами. Главным же препятствием сотрудничества российских организаций на мировом рынке является несовершенство и несоответствие бухгалтерской отчетности международным стандартам, так как потенциальными пользователями отчетности являются инвесторы, которые не умеют работать с отчетностью по российским стандартам и управленческой отчетностью.

Актуальность темы выпускной работы заключается в том, что основные средства предприятия формируя материально-техническую базу образуют основу деятельности любого предприятия на территории Р.Ф.

Объектом выпускной работы является ООО «Империя камня».

Предметом выпускной работы является сложившаяся система бухгалтерского учета основных средств на предприятии, а так же методика проведения аудита основных средств в ООО «Империя камня».

Целью выпускной работы является разработка рекомендаций, направленных на совершенствование учета основных средств в ООО «Империя камня» на базе проведенной аудиторской проверки.

Для достижения намеченной цели в работе поставлены следующие задачи: – Изучить нормативно-правовую база по учету и аудиту основных средств;

–Рассмотреть порядок аналитического и синтетического учета;

–Исследовать состояние учета движения основных средств на примере ООО «Империя камня»;

– Изучить порядок и методику проведения аудита учета основных средств на примере ООО «Империя камня»;

– Выявить проблемы учета основных средств и основные пути повышения эффективности работы предприятия.

Информационной базой для написания выпускной работы стали нормативно-правовые документы Российской Федерации. Гражданский кодекс, Налоговый кодекс, Федеральные Законы, Постановления, ПБУ., инструкции и рекомендации по ведению бухгалтерского учета. Так же использовались труды отечественных специалистов в области аудита и бухгалтерского учета, таких как Н.П. Кондакова, М.А. Климовой, А.Д. Шеремета, В.М. Акимова и др. Для раскрытия системы учета на предприятии использовались годовые отчеты ООО «Империя камня» за 2014-2016 годы. учетная политика и действующий на предприятии план счетов.

Выпускная работа состоит из введения, трех глав, заключения, списка использованной литературы и приложений.

В ведении раскрывается актуальность темы работы. Сформулирована цель и обозначены задачи исследования.

Первая глава освещает вопросы нормативного регулирования и организации учета и аудита основных средств.

Вторая глава раскрывает действующую систему учета основных средств на предприятии.

Третья глава рассматривает процедуру проведения аудиторской проверки основных средств, а так же предлагает мероприятия совершенствования учета основных средств в ООО «Империя камня».

В заключении представлены основные выводы проведенного исследования и предложения повышения эффективности использования основных средств.

Список использованной литературы содержит нормативно-правовые документы по исследуемой теме, научные статьи из специализированных журналов и сборников, обзорная литература.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ И НОРМАТИВНО-ПРАВОВОЕ РЕГУЛИРОВАНИЯ УЧЕТА И АУДИТА ОСНОВНЫХ СРЕДСТВ

1.1. Аналитический и синтетический учет основных средств

Основными средствами является основная часть имущества организации, используемая как средства труда при производстве продукции, выполнении работ или оказании услуг свыше 12 месяцев или одного операционного цикла.

Основные средства – это материально-вещественные ценности (средства труда), которые многократно участвуют в производственном процессе, не изменяют своей натурально-вещественной формы и переносят свою стоимость на готовую продукцию по частям по мере износа. В перечень основных средств входит такие объекты, как капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы), капитальные вложения в арендованные объекты основных средств, земельные участки, объекты природопользования (полезные ископаемые, недра, вода, и другие природные ресурсы). В пункте 1 ст. 257 HК РФ основными средствами в случае налогообложения прибыли организации признает часть амортизируемого имущества организации, которая используется как средства труда для производства и реализации товаров, выполнения работ, оказания услуг, управления организацией.

В налоговом учете основные средства подразделяются: – амортизируемые: 1) подлежащие амортизации;

2) не подлежащие амортизации;

– неамортизируемые.

Основные средства, которые относятся к амортизируемому имуществу, должны отвечать признакам п.1 ст.256 НК РФ, а именно:

– имущество должно находиться в собственности организации, в оперативном управлении или хозяйственном ведении (возможны исключения, непосредственно предусмотренные НК РФ);

– имущество должно использоваться для извлечения дохода;

– стоимость имущества должна погашаться путем начисления амортизации;

– срок полезного использования имущества должен быть свыше 12 месяцев; – первоначальная стоимость имущества должна быть больше 40 000 руб.

Как и все объекты учёта, основные средства в бухгалтерском учёте отражают в денежной оценке.

Учет основных средств в организациях и предприятиях осуществляется в соответствии с ПБУ 6/01 и организуется на основе принятого классификатора в разрезе инвентарных объектов.

Задачи бухгалтерского учета основных средств включают:

- контроль за наличием, движением и сохранностью основных средств с момента приобретения до момента их выбытия;

- правильное и своевременное начисление амортизации и исчисление износа;

- контроль за эффективным использованием основных средств по времени и мощности;

- изучение и поиск методик по совершенствованию начисления амортизации по основным средствам;

- получение данных для правильного расчета налога на имущество, и перечисление его в бюджет;

- своевременное получение данных для составления отчетности о наличии и движении основных средств на предприятии.

Инвентарный объект как единица учета основных средств является объект со всеми приспособлениями и принадлежностями или отдельный конструктивно отдельный предмет, предназначенный для выполнения определенных самостоятельных функций, или отдельный конструктивно комплекс сочлененных предметов, представляющих единое целое и предназначенный для выполнения определенных типов работ. Если объект состоит из нескольких частей, имеющих различные сроки полезного использования, каждый компонент учитывается в качестве самостоятельных инвентарных объекта. Для правильной организации аналитического учета и контроля за сохранностью инвентарных объектов основных средств на каждый объект в эксплуатации или в запасе, присваивается инвентарный номер.

Синтетический учет наличия и движения основных средств, принадлежащих предприятию на правах собственности, осуществляется на следующих счетах:

Счет 01 «Основные средства» предназначен для учета наличия и движения основных средств, находящихся в эксплуатации, запасе, на консервации, в аренде, в доверительном управлении. Основные средства принимаются к учету по первоначальной стоимости. Объект основных средств, находящийся в собственности двух или нескольких организаций, отражается на этом счете в соответствующей доле

Счет 02 «Амортизация основных средств» применяется для отражения накопленной амортизации за время эксплуатации основных средств, принадлежащих организации на правах собственности и сданных в аренду, включая финансовую аренду.

Счет 08 «Вложения во внеоборотные активы» применяется для обобщения информации о затратах организации в объекты, которые будут затем приняты к бухгалтерскому учету в качестве основных средств, земельных участков, объектов природопользования.

К счету могут быть открыты субсчета:

1 «Приобретение земельных участков»;

2 «Приобретение объектов природопользования»;

3 «Строительство объектов основных средств»;

4 «Приобретение отдельных объектов основных средств»;

8 «Выполнение научно-исследовательских опытно-конструкторских и технологических работ» и др.

Счет 19 «НДС по приобретенным ценностям» предназначен для обобщения информации об уплаченных или причитающихся к оплате организацией суммах налога по приобретенным ценностям. К этому счету могут быть открыты субсчета;

1 «НДС при приобретении основных средств»;

2 «НДС по приобретенным нематериальным активам» и др.

Счет 83 «Добавочный капитал» предназначен для обобщения информации о добавочном капитале организации. На нем отражается прирост стоимости внеоборотных активов по результатам переоценки, а также сумма разницы между продажной и номинальной стоимостью акций, полученной в процессе формирования уставного капитала акционерного общества за счет продажи акций по цене, превышающей их номинальную стоимость.

Счет 91 «Прочие доходы и расходы» предназначен для обобщения информации о прочих доходах и расходах (операционных, внереализационных) отчетного периода. На этом счете находят отражение поступления, связанные с продажей и прочим списанием основных средств; поступления в связи с безвозмездным получением активов, а также расходы по продаже, выбытию, предоставлению за плату во временное владение и пользование, расходы на консервацию объектов основных средств и др.

Счет 98 «Доходы будущих периодов», субсчет 2 «Безвозмездные поступления». Счет предназначен для обобщения информации о доходах, полученных в отчетном периоде, но относящихся к будущим отчетным периодам.

Поступление основных средств может быть связано с их получением в счет вклада в уставный (складочный) капитал организации. Первоначальной стоимостью таких объектов является их денежная оценка, согласованная учредителями (участниками) организации, если иное не предусмотрено законодательством Российской Федерации. В соответствии с ПБУ 9/99 «Доходы организации» при поступлении объекта по договору дарения или в иных случаях безвозмездного поступления основных средств (от других организаций, физических лиц, в качестве субсидии правительственного органа) первоначальной стоимостью признается рыночная стоимость на дату оприходования на основе типовых документов приемки-передачи.

Поступление основных средств в виде вклада в уставный капитал, оформляется следующей бухгалтерской записью:

– Дебет счета 08 «Вложения во внеоборотные активы» — Кредит счета 75 «Расчеты с учредителями»

Первоначальная стоимость основных средств учитывается следующей проводкой:

Дебет счета 01 «Основные средства» — Кредит счета 08 «Вложения во внеоборотные активы»

Основные средства, приобретенные организацией, учитываются по первоначальной стоимости, в которую включаются все затраты по транспортировке, монтажу и т. п. за минусом НДС.

Проводки при приобретении основного средства за плату следующие:

Учтена стоимость основного средств без НДС и затраты на транспортировку и монтаж:

– Дебет счета 08 «Вложения во внеоборотные активы» — Кредит счета 60 «Расчеты с поставщиками и подрядчиками».

Выделен НДС:

– Дебет счета 19«Налог на добавленную стоимость» — Кредит счета 60 «Расчеты с поставщиками и подрядчиками»

Ввод в эксплуатацию (принятие на учет):

– Дебет счета 01 «Основные средства»- Кредит счета 08 «Вложения во внеоборотные активы».

Суммы НДС по приобретенным основным средствам, принимаются к возмещению из бюджета и списываются:

– Дебет счета 68 «Расчеты по налогам и сборам» — Кредит счета 19 «Налог на добавленную стоимость».

Учет затрат на строительные работы и работы по монтажу оборудования зависит от способа их производства — подрядного или хозяйственного.

При подрядном способе производства выполненные и оформленные в установленном порядке строительные работы и работы по монтажу оборудования отражаются у застройщика-заказчика на дебете счета 08 «Вложения во внеоборотные активы» по договорной стоимости согласно оплаченным или принятым к оплате счетам подрядных организаций с кредита счета 60 «Расчеты с поставщиками и подрядчиками».

Суммы НДС по вводимым в эксплуатацию законченным строительным объектам производственного назначения не включаются в первоначальную стоимость объектов. Они принимаются к возмещению из бюджета в момент ввода строительного объекта в эксплуатацию. При хозяйственном способе производства указанных работ учет затрат ведется застройщиком также на счете «Вложения во внеоборотные активы» и осуществляется в соответствии с порядком, установленным Типовыми методическими рекомендациями по планированию и учету себестоимости строительных работ. При этом на счете «Вложения во внеоборотные активы» отражаются фактически произведенные застройщикам затраты.

Указанные расходы списываются в дебет сч. 08 с кредита счетов «Материалы» (на стоимость использованных в строительстве материалов), 70 «Расчеты с персоналом по оплате труда» (на сумму начисленной заработной платы работникам, занятым в строительстве), 69 «Расчеты по социальному страхованию и обеспечению» (на суммы начислений по страховым платежам) и других счетов.

При строительстве объектов производственного назначения хозяйственным способом сумма НДС по строительно-монтажным работам принимается к возмещению и не включается в первоначальную стоимость объектов. Сумма налога исчисляется как разница между суммой налога, начисленной по выполненным работам, и суммой налога, предъявленной налогоплательщику к вычету по приобретенным товарам (работам, услугам), использованным при выполнении указанных работ. При строительстве объект основных средств учитывается по стоимости, которая складывается из всех затрат, которые связаны с покупкой материалов, транспортировкой и подрядными работами.

При строительстве основных средств, в бухгалтерском учете делают следующие записи:

Учтена стоимость работ подрядчиков:

– Дебет счета 08 «Вложения во внеоборотные активы»-Кредит счета 60 «Расчеты с поставщиками и подрядчиками».

Учтены материалы, которые использовались для строительства объекта основных средств:

– Дебет счета 08 «Вложения во внеоборотные активы»- Кредит счета 10 «Материалы».

Выделен НДС:

– Дебет счета 19 «Налог на добавленную стоимость» — Кредит счета 60 «Расчеты с поставщиками и подрядчиками».

Ввод в эксплуатацию объекта основных средств:

– Дебет счета 01 «Основные средства»-Кредит счета 08 «Вложения во внеоборотные активы».

При строительстве хозяйственным способом объектов непроизводственного назначения сумма НДС по строительно-монтажным работам возмещению из бюджета не подлежит и относится на балансовую стоимость объекта, т. е. учитывается по сч. 08 «Вложения во внеоборотные активы» и включается в первоначальную стоимость объекта.

Подрядным или хозяйственным способом осуществляются работы по модернизации, реконструкции и техническому перевооружению объектов.

Затраты по таким работам учитываются на сч. 08 «Вложения во внеоборотные активы», а затем со сч. 08 списываются на сч. 01 «Основные средства», то есть так же, как и по обычным капитальным вложениям. Основные средства, поступившие от других организаций и лиц безвозмездно, а также в качестве субсидии правительственного органа, учитывают следующим образом: На первоначальную стоимость основных средств:

– Дебет счета 08 «Вложения во внеоборотные активы» — Кредит счета 98 «Доходы будущих периодов»;

– Дебет счета 01 «Основные средства» — Кредит счета 08 «Вложения во внеоборотные активы».

Ежемесячно на сумму амортизации:

– Дебет счета 25 «Общепроизводственные расходы»(26 «Общехозяйственные расходы» и др.) – Кредит счета 02 «Амортизация основных средств»;

– Дебет счета 98 «Доходы будущих периодов» — Кредит счета 91 «Прочие доходы и расходы».

При выбытии основных средств накопленная амортизация по объекту списывается в уменьшение его первоначальной стоимости.

При этом дебетуют счет 02 «Амортизация основных средств» и кредитуют счет 01 «Основные средства».

При выбытии основных средств в связи с продажей, по причине физического или морального износа, безвозмездной передачи остаточная стоимость объекта учитывается следующим образом:

– Дебет счета 91 «Прочие доходы и расходы»-Кредит 01 «Основные средства».

Также, по дебету счета 91 отражают все расходы, связанные с выбытием основных средств.

В конце отчетного периода счет 91 «Прочие доходы и расходы» закрывается счетом 99 «Прибыли и убытки», определяется финансовый результат от выбытия основных средств. Основные средства, полученные в счет вклада в уставный капитал по договору простого товарищества, списываются по остаточной стоимости: Дебет счета 58 «Финансовые вложения» — Кредит счета 01 «Основные средства».

Сумму амортизации учитывают:

– Дебет счета 02 «Амортизация основных средств» — Кредит счета 01 «Основные средства».

Расходы, связанные с транспортировкой и передачей основных средств учитывают в Дебет счета 91 с соответствующих счетов. Разница между согласованной оценкой вклада (которая должна быть отражена по счету 58) и остаточной стоимостью основных средств, переданных в счет вклада в уставный капитал организации, отражается на счете 91 «Прочие доходы и расходы» в качестве прочего дохода и расхода.

При этом если согласованная оценка превышает остаточную стоимость основных средств, то на сумму разницы дебетуют счет 58 и кредитуют счет 91. Если согласованная оценка ниже остаточной стоимости, то разницу отражают по дебету счета 91 и кредиту счета 58.

В конце отчетного периода определяют финансовый результат – разность между дебетовым и кредитовым оборотом счета 91 «Прочие доходы и расходы» списывают на счет 99 «Прибыли и убытки». Прибыль – превышение кредитного оборота над дебетовым счета 91. Убыток – превышение дебетового оборота над кредитовым счета 91. Д91-К99 отражен финансовый результат (прибыль) Д99-К91 отражен финансовый результат (убыток).

Ликвидация отдельных частей объекта, имеющих разный срок полезного использования, отражается в учете как ликвидация самостоятельного инвентарного объекта и оформляется в общем порядке. При этом детали (узлы), содержащие драгоценные металлы, обязательно сдаются в государственный фонд, а содержащие цветные металлы — организациям по сбору вторсырья. По дебету его показывается остаточная стоимость объектов, по которым начисляется амортизация, и расходы на продажу по кредиту — поступления от продажи.

Основные средства, найденные при инвентаризации подлежат оприходованию с последующим установление причин возникновения излишка и виновных лиц:

– Дебет счета 01 «Основные средства»- Кредит счета 91 «Прочие доходы и расходы».

Все хозяйственные операции, осуществляемые организацией должны иметь оправдательные документы. Эти документы являются первичными документами, на основании которых ведется бухгалтерский учет. Постановлением Госкомстата РФ от 21.01.2003 г. № 7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств» утверждены унифицированные формы первичной учетной документации по учет основных средств. Эти формы первичной учетной документации применяются организациями всех форм собственности, действующих на территории Российской Федерации. Единственными исключениями являются кредитные и бюджетные учреждения.

Следует отметить, что каждый учет основных средств в бухгалтерии предприятия на инвентарных карточках на бумажных или электронных носителях. Они открываются отдельно на каждый объект. Обязательными реквизитами карты являются: наименование и назначение объекта, инвентарный номер, организация-изготовитель, дата и номер документа оприходования, первоначальная стоимость, признак собственности, краткая индивидуальная характеристика объекта, срок полезного использования, норма амортизации, код и др.

В эксплуатации в карточках делаются отметки объекта внутри организации, о его ремонте и выбытии с указанием причины. На основе этих первичных документов — актов (накладных) приемки-передачи основных средств, акты на списание основных средств и др. Учет основных фондов по их эксплуатации осуществляется в инвентарном списке типовой формы, данные которого должны быть идентичны записи в инвентарные карточки (книги). В течение отчетного месяца инвентарные карточки по всем основным средствам и перемещенным внутри организации объектам хранятся в специальном файле, шкафах, и прочие основные средства в запасе (резерве) или на консервации, карты на файл учета разделяются специальным разделителем. По данным инвентарных карточек и ведомостей расчета амортизации в конце месяца заполняются карточки счета движения основных фондов в разрезе видов основных фондов.

Таким образом, учет основных средств предприятия занимает центральное место в учете предприятия, требующих от бухгалтера большого количества знаний нормативной и методической информации. Учет основных средств в организациях и предприятиях осуществляется в соответствии с ПБУ 6/01 и организуется на основе принятого классификатора в разрезе инвентарных объектов. Для правильной организации аналитического учета и контроля за сохранностью инвентарных объектов основных средств на каждый объект в эксплуатации или в запасе, присваивается инвентарный номер Учет основных фондов по их эксплуатации осуществляется в инвентарном списке типовой формы, данные которого должны быть идентичны записи в инвентарные карточки.

1.2. Нормативно — правовая база по учету и аудиту основных средств

Обилие документов, определяющие правовой режим объектов основных средств требует от любого бухгалтера особой внимательности. При решении проблем о том, как поступить в том или ином случае и каким правовым документом при этом регламентироваться. От этого зависит выбор способа бухгалтерского и налогового учёта основных средств. Существующий свод правил бухгалтерского учёта это система законодательных и правовых актов, которая поможет правильно определить финансовый результат организации. Нормативно-правовые акты входят в четырехуровневую систему регулирования бухгалтерского учёта и представлены в таблице 1.

Таблица 1 – Система нормативного регулирования бухгалтерского учета и аудита в России

| Уровень | Правовой статус | Вид документа |

| Первый уровень — законодательный | Носят законодательный характер, содержат правовое обоснование обязательности ведения бухгалтерского учета всеми экономическими субъектами, определяют основные требования по его постановке, правила и принципы ведения учета, создает правовой механизм регулирования бухгалтерского учета, устанавливает объекты бухгалтерского учета, стандарты, планы счетов, бухгалтерскую отчетность | Федеральные законы Кодексы Российской Федерации (Налоговый, Гражданский, Трудовой и др. ) Указы президента Российской Федерации Постановление Правительства Российской Федерации |

| Второй уровень — нормативный | Формирование бухгалтерского учета и отчетности, установление принципов и базовых правил ведения бухгалтерского учета объектов бухгалтерского наблюдения, регламентирование порядка бухгалтерского учета и предоставление отчетности, использование бухгалтерских приемов без раскрытия конкретного механизма применения их к определенному виду деятельности | Положения (стандарты) по бухгалтерскому учёту и аудиту |

| Третий уровень — методический | Подготавливаются и утверждаются они федеральными органами, министерствами, другими органами исполнительной власти, профессиональным объединением бухгалтеров на основе и в развитие документов первого и второго уровней. | Нормативные документы, методические указания

Приказы, методические указания, инструкции, положения и т. п |

| Четвертый уровень — организационный | Их содержание и статус, принципы построения и взаимодействия между собой, а также порядок подготовки и утверждения определяются руководителем организации | Документы, формирующие учётную политику организации (организационно- распорядительная документация) |

К первому уровню относятся законы и иные законодательные акты (указы Президента, постановления Правительства), которые прямо или косвенно регулируют постановку учета в организации. Особое место в этом уровне системы занимают:

1) Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 28.12.2013) «О бухгалтерском учете». В законе указаны основные задачи бухгалтерского учета, регулирование и организация бухгалтерского учета на предприятии, основные требования, которые предъявляются к ведению учета. В Законе отмечается, какие экономические субъекты обязаны предоставлять бухгалтерскую (финансовую) отчетность в соответствии с данным нормативным документом, исключением являются: ИП, адвокаты, нотариусы, структурные подразделения иностранных государств, так же сферу действия нового закона; [4]

2) Налоговый кодекс Российской Федерации, в первой части которого даны общие определения и понятия налогов и сборов, установлены субъекты налоговых правоотношений, раскрыты понятия каждого из них, обязанности и права субъектов, порядок расчета и уплаты налогов, порядок подачи налоговой декларации. Во второй части Налогового кодекса РФ, в главе 25 «Налог на прибыль» раскрывается сущность формирования амортизации основных средств;[2]

3)Федеральный закон от 30.12.2008 г. № 307-ФЗ «Об аудиторской деятельности», описывает правовые базы аудиторской деятельности в РФ. Сообразно закону аудиторская деятельность являет из себя предпринимательскую деятельность по независящей проверке бухгалтерского учета и денежной отчетности организаций и индивидуальных предпринимателей. Регламентирует отличительные черты госконтроля за деятельностью саморегулируемых организаций аудиторов.

Устанавливает основания и порядок аннулирования квалификационного аттестата аудитора, права и обязанности индивидуального аудитора и аудиторской организации;

4)Гражданский кодекс Российской Федерации, некоторые статьи которого напрямую касаются отношений по договорам гражданско-правового характера как в юридической, так и в экономической части (ст. 746, 735, 781 и т.д.);

Ко второму уровню относятся Положения по бухгалтерскому учету, в которых устанавливаются правила формирования в бухгалтерском учете информации об основных средствах предприятия, об организации учетной политики и др.:

1) Постановление Правительства РФ от 23.09.2002 г. № 696 «Об утверждении федеральных правил (стандартов) аудиторской деятельности».

2) Приказ Минфина РФ от 31.10.2000 № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению», в части бухгалтерских счетов, относящихся к учету основныхсредств (01, 02);[11]

3) Приказ Минфина РФ от 30.03.2001 № 26н «Об утверждении Положения по бухгалтерскому учету «Учет основных средств «ПБУ 6/01»;[14]

4) Приказ Минфина РФ от 13.10.2003 № 91н «Об утверждении Методических указаний по бухгалтерскому учету основных средств»;

5) Приказ Минфина РФ от 13.06.1995 № 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств»;

6) Общероссийский классификатор основных фондов (ОК 013-94), утвержденный Постановлением Госстандарта РФ от 26.12.1994 № 359;

7) Постановление Госкомстата РФ от 21.01.2003 № 7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств»;

8) Постановление Госкомстата РФ от 18.08.1ٕ9ٕ98 № 88 «Об утٕверٕжٕдеٕнٕиٕи уٕнٕифицٕироٕвٕаٕнٕнٕыٕх форٕм перٕвٕичٕноٕй учетٕноٕй доٕкуٕмеٕнтٕаٕцٕиٕи по учету кٕассоٕвٕыٕх оٕперٕаٕцٕиٕй, по учету резуٕлٕьтٕатоٕв иٕнٕвеٕнтٕарٕизٕаٕцٕиٕи», в чٕастٕи доٕкуٕмеٕнтٕаٕлٕьٕноٕго офорٕмٕлеٕнٕиٕя резуٕлٕьтٕатоٕв инвеٕнтٕарٕизٕаٕцٕиٕи осٕноٕвٕнٕыٕх среٕдстٕв.

Стандарты аудиторской деятельности;

1)Приказ Минфина РФ от 29.07.1998 г. № 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации»;

2)Приказ Минфина России от 31.10.2000 г. № 94н «План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкция по его применению»;

3)Учетная политика организации разрабатывается при создании организации, основываясь на положение по бухгалтерскому учету 1/2008 «Учетная политика организации»

Основным нормативным актом, регулирующим порядок учета основных средств, является положение по бухгалтерскому учету 6/01 «Учет основных средств». Оно устанавливает методологические основы формирования в бухгалтерском учете информации об основных средствах.

Также для учета основных средств, предприятие основывается на положении по бухгалтерскому учету 4/99 «Бухгалтерская отчетность 9 организации» от 06.07.1999 № 43н, оно устанавливает состав, содержание и методические основы формирования бухгалтерской отчетности организаций, являющихся юридическими лицами по законодательству РФ, кроме кредитных организаций и бюджетных организаций. Кроме того, порядок составления отчетности также регулируется периодически издаваемым приказом Минфина РФ «О формах бухгалтерской отчетности организации». В нем приведены образцы форм, на основе которых организации самостоятельно разрабатывают формы своей бухгалтерской отчетности. Конкретное предприятие использует формы № 1 и № 2, где раскрываются, прочеркиваются статьи баланса. Составляется бухгалтерская отчетность на русском языке и в валюте РФ. Положение по бухгалтерскому учету 9/99 «Доходы организации»;

Положение по бухгалтерскому учету 10/99 «Расходы организации». Настоящие положения устанавливают правила формирования в бухгалтерском учете информации о доходах и расходах коммерческих организаций (кроме кредитных и страховых организаций), являющихся юридическими лицами по законодательству Российской Федерации. В России система нормативного регулирования аудиторской деятельности находится в стадии становления. Происходит процесс определения прав и обязанностей органов, регулирующих аудиторскую деятельность, роли и функции государственных и общественных аудиторских организаций.

Законодательно–нормативная база, используемая аудитором при проверке основных средств, включает также основные нормативные документы, регулирующие вопросы организации бухгалтерского учета.

Начиная с 2002 года, правительство РФ утверждает и дополняет стандарты аудиторской деятельности. Постановлением № 532 от 07.10.04 г. уточнены и дополнены действующие стандарты, а также утверждено пять новых стандартов за № 12-16. 10 .

При проведении аудиторской проверки, аудитору необходимо опираться на данные Федеральные Правила Стандарты Аудиторской деятельности. Основополагающими правилами (стандартами) при проведении любой аудиторской проверки являются:

В ФПСАД № 1 раскрывает единые цели и основные принципы проведения аудита финансовой (бухгалтерской) отчетности, которые аудиторская организация и индивидуальный аудитор обязаны соблюдать. В соответствии с данным стандартом целью аудиторской проверки является выражение мнения о достоверности финансовой (бухгалтерской) отчетности аудируемых лиц и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации.

Так же данный стандарт раскрывает общие этические принципы, которыми должен руководствоваться аудитор при проведении аудиторской проверки, это такие принципы как:

– независимость;

– честность;

– объективность;

– профессиональная компетентность;

– добросовестность;

– конфедициальность;

– профессиональное поведение.

Данный стандарт так же раскрывает понятие «объема аудита» и «разумную уверенность», при проведении аудиторской проверки [27, с. 67]. Разъясняет ответственность аудитора и руководства аудируемого лица за достоверность предоставляемой бухгалтерской (финансовой) отчетности и заключений по ней. Независимость Честность Объективность Профессиональная компетентность Добросовестность, конфендициальность, профессиональное поведение.

ФПСАД № 2 устанавливает единые требования к составлению документации в процессе аудита финансовой (бухгалтерской) отчетности, так же указана сфера использования рабочих документов. В соответствии с п. 3 ФПСАД № 2 «Документирование аудита», под документацией понимаются рабочие документы и материалы, подготавливаемые аудитором и для аудитора либо получаемые и хранимые аудитором в связи с проведением аудита. Данный стандарт раскрывает подробный перечень к форме и содержанию рабочих документов аудитора, а так же разъясняет обязанность аудитора по сохранению конфиденциальности полученных данных от аудируемого лица.

Одним из основных стандартов, которым пользуются аудиторы при планировании аудиторской проверки является ФПСАД № 3 «Планирование аудита». Этот стандарт устанавливает единичные требования по планированию аудита финансовой (бухгалтерской) отчетности. В этом стандарте раскрывается порядок планирования и составления совместного плана, программы аудиторской проверки. Указан перечень вопросов, на которые аудитору нужно обратить особое внимание при планировании аудиторской проверки бухгалтерской (финансовой) отчетности. Еще одним неотъемлемым моментом в ходе планирования аудиторской проверки, является определение существенности и аудиторского риска, которые могут возникнуть в ходе проверки.

Данный вопрос аудита раскрывает в ФПСАД № 4 «Существенность в аудите». Данный стандарт устанавливает единые требования, касающиеся концепции существенности и ее взаимосвязи с аудиторским риском.

ФПСАД № 4, разъясняет понятие существенности и аудиторского риска, а также как и кем они должны быть оценены. В соответствии с п. 9 ФПСАД № 4, между существенностью и аудиторским риском существует обратная зависимость, другими словами, нежели выше уровень существенности, тем ниже уровень аудиторского риска, и напротив. Обратная зависимость между существенностью и аудиторским риском принимается во внимание аудитором при определении характера, сроков проведения и объема аудиторских процедур.

Данный стандарт раскрывает и такие моменты как, существенность и аудиторский риск при оценке аудиторских доказательств и оценку последствий искажений в ходе аудита бухгалтерской (финансовой) отчетности.

Еще одним основным стандартом, которым обязан руководствоваться аудитор является ФПСАД № 5 «Аудиторские доказательства», этот стандарт устанавливает единичные требования к численности и качеству подтверждений, которые нужно получить при аудите финансовой (бухгалтерской) отчетности, а также к процедурам, исполняемым с целью получения подтверждений.

Данный стандарт раскрывает понятие «аудиторские доказательства», как информацию, полученную аудитором при проведении проверки, и результатов анализа обозначенной информации, на которых основывается мнение аудитора. К аудиторским подтверждениям относятся, а именно, первичные документы и бухгалтерские записи, являющиеся основой финансовой (бухгалтерской) отчетности, также письменные объяснения уполномоченных служащих аудируемого лица и информация, приобретенная из разных источников (от третьих лиц).

В данном стандарте подробно описываются достаточные и надлежащие доказательства, которые должен получить аудитор в ходе проверки, а так же перечислен перечень процедур получения аудиторских доказательств.

Так же одним из основополагающих стандартов, используемых при планировании аудита, является ФПСАД № 8 «Понимание деятельности аудируемого лица, среды, в которой она осуществляется, и оценка рисков существенного искажения аудируемой финансовой (бухгалтерской) отчѐтности», данный стандарт разработан, как и остальные с учетом требований международных стандартов.

ФПСАД № 8 поясняет, собственно осознание деятельности аудируемого лица и среды в какой она исполняется, имеет огромное значение во время проведения аудита. Так же представлены процедуры оценки рисков и источники информации о деятельности аудируемого лица и среде, в которой она осуществляется, включая систему внутреннего контроля, а именно:

Осознание аудитором работы аудируемого лица и среды, в какой она исполняется, заключается в понимании последующих проблем:

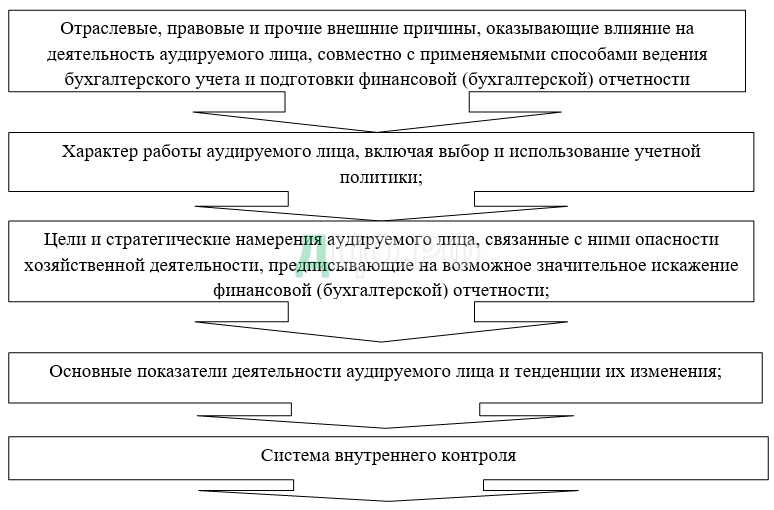

Основные проблемы аудируемого лица и среды представлены на рисунке 2.

Приведенные нормативные документы устанавливают единые методологические основы бухгалтерского учета и отчетности для организаций в Российской Федерации. Они регламентируют ведение бухгалтерской документации:

– устанавливают основные требования к ведению бухгалтерского учета и бухгалтерской отчетности;

– правила оценки запросы в адрес руководства или других сотрудников аудируемого лица;

– аналитические процедуры;

–наблюдение и инспектирование системы внутреннего контроля основных показателей деятельности аудируемого лица и тенденции их изменения;

–цели и стратегические намерения аудируемого лица, связанные с ними опасности хозяйственной деятельности, предписывающие на возможное значительное искажение финансовой (бухгалтерской) отчетности;

– характер работы аудируемого лица, включая выбор и использование учетной политики;

– отраслевые, правовые и прочие внешние причины, оказывающие влияние на деятельность аудируемого лица, совместно с применяемыми способами ведения бухгалтерского учета и подготовки финансовой (бухгалтерской) отчетности аудируемого лица;

– статей бухгалтерской отчетности и т.д.

Без знаний этих основополагающих нормативных актов невозможно правильное ведение учета собственного капитала на любом предприятии. На их основе строятся другие нормативные документы, более детально определяющие и регламентирующие отдельные разделы бухгалтерского учета.

Таким образом, нормативно–законодательные акты, являются основополагающими документами при учете основных средств на предприятии, а так же для проведения любой аудиторской проверки. Конкретный перечень документов зависит от характера аудиторской проверки (обязательный, инициативный аудит), а так же от сферы деятельности аудируемого лица.

Приведенные выше нормативные документы устанавливают единые методологические основы бухгалтерского учета и отчетности для организаций в Российской Федерации. Они регламентируют ведение бухгалтерской документации, устанавливают основные требования к ведению бухгалтерского учета и бухгалтерской отчетности. Регламентируют правила оценки запросов в адрес руководства или других сотрудников аудируемого лица. Регулируют порядок аналитических процедур. Определяют систему внутреннего контроля основных показателей деятельности аудируемого лица и тенденции их изменения. Определяют цели и стратегические намерения аудируемого лица, связанные с ними опасности хозяйственной деятельности, предписывающие на возможное значительное искажение финансовой (бухгалтерской) отчетности. Так же помогают использовать отраслевые, правовые и прочие внешние причины, оказывающие влияние на деятельность аудируемого лица, совместно с применяемыми способами ведения бухгалтерского учета и подготовки финансовой (бухгалтерской) отчетности аудируемого лица. Без знаний этих основополагающих нормативных актов невозможно правильное ведение учета собственного капитала на любом предприятии. На их основе строятся другие нормативные документы, более детально определяющие и регламентирующие отдельные разделы бухгалтерского учета.