или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

2.3. Анализ основных средств предприятия

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Состояние и обеспеченность основными средствами – одни из важнейших аспектов аналитической работы, так как именно они являются материальным воплощением научно-технического прогресса – главного фактора повышения эффективности любого производства.

Сравнение плановых потребностей в имуществе с показателями наличия основных средств обеспечивает возможность оценки значений обеспеченности и технического состояния основных средств. За счет полученных значений руководитель предприятия принимает меры либо приобрести дополнительные объекты, провести обновление уже существующих объектов основных средств, либо произвести списание, изношенных основных средств, не приносящие доход компании.

Главная цель анализа основных средств – открытие возможностей продажи продукции без дополнительного привлечения средств или определение потребности в обновлении или расширении производственного потенциала, увеличения объемов выпуска, качества продукции. [37,c.46]

Руководство по результатам анализа основных средств должно разрабатывать рекомендации по повышению показателей анализа, а также предлагать мероприятия по соответствующей политике. Более полное и рациональное использование основных средств и производственных мощностей предприятия способствует улучшению всех его технико-экономических показателей: росту производительности труда, увеличению выпуска продукции, снижению её себестоимости, экономии капитальных вложений.

Анализ движения проводится на основе следующих показателей – коэффициентов поступления основных средств, выбытия, прироста. Для характеристики технического состояния рассматриваются коэффициенты годности; износа.

Коэффициент выбытия – показывает, какая часть основных средств выбыла в отчетном году, и рассчитывается: стоимости выбывших основных средств делится на стоимость основных средств на начало периода. Если этот

коэффициент меньше коэффициента обновления стоит предприятию расширить воспроизводство объектов основных средств. Чем больше коэффициент выбытия, тем меньше срок службы основного средства.

Коэффициент износа – показывает степень изношенности основных фондов. Определяется как отношение суммы начисленной амортизации основных средств к первоначальную стоимость основных фондов на соответствующую дату. Чем ниже коэффициент износа, тем лучше техническое состояние основных фондов.]

Коэффициент годности – характеризует неизношенную часть основных средств, то есть долю их стоимости, которая ещё не перенесена на стоимость готовой продукции. Чем выше коэффициент годности, тем лучше техническое состояние основных средств. Норма для этого показателя ≥0,5.

Источниками данных для анализа состояния и использования основных средств являются следующие формы:

1) «Бухгалтерский баланс»- Форма №1;

2) «Отчет о прибылях и убытках»- Форма №2;

3) «Приложение к бухгалтерскому балансу»- Форма №5.

В случае необходимости и для более качественного анализа организациями могут быть использованы формы статистической отчетности.

Таким образом, анализ основных производственных средств является основой для планирования и прогнозирования объемов выпуска продукции, численности рабочих и многих других показателей.

Основные средства – основа материально-технической базы организации, важнейшая составляющая ее имущественного капитала. Эффективность деятельности организации во многом зависит от структуры, состояния и эффективности использования основных средств.

Анализ основных средств организации позволяет оценить и определить проблемы организации по управлению основными средствами, сформулировать и обосновать управленческие решения по повышению эффективности использования основных средств.

В ходе анализа определяется возможность дальнейшего успешного продолжения деятельности организацией без капитальных вложений. При проведении анализа предприятия основными средствами необходимо выяснить, достаточно ли у предприятия основных средств, какова их динамика, состав, структура.

В ходе анализа необходимо выявить, как изменилась структура основных средств в результате поступления и выбытия основных средств. В процессе проведения анализа состава и структуры основных средств необходимо определить удельный вес отдельных групп основных средств в общей стоимости основных средств организации.

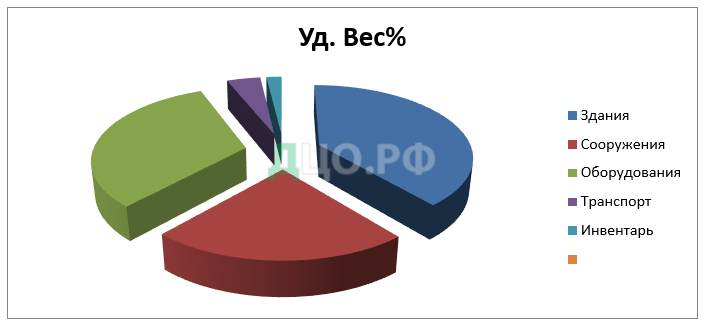

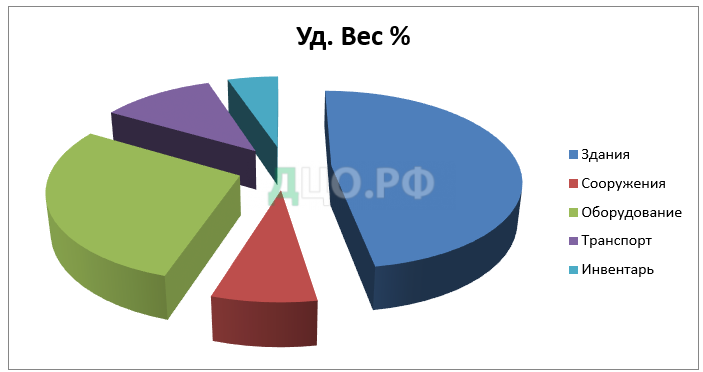

Для определения изменений, происходящих в составе и структуре основных средств ООО «Империя камня» за 2015 и 2016 года проанализируем состав и структуру на основании таблицы 4.

Таблица 4 – Состав, структура и движение основных средств ООО «Империя камня» в 2015-2016 годах. Тыс. руб

| Состав О.С | 2015 год | Посту пило Тыс. руб | Выбыло Тыс. руб | 2016 год | Изменение Уд. Веса% | Темп роста% | ||

| Сумма Т. руб | Уд. Вес% | Сумма Т. руб | Уд. Вес% | |||||

| Здания | 186 | 38,99 | — | 103 | 83 | 47,43 | -8,44 | -55,38 |

| Сооружения | 108 | 22,64 | — | 95 | 13 | 7,43 | 15,21 | -87,96 |

| Оборудован | 154 | 32,29 | — | 104 | 50 | 28,57 | 3,72 | -67,53 |

| Транспоррт | 20 | 4,19 | — | — | 20 | 11,43 | -7,24 | — |

| Инвентарь | 9 | 1,89 | — | — | 9 | 5,14 | -3,25 | — |

| Земельные участ | — | — | — | — | — | — | — | — |

| Итого | 477 | 100 | 302 | 175 | 100 | 0 | -63,31 | |

Как видно из таблицы 4, стоимость основных средств ООО «Империя камня » за 2015-2016 гг. сократилась на 302 тыс. руб. или на 63,31 % , что сложилось в результате выбытия зданий и сооружений в 2016 г.

За анализируемый период в ООО «Империя камня» объекты основных средств не поступали.

За период 2015-2016 гг. по группе «Оборудование» произошло выбытие на 104 тыс. руб. , что уменьшило темп роста на 67%. При этом удельный вес увечился на 3,72 %.

Транспортные средства на 2016 год остались неизменны. Не смотря на это удельный вес увеличился на 7,24% и составил 11,43%. Тоже самое произошло и с инвентарем. Удельный вес увеличился на 3,25% и составил 5,14 % всех основных средств. По величине стоимости наиболее значимыми элементами состава основных средств ООО «Империя камня» в 2016 г. являлись здания 83 тыс. руб. или 47,43% удельного веса в структуре основных средств. Следующее по значению – торговое оборудование – 50 тыс. руб., удельный вес которых на конец изучаемого периода составил 28,57 %. Состав и структуру основных средств за 2015-2016 года представим на рисунке 5 и 6.

Наиболее полное представление о наличии и динамике (поступлении и выбытии) основных фондов дает баланс основных средств, который составляется на основе приложения к бухгалтерскому балансу, раздела 2.

Для характеристики движения основных средств рассчитывают показатель роста.

Кроста = наличие на конец года/наличие на начало. (4)

Рассмотрим баланс наличия и движения основных средств в ООО «Империя камня» в таблице 5.

Таблица 5 – Баланс наличия и движение основных средств за 2015-2016гг.

| Год | Наличие на начало года | Движение основных средств | Наличие на конец года | Абсолютное отклонение +- | Относи тельное отклонение % | Коэффици ент роста | |

| Поступило | Выбыло | ||||||

| 2015 | 460 | 52 | 35 | 477 | 17 | 103,69 | 1,04 |

| 2016 | 477 | 302 | 175 | -302 | 36,69 | 0,37 | |

По результатам анализа можно сделать вывод о том, что на конец 2016 года стоимость основных фондов ниже на 285 тыс. руб., чем на начало 2015 года. Это произошло в основном из-за освобождения зданий и сооружений.

Техническое состояние основных средств является важнейшей характеристикой технического уровня производства. Техническое состояние влияет на фондоотдачу основных средств, объем производства и выпуска продукции, и в конечном итоге – на финансовые результаты деятельности предприятия.

Техническое состояние основных средств характеризуется степенью их поступления, выбытия, пророста, годности и износа. Рассмотрим и рассчитаем данные показатели, а также проанализируем их изменение за изучаемый период . Исходные данные для расчёта показателей используем из бухгалтерской отчётности:

– Формы № 1 «Бухгалтерский баланс»;

– Формы №2 «Отчёт о прибылях и убытках»;

– Формы № 5 «Приложение к бухгалтерскому балансу».

На основании данных проведём анализ движения, технического состояния и обеспеченности основных средств. При определении оценки движения основных средств определяют следующие показатели:

1.Коэффициент поступления вычисляется:

К пост= Стоимость поступивших основных средств/ Стоимость основных средств на конец периода*100; (5)

Характеризует степень обновления основных средств. Показывает долю поступивших основных средств за период в общем объеме всех основных средств.(без учёта выбытия).

Кпост 2015=52/477*100%=10,9%;

Кпост 2016 =0/175*100%=0;

2) Коэффициент выбытия вычисляется по формуле:

Квыб=стоимость выбывших основных средств/стоимость основных средств на начало периода*100; (6)

Показывает долю выбывших основных средств за период в общем объеме всех основных средств. (без учёта поступ.).

Квыб2015=35/460*100%=7,6% ;

Квыб2016=302/477*100%=63,3%;

3) Коэффициент прироста вычисляется по формуле:

Кприроста=(Стоимость поступивших ОС– стоимост выбывших)/Стоимость основных средств на начало периода*100; (7)

Показывает долю поступивших основных средств за период в общем объеме всех основных средств с учётом их выбытия.

К прироста2015=(52-35)/460*100%=3,7%;

К прироста2016=(0-302)/477*100%= — 63,3%;

При анализе технического состояния основных средств определяют следующие показатели:

4)Коэффициент износа:

Кизн=Сумма начисленной амортизации за год/ первоначальная стоимость основных средств *100; (8)

Показывает долю стоимости основных средств, перенесенных на стоимость продукции, работ, услуг.

Кизн2015=235/460*100%=51,09%;

Кизн2016=305/477*100%=63,94%;

С показателем коэффициента износа связан другой показатель состояния основных средств коэффициент годности, показывает долю остаточной стоимости основных средств в первоначальной стоимости или степень годности основных средств к эксплуатации.

5) Показатель коэффициента износа:

Кгодн=1-Кизн=100%-Кизн; (9)

Кгодн2015=100-51,09=48,91%;

Кгодн2016=100-63,94=36,06%;

В таблице 6, представим полученные результаты движения основных средств.[23,c.37]

Таблица 6– Анализ и оценка движения основных средств в ООО «Империя камня» за 2015-2016гг

| Показатель | 2015 год | 2016 год | Абсолютное отклонение +- |

| Стоимость основных средств на начало года | 460 | 477 | 17 |

| Стоимость основных средств на конец года | 477 | 175 | -302 |

| Стоимость поступивших основных средств за год | 52 | 0 | -52 |

| Стоимость выбывших основных средств за год | 35 | 302 | 267 |

| Коэффициент поступления (Кпост), % | 10,9 | 0 | -10,9 |

| Коэффициент выбытия (Квыб), % | 7,6 | 63,3 | 55,7 |

| Коэффициент прироста (Кприроста), % | 3,7 | -63,3 | -67,0 |

| Коэффициент износа % | 51,09 | 63,94 | 12,85 |

| Показатель коэффициента износа | 48,91 | 36,06 | -12,85 |

По данным таблицы 6 видно, что поступление в 2016 году по сравнению с 2015 годом было менее интенсивным. Снижение данного показателя свидетельствует об ослаблении имущественного потенциала. Коэффициент поступления в 2015 году составил 10,9%, а в 2016 году 0. Также, видно рост коэффициента выбытия в 2016 году, он на 55,7% выше, чем в 2015 году, увеличение данного показателя свидетельствует о том, что предприятие списывало старое оборудование и другие основные средства. Наблюдается снижение прироста основных средств в 2016 году на 67 %, что позволяет сделать вывод о том, что в организации наблюдается сокращение стоимости основных средств и увеличение прочих оборотных активов в балансе предприятия.

Техническое состояние основных средств в ООО «Империя камня» низкое. Об этом свидетельствуют рассчитанные показатели коэффициента износа. Так за изучаемый период коэффициент износа в 2016 году увеличился на 12,85% по сравнению с 2015 годом и составил 63,94%. При этом коэффициент годности уменьшился прямо пропорционально коэффициенту износа и на 2016 год составил 36,06%. Увеличение коэффициента износа и уменьшение показателя коэффициента годности обусловлены следующими факторами:

– использование метода начисления амортизации по данным бухгалтерского учета;

– приобретение основных средств, бывших в употреблении, от других организаций с высоким уровнем износа; – заниженные темпы обновления основных средств;

– невыполнение мероприятий по вводу новых основных средств.

Таким образом, нужно отметить, что предприятие мало заботится об обновлении действующего оборудования. Деятельность ведётся на устаревшем оборудовании.

2.4. Информационно-программное обеспечение деятельности организации

От степени совершенства бухгалтерского учёта, полноты и точности заполнения первичных учётных документов, точности отнесения объектов к учётным классификационным группам, достоверность инвентаризационных описей, глубины разработки и ведения регистров аналитического учёта зависит достоверность и полнота результатов анализа основных средств. Информационной базой для анализа основных средств по вышеприведенной схеме служат данные внешней бухгалтерской (финансовой) отчетности. В первом разделе бухгалтерского баланса отражаются основные средства по остаточной стоимости (первоначальная стоимость за минусом амортизационных отчислений за время эксплуатации). Если организации не будет во время приобретать, обновлять, модернизировать основные средства, то может наступить такой момент, что стоимость основных средств будет полностью амортизирована. При использовании, основные средства нуждаются в затратах на их содержание, обслуживание, ремонты и модернизацию, не увеличивающую балансовую стоимость основных средств независимо от срока их эксплуатации.

Размеры затрат зависят от срока службы основных средств. Чем старше основные средства, тем больше они изношены, тем больше требуют средств на поддержание их работоспособности и хорошей производительности. Эти затраты не влияют на балансовую стоимость основных средств, они относятся на себестоимость продукции, работ и услуг в том периоде, в котором они произведены. Бухгалтерская отчетность должна давать достоверное и полное представление об имущественном и финансовом положении организации, а также финансовых результатах ее деятельности. Статьи годовой бухгалтерской отчетности должны подтверждаться результатами инвентаризации имущества и обязательств. В соответствии с требованиями ПБУ 6/01 «Учет основных средств» в бухгалтерской отчётности подлежит раскрытию информация о первоначальной стоимости и сумме начисленной амортизации по основным группам основных средств на начало и конец отчётного года.

Анализ основных средств начинается с изучения динамики состава основных средств, структуры и их динамики, он дает возможность установить абсолютное и относительное отклонение прироста или уменьшения всего имущества. Анализ основных средств рассматривается в качестве одной из функций управления производством. Основные средства предприятия подразделяются на основные производственные и непроизводственные. Максимально возможный выпуск готовой продукции или объём продаж напрямую зависит от полного использования основных производственных фонов, определяющие производственную мощность предприятия. Увеличение производственных мощностей возможно за счет:

–ввода новых основных средств;

– реконструкции старых;

– технического перевооружения производства и др.

Основные средства подразделяют на активные (машины и оборудование) и пассивные основные фонды. В зависимости характера и от вида участия в производственном процессе зависит эффективность использования основных средств, которая оценивается в случаях:

– основные средства и долгосрочные инвестиции в основные средства оказывают многоплановое и разностороннее влияние на финансовые результаты деятельности предприятия;

– основные средства обслуживают не только производственную сферу деятельности предприятия, но и социально-бытовую, культурную, природно- экологическую, поскольку эффективность их использования определяется не только экономическими, но и социальными и другими факторами.

Важным условием укрепления финансовой устойчивости для каждого предприятия является совершенствование структуры основных средств и рост объема производства. В процессе эксплуатации основные средства физически изнашиваются, морально устаревают, теряют свою первоначальную отдачу.

Структура основных средств это доля отдельных видов основных средств к общей стоимости, выраженное в процентах. Любая организация по мере возможности обновляет и пополняет основные средства, так называемо занимается воспроизводством. Воспроизводство основных средств – это процесс их обновления, расширения, модернизации и замены.

Основная цель воспроизводства основных средств – обеспечение предприятий оборудованием, машинами, зданиями и т. п. необходимого качества и в нужном количестве, постоянное поддержание их в рабочем состоянии. Воспроизводство бывает простое и расширенное. При простом воспроизводстве обновление и замена основных средств не превышает размеров износа, т.е. основные средства воспроизводятся в неизменном основных средств масштабе. Простое воспроизводство заключается в замене изношенного оборудования и проведении ремонтов, в результате которых уменьшается износ. Расширенное воспроизводство направлено не только на возмещение износа основные средства, но и на их расширение. Оно осуществляется за счет нового строительства, реконструкции и расширения участков, цехов, производств, их технического перевооружения, приобретения более производительного, прогрессивного оборудования взамен выбывшего, модернизации машин и механизмов и т.д.

Повышение роли анализа производственной структуры на этапе их приобретения играет большую роль в экономике предприятия в целом, и использовании в период эксплуатации основных средств. Состояние и использование прямо влияет на конечные результаты предприятия, то есть рациональное использование основных средств позволяет повышать объемы производства без дополнительных вложений. В зависимости от участия в процессе производства основные средства делятся на активные (машины и оборудование, транспортные средства) и пассивные (здания, сооружения, инвентарь). Данные о наличии, износе и движении основных средств служат основным источником информации для оценки производственного потенциала предприятия. В настоящее время в ООО «Империя Камня» использует программу 1С: Бухгалтерия. Эта программа является универсальной и предназначена для ведения синтетического и аналитического бухгалтерского учета по различным разделам. Программа предоставляет возможность ручного и автоматического ввода проводок. Все проводки вносятся в журнал операций.

1С: Бухгалтерия поддерживает несколько списков справочной информации (справочников):

1) План счетов;

2) Список видов объектов аналитического учета;

3) Списки объектов аналитического учета (субконто);

4) Констант и т.д.

ГЛАВА 3. ОРГАНИЗАЦИЯ АУДИТА ОСНОВНЫХ СРЕДСТВ В ООО «ИМПЕРИЯ КАМНЯ»

3.1. Планирование аудита основных средств в ООО «Империя камня»

В соответствии с Федеральным законом «Об аудиторской деятельности» от 30.12.2008 года № 307-ФЗ, малые предприятия освобождены от ежегодной обязательной аудиторской проверки. Аудит на данных предприятиях проводится по инициативе самого руководства предприятия или его собственников.

Аудиторская проверка — это мероприятие, заключающееся в сборе, оценке и анализе аудиторских доказательств, касающихся финансового положения аудируемого лица, и имеющее своим результатом выражение мнения аудитора о правильности ведения бухгалтерского учета и достоверности финансовой отчетности.

Планирование аудиторской проверки основных средств целесообразно рассматривать как важный и ответственный и неотъемлемый этап аудиторской проверки, поскольку от качества его выполнения зависит эффективность всей последующей работы аудитора. Оптимальная схема планирования аудита, должна включать следующие стадии:

- Предварительное планирование;

- Изучение системы бухгалтерского учета;

- Оценка аудиторскаго риска;

- Установление уровня существенности;

- Построение аудиторской выборки;

- Подготовка общего плана и программы аудита.

Предварительное планирование необходимо начать с бесед с представителями руководства, сотрудниками подразделений, главным бухгалтером, руководителем службы внутреннего контроля. Они должны строиться так, чтобы аудитор мог получить достаточно ясное представление об ожиданиях клиента, как он представляет себе характер, объемы, сроки работы и т.п. Руководствуясь правилом или стандартом аудиторской деятельности № 23 «Заявления и разъяснения руководства аудируемого лица», аудитор обязан получить объяснения с целью доказательства допущения непрерывности деятельности, первичной оценки надежности систем бухгалтерского учета и внутреннего контроля. На стадии заблаговременного планирования аудитору нужно ознакомиться с экономическими критериями функционирования предприятия, видами его деятельности. Изучение этих данных вопросов дает возможность аудитору получить общее понимание о деятельности предприятия. Перед началом аудита экономического субъекта особенно важным является согласовать в договоре или письме-обязательстве условия проведения аудита, права и обязанности аудиторской организации и экономического субъекта. При этом следует руководствоваться требованиями правил (стандартов) аудиторской деятельности «Права и обязанности аудиторских организаций и проверяемых экономических субъектов», «Письмо — обязательство аудиторской организации о согласии на проведение аудита» и «Порядок заключения договоров на оказание аудиторских услуг».

Главной основой информацией на этой стадии является письменно утвержденная учетная политика предприятия, сформированная с учетом экономических и организационных факторов. Ознакомившись с содержанием принципов и правил ведения бухгалтерского учета, принятых на предприятии, аудитор может приступить к оценке организационной структуры. На стадии предварительного планирования нужно дать оценку квалификации работников подразделений с учетом уровня образования, практического опыта, периодичности повышения квалификации, стажировок. Получить нужные данные аудитор может посредством исследования документации отдела по работе с персоналом и устного опроса сотрудников. Стадию предварительного планирования необходимо завершить изучением отчетов службы внутреннего контроля, материалов налоговых проверок и других контролирующих структур.

Изучение системы бухгалтерского учета подразумевает исследование и оценку главных принципов организации бухгалтерского учета изучаемых операций и документооборота, закрепленных в положениях учетной политики, роли средств вычислительной техники в ведении учета, организационной структуры подразделений, ответственных за ведение бухгалтерского учета.

На этапе оценки аудиторского риска аудитор обязан собрать необходимый объем аудиторских доказательств с целью выражения мнения об уровне риска, эффективности системы внутреннего контроля и принять решение о том, в какой мере он в своей работе может на нее полагаться.

Аудиторский риск – это субъективно определяемая аудитором вероятность того, что отчетности экономического субъекта может содержать не выявленные ошибки и искажения после подтверждения ее достоверности или признать, что отчетность содержит ошибки, и искажения когда на самом деле их нет. Аудиторский риск оценивается как высокий, средний и низкий.

Для субъектов предпринимательства значение риска не обнаружения обычно должно быть ниже, чем для средних и крупных экономических субъектов. Исходя из задачи минимизации риска не обнаружения аудиторской организации рекомендуется предусмотреть необходимое увеличение объема аудиторских выборок. Оценив все три компонента можно сделать вывод об уровне аудиторского риска. Завершающей стадией планирования является подготовка общего плана и программы аудита.

В соответствии с ФПСАД № 3 «Планирование аудита», для эффективного подхода к аудиту основных средств и нематериальных активов на завершающей стадии планирования составляется общий план аудиторской проверки, производится предварительная оценка системы внутреннего контроля, которая подтверждается или корректируется в ходе аудита. Так же аудитору необходимо составить более развернутую программу аудиторской проверки, в которой, будет представлен перечень планируемых аудиторских процедур по различным участкам бухгалтерского, налогового и управленческого учета. Уже после формирования общего плана аудиторской проверки, аудитору нужно сформировать тест внутреннего контроля, который в полной мере может дать представление об оценке системы внутреннего контроля, которая складывается из сферы контроля (позиции управления к концепции контроля, к формированию условий контроля), средств контроля и системы бухгалтерского учета. При оценке системы внутреннего контроля аудитор должен:

– проверить присутствие и действие распорядительных документов;

–осуществить экспертизу порядка документального оформления фактов хозяйственной деятельности;

–исследовать утвержденные графики и схемы документооборота;

– провести исследования соответствия используемой формы учета;

–проверить наличие регистров налогового учета;

–установить, соблюдается ли установленный порядок подготовки и представления внутренней бухгалтерской отчетности,

–обобщить информацию процедуры о составе, масштабах и характере операций в проверяемом периоде.

Тестирование может быть произведено в ряде вопросов, задаваемых аудитором персоналу проверяемого предприятия. Вопросы для проведения предварительной оценки уровня учета основных средств представлены в приложении 5.

Получая ответы на поставленные вопросы аудитору легче соорентироваться в системе учета предприятия. Ответы работников предприятия могут указать на ошибки, недоработки, которые должны быть исправлены. Кроме этого аудитор определяет объемы работы при проведении аудиторской проверке.

Важной особенностью проведение аудита является то, что он не должен мешать текущей работе бухгалтерской службе. В короткие сроки быстро и точно дать ответ на единственно правильный ответ. Достоверно или не достоверно ведется учет основных средств на данном предприятии.

После того, как ответы получены аудитор составляет план аудита.

План проведения аудита основных средств представленный в таблице 7.

Таблица 7– План аудиторской проверки ООО «Империя камня»

| Планируемые работы | Период проведения | Исполнители |

| Аудит учетной политики | 15.01.2015 | Юнг М.Н

|

| Аудит наличия и сохранности основных средств | 15.01. 2015г. 25.01.2015г. | Юнг М.Н Загудаева Л.В Мартынова М.Н |

| Аудит движения основных средств | 25.01.20 15г.- 27.01.2015 г | Юнг М.Н Загудаева Л.В Мартынова М.Н |

| Аудит правильности учета и начисления амортизации по основным средствам | 28.01.20 15г.- 31.01.2015г | Юнг М.Н Загудаева Л.В Мартынова М.Н |

На основании составленного плана проведения аудиторской проверки в последующем рассчитывается уровень существенности и аудиторский риск.

Уровень существенности определяет предельно допустимый уровень искажения бухгалтерской (финансовой) отчетности по той или иной статьи баланса. Аудиторский риск, это объективная вероятность не обнаружения аудитором значительных неточностей и отклонений в бухгалтерских (финансовых) документах.

Между аудиторским риском и уровнем существенности существует обратная взаимосвязь, то есть чем выше уровень существенности, тем ниже аудиторский риск и наоборот. Планируемый аудиторский риск составляет 3 %, а так же планируемый уровень существенности равен 5 %.

Данные для расчета уровня существенности взяты из форм отчетности ООО «Империя камня»:

–Ф№1 Бухгалтерский баланс.

– Ф№2 Отчет о прибылях и убытках.

Исходные данные для расчета разместим в таблице 8.

Данная таблица наглядно помогает узнать предельно допустимое значение ошибки в тыс. рублях по основным показателям бухгалтерской отчетности.

Таблица 8– Расчет уровня существенности аудиторской проверки

| Наименование базового показания бухгалтерской отчетности | Значение базового показателя, тыс. руб. | Доля базового показателя % | Значение, применяемое для нахождения уровня существенности, тыс. руб |

| Валовой объем реализации без НДС | 49482 | 2 | 98964 |

| Валюта баланса | 187540 | 2 | 3751 |

| Собственный капитал | 9717 | 10 | 971 |

| Общие затраты | 26546 | 2 | 531 |

| Балансовая прибыль предприятия | 17165 | 5 | 858 |

Рассчитаем уровень существенности:

В связи с тем, что валовый объем и валюта баланса достаточно отличаются от среднего уровня, их мы исключим.

98964+3751+971+531+858=105075/5=21015;

971+531+858=2360/3=787;

971-787=184;

531-787=-256;

858-787=71;

(787-531)/787=0,32

Таким образом, уровень существенности не превышает 20%.

Далее аудитор составляет программу проведения аудита основных средств.

Приложение 6. После составления программы аудитор приступает к проведению непосредственно аудиторской проверки.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.