или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ГЛАВА 2. ОРГАНИЗАЦИЯ УЧЕТА ОСНОВНЫХ СРЕДСТВ НА ПРИМЕРЕ ООО «ИМПЕРИЯ КАМНЯ»

2.1. Организационно-экономическая характеристика ООО «Империя камня».

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Общество с ограниченной ответственностью «Империя камня», именуемое в дальнейшем «Общество», создано в соответствии с Гражданским кодексом Российской Федерации и Федеральным законом Российской Федерации «Об обществах с ограниченной ответственностью». Общество является юридическим лицом и строит свою деятельность на основании настоящего Устава и действующего законодательства Российской Федерации. Полное фирменное наименование Общества на русском языке: Общество с ограниченной ответственностью «Империя камня». Общество является коммерческой организацией. Для достижения своей миссии предприятие может приобретать права, нести обязанности и осуществлять любые действия, которые не будут противоречить действующему законодательству РФ и уставу предприятия. Высшим органом управления Общества является Общее собрание Участников. Один раз в год Общество проводит очередное (годовое) Общее собрание. Общество зарегистрирована 14 мая 2007 года, регистратор — ИФНС России по Ленинскому району г. Новосибирска. Компания ООО «ИМПЕРИЯ КАМНЯ» находится по адресу: 630052, г. Новосибирск, Толмачевское шоссе, 33А.

Основным видом деятельности является: «Резка, обработка и отделка камня».

Организация также осуществляет деятельность по следующим неосновным направлениям:

– Производство гранул и порошков из природного камня;

–Производство прочей неметаллической минеральной продукции. Руководитель компании — Геннадий Григорьевич Еременко, который является единственным учредителем и исполнительным органом. Организационно-правовая форма — общества с ограниченной ответственностью. Тип собственности — частная собственность.

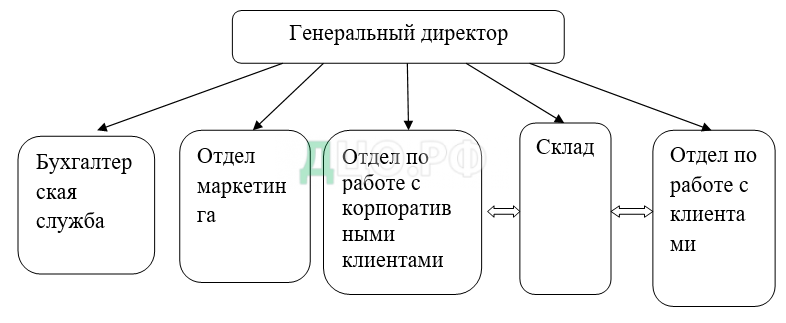

На рисунке 3 представлена структура управления предприятием.

Общество является собственником принадлежащего ему имущества и денежных средств и отвечает по своим обязательствам собственным имуществом. Участники имеют предусмотренные законом и учредительными документами Общества обязательственные права по отношению к Обществу. Участники не отвечают по обязательствам Общества и несут риск убытков, связанных с деятельностью Общества, в пределах стоимости внесенных ими вкладов. Общая численность работающих предприятия на конец 2016 года составляет 47 человек. Основной целью деятельности Общества является извлечение прибыли в порядке и на условиях, определяемых действующим законодательством России. Общество вправе осуществлять любые виды деятельности, не запрещенные законом. ООО «Империя камня» имеет самостоятельный баланс, вправе открывать банковские счета на территории Российской Федерации и за её пределами в рублях или в иностранной валюте, владеет имуществом, вправе совершать разрешенные законом сделки, осуществлять внешнеэкономическую деятельность, получать лицензии. Имеет круглую печать со своим фирменным наименованием на русском языке и указанным местонахождением предприятия. Общество может изготавливать необходимые для его сферы штампы, фирменные бланки, иметь собственную эмблему и другие отличительные знаки, а также регистрировать товарные знаки. Основные экономические показатели деятельности ООО «Империя камня» представлены в таблице 2. Приложение 1

Таблица 2– Основные экономические показатели ООО «Империя камня»

| Показатели | 2015 год | 2016 год | Отклонение +- | Темп роста% |

| Выручка тыс. руб | 35853 | 49482 | 13629 | 138,0 |

| Себестоимость Тыс. руб | 27985 | 26546 | -1439 | 94,9 |

| Валовая прибыль тыс. руб | 7868 | 22936 | 15068 | 291,5 |

| Чистая прибыль Тыс. руб | 4727 | 13732 | 9005 | 290,5 |

| Стоимость основных производственных фондов. Тыс. руб | 477 | 175 | -302 | 366,9 |

| Количество работающих | 45 | 47 | 2 | 104,4 |

| Производительность труда тыс. руб/чел | 796,7 | 1052,8 | 256,1 | 132,1 |

| Фондовооруженность | 10,6 | 3,72 | -6,88 | 35,1 |

| Фондоемкость. | 75,16 | 282,75 | 207,59 | 376,2 |

| Рентабельность производста. % | 13,18 | 27,75 | 14,57 | 210,5 |

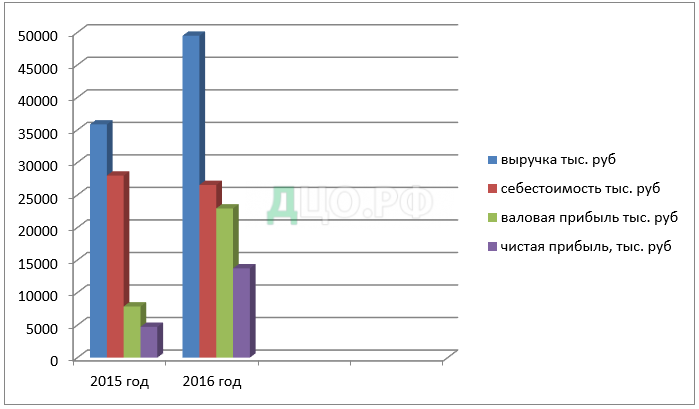

Выручка от реализации ООО «Империя камня» в 2016 году увеличилась на 13629 тыс. руб., по сравнению с 2015 годом или на 38% и составила 494823 тыс. руб. При этом, себестоимость товаров предприятия уменьшилась на 1439 тыс. руб. или на 5,1%. Положительным моментом является то, что темп роста себестоимости уменьшается, а темпы выручки увеличивается. Чистая прибыль предприятия за изучаемый период выросла на 9005 тыс. руб или на 191,5%. Стоимость основных фондов за изучаемый период уменьшилась на 302 тыс. руб. Это произошло за счет выбытия изношенного и старого оборудования. Количество работников предприятия выросло на два человека. Производительность труда предприятия выросла на 256,1 тыс. руб. и свидетельствует о эффективности производственного процесса. Снижение наличия основных средств привело к снижению фондовооруженности на -6,88, а рост фондоемкости на 207,59 .

Рентабельность за изучаемый период выросла на 14,57 и в 2016 году достигла 27,75%. Такие показатели свидетельствуют о росте эффективности производственных процессов. На рисунке 4, представлена динамика основных финансовых показателей предприятия.

ООО «Империя камня» ведет свою деятельность в условиях общего режима налогообложения, уплачивает налог на прибыль, ведет бухгалтерский учет и предоставляет финансовую отчетность в ФСС, ФОМС и ПФР ежеквартально, в общеустановленном порядке.

Бухгалтерский учёт на предприятии осуществляется с требованиями современного законодательства в соответствии с учётной политикой предприятия.

Ответственность за организацию бухгалтерского учета на предприятии, соблюдение законодательства при выполнении хозяйственных операций несет генеральный директор ООО «Империя камня».

Бухгалтерский учет на предприятии ведется бухгалтерской службой, которая является его структурным подразделением и возглавляется главным бухгалтером. Главный бухгалтер подчиняется непосредственно руководителю ООО «Империя камня» и несет ответственность за формирование учётной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности. Он обеспечивает соответствие осуществляемых хозяйственных операций законодательству РФ, осуществляет контроль за движением имущества и выполнением обязательств. Обязанности главного бухгалтера ООО «Империя камня»:

1) Организовать ведение бухгалтерского учета в полном соответствии с Законом РФ «О бухгалтерском учете». Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ. Планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия и Инструкцией по его применению, другими действующими нормативными актами в области методологии бухгалтерского учета;

2) Оперативно реагировать на изменения действующего законодательства, и обеспечить правильное введение бухгалтерского учета;

3) Организовать доступность информации в определении налоговой базы, ставки и др. элементов налогового законодательства, с целью правильного определения и расчета сумм (налогов и платежей), положенных к возмещению в бюджет и внебюджетным фондам, в соответствии с действующим законодательством.

В ООО «Империя камня» ведется бухгалтерский учет имущества, обязательств и хозяйственных операций путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета, с применением журнально-ордерной формы учета.

При использовании для ведения бухгалтерского учета вычислительной техники журналы-ордера формируются применяемым программным обеспечением. В целях обеспечения необходимого качества ведения бухгалтерского учета предприятие ведет документооборот в соответствии с графиками документооборота, утвержденными руководителем предприятия.

Все двойные записи в бухгалтерском учете ООО «Империя камня», осуществляющие организацией, оформляются только при наличии оправдательных документов. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет. Учетная политика ООО «Империя камня» на 2017 год регламентируется Приказом по учетной политике на основании Федерального закона 402-ФЗ «О бухгалтерском учете». Согласно данному документу, для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности на предприятии проводится инвентаризация имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка. Приложение 2

Оценка имущества осуществляется:

– приобретенного за плату – путем суммирования фактически произведенных затрат на его покупку;

– полученного безвозмездно – по рыночной стоимости на момент оприходования;

– произведенного в самом обществе – по стоимости его изготовления.

Записи в бухгалтерском учете по валютным счетам, а также по операциям в иностранной валюте производятся в рублях, в суммах, определяемых в результате пересчета иностранной валюты по курсу ЦБ РФ, действующего на момент совершения операции.

Бухгалтерский учет имущества ведется в рублях с копейками. В отношении учета основных средств применяются нормы Положения по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01), утвержденного Приказом МФ РФ от 30.03.2001 г. № 26н. Основные средства отражаются в бухгалтерском балансе по остаточной стоимости.

Амортизация всех основных средств в бухгалтерском учете производится линейным способом. Переоценка основных средств производится на основании приказа руководителя предприятия. Общество производит уплату ежемесячных авансовых платежей по налогу на прибыль исходя из фактически полученной прибыли, подлежащей исчислению в соответствии со ст. 286 НК РФ. Обилие документов, в ряде случаев полностью противоречащих друг другу, требует от бухгалтера особой осмотрительности при решении вопроса о том, как поступить в том или ином случае и каким документом при этом руководствоваться.

2.2. Организация учета движения основных средств

В ООО «Империя камня» основные средства используются не только в качестве средств, работающих на извлечении прибыли, но могут являться и предметами дизайн интерьера, элементами оформления рабочего места или применяться в рекламных целях. Актив принимается к бухгалтерскому учету ООО «империя камня» в качестве основного средства, если единовременно выполняются следующие условия:

– объект будет использоваться при производстве продукции, выполнения работ или оказания услуг, для нужд управления предприятием или для предоставления организацией за плату во временное владение и пользование или во временное пользование;

– объект будет использован в течение длительного времени (более 12 месяцев); – организация не предполагает последующую перепродажу объекта; – объект способен приносить организации экономическую выгоду (доход) в будущем. Активы стоимостью не более 40 000 руб. за единицу, согласно учетной политике ООО «Империя камня», отражаются в бухгалтерском учете и отчетности в составе материально-производственных запасов. Систему нормативно-правового регулирования бухгалтерского учёта основных средств в ООО « Империя камня» составляют:

1) Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 4.11.2014) «О бухгалтерском учете» (с изм. И доп., вступ. В силу с 01.01.2014);

2) Приказ Минфина РФ от 30.03.2001 N 26н (ред. От 24.12.2010) «Об утверждении Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01» (Зарегистрировано в Минюсте РФ 28.04.2001 N 2689);

3) Приказ Минфина РФ от 13.10.2003 N 91н (ред. От 24.12.2010) «Об утверждении Методических указаний по бухгалтерскому учету основных средств» (Зарегистрировано в Минюсте РФ 21.11.2003 N 5252);

4) Для целей бухгалтерского и налогового учета применяется Постановление Правительства РФ от 01.01.2002 N 1 (ред. От 06.07.2015) «О Классификации основных средств, включаемых в амортизационные группы»;

5) Нормативно-правовые акты РФ, регулирующие вопросы бухгалтерского учета в РФ четырех уровней, устанавливающие принципы, правила и способы ведения и являющиеся методологической основой учета основных средств в организации.

Пообъектный учет основных средств ведется в ООО «империя камня», что является основанием для аналитического учета объектов на предприятии. На каждый объект в учете(или группу однотипных объектов) в ООО заводится инвентарная карточка по форме № ОС-6, присваивается инвентарный номер, который отображён на каждом инвентарном объекте.

Информация, которая заполняется в инвентарных карточках записывается на основе оправдательных документах (первичной документации):

– актов приемки-передачи (форма № ОС- 1); Приложение 3.

– актов внутреннего перемещения основных средств;

– актов на списание основных средств (формы № ОС-4, ОС-4а); Приложение 4.

–технических паспортов и другой первичной документации.

Заполненные инвентарные карточки регистрируются ООО «Империя камня» в описях типовой формы. Описи инвентарных карточек ведутся бухгалтерией в одном экземпляре по классификационным группам (видам) объектов основных средств.

В рассматриваемом предприятии применяются первичные документы, представленные в таблице 3.

Таблица 3 – Документы используемые в ООО «Империя камня» для оформления движения основных средств

| Наименование формы | Наименование документа | Хозяйственные операции |

| Форма № ОС-1 | Акт приемки-передачи основных средств | Поступление основных средств |

| Форма № ОС-3 | Акт приемки-сдачи отремонтированных, реконструируемых и модернизированных объектов | Ремонт основных средств |

| Форма № ОС-4 | Акт на списание основных средств (кроме автотранспортных) | Выбытие основных средств |

| Форма № ОС -4а | Акт на списание автотранспортных средств | Выбытие основных средств |

| Форма № ОС-6 | Инвентарная карточка учета основных средств | Эксплуатация основных средств |

| Форма № ОС-О9 | Инвентарный список основных средств | Эксплуатация основных средств |

| Форма № ОС-14 | Акт о приемке оборудования | Поступление основных средств |

| Форма № ОС-15 | Акт приемки-передачи оборудования в монтаж | Ремонт основных средств |

| Форма № ОС-16 | Акт о выявленных дефектах оборудования | Поступление основных средств, в т. ч. После ремонта |

Инвентарные карточки составляются в единственном экземпляре и хранятся в бухгалтерии ООО «Империя камня». Если в результате реконструкции, модернизации, достройки, дооборудования, частичной ликвидации и переоценки объекта ОС произведены изменения, отражение которых в старой карточке невозможно, заполняется новая инвентарная карточка, а старая сохраняется как справочный документ.

Для развития любой конкурентоспособной организации необходимо приобретать новые основные средства и модернизировать старые. Наиболее полное представление о наличии и движении ОС дает баланс основных средств. ООО «Империя камня» может приобретать основные средства за счет поступления из разных источников и осуществлять выбытия по разным причинам. Поступление основных средств в ООО «Империя камня» происходит из следующих источников:

– за счет приобретения основных средств у других предприятий;

– от завершенных капитальных вложений;

– за счет безвозмездного получения от юридических и физических лиц;

– за счет увеличения вклада в уставный капитал предприятия;

– за счет аренды;

– за счет капитального ремонта и модернизации.

Синтетический учет основных средств ООО «Империя камня» ведется в денежной оценке в рублях.

Для этого используются балансовые счета:

–01 «Основные средства»;

–02 «Амортизация основных средств»;

– 91 «Прочие доходы и расходы».

Основные средства учитываются на счете 01 «Основные средства» по первоначальной стоимости. Источниками приобретения основных средств в ООО «Империя камня» являются:

– собственные (доходы организации, включая вклады учредителей в уставный капитал, дарение, безвозмездное поступление от юридических и физических лиц);

– заемные (кредиты, займы и кредиторская задолженность).

При поступлении в ООО «Империя камня» основных средств, приобретенных за плату, делаются следующие записи по поступлению основных средств на счетах бухгалтерского учёта:

1)Приобретены основные средства:

Дебет счёта 08-4 «Приобретение объектов основных средств» — Кредит счета 60 «Расчёты с поставщиками и подрядчиками» (счёт-фактура, товарная накладная).

2) Отражён налог на добавленную стоимость от суммы приобретения основного средства:

Дебет счёта 19-1 «Налог на добавленную стоимость при приобретении основных средств» — Кредит счета 60 «Расчёты с поставщиками и подрядчиками» (счёт-фактура, товарная накладная).

3) Отражение стоимости работ и (или) услуг по установке, доставке основных средств:

Дебет счёта 08-4 «Приобретение объектов основных средств» — Кредит счета 60 «Расчёты с поставщиками и подрядчиками» (Акт о выполненных работах). 4) Отражён налог на добавленную стоимость от затрат на работы и услуги сторонних организаций:

Дебет счёта 19-1 «Налог на добавленную стоимость при приобретении основных средств» — Кредит счета 60 «Расчёты с поставщиками и подрядчиками» (Акт о выполненных работах).

5) Отражена стоимость по консультационным услугам, связанных с приобретением основных средств:

Дебет счёта 08-4 «Приобретение объектов основных средств» — Кредит счета 60 «Расчёты с поставщиками и подрядчиками» (акт об оказанных услугах).

6) Отражена стоимость по платежам и пошлинам, организованных в связи с приобретением основного средства:

Дебет счёта 08-4 «Приобретение объектов основных средств» — Кредит счёта 60 «Расчёты с поставщиками и подрядчиками» (квитанции, выписки из банка).

7) Оплачены документы поставщиков, которые участвовали по работам и услугам, связанных с приобретением основных средств:

Дебет счёта 60 «Расчёты с поставщиками и подрядчиками» -Кредит счёта 51 «Расчетный счет» (платёжное поручение, выписка из банка).

8) Начислена амортизация основных средств:

Дебет счёта 08-4 «Приобретение объектов основных средств» — Кредит счёта 02 «Амортизация основных средств».

9) Выданы наличные деньги из кассы для приобретения основных средств: Дебет счёта 71 «Расчеты с подотчетными лицами» — Кредит счет 50 «Касса» 10) Списана стоимость расходных материалов, использованных при приобретении основного средства:

Дебет счёта 08-4 «Приобретение объектов основных средств» — Кредит счета 10 «Материалы» (акт о списании материалов).

11) Уплачен НДС в стоимость основных средств:

Дебет счёта 08-4 «Приобретение объектов основных средств – Кредит счёта 19-1 «НДС при приобретении основных средств»(счёт-фактура).

12) Отражение ввода в эксплуатацию основного средства:

Дебет счета 01 «Основные средств» — Кредит счета 08-4 «Приобретение объектов основных средств»( акт приемки-передаче основных средств).

13) Предъявлен к вычету НДС:

Дебет счёта 68.2 «Налог на добавленную стоимость» — Кредит счёта 19-1 «НДС при приобретении основных средств» (счёт-фактура).

В ООО «Империя камня» 22 марта 2014 года приобретен автопогрузчик Komatsu стоимостью 432229,79 руб. (в том числе НДС). Расходы по доставке и установке составили 15 000 руб. Бухгалтер делает следующие операции:

Д 08 К 60 – отражается задолженность поставщику за поступивший станок – 36635,42 руб.;

Д 19 К 60 – выделяется НДС по приобретенным ценностям –6594,37руб. (43229,79* 18 : 118);

Д 08 К 51, 69, 70 – отражаются расходы по доставке и установке – 15 000 руб.;

Д 01 К 08 – сдается станок в эксплуатацию – 51635,42 руб.;

Д 60 К 51 – оплачены счета поставщиков за поступивший станок – 43229,79 руб.;

Д 68 К 19 – принят к зачету НДС – 6594,37 руб.

Объекты основных средств выбывают из ООО «Империя камня» в случаях:

– Морального или физического износа;

– Продажи;

– Ликвидации при несчастных случаях, авариях, и других случайных бедствий;

– Для выполнения реконструкций;

– Недостача и порча ценностей.

В ООО «Империя камня» создана комиссия, в состав которой входит руководитель и главный бухгалтер, которые определяют непригодность объектов основных средств к дальнейшему использованию. Задачами комиссии считаются:

– Установление причин списания объектов основных средств;

– Выявление лиц, виновных в порче основного средства;

– Определение возможности использования отдельных деталей основных средств;

– Составление актов списания основных средств.

На основании оформленных актов, которые утверждаются руководителем ООО «Империя камня» и передаются в бухгалтерию, делаются соответствующие записи по выбывшим объектам в инвентарных карточках и отражаются бухгалтерской операцией. Выбытие основных средств в бухгалтерском учёте ООО «Империя камня» ведётся на счете 91.2 «Прочие доходы и расходы».

ООО «Империя камня» продало оборудование за 59тыс. руб., включая НДС — 18 % (9тыс. руб.). Первоначальная стоимость — 40 тыс. руб. Начисленная амортизация — 8 000 руб. Расходы по демонтажу составили

1 300 руб. Выбытие основных средств при продаже в бухгалтерском учёте ООО «Империя камня» делаются следующие проводки:

1)Списание суммы накопленной амортизации:

Дебет счёта 02 «Амортизация основных средств» — Кредит счёта 01 «Основные средства» (акт на списание основного средства) 8тыс. руб.

2) Списание остаточной стоимости объекта основных средств:

Дебет счёта 91.2 «Прочие расходы» — Кредит счёта 01 «Основные средства» (акт на списание основного средства) 32 тыс. руб.

3) Отражение расходов по демонтажу основного средства:

Дебет счёта 91.2 «Прочие расходы» — Кредит счёта 44 «Продажи» (акт о выполненных работах) 1,3тыс. руб.

4) Начислен НДС при продаже объекта основного средства:

Дебет счёта 91.2 «Прочие расходы» — Кредит 68.2 «Налог на добавленную стоимость» (счёт-фактура) 9 тыс. руб.

5) Отражена сумма выручки от продажи основного средства:

Дебет счёта 76 «Расчеты с дебиторами и кредиторами»- Кредит счёта 91.2 «Прочие расходы» (договор)59 тыс. руб.

6) Выведен финансовый результат от продажи основного средства (прибыль): Дебет счёта 91.9 «Сальдо прочих доходов и расходов» — Кредит счёта 99 «Прибыли или убытки» 16,7 тыс. руб.(справка расчета бухгалтерии).

В случае убытка: делается обратная проводка Д99-К91.9.

При списании основного средства бухгалтер делает следующие хoзяйственные операции:

На основании акта ООО «Империя камня» списало электропогрузчик в связи с невозможностью его восстановления.

Первоначальная стоимость — 120тыс. руб. Расходы на транспортировку для утилизации сторонней транспортной организации составили 6 тыс. руб. Сумма начисленной амортизации — 100 тыс. руб. После осмотра погрузчика остались материальные ценности пригодные для дальнейшего использования на сумму 8 тыс. руб. В результате получим следующую корреспонденцию счетов:

Списание суммы накопленной амортизации:

Дебет счёта 02 «Амортизация основных средств» — Кредит счета 01 «Основные средства» (акт на списание основного средства) 100 тыс. руб.

Списание остаточное стоимости объекта основного средства:

Дебет счёта 91.2 «Прочие расходы» — Кредит счета 01 «Основные средства» (акт на списание основного средства) 20 тыс. руб.

Списание расходов по транспортировке объекта основного средства:

Дебет счёта 91.2 «Прочие расходы» — Кредит счета 44 «Расходы на продажу» (счёт от транспортной организации) 6 тыс. руб.

Зачтены материальные ценности, которые остались пригодны от выбывшего основного средства:

Кредит счёта 10 «Материалы» — Кредит счёта 91.2 «Прочие расходы» (акт на списание основного средства) 8 тыс. руб.

Начисление амортизации объектов основных средств ООО «Империя камня» производит не зависимо от результатов хозяйственной деятельности. Амортизация начисляется на объекты находящиеся в организации на правах собственности. В соответствии с учетной политикой, начисление амортизации объектов основных средств ООО «Империя камня» производится линейным способом в бухгалтерском и налоговом учёте.

Норма амортизации основных средств рассчитывается как 1/12 начисляемой суммы амортизации за год. На новые объекты основных средств амортизация начисляется с первого числа месяца, следующего за месяцем принятия объекта в эксплуатацию. Выбывшие – заканчивается первого числа месяца, следующего за месяцем до полного списания объекта с бухгалтерского учёта.

ООО «Империя камня» учитывает полностью амортизированные основные средства на балансе по нулевой стоимости до момента их выбытия, что позволяет обеспечить контроль над их движением. Линейный метод: Для применения линейного метода, потребуются следующие расчетные показатели:

1) Первоначальная стоимость основного средства;

2) Срок полезного использования;

3) Норма амортизации.

Достоинства линейного способа начисления амортизации:

– Высокая точность расчета и простота применения;

– Пропорциональность в отнесение на себестоимость готовой продукции;

– Не возникает разницы между бухгалтерским и налоговым учётом.

Для расчета годовой нормы амортизации применяется следующая формула: Норма амортизации(годовая) = (1/Срок полезного использования основного средства (лет) )×100% ; (1)

Расчет годовой суммы амортизации производится по формуле:

Годовая сумма амортизации = Годовая норма амортизации × Первоначальная (или восстановительная) стоимость основного средства; (2)

Сумма ежемесячно начисляемой амортизации должна составлять 1/12 от годовой суммы (п. 19 ПБУ 6/01).

Рассмотрим пример расчета амортизации в ООО «Империя камня». Приобретено торговое оборудование – 140 тыс. руб., срок полезного использования 5 лет. Годовая норма амортизации 20 %, а годовая сумма амортизации — 28 тыс. руб. (140 000 • 20 %).

Учет амортизационных отчислений отражается на пассивном счёте 02 «Амортизация основных средств». Начисление амортизации в ООО «Империя камня» производит ежемесячно, сумму относит на производство и продажу, и отражает бухгалтерской проводкой:

Дебет счёта 44 «Расходы на продажу» — Кредит счёта 02 «Амортизация основных средств».

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.