1.3. Методические основы проведения аудита финансовых результатов

В наши дни все большее значение приобретает аудит финансовых результатов. Финансовый результат организации определяется в сумме нераспределенной прибыли (чистой прибыли), которая подлежит распределению между акционерами (участниками) организации.

Целью аудита по финансовым результатам является определение соответствия используемой методики учета операций по формированию и использованию финансовых результатов, нормативным документам, действующим на территории Российской Федерации. На основе этого формируется мнение о достоверности финансового результата и бухгалтерской (финансовой) отчетности по финансовым результатам во всех существенных аспектах (Федеральный закон от 30 декабря 2008 г. N 307-ФЗ «Об аудиторской деятельности»). Основными задачами данного вида аудита являются следующие:

- Оценка соответствия бухгалтерской (финансовой) отчетности данным синтетического и аналитического учета составляющих конечного финансового результата;

- Подтверждение соответствия оформленных предприятием бухгалтерских операций действующему законодательству в области бухгалтерского учета;

- Проверка правильности формирования и отражения доходов и расходов от основного вида деятельности;

- Проверка правильности формирования и отражения доходов и расходов от прочих видов деятельности;

- Проверка правильности формирования нераспределенной (чистой) прибыли.

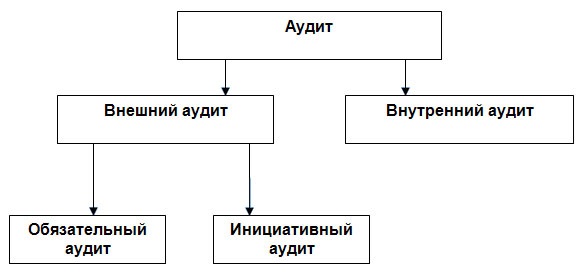

Существуют различные виды аудита. Эти виды представлены на рисунке 4.

Внешний аудит — это независимая и комплексная проверка финансовой (бухгалтерской) отчетности. Основная цель внешнего аудита – это установление достоверности и соответствия действующим нормам и действующему законодательству.

Внешний аудит проводится лишь на основе договора, который заключается с аудиторской организацией. Во время проверки происходит анализ документации и других факторов, влияющих на успешное развитие организации или производственного предприятия. Достаточно большое значение имеет и влияние внешних факторов на деятельность предприятия, которые отражают как экономическую ситуацию в целом, так и в конкретной производственной отрасли. Внешний аудит относится к обязательным проверкам, а вот аудит внутренний обычно проводится только по инициативе руководителей или акционеров. К подвидам внешнего аудита относятся такие виды как обязательный и индивидуальный.

Обязательный аудит — это аудиторская проверка ведения бухгалтерского учета и финансовой (бухгалтерской) отчетности организации или индивидуального предпринимателя, которая проводится в обязательном порядке ежегодно.

Инициативный аудит — это проверка бухгалтерской (финансовой) отчетности, которая проводится по инициативе руководителя организации или главного бухгалтера предприятия.

Внутренний аудит — это проверка бухгалтерской (финансовой) отчетности, которая проводится на предприятии сотрудниками, состоящими в штате проверяемой компании. Подобный аудит проводится только по желанию руководителя, менеджеров или учредителей. Цель такой проверки — это помочь работающим на предприятии сотрудникам более эффективно и с большей отдачей выполнять свои рабочие функцию. Внутренний аудит особенно необходим для тех организаций, которые имеют множественные филиалы, работающие в разных уголках страны.

Аудиторская проверка внутри фирмы нередко начинается с оценки системы внутрихозяйственного контроля. Внутрихозяйственный контроль – это один из видов экономического контроля, осуществляемый в пределах своей компетенции всеми отделами и службами, руководителями и специалистами предприятия. Этот контроль позволяет своевременно выявлять отрицательные отклонения и нарушения технологии производства, а также факты воровства и злоупотреблений, если они имели место.

На этапе планирования производится разработка общего плана, на основе которого составляется рабочая программа аудита.

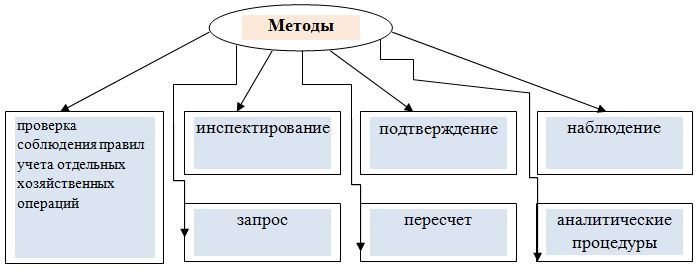

В ходе аудиторской проверки аудитор применяет различные методы получения аудиторских доказательств. Эти методы представлены на рисунке 5.

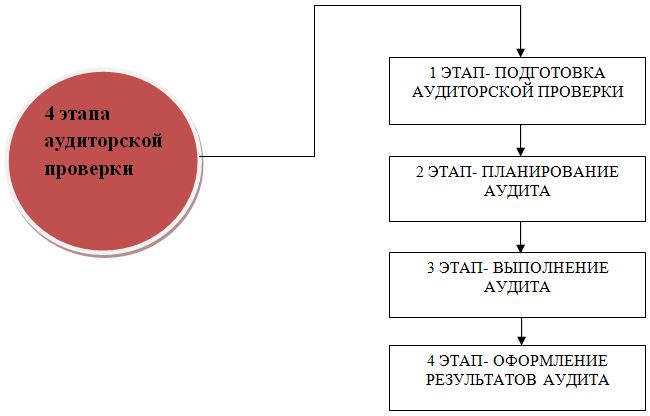

Этапы Аудиторской проверки представлены на рисунке 6.

В ходе проверки формирования финансовых результатов и налогообложения прибыли аудитор должен проверять следующее (Таблица 10):

Таблица 10. Проверка правильности и законности всех данных аудитором

| 1) наличие приказа по учетной политике с указанием метода определения выручки от реализации продукции (работ, услуг);

2) правильность определения и законность отражения фактической прибыли от реализации продукции (работ, услуг) на счетах бухгалтерского учета; 3) правильность определения предприятием предполагаемой прибыли и выручки от реализации продукции (работ, услуг) для исчисления авансовых платежей в бюджет; 4) правильность определения прибыли от реализации основных фондов и иного имущества предприятия; 5) правильность отражения в учете убытков, полученных от безвозмездной передачи основных средств и прочих активов; 6) правильность отражения в учете финансовых санкций; 7) правильность отражения в учете результатов от сдачи имущества в аренду; 8) законность и обоснованность создания резервов по сомнительным долгам; 9) правильность отражения в учете выручки от реализации продукции подсобных, вспомогательных и обслуживающих производств; 10) правильность отражения в учете выручки от реализации продукции при осуществлении внешнеэкономической деятельности; 11) правильность ведения аналитического и синтетического учета по счетам 99 «Прибыли и убытки», 59 «Резервы под обесценение вложений в ценные бумаги», 63 «Резервы по сомнительным долгам», 84 «Нераспределенная прибыль (непокрытый убыток)». |

При проверке своевременности отражения продаж аудитор проверяет данные о реализации, которые должны учитываются по мере совершения операции (оказания, отгрузки, выполнения) с отнесением к соответствующим периодам.

Аудитору нужно проверить правильность формирования финансового результата. Аудитор проверяет правильность классификации доходов и расходов для целей финансового и налогового учета. Классификация доходов и расходов организации для целей финансового учета регламентируется Положениями по бухгалтерскому учету «Доходы организации» (ПБУ 9/99) и «Расходы организации» (ПБУ 10/99). Для целей налогового учета следует руководствоваться 25 главой НК РФ.

В соответствии с главой 25 «Налог на прибыль организаций» Налогового кодекса Российской Федерации» на объект обложения налогом на прибыль оказывают воздействие, как полученные доходы, так и произведенные организацией расходы.

При проверке налогообложения прибыли аудитору необходимо установить:

- Соблюдались ли организацией принципы определения цены товаров, работ или услуг для целей налогообложения в соответствии со статьей 40 НК РФ;

- Являются ли произведенные организацией расходы обоснованными, документально подтвержденными и списанными в уменьшение доходов от реализации продукции (работ, услуг);

- Все ли внереализационные доходы (за исключением поименованных в статье 251 НК РФ) включены при расчете налогооблагаемой базы по налогу на прибыль и др.

В течение года суммы авансовых платежей налога на прибыль отражаются по кредиту счета 51 «Расчетные счета» и дебету счета 68 «Расчеты по налогам и сборам». Суммы фактически причитающихся платежей (согласно расчетам) записывают по кредиту счета 68 «Расчеты по налогам и сборам» в корреспонденции со счетом 99 «Прибыли и убытки».

Путем сопоставления дебетового и кредитового оборотов по счету 68 (субсчет «Налог на прибыль») определяется сумма задолженности по платежам в бюджет или переплаты. Погашение долга отражается записью по дебету счета 68 «Расчеты по налогам и сборам» и кредиту счета 51 «Расчетные счета». Когда сумма переплаты засчитывается в счет начисленных платежей следующего периода, никакие дополнительные записи не делаются. Если сумма переплаты возвращается организации из бюджета, то в учете производится запись по дебету счета 51 «Расчетные счета» в корреспонденции со счетом 68 «Расчеты по налогам и сборам».

Выполняя проверку, аудитор должен учитывать то, что в отчетности формирование финансового результата показывается развернуто. Аудитор проверяет отражение результата от продажи товаров, продукции (работ, услуг). Для установления достоверности прибыли или убытка от продажи проводится проверка правильности учета отгрузки и реализации продукции и расходов, связанных со сбытом продукции (коммерческих расходов).

В ходе аудиторской проверки должно быть подтверждено, что:

- Операции по продаже соответствующим образом санкционированы;

- На счетах бухгалтерского учета отражены реально совершенные сделки по продаже;

- Продажа вовремя отражена на соответствующих счетах учета;

- Стоимостная оценка операций по продаже верно определена;

- Суммы продажи правильно классифицированы;

- Суммы дебиторской задолженности по расчетам за поставку продукции (работ, услуг) правильно отражены на соответствующих счетах.

Аудитор выполняет выборочную проверку правильности отражения операций по продаже путем сверки данных, отраженных в бухгалтерских регистрах экономического субъекта, с первичными документами, и наоборот.

В заключение 1 главы автором настоящей работы были рассмотрены теоретические аспекты бухгалтерского учета и аудита, а также формирование финансовых результатов. В условиях рыночной экономики получение прибыли является непосредственной целью деятельности предприятия. Прибыль создает гарантии для его существования и развития.

Автор определил, что финансовый результат – это комплексное понятие, которое отражает совместный результат от производственной и коммерческой деятельности предприятия в виде выручки от реализации, а также конечный результат финансовой деятельности в виде прибыли и чистой прибыли. Финансовое положение предприятий в настоящее время во многом зависит от его способности приносить необходимую прибыль.

Автором было выяснено, что цель аудита финансовых результатов — это выражение мнения о достоверности показателей в финансовой отчетности по финансовым результатам и использовании прибыли, в соответствии ведения бухгалтерского учета финансовых результатов требованиям действующих нормативных актов.

Таким образом, в настоящее время, аудит становится неотъемлемой частью финансовой жизни предприятий и страны в целом.

Объектом распределения является балансовая прибыль организации. Под ее распределением понимается направление прибыли в бюджет и по статьям использования на предприятии. Законодательно распределение прибыли регулируется в той ее части, которая поступает в бюджеты разных уровней в виде налогов и других обязательных платежей. Определение направлений расходования прибыли, остающейся в распоряжении предприятия, структуры статей ее использования находится в компетенции предприятия.

Принципы распределения прибыли можно сформулировать следующим образом:

- прибыль, получаемая предприятием в результате производственно-хозяйственной и финансовой деятельности, распределяется между государством и предприятием как хозяйствующим субъектом;

- прибыль для государства поступает в соответствующие бюджеты в виде налогов и сборов, ставки которых не могут быть произвольно изменены. Состав и ставки налогов, порядок их исчисления и взносов в бюджет устанавливаются законодательно;

- величина прибыли предприятия, которая осталась в его распоряжении после уплаты налогов, не должна снижать заинтересованности в росте объема производства и улучшении результатов производственно-хозяйственной и финансовой деятельности;

- прибыль, остающаяся в распоряжении предприятия, в первую очередь направляется на накопление, обеспечивающее его дальнейшее развитие, и только в остальной части на потребление.

На предприятии распределению подлежит чистая прибыль, т.е. прибыль, которая осталась в распоряжении предприятия после уплаты налогов и других обязательных платежей. Из нее взыскиваются санкции, уплачиваемые в бюджет и некоторые внебюджетные фонды.

Распределение чистой прибыли отражает процесс формирования фондов и резервов организации для финансирования потребностей производства и развития социальной сферы.

Распределение чистой прибыли — это одно из направлений внутрифирменного планирования, значение которого в условиях рыночной экономики возрастает.

Порядок распределения и использования прибыли на предприятии фиксируется в уставе предприятия и определяется положением, которое разрабатывается соответствующими подразделениями экономических служб и утверждается руководящим органом предприятия.

В соответствии с уставом предприятия могут составлять сметы расходов, финансируемых из прибыли, либо образовывать фонды специального назначения: фонды накопления (фонд развития производства или фонд производственного и научно-технического развития, фонд социально- экономического развития) и фонды потребления (фонд материального поощрения).

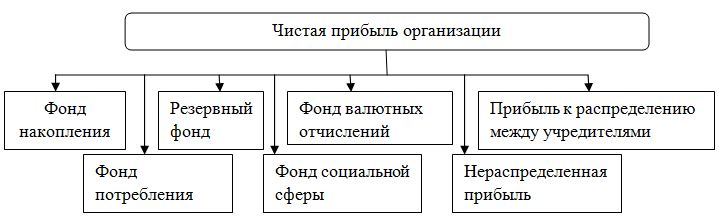

В Организации существуют направления, по которым распределяется чистая прибыль (рис.7).

Смета расходов, финансируемых из прибыли, включает расходы на развитие производства, социальные нужды трудового коллектива, на материальное поощрение работников и благотворительные цели.

К расходам, связанным с развитием производства, относятся расходы на научно-исследовательские, проектные, конструкторские и технологические работы, финансирование разработки и освоения новых видов продукции и технологических процессов, затраты по совершенствованию технологии и организации производства, модернизации оборудования, затраты, связанные с техническим перевооружением и реконструкцией действующего производства, расширением предприятий. В эту же группу расходов включаются расходы по погашению долгосрочных ссуд банков и процентов по ним.

Глава 2. Практические примеры учета и аудита формирования финансовых результатов в ООО «НПО Агрегат»

2.1. Краткая организационно-экономическая характеристика предприятия

Общество с ограниченной ответственностью «Научно-производственное объединение Агрегат», по-другому «НПО Агрегат» было зарегистрировано 21 августа 1992 года. Это предприятие более 20 лет специализируется на исследованиях и испытаниях, проектировании технологии авиатопливо обеспечения, разработке и изготовлении, монтаже и наладке оборудования, производстве фильтрационной техники.

Директором этого предприятия является Осипов Олег Петрович.

Главный бухгалтер-Зимина Ольга Анатольевна.

Данное предприятие находится по адресу: Московская область, город Чехов, улица Комсомольская, владение 12Б. На сегодняшний день «НПО Агрегат» является одним из лидеров в этой области для нужд нефтегазовой отрасли, силовых структур, гражданской авиации и малой авиации.

Продукция поставляется в интересах Российских и зарубежных партнёров. Ассортимент производимого оборудования этого предприятия включает в себя:

-насосно — фильтрационные блок-модули

-топливозаправщики;

-установки для приема, выдачи и фильтрации масел;

-фильтры и фильтры-водоотделители;

-фильтры для фильтрации нефти и масел и так далее

Основные реквизиты ООО «НПО Агрегат» представлены в выписке из ЕГРЮЛ и в таблице 11.

Таблица 11. Основные реквизиты организации

| Полное наименование предприятия | Общество с ограниченной ответственностью «Научно-производственное объединение Агрегат» |

| Сокращенное наименование | ООО «НПО Агрегат» |

| Юридический адрес | 142304, Московская область, Чеховский р-н, г. Чехов, ул. Комсомольская, вл.12Б |

| Фактический адрес, почтовый | 142307, Московская область, Чеховский р-н, г. Чехов, ул. Комсомольская, вл.12Б, а/я 4 |

| Тел/факс | Тел.(496) 72-37-236,

факс (496)72-37-237 |

| ИНН | 5048019584 |

| КПП | 504801001 |

| ОГРН | 1095048000486 |

| ОКПО | 88919917 |

| Банковские реквизиты

Адрес банка |

Р/с (руб.): 40702810500000000004 в ПУ БАНКА РОССИИ ЧЕХОВСКОЕ, Г.ЧЕХОВ-5

БИК 044674002

142300, Чехов-5, Московская обл., ул. Комсомольская ,12-а |

| Директор | Осипов Олег Петрович |

| Главный бухгалтер | Зимина Ольга Анатольевна |

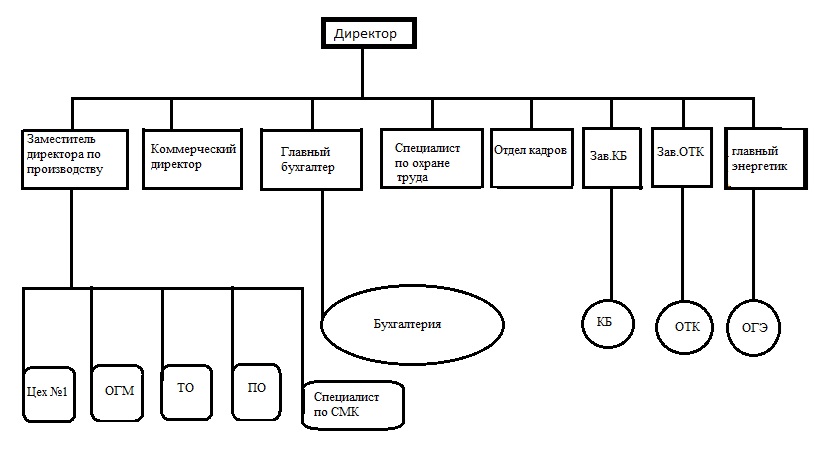

Строение организации отображает ее структурная схема.

Объединение организации в единое целое связано с использованием систем информации и механизмов связи, дополняющих ее структурную схему. Схема любой организации показывает состав отделов, секторов и других линейных и функциональных единиц. Тем не менее, она не учитывает такой фактор, как человеческое поведение, который воздействует на порядок взаимодействия и его координацию. Именно поведение персонала определяет эффективность функционирования организационной структуры в большей мере, чем формальное распределение функций между подразделениями. Эта система представлена на рис № 8.

Предприятие «НПО Агрегат» относится к виду деятельности — «Фильтры, фильтрующие материалы». Фирма специализируется на проектировании, производстве и проведении испытаний фильтрационной техники и оборудования нефтепродуктообеспечения. Так же предприятие имеет такой ассортимент как:

- фильтроэлемент,

- фильтр для очистки керосина,

- фильтроэлемент для очистки керосина,

- фильтрация керосина,

- фильтрация нефти,

- фильтрационное оборудование,

- очистка керосина,

- очистка нефти.

Согласно действующему законодательству Российской Федерации все предприятия и организации, включая предприятия, которые организованы с участием нерезидентов или полностью принадлежат им, должны вести бухгалтерский учет и нести ответственность за соблюдение порядка ведения бухгалтерской отчетности. Ответственность за организацию бухгалтерского сопровождения и соблюдения законодательства при выполнении хозяйственных операций несет руководитель предприятия.

Осуществляя постановку бухгалтерского учета, руководитель организации самостоятельно может установить организационную форму бухгалтерской работы, исходя из вида организации и конкретных условий хозяйствования.

Это значит, что в зависимости от объема учетной работы руководитель может: вести учет лично; доверить ведение бухгалтерского учета бухгалтеру-специалисту или специализированной организации; ввести в штат должность бухгалтера; учредить бухгалтерскую службу во главе с главным-бухгалтером.

В случае значительного объема учетной работы и при наличии трех и более бухгалтеров на предприятии учреждается структурное подразделение — бухгалтерская служба. По организационной форме бухгалтерия может находиться в составе экономической службы предприятия и возглавляться финансовым директором, или может быть также самостоятельным подразделением. Задача осуществления учета в минимальные сроки и с высоким качеством влияет на распределение участков учета между работниками бухгалтерии и зависит от условий организации производства и от степени оснащенности средствами автоматизации. Работники бухгалтерии могут подчиняться непосредственно главному бухгалтеру либо его заместителю, или бухгалтерская служба может состоять из отделов, возглавляемых начальниками. К основным задачам, стоящим перед службой бухгалтерского обслуживания предприятия, относятся следующие задачи:

— регулировать и осуществлять расчетные взаимоотношения с кредиторами и дебиторами, а также с сотрудниками предприятия по оплате труда и средствам, выданным под отчет;

— контролировать работу материально ответственных лиц;

— осуществлять своевременное выполнение предприятием своих обязательств по расчетам с бюджетом и внебюджетными фондами в полном объеме;

— отмечать четкость и полноту операций по безналичному и наличному денежному обороту организации;

— предоставлять в срок в контролирующие органы бухгалтерскую, финансовую и налоговую отчетность организации.

Деятельность бухгалтерской службы предприятия ООО «НПО Агрегат» строится на основании «Положения о бухгалтерии», которое составляется главным бухгалтером и утверждается руководителем организации.

Учетная политика в ООО «НПО Агрегат» разработана в соответствие с Федеральным законом от 6 декабря 2011 года № 402 «О бухгалтерском учете », а также Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации.

ООО «НПО Агрегат» находится на общей системе налогообложения. Общая система налогообложения – это самый распространенный вид налогообложения, когда организация уплачивает налоги (на прибыль, НДС, страховые взносы и т.д.), а также ведет бухгалтерский учет в полном объеме.

При этой системе сдается квартальная и годовая бухгалтерская отчетность в налоговую службу. При общей системе налогообложения организация облагается несколькими видами налогов:

1) Налог на прибыль организации

2) Налог на добавленную стоимость

3) Налог на имущество организации

2.2. Порядок отражения в учете операций по формированию финансовых результатов и использованию прибыли.

Ответственность за организацию бухгалтерского учета, соблюдение законодательства при выполнении хозяйственных операций несет генеральный директор ООО «НПО Агрегат».

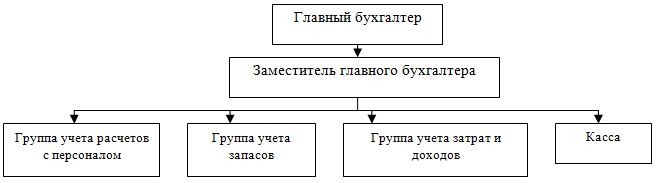

Бухгалтерский учет осуществляется бухгалтерией, возглавляемой главным бухгалтером ООО «НПО Агрегат». Бухгалтерий учет в Обществе ведется бухгалтерией, выделенной в отдельное структурное подразделение, возглавляемое главным бухгалтером. Разделение учетного труда между сотрудниками бухгалтерии — функциональное.

Структура бухгалтерской службы представлена на рисунке 9.

Бухгалтерский, оперативный и статистический учет и отчетность в ООО «НПО Агрегат» ведутся по стандартным нормам, действующим в Российской Федерации. Также используется программа 1С: Предприятие Версия 8.0. Ответственность за состояние учета, своевременное предоставление бухгалтерской и иной отчетности возлагается на органы управления и главного бухгалтера ООО «НПО Агрегат».

В рамках учетной политики ООО «НПО Агрегат» утвержден:

- Рабочий план счетов бухгалтерского учета;

- Формы первичных учетных документов, принимаемых для оформления фактов хозяйственной деятельности, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности;

- Порядок проведения инвентаризации активов и обязательств;

- Порядок документооборота и приказ к документообороту.

Учет формирования финансовых результатов работы в ООО «НПО Агрегат» ведется в соответствии с Положениями «Доходы организации» (ПБУ 9/99) и «Расходы организации» (ПБУ 10/99), содержание которых соответствует Международным стандартам финансовой отчетности.

По дебету счета 90 отражается себестоимость строительно-монтажных работ. По кредиту счета 90 отражается выручка от строительно-монтажных работ. Учет продажи продукции (работ, услуг) на счете 90 ведется в разрезе утвержденных к нему субсчетов. В конце каждого месяца исчисленный результат по продаже продукции (работ, услуг) списывается с субсчета 9 «Прибыль (убыток) от продаж» счета 90 на счет 99 «Прибыли и убытки». По окончании отчетного года суммы по субсчетам, открытым к счету 90, внутренними записями списываются на субсчет 9.

Для всех организаций деятельности любых сфер финансовый результат представляет собой разницу между суммами доходов и расходов. В случае превышения доходов над расходами организации образуется прирост имущества – прибыль, а в случае превышения расходов над доходами в организации образуется убыток.

В опытном производстве прибыль или убыток от сдачи заказчику объектов, выполненных строительных работ определяется как разница между выручкой от реализации указанных работ, выполненных собственными силами, по ценам, установленным в договоре, без налога на добавленную стоимость и затрат на их производство и сдачу. Отражения операций по формированию финансового результата от обычных видов деятельности в ООО «НПО Агрегат» отображено в таблице 12.

Таблица 12. Журнал хозяйственных операций за январь 2015 года

| № пп | Содержание хозяйственной операции | Сумма, руб. | Дебет | Кредит |

| 1 | Отображена стоимость работ по договору (договором предусмотрено производство фильтрационной техники) | 118 000 | 62 | 90/1 |

| 2 | Отображена сумма НДС | 18 000 | 90/3 | 68 |

| 3 | Списаны на затраты материалы для производства объекта | 60 000 | 20 | 10 |

| 4 | Затраты на оплату труда работников занятых строительством объекта | 10 000 | 20 | 70 |

| 5 | Отчисления во внебюджетные фонды с заработной платы работников занятых в производстве объекта | 2800 | 20 | 69 |

| 6 | Начислен налог на доходы физических лиц | 930 | 20 | 68 |

| 7 | Включена в состав расходов амортизация основных средств за январь 2015 г | 20 | 20 | 02 |

| 8 | Списаны затраты производства | 73750 | 90/2 | 20 |

| 9 | Отображен финансовый результат — прибыль | 26250 | 90/9 | 99 |

Для определения финансового результата отразим операции по счету 90 «Продажи» методом синтетического учета, которые представлены в таблице 13.

Таблица 13. Счёт 90 «Продажи».

| счет 90 «Продажи» | |

| 2) 18 000 | 1) 118 000 |

| 8) 73750 | |

| Итого 91750 | Итого 118 000 |

| Оборот 118 000 | Оборот 118 000 |

| — | — |

Финансовый результат от прочих видов деятельности формируется из прочих доходов и расходов. Учет прочих доходов и расходов и формирование финансового результата в ООО «НПО Агрегат» осуществляется на счете 91 «Прочие доходы и расходы».

К счету 91 открываются субсчета: 1 «Прочие доходы»; 2 «Прочие расходы»; 9 «Сальдо прочих доходов и расходов». Записи по субсчетам 1 и 2 осуществляются в течение года. Ежемесячно сопоставлением дебетового и кредитового оборотов по этим субсчетам определяется сальдо прочих доходов и расходов, которое списывается с субсчета 9 «Сальдо прочих доходов и расходов» на счет 99 «Прибыли и убытки».

По окончании отчетного года счет 91-9 закрывается внутренними записями по счетам 91-1 «Прочие доходы» и 91-2 «Прочие расходы». К счету 91 «Прочие доходы и расходы» ведется развернутый аналитический учет по каждому виду доходов (расходов).

В состав прочих включают доходы и расходы от участия в уставных капиталах других организаций; предоставления (получения) активов во временное пользование, проценты, полученные (уплаченные) по займам, и др.

Порядок отражения операций по формированию финансового результата от прочих видов деятельности в ООО «НПО Агрегат» отображен в таблице 14.

Таблица 14. Журнал хозяйственных операций за январь 2015 года

| № пп | Содержание хозяйственной операции | Сумма, руб. | Дебет | Кредит |

| 1 | На основании акта приемки — передачи списывается остаточная стоимость проданного объекта основных средств | 5000 | 91 «Прочие доходы и расходы» | 01 «Основные средства» |

| 2 | Начислены работникам, занятым демонтажем проданного объекта:

— оплата труда

— взносы во внебюджетные фонды |

2000

708 |

91 «Прочие доходы и расходы» | 70 «Расчеты с персоналом по оплате труда»

69 «Расчеты с органами социального страхования и обеспечения» |

| 3 | Отражена выручка за проданный объект | 11800 | 51 «Расчетные счета» | 91 «Прочие доходы и расходы» |

| 4 | Начислен НДС с выручки | 1800 | 91 «Прочие доходы и расходы» | 68 «Расчеты по налогам и сборам» |

| 5 | Начислены дивиденды по ценным бумагам | 40 000 | 76 «Расчеты с разными дебиторами и кредиторами» | 91 «Прочие доходы и расходы» |

| 6 | Оприходованы ранее не учтенные материалы | 3000 | 01 «Материалы» | 91 «Прочие доходы и расходы» |

| 7 | Создан резерв под обесценение вложений в ценные бумаги | 50 000 | 91 «Прочие доходы и расходы» | 59 «Резервы под обесценение вложений в ценные бумаги» |

| 8 | В конце месяца списывается финансовый результат (убыток) | 4708 | 99 «Прибыли и убытки» | 91 «Прочие доходы и расходы» |

Для определения финансового результата отразим операции по счету 91 «Прочие доходы и расходы»

Таблица 15. Счет 91 «Прочие доходы и расходы»

| счет 91 «Прочие доходы и расходы» | |

| 5000 | 11800 |

| 2708 | 40000 |

| 1800 | 3000 |

| 50000 | |

| Об. 59508 | Об. 54800 |

| Сальдо 4708 | |

В состав прочих доходов и расходов включаются штрафы, пеня, неустойки, курсовые разницы и др., что отображено в таблице 16.

Таблица 16. Отражение пени и штрафов за январь 2015 года

| № пп | Содержание хозяйственной операции | Сумма, руб. | Дебет | Кредит |

| 1 | Исправлена сумма излишне начисленной в прошлом отчетном периоде амортизации:

основных средств нематериальных активов |

10000

3000 |

02«Амортизация основных средств»

05 «Амортизация нематериальных активов» |

91 «Прочие доходы и расходы» |

| 2 | Исправлена сумма излишне списанных на себестоимость продукции материалов | 8000 | 10 «Материалы» | 91 «Прочие доходы и расходы» |

| 3 | Уплачены штрафы за нарушение договоров | 6000 | 91 «Прочие доходы и расходы» | 51 «Расчетные счета» |

| 4 | Списана задолженность работников по прочим операциям в связи с истечением срока исковой давности | 4000 | 91 «Прочие доходы и расходы» | 73 «Расчеты с персоналом по оплате труда» |

| 5 | Списана задолженность покупателей, нереальная к взысканию | 7000 | 91 «Прочие доходы и расходы» | 62 «Расчеты с покупателями и заказчиками» |

| 6 | Начислены неустойки за расторжение договора | 10000 | 76 «Расчеты с разными дебиторами и кредиторами» | 91 «Прочие доходы и расходы» |

| 7 | В конце месяца списывается финансовый результат | 14000 | 91 «Прочие доходы и расходы» | 99 «Прибыли и убытки» |

Для определения финансового результата отразим операции по счету 91 «Прочие доходы и расходы»

Таблица 17. Счёт 91 «Прочие доходы и расходы»

| счет 91 «Прочие доходы и расходы» | |

| 6000 | 10000 |

| 4000 | 3000 |

| 7000 | 8000 |

| 10000 | |

| итого 17000 | итого 31000 |

| Операция 7. 14 000 | |

| Оборот 31000 | Оборот 31000 |

Рассмотрим далее влияние доходы будущих периодов, учет которых осуществляется на счете 98 «Доходы будущих периодов».25 января 2015 г. ООО «НПО Агрегат» получило арендную плату за предстоящий квартал в сумме 28 320 руб., в том числе НДС — 4320 руб.

Так как арендная плата получена за предстоящий отчетный период в полной сумме, то в финансовые результаты она должна быть включена исходя из сумм, относящихся к каждому месяцу квартала.

На поступившие суммы доходов, относящиеся к будущим периодам, в бухгалтерском учете ООО «НПО Агрегат», делаются следующие записи, которые представлены в таблице 18.

Таблица 18. Доходы будущих периодов за январь 2015 года

| № пп | Содержание хозяйственной операции | Сумма, руб. | Дебет | Кредит |

| 1 | На общую сумму начисленной арендной платы за предстоящий квартал | 28320 | 76 «Расчеты с разными дебиторами и кредиторами» | 98/1 «Доходы, полученные в счет будущих периодов» |

| 2 | На сумму поступивших платежей от арендатора за квартал | 28320 | 51 «Расчетные счета» | 76 «Расчеты с разными дебиторами и кредиторами» |

| 3 | На сумму начисленного НДС | 4320 | 98/1 «Доходы, полученные в счет будущих периодов» | 68 «Расчеты по налогам и сборам» |

| 4 | На ежемесячную сумму арендных платежей в апреле, включаемых в состав операционных расходов | 8000 | 98/1 «Доходы, полученные в счет будущих периодов» | 91/1 «Прочие доходы» |

Данная хозяйственная операция будет осуществляться в феврале и в марте 2015 года. Конечный финансовый результат деятельности ООО «НПО Агрегат» формируется из финансового результата от обычных и прочих видов деятельности, доходов будущих периодов и отражается на счете 99 «Прибыли и убытки».

В течение года на этом счете отражаются прибыли и убытки от обычных видов деятельности в корреспонденции со счетом 90 «Продажи». По окончании каждого месяца со счета 91 «Прочие доходы и расходы» списывается сальдо прочих доходов и расходов.

Порядок отражения этих операций по формированию финансового результата в течение отчетного года в ООО «НПО Агрегат» показан в таблице 19.

Таблица 19. Счет 99 «Прибыли и убытки»

| Дебет | Кредит |

| − Списание сумм убытков от обычных видов деятельности (кредит субсчета 90/9)

− Списание сальдо прочих доходов и расходов (убыток) (кредит субсчета 91/9) − Начисление платежей по налогу на прибыль (кредит счета 68) |

− Списание прибыли от обычных видов деятельности (дебет субсчета 90/9

− Списание сальдо прочих доходов и расходов (прибыль) (дебет субсчета 91) |

Таким образом, для обобщения информации о формировании конечного финансового результата деятельности в ООО «НПО Агрегат» используется счет 99 «Прибыли и убытки». По дебету этого счета отражаются убытки (расходы), а по кредиту – прибыль (доходы) организации. Сопоставление дебетового и кредитового оборотов за отчетный период показывает конечный финансовый результат отчетного года. Полученная прибыль в 2014 году учредителями была направлена на выплату дивидендов.