или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Глава 2. Бухгалтерский учет и аудит расчетов с бюджетом по налогам и сборам

2.1. Учет и методика расчета налога на добавленную стоимость

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Современные условия хозяйствования, сложность и неоднозначность возникших при этом проблем, отсутствие внутрисистемных научных разработок и методических рекомендаций учета на предприятии вызвали существенные различия в подходе к вопросам постановки бухгалтерского (финансового) для расчета налога на добавленную стоимость.

Львиная доля всех экономических субъектов, как свидетельствует учетная практика, стараются максимально приблизить бухгалтерский учет к налоговому учету, стремясь правильно рассчитать налоги в соответствии с требованиями законодательства, но и минимизировать обусловленные этим затраты, а также осуществлять легальные операции с минимальными налоговыми потерями.

Санаторно-курортные учреждения в данном вопросе, также не является исключением, так как осуществляя правильную оптимизацию налогового учета и прогнозирование возможных рисков обеспечит себе стабильное положение на рынке туристических услуг, позволит избежать крупных убытков в процессе ведения финансово- хозяйственной деятельности.

В соответствии с Налоговым Кодексом РФ данные бухгалтерского учета как основу исчисления налогооблагаемых баз и делают ведения бухгалтерского учета предметом налоговых проверок.

Вторая часть Налогового Кодекса РФ в ряде своих предписаний ставит порядок налогообложения хозяйственных операций в прямую зависимость с методикой их отражения на счетах бухгалтерского учета.

Первичными документами для расчетов по НДС являются: счета–фактуры, книга покупок, книга продаж, журнал учета полученных счетов-фактур, журнал учета выданных счетов-фактур.

В АО «Ульяновсккурорт» счет-фактуру оформляют в двух экземплярах: первый экземпляр передают покупателю, второй остается в бухгалтерии.

Все выписанные счета-фактуры бухгалтер организации подшивает в хронологическом порядке и ведет их опись в журнале учета выданных счетов-фактур. По завершении налогового периода, счета-фактуры вместе с описью прошнуровываются и нумеруются постранично.

Так создается журнал учета выданных счетов-фактур.

Аналогичным образом ведется журнал учета полученных счетов-фактур, только документы в него подшивают по мере их поступления от продавцов. Счета-фактуры, выписанные организацией, регистрируются в книге продаж.

Счета-фактуры записываются в книгу продаж, когда возникает обязанность по уплате НДС.

АО «Ульяновсккурорт» начисляет НДС по мере отгрузки (сдачи работ).

Счета-фактуры, на основании которых предъявляется к вычету налог на добавленную стоимость, регистрируются в книге покупок.

Записываются они в книгу покупок в хронологическом порядке по мере оплаты и принятия на учет приобретенных материалов, товаров (выполненных работ, оказанных услуг).

Аналогично книге продаж, книга покупок по окончании каждого месяца распечатывается, прошнуровывается, ее страницы нумеруются и скрепляются печатью. В целом по организации соблюдается единая нумерация счетов-фактур.

Организация за каждый отчетный и налоговый период предоставляет в ИФНС Декларацию по налогу на добавленную стоимость.

Формула для расчета НДС:

НДС = налоговая ставка * налоговая база / 100%.

Налоговые ставки НДС:

Ставка 0% применяется на экспортируемые товары. Эта налоговая ставка говорит о том, что иностранные покупатели НДС своему поставщику не платят. Соответственно и в бюджет предприятие не платит НДС по товару, направленному на экспорт.

Однако стоит отметить, что НДС, относящийся к затратам, то есть предъявляемый поставщиками, такое предприятие вправе направить к вычету. То есть экспортеры получают право на возврат НДС из бюджета.

Для того, чтобы применить ставку 0%, организация должна в течении полугода с момента экспорта товара подтвердить свое право на такую ставку НДС, предоставив в налоговую инспекцию документы, подтверждающие экспорт (ст. 165 НК РФ).

Ставка 10% применяется к социально значимым товарам, перечень этих товаров представлен в ст. 164 п.2 НК РФ, сюда входят ряд продовольственных и медицинских товаров, товаров для детей, а также некоторая печатная продукция.

Ставка 18% применяется во всех остальных случаях.

АО «Ульяновсккурорт» применяет ставку 18% и 10%.

АО «Ульяновсккурорт» закупала партию товара у поставщиков и продала покупателям.

Покупка: 1 партия — 6 000 руб., в том числе НДС 915 руб.

Продажа: 1 партия — 10 000 руб., в то числе НДС 1525 руб.

При покупке стоимость закупленного товара в бухучете распадается на две составляющих: стоимость без НДС, учитывающаяся на дебете счета 41 «Товары» (проводка Д41 К60), и НДС, учитывающийся на счете 19 «Налог на добавленную стоимость по приобретенным ценностям» (проводка Д19 К60).

Далее организация пользуется своим правом уменьшить задолженность по уплате НДС перед бюджетом и направляет НДС по закупленным товарам из кредита счета 19 в дебет счета 68.НДС (Д68.НДС К19).

Далее организация продает товар. Для учета продажи используется счет 90 «Продажи», по кредиту которого отражается выручка (субсчет 1), а по дебету себестоимость проданного товара и начисленный по нему НДС (субсчет 2 и 3).

С кредита счета учета товаров в дебет счета 90.2 списывается себестоимость товара, направленного на продажу (Д90.2 К41). По кредиту счета 90.1 отражается задолженность покупателя перед продавцом, причем указывается сумма задолженности с учетом НДС (Д62 К90.1).

Далее из этой суммы выделяется НДС, который организация обязана заплатить в бюджет (Д90.3 К68.НДС).

В результате произведенных действий на счете 90 «Продажи» можно определить финансовый результат, для этого нужно посчитать дебетовый и кредитовый обороты и найти их разницу, в данном примере расчета налога на добавленную стоимость финансовый результат = 5085 + 1525 — 10000 = — 3390, получили прибыль, которую отражаем по кредиту счета 99 «Прибыль и убытки» (Д90.9 К99).

В это время на счете 68 формируется налог на добавленную стоимость, который организация обязана заплатить в бюджет, в результате этой продажи НДС для уплаты в бюджет будет равен разности кредита и дебета счета 68.НДС = 1525 — 915 = 610 руб.

Бухгалтер АО «Ульяновсккурорт» отразил данные операции в таблице 3.

Таблица 3. — Корреспонденция бухгалтерских счетов по учету НДС в АО «Ульяновсккурорт» за 13 марта 2016 г.

| Содержание хозяйственной операции | Корреспонденция счетов | Сумма, руб. | |

| Дебет | Кредит | ||

| 1 | 2 | 3 | 4 |

| 1. Получен товар от поставщика (без учета НДС) | 41 | 60 | 5085 |

| 2. Учтен НДС, причитающийся поставщику | 19 | 60 | 915 |

| 3. НДС по приобретенному товару отнесен на уменьшение задолженности по этому налогу перед бюджетом (НДС принят к вычету) | 68 | 19 | 915 |

| 4. Списана себестоимость товаров, направленных на продажу | 90.2 | 41 | 5085 |

| 5. Отражена задолженность покупателя (с учетом НДС) | 62 | 90.1 | 10000 |

| 6. Начислен НДС на реализованную партию | 90.3 | 68 | 1525 |

| 7. Отражен финансовый результат от реализации (прибыль) | 90.9 | 99 | 3390 |

| 8. НДС перечислен в бюджет | 68 | 51 | 915 |

Основная проблема организации учета НДС, заключается в предоставлении данных необходимых при заполнении декларации по НДС.

Суть методики состоит в том, что в данном регистре предприятиями представляется информация и показатели по операциям, которые облагаются и не облагаются НДС и данный момент увеличивает трудоемкость учетных работ по средствам выборочных моментов.

Также производится начисление НДС при продаже продукции (работ, услуг), поэтому рассмотрим следующий пример.

Пример: На основании предъявленной счет фактуры № 0236 от 02.12.2016 г. в АО «Ульяновсккурорт» реализовало ООО «СЭМ» товаров на сумму 58 065-00 руб., в том числе НДС — 8857-37руб. Бухгалтер в АО «Ульяновсккурорт» отразил вышеперечисленную операцию согласно данных таблицы 4.

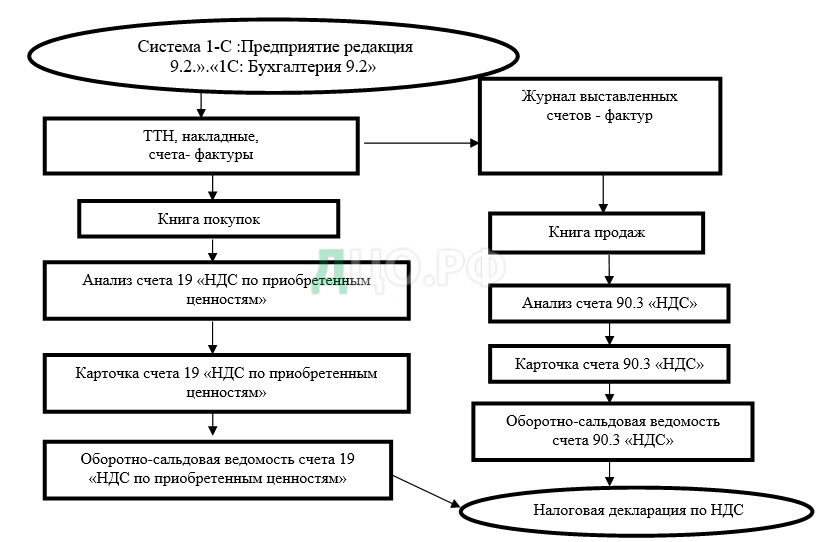

Среди всех автоматизированных программ обработки учетной информации предпочтение в АО «Ульяновсккурорт» отдается программе «1С-Предприятие: редакция 9.2.».«1С: Бухгалтерия 9.2» поднимает автоматизацию учета на качественно новый уровень. «1С: Бухгалтерия 9.2» — новая версия популярной программы для автоматизации бухгалтерского и налогового учета в коммерческих организациях. Ежеквартально АО «Ульяновсккурорт», так как является плательщиком плательщики НДС, то бухгалтерия сдает декларацию по НДС в налоговую инспекцию. В 2017 году ее сдают только в электронном виде, в том числе и предприятие АО «Ульяновсккурорт», за 2017г. будет представлять налоговую декларацию по НДС в электронном виде.

Таблица 4. — Корреспонденция бухгалтерских счетов в АО «Ульяновсккурорт» по продаже товаров ООО «СЭМ» за 02.12.2016 г.

| Содержание хозяйственных операций | Корреспонденция счетов | Сумма, руб. | |

| Дебет | Кредит | ||

| 1.Получен аванс от покупателя ООО «СЭМ» | 51 | 62.2 | 20 000-00 |

| 2.Отражена выручка от продажи товаров | 62.1. | 90.1 | 58 065-00 |

| 3.Начислен НДС | 90.3 | 68 | 8857-37 |

| 4.Поступила задолженность на расчетный счет от покупателя ООО «СЭМ» | 51.1 | 62.1 | 38 065-00 |

| 5.Зачтен аванс, ранее полученный от покупателя ООО «СЭМ» | 62.2 | 62.1. | 20 000-00 |

| 6.Списана себестоимость товаров | 90 | 41 | 23 270-00 |

| 7. Перечислен НДС | 68 | 51 | 8857-37 |

| 8.Отражен финансовый результат продажи товаров (прибыль) | 90.9 | 99 | 25937-63 |

Порядок формирования данных для составления декларации по НДС в АО «Ульяновсккурорт» представлен на рис. 2.

С 1 квартала 2017 г. исследуемая организация АО «Ульяновсккурорт» должна сдавать новую декларацию по НДС. Изменения в форму, утвержденную приказом ФНС России от 29 октября 2014 № ММВ-7-3/558, внесены приказом от 20 декабря 2016 г. № ММВ-7-3/696.

- В разделе 3 появилась отдельная строка для вычетов НДС по капитальному строительству.

- В разделе 8 компании смогут указывать любое количество номеров таможенных деклараций. Ранее действовало ограничение — 1000 знаков.

- В разделе 9 введена строка для номеров таможенных деклараций. Но, как мы выяснили в ФНС, этот реквизит предназначен только для особой экономической зоны в Калининградской области.

Новую декларацию по НДС за 1 квартал 2017 года сдают не позднее 25-го числа месяца, следующего за истекшим кварталом (п. 5 ст. 174, ст. 163 Налогового кодекса РФ). Иностранные организации, которые оказывают электронные услуги физическим лицам (не предпринимателям), обязаны подавать декларации по НДС в такие же сроки (п. 8 ст. 174.2 Налогового кодекса РФ). Сроки сдачи представлены в таблице 5.

Таблица 5. — Сроки сдачи новой декларации по НДС в 2017 г. АО «Ульяновсккурорт»

| Отчет | Срок сдачи |

| За 1 квартал 2017 года | 25 апреля 2017 года |

| За 2 квартал 2017 года | 25 июля 2017 года |

| За 3 квартал 2017 года | 25 октября 2017 года |

| За 4 квартал 2017 года | 25 января 2018 года |

В связи с тем, что в АО «Ульяновсккурорт» применяется автоматизированная программа, которая позволяет формировать:

— «Анализ счета 19 «Налог на добавленную стоимость», Оборот по счету19 «Налог на добавленную стоимость», «Оборотно-сальдовая ведомость по счету 19 «Налог на добавленную стоимость».

В соответствии с налоговой декларации по НДС (Приложение 5) в АО «Ульяновсккурорт» установлено, что ставка НДС применяется в размере 10 и 18 %.

Рассмотрим методику отражения информации на счетах бухгалтерского учета начисления НДС по данным АО «Ульяновсккурорт» в таблице 6.

Таблица 6. — Корреспонденция бухгалтерских счетов по учету НДС в АО «Ульяновсккурорт» за 2016г.

| Содержание хозяйственной операции | Корреспонденция счетов | Сумма, руб. | |

| Дебет | Кредит | ||

| 1. Поступили материалы от поставщика (без учета НДС) | 10 | 60 | 107 44 767 |

| 2. Начислен НДС (ставка 18%) | 19 | 60 | 1 934 058 |

| 3. Зачтен НДС (ставка 18%) | 68 | 19 | 1 934 058 |

| 4. Получен товар от поставщика (без учета НДС) | 41 | 60 | 12 181 003 |

| 5. Начислен НДС (ставка 10%) | 19 | 60 | 1 218 100 |

| 6. Зачтен НДС (ставка 10%) | 68 | 19 | 1 218 100 |

| 7. Отражены строительно-монтажные работы | 08 | 60 | 133669 |

| 8. Начислен НДС (ставка 18%) | 19 | 60 | 24060 |

| 9. Зачтен НДС (ставка 18 %) | 68 | 19 | 24060 |

| 10. Восстановлен НДС | 91 | 68 | 7073 |

| 11. Перечислен НДС в бюджет, согласно декларации организации (Приложение 5) | 68 | 51 | 3183291 |

В ходе исследования мы установили, спектр работ и услуг, по которым применяется конкретная процентная ставка, прописывается в приказе учетной политики для целей налогообложения предприятия АО «Ульяновсккурорт», в данном случае это 10 и 18 %.

Исследование практики организации учета данных при заполнении налоговой декларации по НДС подтвердило наличие следующего недостатка:

— возникают технические ошибки со стороны работы бухгалтера, так как он не «робот», и чтобы избежать этих ошибок и погрешностей, ему приходится сравнить суммы, проставленные им ручным способом в налоговой декларации по НДС с Книгой продаж, с Журналом выставленных фактур.

2.2. Учет и методика расчета налога на прибыль

АО «Ульяновсккурорт» было создано с одной единственной целью – получение прибыли. Прибыль – это превышение доходов над расходами. В бухгалтерском учете доходы и расходы могут быть нескольких видов:

– по обычным видам деятельности, которые отражают на счете 90 «Продажи»;

– прочие (операционные и внереализационные), которые учитывают на счете 91 «Прочие доходы и расходы».

Финансовый результат представляет собой разницу от сравнения сумм доходов и расходов организации. Превышение доходов над расходами означает прирост имущества организации — прибыль, а расходов над доходами — уменьшение имущества – убыток.

Прибыль организации определяется, как разность между полученными доходами и произведенными расходами.

Зачастую итоговая прибыль, исчисленная по правилам налогового кодекса, и прибыль, получаемая в результате бухгалтерского учета на счете 99 «Прибыль и убытки», не совпадают. Это связано с тем, что в бухучете доходы и расходы определяются законодательством о бухгалтерском учете. А в налоговом учете доходы и расходы определяются по главе 25 НК РФ.

Поэтому с целью расчета налога на прибыль нужно вести отдельно бухгалтерский учет и отдельно налоговый учет на основании одних и тех же первичных документов. Доходы и расходы в бухгалтерском учете определяются по, так называемому, методу начисления, то есть доходы и расходы признаются таковыми в момент их начисления, а не в момент оплаты.

Если и в бухгалтерском, и в налоговом учете применяется метод начисления, то расхождения между этими двумя учетами будут минимальны, и их очень удобно оформлять бухгалтерской справкой, как было написано выше или использовать один регистр, в котором будут отражены расхождения.

Налоговый период для исчисления налога на прибыль — календарный год, который делится на отчетные периоды: 3 месяца, полугодие, 9 месяцев и год.

Налоговая декларация по налогу на прибыль подается в налоговую инспекцию по окончанию каждого отчетного периода, не позднее 28-го числа месяца, следующего за отчетным периодом. Декларация по налогу на прибыль за год подается не позднее 28 марта года, следующего за отчетным.

Налог на прибыль может платиться:

— ежеквартальными авансовыми платежами, если среднее значение доходов от реализации за последние 4 квартала меньше 10 млн. рублей (если доходы превысили 10 млн. рублей, то в дополнение платятся еще ежемесячные) (п.2-3 ст. 286).

— ежемесячными авансовыми платежами, исходя из фактической прибыли (п.2 ст.286). Организация сама может выбрать этот метод, никаких ограничений по доходам нет.

АО «Ульяновсккурорт» платит вторым способом.

Рассмотрим расчет и определение налоговой базы налога на прибыль по данным АО «Ульяновсккурорт».

Налоговой базой признается денежное выражение доходов, уменьшенных на величину расходов. При определении налоговой базы доходы и расходы определяются нарастающим итогом с начала налогового периода.

Доходы, не подлежащие налогообложению:

Их также перечислено достаточное количество в ст.251, наиболее распространенные:

— доходы в виде имущества, имущественных прав, полученных в виде аванса, залога, задатка

— доходы в виде имущества, полученного безвозмездно от:

а) организации, доля в уставном капитале которой у получателя дохода более 50%,

б) организации, которая имеет долю в уставном капитале получателя более 50%,

в) физического лица, если это лицо имеет долю в уставном капитале получателя более 50%.

— НДС, предъявляемая покупателям.

Требования к расходам:

Расходам в НК РФ посвящены статьи 253 (расходы, связанные с реализацией и производством), 265 (внереализационные расходы) и 270 (не учитывающиеся).

Перечень расходов, не учитывающихся при исчислении налога, очень обширен и конкретен. Но при этом нужно иметь в виду, что к расходам предъявляются определенные требования.

Согласно ст. 252 НК РФ расходами признаются обоснованные (то есть экономически оправданные) и документально подтвержденные затраты, возникающие в процессе деятельности предприятия. Кроме того затраты признаются расходами в том случае, если они явились результатом деятельности, направленной на получение дохода.

Зная доходы и расходы организации, определим прибыль, как разность доходов и расходов, а исходя из прибыли можно рассчитать и сумму налога.

Ставки налога на прибыль:

20%: применяется в общем случае, когда не применяются ставки, указанные ниже (п.1 ст.284): 2% — зачисляется в федеральный бюджет, 18% — зачисляется в бюджет субъектов РФ.

0%:

— для медицинских и образовательных учреждений (ст. 284 п.1.1);

— для сельскохозяйственных и рыбохозяйственных производителей, если они соответствуют критериям, указанным в ст. 346.2 п.2.;

— дивиденды, если получающая дивиденды организация имеет долю в уставном капитале организации, выплачивающей дивиденды, более 50% (п3.1 ст. 284);

— облигации, выпущенные до 1997 года (п.4.3 ст.284).

9%:

— на получаемые дивиденды, которые не подходят под ставку 0% (п3.2 ст.284);

— муниципальные ценные бумаги, выпущенные до 2007 года (п.4.2 ст.284).

15%:

— дивиденды от иностранных организаций (п.3.3 ст.284);

— государственные ценные бумаги, выпущенные после 2007 года (п.4.1 ст.284)

10% и 20%: применяются для иностранных компаний (п.2 ст.284).

Для АО «Ульяновсккурорт»действует ставка 20%( 2% — в федеральный бюджет и 18% — в бюджет Ульяновской области)

Формула для расчета налога на прибыль:

Налог на прибыль = Налоговая база * Налоговая ставка / 100%,

Как уже выше писалось, налоговая база — это денежное выражение прибыли = доходы — расходы.

Налоговая база – Сумма убытка, уменьшающего налоговую базу за отчетный (налоговый) период = Налоговая база для исчисления налога

В процессе хозяйственной деятельности АО «Ульяновсккурорт» получает финансовые результаты, которые выражаются прибылью или убытком. Как правило, организация получает прибыль в целом, а убытки от некоторых видов деятельности уменьшают её конечную величину.

В соответствии с ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации» на величину конечного финансового результата оказывают влияние:

- доходы от обычных видов деятельности;

- прочие доходы;

- расходы по обычным видам деятельности;

- прочие расходы.

Доходы от обычных видов деятельности учитываются на счете 90 и ежемесячно закрываются на субсчет 90.09 «Финансовый результат от продаж».

Доходами от обычных видов деятельности АО «Ульяновсккурорт» являются выручка от продажи продукции и товаров, поступления связанные с выполнением работ, оказанием услуг, от предоставления за плату во временное пользование своих активов, прав, возникающих из патентов на изобретение, промышленные образцы и других видов интеллектуальной собственности.

Прочие доходы учитываются на счете 91 «Прочие доходы и расходы» на субсчете 91.01 «Прочие доходы» и ежемесячно закрываются на субсчет 91.09 «Сальдо прочих доходов и расходов».

Полный перечень прочих доходов организации представлен в учетной политике АО «Ульяновсккурорт».

Расходы от обычных видов деятельности собираются на счете 90.

К расходам по обычным видам деятельности относятся расходы, связанные с изготовлением и продажей продукции, приобретением и продажей товаров, а также расходы, связанные с выполнением работ, оказанием услуг, с предоставлением за плату во временное пользование своих активов, прав, возникающих из патентов на изобретение, промышленные образцы и других видов интеллектуальной собственности.

Прочие расходы учитываются на счете 91 «Прочие доходы и расходы» на субсчете 91.02 «Прочие расходы».

Полный перечень прочих расходов организации представлен в учетной политике АО «Ульяновсккурорт».

В конце года счета 90.09 и 91.09 закрываются на счет 99 «Прибыли и убытки», сальдо которого показывает нарастающим итогом финансовый результат, полученный с начала года до отчетного периода.

По дебету счета 99 отражаются убытки, а по кредиту прибыль организации.

Сопоставление дебетового и кредитового оборотов за отчетный период и показывает конечный финансовый результат отчетного периода. Сальдо как разница между суммами оборотов может быть дебетовым (убыток) или кредитовым (прибыль).

Корреспонденция бухгалтерских счетов по учету платежей по налогу на прибыль в АО «Ульяновсккурорт», представлена в таблице 7, согласно декларации по налогу на прибыль (Приложение 6).

Таблица 7. — Корреспонденция бухгалтерских счетов по учету налога на прибыль в АО «Ульяновсккурорт» за 2016 г.

| Содержание хозяйственной операции | Корреспонденция счетов | Сумма, руб. | |

| Дебет | Кредит | ||

| 1. Выявлен финансовый результат за год (прибыль) | 91 | 99 | 44223332 |

| 2. Начислен платеж по налогу на прибыль | 99 | 68 | 8844667 |

| 3. Сумма налога на прибыль уплачена в бюджет | 68 | 51 | 8844667 |

После исчислении штрафов, пени, налога на прибыль и прочих сумм, оказывающих влияние на величину чистой прибыли, в конце года сумма с 99 счета переносится на счет 84 «Нераспределенная прибыль (непокрытый убыток» за минусом вышеуказанных платежей. Таким образом, формируется финансовый результат по учету налога на прибыль. Выявленный финансовый результат в размере 8844667 руб., за 2016 г. является неплохим показателем эффективной деятельности исследуемой организации АО «Ульяновсккурорт».

2.3. Учет и методика расчета прочих налогов

Налог на доходы физических лиц

Для учета налога на доходы физических лиц в АО «Ульяновсккурорт» используется счет 68 «Расчеты по налогам и сборам», на котором открывается субсчет «НДФЛ».

При начислении НДФЛ для уплаты в бюджет, он отражается по кредиту счета 68.НДФЛ в корреспонденции со счетами учета дохода физического лица. В налоговом кодексе РФ НДФЛ посвящена глава 23 второй части.

По каждому работнику НДФЛ рассчитывается отдельно, а затем общей суммой уплачивается в бюджет.

Несмотря на то, что НДФЛ платит работодатель, данный налог не оказывает никакой финансовой нагрузки на предприятие и никак не влияет на финансовый результат, этот налог уменьшает только доходы физических лиц.

Доходы физических лиц, облагаемые НДФЛ, это не только заработная плата, сюда также включаются материальная помощь, выигрыши, подарки, дивиденды, разовые доходы по договорам гражданско-правового характера, доходы от продажи собственного имущества и сдачу его в аренду. Также НДФЛ облагаются доходы индивидуальных предпринимателей, то есть выручка с их предпринимательской деятельности.

Предприятие, уплачивая налог с доходов своих работников, выступает посредником между работником и налоговой инспекцией, то есть является налоговым агентом.

Но не со всех доходов своих работников предприятие должны начислять НДФЛ. По доходам от реализации имущества и сдачи его в аренду, а также выигрышей и подарков, физические лица самостоятельно должны отчитываться перед налоговой инспекцией, подавая туда налоговую декларацию. Также сами платят НДФЛ индивидуальные предприниматели.

Стоит отметить, что не все доходы физических лиц подлежат налогообложению. Существует ряд доходов, которые не облагаются НДФЛ, их перечень достаточно обширен, поэтому не буду их указывать в данной статье, прочитать их вы можете в ст.217 НК РФ.

Помимо этого сумма доходов, подлежащих обложению НДФЛ, может быть уменьшена на сумму так называемых налоговых вычетов.

Налоговый период по уплате НДФЛ — календарный год.

В течение года все доходы физических лиц предприятие фиксирует в регистре налогового учета (ранее до 2011 года заполнялась карточке форма №1-НДФЛ), этот регистр заполняется на каждого работника отдельно, в конце года в налоговую подаются сведения о тех доходах, с которых предприятие обязано заплатить НДФЛ, эти сведения подаются в виде справок форма №2-НДФЛ (образец заполнения 2-НДФЛ) Эти справки подаются в налоговую не позднее 1 апреля года, следующего за отчетным. К справкам прилагается также реестр сведений о доходах физических лиц.

Платится НДФЛ в течении года следующим образом:

— при выплате зарплаты — не позднее дня выдачи зарплаты,

— при выплате доходов наличными — не позднее дня получения наличных денежных средств из банка,

— при оплате доходов безналичными — не позднее дня перечисления безналичных денежных средств.

Формула для расчета НДФЛ:

НДФЛ = налоговая база * налоговая ставка / 100%.

Налоговая база — это все доходы (облагаемые согласно НК РФ данным налогом), выраженные в денежном выражении.

Существует 4 налоговые ставки, размер которых зависит от вида налоговой базы:

— Ставка 9% — данная ставка применяется для расчета НДФЛ с полученных дивидендов, если физическое лицо является акционером или учредителем предприятия.

— Ставка 35% — применяется для налогообложения доходов в виде:- выигрышей и призов стоимостью свыше 4000 руб.,- материальной выгоды от экономии на процентах,- процентные доходы от вкладов в банки.

— Ставка 30% — применяется на все доходы лиц, которые не являются резидентами РФ, то есть находящиеся на территории РФ менее 183 дней в течении года.

— Ставка 13% — данная ставка применяется во всех остальных случаях.

Помимо стандартных вычетов существуют также социальные, имущественные и профессиональные, им посвящены статьи 219-221 НК РФ.

Стоит отметить, что все вычеты применяются только в отношении налоговой ставки 13%.

Рассмотрим расчет НДФЛ по начисленной заработной плате работнику

АО «УЛЬЯНОВСККУРОРТ» по работнику Доброву С.С., по данным таблицы 8.

Таблица 8. — Выборочные данные по работникам АО «Ульяновсккурорт» за сентябрь 2016 г.

| Ф.И.О. работника | Оклад | Вычеты | Количество отработанных дней в сентябре |

| 1) Чугунов А.В. | 45000 | 2 детей | 11 |

| 2) Зайцев С.В. | 20000 | Детей нет | 20 |

| 3) Канищева О.А. | 25000 | 1 ребенок | 18 |

| 4) Добров С.С. | 16000 | 2 детей | 15 |

| 5) Одинцова Д.Ю. | 13000 | Детей нет | 20 |

1) Определяем оклад за отработанное время.

В сентябре она отработала 15 дней из положенных 20.

Оклад за отработанное время определяется как

Оклад * Отработанные дни / 20 = 16000 *15 / 20 = 12000 руб.

2)Определяем положенные вычеты.

За двоих детей полагается вычет 2800 руб.

3) Определяем НДФЛ.

НДФЛ = (Начисленная зарплата — Вычеты) * 13% = (12000 — 2800) * 13% = 1196 руб.

4) Определяем зарплату, которую выплатим работнику:

Начисленная зарплата — НДФЛ = 12000 — 1196 = 10804 руб.

Аналогично проводятся расчеты по всем остальным работникам. При расчете и начислении зарплаты заполняется, а также для выплаты необходимо заполнить первичный документ Расчетно-платежная ведомость форма Т49, либо отдельно расчетную ведомость Т-51 и платежную ведомость Т-53. По итогам расчетов считается итоговая сумма начисленной зарплаты, НДФЛ и зарплаты, предназначенной для выплаты.

Регистрами учета расчетов по оплате труда являются оборотно-сальдовая ведомость по счету 70 и анализ счета 70. Операции, производимые в течение месяца, по учету заработной платы на счете 70 «Расчеты с персоналом по оплате труда» отражаются на счетах бухгалтерского учета .

Из начисленной заработной платы работников производятся удержания, которые можно разделить на обязательные и удержания по инициативе организации.

— Обязательными удержаниями являются НДФЛ, по исполнительным листам. Для отражения данной операции в бухгалтерском учете используется пассивный счет 68 «Расчеты по налогам и сборам» субсчет 1 «Налог на доходы физических лиц»;

-По инициативе организации через бухгалтерию из заработной платы работника могут быть произведены следующие удержания: долг за работником, ранее выданный аванс, за ущерб и др.

Основываясь на Форму 6-НДФЛ «Расчет сумм на доходы физических лиц, исчисленных и удержанных налоговым агентом» (Приложение 7) в АО «Ульяновсккурорт» за 2016г. бухгалтерией предприятия отражено:

Дебет счета 25,26 Кредит счета 70 — начислена заработная плата работникам предприятия за 2016г. в размере 112933780 руб.90 коп.

Отражена сумма налоговых вычетов за 2016г. в размере 4763696 руб. 34 коп.

Дебет счета 70 Кредит счета 68 – удержан НДФЛ из заработной платы работников в размере 14062116 руб. (112933780 руб.90 коп. — 4763696 руб. 34 коп. х 13%)

Результаты представлены в таблице 9. Исследуя АО «Ульяновсккурорт» можно сказать, что работа бухгалтерии в целом хорошая. По выше исследованному разделу недостатков не было обнаружено, своевременно производится и начисление заработной платы и удержание НДФЛ из неё, в срок перечисляются налоги и сборы.

Таблица 9. – Корреспонденция бухгалтерских счетов по начислению НДФЛ из заработной платы работников АО «Ульяновсккурорт» за 2016 г.

| Содержание хозяйственной операции | Корреспонденция счетов | Сумма, руб. | |

| Дебет | Кредит | ||

| 1. Начисленная зарплата работникам предприятия | 20,25,26 | 70 | 112933780- 90 |

| 2. Удержан НДФЛ из заработной платы работников | 70 | 68 | 14062116 |

| 3. Выдана заработная плата работникам (на пластиковые карты) | 70 | 51 | 98871664-90 |

| 4. НДФЛ, подлежащий уплате, перечислен в бюджет | 68 | 51 | 14062116 |

Рассмотрим другие налоги, которые платить АО «Ульяновсккурорт».

Налог на имущество

Декларация по налогу на имущество по итогам налогового периода — календарного года в срок не позднее 30 марта следующего года (п. 3 ст. 386 НК РФ). То есть за 2017 год следует отчитаться до 30 марта 2018г. включительно. Форма декларации по налогу на имущество и порядок ее заполнения (далее — Порядок) утверждены приказом ФНС России от 24.11.2011 № ММВ-7-11/895 (в редакции от 05.11.2013).

Срок представления декларации по налогу на имущество раскрыт в таблице 10.

Начисленная сумма авансового платежа по налогу на имущество организаций должна быть отражена в бухгалтерском учете по дебету счета, например, 26 «Общехозяйственные расходы» или 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы», в корреспонденции с кредитом счета 68 «Расчеты по налогам и сборам» (Инструкция по применению Плана счетов).

Закрепляется данный факт (как отражать авансовый платеж по налогу на имущество) в обязательном порядке учетной политике организации.

Таблица 10. — Срок представления декларации по налогу на имущество

| Вид налога/отчетности | Форма отчетности и реквизиты документа, которым утверждены форма отчетности и порядок ее заполнения | Регулярность | Срок сдачи |

| Налог на имущество организаций | Налоговый расчет по авансовому платежу по налогу на имущество организаций2 Форма расчета и Порядок ее заполнения утверждены приказом ФНС России от 24 ноября 2011 № ММВ-7-11/895 | Ежеквар-тально | В течение 30 дней (включительно) после окончания отчетного периода (I квартал, полугодие, девять месяцев) (п. 2 ст. 386, п. 2 ст. 379 НК РФ) |

| Налоговая декларация по налогу на имущество организаций1 Форма декларации и Порядок ее заполнения утверждены приказом ФНС России от 24 ноября 2011 № ММВ-7-11/895 | Ежегодно | До 30 марта (включительно) года, следующего за истекшим налоговым периодом (год) (п. 3 ст. 386, п. 1 ст. 379 НК РФ) |

Для целей бухгалтерского учета создан счет 68 «Расчеты по налогам и сборам», который в корреспонденции с регистрами затрат и денежных средств отражает процессы начисления и оплаты обязательств организации перед государством.

В нем отражаются все виды налоговых платежей, возникающих в соответствии со сферой деятельности и системой ведения учета на предприятии.

Бухгалтерские проводки по начислению налога на имущество имеют следующий вид:

Дт 91/2 Кт 68/субсчет – налог на имущество начислен и включен в состав прочих расходов;

Дт 44, 26 Кт 68/субсчет – начисленный налог отнесен на общехозяйственные расходы предприятия или на торговые издержки.

Оба варианта не противоречат законодательству РФ и применяются наиболее часто.

Сумма налога на имущество в АО «Ульяновсккурорт» определяется, как произведение среднегодовой стоимости на ставку налога.

Согласно проведенных подсчетов в АО «Ульяновсккурорт» по данным налоговой декларации (Приложение 8) налог на имущество за 2016г составил бухгалтер указал сумму налога к уплате, равную — 4544419 руб.

2 065 664 488 руб. х 2.2% = 4544419 руб.

В АО «Ульяновсккурорт» синтетический учет ведется в Главной книге, аналитический учет – в учетных регистрах по видам налогов. Уплата налогов в бюджет отражается в учете по дебету счета 68 и кредиту счета 51.

Согласно проведенных нами подсчетов в АО «Ульяновсккурорт» налог на имущество за год составил 1059215 руб. и его отражение на счетах бухгалтерского учета представлено в таблице 11.

Таблица 11. – Корреспонденция бухгалтерских счетов по отражению налога на имущество в АО «Ульяновсккурорт» за 2016г.

| Содержание хозяйственной операции

| Сумма, руб. | Корреспонденция бухгалтерских счетов | |

| Дебет | Кредит | ||

| 1. 1.Начислен налог на имущество | 4544419 | 91 | 68.3 |

| 2. 2.Перечислен налог на имущество | 4544419 | 68.3 | 51 |

При расчете налоговых показателей по налогу на имущество в АО «Ульяновсккурорт» исчисляется остаточная стоимость основных средств, сформированная по данным бухгалтерского учета в автоматизированной системе «1-С Предприятие». В ходе проведенного исследования нами было установлено, что бухгалтерия АО «Ульяновсккурорт» обеспечивает надлежащий учет: сумм начисленного налога на имущество в установленные сроки производится его уплата в бюджет.

Водный налог

Ставки водного налога перечислены в статье 333.12 Налогового кодекса РФ. Они различны и зависят:

- от объекта налогообложения;

- от бассейнов рек, озер, морей;

- от экономических районов.

Формирование налоговой отчетности по водному налогу производится в соответствии с Гл. 25.2 «Водный налог» НК РФ, в части ст.333.12 «Водный налог» и по данным, отраженным в «Лицензии на водопользование (поверхностные водные объекты)», и принадлежности АО «Ульяновсккурорт» к конкретному экономическому району.

Водный налог рассчитывайте ежеквартально отдельно по каждому виду водопользования. Сумму водного налога к уплате в бюджет по каждому объекту определите по формуле:

Чтобы определить общую сумму налога, сложите суммы налога по каждому объекту.

Такой порядок предусмотрен статьей 333.13 Налогового кодекса РФ.

Размер налогооблагаемого показателя по водному налогу — величины потребленных ресурсов зависит от: площади водной акватории прилегающей к АО «Ульяновсккурорт» и ставки налогообложения за 1 кв.км., соответствующего экономического района.

По данным «Налоговой декларации по водному налогу» (Приложение 9) к территории АО «Ульяновсккурорт» прилегает 0,053 кв.км., водного пространства прилегающего к Куйбышевскому водохранилищу (р. Волга).

Согласно информации Налогового кодекса РФ и письме ФНС России от 22 января 2015 г. № ГД-4-3/721, налоговая ставка равна 30 480 руб.00 коп., так как принадлежность водной акватории относиться к Центральному району (см. таблицу 12), и коэффициент, установленный п.1.1. ст.333.12 НК РФ равен 1,32 .

Таблица 12. – Информация для расчета водного налога в соответствии с Налоговым кодексом РФ и письме ФНС России от 22 января 2015 г. № ГД-4-3/721

| Экономический район | Налоговая ставка (тыс. руб. в год) за 1 кв. км используемой акватории | Налоговая ставка (тыс. руб. в год) за 1 кв. км используемой акватории с учетом коэффициента на 2017 год – 1,52** (гр. 2 × 1,52) |

| Центральный | 30,84 | 47 |

| Центрально-Черноземный | 30,12 | 46 |

| Поволжский | 30,48 | 46 |

Производим расчет водного налога по данным АО «Ульяновсккурорт» за 2016г.= 30 480 руб. х 0,053 х 1,32 % = 2132-38 руб.

В связи с тем, что водный налог АО «Ульяновсккурорт» рассчитывается ежеквартально отдельно по каждому виду водопользования, поэтому делим 2132-38 руб. на 4 квартал = 533,09 руб.

В бухгалтерском учете АО «Ульяновсккурорт» водный налог учитывается на счете 68 «Расчеты по налогам и сборам». Для этого к нему открыт специальный субсчет «Расчеты по водному налогу» (Инструкция к плану счетов).

Затраты на уплату водного налога относят к расходам по обычным видам деятельности (п. 5 ПБУ 10/99). Поэтому АО «Ульяновсккурорт» отражает водный налог на последнее число квартала (п. 16 и 18 ПБУ 10/99). При этом делаются следующие записи, которые представлены в таблице 13.

Таблица 13. – Корреспонденция бухгалтерских счетов по отражению водного налога в АО «Ульяновсккурорт» за 2016г.

| Содержание хозяйственной операции

| Сумма, руб. | Корреспонденция бухгалтерских счетов | |

| Дебет | Кредит | ||

| 1. 1.Начислен водный налог | 533-00 | 25 | 68 субсчет «Расчеты по водному налогу» |

| 2. 2.Перечислен водный налог | 533-00 | 68 субсчет «Расчеты по водному налогу» | 51 |

В АО «Ульяновсккурорт» порядок отражения водного налога соответствует достоверному расчету и применяемой системе налогообложения. Далее проведем внутренний аудит расчетов по налогам и сборам в АО «Ульяновсккурорт».

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.