Содержание

Введение

Глава I. Основы организации учета расчетов с работниками по оплате труда

1.1 Заработная плата как экономическая категория. Нормативное регулирование учета труда и его оплаты

1.2 Виды, формы и современные системы оплаты труда на предприятиях

1.3 Документальное оформление и учет расчетов по заработной плате

Глава II. Исследование особенностей ведения бухгалтерского учета расчетов с работниками по оплате труда на примере компании ПАО «Лукойл»

2.1 Характеристика деятельности компании ПАО «Лукойл»

2.2 Порядок начисления основной и дополнительной заработной платы

2.3 Порядок удержаний из заработной платы

Глава III. Сущность и значение контроля за расчетами по оплате труда

3.2 Организация внутреннего контроля за расчетами по оплате труда

3.3 Рекомендации по совершенствованию расчетов по оплате труда в ПАО «Лукойл»

Заключение

Список использованной литературы

Введение

Развитие рыночной экономики РФ и все происходящие трансформационные процессы должны осуществляться в интересах граждан для повышения качества его жизни. Не уменьшая значения других социально-экономических явлений, которые входят в состав социально-трудовых отношений (занятости, охраны труда, развития персонала), наиболее проблематичными в регулировании являются те, которые связаны с организацией, эффективностью учета и оплатой труда. Оплата труда является одной из самых противоречивых категорий в системе условий труда, потому что именно в ней отражаются разносторонние интересы сторон общественно-трудовых отношений, все их достижения и просчеты. Оплата труда из важнейших показателей, характеризующий уровень экономического и социального положения общества и зависящий от производительности труда.

Современный механизм оплаты труда неэффективен и нуждается в решении ряда проблем из-за применения усовершенствованных правовых принципов на макро- и микроэкономическом уровнях. В условиях развития рыночной экономики предприятия ищут новые модели оплаты труда, дающие простор развитию личной материальной заинтересованности в росте производительности труда и повышению экономической эффективности производства.

В России существует необходимость в радикальных изменениях в организации и стимулировании эффективности труда, оптимизации доходов, работающих и их налогообложения, которое является обязательной предпосылкой устойчивого социально-экономического развития. Исходя из этого, полностью закономерной является потребность в своевременной, объективной и достоверной информации о расчетах по оплате труда с точки зрения каждой из сторон социально-трудовых отношений – государства, работодателя и наемного работника. В таких условиях особенную актуальность приобретает исследование теоретических и прикладных аспектов учета и контроля расчетов по оплате труда.

Все выше изложенное обосновывает актуальность представленного исследования.

Учет и контроль оплаты труда является одним из самых важных элементов в организационной системе оплаты труда, В.В. Скобара, В.И. Подольский, Ю.А. Данилевский, Н.Д. Бровкина, М.В. Мельник, Т.Ю. Фомина, Н.П. Барышников и многие другие авторы уделяли серьезное внимание данной теме.

Объектом исследования выступает компания ПАО «Лукойл».

Предмет исследования – бухгалтерский учет расчетов с работниками по оплате труда.

Цель работы заключается в исследовании особенностей ведения бухгалтерского учета расчетов с работниками по оплате труда и разработке мероприятий по совершенствованию бухгалтерского учета оплаты труда на примере компании ПАО «Лукойл».

Для достижения поставленной цели необходимо решить следующие задачи:

- Рассмотреть заработную плату как экономическую категорию и нормативное регулирование учета труда;

- Рассмотреть виды, формы и современные системы оплаты труда на предприятиях;

- Изучить документальное оформление и учет личного состава ;

- Провести исследование особенностей ведения бухгалтерского учета расчетов с работниками по оплате труда в компании ПАО «Лукойл»;

- Разработать мероприятия по совершенствованию бухгалтерского учета оплаты труда и их экономическое обоснование в ПАО «Лукойл».

Методической базой исследования для решения поставленных задач послужили общенаучные принципы исследования, предполагающие комплексный и системный подход к изучению экономических закономерностей и явлений.

В качестве источников информации использовались: публикации по бухгалтерскому учету и контролю в открытой печати, статистические сборники, Интернет-ресурсы, показатели финансовой деятельности исследуемой компании ПАО «Лукойл»

Теоретическая значимость исследования заключается в развитии теоретических положений организации бухгалтерского учета и внутреннего контроля.

Практическая значимость заключается в разработке мероприятий, способствующих развитию системы бухгалтерского учета расчетов по оплате труда, эффективности внутреннего контроля деятельности экономических субъектов, как компания ПАО «Лукойл».

Глава I. Основы организации учета расчетов с работниками по оплате труда

1.1 Заработная плата как экономическая категория. Нормативное регулирование учета труда и его оплаты

Рассматривая «заработную плату» как экономическую категорию, можно сказать, что она подвержена действиям «экономических законов». Следовательно, она находится под влиянием тех же принципов ценообразования, т.е. имеет свою себестоимость. В данном случае заработную плату можно определить, как необходимость определенного количества товаров и услуг, которые дают возможность работнику ежедневно выполнять свои обязанности.

По определению ст. 129 Трудового кодекса РФ заработная плата (оплата труда работника) — это вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные и стимулирующие выплаты. В данном случае «заработная плата» является синонимом категории «оплата труда».

Теории заработной платы были развиты экономистами в течение более чем 2-ух веков. Свой вклад в развитие теорий заработной платы внесли и представители других научных дисциплин, такие как философы, социологи и специалисты психологи.

Можно предложить классификацию существующих теорий заработной платы с учетом их значения для обоснования государственного управления оплатой труда. Первая группа может быть названа социологическими теориями заработной платы. Это теория справедливой заработной платы Ф. Аквинского и теория справедливости Дж. Адамса. Государственное вмешательство становится необходимым при возникновении нарушений в работе рыночного или конкурентного механизма. Наиболее многочисленна вторая группа теорий — экономические теории заработной платы. Это классическая теория заработной платы А. Смита, теория общего уровня денежной заработной платы Дж. М. Кейнса, теория минимума средств к существованию (У. Петти, А. Ж. Тюрго и Д. Рикардо), теория фонда заработной платы Дж. С. Милля, теория прибавочной стоимости К. Маркса, теория «права на остаточную продукцию» У.Джевонса, теория маргинальной производительности (А. Маршалл и Дж. Кларк), теория шока, теория эффективной заработной платы, теория покупательной способности и др.

С позиции государственного регулирования оплаты труда, экономические теории позволяют обосновать государственную политику в данной сфере, необходимость установления минимальной заработной платы в целях обеспечения воспроизводства человеческих ресурсов, уровень и структуру инвестиций в человеческий капитал, необходимость содействия трудоустройству и поиску работы. Экономические теории заработной платы позволяют выработать разные методы регулирования заработной платы и доходов населения, исходя из признания активной роли государства в распределительных процессах. Третья группа теорий заработной платы может быть названа социально-экономическими теориями. Это социальная теория заработной платы М. Туган-Барановского, теория социальных конфликтов Дж. Коммонса, теории переговоров Валтона и Маккерси, теория стратегического выбора (Кохана, Каци Маккерси), теория агентских отношений, теории структуры системы представления интересов (Шмиттер) и социального партнерства (Лембрух). В рамках социально-экономических теорий проблемы формирования и регулирования заработной платы рассматриваются с учетом сложного взаимодействия экономических и социальных процессов. К социальным факторам развития рынка труда относят право, этику, деятельность профсоюзов и государственных учреждений. Важно, что влияние стратегических выборов и внешних факторов исследуется на всех уровнях социально-трудовых отношений.

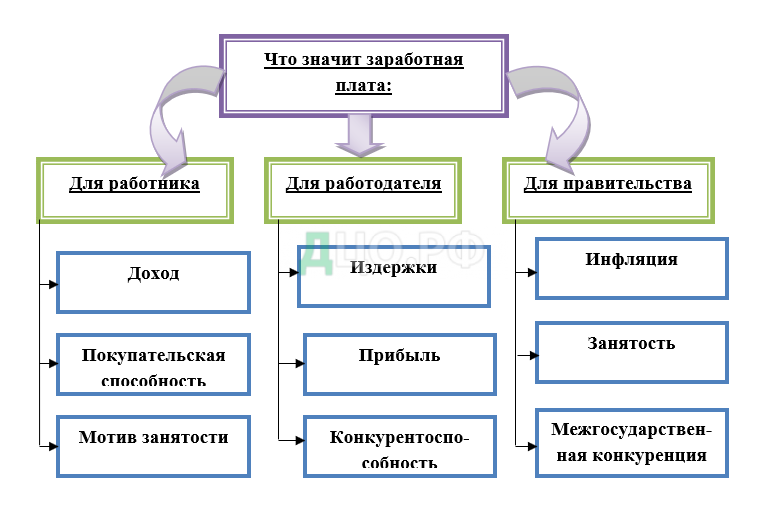

Заработная плата представляет собой фонд жизненных средств, который формируется в результате взаимодействия трех участников на рынке труда, представляемых работниками, работодателями и правительством (рис.1.1).

С одной стороны, заработная плата — это заработок работников, необходимый для воспроизводства рабочей силы, покупательная способность и мотив их занятости, с другой стороны, это и предельные затраты предпринимателя на рабочую силу, гарантирующие получение прибыли в условиях конкуренции. Но с третьей стороны, в управлении оплатой труда заинтересовано государство, так как быстрый рост заработной платы может служить одной из причин инфляции и высокой безработицы, а сдерживание ее роста может привести к неконкурентоспособности страны. Поэтому заработная плата одновременно выступает и как основной доход наемного работника, и как расходы работодателя, что предполагает разнонаправленность интересов сторон трудовых отношений и необходимость их согласования.

Несмотря на множество теоретических исследований заработной платы, единое мнение в определении ее понимания как экономической категории отсутствует. Существующие подходы к определению категории «заработная плата» можно сгруппировать следующим образом:

– подход к определению экономической категории «заработная плата» как цены труда или цены рабочей силы;

– подход к определению экономической категории «заработная плата» как части дохода или фонда жизненных средств;

– подход, связанный с функциями, которые свойственны заработной плате.

Подход к определению экономической категории «заработная плата» как цены труда или рабочей силы берет начало с А. Смита и Д. Рикардо. Они полагали, что труд является товаром и имеет естественную цену, которая определяется издержками производства в виде стоимости жизненных средств, необходимых работнику и его семье. В настоящее время некоторые исследователи, в том числе Р. Дж. Эренберг , В. А. Павленков, А. Л. Жуков, А. И. Рофе также считают, что труд является товаром и трудовые услуги представляют собою объект купли-продажи на рынке труда. Многие российские исследователи, в том числе Л. А. Костин, В. И. Плакся, А. А. Федченко, а также ряд других авторов считают, что товаром является рабочая сила или способность к труду.

Рассматривая экономическое содержание «заработной платы» с позиции работодателей и работников, можно предложить следующее определение: “Заработная плата (как цена труда или рабочей силы) есть доходы наемных работников и менеджеров предприятий и организаций, которые одновременно являются одним из элементов издержек производства и частью дохода предпринимателя и зависят от индивидуальных и коллективных результатов труда и макроэкономической ситуации, а также от социально-экономических факторов, таких как уровень образования, квалификации и способностей, условия и порядок найма и ротации рабочей силы, форма собственности предприятия, вид применяемых социальных поддержек и ряд других факторов”. Следует подчеркнуть, что данное определение, с одной стороны, позволяет предприятиям и организациям рассматривать заработную плату как цену труда или рабочей силы, а с другой стороны, обусловливает необходимость поддержки рыночного саморегулирования и проведения государственной политики, призванной создавать благоприятные макроэкономические условия и возможности для развития конкурентной и социально-ориентированной рыночной экономики и содействовать формированию здоровых коллективных и индивидуальных трудовых отношений.

Законы развития рынка труда также аналогичны любому другому рынку, поэтому, как и любая другая цена, так же складывается под влиянием закона спроса и предложения. Работодатель и работник выходят на рынок труда со своими представлениями о стоимости рабочей силы. Если для работника заработная плата определяется как некое стоимостное благо для поддержания жизни, то для работодателя — величиной издержек, которую он может себе позволить, чтобы гарантировать получение прибыли. Баланс стоимости должен укладываться в предельно допустимый объем издержек на рабочую силу или ниже его. Если она превысит предельно допустимый объем затрат, то наниматель будет добиваться понижения предлагаемой работником цены за свой труд. Здесь важно отметить, что занижение и завышение заработной платы имеет свои негативные последствия для предприятия, в том числе и самого работника. Заниженная заработная плата свидетельствует о том, что накопленная со временем необходимость в удовлетворении материальных потребностей, присущих данной категории сотрудников, с течением времени вызовет стойкое чувство неудовлетворенности своим трудом. А это чаще всего приводит к потере интереса к работе и снижению его результативности. Особенно четко это можно проследить у работников с низкой квалификацией и, соответственно, заработной платой.

Также низкая заработная плата сдерживает развитие и совершенствование технологической организации производства. При низкой цене рабочей силы возникает, и экономическая возможность замещения дорогостоящего оборудования дешевой рабочей силой. Если же цена труда работника завышена, то предприятие несет прямые убытки, не получая от работника той отдачи, какой требует вложенный в него капитал работодателя. Цена товара, «способность к труду» — заработная плата, должна быть разумной, т. е. удовлетворять потребности и нужды данного работника, но при этом она не может быть чрезмерной.

Согласно выводам классического, неоклассического и институционального направлений экономической теории, заработная плата представляет фонд жизненных средств, необходимый для воспроизводства рабочей силы, с одной стороны, и предельные издержки предпринимателя на рабочую силу, гарантирующие получение прибыли, с другой стороны. Поэтому заработная плата выступает одновременно как доход наемного работника и расходы работодателя, что предопределяет разнонаправленность интересов сторон трудовых отношений (рис.1.2)

Государство регулирует отношения по заработной плате, устанавливая, в частности, основные государственные гарантии по оплате труда работников (статья 130 ТК РФ). В систему основных государственных гарантий по оплате труда работников включаются:

- величина минимального размера оплаты труда в Российской Федерации(МРОТ);

- меры, обеспечивающие повышение уровня реального содержания заработной платы;

- ограничение перечня оснований и размеров удержаний из заработной платы по распоряжению работодателя, а также размеров налогообложения доходов от заработной платы;

- обеспечение получения работником заработной платы в случае прекращения деятельности работодателя и его неплатежеспособности в соответствии с федеральными законами;

Заработная плата как категория трудового права содержит следующие характерные (конститутивные) признаки:

- оплата за выполнение определенной трудовой функции;

- основанием для выплаты заработка является выполнение работником установленных норм труда;

- размер заработной платы устанавливается в зависимости от квалификации, сложности выполняемой работы, количества и качества труда работника и условий его выполнения;

- оплата труда производится по заранее установленным нормам и расценкам;

- гарантированный характер оплаты труда;

- систематичность выплаты, т.е. выплачивается в определенные сроки;

- правовое регулирование труда осуществляется государством, социальными партнерами, работодателем, сторонами трудового договора.

Заработная плата отличается и от иных видов трудового дохода, например, получаемых в соответствии с гражданско-правовыми договорами, связанными с трудом (подряда, оказания возмездных услуг, поручения и т.п.).

Важно отметить, что юридическим фактом (основанием) возникновения права работника на заработную плату является не заключение трудового договора, а именно реальное выполнение им трудовой функции и норм труда, установленные в соответствии с трудовым законодательством (статьи 159-162 ТК РФ). Относительно содержания заработной платы представляет интерес позиция исследователей о справедливой заработной платы. Так, справедливое вознаграждение за труд предполагает, по меньшей мере, учет трех составляющих. Во-первых, недопустимо закрепление произвольных различий в оплате труда, не связанных с количеством и качеством. Во-вторых, необходима дифференциация оплаты труда в зависимости от квалификации работника, сложности выполняемой работы, количества и качества затраченного труда (статья 132 ТК РФ). Наконец, в-третьих, оплата труда должна обеспечивать достойную жизнь работника и членов его семьи.

В каждой организации может быть разработан документ в котором содержатся положения по оплате труда, этот документ является локальным актом, который определяет специфику расчета и выплаты зарплаты трудящимся. В нем указываются сроки выплат, форма расчетного листа, размеры доплат и надбавок, очередность проведения перерасчета и порядок предоставления отчета за полученный аванс для служебной поездки. Законодательство не обязывает руководителей фирм иметь этот документ. Но трудовая инспекция при проверке может его потребовать. Как правило положение об оплате труда, разрабатывается профсоюзами совместно с бухгалтерами, юристами компании и кадровыми специалистами. Утверждает его директор. От его решения зависит размер доплат, повышение оклада и выдача премии. Также к утверждению может быть привлечен профсоюз предприятия. В нем следует не только указать основные виды начислений, но и их размер, который обязан соответствовать установленному на законодательном уровне. Обязательные разделы: общие правила, в них указываются цели и задачи, которые документу предназначено исполнять; размеры вознаграждений за работу, установленные согласно штатному расписанию; доплаты и надбавки; заключительная часть, в которой указывается срок действия документа.

Так же во многих организациях, чтобы поощрить труд работников, выплачивают им премии. Но не везде есть положение о премировании работников. Организации следует издать отдельный документ, регламентирующий условия назначения и выплаты премий, чтобы упростить отношения с работниками и налоговыми органами.

В состав зарплаты входят различные доплаты и надбавки компенсационного характера (например, за работу в особых климатических условиях, на территориях, подвергшихся радиоактивному загрязнению) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты). Итак, премия – это выплата стимулирующего характера, которая выплачивается за определенные успехи, результаты, достижения в труде. Премии могут быть связаны не только с результатами труда, но и с праздничными и юбилейными датами, и бывают единовременные (например, к празднику) или регулярные (по результатам работы).

Работодателю необходимо учитывать, что система премирования должна быть доступной для понимания работникам: когда, за что и в каком размере они получат премию. Показатели и условия премирования, размеры премий, периодичность их выплаты и прочие вопросы необходимо закрепить в положении о премировании.

Кроме этого, положение о премировании работников позволит уйти от описания системы премирования в трудовом договоре работника: в тексте просто делается ссылка на положение о премировании работников, и работник знакомится с ним до подписания трудового договора, так же, применяя систему премирования, можно сэкономить фонд оплаты труда и снизить издержки.

Премиальное вознаграждение, как правило, устанавливается в процентах от оклада работника и в большинстве организаций зависит от показателей эффективности деятельности.

Необходимо выделить основные принципы премирования:

- Премирование производится по заранее определенным показателям.

- Размер премии должен быть связан с теми экономическими выгодами, которые принес организации работник.

- Начисление и выплата премий производятся на основании приказа руководителя организации.

- Показатели, условия и размер премирования устанавливаются руководителем организации (в противном случае показатели премирования могут быть деформированы и не соответствовать реальным целям компании).

- Премия начисляется за выполнение каждого показателя в отдельности.

- При невыполнении основного условия премирования премия не выплачивается.

- Основанием для начисления премии являются данные бухгалтерской отчетности, а по показателям, по которым такая отчетность не предусмотрена, – данные оперативного учета, утверждаемые соответствующим должностным лицом.

- При отсутствии учета показателей премия по итогам работы не начисляется и не выплачивается. Ответственность за достоверность данных оперативного учета несут руководители соответствующих отделов, служб, цехов и т. д.

- Руководитель имеет право в индивидуальных случаях увеличивать размер начисленной премии, но не более чем на определенную фиксированную величину (в процентах от начисленной премии).

- Руководитель имеет право полностью или частично лишить отдельных работников премии за производственные упущения, общедоступный перечень которых должен быть установлен.

Для гармоничного развития отношений работника и работодателя при разработке системы оплаты труда необходимо обеспечить рост оплаты при снижении затрат на единицу продукции и гарантировать повышение оплаты каждому работнику с ростом эффективности деятельности предприятия. В этом и должен состоять принцип стимулирования наемных работников, когда увеличение оплаты труда возможно только при увеличении эффективности производства и, наоборот, увеличение эффективности производства ведет к увеличению оплаты работников. Исходя из выше сказанного, работодатель (предприниматель) увеличивает свою прибыль, а наемный работник улучшает свое материальное положение.

В российском законодательстве о труде минимальный размер оплаты труда (МРОТ) — юридическая категория, «многоликая» и неоднозначная. В действующем российском законодательстве минимальный размер оплаты труда имеет два назначения. В первом случае он используется для регулирования оплаты труда, расчета пособий по временной нетрудоспособности, во втором – в качестве базовой единицы для исчисления штрафов, сборов. Трудовой Кодекс РФ определяет, по сути, два минимальных размера заработной платы. Один устанавливается законом на всей территории РФ (ст. 133 ТК РФ), другой – в субъекте Российской Федерации (ст. 133.1 ТК РФ). Размер МРОТ в 2018 году установлен на уровне 9489 рублей (ст. 3 Федерального закона от 28.12.2017 № 421-ФЗ). Но с 1 мая 2018 года МРОТ будет увеличен и составит 11163 рублей.

Реализованный в Трудовом Кодексе РФ правовой механизм социального партнерства позволяет создать систему гарантий минимальных размеров заработной платы на основе коллективных соглашений и договоров на всех уровнях социального сотрудничества: в генеральном соглашении, отраслевых, территориальных коллективных соглашениях и коллективных договорах.

1.2 Виды, формы и современные системы оплаты труда на предприятиях.

Выделение форм и систем заработной платы связано с использованием таких элементов, как численность исполнителей работ (индивидуальные и коллективные), наличие дополнительной нормы оплаты, наличие премиального компонента, применение коэффициентов эффективности труда и других важных составляющих элементов.

Типы заработной платы:

- Номинальная – сумма денег, полученная работником за определённый период.

- Реальная – эквивалент количества потребительских товаров и услуг, которые можно приобрести на номинальную заработную плату. Зависит от номинальной зарплаты и от цен на товары услуги.

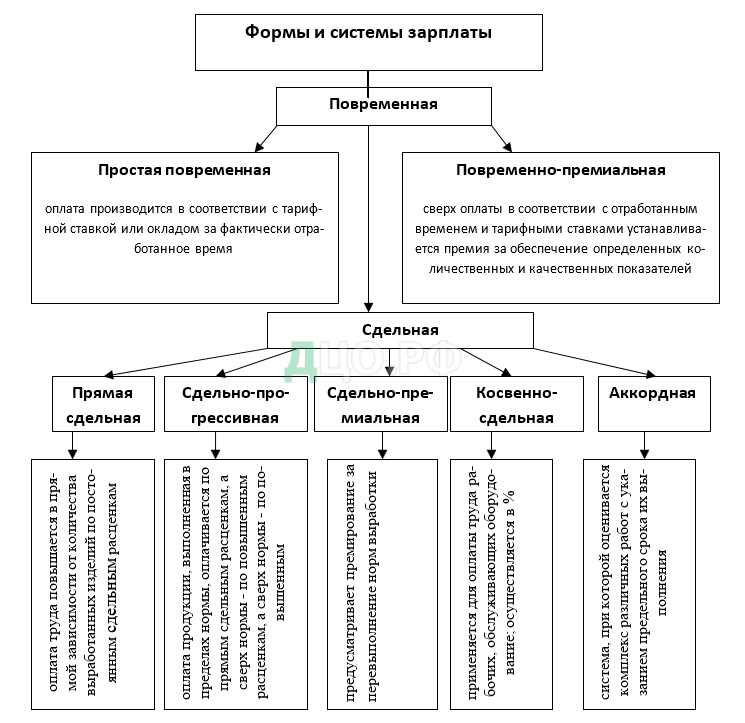

В отношении форм заработной платы долгое время выделялись две формы: повременная и сдельная. С 90-х гг. учеными стали выделяться и другие формы. Довольно часто сегодня в качестве третьей формы называется контрактная, хотя для этого нет достаточных оснований. Контракт – не особая форма оплаты, а юридическая форма трудового соглашения (договора). Это, как правило, емкий документ, в котором может предусматриваться та или иная система повременной или сдельной оплаты труда.

Повременная форма оплаты труда предусматривает оплату за отработанное время с учетом квалификации работника и условий труда независимо от выработки.

Схематично формы и системы заработной платы показаны на рисунке 1.3.

В пределах повременной формы заработной платы дополнительно различают почасовую, дневную, недельную, месячную заработную плату. Различают простую повременную систему оплаты труда и повременно — премиальную систему. При простой повременной системе оплаты труда заработная плата выплачивается в соответствии с тарифной ставкой и количеством отработанного работников времени (формула 1).

ЗП пвр. = ЧТС х Ч, (1)

где, ЗП пвр. — заработная плата повременная;

ЧТС – часовая тарифная ставка;

Ч– количество часов

При повременно — премиальной системе оплаты труда работающих к сумме заработной платы по тарифу или к сумме оклада прибавляют премию в определенном проценте к тарифной ставке или к другому измерителю (формула 2).

ЗП пвр. -пр.= ЧТС х Ч х Пр., (2)

где ЗП пвр. -пр. — заработная плата повременно-премиальная;

ЧТС – часовая тарифная ставка;

Ч – количество часов;

Пр. – премия

Если же установлен должностной оклад за месяц и не все дни по графику выхода на работу отработаны, то надо оклад разделить на число рабочих дней по графику и полученную дневную ставку заработной платы умножить на фактически отработанные дни за отчетный месяц.

При наличии дополнительной нормы оплаты (расценки часовой или иной ставки) формируются следующие системы сдельной заработной платы: сдельно-прогрессивная, сдельно-регрессивная, сдельно-пропорциональная.

В качестве третьей формы возможно обособление повременно-сдельной формы оплаты труда. В этом случае часть заработной платы формируется пропорционально отработанному рабочему времени, а часть – пропорционально количественному показателю, характеризующему результаты трудовой деятельности (выработку, объем реализации, сумму прибыли и др.). Величина первой (повременной) части зарплаты должна быть не менее МРОТ, установленной в РФ. По усмотрению работодателя она может начисляться умножением доли тарифной ставки на отработанное время. Для начисления второй (сдельной) части норма оплаты (расценка) за единичный учитываемый результат определится делением второй доли тарифной ставки на нормированное значение желательного результата за единицу времени.

1.3 Документальное оформление и учет расчетов по заработной плате.

Для учета личного состава, начисления и выплат заработной платы используют унифицированные формы первичных учетных документов, утвержденные Постановлением Госкомстата России от 5 января 2004 г. N 1

1.По учету кадров:

Приказ (распоряжение) о приеме работника на работу (форма N Т-1) применяются для оформления и учета принимаемых на работу работников по трудовому договору (контракту). Составляются лицом, ответственным за прием, на всех лиц, принимаемых на работу в организацию. В отделе кадров на основании данного приказа делается запись в трудовой книжке и открывается личная карточка, а в бухгалтерии открывается лицевой счет работника.

Личная карточка работника (форма N Т-2). В ней указываются общие сведения о работнике (ФИО, дата и место рождения, образование квалификация, сведения о воинском учете, о повышении квалификации, переподготовке и др. сведения). Заполняются на основании приказа о приеме на работу, трудовой книжки, паспорта, военного билета, документа об окончании учебного заведения и других документов, предусмотренных законодательством, а также сведений, сообщенных о себе работником.

Штатное расписание (форма N Т-3) применяется для оформления структуры, штатного состава и штатной численности организации.

Приказ (распоряжение) о предоставлении отпуска работнику (форма N T-6) применяется для оформления и учета отпусков. На основании приказа делаются отметки в личной карточке, лицевом счете и производится расчет заработной платы, причитающейся за отпуск, по форме N Т-60 «Записка — расчет о предоставлении отпуска работнику».

График отпусков (форма N Т-7) предназначен для отражения сведений о времени распределения ежегодных оплачиваемых отпусков работников всех структурных подразделений организации на календарный год по месяцам.

Приказ (распоряжение) о направлении работника в командировку (форма N Т-9) применяется для оформления и учета направлений работника в командировки.

Приказ (распоряжение) о поощрении работника (форма N Т-11) применяется для оформления и учета поощрений за успехи в работе.

2. По учету использования рабочего времени:

Рабочее время – это время, в течение которого работник в соответствии с правилами внутреннего трудового распорядка и условиями трудового договора, должен исполнять трудовые обязанности. Нормальная продолжительность рабочего времени не может превышать 40 часов в неделю. Работодатель обязан вести учет времени, фактически отработанного каждым работником(ст.91 гл.15 Трудовой Кодекс РФ).

Для учета фактически отработанного времени на предприятиях ведут оперативный учет, который обеспечивается регистрацией отработанного времени в табелях. Он предполагает наблюдение за приходом на работу и уходом с нее, выяснение причин опозданий и неявок, получение данных о фактически отработанном времени, своевременное составление отчетности о наличии и движении сотрудников, использования рабочего времени и состоянии трудовой дисциплины.

Табель учета рабочего времени представляет собой именной список работников бригады, смены, цеха. В нем указывается табельный номер работника, фамилия, количество отработанных часов, в том числе ночных, выходных, неявки на работу (по болезни, командировки, отпуском и т.п.). Табель может заполняться методом сплошной регистрации или же путем фиксации в нем отклонений (неявок, недоработок и т.п.), при этом в табеле рабочие дни отмечают дробью: в числителе – фактически отработанные дни, в знаменателе – число неотработанных, сверхурочных, ночных часов с указанием буквенного или цифрового кода причины. Коды использования рабочего времени являются типовыми и утверждены в Инструкции по статистике численности работников и заработной плате.

Для оформления аванса в табеле подсчитываются итоги за первую половину месяца, и они передаются в бухгалтерию. По окончании месяца табель закрывается: т.е. в нем подсчитываются по каждому работающему количество дней явок на работу, неявок по причинам, количество неотработанных часов (опоздания, преждевременный уход, простои) и общее количество отработанных часов. Документ подписывает начальник цеха (отдела), табельщик и сдается в бухгалтерию для расчетов. Для работников с повременной оплатой труда на оборотной стороне табеля производится расчет заработной платы (для персонала отделов и служб заводоуправления: руководителей, специалистов, служащих) или может применяться табель учета использования рабочего времени и расчета заработной платы.

3.Для расчета и выплаты заработной платы:

Для определения суммы заработной платы, подлежащей выдаче на руки работникам, необходимо определить сумму заработка работников за месяц и произвести из этой суммы необходимые удержания. Эти расчеты производят обычно в расчетно-платежной ведомости (форма N Т-49), которая, кроме того, служит и документом для выплаты заработной платы за месяц.

В ряде организаций (особенно крупных) вместо расчетно-платежных ведомостей применяют отдельно расчетные ведомости (форма N Т-51) и платежные ведомости (форма N Т-53). В расчетной ведомости содержатся все расчеты по определению сумм заработной платы, подлежащих выплате работникам. Платежную ведомость используют лишь для выплаты заработной платы.

Данные ведомости заполняются на основании лицевых счетов.

В организации на каждого работника открывают лицевые счета (форма N Т-54), в которых записывают необходимые сведения о работнике (семейное положение, разряд, оклад, стаж работы, время поступления на работу и др.), все виды начислений и удержаний из заработной платы за каждый месяц.

Учет личного состава и отработанного времени может быть авто механизирован. При наличии компьютеров на машинных носителях составляются базы данных учета личного состава и использования рабочего времени.