или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

1.2. Экономическая сущность расчетов организации

В процессе хозяйственной деятельности между организацией и ее контрагентами постоянно возникают и погашаются взаимные обязательства. Возникновение и погашение обязательств связано с осуществлением расчетных операций за товары, услуги, работы и расчетов по нетоварным операциям.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Учет расчетов организации с контрагентами является важным участком бухгалтерского учета и требует от работника бухгалтерии достаточного знания проведения кассовых операций, всех форм безналичных расчетов, правил предъявления претензий поставщикам.

В рамках хозяйственной, производственной и финансовой деятельности организация приобретает трудовые и материальные, реализует свою продукцию и услуги. Таким образом, деятельность организации можно представить как кругооборот средств, который включает в себя процесс приобретения, производства и реализации.

В процессе приобретения происходит снабжение сырьем, материалами, электроэнергией и иным необходимым для производства. Затем внутри организации, как системы, происходит создание продукции и непосредственное оказание услуг. На этапе реализации предприятие продает свою продукцию и услуги и получает оплату, которая позволяет начать вновь кругооборот средств, т.е. возвращается к процессу приобретения.

Кругооборот средств организации характеризует экономическая сущность и содержание расчетов.

Так, приобретение – это расчеты с поставщиками сырья и материалов, капитал, информации. В процессе производства возникают расчеты внутри самой организации: с работниками по оплате труда, с подразделениями, с подотчетными лицами. Расчеты с покупателями возникают на этапе реализации готовой продукции.

Таким образом, важнейшей составляющей текущей финансовой деятельности любой организации являются расчеты.

Не смотря на то что, в нормативных документах достаточно часто используется термин «расчеты» определение данному понятию на законодательном уровне не закреплено. К определению понятия «расчеты» в юридической и экономической литературе существуют различные подходы. То есть выделяются экономические и правовые точки зрения, но все они сужены до оплаты долга, причем только денежными средствами, игнорируя тем самым все многообразие применяемых в настоящее время видов и форм расчетов, приводящих к прекращению обязательств.

Характерной особенностью расчетов с позиции бухгалтерского учета является их одновременная реализация с изменениями в структуре имущества или обязательств организации. В первом случае, погашении дебиторской задолженности, валюта баланса при этом остается неизменной, при так как происходит уменьшение одного вида актива (права на получение определенной денежной суммы) и увеличение другого (денежные средства). Во втором случае при погашении кредиторской задолженности уменьшается валюта баланса с одновременным уменьшением не только суммы самой задолженности, но и размера имущества организации (денежных средств или других активов) [27, с. 23].

Финансово-хозяйственная деятельность организации сопровождается осуществлением расчетных операций. В настоящее время осуществление расчетов характеризуется множеством вариантов, причем как с контрагентами так и внутри самой организации.

В целом классифицировать расчеты можно следующим образом:

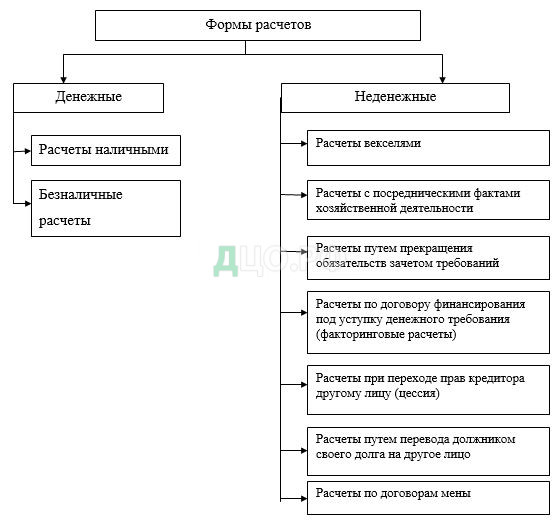

– по форме расчетов: денежные, неденежные;

– по экономическому содержанию: с поставщиками, с покупателями, с разными дебиторами и кредиторами, внутрихозяйственные;

– по категории контрагентов: расчеты с физическими лицами, расчеты с юридическими лицами;

– по отношению к среде организации: внутренние и внешние;

– по моменту проведения платежей: авансы, последующая оплата.

Также денежные расчеты можно разделить на наличные и безналичные. При наличных расчетах должник вручает кредитору деньги в натуральной форме, а при реализации безналичных расчетов применяются денежные средства на счетах в банках.

Кроме того расчеты могут осуществляться и в неденежной форме, то есть исполнение обязательств не связано с использованием денежных средств. При этом используются такие варианты расчетов, как товарообменные (бартерные) операции, взаимозачеты, договор мены, вексельные расчеты, исполнение обязательств третьим лицом, уступка права требования, перевод долга. Списание дебиторской задолженности так же можно отнести к неденежным формам расчетов.

Деление контрагентов на физические и юридические лица связано, как правило, с формой оплаты. Наличными денежными средствами наиболее часто рассчитываются физические лица, а юридические лица чаще всего используют безналичную форму расчетов.

Стремление организации уменьшить риск неплатежа со стороны контрагента – партнера определяются использование предварительной оплаты или авансов и оплаты при расчетах.

На четыре основных класса подразделяются расчеты с контрагентами по экономическому содержанию. Данное разделение отражено и в главных счетах, используемых при расчетных операциях с ними. Это счет 60 «Расчеты с поставщиками и подрядчиками», счет 62 «Расчеты с покупателями и заказчиками», счет 76 «Расчет с разными дебиторами и кредиторами». Отдельное место в составе данных расчетных операций занимает счет 79 «Внутрихозяйственные расчеты».

По отношению к среде организации все расчеты можно разделить на две группы. Первая группа – внешние расчетные операции, то есть операции организации с другими физическими и юридическими лицами, причем физические лица не являются штатными работниками. К данной группе расчетов относятся расчеты с покупателями, с поставщиками, с прочими дебиторами и кредиторами, а также внутрихозяйственные расходы. Вторая группа – внутренние расчетные операции, то есть операции по расчетам организации с подотчетными лицами, с работниками организации по заработной плате и прочим операциям, расчеты с учредителями [42, с. 23].

Наиболее часто организация осуществляет текущие расчеты. Под текущими расчетами понимаются обязательства организации погашение которых должно произойти в течении ближайших 12 месяцев. К таким обязательствам относится задолженность поставщикам за материальные ценности, бюджету и внебюджетным фондам, перед персоналом по оплате труда.

Основой текущих расчетов являются дебиторская и кредиторская задолженности.

Дебиторская задолженность – сумма долгов, причитающихся предприятию, от юридических или физических лиц в итоге хозяйственных взаимоотношений с ними. Обычно долги образуются от продаж в кредит.

В бухгалтерском учете под дебиторской задолженностью, как правило, понимаются имущественные права, представляющие собой один из объектов гражданских прав.

Согласно ст. 128 Гражданского кодекса Российской Федерации (далее – ГК РФ) [1, c. 98]:

«К объектам гражданских прав относятся вещи, включая деньги и ценные бумаги, иное имущество, в том числе имущественные права; работы и услуги; информация; результаты интеллектуальной деятельности, в том числе исключительные права на них (интеллектуальная собственность); нематериальные блага».

Следовательно, право на получение дебиторской задолженности является имущественным правом, а сама дебиторская задолженность является частью имущества организации.

Кредиторская задолженность представляет собой вид обязательств, характеризующих сумму долгов, причитающихся к уплате в пользу других лиц.

Кредиторская задолженность – задолженность организации другим организациям, индивидуальным предпринимателям, физическим лицам, в том числе собственным работникам, образовавшаяся при расчетах за приобретаемые материально-производственные запасы, работы и услуги, при расчетах с бюджетом, а также при расчетах по оплате труда.

Наиболее распространенный вид кредиторской задолженности – задолженность перед поставщиками и подрядчиками за поставленные МПЗ, оказанные услуги и не оплаченные в срок работы [44, с. 58].

Кредиторская задолженность может быть прекращена исполнением обязательства (в том числе зачетом), а также списана как невостребованная.

В составе кредиторской задолженности выделяется задолженность организации: перед поставщиками и подрядчиками; перед персоналом организации; перед бюджетом; перед государственными внебюджетными фондами; по полученным займам и кредитам; перед прочими кредиторами.

Исполнение обязательств происходит посредством расчетных операций, именно поэтому они являются непременным условием взаимодействия с покупателями и заказчиками.

Расчетные операции могут осуществляться как наличным, так и безналичным способом, также, расчеты можно поделить на иногородние и одногородние. Иногородними являются расчеты с покупателями и заказчиками, имеющими счета в учреждениях банка, расположенных в разных населенных пунктах. К одногородним относятся расчеты между организациями, счета которых находятся в одном или разных учреждениях банка одного населенного пункта [29, с. 66].

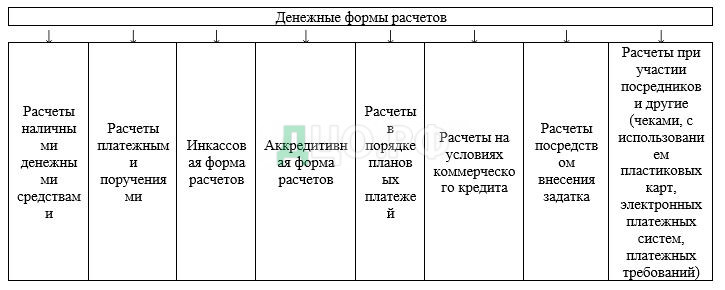

Основными формами расчетов с покупателями являются: акцептная, аккредитивная, платежными поручениями, чеками, векселями, путем плановых платежей (рисунок 1). Применение той или иной формы расчетов предусматривается в договоре поставки, за исключением случаев, когда правилами банка установлены обязательные формы расчетов.

Организациями наиболее часто используются расчеты платежными поручениями, что является следствием простоты этих расчетов.

Все формы расчетов подразделяются на денежные и неденежные.

Денежные способы погашения обязательств подразумевают, что обязательства между контрагентами будут погашены в установленные договором сроки путем перечисления соответствующих денежных средств на расчетные счета контрагентов или выплачены наличными денежными средствами через кассу, т. е. расчеты могут быть как наличными, так и безналичными. Форма расчетов определяется договором.

Расчеты наличными денежными средствами гарантируют оперативное и точное исполнение обязательств. Поскольку покупатель приобретает ценности и расплачивается за них одновременно, в бухгалтерском учете не отражается его задолженность.

В расчетах наличными денежными средствами установлен предельный размер расчетов наличными денежными средствами в рамках одного договора, заключенного между контрагентами, который не должен превышать 100 000 руб. Расчеты наличными денежными средствами должны производиться только в кассу поставщика.

Денежные способы погашения обязательств представлены на рисунке 9.

Расчеты платежными поручениями заключаются в том, что владелец счета поручает обслуживающему его банку перевести определенную в платежном поручении сумму денежных средств на счет указанного плательщиком лица.

Инкассовая форма расчетов осуществляется с помощью оформления платежных требований и инкассовых поручений.

Платежное требование — расчетный документ, содержащий требование получателя средств к плательщику об уплате определенной денежной суммы в соответствии с заключенным между ними договором через банк.

Расчеты платежными требованиями могут производиться за поставленные товары, выполненные работы и оказанные услуги, а также по другим основаниям, предусмотренным договором, и составляются на бланке утвержденной формы.

Аккредитивная форма расчетов — это форма расчетов, которая заключается в поручении плательщика своему банку (банку–эмитенту) произвести платеж на счет и в банк получателя после предоставления последним пакета документов, свидетельствующих об исполнении обязательств, предусмотренных условиями договора. Аккредитивная форма расчетов применяется с целью обеспечения гарантии платежа [45, с. 68].

Расчеты в порядке плановых платежей осуществляются между организациями при необходимости проведения постоянных и равномерных поставок товарно– материальных ценностей (поставка химических веществ в организации, не имеющие права их хранения). Договором между поставщиком и покупателем устанавливается постоянная плановая сумма платежа и количество продукции или услуг, подлежащих ежедневной оплате.

Коммерческий кредит может быть предоставлен как поставщиком в виде отсрочки платежа, так и покупателем в виде аванса и предварительной оплаты. Коммерческий кредит предоставляется не по самостоятельному кредитному договору, а только во исполнение обязательств по договору поставки продукции [33, с. 14].

Расчеты посредством внесения задатка заключаются во внесении покупателем определенной денежной суммы в счет причитающихся по договору платежей. Задаток является доказательством заключения договора и обеспечивает его исполнение.

Расчеты при участии посредников осуществляются в рамках агентских договоров, договоров поручения и комиссии. Последний вариант является наиболее часто используемым.

Неденежные способы погашения задолженности в условиях растущего объема торговых сделок и нестабильности финансового положения организаций, связанного с временным недостатком наличных денежных средств, недоступностью банковских кредитов из– за высоких процентных ставок, приобретают особое значение. Они включают в себя следующие формы урегулирования обязательств: расчеты с применением ценных бумаг; зачет взаимных требований; перемена лиц в обязательстве; товарообменные (бартерные) операции (по договору мены); финансирование под уступку денежного требования (договор факторинга); соглашение об отступном; новации [43, с. 28].

Вексель — это ценная бумага, удостоверяющая простое и ничем не обусловленное личное обязательство векселедателя либо другого указанного векселедателем плательщика уплатить при наступлении указанного в векселе срока определенную сумму денежных средств владельцу векселя [23, с. 9].

Таким образом, организация–покупатель посредством выдачи векселя, которой выступает в качестве долговой расписки, подтверждает, что по прошествии определенного периода времени выплатит организации– продавцу определенную сумму денежных средств.

Товарный (коммерческий) вексель используется при оформлении расчетных операций за поставленные товары, работы и услуги и является отсрочкой платежа.

Зачет взаимных требований позволяет ликвидировать неплатежи, повысить ликвидность балансов организаций в результате сокращения дебиторской и кредиторской задолженностей. В соответствии с нормами ст. 410 ГК РФ [1, с. 218] для проведения взаимозачета необходимо соблюдение двух условий: однородность встречных требований; факт наступления срока погашения обязательств. Однородные встречные требования — это требования, которые могут быть сведены к эквиваленту.

По договору мены (бартерная сделка) в соответствии со ст. 567 ГК РФ [2, с. 326] каждая из сторон обязуется передать в собственность другой стороны один товар в обмен на другой. Таким образом, каждая из сторон одновременно является и продавцом, который обязуется передать соответствующий товар, и покупателем, который обязуется принять товар в обмен на поставленный.

ГК РФ предусматривает такую форму погашения обязательств, как перевод долга, которая допускается только с согласия кредитора. При переводе долга обязательство об уплате переходит от первоначального дебитора к новому. Обязательным условием сделки является тот факт, что третье лицо (новый должник) обязательно должно являться дебитором прежнего должника.

Следующим способом урегулирования задолженности является финансирование под уступку денежного требования (договор факторинга) (ст. 824 ГК РФ) [2, с. 459]. Суть договора заключается в том, что продавец поставляет продукцию покупателю и уступает право требования долга финансовому агенту (фактору), за что последний сразу выплачивает продавцу определенную часть задолженности (80–90%). Остаток (за вычетом комиссионного вознаграждения) продавец получает после того, как покупатель перечислит деньги в адрес финансового агента.

Замена первоначального обязательства другим между теми же лицами называется новацией (ст. 414 ГК РФ) [1, с. 221]. Отличие новации и отступного заключается в том, что отступное предполагает прекращение взаимоотношений между сторонами, а новация — лишь замену первоначального обязательства при сохранении взаимоотношений.

Учет расчетов имеет важное значение для любой организации, которая работает в условиях рыночной экономики.

1.3. Нормативно правовое регулирование учета и аудит денежных средств

Учет денежных средств является одним из самых ответственных участков ведения бухгалтерской деятельности в любой организации вне зависимости от его организационно-правовой формы.

При довольно простом учете проведения денежных расчетов, однако некоторые сотрудники все же допускают грубые нарушения существующих правил учета расчетов при помощи наличных денег. В некоторых случаях это может стать причиной финансовых потерь для предприятия в форме штрафа [32, с. 65].

В настоящее время имеется пятиуровневая система законодательного и нормативного регулирования ведения бухгалтерского учета организации. Она выглядит таким образом (таблица 5).

Таблица 5 — Система законодательного и нормативного регулирования бухгалтерского учета в РФ.

| Уровень | Документ системы нормативного регулирования бухучета |

| 1 | Законодательный уровень |

| 2 | Федеральные стандарты |

| 3 | Отраслевые стандарты |

| 4 | Рекомендации в сфере ведения бухгалтерского учета |

| 5 | Стандарты экономического субъекта |

Действие документов, которые принадлежат к законодательному уровню, устанавливающих общие минимально нужные требования и допустимые методы ведения бухгалтерского учета на предприятии, распространяется на все экономические субъекты, которые обязаны вести бухгалтерский учет согласно положениям существующего законодательства России.

Основным документом первого уровня, регламентирующим учет денежных средств, выступает Федеральный Закон «О бухгалтерском учете» от 06.12.2011 г. № 402–ФЗ [6, с. 32], который определяет:

– состав хозяйствующих субъектов, которые обязаны вести бухгалтерский учет и предоставлять бухгалтерскую (финансовую) отчетность;

– правовые основы, содержание, принципы и организацию бухучета;

– правила и порядок составления и предоставления бухгалтерской (финансовой) отчетности.

К первому уровню законодательных актов относится Гражданский Кодекс Российской Федерации (далее — ГК РФ). Он является одним из самых важных правовых документов Российской Федерации, раскрывающим основные аспекты договорной работы, выступающим базой создания первичной документации, по проведению учета денежных средств. В нем также закреплены подходы в отображении конкретных фактов хозяйственной деятельности в бухгалтерском учете. Следует отметить, что ГК РФ, является единым систематизированным актом, в котором основными принципами решения вопросов является равенство каждого из участников при осуществлении на территории РФ купли, продажи, оказании услуг, мены и др. Другим, также очень важным документом первого уровня, выступает Налоговый кодекс Российской Федерации (далее — НК РФ). Так же к данному уровню относится Трудовой Кодекс РФ 9 далее — ТК РФ). В частности в рамках исследуемой темы ТК РФ регламентирует меры ответственности работника за нарушения осуществления кассовых операций.

Так же к данному уровню относится Федеральный закон от 10.07.2002 № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» который регламентирует деятельность банков на внутреннем рынке. Кроме того необходимо отметить, что в законодательстве РФ на уровне отраслей основные понятия внутреннего контроля еще заключаются в документах, которые регулируют деятельность банков. Например, общее требование о наличии внутреннего контроля в кредитном учреждении закрепляется в статье 57.1 Федерального закона от 10.07.2002 № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» [4, с. 65] и в ст. 11.1-2 Федерального закона от 02.12.1990 № 395-1 «О банках и банковской деятельности» [5, с. 11]. Это особенно актуально в настоящее время, поскольку в РФ происходит процесс формирования системы внутреннего контроля во всех без исключения организациях.

Так же к этому уровню осуществления нормативно-правового регулирования относится вступивший с 2011 года в РФ закон от 27.06.2011 № 161-ФЗ «О национальной платежной системе» [7, с. 2]. Различные его нормы вступали в силу на протяжении 2011-2013 гг. С возникновением вышеуказанного Закона платежная ситуация на территории РФ заметно изменилась: платежные системы были зарегистрированы и стали поднадзорны Банку России, у банковских платежных агентов появилось специализированное законодательство; электронные кошельки трансформировались в небанковские кредитные компании, или продали свой бизнес, либо выступили в качестве партнеров банков. Федеральный закон в настоящее время регламентирует особенности существования национальной платежной системы [3, с. 132].

Второй уровень регулировании бухгалтерского учета определен Федеральными стандартами, которые регламентируют:

– план счетов бухгалтерского учета и способ его использования, исключение составляет план счетов бухучета для кредитных организаций и способ его использования;

– упрощенные методы ведения бухгалтерского учета, в том числе упрощенную бухгалтерскую отчетность для субъектов малого предпринимательства и т.д.;

– состав, содержание и порядок создания данных, которые раскрываются в бухгалтерской (финансовой) отчетности, включая образцы форм данной отчетности, а также состав приложений к бухгалтерскому балансу, отчету о финансовых итогах, согласно Приказу Минфина от 06.05.1999 № 33 «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99 [8, с. 5].

В настоящее время функции федеральных стандартов выполняют Положения по бухгалтерскому учету (далее ПБУ).

Отраслевые стандарты (3 уровень) определяют особенности использования федеральных стандартов по отношению к отдельным видам экономической деятельности. В отличие от общих федеральных стандартов бухучета, отраслевые стандарты регламентируют особенности ведения бухгалтерского учета отдельными категориями организаций.

Четвертый уровень представлен рекомендациями в сфере бухгалтерского учета, которые используются для правильного применения федеральных и отраслевых стандартов, сокращения расходов на организацию бухгалтерского учета, а также распространения передового опыта осуществления бухгалтерского учета, итогов исследований и разработок в сфере бухгалтерского учета [28, с. 22].

Федеральные и отраслевые стандарты являются обязательными к использованию (если прочее не определено данными стандартами), то рекомендации в сфере ведения бухгалтерского учета являются добровольными и принимаются для правильного использования федеральных и отраслевых стандартов, сокращения расходов на бухгалтерский учет, а также распространения нового опыта организации и проведения бухгалтерского учета, итогов исследований и разработок в сфере бухгалтерского учета.

Рекомендации в вопросах бухгалтерского учета могут приниматься в отношении порядка применения федеральных и отраслевых стандартов, кроме организационных форм осуществления бухгалтерского учета, организации бухгалтерских служб экономических субъектов, технологии ведения бухгалтерского учета, порядка организации и выполнения внутреннего контроля. При этом рекомендации в сфере бухгалтерского учета не должны выступать причиной препятствия выполнения экономическим субъектом его деятельности. Итак, в случае не урегулирования какого–либо вопроса необходимые разъяснения могут быть разработаны в форме рекомендаций [35, с. 99].

В настоящее время в рамках законодательства РФ о бухгалтерском учете используются разные методические рекомендации, указания, которыми регулируется тот или иной вопрос:

– Приказом Минфина России от 21.12.1998 № 64н [12, с. 4] были утверждены «Типовые рекомендации по организации бухгалтерского учета для субъектов малого предпринимательства», которые имеют отношение ко всем субъектам малого предпринимательства, которые являются юридическими лицами в соответствии с законодательством РФ, вне зависимости от предмета и целей деятельности, организационно-правовых форм и форм собственности;

– Методические указания по проведению инвентаризации имущества и финансовых обязательств, которые были утверждены Приказом Минфина РФ от 13.06.1995 № 49 [11, с. 6].

Принимая во внимание характер перечисленных методических указаний (рекомендаций) (они определяют не рекомендации, а правила) и отношение к таким документам официальных органов (они часто рассматриваются как обязательные к исполнению для хозяйственных субъектов), значение их нельзя недооценивать.

Пятый уровень закрепляет нормативно–правовое регулирование в отношении таких документов бухучета, как стандарты бухгалтерского учета самого экономического субъекта.

К этому уровню относят рабочие документы компании, которые формируют ее учетную политику в методическом, техническом и организационном параметрах согласно ПБУ 1/ 2008.

Наряду с документами об учетной политике организации имеется и ряд других документов – внутренние инструкции, которые требуются для эффективной организации и ведения бухгалтерского учета оптовой продажи товаров в системе управления торговой организацией и решения задач ее функционирования.

Законодательством требуется от хозяйствующих субъектов хранить наличные денежные средства в кассе организации в пределах установленных лимитов. При этом регулирование относится и к расходованию наличных денежных средств из кассы организации. Сумму наличности, которая превышает установленный лимит, требуется сдавать в банк на свой расчетный счет. Исключением выступают лишь субъекты малого предпринимательства, которые данный лимит могут не устанавливать [39, с. 18].

Организация наличного денежного обращения в РФ регулируется гл. VI Закона № 86-ФЗ. Порядок осуществления кассовых операций устанавливается Указанием Банка России от 11.03.2014 №3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» [20, с. 9]. Порядок устанавливает правила проведения кассовых операций с банкнотами и монетой Банка России (наличные деньги) на территории России юридическими лицами (исключение составляет Банк России и кредитные организации), а также более простые правила осуществления кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства.

Наличные расчеты в валюте РФ и иностранной валюте между участниками наличных расчетов в пределах одного договора, который был заключен между указанными лицами, могут осуществляться в размере, который не превышает 100 тысяч рублей либо сумму в иностранной валюте, которая эквивалентна 100 тысячам рублей по официальному курсу Банка России на дату выполнения наличных расчетов, что устанавливается Указанием Банка России от 07.10.2013 № 3073-У «Об осуществлении наличных расчетов» [21, с. 6].

На нормативное регулирование безналичных расчетов ориентировано несколько нормативных актов разного уровня, гражданского и банковского законодательства РФ.

Безналичные расчеты в силу п. 3 ст. 861 ГК РФ осуществляются через банки, прочие кредитные организации, в которых открыты соответствующие счета, если другое не вытекает из закона и не обусловлено применяемой формой расчетов. При выполнении безналичных расчетов допускаются расчеты платежными поручениями, по аккредитиву, чеками, расчеты по инкассо, а также расчеты в прочих формах, которые предусмотрены законодательством РФ, установленными согласно ему банковскими правилами (ст. 862 ГК РФ). Стороны имеют право избрать и установить в договоре любую из указанных форм расчетов [40, с. 26].

Порядок выполнения безналичных расчетов регламентируется Положением Банка России от 19.06.2012 № 383-П «О правилах осуществления перевода денежных средств» [13, с. 6].

Положением о переводе устанавливаются правила осуществления перевода денежных средств Банком России и кредитными организациями на территории России в валюте РФ. Оно отражает изменения, произошедшие в российском законодательстве в результате принятия Федерального закона от 27.06.2011 № 161-ФЗ «О национальной платежной системе» (далее — Закон о платежной системе).

Резюмируя вышесказанное можно сделать вывод, что учет денежных средств осуществляется во всех без исключения организациях, данный участок работы строго регламентирован законодательством.

ГЛАВА 2. ОРГАНИЗАЦИЯ УЧЕТА ДЕНЕЖНЫХ СРЕДСТВ В ООО «ТЭК РУСГЛОБАЛ»

2.1. Экономическая характеристика ООО «ТЭК РУСГЛОБАЛ»

Объектом исследования в выпускной квалификационной работе выступает ООО «ТЭК РУСГЛОБАЛ» (общество с ограниченной ответственностью «ТРАНСПОРТНО-ЭКСПЕДИЦИОННАЯ КОМПАНИЯ РУСГЛОБАЛ», ИНН: 7728589930), расположенное по адресу: 140091, Московская область, г Дзержинский, ул Энергетиков, д 24.

ООО «ТЭК РУСГЛОБАЛ» — универсальный грузоперевозчик, оказывающий комплексные транспортно-экспедиционные услуги.

Год основания – 1996 год.

Тип транспортировки — автопоезда.

Дополнительные услуги: интермодальные перевозки, таможенное оформление.

География: РФ, страны СНГ, Западная и Восточная Европа, Китай, Монголия.

Постоянными клиентами «ТЭК РУСГЛОБАЛ» являются международные корпорации – INbev, Mars, Nestle, Coca-Cola и крупнейшие российские компании — «Сибур», Пивоваренная компания «Балтика», Компания «Май» (чай «Майский»), М.Видео, Связной и другие.

Автопарк: Собственный автопарк: 73 тягача, 110 полуприцепов. Объем перевозок — более 7000 рейсов в месяц. Количество привлекаемого к перевозкам транспорта — более 1 тыс. автомашин в месяц.

Страхование: Организация работает с крупнейшими страховыми компаниями РОСНО, Уралсиб, Прогресс-Гарант и другими. Организация предлагает три варианта страхования на выбор заказчика: страхование груза; страхование ответственности перевозчика; страхование ответственности экспедитора.

ООО «ТЭК РУСГЛОБАЛ» является действительным членом АсМАП (ассоциация международных автомобильных перевозчиков), регистрационный номер 4480.

В настоящее время ООО «ТЭК РУСГЛОБАЛ» имеет разветвленную сеть филиалов в городах Москва, Санкт-Петербург, Омск, Волгоград, Екатеринбург, Ярославль, Воронеж, Новосибирск, Красноярск, Самара, Краснодар, Новочебоксарск, Тула, Челябинск, Ростов-на-Дону, Иркутск, Киров, Пермь и Ногинск. Каждый год ООО «ТЭК РУСГЛОБАЛ» также открывает новые представительства в городах России.

Бухгалтерия создана для организации бухгалтерского учета, контроля за правильным и эффективным использованием материальных ценностей, денежных средств и расчетов. В организации ведется централизованный бухгалтерский учет. Согласно закону о бухгалтерском учете в Российской Федерации, ответственность за организацию бухгалтерского учета и соблюдение законодательства России при выполнении хозяйственных операций возлагается в ООО «ТЭК РУСГЛОБАЛ» на руководителя.

Бухгалтерия ООО «ТЭК РУСГЛОБАЛ» ведет обработку документов, учитывает регистры и на их основе составляет отчетность.

Бухгалтерская служба организации состоит из 10 работников.

Бухгалтерский учет в ООО «ТЭК РУСГЛОБАЛ» автоматизирован с использованием информационной базы 1С:БУХГАЛТЕРИЯ 8.3.

Проведем анализ основных показателей деятельности ОО «ТЭК РУСГЛОБАЛ» за 2013-2015 гг. по данным годовой бухгалтерской (финансовой) отчетности.

Как показывают расчеты выручка в организации за исследуемый период увеличивается и составляет в 2015 году 436 752 тыс. руб. против 337 948 тыс. руб. в 2013 году, то есть имеет место роста на 98 804 тыс. руб. или 29,236%, что является положительной динамикой по росту объемов деятельности по показателю выручке.

Таблица 6 — Основные технико-экономические показатели деятельности ОО «ТЭК РУСГЛОБАЛ» за 2013-2015 г.г.

| Показатель | 2013 г. | 2014 г. | 2015 г. | Отклонение 2015 к 2013 (+,-) | Темп роста 2015 к 2013, % |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Выручка | 337948 | 378576 | 436752 | 98804 | 129,236 |

| Себестоимость | 534296 | 538631 | 571439 | 37143 | 106,952 |

| Прибыль от продаж | -234114 | -196716 | -178514 | 55600 | 76,251 |

| Чистая прибыль | 5539 | 10808 | 210 | -5329 | 3,791 |

| Рентабельность продаж | -69,275 | -51,962 | -40,873 | 28,402 | 59,001 |

| Рентабельность производства | -43,817 | -36,521 | -31,239 | 12,578 | 71,295 |

| Среднегодовая стоимость основных средств | 313806 | 293315 | 294916 | -18891 | 93,980 |

| Фондоотдача | 1,077 | 1,291 | 1,481 | 0,404 | 137,515 |

| Фондоемкость | 0,929 | 0,775 | 0,675 | -0,253 | 72,720 |

| Фондорентабельность | 1,765 | 3,685 | 0,071 | -1,694 | 4,034 |

| Среднесписочная численность работников | 305 | 360 | 364 | 59 | 119,344 |

| Годовая производительность труда | 1108,026 | 1051,600 | 1199,868 | 91,842 | 108,289 |

На фоне роста выручки в организации стабильно увеличивается и себестоимость продаж с 534 296 м тыс. руб. в 2013 году на 37 143 тыс. руб. или 6,952 % до 571 439 тыс. руб. в 2015 году, что также подтверждает вывод о росте объемов деятельности.

Негативной оценки заслуживает тот факт, что на протяжении всего периода исследования себестоимость стабильно превышает выручку, в результате чего в 2013-2015 гг. основная деятельность организации является убыточной. При этом положительно оценивается рост выручки опережающими темпами относительно роста себестоимости (12,236% и 106,952% соответственно), что приводит к снижению убытка от продаж с 23 414 тыс. руб. до 178 514 тыс. руб., то есть на 55 600 тыс. руб.

Так же положительно оценивается и стабильное получение чистой прибыли, что указывает позволяет сделать вывод о эффективной прочей деятельности обеспечивающей не только покрытие убытка от продаж но и получение чистой прибыли. Однако чистая прибыль в целом за период исследования в организации сокращается более чем в двадцать раз с 5539 тыс. руб. в 2013 году до 210 тыс. руб. в 2015 году. При этом динамика чистой прибыли в исследуемом периоде была неоднозначной, так в 2014 году наблюдается рост прибыли почти в два раза с 5 539 тыс. руб. до 10 808 тыс. руб. с последующим резким снижением до 210 тыс. руб. в 2015 году.

В силу того что на протяжении всего периода исследования организация получает убыток от продаж, имеет место убыточность продаж и убыточность производства. Так убыточность деятельности в 2013 году составляет 69,275%, а к 2015 году наблюдается снижение до 40,873%; убыточность производства так же снижается с 43,817% до 31,239%. В целом по результатам анализа можно сделать вывод о неэффективной основной деятельности организации.

Среднегодовая стоимость основных средств в организации в целом за период снижается с 313 806 тыс. руб. на 18 891 тыс. руб. или 6,02% до 294 916 тыс. руб. В результате роста выручки на 29,236% на фоне снижения среднегодовой стоимости основных средств фондоотдача в организации повышается с 1,077 руб. до 1,481 руб., то есть на 0,404 руб., что позволяет сделать вывод о повышении эффективности использования основных средств в организации.

В результате роста фондоотдачи фондоемкость деятельности снижается с 0,929 тыс. руб. до 0,675 тыс. руб. за 2013-2015 гг. То есть для получения рубля выручки в 2015 году организации потребовалось 0,675 рублей основных средств, что на 0,253 рубля меньше чем ей требовалось в 2013 году, что так же подтверждает повышение эффективности использования основных средств.

Среднегодовая численность персонала за анализируемый период увеличивается с 305 чел. до 364 чел., то есть на 59 чел. или 19,344%. В результате роста выручки опережающими темпами относительно роста численности персонала производительность труда в организации повышается на 8,289% или 91,842 тыс. руб. и составляет в 2015 году

1 199,868 тыс. руб. против 1108,026 тыс. руб. имевших место в 2013 году.

В углубление анализа оценим финансовое состояние организации на основе коэффициентов (таблица 7).

Таблица 7 — Анализ финансового состояния ООО «ТЭК РУСГЛОБАЛ» за 2013-2015 гг.

| Показатель | 2013 г. | 2014 г. | 2015 г. | Отклонение 2015 к 2013 (+,-) |

| Коэффициент текущей ликвидности | 1,646 | 1,745 | 1,560 | -0,086 |

| Коэффициент критической оценки | 0,543 | 0,400 | 0,338 | -0,204 |

| Коэффициент абсолютной ликвидности | 0,330 | 0,014 | 0,066 | -0,264 |

| Коэффициент автономии | 0,681 | 0,699 | 0,655 | -0,026 |

| Коэффициент соотношения собственных и заемных средств | 2,133 | 2,325 | 1,897 | -0,236 |

| Коэффициент соотношения дебиторской и кредиторской задолженности | 0,936 | 1,310 | 1,660 | 0,724 |

| Коэффициент обеспеченности собственными оборотными средствами | 0,392 | 0,427 | 0,359 | -0,034 |

В целом все коэффициенты указывают на финансовую стабильность, однако их негативная динамика указывает на снижение показателей экономической деятельности.

Как показывают расчеты показателей ликвидности, они все имеют значение ниже норматива, что позволяет сделать вывод о недостаточной ликвидности. Так коэффициент текущей ликвидности в конце 2015 года составляет 1,56 пунктов что на 0,086 пунктов меньше чем в конце 2013 года, то есть текущие активы в конце 2015 года превышают текущие пассивы в 1,56 раза, что заслуживает положительной оценки. Однако коэффициент критической оценки показывает что лишь 33,8% текущих активов покрываются за счет суммы абсолютно ликвидных и быстро реализуемых активов.

Стабильное финансовое состояние организация демонстрирует с позиции финансовой устойчивости. Так коэффициент автономии в конце 2015 года составляет 0,655 пунктов, что на 0,026 пунктов меньше чем в 2013 году, то есть доля собственного капитала в совокупной величине источников финансирования составляет в конце 2015 года 65,5%, что указывает на отличную финансовую устойчивость и низкую зависимость от внешних источников.

В целом по результатам проведенного анализа можно сделать вывод, что организация характеризуется нормальным финансовым состоянием, но при этом низкой эффективностью деятельности, одной из причин которой может быть недостаточно эффективная организация учета расчетов.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.