4-й этап оценка эффективности деятельности предприятия

Эффект — от лат. effectus результат. Поэтому, в общем смысле, эффективность — это соотношение между результатом и затратами или ресурсами, которые этот результат вызвали [29].

Эффективность деятельности предприятия определяется показателями прибыли, рентабельности и оборачиваемости.

Основным показателем экономического эффекта предприятия является прибыль. Прибыль – это конечный финансовый результат деятельности предприятия. Увеличение прибыли создает финансовую базу для самофинансирования развития предприятия, начисления и выплаты дивидендов собственникам. За счет прибыли также выполняется часть обязательств перед бюджетом, банками, другими предприятиями и организациями [15, с. 156].

Для анализа и оценки уровня и динамики прибыли составляется Таблица, в которой используются данные отчета о прибылях и убытках. Пример составления такой Таблицы представлен во второй главе данного исследования.

Помимо абсолютных показателей прибыли в ходе анализа необходимо исследовать и относительные индикаторы эффективности – показатели рентабельности.

Рентабельность характеризует отношение (уровень) прибыли к авансированному капиталу или его элементам; источникам средств или их элементам; общей величине текущих расходов или их элементам. Показатель рентабельности отражает, какая сумма прибыли получена организацией на каждый рубль капитала, активов, доходов, расходов и т.д. [21, с. 219].

Различных субъектов рыночных отношений интересуют разные показатели рентабельности. Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (основной производственной, инвестиционной и финансовой деятельности) [13, с. 242]. Различают следующие коэффициенты рентабельности, представленные в Таблице 1.5.

Таблица 1.5. Коэффициенты рентабельности [21, с. 155]

| Наименование коэффициента | Расчет | Характеристика |

| 1 | 2 | 3 |

| Рентабельность продаж (Return on Sales, ROS) | Операционная прибыль ·100%

Выручка от продаж (20) |

Отражает долю операционной прибыли (т.е. прибыли от продаж (EBIT)) в совокупной величине выручке от продаж |

| Рентабельность совокупных активов (экономическая рентабельность) (Return on Assets, ROA) | Прибыль до налогообложения·100%

Совокупные активы (21) |

Показывает, какая величина прибыли до налогообложения приходится на каждую денежную единицу, вложенную в совокупные активы (Total Assets, TA) компании. |

| Рентабельность собственного капитала (Return on Equiti. ROE) | Чистая прибыль ·100%

Собственный капитал (22) |

Показывает, какая величина чистой прибыли (Net Profit, NP) приходится на каждую стоимостную единицу капитала, принадлежащего собственникам компании |

| Рентабельность оборотных активов (Return on Current Assets. ROCA) | Прибыль

операционная ·100% Оборотные активы (23) |

Показывает какая величина операционной прибыли (Operating Income) приходится на каждую денежную единицу, вложенную в оборотные активы (Current Assets, CA) компании |

| Рентабельность инвестиций (Return on investments, ROI) или рентабельность инвестированного капитала (Return on Invested Capital. ROIC) | Прибыль чистая

(или прибыль до налогообложения) ·100% Собственный капитал + Долгосрочные кредиты и займы (24) |

Показывает отношение прибыли к инвестициям, направленным на получение этой прибыли.

Инвестиции рассматриваются как совокупные инвестиции (сумма собственного капитала и долгосрочных заемных средств) (Invested Capital. IC) |

Следующим критерием эффективности деятельности предприятия являются показатели деловой активности (оборачиваемости).

В широком смысле деловая активность означает весь спектр усилий, направленных на продвижение предприятия на рынках продукции, труда, капитала. В контексте финансового анализа деловая активность предприятия рассматривается как некоторая характеристика масштаба деятельности предприятия и его способности генерировать в процессе деятельности устойчивый поток доходов безотносительно сопутствующих расходов. Оценка деловой активности предприятия включает оценку оборачиваемости средств (активов и источников их формирования) и продолжительности производственно – сбытового цикла [9, с. 96]. В Таблице 6 представлены основные показатели оборачиваемости.

Ускорение оборачиваемости активов в результате сокращения операционного цикла способствует условному высвобождению средств из оборота, которые вновь вовлекаются в оборот и приносят дополнительные доходы. Чем короче время, необходимое для завершения операционного цикла (превращения денежных средств в денежные средства с наращением), тем быстрее образуется финансовый результат в виде наращения прибыли. Чем большее количество оборотов совершили средства, вложенные в бизнес, тем большую сумму прибыли и денежных средств получила организация за анализируемый период. Следовательно, главный фактор роста эффективности – ускорение оборачиваемости активов [21, с. 129].

Ускорение оборачиваемости оборотных активов оказывает положительное влияние на финансовую устойчивость предприятия, так как способствует росту доходов в виде выручки от продаж, прибыли, рентабельности.

Таблица 1.6. Расчет показателей оборачиваемости (отдачи) за год [21, с. 128]

| Показатель актива или пассива | Коэффициент оборачиваемости, в оборотах | Продолжительность оборота, в днях |

| 1 | 2 | 3 |

| Активы | Выручка от продаж

Активы (25) |

Активы · 360 дней

Выручка от продаж (26) |

| Оборотные активы | Выручка от продаж

Оборотные активы (27) |

Оборотные активы · 360 дней

Выручка от продаж (28) |

| Денежные средства | Выручка от продаж

Денежные средства (29) |

Денежные средства · 360 дней

Выручка от продаж (30) |

| Дебиторская задолженность | Выручка от продаж

Дебиторская задолженность (31) |

Дебиторская задолженность · 360дней

Выручка от продаж (32) |

| Запасы

(по выручке) |

Выручка

Запасы (33) |

Запасы · 360 дней

Выручка (34) |

| Запасы (по себестоимости) | Себестоимость

Запасы (35) |

Запасы · 360 дней

Себестоимость (36) |

| Кредиторская задолженность | Себестоимость

Дебиторская задолженность (37) |

Дебиторская задолженность · 360дней

Себестоимость (38) |

Промежуток времени, за который осуществляется один оборот оборотных активов, называется операционным циклом. Продолжительность операционного цикла (LОЦ) в днях определяется суммированием показателей средней продолжительности периодов нахождения средств в отдельных видах оборотных активов [21, с. 129]:

LОЦ = LДС + LЗАПАСЫ + LДЗ (39)

где LДС – продолжительность оборота среднего остатка денежных средств;

LЗАПАСЫ – продолжительность оборота запасов;

LДЗ — продолжительность оборота дебиторской задолженности.

От того, насколько продолжителен операционный цикл, зависит потребность организации в оборотном капитале для обеспечения процессов производства и реализации продукции. Увеличение продолжительности операционного цикла ведет к замедлению оборачиваемости средств, т.е. у организации возникает потребность в дополнительных источниках финансирования, которыми чаще всего становятся дорогостоящие кредиты.

Оценить эффективность функционирования и деловую активность предприятия также можно по соотношению темпов роста основных показателей: совокупности активов (ТАКТ), объема продаж (ТПР) и прибыли (ТП) [30, с. 15].

Оптимальным является следующее соотношение указанных величин:

ТП > ТПР > ТАКТ > 100% (40)

При этом темп роста прибыли определяется как отношение чистой прибыли отчетного года к чистой прибыли прошлого года, умноженное на 100%.

ТП = ЧП (отчетного года) / ЧП (прошлого года) (41)

Темп роста объема продаж — как отношение объема продаж отчетного года к объему продаж прошлого года умноженное на 100%.

ТПР= ВР (отчетного года) / ВР (прошлого года) (42)

А темп роста совокупности активов — как отношение суммы активов на конец отчетного года к сумме активов на начало года умноженное на 100%.

ТАКТ= Активы (отчетного года) / Активы (прошлого года) (43)

Неравенство (ТАКТ > 100%) показывает, что предприятие наращивает экономический потенциал и масштабы своей деятельности.

Неравенство (ТПР > ТАКТ) свидетельствует о том, что объем продаж растет быстрее экономического потенциала. Из этого можно сделать вывод о повышении интенсивности использования ресурсов на предприятии.

Неравенство (ТП > ТПР) означает, что прибыль предприятия растет быстрее объема реализации продукции и совокупного капитала. А это свидетельствует о повышении уровня рентабельности продаж.

1.3. Информационная база проведения анализа и основы теории улучшения финансового состояния предприятия

Как пишет Бариленко В.И., бухгалтерская (финансовая) отчетность является единой системой данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам [15, с. 22].

На сегодняшний день Российские компании продолжают составлять финансовую отчетность в соответствии с российской системой бухгалтерского учета (РСБУ). Она регламентирована Федеральным законом от 21.11.1996 N 34н «О бухгалтерском учете» [2], положениями по бухгалтерскому учету «Учетная политика предприятия» (ПБУ 1/2012) [7] и «Бухгалтерская отчетность организации» (ПБУ 4/99) [6], а также принятой Концепцией бухгалтерского учета в рыночной экономике [16].

Минимальный объем бухгалтерской отчетности определен Федеральным законом «О бухгалтерском учете» и Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99). При этом состав промежуточной (месячной и квартальной) и годовой бухгалтерской отчетности различен.

В состав промежуточной отчетности включаются:

− бухгалтерский баланс, содержащий показатели, харак¬теризующие величину и состав активов и источники их формирования на отчетную дату. Это единый баланс организации, в котором отражаются операции по всем видам деятельности, осуществляемым ею;

− отчет о финансовых результатах, где приводятся данные по формированию финансовых результатов.

В состав годовой бухгалтерской отчетности включаются:

- Бухгалтерский баланс;

- Отчет о финансовых результатах (ранее — Отчет о прибылях и убытках);

- Отчет об изменениях капитала;

- Отчет о движении денежных средств;

- Отчет о целевом использовании средств;

- Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках.

Опираясь на отчетность, пользователь должен получить представление о четырех аспектах деятельности предприятия:

— имущественное и финансовое положение предприятия с позиции долгосрочной перспективы (то есть насколько устойчиво данное предприятие, является ли стратегически выгодным вкладывать в него средства и (или) иметь с ним контрагентские отношения);

— финансовые результаты регулярно генерируемые данным предприятием (т.е. прибыльно или убыточно работает предприятие в среднем);

— изменения в капитале собственников (то есть изменение чистых активов предприятия за счет всех факторов, включая внесение капитала, его изъятие, выплату дивидендов, формирование прибыли или убытка);

— ликвидность предприятия (то есть наличие у него свободных денежных средств как важнейшего элемента стабильной текущей работы в плане ритмичности расчетов с контрагентами) [10, с. 99].

Первый аспект деятельности находит отражение в балансе: активная сторона баланса дает представление об имуществе предприятия, пассивная – о структуре источников его средств. Второй аспект представлен в отчете о прибылях и убытках – все доходы и расходы (затраты) предприятия за отчетный период в определенных группировках приведены в этой форме. Рассматривая форму в динамике, можно понять, насколько эффективно в среднем работает данная компания. Третий аспект отражается в отчете о движении капитала, где дается движение всех компонентов собственного капитала: уставного и добавочного капиталов, резервного фонда, других фондов, прибыли и др. Четвертый аспект определяется тем обстоятельством, что прибыль и денежные средства – не одно и то же. Для ритмичности расчетов с кредиторами важна не прибыль, а наличие денежных средств в требуемых объемах и в нужное время. Определенную характеристику этого аспекта финансово-хозяйственной деятельности предприятия дает отчет о движении денежных средств. Последняя форма наиболее сложна для составления и интерпретации, тем не менее, она наряду с балансом и отчетом о прибылях и убытках как раз и образует минимальный набор отчетных форм, рекомендуемый к публикации международными стандартами бухгалтерского учета. Все другие формы отчетности формируются предприятием по его усмотрению, рассматриваются как приложения к основной отчетности и составляются в произвольной форме – в виде Таблиц, пояснительной записки, аналитического раздела годового отчета или пояснений к основным отчетным формам [10, с. 100].

Из всех рассмотренных форм бухгалтерской отчетности основными формами для анализа следует считать баланс и отчет о прибылях и убытках. Только лишь основываясь на данных этих форм можно получить вполне полноценное представление о финансовом состоянии предприятия.

Теоретические основы улучшения финансового состояния предприятия.

Поскольку объект нашего исследования ОАО Пищекомбинат «Воткинский» нуждается в оптимизации размеров дебиторской задолженности и сроков ее инкассации, то в теоретической части исследования следует затронуть вопросы управления кредитной политикой предприятия.

Кредитную политику мы определяем как свод правил и приоритетов предприятия в отношении предоставления (или не предоставления) коммерческого кредита (отсрочки платежа) своим клиентам по договорам поставки. Основное предназначение кредитной политики — повышение эффективности продаж и рост операционной прибыли предприятия (т.е. прибыли от продаж). Кредитная политика регулирует вопросы срока предоставляемого коммерческого кредита, минимизации стоимости кредитных ресурсов, она осуществляет регулирование объема продаж путем варьирования предоставляемой отсрочкой платежа.

Целью разработки кредитной политики является нахождение оптимального соотношения интересов производителя (продавца) и покупателя – то есть, какую отсрочку платежа может предоставить продавец без ущерба для своей рентабельности, и при каких условиях покупатель готов покупать товар. Последствия принятых решений могут быть различными. Так, например, предоставление длительной отсрочки платежа может привести к тому, что в дебиторской задолженности будут «заморожены» значительные оборотные средства. В результате этого предприятие будет вынуждено обратиться к заемным источникам средств, что увеличит расходы на обслуживание займов и кредитов. С другой стороны, увеличение срока продолжительности предоставляемой отсрочки платежа, может существенно увеличить клиентскую базу и соответственно прибыль предприятия. Получается, что есть факторы, свидетельствующие в пользу смягчения кредитной политики, а есть факторы, свидетельствующие в пользу ее ужесточения.

Главным индикатором эффективности кредитной политики является рост эффективности продаж и экономической рентабельности предприятия. Если в обмен на увеличение срока предоставляемой отсрочки платежа, рынок реагирует ростом спроса на продукцию, а значит и ростом конечных финансовых результатов, то выбранная кредитная политика эффективна. Если же наоборот, оборачиваемость активов падает, а среднегодовые показатели прибыли снижаются, то такая кредитная политика не эффективна и нуждается в срочной корректировке.

В любом случае, решение в пользу предоставления дополнительной отсрочки платежа клиенту, должно приниматься на основе оценки будущего среднегодового дохода.

Исходя из анализа существующих трудностей в работе с дебиторской задолженностью и в управлении кредитной политикой предприятия можно обозначить в данной сфере следующие задачи [12, с. 10]:

1) проведение анализа дебиторской задолженности организации в разрезе определенного периода (по видам, суммам и т.д.), т.е. «ранжирование» задолженности. Анализ дебиторской задолженности — основа формирования кредитной политики компании. Основную роль здесь играет хорошо организованный учет первичной документации (договоров с приложением графиков отгрузки или выполнения работ, товарных накладных, счетов и счетов-фактур и т.д.), позволяющий отслеживать сроки реализации продукции и сопоставлять их со сроками оплаты;

2) создание в компании четких правил работы с дебиторской задолженностью. Данные правила разрабатываются для подразделений, отделов, филиалов компании в целях их эффективного взаимодействия (т.е. по горизонтали), а также для установления единообразного движения информации о состоянии дебиторской задолженности от руководства до подчиненных. Информация о проблемных долгах аккумулируется в юридической службе компании для ее последующего взыскания;

3) установление лимита дебиторской задолженности, приемлемого для компании. В целях принятия решения о возможности установления общего лимита дебиторской задолженности в рамках компании и распределения этого лимита между конкретными клиентами специалисты организации могут использовать различные механизмы оценки и расчета. Учитываются такие факторы, как реальная стоимость дебиторской задолженности, ее первоначальная величина, продолжительность (в днях) предоставленной отсрочки платежа и ставка, по которой компания привлекает заемные средства (либо ставка рефинансирования, установленная ЦБ РФ).

Необходимо также установить оптимальный срок оборачиваемости дебиторской задолженности. Для этого на первом этапе определяется фактический срок оборачиваемости дебиторской задолженности, далее рассчитывается период погашения дебиторской задолженности, и, наконец, определяется необходимый срок погашения дебиторской задолженности (при плановом приросте выручки и при установлении определенного лимита дебиторской задолженности на конец периода);

4) разработка «клиентской базы» с учетом оценки платежеспособности, «возраста», финансовой устойчивости и добросовестности компании. Оценка надежности клиента производится с использованием как формальных, так и неформальных методов. Формальные методы предполагают анализ состояния и легитимности клиента на основе исследования его бухгалтерских и юридических документов. Примером такого анализа служит проверка банком хозяйственной деятельности клиента перед выдачей кредита. Особый акцент следует сделать на отдельных финансово-экономических показателях объекта исследования: коэффициентах деловой активности клиента; показателях структуры капитала и эффективности бизнеса; коэффициентах рыночной активности.

В случае, если контрагент уклоняется от предоставления указанных сведений, следует задуматься о целесообразности заключения с ним контракта на условиях отсрочки платежа.

Неформальные методы — это сбор службой безопасности кредитора или привлеченной организацией иной информации о контрагенте (его реальных собственниках и источниках финансирования, о наличии или отсутствии конфликтов с налоговыми и иными контролирующими органами, об участии в крупных судебных процессах, о филиалах и дочерних предприятиях и т.д.);

5) разработка системы условий кредитования клиентов, в том числе штрафов в случае просрочки платежа. Данные меры разрабатываются в условиях четкого взаимодействия коммерческой и финансовой служб компании на основе данных клиентской базы. Условия кредитования могут быть гибкими, изменяться также в зависимости от финансового состояния компании и характера ее деятельности (например, более благоприятные условия для клиентов в период сезонных распродаж, в отношении отдельных групп товаров и т.д.);

6) формирование комплекса процедур инкассации дебиторской задолженности, в том числе связанных с взысканием просроченной задолженности;

7) обеспечение контроля образования и роста дебиторской задолженности.

Указанные задачи осуществляются персоналом предприятия в условиях четкого взаимодействия и взаимной информированности. Решение всей совокупности перечисленных задач позволит эффективно управлять дебиторской задолженностью и постоянно улучшать финансовые показатели предприятия.

Материалы, представленные в первой главе позволяют сделать следующие выводы.

Анализ теоретических и методических основ анализа финансового состояния предприятия показал, что финансовое состояние определяется как результат системы отношений, характеризующий на определенную дату наличие различных активов, размеры обязательств, способность субъекта хозяйствования функционировать и развиваться в изменяющейся внешней среде, его текущую и будущую платежеспособность, а также инвестиционную привлекательность.

Классический подход в оценке финансового состояния предприятия предполагает анализ его ликвидности, платежеспособности, финансовой устойчивости и эффективности деятельности. Основные подходы предлагаемой методики анализа заимствованы из научных разработок Савицкой Г.В., Пласковой Н.С., Бариленко В.И., Шеремета А.Д.

В основе методов улучшения финансового состояния предприятия, лежит финансовый менеджмент, направленная на повышение отдачи (эффективности) ресурсов, находящихся в распоряжении предприятия. Особую актуальность приобретают вопросы кредитной политики (управления остатками дебиторской задолженности).

ГЛАВА 2. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ОАО ПИЩЕКОМБИНАТ «ВОТКИНСКИЙ»

2.1. Организационно-экономическая характеристика предприятия

Воткинский пищекомбинат был основан в 1951 г. До 1956 г. он существовал как артель, которая производила пряники, конфеты-драже и безалкогольные напитки. Согласно постановлению Центрального Комитета КПСС и Совета Министров СССР № 471 от 14 апреля 1956 года и решению облисполкома. Как «Воткинский пищекомбинат» предприятие существует с 1965 года. Предметом деятельности комбината в то время являлась выработка мучных кондитерских изделий (пряников), киселя, безалкогольных напитков.

1992 год для пищекомбината ознаменовался тем, что была произведена приватизация предприятия, и 19 января 1993 года Комитетом по управлению государственным имуществом учреждено открытое акционерное общество ОАО «Пищекомбинат «Воткинский».

В настоящее время учредителями и участниками ОАО «Пищекомбинат «Воткинский» являются юридические и физические лица, частные лица. Количество акционеров зарегистрированных в реестре – 52 человека, в том числе количество акционеров внесенных в список акционеров, имеющих право на участие в годовом общем собрании – 52 человека. Общество управляется генеральным директором В.П. Мельниковым.

ОАО «Пищекомбинат «Воткинский» осуществляет несколько видов деятельности:

- производство мучных кондитерских изделий – пряники, печенье, драже (основной вид деятельности);

- розничная торговля собственной, продукцией;

- оптовая торговля;

- общественное питание;

- оказание услуг по перевозке грузов.

Проведённая в 2003, 2004 гг. реконструкция завода позволила:

- Удовлетворить запросы потребителей по качеству и цене.

- Удовлетворять потребности потребителей в Удмуртской Республике.

- Получить высокий потенциал дальнейшего развития завода.

В настоящее время ОАО «Пищекомбинат «Воткинский» имеет два кондитерских цеха, цех механической службы, транспортный цех, цех по производству тары, три отдельно стоящих здания складов для хранения сырья и материалов, склад для хранения готовой продукции, собственную котельную, рабочую столовую, прачечную, фирменный магазин и административное здание.

Организационно-правовая форма

Форма собственности – открытое акционерное общество.

Открытое акционерное общество в России — форма организации публичной компании; акционерное общество, акционеры которого пользуются правом отчуждать свои акции. Организация и деятельность открытых акционерных обществ регулируется федеральным законом Российской Федерации. Поскольку открытое акционерное общество рассматривается законодателем как публичное, для него предусматривается обязанность по раскрытию информации в более широком формате по сравнению с закрытым акционерным обществом. Данная норма предназначена для повышения публичности и прозрачности процессов инвестирования.

Цели организации

Основным видом деятельности пищекомбината является производство и реализация мучных кондитерских изделий. Номенклатуру выпускаемой продукции можно объединить в четыре номенклатурных позиции:

- пряники заварные;

- пряники сырцовые с начинкой;

- печенье сдобное;

- драже глазурованное.

Целями деятельности Общества являются: расширение рынка товаров и услуг, извлечение прибыли, а также содействие наиболее полному удовлетворению потребностей населения в качественных кондитерских изделиях; изучение и удовлетворение спроса населения на товары и услуги.

Таблица 2.1. Цели организации, достигаемые в настоящее время

| Цели организации | Степень достижения цели на настоящий момент, % |

| Выпуск новой продукции

Освоение рынков Изменение структуры организации Повышение качества трудовой жизни Разработка системы менеджмента качества Сертификация системы качества и продукции |

50

70 60 70

10

100 |

По данным Таблицы видно, что у рассматриваемой организации степень достижения цели – выше среднего. Это говорит о высокой квалификации менеджмента организации.

Основные свойства производимой продукции

Постоянно расширяя линейки выпускаемых продуктов, предприятие старается учитывать разнообразные вкусы всей аудитории. Проведем анализ потребительских свойств следующих товаров исследуемого предприятия: печенье, пряники, карамель.

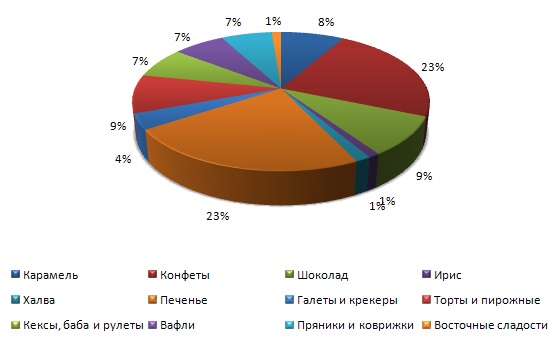

Структура производства кондитерских изделий представлена на Рисунке 1:

Как видно из рисунка, основное место в номенклатуре продукции занимает печенье, далее следует конфеты и шоколад, карамель.

Свойства продукции предприятия-изготовителя представлены в Приложении.

Вся выпускаемая на предприятии продукция сертифицирована. Система менеджмента качества предприятия также сертифицирована на соответствие требованиям ГОСТ Р ИСО 9001-2001. Применение стандартов ИСО 9001, опираясь на процессный подход, позволяет продемонстрировать потребителю стабильность высокого качества продукции или услуги. Наличие данного сертификата позволяет получить ряд преимуществ в конкурентной борьбе.

Контроль качества продукции и сырья на предприятии осуществляется производственно-технологической лабораторией (ПТЛ).

Продукция предприятия реализуется через:

- Собственную розничную сеть;

- Федеральные сети, представленные в Удмуртской республике;

- Среди мелких розничных точек по Удмуртии и в других регионах.

Характеристика организационной структуры

Перечень подразделений пищекомбината на 10.03.2013 г. представлен в Таблице:

Таблица 2.2. Перечень подразделений пищекомбината

| Наименование структурного подразделения | Краткое наименование подразделения |

| Аппарат управления | АУП |

| Группа управления качеством | ГУК |

| Отдел пожарно-сторожевой охраны | ОПСО |

| Отдел по работе с персоналом | ОРП |

| Служба заместителя директора по коммерции | |

| Отдел сбыта | ОСб |

| Отдел снабжения | ОСн |

| Группа маркетинга | ГМ |

| Представительство в г. Ижевске | |

| Консультационно-технологический отдел | КТО |

| Столовая | |

| Служба заместителя директора по финансам и экономике | |

| Финансово-экономическая группа | ФЭГ |

| Планово-экономическая группа | ПЭГ |

| Группа информационных технологий | ГИТ |

| Группа по труду и заработной плате | ГТЗ |

| Служба главного инженера | |

| Группа по промышленной безопасности, охране труда и экологии | ГПБиОТ |

| Хозяйственный участок | |

| Подразделение главного энергетика | |

| Группа по автоматизации | ГА |

| Электроучасток | ЭУ |

| Котельная | |

| Подразделение главного механика | |

| Ремонтно-механический цех | РМЦ |

| Транспортный участок | ТУ |

| Бухгалтерия | |

| Производственно-технологическая служба | ПТС |

| Цех транспорта | ЦТ |

| Погрузочно-разгрузочный участок | ПРУ |

| Участок технического обслуживания железнодорожных путей и подвижного состава | УТО |

| Элеватор | |

| Участок подготовки сырья | УПС |

| Участок производства | УПК |

| Участок готовой продукции | УГП |

| Участок подготовки производства | УПП |

Для фабрики характерна линейно-функциональная структура управления. По линейным связям происходит прямое управление ходом производственного процесса. Такая структура характеризуется четким разделением труда и обязанностей функциональных подразделений; иерархичностью управления, однородностью выполняемых подразделениями функций, централизацией власти. Линейно-функциональная структура управления имеет свои достоинства и недостатки.

Достоинствами являются:

1). Определена конкретно ответственность каждого;

2). Предсказуемость деятельности;

3). Порядок в работе;

4). Четкая взаимосвязь всех подразделений.

Недостатками являются:

1). Медленная адаптация к изменениям;

2). Медленная передача и переработка информации;

3). Трудности в координации деятельности подразделений.