или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

1.3. Способы увеличения денежных потоков

Платежеспособность организации напрямую зависит от ее возможности генерировать денежные средства в определенное время и в необходимом объеме. Поэтому возникает необходимость оптимизации денежных потоков, что является наиболее важным элементом управления ими. Предпосылкой оптимизации движения денежных средств служит изучение влияния на их формирование и использование различных факторов с помощью осуществления систематического анализа денежных потоков в динамике. Можно проводить анализ несколькими способами, например, на основе показателей отчета о движении денежных средств. Такой метод анализа в литературе называют прямым.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Для определения взаимосвязи между финансовым результатом деятельности организации и чистым денежным потоком используется косвенный метод, при котором показатель чистой прибыли преобразуется в прирост остатка денежных средств с помощью корректировок. Косвенный анализ проводится на основе данных бухгалтерского баланса, отчета о прибылях и убытках и отчета о движении денежных средств. Одним из факторов, влияющих на денежные потоки организации, является финансовый цикл, который заключается в интервале времени с момента приобретения производственных ресурсов до момента времени поступления денежных средств за реализованный товар от покупателей и определяется по формуле:

Фц = Тз + Тдз – Ткз (1.1)

где Фц – продолжительность финансового цикла, дни;

Тз – время обращения запасов, дни;

Тдз – время обращения дебиторской задолженности, дни;

Ткз – время обращения кредиторской задолженности, дни.

При определении финансового цикла в динамике можно оценить влияние изменения показателей, используемых при расчете продолжительности финансового цикла, для выявления путей ускорения оборачиваемости денежных средств. Оптимизация денежных потоков организации направлена на устранение негативных моментов, выявленных в результате анализа денежных потоков, и достижение наилучших показателей управления ими в предстоящем периоде по следующим направлениям:

- сбалансирование объема поступления и выбытия денежных средств;

- сбалансирование притока и оттока денежных средств во времени;

- максимизация чистого денежного потока.

Методы сбалансирования притока и оттока денежных средств по объему обеспечивают необходимые пропорции положительного и отрицательного денежных потоков и осуществляются за счет мероприятий долгосрочного характера. Для обеспечения роста положительного денежного потока в долгосрочном периоде можно использовать следующие мероприятия:

– увеличение собственного капитала за счет привлечения стратегических инвесторов;

– использование долгосрочных кредитов;

– продажа долгосрочных финансовых вложений;

– продажа или сдача в аренду неиспользуемых видов основных средств.

Сокращение отрицательного денежного потока в перспективном периоде можно достигнуть с помощью мероприятий:

– уменьшения объема реальных инвестиций;

– отказа от финансового инвестирования;

– снижения суммы постоянных издержек организации.

Для сбалансирования избыточного денежного потока можно использовать методы по увеличению инвестиционной активности организации за счет следующих мероприятий:

– воспроизводства операционных внеоборотных активов;

– ускорения периода разработки и начала реализации реальных инвестиционных проектов;

– диверсификации операционной деятельности;

– формирования портфеля финансовых инвестиций. Результаты сбалансирования движения денежных средств по объему оцениваются с помощью равенства:

ПДП = ОДП + ЧДП (1.2)

где ПДП – сумма планируемого положительного денежного потока;

ОДП – сумма планируемого отрицательного денежного потока;

ЧДП – сумма планируемого чистого денежного потока.

Методы сбалансирования денежного потока во времени направлены на обеспечение синхронности притока и оттока денежных средств, а также на обеспечение равномерности их распределения в отдельные временные интервалы. Синхронизация положительного и отрицательного денежных потоков достигается за счет «Системы ускорения-замедления платежного оборота», при которой разрабатываются мероприятия по ускорению поступлений денежных средств и замедлению их выплат.

Ускорению притока денежных средств в краткосрочном периоде способствуют следующие мероприятия:

– увеличение предоставляемых скидок при наличном расчете;

– использование частичной или полной предоплаты за продукцию, имеющую высокий спрос на рынке;

– сокращение сроков предоставляемого товарного кредита;

– работа по инкассации просроченной дебиторской задолженности, а также ее рефинансирование с применением факторинга, форфейтинга, учета векселей;

– открытие «кредитной линии» и овердрафта в банке;

– ускорение инкассации платежных документов покупателей.

Для замедления оттока денежных средств в краткосрочном периоде можно использовать мероприятия:

– замедление инкассации выписанных платежных документов до их оплаты;

– увеличение сроков предоставленного товарного кредита;

– замена приобретения долгосрочных активов лизингом;

– реструктуризация краткосрочных кредитов с целью перевода их в долгосрочные.

Синхронизация денежных потоков оценивается с помощью коэффициента корреляции, значение которого стремится к единице. Выравнивание распределения объемов притока и оттока денежных средств по отдельным временным промежуткам осуществляется для их сглаживания, что в некоторой степени позволяет устранить циклические и сезонные различия в формировании денежных потоков. Для оценки результатов этого метода используется коэффициент равномерности, максимально возможное значение которого равно единице. Коэффициент равномерности рассчитывается по формуле:

Kравн = 1 – Q/X; (1.3)

где Кравн – коэффициент равномерности;

x̅ – среднеарифметическое значение фактических показателей совокупности данных;

σ – среднеквадратическое отклонение фактических значений показателей от их среднеарифметического значения.

Методы максимизации чистого денежного потока обеспечивают рост чистой прибыли, повышение темпов экономического развития на принципах самофинансирования, снижение зависимости от внешних источников финансирования, прирост рыночной стоимости организации.

Для этого могут быть использованы мероприятия:

– снижение постоянных и переменных издержек с целью повышения конкурентоспособности продукции и максимизации прибыли;

– оптимизация налогообложения с целью снижения налоговых выплат;

– повышение рентабельности текущей деятельности за счет осуществления эффективной ценовой политики;

– продажа неиспользуемых основных средств, нематериальных активов и производственных запасов;

– работа по взысканию штрафных санкций и уплате дебиторской задолженности.

Предложенные методы сбалансирования денежных потоков по объемам и во времени помогут увеличить ликвидность и уровень платежеспособности организации, уменьшить продолжительность финансового цикла, устранить потерю реальной стоимости временно свободных денежных средств, а максимизация чистого денежного потока повысит уровень самофинансирования организации, что в итоге приведет к повышению рентабельности активов и финансовой устойчивости. Все эти результаты оптимизации денежных потоков могут быть закреплены в системе планирования источников поступления и направлений расходования денежных средств.

Таким образом, повышение денежных потоков предполагает эффективное управление источниками доходов. Предприятие заключая договоры поставки должен предусмотреть в договоре оптимальные сроки оплаты, и причитающиеся пени и штрафы за неисполнение условий договора.

Делая вывод данной главе можно сказать, что эффективная система управления денежными потоками выступает основой всей финансовой политики предприятия. В условиях нарастающего кризиса и высокого уровня инфляции, компания должна быть в постоянной готовности к различным истечениям событий и обстоятельствам. А для этого необходимо обеспечить оптимальный денежный поток, что позволит обеспечивать необходимый уровень финансовой обеспеченности для реализации основной деятельности и оставаться платежеспособным.

ГЛАВА 2. АНАЛИЗ УПРАВЛЕНИЯ ДЕНЕЖНЫХ ПОТОКОВ НА ПРИМЕРЕ ООО УНИВЕРСАЛЬНАЯ КОНСАЛТИНГОВАЯ ФИРМА НЕ ЗАВИСИМЫХ ПАТЕНТНЫХ ПОВЕРЕННЫХ И ЮРИСТОВ «ЛЕВ КЛИМЕНКО»

2.1. Организационно-экономическая характеристика ООО Универсальная консалтинговая фирма не зависимых патентных поверенных и юристов «Лев Клименко»

Универсальная консалтинговая фирма независимых патентных поверенных и юристов «Лев Клименко, Лтд» (ЛКЛ) была учреждена в апреле 1992 года группой профессоров МГУ им. Ломоносова и Института промышленной собственности. Фирму возглавил Лев Федорович Клименко, создавший в то время первый в России факультет патентных поверенных в Институте промышленной собственности при Патентном ведомстве России.

За десять лет своей работы ЛКЛ интенсивно развивалась, заняв ведущее место на рынке патентных и юридических услуг. В феврале 1997 года ЛКЛ открыла свой филиал в Санкт-Петербурге.

В числе сотрудников и консультантов ЛКЛ — российские и евразийские патентные поверенные, юристы в области российского и зарубежного гражданского и торгового, международного частного права, специалисты по оценке интеллектуальной собственности, инвестициям, маркетингу.

Наши специалисты обладают необходимым опытом по всем вопросам, относящимся к патентам, товарным знакам, авторскому праву, ноу-хау и недобросовестной конкуренции.

Чтобы полнее удовлетворить запросы наших клиентов, мы располагаем специалистами с техническим образованием в области медицины, химии, физики, механики, радиоэлектроники, металлургии, нефтепереработки и других областях. Многие из сотрудников являлись экспертами в Федеральном институте промышленной собственности (ФИПС).

Сотрудники ЛКЛ являются членами Ассоциации патентных поверенных России и Международного лицензионного общества LES International.

Фирма имеет устойчивые деловые контакты с Патентным ведомством России, иностранными юридическими и патентными фирмами в более, чем 50 странах мира. ЛКЛ сотрудничает с международными и региональными патентными союзами: PCT, EPO (Европейским Патентным Ведомством), EAPO (Евразийской Патентной Организацией), GCC (ближневосточным союзом), ARIPO (Африканской Региональной Организацией Промышленной Собственности), OAPI (Африканской Организацией Интеллектуальной Собственности).

ЛКЛ имеет уникальный опыт работы в указанных сферах деятельности. При содействии сотрудников ЛКЛ заключено более 300 лицензионных соглашений на мировом и более 700 — на внутреннем рынке. Ежегодно фирма ведет более 600 дел российских и иностранных компаний.

ООО Универсальная консалтинговая фирма не зависимых патентных поверенных и юристов «Лев Клименко» предоставляет услуги:

1) по приобретению и правовой охране в России, странах СНГ и за рубежом всех видов интеллектуальной собственности, включая:

- товарные знаки и знаки обслуживания;

- фирменные наименования;

- изобретения;

- промышленные образцы;

- полезные модели;

- программы для ЭВМ и базы данных;

- доменные имена;

- авторские права и копирайт.

2) по подготовке к заключению и регистрации лицензионных договоров:

- лицензий;

- технологий;

- ноу-хау.

3) по правовой защите и использованию в деятельности финансово-банковскихструктур интеллектуальной собственности, в том числе в случаях:

- инвестиций;

- залоговых операций;

- собственных разработок;

- финансирования патентно-лицензионнойдеятельности клиентов.

4) по разработке фирменной патентно-лицензионной политики, коммерциализации интеллектуальной собственности, оказанию правового содействия внешнеэкономической деятельности:

- исследование интеллектуальной собственности с точки зрения ее коммерческой значимости;

- определение необходимого объема охраны интеллектуальной собственности в России и на мировом рынке;

- оказание правового содействия внешнеэкономической деятельности.

5) по обеспечению правового урегулирования правоотношений между авторами, работодателями и третьими лицами:

- при переуступке прав на интеллектуальную собственность автором предприятию;

- при использовании интеллектуальной собственности, созданной в порядке исполнения служебного задания;

- при создании и использовании программ для ЭВМ и баз данных, созданных по заданию работодателя;

- и в прочих случаях.

6) по внесудебной защите, в том числе:

- в административном порядке;

- путем мирного урегулирования;

7) по судебно-арбитражной защите, включая:

- подготовку исковых и прочих судебных документов:

- расчет и обоснование суммы иска;

- представительство в судебных органах;

- проведение патентно-правовой экспертизы.

8) по обеспечению конфиденциальности:

- при создании интеллектуальной собственности на предприятиях и в организации;

- при заключении коммерческих договоров;

- при заключении опционного договора.

9) по оценке и экспертизе расчетов стоимости интеллектуальной собственности в случаях:

- передачи прав на интеллектуальную собственность (по лицензионному договору, договору уступки, франчайзингу);

- компенсации ущерба от несанкционированного использования интеллектуальной собственности при недобросовестной конкуренции;

- внесения интеллектуальной собственности в качестве вклада в Уставной фонд.

10) ЛКЛ также предоставляет дополнительные:

- по организации и проведению в России и за рубежом специализированных семинаров по вопросам интеллектуальной собственности;

- по разработке концепции и дизайна товарных знаков, логотипов;

- регистрация доменных имен;

- разработка веб-дизайна интернет-представительств.

Организационная структура ООО ЛКЛ представлена на рисунке 2.1.

Как видно из рисунка 2.1, предприятием управляет генеральный директор. В его обязанности входит руководство всей финансово-хозяйственной деятельностью предприятия, контроль за соблюдением законодательства РФ. Он несет полную ответственность за последствия принимаемых решений, сохранность и эффективное использование имущества Общества, а также финансово-хозяйственные результаты его деятельности.

Заместитель генерального директора контролирует работу всех отделов предприятия. В его обязанности входит постановка бюджетирования, создание финансовой модели бизнеса, привлечение кредитов и инвестиций и т.д.

Финансово-экономическими вопросами предприятия занимается главный бухгалтер, который так же отвечает за своевременное составление и представление финансовой отчетности в налоговые и государственные органы. Кроме того в функции главного бухгалтера входит разработка и контроль за реализацией финансовых планов, осуществление анализа и оценки экономической деятельности предприятия, работа с инвесторами и кредиторами и т.д. Оперативной работой в бухгалтерии занимается бухгалтер-кассир.

Основную деятельность компании выполняет отдел по оценке интеллектуальной собственности, которым управляет начальник отдела. В его подчинении находятся специалисты-оценщики и юристы.

Пиар-деятельностью и рекламой услуг компании занимается отдел по пиар и рекламе.

Управление кадрами осуществляется менеджером по кадрам, который ведет набор, отбор, найм персонала; проводит оценку и направляет на повышение квалификации, ведет табельный учет работников предприятия.

В таблице 2.1 приведены технико-экономические показатели ООО ЛКЛ.

Таблица 2.1 – Технико-экономические показатели ООО ЛКЛ

| Показатели | 2013 год | 2014 год | 2015 год | Изменение в сумме (2015 к 2013 г) | Темп роста, % (2015 к 2013 г) |

| Нематериальные активы | 9 | 7 | 7 | -2 | 77,8 |

| Основные средства и долгосрочные финансовые вложения | 661 | 679 | 462 | -199 | 69,9 |

| Дебиторская задолженность | 4891 | 4978 | 2629 | -2262 | 53,8 |

| Денежные средства | 1134 | 849 | 802 | -332 | 70,7 |

| Финансовые и другие оборотные активы | 41700 | 57349 | 57045 | 15345 | 136,8 |

| Капитал и резервы | 36000 | 52000 | 52000 | 16000 | 144,4 |

| Нераспределенная прибыль | 12025 | 11427 | 11210 | -815 | 93,2 |

| Кредиторская задолженность | 389 | 276 | 639 | 250 | 164,3 |

| Выручка | 2243 | 2892 | 3595 | 1352 | 160,3 |

| Себестоимость | 880 | 526 | 770 | -110 | 87,5 |

| Чистая прибыль | 600 | 156 | 180 | -420 | 30,0 |

| Численность персонала | 12 | 12 | 13 | 1 | 108,3 |

| Фонд оплаты труда | 432000 | 456000 | 546000 | 114000 | 126,4 |

Эффективный финансовый анализ позволяет выявить основные факторы, вызывающие изменения в финансовом состоянии анализируемого хозяйствующего субъекта, а также спрогнозировать основные тенденции его развития.

Для оценки финансового состояния на первом этапе проведем оценку оборачиваемости средств.

Оборачиваемость средств предприятия изменилась следующим образом (табл. 2.2):

- Коэффициент оборачиваемости оборотных активов увеличился;

- Коэффициент оборачиваемости денежных средств увеличился;

- Коэффициент оборачиваемости кредиторской задолженности снизился;

- Коэффициент оборачиваемости дебиторской задолженности увеличился;

- Денежный цикл сократился.

Таким образом, в целом, показатели оборачиваемости активов имеют положительную тенденцию. Сокращение денежного цикла является положительным фактором и свидетельствует о том, что вложенные средства способны быстро приносить доход.

Снижение коэффициент кредиторской задолженности может в будущем негативно повлиять на финансовую устойчивость, однако на сегодняшний день у предприятия достаточно средств, чтобы расплатиться с обязательствами.

Таблица 2.2 – Расчет показателей оборачиваемости ООО ЛКЛ

| Наименование | Порядок расчета/Источник информации | 2013 год | 2014 год | 2015 год | Изменение |

| Оборотные активы | Бухгалтерский баланс | 47745 | 63186 | 63380 | 15635 |

| Выручка | Отчет о финансовых результатах | 2243 | 2892 | 3595 | 1352 |

| Себестоимость | Отчет о финансовых результатах | 880 | 526 | 770 | -110 |

| Денежные средства | Бухгалтерский баланс | 1134 | 849 | 802 | -332 |

| Дебиторская задолженность | Бухгалтерский баланс | 4891 | 4978 | 2629 | -2262 |

| Кредиторская задолженность | Бухгалтерский баланс | 389 | 276 | 639 | 250 |

| Оборачиваемость оборотных активов | Выручка/средняя стоимость оборотных активов | 0,05 | 0,04 | 0,1 | 0,01 |

| Коэффициент оборачиваемости денежных средств | Выручка/денежные средства | 1,9 | 3,4 | 4,5 | 2,5 |

| Оборачиваемость кредиторской задолженности в днях | 365 / Коэффициент оборачиваемости кредиторской задолженности | 161,3 | 191,5 | 302,9 | 141,6 |

| Коэффициент оборачиваемости кредиторской задолженности | (Себестоимость продаж + Запасы на начало период – Запасы на конец периода)/Кредиторская задолженность | 2,3 | 1,9 | 1,2 | -1,1 |

| Оборачиваемости дебиторской задолженности в днях | 365 / Коэффициент оборачиваемости дебиторской задолженности | 795,9 | 628,3 | 266,9 | -528,9 |

| Коэффициент оборачиваемости дебиторской задолженности | Выручка / Средний остаток дебиторской задолженности | 0,5 | 0,6 | 1,4 | 0,9 |

| Денежный цикл | Оборачиваемость запасов в днях + Оборачиваемость дебиторской задолженности в днях – Оборачиваемость кредиторской задолженности в днях | 634,6 | 436,8 | -35,9 | -670,5 |

На втором этапе оценки финансового состояния проведем расчет показателей ликвидности баланса (таблице 2.3).

Таблица 2.3 – Расчет показателей ликвидности ООО ЛКЛ

| Наименование коэффициента | Формула расчета | Нормативное значение | 2013 год | 2014 год | 2015 год | Изменение |

| Коэффициент быстрой ликвидности | (Денежные средства + Краткосрочные финансовые вложения + Краткосрочная дебиторская задолженность) / Краткосрочные обязательства | 1 и выше | 122,7 | 228,9 | 94,6 | -28,0 |

| Коэффициент текущей ликвидности | Оборотные активы / Краткосрочные обязательства | 2 и выше | 122,74 | 228,93 | 94,64 | -28,1 |

| Коэффициент абсолютной ликвидности | (Денежные средства + Краткосрочные финансовые вложения) / Текущие обязательства | 0,2 и выше | 110,11 | 210,86 | 90,53 | -19,6 |

Как видно из таблицы 2.3, все коэффициенты ликвидности значительно выше установленной нормы, что свидетельствует о финансировании деятельности, главным образом, за счет собственных средств (денежные средства, финансовые вложения), при том, что, не прибегая к возможностям долгосрочного кредитования, предприятие упускает возможность повысить рентабельность капитала. Положительным моментом является снижение коэффициентов.

На третьем этапе проведем расчет коэффициентов финансовой устойчивости (таблица 2.4):

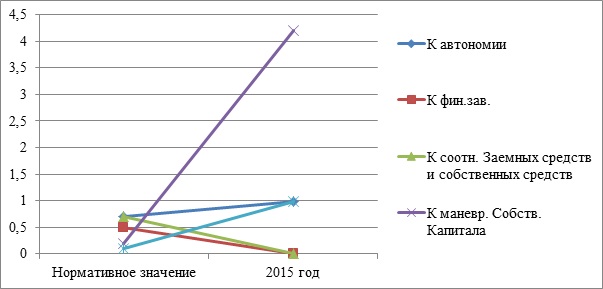

Коэффициент автономии находится выше установленной нормы, что свидетельствует о низкой рентабельности собственного капитала предприятия;

Коэффициент финансовой зависимости ниже нормы, что указывает на слишком осторожный подход организации к привлечению заемного капитала и об упущенных возможностях повысить рентабельность собственного капитала за счет использования эффекта финансового рычага;

Коэффициент соотношения собственных и заемных средств соответствует норме (рис. 2.2);

Коэффициент маневренности выше нормы, что свидетельствует о высокой финансовой устойчивости и платежеспособности предприятия;

Коэффициент обеспеченности выше нормы, что так же говорит об осторожном привлечении заемных средств.

Таблица 2.4 – Расчет коэффициентов финансовой устойчивости ООО ЛКЛ

| Наименование коэффициента | Формула расчета | Норматив | 2013 год | 2014 год | 2015 год | Отклонение |

| Коэффициент автономии | Собственный капитал / Активы | 0,5-0,7 | 0,99 | 0,99 | 0,99 | -0,002 |

| Коэффициент финансовой зависимости | Обязательства / Активы | 0,5-0,8 | 0,008 | 0,004 | 0,010 | 0,002 |

| Коэффициент соотношения заемных и собственных средств | Заемный капитал / Собственный капитал | <0,7 | 0,008 | 0,004 | 0,010 | 0,002 |

| Коэффициент маневренности собственных оборотных средств | Собственные оборотные средства / Собственный капитал | 0,2 – 0,5 | 0,99

| 1,0 | 4,2 | 3,18 |

| Коэффициент обеспеченности оборотного капитала собственными источниками финансирования | (Собственный капитал — Внеоборотные активы) / Оборотные активы | ≥0,1 | 0,99 | 0,99 | 0,99 | -0,002 |

Таким образом, предприятия ООО ЛКЛ имеет высокую финансовую устойчивость и платежеспособность, при этом с осторожностью подходит к привлечению заемных средств. Правильный подход к привлечению долгосрочных финансовых займов позволит предприятию расширить свою деятельность и повысить прибыль.

На четвертом этапе анализа рассчитаем класс финансового состояния предприятия. В первую очередь представить критерии соотнесения к тому или иному классу финансовой устойчивости (таблица 2.5).

Таблица 2.5 – Критерии финансовой устойчивости ООО ЛКЛ

| Коэффициенты | Классы | ||

| 1 | 2 | 3 | |

| 1. Абсолютная ликвидность | Более 0,2 | 0,15 – 0,2 | Менее 0,15 |

| 2. Текущей ликвидности | Более 0,8 | 0,5 – 0,8 | Менее 0,5 |

| 3. Общей ликвидности | Более 2,0 | 1,0 – 2,0 | Менее 1,0 |

| 4. Финансовой независимости | Более 0,6 | 0,5 – 0,6 | Менее 0,5 |

Далее определим класс финансовой устойчивости ООО ЛКЛ (табл. 2.6).

Таблица 2.6 – Определение класса финансовой устойчивости ООО ЛКЛ

| Коэффициенты | Классы | ||

| 1 | 2 | 3 | |

| 1. Абсолютная ликвидность | Х | ||

| 2. Текущей ликвидности | Х | ||

| 3. Общей ликвидности | Х | ||

| 4. Финансовой независимости | Х | ||

Таким образом, ООО ЛКЛ можно отнести к второму классу финансовой устойчивости. Предприятие располагает достаточными средствами для покрытия текущих долгов, при этом имеет большую долю заемных средств в капитале.

2.2 Оценка эффективности управления денежными потоками на предприятии

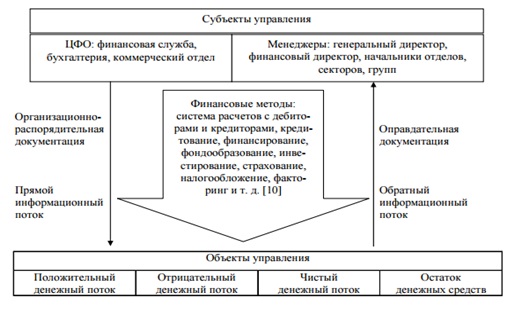

Управление денежными потоками в ООО ЛКЛ осуществляется Центрами Финансовой Ответственности (ЦФО), куда входят бухгалтерия. Непосредственное управление осуществляется генеральным директором и главным бухгалтером и сотрудниками бухгалтерии (рис. 2.3).

Источниками денежных потоков являются (таблица 2.7):

- Выручка от оказания консалтинговых услуг;

- Иные поступления, в состав которых входят: возвраты от поставщиков, неизрасходованные суммы от подотчетных лиц и т.д.

В связи с осуществлением основной деятельности, ООО ЛКЛ несет расходы, которые можно отнести к денежным оттокам:

- Оплата услуг поставщиков и иных организаций, оказывающих услуги;

- Выплаты сумм по оплате труда;

- Выплата процентов;

- Перечисление денежных средств в бюджет за начисленные налоги и сборы;

- Перечисление денежных средств во внебюджетные фонды в виде страховых взносов за персонал;

- Прочие расходы в виде процентов по кредитам и займам и т.д.

Таблица 2.7 — Основные направления притока и оттока денежных средств ООО ЛКЛ по основной деятельности

| Приток | Отток |

| 1 .Выручка 2.Прочие поступления (возврат сумм от поставщиков; сумм, выданных подотчетным лицам) | 1 .Платежи по счетам поставщиков на оплату приобретенных товаров, работ и услуг 2.Выплата заработной платы 3.Выплата дивидендов и процентов 4.Расчеты с бюджетом по налогам и сборам 5.Расчеты с внебюджетными фондами б.Прочие расходы (проценты по кредиту) |

По данным баланса ООО ЛКЛ можно провести анализ динамики денежных средств (таблица 2.8).

Таблица 2.8 — Состав и динамика денежных средств ООО ЛКЛ за 2014-2015гг., тыс.руб.

| Показатели | Годы | Изменение (+,-) | Темп изменения, % | |

| 2014 | 2015 | |||

| Денежные средства, всего | 849 | 802 | -47 | -5,5 |

| В том числе: | ||||

| касса | 54 | 51 | -3 | -5,6 |

| расчетный счет | 689 | 650 | -39 | -5,7 |

| прочие денежные средства | 106 | 101 | -5 | -4,7 |

Как видно из таблицы, в целом, денежные средства на счетах компании в 2015 году снизились на 47 тыс. руб. Основное изменение произошло из за снижения средств на расчетном счете.

Такое изменение произошло по причине получения убытков в 2014 году.

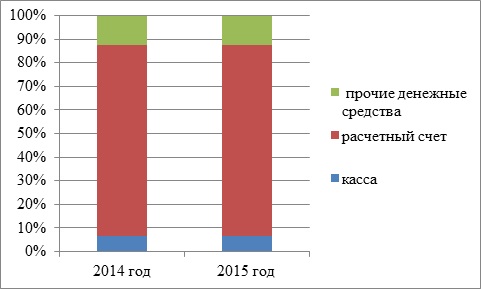

Структура денежных средств представлена на рисунке 2.4.

Таким образом, в общей структуре денежных средств наибольший удельный вес занимают денежные средства на расчетном счете и прочие денежные средства (в пути, на валютном счете и т.д.). Структура по годам существенно не изменилась.

Далее проведем анализ движения денежных средств предприятия. Данные анализа представлены в таблице 2.9.

Таблица 2.9 — Движение денежных средств ООО ЛКЛ за 2014 – 2015 гг.

| Показатели | 2014 г. | 2015 г. | Изменение (+г) | |||

| сумма тыс.руб. | уд.вес % | сумма тыс.руб. | уд.вес % | сумма тыс.руб. | уд.вес % | |

| Остаток денежных средств на начало периода | 1134 | 849 | -285 | |||

| Денежные потоки по операционной деятельности | ||||||

| Поступило денежных средств: | ||||||

| выручка от продажи услуг | 2 892 | 15,2 | 3 595 | 5,3 | 703 | -9,9 |

| -прочие поступления | 15 827 | 83,4 | 63 831 | 94,2 | 48 004 | 10,8 |

| Направлено денежных средств: | ||||||

| -на оплату товаров | 526 | 2,6 | 770 | 1,1 | 244 | -1,5 |

| на оплату труда | 3155 | 15,7 | 5 057 | 7,5 | 1 902 | -8,2 |

| -на расчеты по налогам и сборам | 23 | 0,1 | 27 | 0,0 | 4 | -0,1 |

| -прочие выплаты | 16189 | 80,5 | 61751 | 91,1 | 45 562 | 10,6 |

| Сумма чистого денежного потока от операционной деятельности | -1 174 | -179 | 995 | |||

| Денежные потоки по инвестиционной деятельности | ||||||

| Поступило средств от продажи объектов основных средств | 93 | 0,5 | 220 | 0,3 | 127 | -0,2 |

| От продажи ценных бумаг | 159 | 0,8 | 87 | 0,1 | -72 | -0,7 |

| Направлено средств на покупнку основных средств и ценных бумаг | 212 | 1,1 | 175 | 0,3 | -37 | -0,8 |

| Сумма чистого денежного потока от инвестиционной деятельности | 40 | 132 | 92 | |||

| Денежные потоки в целом по предприятию | ||||||

| Всего поступило | 18 971 | 67 733 | 48762 | |||

| Всего направлено | 20105 | 67 780 | 47675 | |||

| Сумма чистого денежного потока | -1 134 | -47 | 1087 | |||

| Остаток денежных средств на конец отчетного периода | 849 | 802 | -47 | |||

Таким образом, за весь анализируемый период предприятие получило убытки от операционной деятельности. Однако в 2015 году денежные потоки увеличились на 1087 тыс. руб.

Делая вывод можно сказать, что система управления денежными потоками не является эффективной.

Далее проведем анализ оборачиваемости денежных средств (таблица 2.10).

Таблица 2.10 — Оборачиваемость денежных средств ООО ЛКЛ за 2014 – 2015 гг.

| Показатели | Годы | Изменение (+,-) | Темп изменения, % | |

| 2014 год | 2015 год | |||

| 1.Выручка от продаж, тыс.руб. | 2892 | 3594 | 702 | 24,3 |

| 2.Денежные средства, тыс. руб. | 849 | 802 | -47 | -5,5 |

| 3.Время оборота денежных средств, дни | 107,2 | 81,4 | -25,7 | -24,0 |

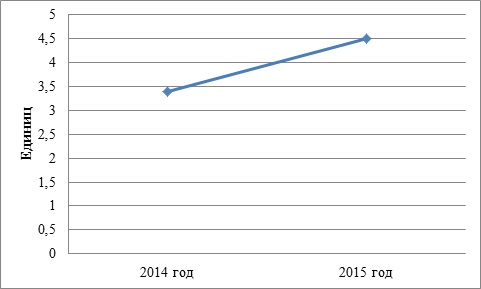

| 4.Коэффициент оборачиваемости | 3,4 | 4,5 | 1,1 | 31,6 |

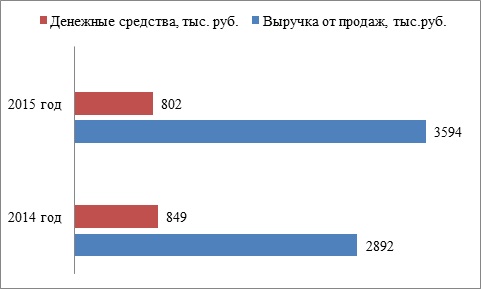

Таким образом, оборачиваемость денежных средств имеет положительную динамку (рис. 2.6). На рисунке 2.5 представлено изменение денежных средств и выручки по годам.

Таким образом, наблюдается рост выручки от продаж, а денежные средства незначительно снижаются.

Делая вывод, стоит отметить, что предприятия в течение последних двух лет получает убыток от операционной деятельности. Это свидетельствует о том, что денежные оттоки по осуществлению операционной деятельности превышают денежные потоки, что приводит к отрицательному значению чистого денежного потока.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.